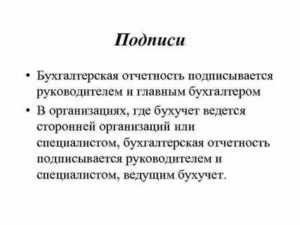

- Кто подписывает бухгалтерскую отчетность в соответствии с законодательством

- Право подписи бухгалтерских отчетов

- Публикация отчетности

- Порядок составления доверенности на право подписи отчетности

- Когда директор вправе подписывать документы вместо главбуха

- Как заверить подписи директора и главного бухгалтера

- Берем под контроль существенные моменты

- Ответы на распространенные вопросы

- Право руководителя

- Доверенность на право подписи отчетности

- Подготовка к составлению промежуточной отчетности

- Составление промежуточной отчетности

- Промежуточная бухгалтерская отчетность

- Контур.Бухгалтерия — веб-сервис для малого бизнеса!

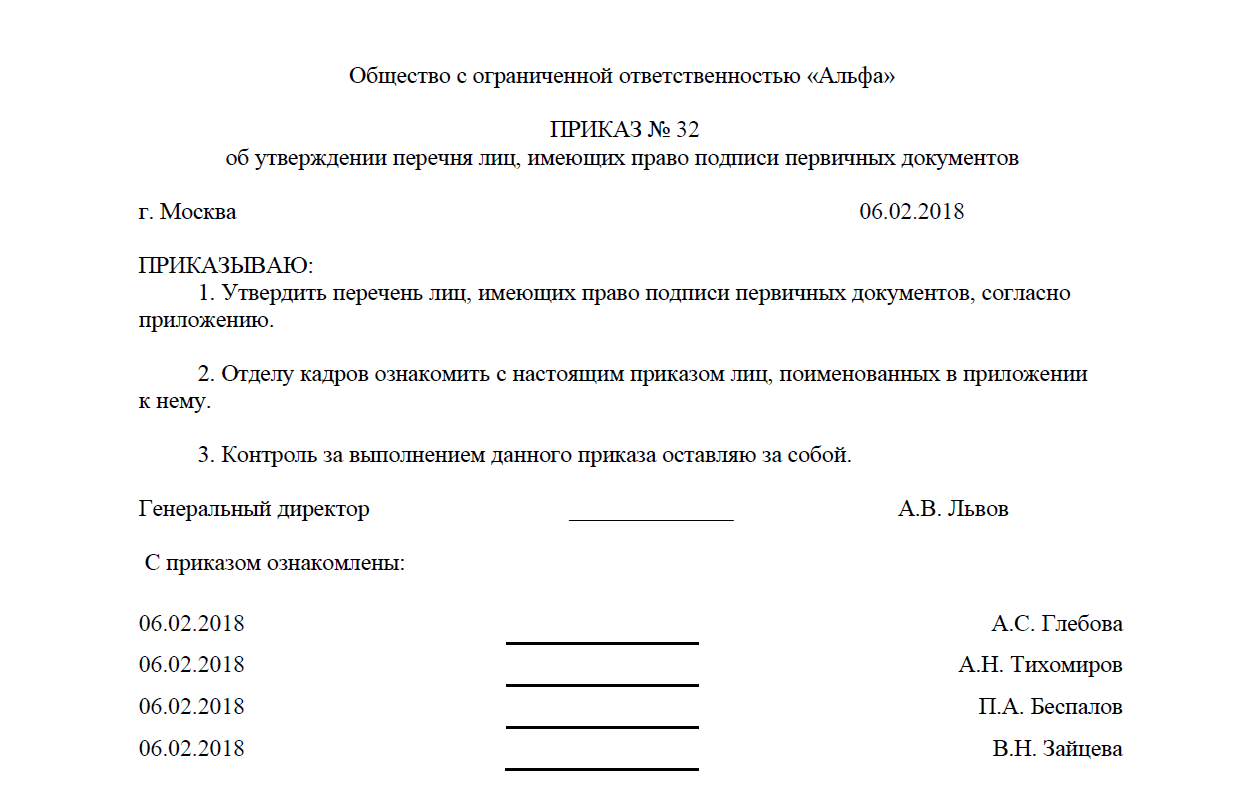

- Виды документов в организации

- Подписание счетов-фактур

- Кто имеет право подписывать бухгалтерскую отчетность

- Бухгалтерская отчетность и аутсорсинг

- Кто должен подписывать электронную бухгалтерскую отчетность

Кто подписывает бухгалтерскую отчетность в соответствии с законодательством

Закон 402-ФЗ «О бухгалтерском учете» не содержит положения, которыми строго регламентируется ограничение прав руководителя компании на перечу полномочий по подписанию отчетности иным лицам. Согласно ст. 13 указанного закона, бухгалтерская отчетность признается составленной после ее подписания на бумаге руководителем компании. Экземпляр бухгалтерской отчетности, который подписал руководитель, должен храниться в компании.При этом подпись руководителя должна также содержать и дату подписания экземпляра отчетности.

Под руководителем компании понимают лицо, которое является единоличным исполнительным органом, либо ответственное за ведение дел в компании. Также руководителем может считаться управляющий, которому передаются функции единоличного исполнительного органа.

Важно! Подписывать отчетность в соответствии с решением учредителей может руководитель компании, либо главный бухгалтер, либо иное лицо, на которое возлагаются данные функции

Право подписи бухгалтерских отчетов

Вся ответственность за организацию и ведение бухгалтерских документов лежит на руководителе организации. Отчетность считается сформированной только после подписи на ней руководителя. Это правило относится к бумажным вариантам документов.

Право подписывать ежегодные отчеты закреплено в учредительных документах и в Уставе. Так, например, внутренними решениями органов управления может быть закреплена также обязанность подписывать документацию главным бухгалтером или иным уполномоченным лицом. В таких случаях нужно предусмотреть необходимые графы в отчетных документов для подписи.

Если руководитель поручает подписывать отчетность бухгалтеру, важным условием является документальное подтверждение делегирования права подписи другому лицу. Обычно составляется нотариально заверенная доверенность. В любом случае это должно быть один и тот же сотрудник, он же обычно и несет ответственность за составление документации.

Таким образом, право подписи бухгалтерской отчетности имеет руководитель предприятия, индивидуальный предприниматель или лицо, назначенное учредителями или советом директоров. По доверенности подписывать документы может другое ответственное лицо, например, бухгалтер предприятия.

Публикация отчетности

Организация должна опубликовать отчетность в случаях, предусмотренных законодательством (п. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Так, обязаны публиковать свою годовую бухгалтерскую отчетность публичные акционерные общества. Это следует из пункта 1 статьи 66.3 и пункта 6 статьи 97 Гражданского кодекса РФ, а также пункта 1.1 статьи 1 и статьи 92 Закона от 26 декабря 1995 г. № 208-ФЗ. Причем публиковать отчетность они должны вместе с аудиторским заключением (п. 10 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Акционерные общества публикуют текст годовой бухгалтерской отчетности на странице в сети Интернет. Срок – три дня с даты составления аудиторского заключения о достоверности отчетности. В любом случае опубликовать бухотчетность следует не позднее трех календарных дней с даты, когда истек срок ее представления в Росстат (п. 71.4 положения Банка России от 30 декабря 2014 г. № 454-П).

За 2015 год отчитаться в статистику нужно до 31 марта 2016 года включительно. Срок публикации отчетности вместе с аудиторским заключением выпадает на 4 апреля. Если опоздать с публикацией, будет штраф. Об этом предупреждает Банк России в информационном письме от 30 марта 2016 г. № ИН-06-52/17.

ООО обязаны это делать, только если открыто размещают облигации или другие эмиссионные ценные бумаги (п. 2 ст. 49 Закона от 8 февраля 1998 г. № 14-ФЗ).

Требования об обязательной публикации отчетности распространяются в том числе и на организации, применяющие упрощенку (письмо Минфина России от 18 июня 2008 г. № 07-05-06/137).

Внимание: за нарушение требований законодательства о раскрытии информации эмитентом предусмотрена административная ответственность (ч. 2 ст. 15.19 КоАП РФ). Мера ответственности – штраф

При этом размер штрафа составляет:

Мера ответственности – штраф. При этом размер штрафа составляет:

от 700 000 до 1 000 000 руб. – для организации;

от 30 000 до 50 000 руб. – для должностных лиц (или дисквалификация на срок от одного года до двух лет).

Расходы, связанные с публикацией бухгалтерской отчетности, являются управленческими (п. 7 ПБУ 10/99). Поэтому в бухучете отражайте их на счете 26 или счете 44 (для торговых организаций). При расчете налога на прибыль затраты на публикацию годовой отчетности учтите в составе прочих расходов (подп. 20 п. 1 ст. 264 НК РФ). При расчете единого налога при упрощенке с разницы между доходами и расходами указанные затраты также можно учесть в уменьшение налогооблагаемой базы (подп. 16 п. 1 ст. 346.16 НК РФ).

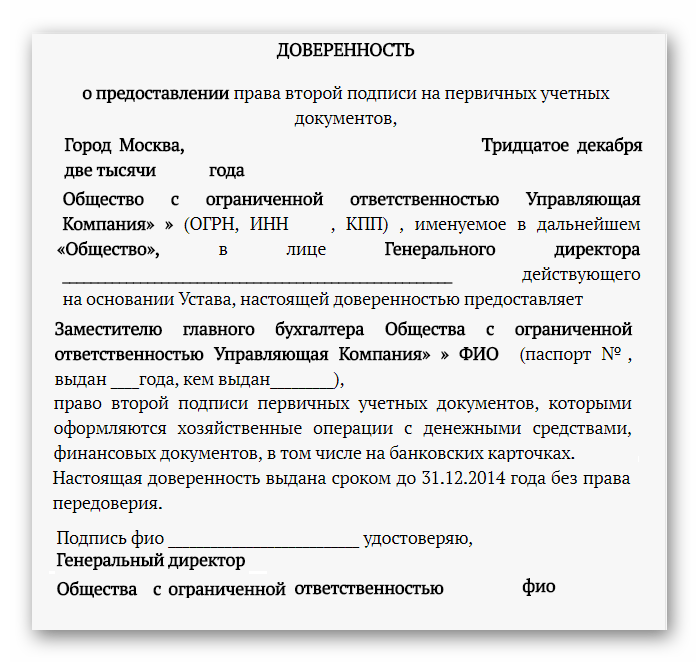

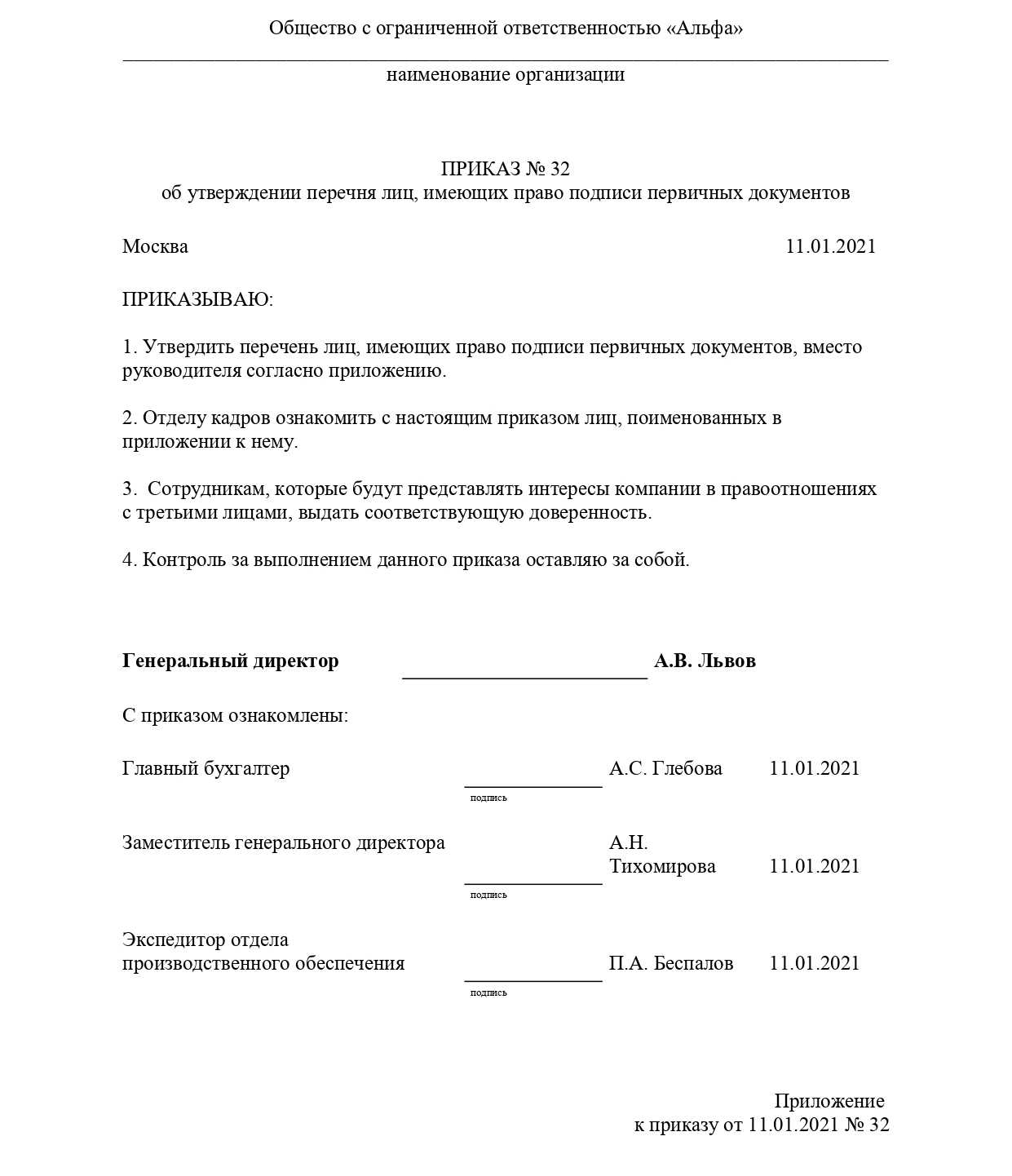

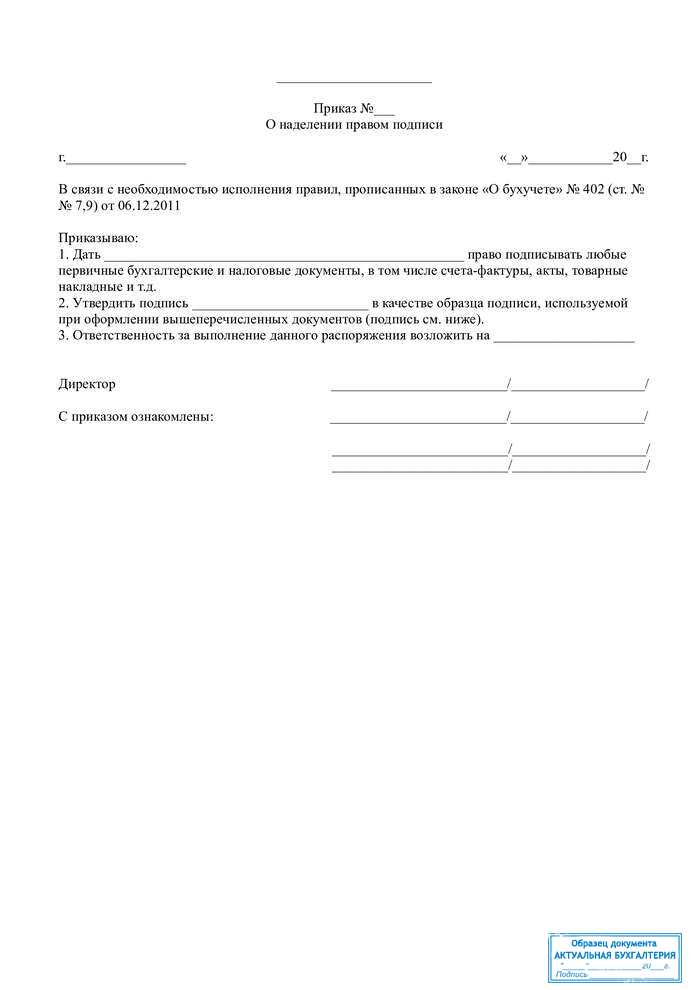

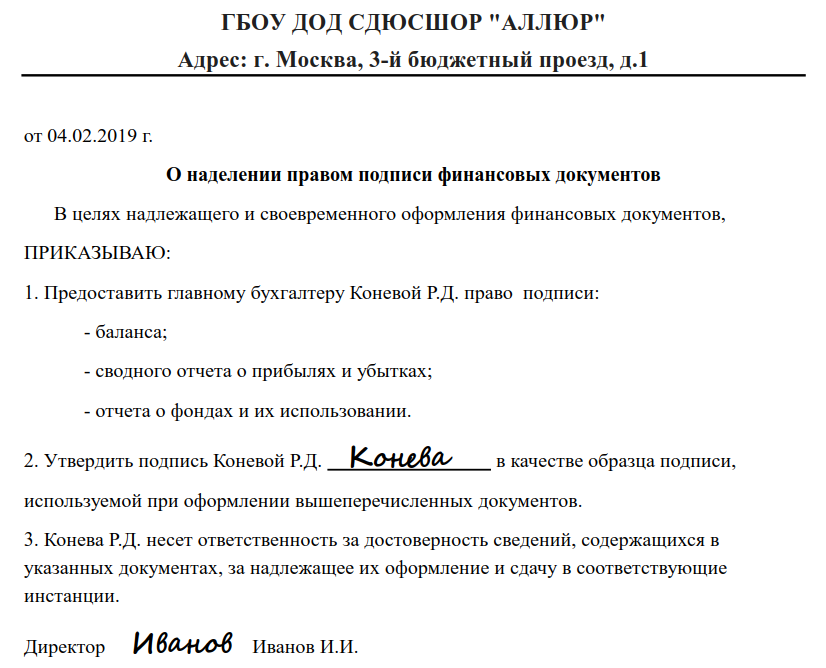

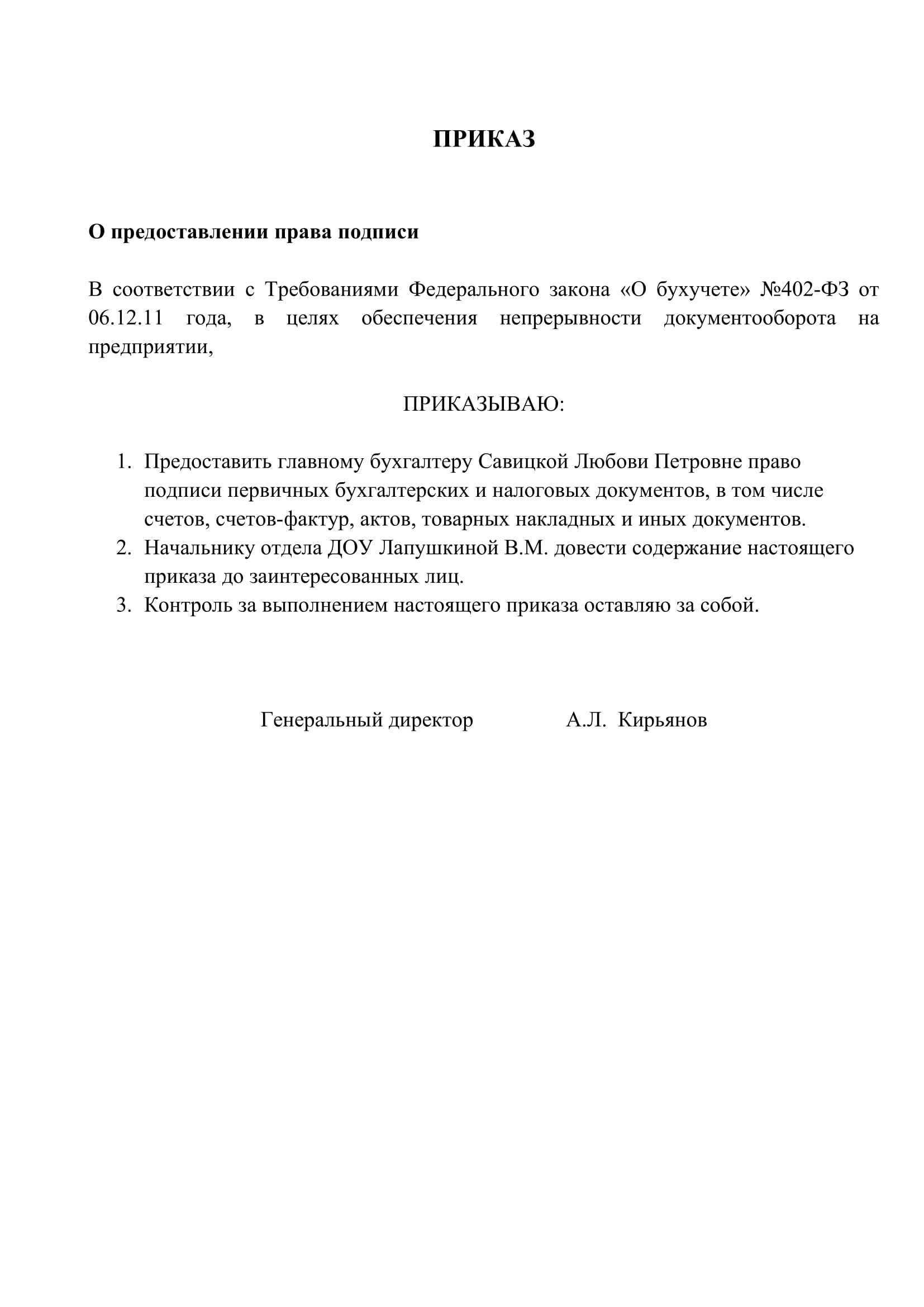

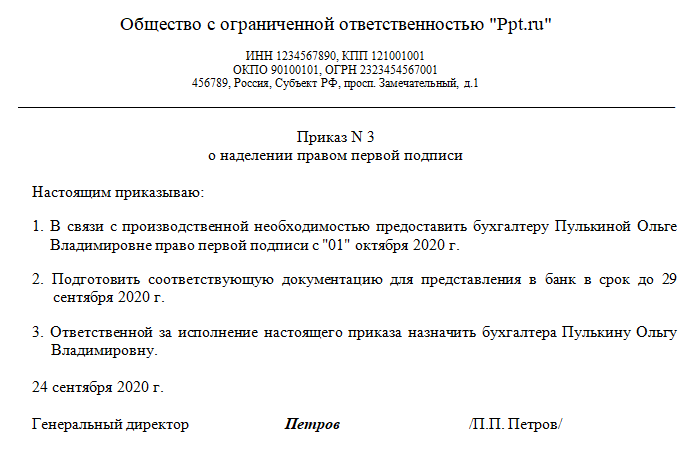

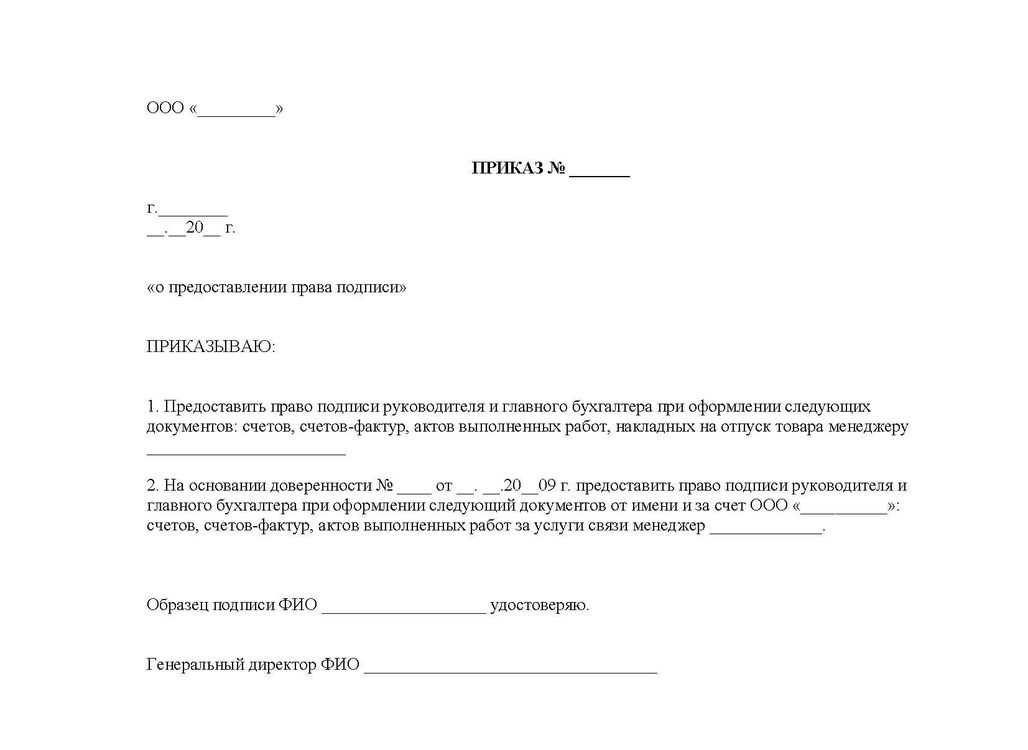

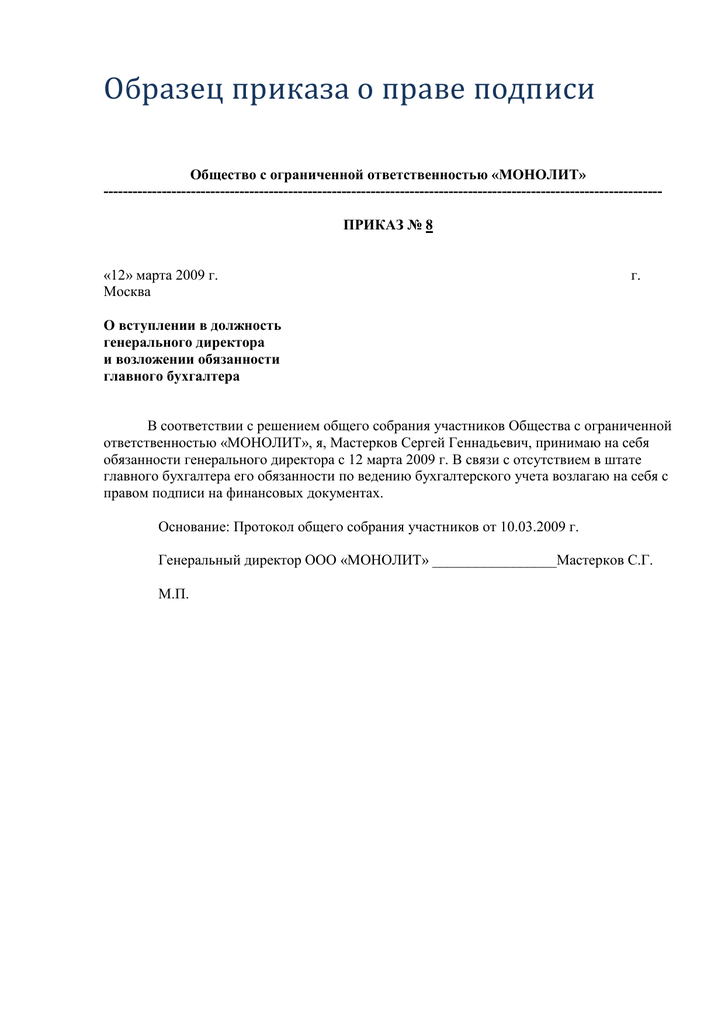

Порядок составления доверенности на право подписи отчетности

- В шапке документа следует указать наименование документа («Доверенность»), а при необходимости присвоить номер документа. Далее указывается место составления документа и дата (как правило дата указывается прописью).

- Далее указываются реквизиты компании-доверителя. Указать следует полное наименование компании, ИНН, КПП, ОГРН, а также юридический адрес организации.

- После этого указывается информация о доверителе, то если лице, от имени которого составляется доверенность (как правило это директор). Указать нужно его ФИО и документ, на основании которого он действует (например, «на основании Устава»).

- Далее указывается информация о доверителе. В доверенность вносится ФИО сотрудника, данные удостоверяющего документа, а также адрес регистрации.

- В основной части доверенности указываются полномочия, которыми доверенное лицо наделяется настоящей доверенностью (перечень документов, которые доверенное лицо сможет подписывать).

- В заключении указывается срок, на который выдается доверенность, а также право передоверия права подписи доверенным лицом.

- В завершении подписи ставят и доверенное лицо и руководитель организации. Также в доверенности проставляется печать, если компания не отказалась от ее использования.

Когда директор вправе подписывать документы вместо главбуха

Действующее законодательство определяет, имеет ли право директор подписывать документы за главного бухгалтера, разрешив осуществлять руководителю функции без доверенности от имени организации на основании:

- главбуха;

- другое должностное лицо предприятия.

Директор при необходимости ведет учет самостоятельно. При самостоятельном ведении процесса директор является единоличным исполнительным органом и исполняет обязанности по двум направлениям — руководство и бухгалтерия.

Это положение относится к:

- организации на упрощенной системе;

- субъекту среднего предпринимательства.

- учреждения, в которых отчетность проходит через обязательный аудит;

- жилищные, жилищно-строительные кооперативы;

- кредитные потребкооперативы;

- микрофинансовые учреждения;

- бюджетные учреждения;

- политические партии;

- коллегии и бюро адвокатов;

- нотариальные и адвокатские палаты;

- НКО с функциями иностранного агента.

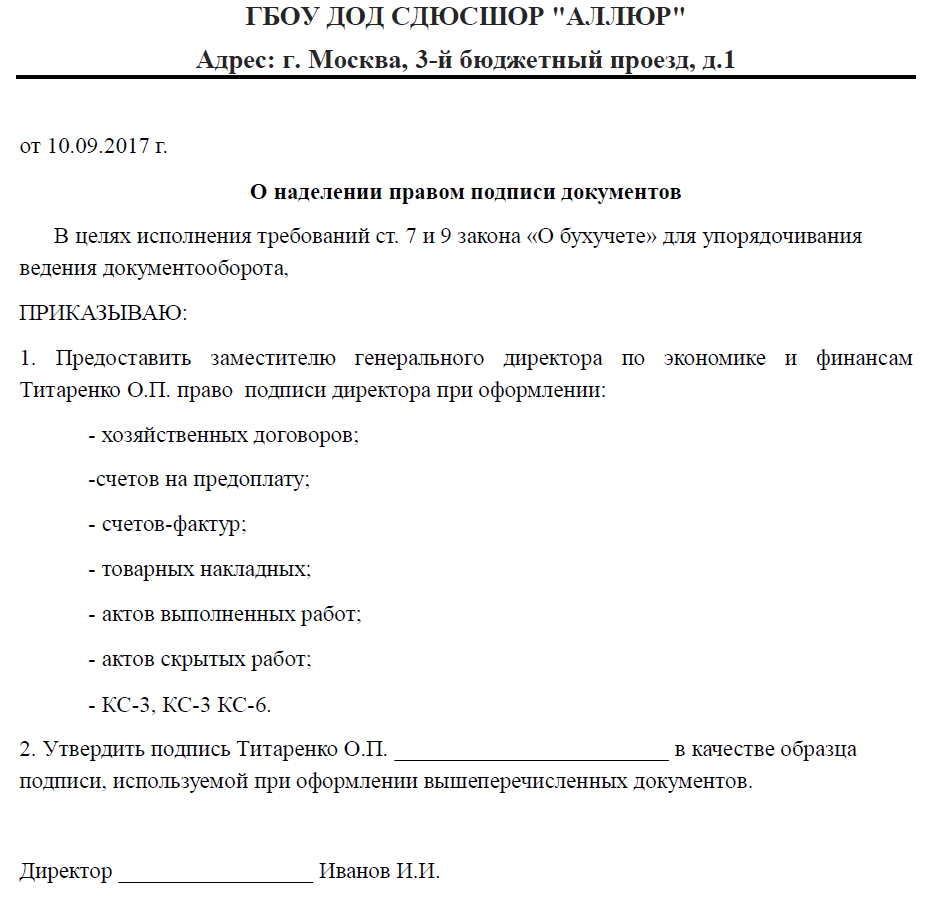

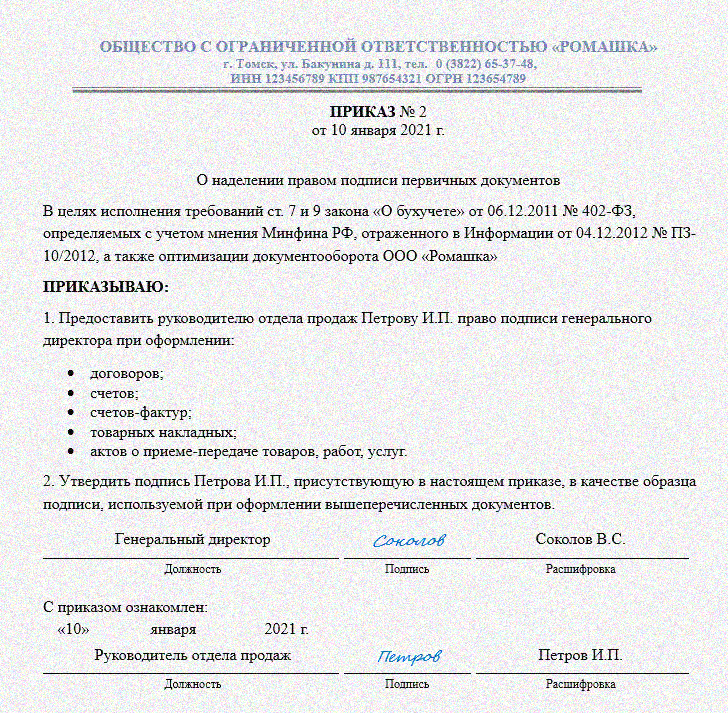

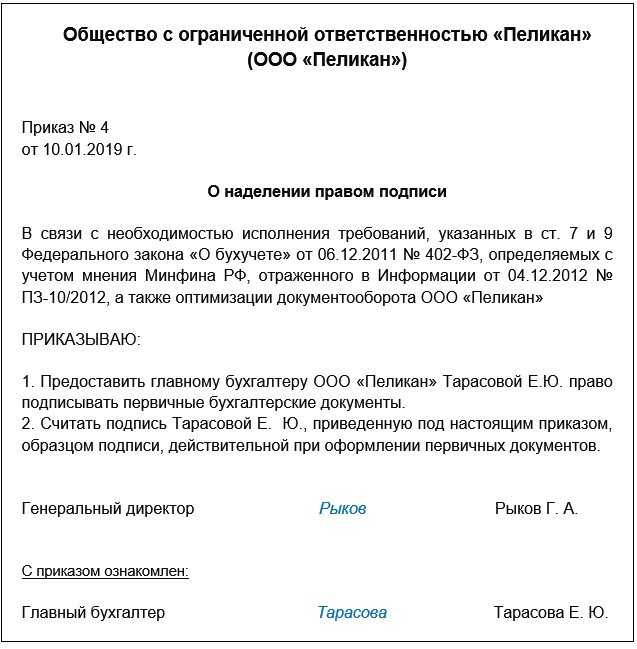

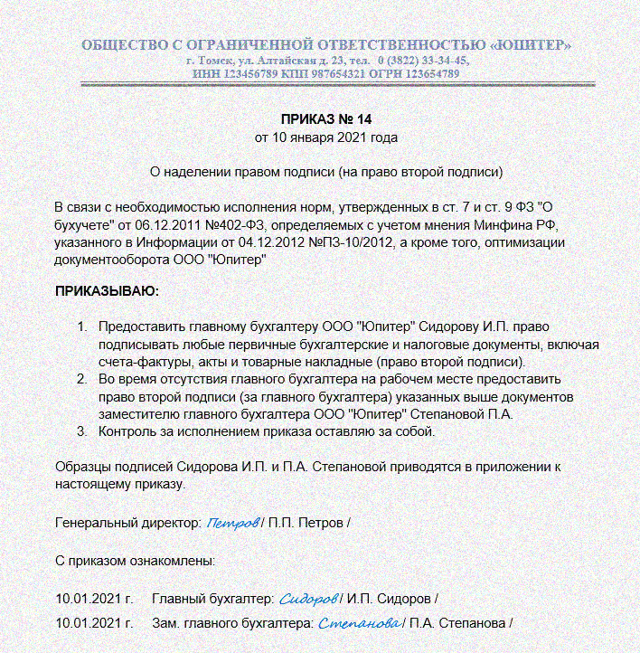

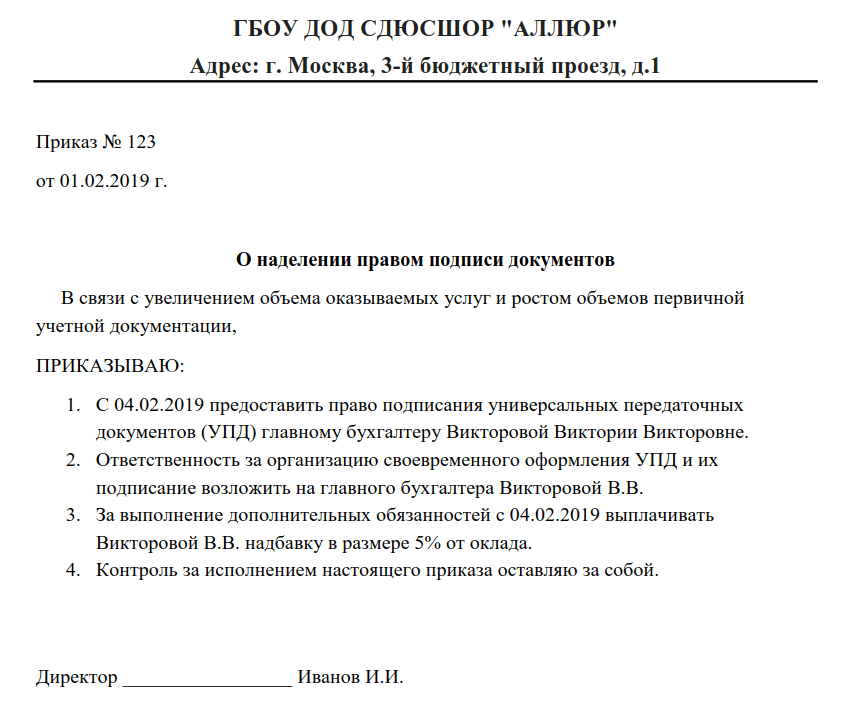

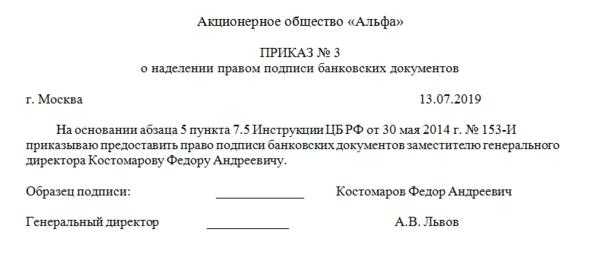

Как заверить подписи директора и главного бухгалтера

Чтобы его обязанности во время отпуска исполнял другой сотрудник, директор подписал приказ о выполнении дополнительной работы в порядке исполнения обязанностей временно отсутствующего сотрудника. Нужно ли временно исполняющему обязанности руководителя сотруднику при подписании кадровых и первичных документов указывать «и.

Нет, так делать нельзя. Требования к оформлению реквизитов организационно-распорядительных документов организации установлены ГОСТомГОСТ Р 6.30-2003 ; ОК 011-93. И хотя он и носит рекомендательный характер, его можно применять при оформлении документов.

В нем указано, что при заполнении реквизита «Подпись» в документах нужно указывать, в частности, наименование должности лица, подписавшего документп. 3.22 ГОСТ Р 6.30-2003 .

Возможны несколько способов разрешить такую ситуацию:

- Предусмотреть в учредительных документах возможность подписи для заместителя директора или другого должностного лица.

- Выдать доверенность на подпись уполномоченному лицу (можно сделать это сразу на длительный срок, например, на год).

- Издать приказ или распоряжение на право подписать конкретный документ (единоразовый вариант).

- Использовать факсимильный вариант подписи в случаях, когда это не противоречит законодательству.

Подписывает И.О. Если документ подписывает временно исполняющий обязанности директора или его заместитель, право подписи делегируется ему на основании вышеперечисленных документов.

В настоящее время не рекомендуется захватывать оттиском печати часть личной подписи (личного росчерка) должностного лица. Но юридический смысл проставления оттиска печати остается прежним: должностное лицо, чей личный росчерк (подпись) оформлен на данном документе, действительно занимает эту должность в организации, наименование которой вырезано на печати, и имеет право подписывать данный документ. В некоторых случаях для проставления оттиска печати на листе бумаги выделяется специальная площадь, которая обозначается как «МП» («место печати»). «Лучшие практики» организаций рекомендуют разрабатывать отдельное положение о печатях и штампах, в котором должны быть установлены виды применяемых печатей, порядок их учета, выдачи и т.п.

Берем под контроль существенные моменты

Если организация применяет общую систему налогообложения и является плательщиком НДС, при заключении договоров необходимо учитывать, какую систему налогообложения применяет партнер. Этот момент необходимо анализировать при заключении договоров с организациями-поставщиками товаров, работ, услуг по следующей причине. В соответствии с пунктом 1 статьи 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 НК РФ, на установленные статьей 171 НК РФ налоговые вычеты. В соответствии с пунктом 2 данной статьи вычетам подлежат, в частности, суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории России при условии, что товары, работы или услуги приобретаются для осуществления операций, признаваемых объектами обложения по НДС, либо для перепродажи.

Следовательно, чем больше у предприятия организаций-поставщиков, которые являются плательщиками НДС, тем больше сумма вычетов по налогу, и тем меньшим цифрам равна общая сумма НДС, подлежащая уплате в бюджет.

Если поставщик применяет специальную систему налогообложения, например, упрощенную систему или систему налогообложения в виде ЕНВД, он, как известно, не является плательщиком НДС. Следовательно, такой контрагент не предъявляет НДС, а покупатель не платит налог поставщику и не отражает в учете суммы НДС, которые можно было бы предъявить к вычету (и уменьшить, таким образом, платежи, подлежащие уплате в бюджет).

Выходит, что если организация-покупатель является плательщиком НДС, при выборе поставщика ей следует заключать договоры с теми, кто также является плательщиком НДС. Если же контрагент освобожден от уплаты НДС или применяет один из специальных режимов, о налоговом вычете можно забыть.

Кроме того, следует обращать внимание на даты. В договоре должно быть прописано, какими документами будет оформлено исполнение обязательства

Для бухгалтера в этом случае будет существенной дата подписания такого документа, ведь только тогда некоторые доходы и расходы можно признать. Это относится к некоторым видам внереализационых доходов, учитываемых по методу начисления (п. 4 ст. 271 НК РФ).

Ответы на распространенные вопросы

Вопрос: Если доверенность на подписание бухгалтерской отчетности возложена на главного бухгалтера, то может ли он передоверить это право иному лицу?

Ответ: Как правило, доверенности такого рода составляются без права передоверия, в противном случае новый документ потребует заверения у нотариуса.

Вопрос: На какой срок может быть выдана доверенность на право подписи отчетности?

Ответ: Срок действия доверенности на право подписи бухгалтерской и налоговой отчетности может быть любым, например, один год, три года или пять лет. В том случае, если в доверенности не указан срок действия, то считается, что он равен одному году с момента подписания документа.

Право руководителя

Общеизвестный факт: право руководителя организации подписывать документы является абсолютным. Для подтверждения его никаких дополнительных доверенностей, приказов не нужно. Оно закреплено в ряде федеральных законов и нормативных актов. Приведем некоторые из них:

- ФЗ-14 «Об ООО» об этом говорит в ст. 40-3. Руководитель может, в том числе, и совершать сделки от имени Общества, т.е. подписывать не только внутренние, но и внешние документы. Здесь также уместно вспомнить и о ст. 53 ГК РФ, из которой следует, что договоры от лица фирмы подписываются ее руководством.

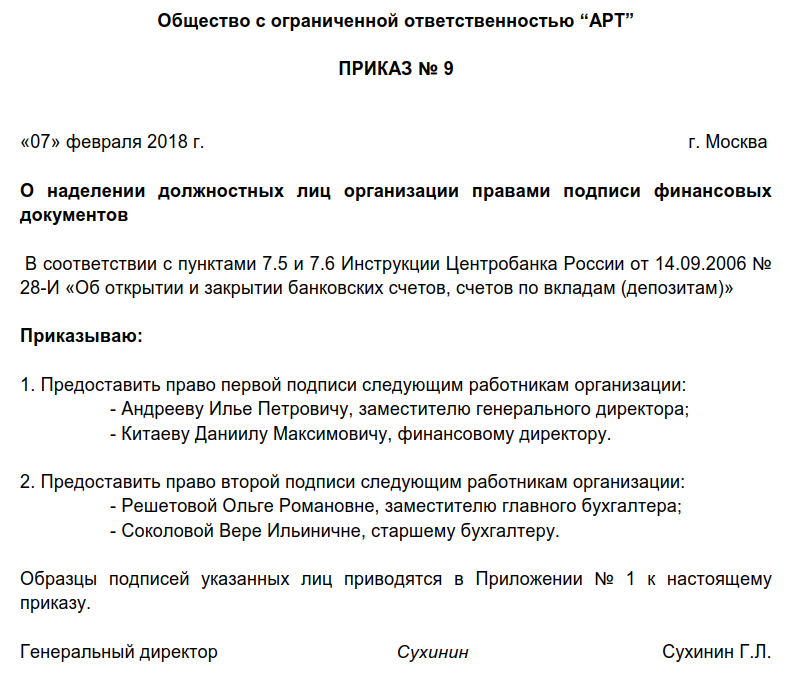

- ФЗ-402 «О бухучете» в ст. 9 говорит, что одним из обязательных реквизитов первичного документа является подпись лица, совершившего сделку. Положение по ведению бухучета и отчетности, утвержденное приказом №34н от 29/07/98 г., прямо утверждает право руководителя вести лично бухучет, в случае спорных ситуаций принимать единоличные решения, касающиеся учета, а также утверждать список лиц, имеющих право подписи бухгалтерских документов (ст. 14), т.е. фактически тот может оставить за собой право единолично подписывать их.

Однако зачастую руководители делегируют свое право подписи другим работникам, или третьим лицам. В компании, согласно ст. 65.3 п. 3 ГК РФ, могут быть несколько руководителей. В подобных случаях право первой подписи и разделение полномочий прописывается в Уставе.

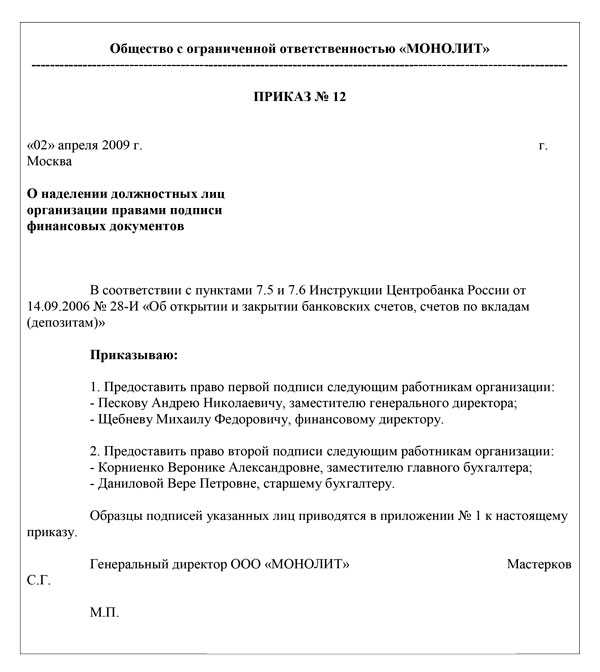

Как заполнить карточку образцов подписей для банка?

Доверенность на право подписи отчетности

Руководитель организации имеет право оформить доверенность на право подписи отчетности на другое лицо, которым может быть:

- главный бухгалтер;

- руководитель подразделения компании;

- юрист организации;

- другой сотрудник.

Данный документ может оформить секретарь или юрист организации, но после этого подписывается он руководителем.Такой документ, как доверенность на подписание бухотчетности, дает право подписания только строго определенных документов, поэтому в доверенности их необходимо четко указать.

Определенных жестких требований к составлению доверенности нет, однако при составлении этого документа необходимо придерживаться правил делопроизводства для указанных документов. Основным требованием к данной доверенности будет являться указание сведений о доверителе и личные данные доверенного лица. Кроме этого в доверенности также указывается срок действия документа и проставляются подписи, как доверителя, так и доверенного лица. Чем шире круг полномочий, вменяемых доверенному лицу, тем более подробно должна указываться информация о нем и о доверителе.

Как составить доверенность:

- Шапка документа должна содержать его наименование («Доверенность»). Если это необходимо, то документу присваивается номер. Далее указывают место составления документа, а также дату (дата, обычно, указывается прописью).

- После этого указываются реквизиты организации. Указать необходимо полное наименование организации, ее ИНН, КПП, ОГРН, а также юридический адрес.

- Далее указываются сведения о доверителе, то есть том лице, от имени которого составляется документ (обычно это директор). Указывается его ФИО, а также документ, на основании которого действует лицо (например, «на основании Устава»).

- После этого указываются сведения о доверителе. В доверенность вносят ФИО этого сотрудника, данные его удостоверяющего документа и адрес регистрации.

- Основная часть доверенности должна содержать полномочия, которыми доверенное лицо наделяют настоящей доверенностью (это перечень документов, которые он сможет подписывать).

- В заключительной части указывают срок, на который выдается данная доверенность и возможность передоверия права подписи доверенным лицом.

- Подписывают документ доверитель и доверенное лицо. Также в доверенности проставляется печать компании, если она не отказалась от ее использования.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Промежуточная бухгалтерская отчетность

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Основная форма бухотчетности — годовая, но существуют и промежуточная отчетность. Она составляется раз в месяц, квартал, полгода или девять месяцев, то есть за период менее года. Промежуточная отчетность обязательна не для всех организаций, и в налоговые органы ее сдавать не нужно. В статье расскажем, что включает промежуточная отчетность, для кого она обязательна и каков порядок ее составления.

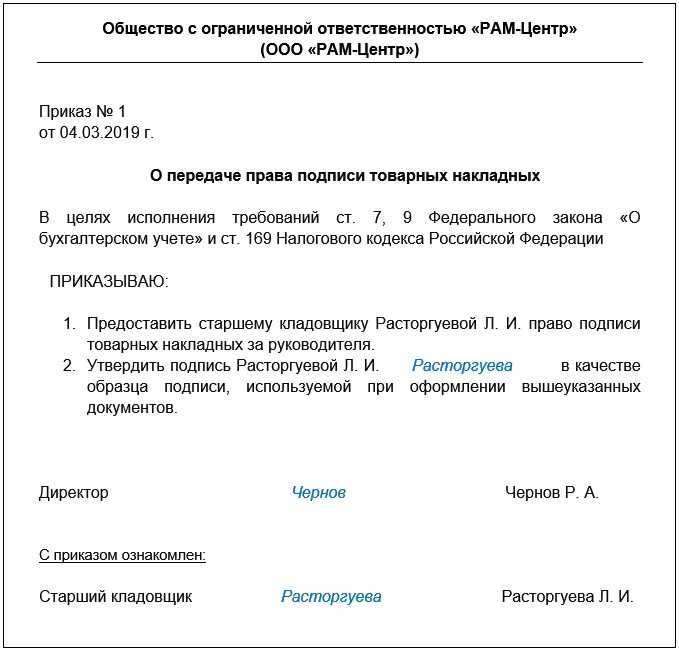

Виды документов в организации

Компании ежедневно совершают хозяйственные операции, которые необходимо сразу же отражать в бухгалтерском, управленческом и налоговом учете. Что такое первичные документы? Это как раз отражение этих операций, выступающее также как доказательство того, что они состоялись. Затем в целях анализа, систематизации, контроля, прогнозирования и для осуществления других экономических процедур все документы по операциям регистрируются в специальные справочники и журналы — регистры учета. А по завершении отчетного периода, исходя из информации обо всех операциях, готовится отчетная документация, являющаяся итоговым отражением деятельности компании за определенный срок.

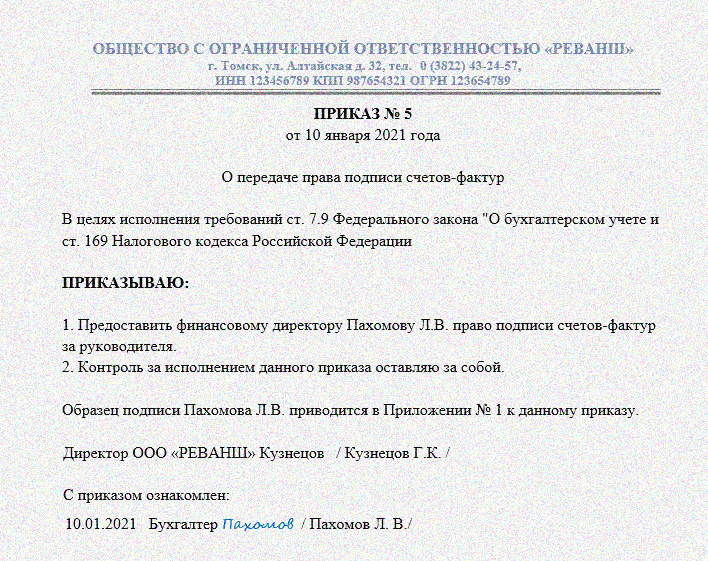

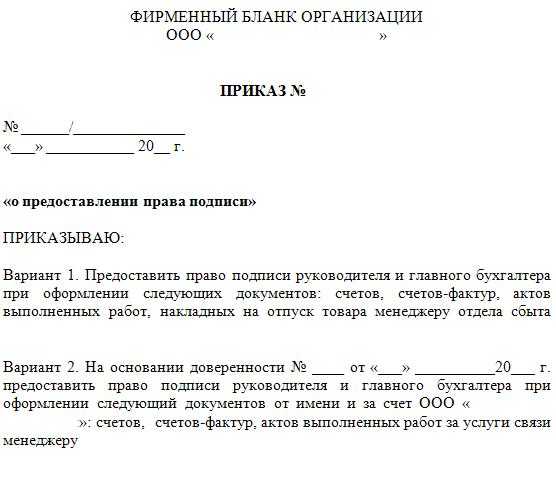

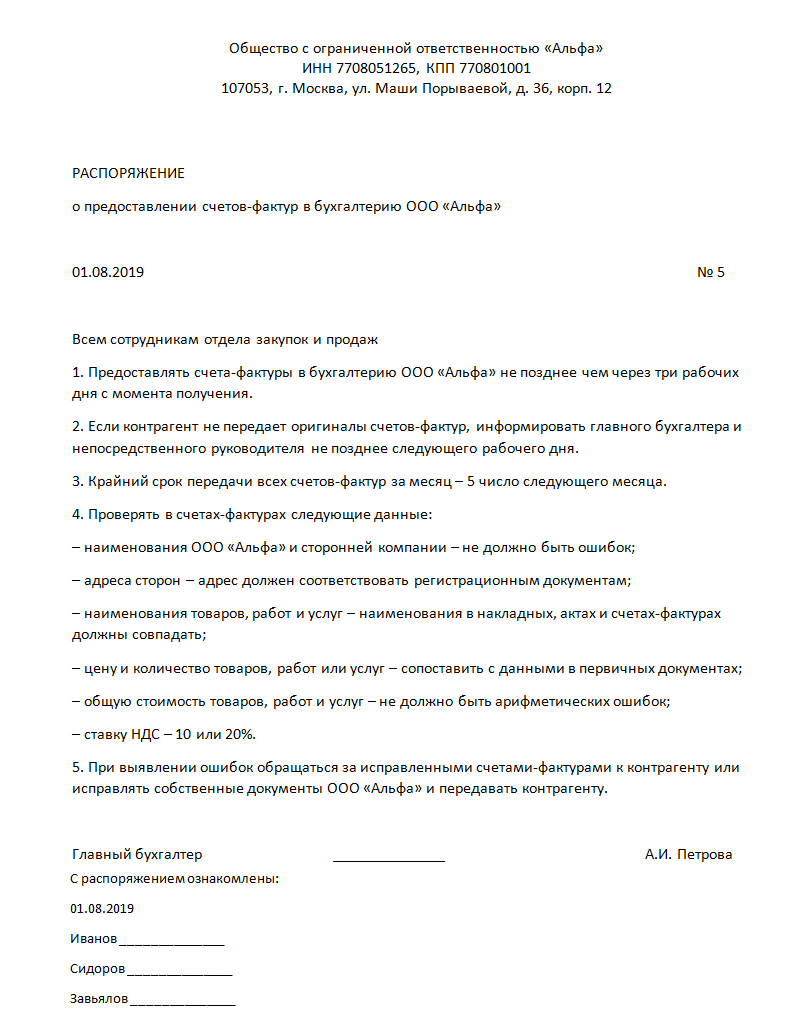

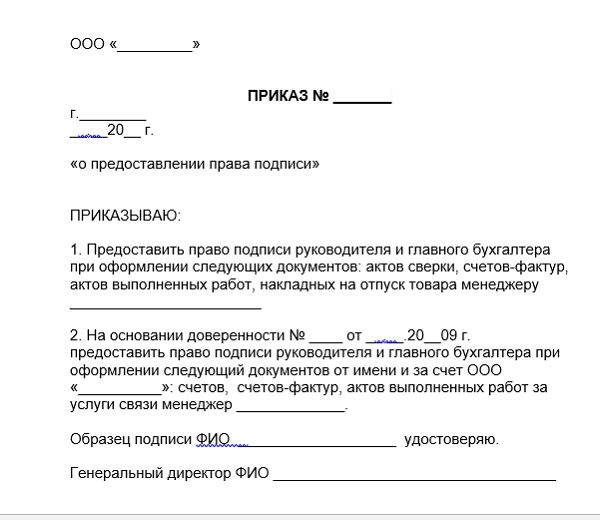

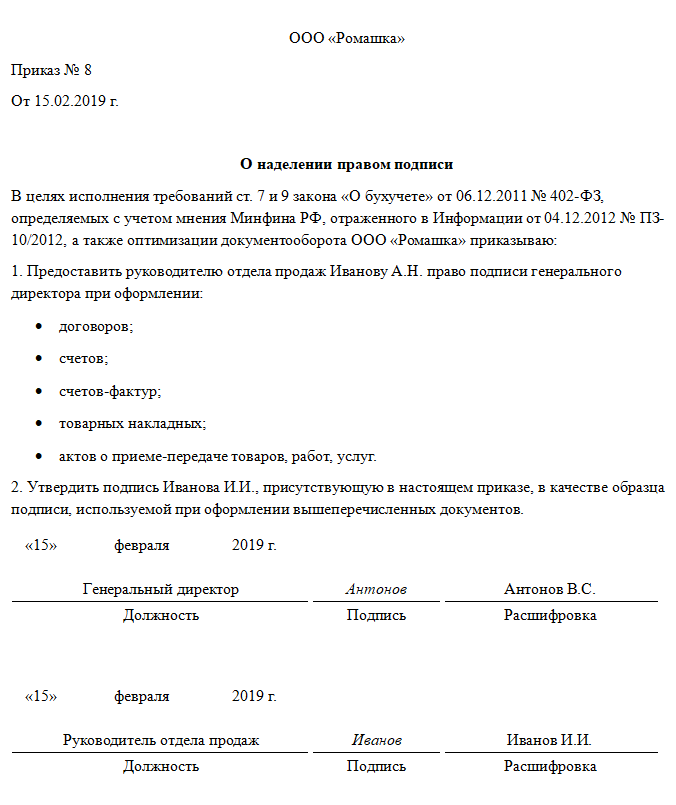

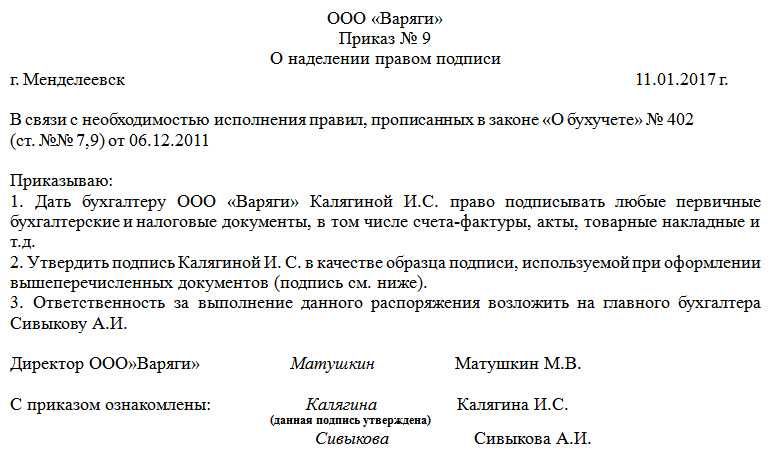

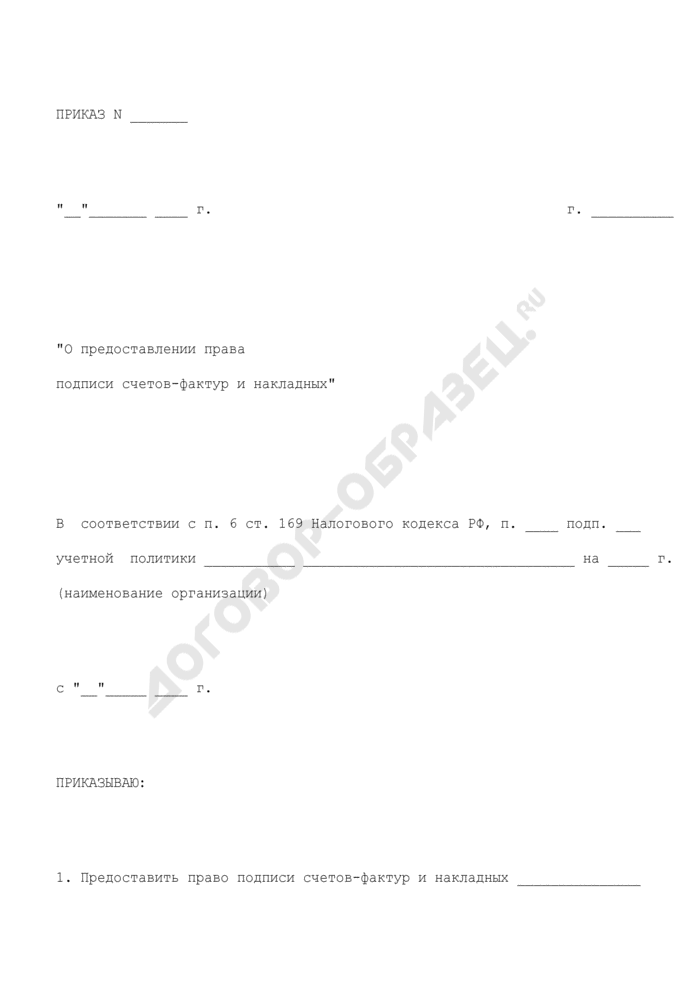

Подписание счетов-фактур

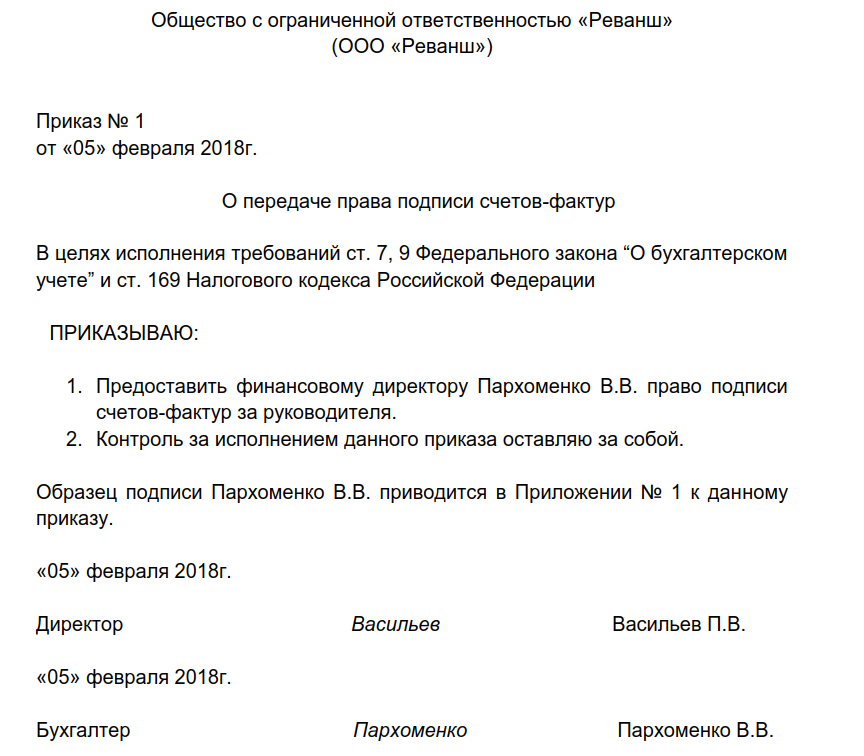

Пункт 6 статьи 169 НК РФ гласит, что «бумажный» счет-фактура должен содержать подписи руководителя и главного бухгалтера организации. Но тут же делается оговорка: либо иных уполномоченных лиц. Однако не уточняется, за кого именно уполномоченное лицо может подписывать счета-фактуры — за руководителя или за главного бухгалтера. А значит, уполномоченному лицу можно передать право проставлять в счетах-фактурах обе подписи. Справедливость такого вывода подтвердил Минфин России в письме от 21.10.14 № 03-07-09/53005 (далее — письмо № 03-07-09/53005; см. «Лицо, наделенное правом подписи на основании доверенности, может подписывать счета-фактуры как за главбуха, так и за руководителя»).

Что касается порядка делегирования права подписи счетов-фактур, то пункт 6 статьи 169 НК РФ предлагает два варианта действия на выбор организации: оформление доверенности или составление приказа. Но в любом случае (и в приказе, и в доверенности) нужно указать, за кого именно вправе расписываться уполномоченное лицо — руководителя, главбуха или обоих этих должностных лиц. Доверенность, поскольку не установлено иное, оформляется по общим правилам ГК РФ, о которых мы говорили выше. На основании анализа пункта 6 статьи 169 НК РФ можно сделать вывод, что законодатель фактически разрешает делегировать право подписи счетов-фактур лицам, которые не являются штатными сотрудниками организации. Ведь если бы речь шла только о работниках, то было бы достаточно одного из упомянутых подтверждающих документов — приказа. Тогда как с помощью доверенности можно передать право подписи любому лицу.

Отдельно отметим, что если лицом, уполномоченным подписывать счета-фактуры за руководителя, является главный бухгалтер, то доверенность или приказ составляются на главбуха именно для совершения действий от лица руководителя. При этом подписывать счета-фактуры от своего имени главбух вправе без оформления каких-либо дополнительных документов (письмо № 03-07-09/53005).

Уполномоченное лицо проставляет свою подпись непосредственно в реквизитах «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» счета-фактуры. При этом указываются ФИО именно того лица, которое фактически подписало счет-фактуру. Рядом можно отразить должность лица, подписавшего счет-фактуру, а также реквизиты документа (приказа или доверенности), дающего ему такие права.

Электронный счет-фактура, в отличие от «бумажного», подписывается только одной подписью — усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом по организации или доверенностью (п. 6 ст. 169 НК РФ). То есть делегирование права подписи электронного счета-фактуры происходит по тем же правилам, что и «бумажного»: достаточно приказа, либо соответствующей доверенности. При этом показатель «Главный бухгалтер или иное уполномоченное лицо» в электронном счете-фактуре не формируется (п. 8 Правил заполнения счета-фактуры, утв. постановлением правительства РФ от 26.12.11 № 1137).

Подключиться к системе для обмена электронными счетами-фактурами

В заключение этой главы заметим, что законодательство не обязывает доверителя каким-либо образом уведомлять налоговые органы о факте делегирования полномочий по подписанию счетов-фактур. Равно как и представлять в инспекцию копию соответствующего приказа или доверенности.

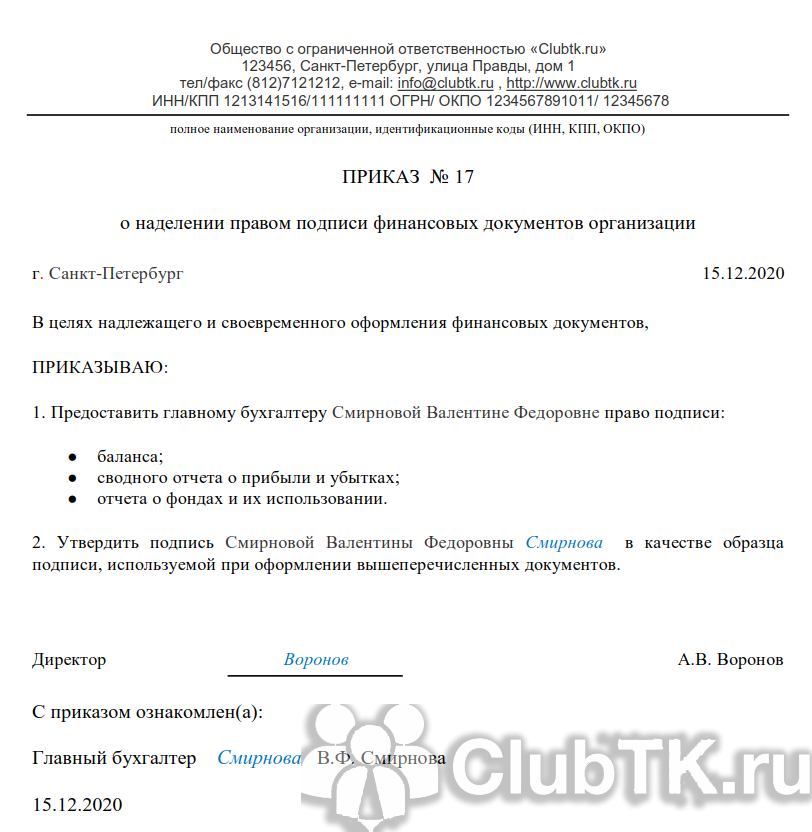

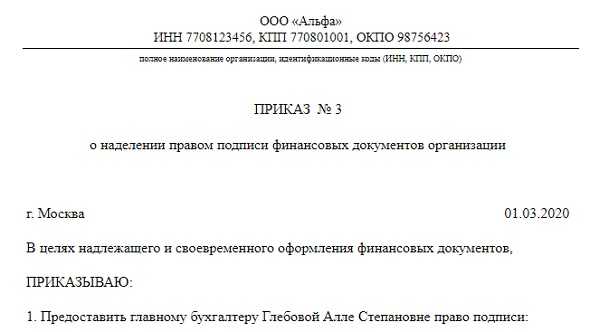

Кто имеет право подписывать бухгалтерскую отчетность

Право подписания бухгалтерской отчетности регулируется законодательством РФ. Согласно законам уполномоченным лицом является руководитель и доверенные лица, которым были делегированы полномочия.

Бухгалтерская (финансовая) отчетность обретает свою юридическую силу после подписания руководителем либо доверенным лицом. Помимо подписи, документ должен содержать дату подписания.

Общие требования к отчетности, как бумажной, так и электронной, прописаны в статье 13 федерального закона № 402-ФЗ.

Согласно данным с сайта ФНС, подписывать бухгалтерскую отчетность может руководитель организации и те должностные лица, кому были переданы эти права. Как правило, на основании доверенности или распоряжения руководителя в число доверенных лиц входят:

- управляющий финансовым отделом;

- главный бухгалтер предприятия;

- старший экономист;

- бухгалтер в единственном числе.

Руководитель может выдать доверенность на выполнение определенных действий от имени организации, а также может передоверить свои права. При выдаче доверенности необходимо указывать, какие действия может выполнять доверенное лицо и в каком количестве: единоразово, в определенный период времени или пока занимает свой пост.

Бухгалтерская отчетность и аутсорсинг

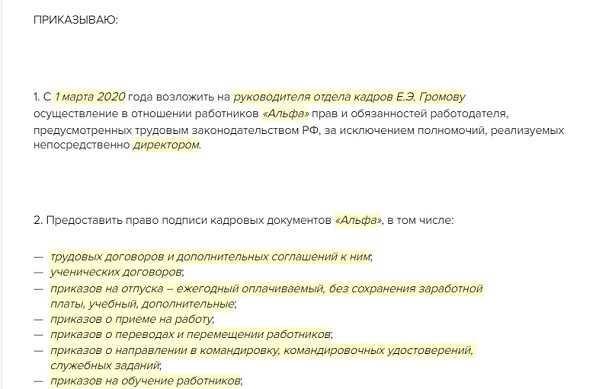

Если организация передает ведение бухгалтерского учета на аутсорсинг, то:

- Первичные документы подписывает бухгалтерская компания, оказывающая услуги аутсорсинга (пункт 3 ст. 9 закона № 402-ФЗ от 06.12.2011).

- Подпись на кадровых документах — трудовых договорах, приказах, распоряжениях, дополнительных соглашениях — при необходимости можно передать представителю (ст. 57 ТК РФ и ст. 62 ТК РФ). Таким образом, заверять документацию может как компания аутсорсинга, так и сама организация в лице руководителя.

- Бухгалтерскую и налоговую отчетность, составленную сотрудниками сторонней обслуживающей организации, вправе подписывать как компания аутсорсинга, так и руководитель организации или его доверенные лица. При этом бухгалтерская компания, ведущая учет, может заверять отечность рукописной и электронной подписью (пункты 1 и 4 ст. 26 НК РФ).

Единственное, что нельзя передать, — это право подписи документов, регламентирующих учетную политику и регистры бухучета. В этом случае право подписи остается за руководителем организации (пункт 4 ПБУ 1/2008 и пункт 5 ст. 10 закона № 402-ФЗ).

Кто должен подписывать электронную бухгалтерскую отчетность

Представить электронную отчетность можно одним из способов:

- через уполномоченного представителя;

- через оператора электронного документооборота;

- через веб-сервис электронной бухгалтерии госорганов.

Если ведение учета передается на аутсорсинг, то в обязанности сторонней организации может входить только подготовка документации либо подготовка и передача в надзорные органы. В последнем случае необходимо выдать доверенность, о чем необходимо проинформировать налоговую службу (приказ ФНС № ММ-7-6/534@ от 02.11.2009 года).

Если подача отчетов осуществляется через оператора ЭДО, необходимо предварительно заключить договор на оказание услуг и получить электронную подпись. Подготовить документацию можно в любой программе учета, затем передать ее в систему оператора.

При работе в электронной облачной бухгалтерии государственного органа отчет заполняется непосредственно в ней. Криптографические средства шифрования и электронная подпись гарантируют конфиденциальность передаваемых данных.

Предпринимателям и юридическим лицам для подачи финансовой отчетности необходима усиленная квалифицированная подпись. Ее можно получить в аккредитованном Минкомсвязи УЦ «Калуга Астрал» всего за один день.

Организовать электронный документооборот и передачу электронной отчетности необходимо через оператора ЭДО, лицензированного Роскомнадзором.

Лицензированный оператор ЭДО «Калуга Астрал» оказывает полный перечень услуг, от выдачи электронной подписи и организации документооборота до предоставления учетных программ собственной разработки.

Составить электронную отчетность и передать ее в любой контролирующий орган поможет сервис «Астрал.Отчет 5.0». Он упрощает создание отчетов путем автозаполнения, подсказок и проверки данных.

Также он напоминает о сроках сдачи, информирует о получении требований и необходимости ответить на письмо и уведомление. Веб-сервис подходит для предпринимателей и организаций, ведущих учет самостоятельно, и для тех, кто оказывает услуги аутсорсинга.

Кроме того, в нем можно вести сразу несколько организаций.

На правах рекламы