- Когда возможно списание переплаты по налогам

- Как вернуть переплату по страховым взносам из налоговойв 2022 году

- Переплата по налогу на прибыль

- Когда можно списать старый налоговый долг

- Что делать при переплате страховых взносов

- Просроченная переплата по налогам при ликвидации общества как списать

- Проводки бухучета по переплате налога и его возврат

- О переплате налога на прибыль

- Как зачесть переплату по налогу на прибыль

- Отражение просроченной, невостребованной недоимки

- Все комментарии (3)

- Переплата по налогам как списать проводки — ПраваРешения

- Возврат налоговой переплаты

- Возврат налога на прибыль

- Пени за период принятия налоговым органом решения о зачете

- Переплата по налогу на прибыль

- Что будет, если не вернуть переплату

- Как выявить

- Подскажите по проводкам , начислить переплату по налогу.

Когда возможно списание переплаты по налогам

По мнению чиновников, переплату по налогам учесть в составе расходов нельзя. Даже если срок для ее возврата из бюджета прошел. Несмотря на то что компания не обратилась в инспекцию за возвратом в течение трех лет, излишне уплаченный налог по сути, дебиторской задолженностью не является. И списать эту сумму в качестве безнадежного долга компания не может (письмо Минфина России от 8 августа 2011 г. № 03-03-06/1/457). А в отношении переплаты по налогу на прибыль также нужно учитывать, что суммы этого налога нельзя относить на расходы (п. 4 ст. 270 Налогового кодекса РФ).

Если по налогам зависла просроченная переплата, возможны следующие варианты. Первый. Списать эту сумму на расходы (постановление ФАС Восточно-Сибирского округа от 13 июня 2012 г. по делу № А78-5404/2011). Второй — подать заявление о возврате в инспекцию. А после того как контролеры откажут, попробовать вернуть переплату через суд. Для этого установлен трехлетний срок с даты, когда компания узнала или должна была узнать о переплате. Поэтому придется доказывать, что лишние суммы налога вы выявили менее трех лет назад. Таким подтверждением может быть акт сверки с бюджетом.

Как вернуть переплату по страховым взносам из налоговойв 2022 году

До передачи администрирования налога в ИФНС предприятия производили отчисления взносов во внебюджетные фонды. Для возврата переплаченных до 2022 года средств необходимо обратиться в фонд, на счету которого образовалась переплата. С целью получения точной информации об остатках сумм на лицевых счетах в фондах и определения состояния расчетов по взносам, пени и штрафам производится сверка.

Средства переплаченных сумм после принятия решения о возврате направляются на расчетный счет предприятия, указанный в заявлении. Филиалы организаций, имеющие отдельные расчетные счета, проводят операции самостоятельно, без привлечения головного органа. Возврат сумм ИП осуществляется на счет, используемый предпринимателем при ведении коммерческой деятельности.

Переплата по налогу на прибыль

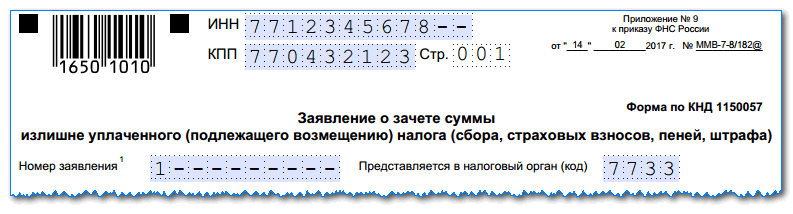

78 НК РФ, согласно п. 1 которой зачет излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

По общему правилу Налоговый кодекс не запрещает зачесть налоги в уплату соответствующих видов налогов между федеральным бюджетом, региональным и местным бюджетами. Приказ Минфина России от 05.09.2008 N 92н <2> предусматривает проведение межрегионального зачета — производимого налоговыми органами, находящимися на территориях различных субъектов РФ.

<2> «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании его письменного заявления по решению налогового органа, которое должно быть принято в течение 10 дней со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ). Налоговый орган не вправе самостоятельно (без указанного заявления) производить зачет.

К сведению. Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 гласит: срок на зачет суммы излишне уплаченного налога начинает исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна быть завершена согласно ст. 88 НК РФ.

Пунктом 2 ст. 57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ. Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Конституционный Суд в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок при задержке уплаты налога.

Таким образом, если налог зачисляется в бюджеты разных субъектов и решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей по этому налогу принято налоговым органом в назначенные ст. 78 НК РФ сроки, но после установленного срока уплаты налога, то со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

Например, 20.01.2011 организация по каналу электронной связи отправила в налоговый орган заявление о зачете суммы переплаты по налогу на прибыль в счет уплаты НДС. Решение о зачете принято налоговым органом 31.01.2011, за период с 21.01.2011 по 31.01.2011 организации начислены пени. Заявление о зачете было подано 20 января, то есть в последний день установленного срока уплаты НДС (до возникновения недоимки по этому налогу). Налоговый орган не нарушил срок для принятия решения (в течение 10 дней) о зачете сумм излишне уплаченного налога на прибыль организаций в счет уплаты НДС и пени за просрочку исполнения обязанности уплаты налога начислил правильно. Такое мнение высказал Минфин в Письме от 25.07.2011 N 03-02-07/1-260. Здесь же он уточнил, что НК РФ не предусмотрен пересчет сумм пеней, начисленных до момента принятия налоговым органом решения о зачете сумм излишне уплаченного налога, в рассматриваемых обстоятельствах (аналогичное мнение высказано финансистами в Письме от 02.08.2011 N 03-02-07/1-273).

Однако арбитры по данному вопросу высказывают иное мнение. Например, ФАС ПО в Постановлении от 15.05.2008 N А57-14501/07-17, признавая начисление налоговым органом пени неправомерным, исходил из наличия переплаты по налогу в более ранние периоды в сумме, достаточной для покрытия образовавшейся недоимки по другим налогам. Кроме того, налогоплательщик направил заявление о зачете сумм переплаты одного налога в уплату другого до наступления срока уплаты последнего, следовательно, своевременно исполнил обязанность по уплате вышеуказанного налога.

Когда можно списать старый налоговый долг

Списать старый долг перед бюджетом можно только через суд. Основанием для списания будут:

- судебный акт с формулировкой, что задолженность признана безнадежной ко взысканию или что инспекция не вправе взыскать ее из-за истечения срока взыскания;

- решение налогового органа о признании задолженности безнадежной ко взысканию и ее списании.

Скорее всего, сама налоговая не будет «чистить» карточку лицевого счета налогоплательщика от «неликвидной» задолженности, поэтому подать иск о признании суммы долга безнадежной ко взысканию придется вам самим (Кассационное определение ВС от 18.03.2020 N 44-КА20-2; п. 9 Постановления Пленума ВАС от 30.07.2013 N 57). И сделать это лучше, когда вы точно уверены, что все сроки на взыскание вашей задолженности ИФНС действительно пропустила.

При подаче заявления в суд придется уплатить госпошлину в размере 6 000 руб. (подп. 4 п. 1 ст. 333.21 НК РФ). Но в случае выигрыша уплаченную госпошлину можно будет взыскать с ответчика, то есть с налоговой инспекции.

В заявлении укажите, что просите признать сумму налоговой задолженности безнадежной ко взысканию и обязанность по ее уплате прекращенной. Для подтверждения суммы старого долга к заявлению приложите акт сверки с налоговой и справку о состоянии расчетов по установленным формам (Приказы ФНС от 16.12.2016 N ММВ-7-17/685@, от 28.12.2016 N ММВ-7-17/722@).

Получив судебный акт, согласно которому налоговый орган не вправе взыскивать старый долг, вы можете подать в ИФНС заявление о признании задолженности безнадежной ко взысканию и ее списании.

К заявлению приложите копию вступившего в силу судебного акта, заверенную гербовой печатью суда (подп. 4 п. 1 ст. 59 НК РФ; п. 5 приложения N 2 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@).

В течение 6 рабочих дней после получения документов ИФНС вынесет решение о признании задолженности безнадежной ко взысканию и ее списании. И спишет задолженность из карточки лицевого счета.

Поскольку обязанности вручить вам копию принятого решения у налоговой нет, запросите ее сами, обратившись с письменным заявлением (подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ; пп. 3, 5 приложения N 1 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@).

Справка. При отсутствии судебного акта о признании долга безнадежным ко взысканию (до момента вступления его в силу) в выдаваемой ИФНС справке расчеты по налогам, пеням, штрафам отражаются с учетом всех задолженностей. В том числе и тех, возможность принудительного взыскания которых утрачена (п. 9 Постановления Пленума ВАС от 30.07.2013 N 57). Но в этом случае налоговый орган может указать в справке и об утрате возможности взыскания суммы недоимки из-за истечения срока взыскания.

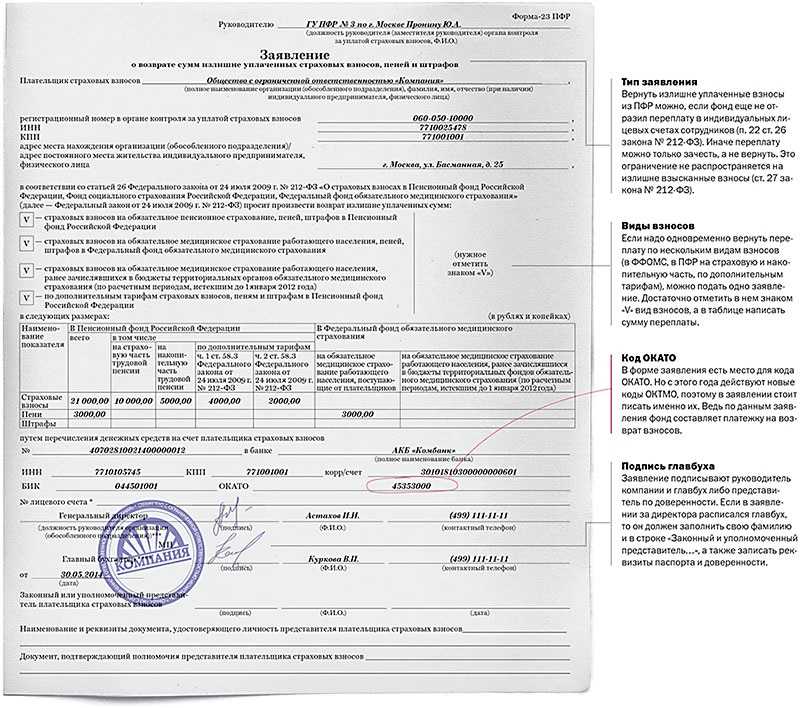

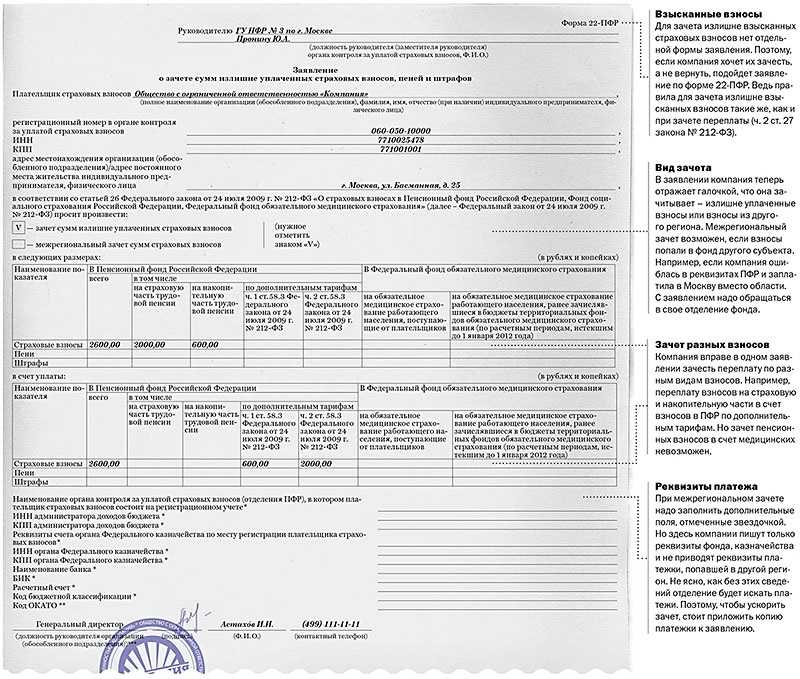

Что делать при переплате страховых взносов

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

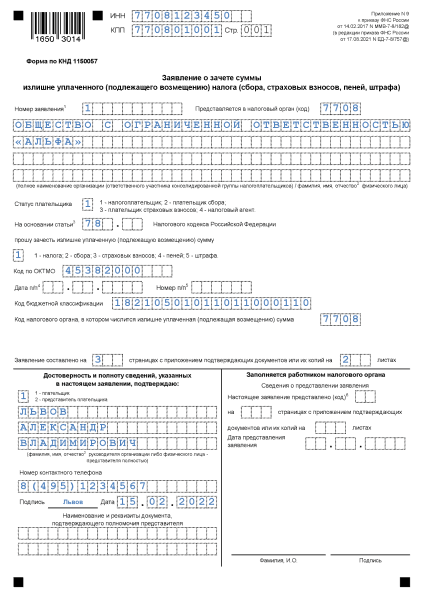

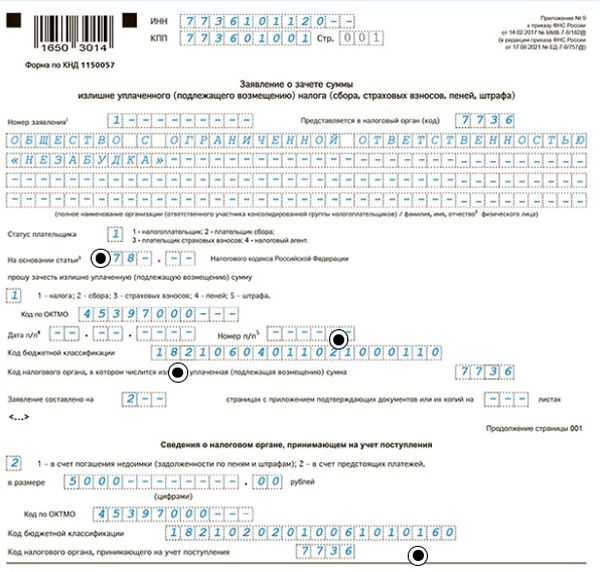

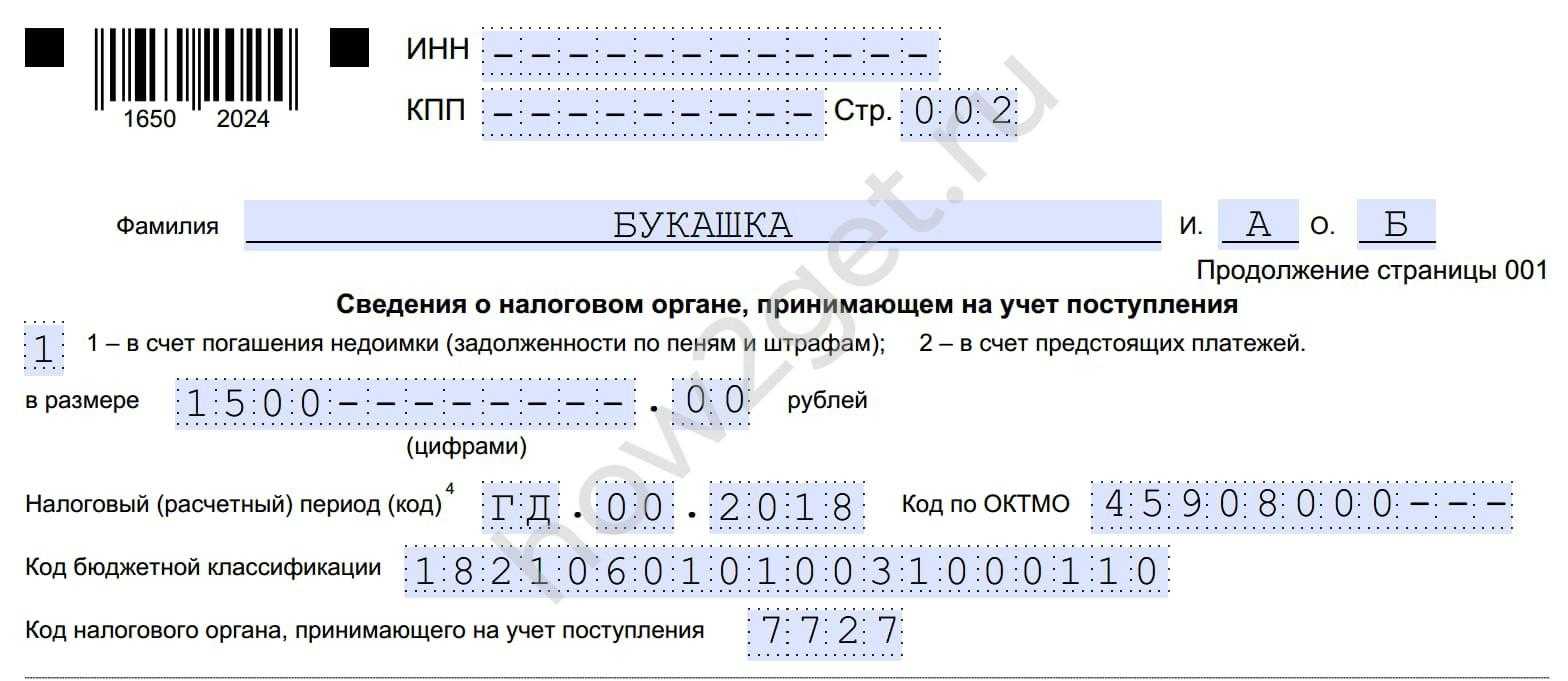

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Просроченная переплата по налогам при ликвидации общества как списать

Вместе с тем списание налоговым органом сумм излишне уплаченных налогов, в отношении которых истек срок, указанный в пункте 7 статьи 78 Кодекса, у налогоплательщиков, осуществляющих финансово-хозяйственную деятельность, представляющих в налоговый орган бухгалтерскую и налоговую отчетность и не направлявших в налоговый орган обращения с просьбой о списании указанных сумм, является неправомерным. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства.

Проводки бухучета по переплате налога и его возврат

Поделиться с друзьями: Добавить комментарий Комментарии

- Юлия Неправда, Максим. Если переплата действительно есть, её вернут без всяких проблем. А вот, если вы хотите обмануть налоговиков, и «вернуть» то, что подлежит уплате, то это другое дело. Что касается данной темы, мне как бухгалтеру вообще не нравится что-то исправлять, когда период уже давно закрыт, фин. результат посчитан. А часто именно так и бывает, что год уже «свернут», а тут переплата «вылазит».

- Максим Сами проводки по переплате не очень сложные, а вот добиться возврата переплаты — это уже отдельная история, налоговики очень этого не любят и будут отбиваться всеми силами…

О переплате налога на прибыль

Начнем с переплаты по налогу на прибыль. Предположим, она числится в карточке лицевого счета организации, ее размер подтвержден актом совместной сверки расчетов по налогам, сборам, пеням и штрафам. Срок обращения за возвратом переплаты истек, в связи с чем организация планирует ее списать. Можно ли отнести списываемую переплату по налогу на прибыль с истекшим сроком давности к расходам, уменьшающим базу по налогу на прибыль?

По мнению Минфина, изложенному в Письме от 08.08.2011 № 03-03-06/1/457, если в течение трех лет налогоплательщик не обратился в налоговый орган за возвратом переплаты по налогу, сумма указанной переплаты не является дебиторской задолженностью, не признается безнадежным долгом в соответствии с п. 2 ст. 266 НК РФ и не уменьшает базу по налогу на прибыль организаций. В качестве аргумента чиновники приводят норму, изложенную в п. 4 ст. 270 НК РФ, согласно которой расходы в виде суммы налога на прибыль не учитываются при определении облагаемой базы.

А вот арбитры с таким подходом не согласны. В качестве примера приведем Постановление ФАС ВСО от 13.06.2012 № А78-5404/2011. Суть дела заключалась в следующем.

Организацией в состав внереализационных расходов за проверяемый период была включена сумма переплаты, образовавшаяся в отношении налога на прибыль, которая не возвращена налоговым органом в связи с пропуском организацией трехлетнего срока для подачи заявления о возврате налога. Инспекция посчитала, что данная сумма не может быть поставлена в расходы на основании прямого указания закона, а именно п. 4 ст. 270 НК РФ, в соответствии с которым при определении налоговой базы не учитываются расходы в виде суммы налога.

Однако суд не согласился с таким подходом и привел следующие аргументы. В соответствии с п. 1 ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Согласно нормам п. 1 ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Исходя из Определения КС РФ от 08.02.2007 № 381-О-П налог – необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная в ст. 57 Конституции РФ, распространяется на всех налогоплательщиков в качестве безусловного требования государства. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства. Взыскание налога не может расцениваться как произвольное лишение собственника его имущества; оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

В случае допущения налогоплательщиком переплаты некоей суммы налога в текущем налоговом периоде на данную сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в таком случае произведена при отсутствии законного на то основания.

При таких обстоятельствах довод налогового органа, что сумма переплаты в отношении налога на прибыль не может быть зачислена в расходы на основании п. 4 ст. 270 НК РФ, не может быть признан состоятельным, так как при такой позиции в понятие налога неправомерно включается сумма переплаты, которая налогом не является.

Обратите внимание

С учетом изложенного судьи посчитали, что в целях гл. 25 НК РФ переплата в отношении налога также может быть признана безнадежным долгом при истечении установленного срока исковой давности.

Как зачесть переплату по налогу на прибыль

Также следует учитывать плановые показатели деятельности компании. Например, если бюджетное учреждение ранее оказывало платные услуги. По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения, доступно два варианта: возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Рекомендуем прочесть: Льгота на налог пенсионерам

Отражение просроченной, невостребованной недоимки

При признании долга безнадежным начинают списание дебиторской задолженности в налоговом учете. К этому процессу необходимо отнестись ответственно, так как затрагивается налоговая база.

Какими проводками списать дебиторскую задолженность в НУ? Отражаются суммы как внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Для этого проводится операция не для БУ, а для налогового учета. Записи делаются такие же, как в БУ: Дт 91.2 Кт 60 (62) или через резерв сомнительных долгов (при его создании для налоговых целей).

В НУ списание дебиторской задолженности с истекшим сроком и проводки в БУ выполняются одновременно в периоде, когда этот срок истек.

В НУ списать просроченную дебиторскую задолженность без признания ее безнадежной невозможно (письмо Минфина России от 28.01.2013 № 03-03-06-1-38).

Долг перед контрагентом считается просроченным, если:

- деньги кредитору не выплачены в срок, оговоренный в договоре;

- предоплата была получена, но контрагент не получил предмет договора в установленные сроки.

В БУ списание просроченной кредиторской задолженности (недоимки) оформляется записями: Дт 60 (62, 76) Кт 91.1.

Все долги предприятия, как ДЗ, так и кредиторская задолженность (далее — КЗ), отражаются в балансе на активно-пассивных счетах, их сальдо нельзя сворачивать. При наличии одновременно ДЗ и КЗ по одному плательщику, перед списанием следует провести взаимозачет.

Предлагаем ознакомиться: Налог на имущество по наследству по завещанию

После отнесения КЗ на внереализационные доходы, фирма имеет право больше с ней не работать. То есть забалансовый учет, как по ДЗ, по КЗ вести не надо. Расшифровку списанной КЗ компания показывает в пояснениях к балансу.

Федеральным законом от 06.12.2011 N 402-ФЗ установлен перечень документов, которые должны регулировать порядок ведения бухгалтерского учета. Согласно его положениям обязательными для применения являются федеральные и отраслевые стандарты (ч. 1, 2 ст. 21 данного

Важно

Закона). Однако в настоящее время федеральные и отраслевые стандарты не утверждены. В связи с этим следует применять правила, регулирующие порядок ведения бухгалтерского учета, утвержденные до вступления в силу Федерального закона от 06.12.2011 N 402-ФЗ (ч.

1 ст. 30 Закона N 402-ФЗ). В бухгалтерском учете все расчеты с бюджетами по налогам организация отражает на счете 68 “Расчеты по налогам и сборам” (Инструкция по применению Плана счетов). Аналитический учет по нему ведется по видам налогов.

Все комментарии (3)

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Рекомендуем прочесть: На Дачные Взносы Льготы Кому Предоставляются

Переплата по налогам как списать проводки — ПраваРешения

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Порядок исправления ошибок в бухучете определен ПБУ 22/2010 и зависит от их существенности и момента обнаружения. Ошибка является существенной, если она сама по себе или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе бухгалтерской отчетности, составленной за этот отчетный период. При этом существенность ошибки организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности. Указанное следует из анализа п. 3 ПБУ 22/2010. Полагаем, что критерии, по которым ошибка признается существенной, организации необходимо закрепить в своей учетной политике (п. 4 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). Минфин России рекомендует учитывать при этом величину и характер соответствующих статей бухгалтерской отчетности, влияние ошибки на все ее показатели за период, в котором выявлена ошибка (Письмо от 24.01.2011 N 07-02-18/01).

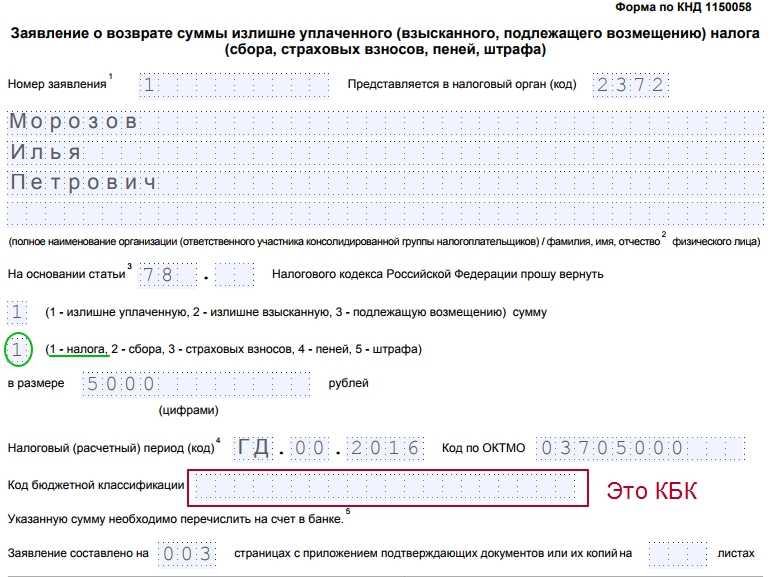

Возврат налоговой переплаты

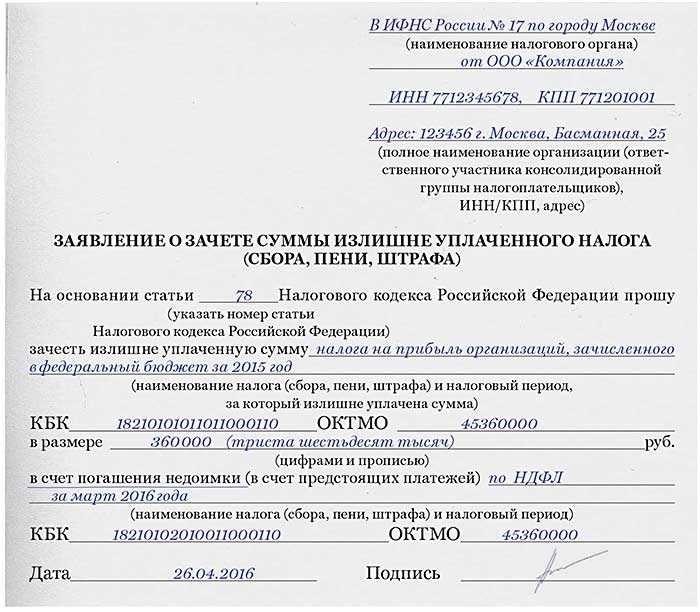

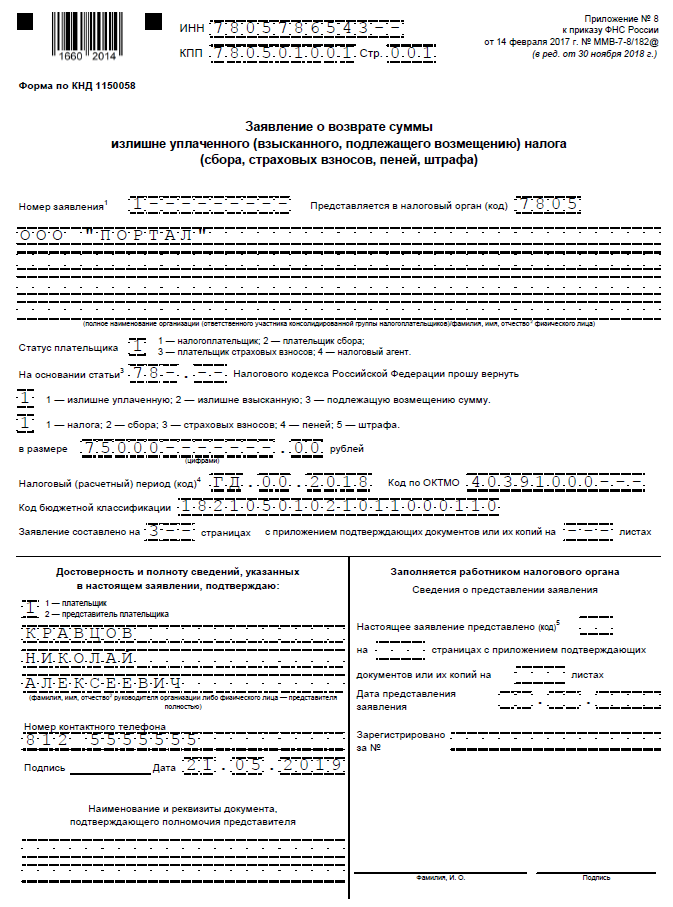

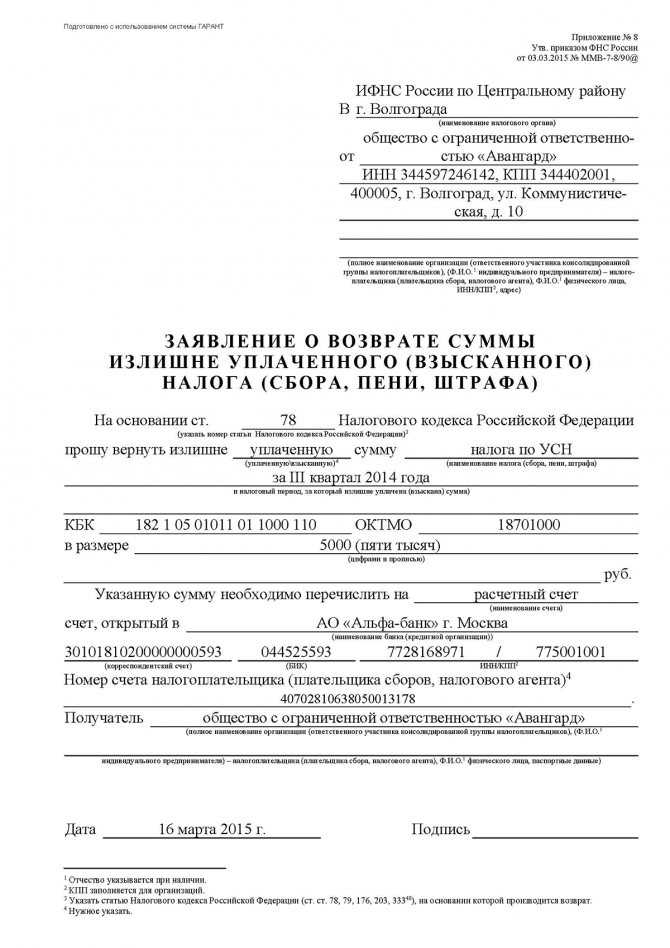

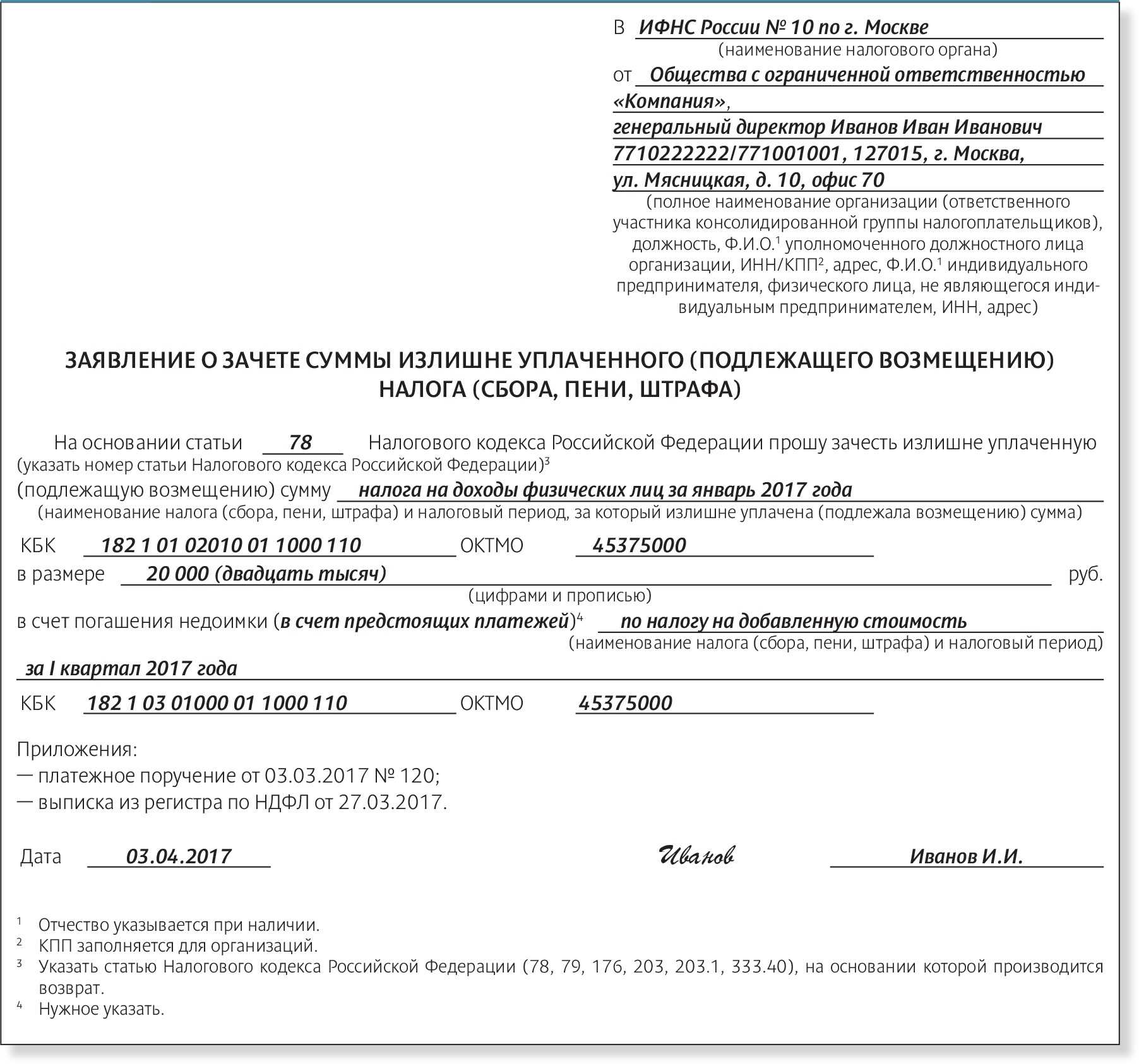

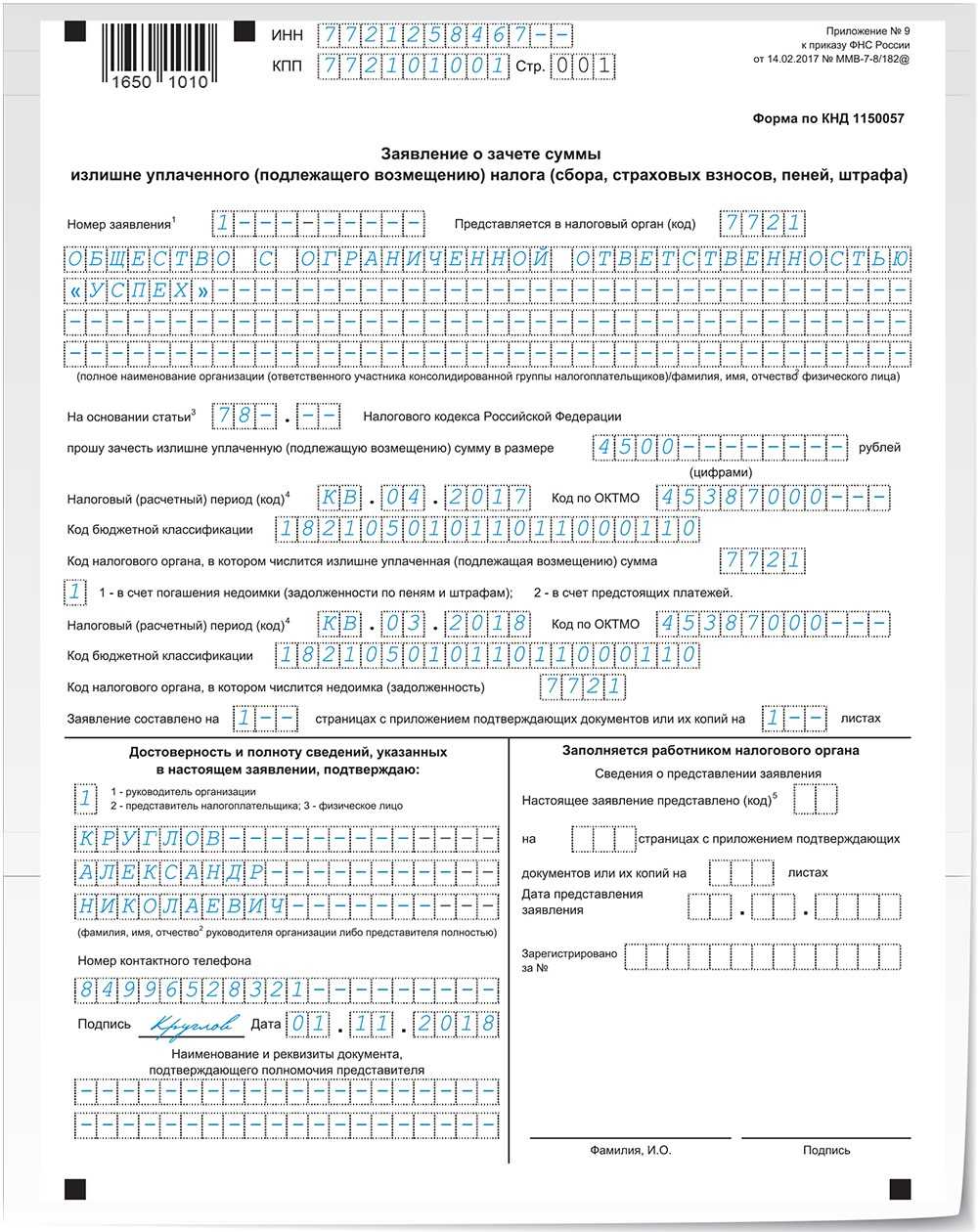

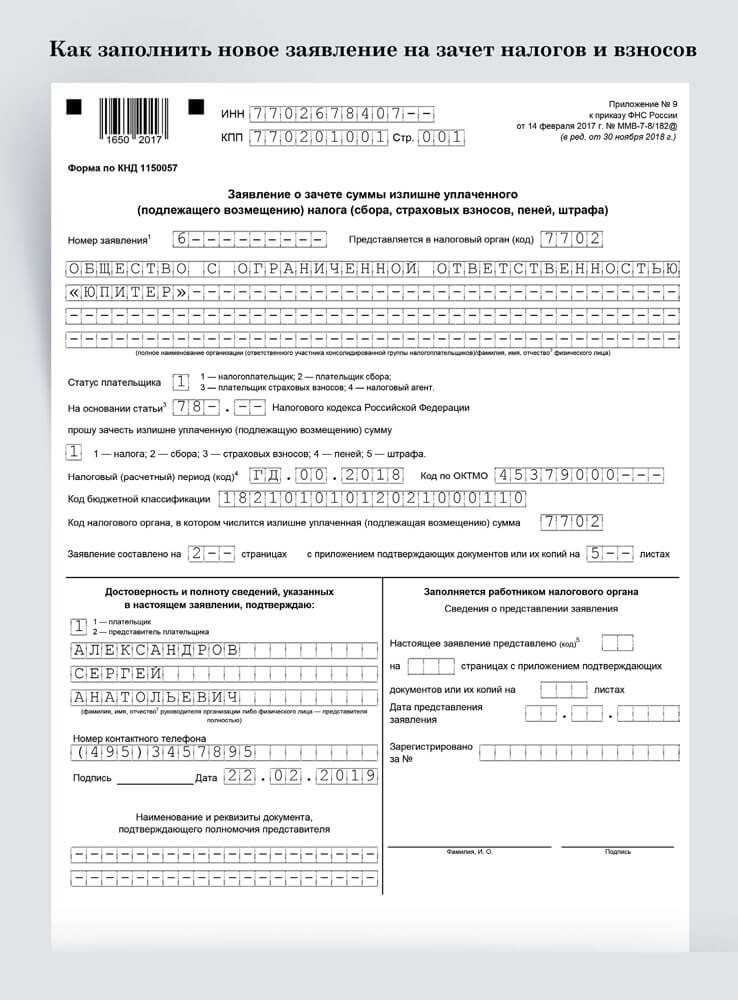

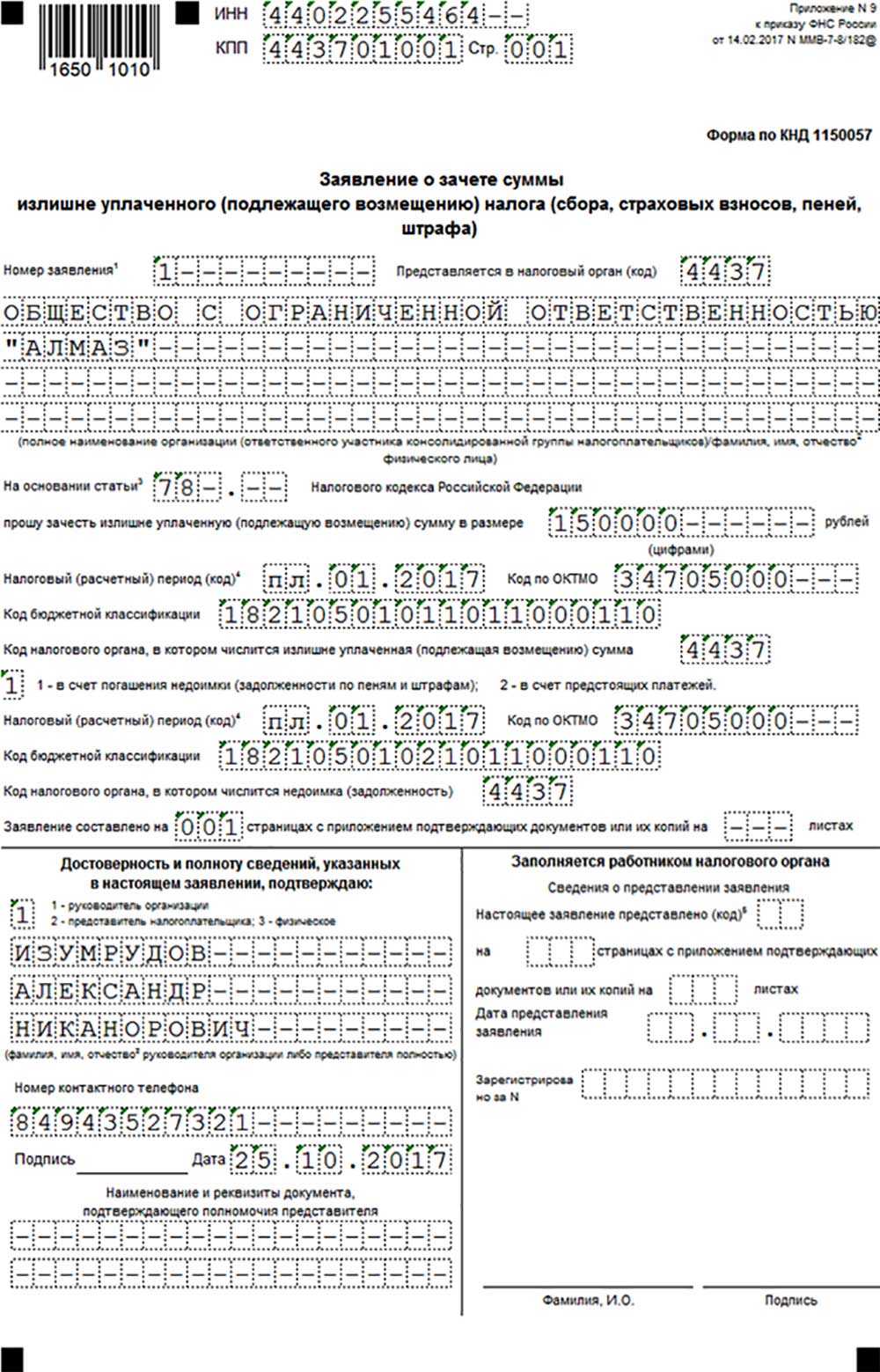

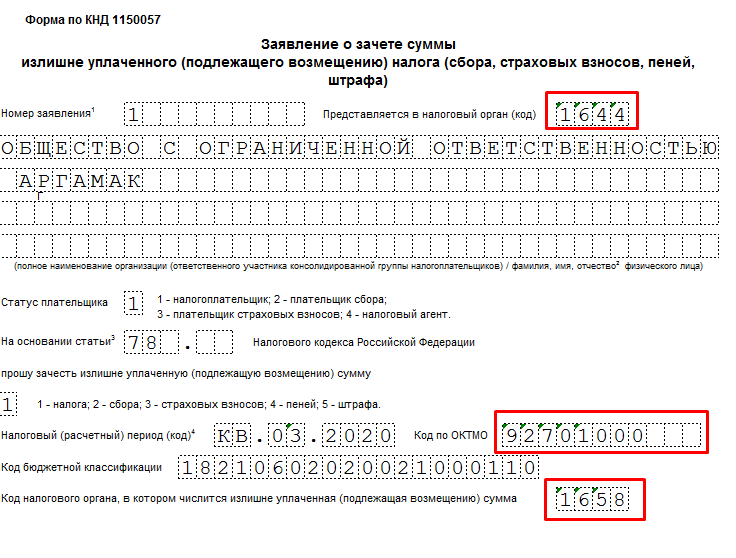

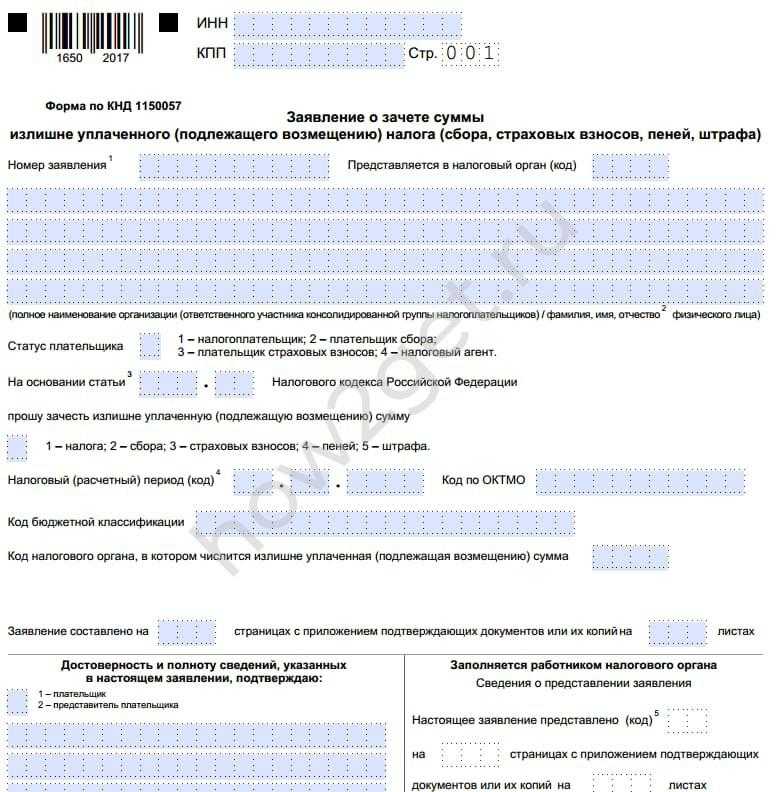

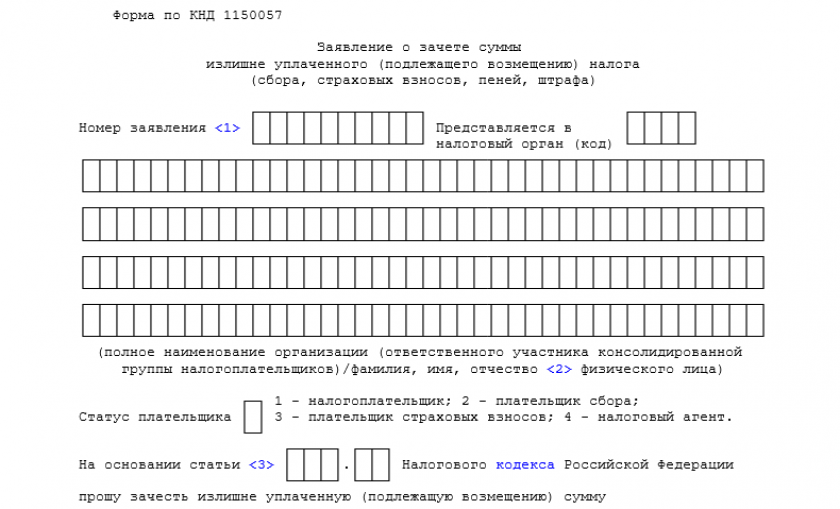

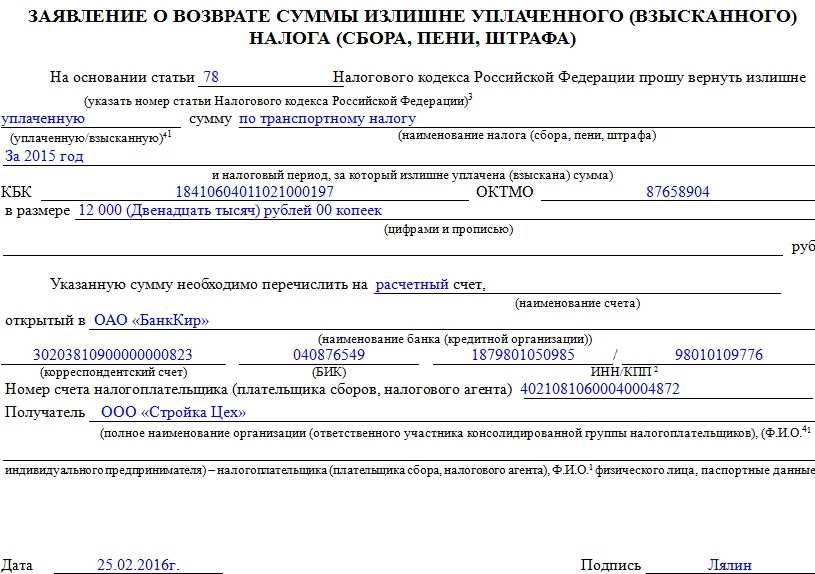

По заявлению налогоплательщика излишне им уплаченный или излишне с него взысканный налог может быть возвращен ему деньгами на расчетный счет (п. 6 ст. 78 НК РФ). Для этого необходимо подать в ИФНС соответствующее заявление, которое может быть представлено как в бумажном, так и в электронном виде, в котором должны быть указаны реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также способ зачета и сумма. Кроме того, в обязательном порядке в заявлении на возврат или зачет излишне уплаченных сумм налоговых платежей должна быть сделана ссылка на норму Налогового кодекса РФ, которая является основанием для проведения зачета или возврата суммы переплаты. К таким нормам, в частности, относятся статьи 78, 79, 176, 203, 333.40 НК.

Более подробно формы документов, используемые как при зачете, так и при возврате излишне перечисленных сумм налоговых платежей, можно посмотреть в Приказе ФНС № ММВ-7-8/90 от 3 марта 2015 года.

Срок на подачу заявления, если речь идет о добровольной переплате налога, составляет три года с момента его уплаты (п. 14 ст. 78 НК РФ). При этом если налог перечислен в бюджет несколькими платежами, срок подачи заявления о возврате (зачете) переплаты нужно исчислять с даты каждого платежа отдельно (постановление Президиума ВАС от 29 июня 2004 года № 2046/04). Если же дело касается излишне взысканного налога, представить заявление следует в течение месяца со дня, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда.

Вместе с тем, если налогоплательщик пропустил установленный срок для представления заявления о возврате налога, это еще не означает, что вернуть деньги не удастся (письмо Минфина от 1 июня 2009 года № 03-02-07/1-281). В этом случае за ним сохраняется право обратиться в суд (определение КС от 21 июня 2001 года № 173-О). Сделать это можно в течение трех лет с того момента, когда он узнал или должен был узнать о нарушении своих прав (ст. 195, 196, п. 1 ст. 200 ГК).

Обратите внимание! В постановлении от 26 июля 2011 года № 18180/10 Президиум ВАС указал, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налоговой инспекции в проведении таковых или неполучения от нее ответа в установленный срок. Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась

Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ)

Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась. Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ).

Сам возврат должен быть произведен не позднее месяца с момента получения инспекторами соответствующего заявления. За каждый день просрочки возврата излишне уплаченного налога подлежат начислению проценты исходя из ставки рефинансирования, действовавшей в это время. При возврате излишне взысканного налога проценты начисляются в любом случае со дня, следующего за днем взыскания соответствующих сумм и по день их фактического возврата. При этом решение о возврате недоначисленных процентов, рассчитанных исходя из даты фактического возврата излишне взысканных средств, должно быть принято налоговиками в течение трех дней с момента получения уведомления Федерального казначейства о возврате денег и с соответствующей даты.

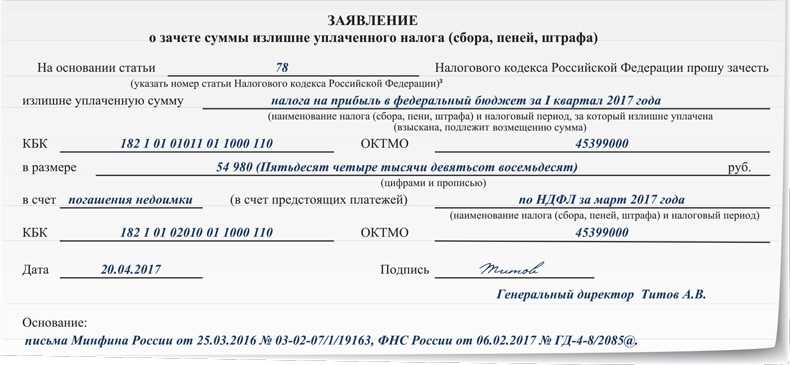

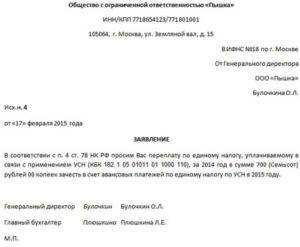

Возврат налога на прибыль

Согласно ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по этим налогам и сборам. Например, переплату по налогу на прибыль можно зачесть в счет уплаты по этому же налогу или иным налогам, относящимся к федеральным.

Налоговый кодекс не ограничивает возможность провести зачет в зависимости от того, в какой бюджет бюджетной системы РФ подлежит уплате федеральный налог. Таким образом, налог на прибыль организаций, являющийся федеральным, излишне уплаченный в бюджет одного субъекта РФ, может быть зачтен в счет предстоящих платежей по этому налогу в бюджет другого субъекта РФ с учетом положений п. п. 4 и 5 ст.

78 НК РФ.

Наш журнал не первый раз обращается к этой теме . Сегодня мы ответим на конкретные вопросы, связанные с зачетом (возвратом) излишне уплаченного налога на прибыль, а также рассмотрим ситуацию со списанием переплаты, срок обращения за возвратом которой истек.

См. статьи “Как вернуть или зачесть излишне уплаченные суммы налога”, “Срок подачи заявления о возврате (зачете) переплаты по налогу”, 2011, N 2.

Пени за период принятия налоговым органом решения о зачете

В силу п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Данная обязанность должна быть выполнена в срок, установленный законодательством. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Согласно пп. 4 п. 3 ст. 45 обязанность считается исполненной налогоплательщиком со дня вынесения налоговым органом в соответствии с Налоговым кодексом решения о зачете сумм излишне уплаченных или излишне взысканных налогов, пеней, штрафов в счет исполнения названной обязанности.

Порядок проведения зачета сумм излишне уплаченных налогов установлен ст.

Переплата по налогу на прибыль

78 НК РФ, согласно п. 1 которой зачет излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

По общему правилу Налоговый кодекс не запрещает зачесть налоги в уплату соответствующих видов налогов между федеральным бюджетом, региональным и местным бюджетами. Приказ Минфина России от 05.09.2008 N 92н предусматривает проведение межрегионального зачета — производимого налоговыми органами, находящимися на территориях различных субъектов РФ.

“Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации”.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании его письменного заявления по решению налогового органа, которое должно быть принято в течение 10 дней со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ). Налоговый орган не вправе самостоятельно (без указанного заявления) производить зачет.

К сведению. Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 гласит: срок на зачет суммы излишне уплаченного налога начинает исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна быть завершена согласно ст. 88 НК РФ.

Пунктом 2 ст. 57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ.

Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Конституционный Суд в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок при задержке уплаты налога.

78 НК РФ сроки, но после установленного срока уплаты налога, то со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

Например

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку

Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

Итак, если внутренний контроль и сверка с банковской организацией не дали результатов, то следует обратиться в ФНС. Для этого достаточно обратиться в ближайшее территориальное отделение инспекции. Если же учреждение осуществляет обмен документацией с ФНС по защищенным интернет-каналам, то можно запросить выписку в электронном формате. Также можно получить информацию в личном кабинете на официальном сайте ФНС. Подробнее — в материале «Инструкция: как проверить задолженность по налогам».

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Подскажите по проводкам , начислить переплату по налогу.

потом налоговая возвращает нам переплату УСН, ввиду того что мы на ОСНО.

какую я должна сделать проводку восстановительную при этой операции?

68,12 76,2 (притензии) УСН 51 68,12 вернула ИФНС налог.

зависает остаток на счете 76,2

выявлена по акту сверки переплата по НДС, неучтенная на счетах б/у. как теперь эту переплату отразить

ещё раз, на нач года висит КД 68,12 100 000 далее этот КД ты заплатили 68,12 51 100 000

потом написал письмо в налоговую о возрвате УСН, тк мы слетели с неё.

налогвоая возвращает 51 68,12.

но до этого у нас должна быть проводка и какая она.

советуют на 76,2.

переплата в результате переплаты реальной, ещё с мохнатых времен. НО при занесении начальных остатков в программу, я не учла эту переплату.

и теперь не знаю какой проводкой учесть..

А куда она делась? Баланс то без нее наверно не сходится.

тогда нулевой не закроется. тогда мне нужно и 76 уменьшить на эту сумму получается?

спасибо за ответы. баланс я уже сдала. подскажите тогда как исправить ситуацию чтобы в годовом всё было норм.

по ДТ 76 у меня лишок, на сумму 311 000 руб. на начало года. эту переплату по 68 я всё таки убрала с 76, тк изначально остатки вносимые на начало года были завышены по пассиву по КТ 68 на эту сумму.

т.е если бы я на начало года сразу же поставила УСН по КТ 68 в переплату — 182 000, то на ДТ 76 (лишки)на эту сумму было бы меньше.

таким образом сейчас, коль я скорректировала 76-м (68 76), на ДТ 76 сумма 129000.

какие теперь исправительные проводки мне надо сделать, чтобы всё стало правильно?

76 91 182 000 (возарат налога) 91 76 311 000 (лишки на начало года)

если бы я на начало года поставила 91 76 (то у нас был бы убыток в б/у).

https://youtube.com/watch?v=wrFTIL6tK00