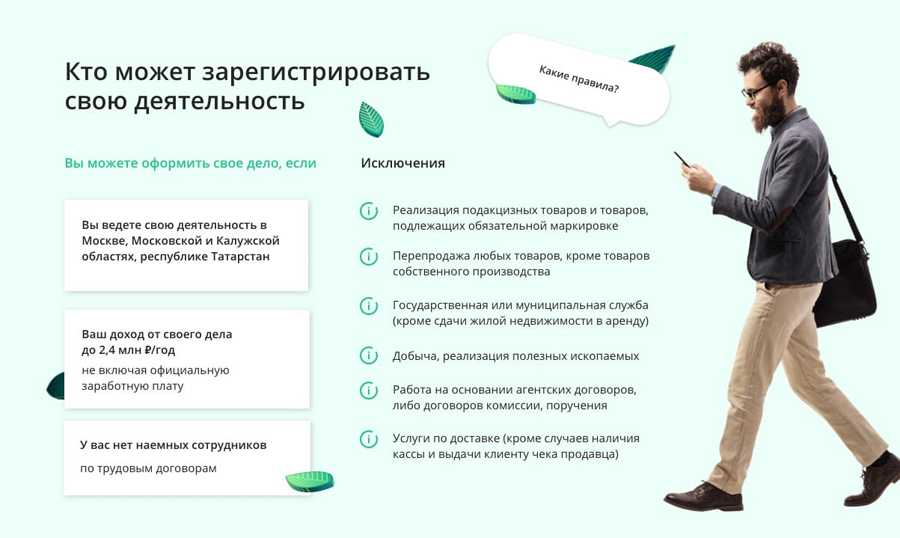

- Как получить патент?

- ДОКУМЕНТЫ ДЛЯ ОФОРМЛЕНИЯ ПАТЕНТА НА 2021 ГОД

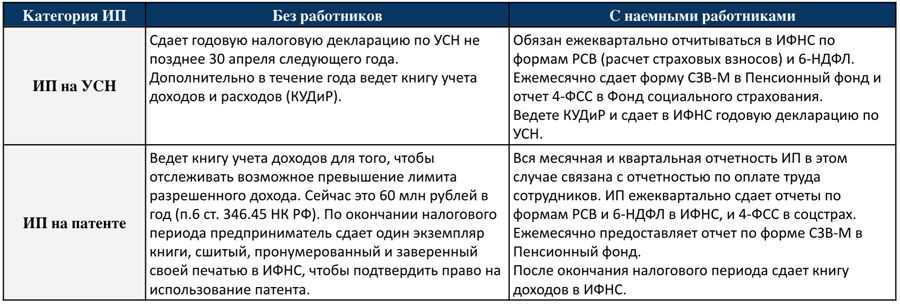

- Налоговый учет и отчетность ЕНВД

- Учет физических показателей

- Налоговая декларация

- Бухгалтерский учет и отчетность

- Кассовая дисциплина

- Дополнительная отчетность

- Совмещение ЕНВД с другими налоговыми режимами

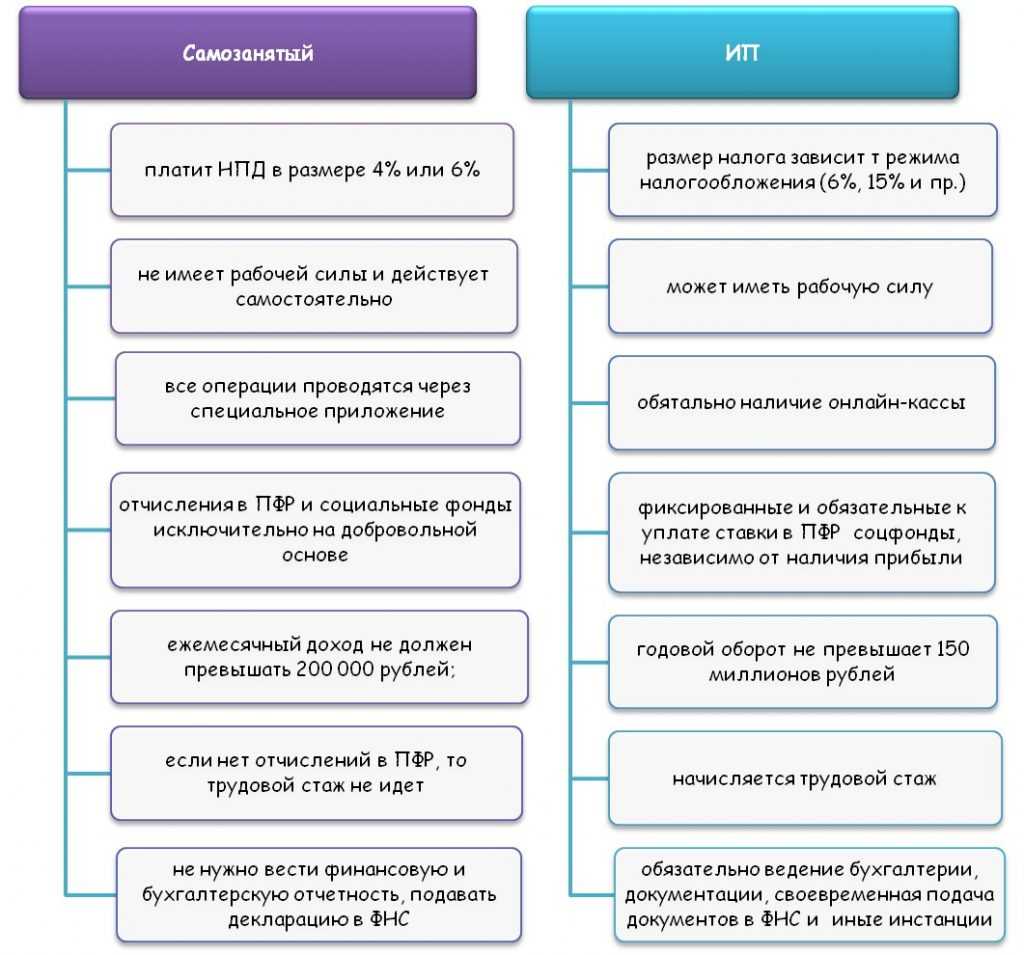

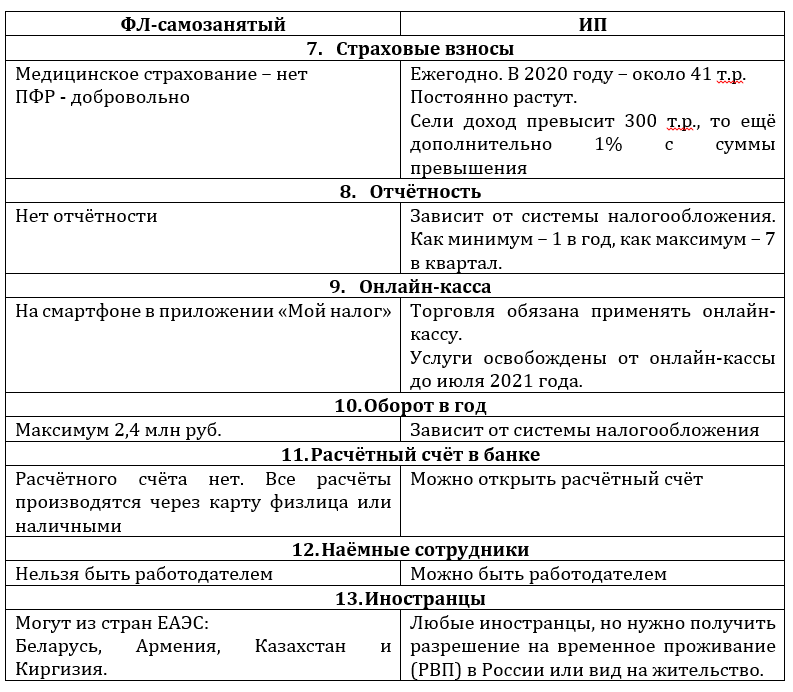

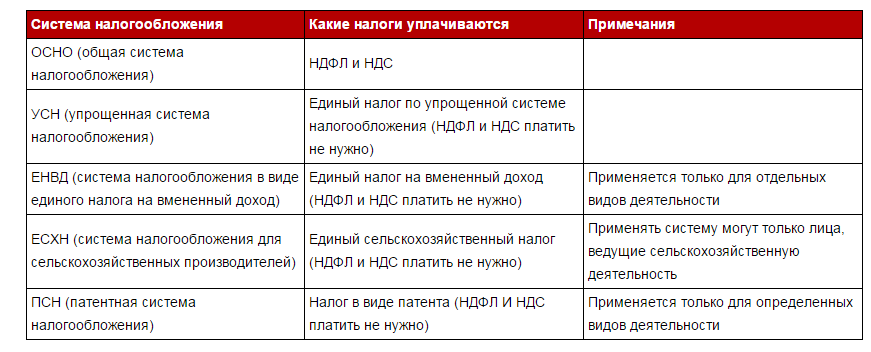

- УСН для ИП

- Что лучше для ИП — патент или УСН?

- УСН

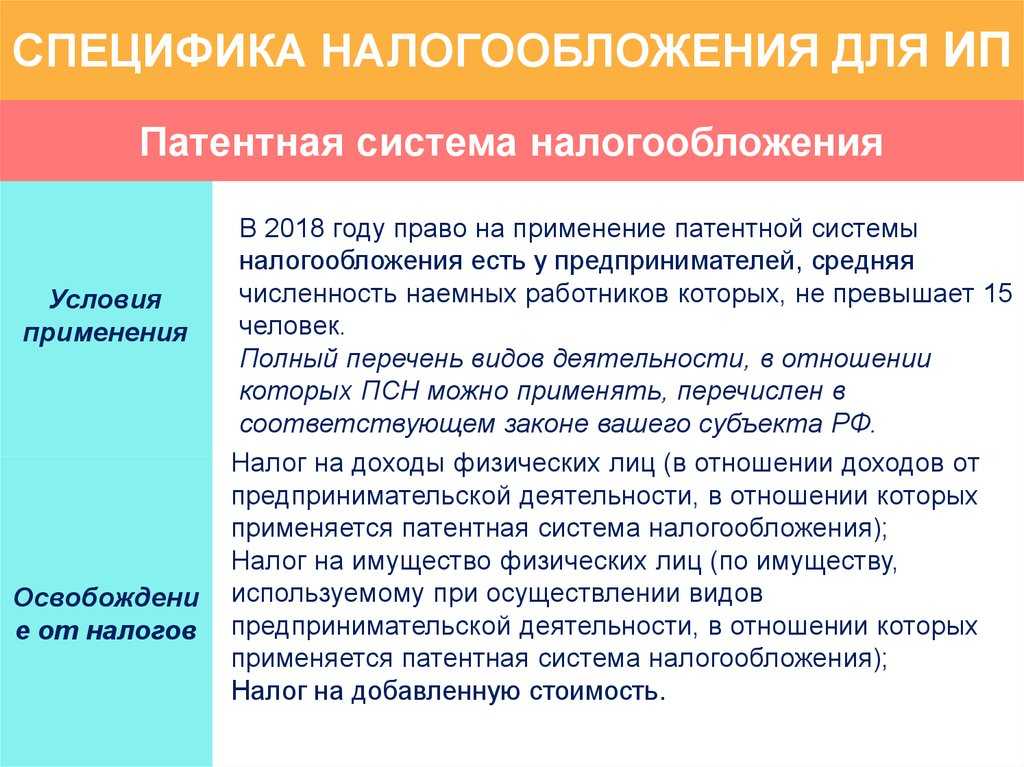

- ПСН

- Сравнительный анализ систем

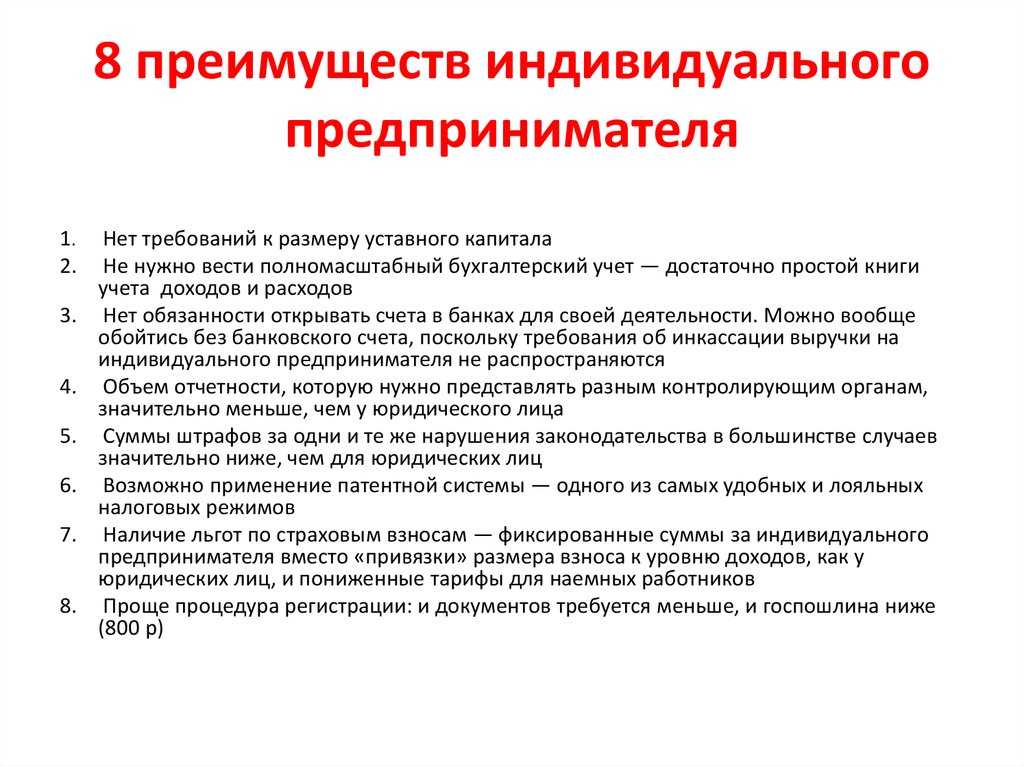

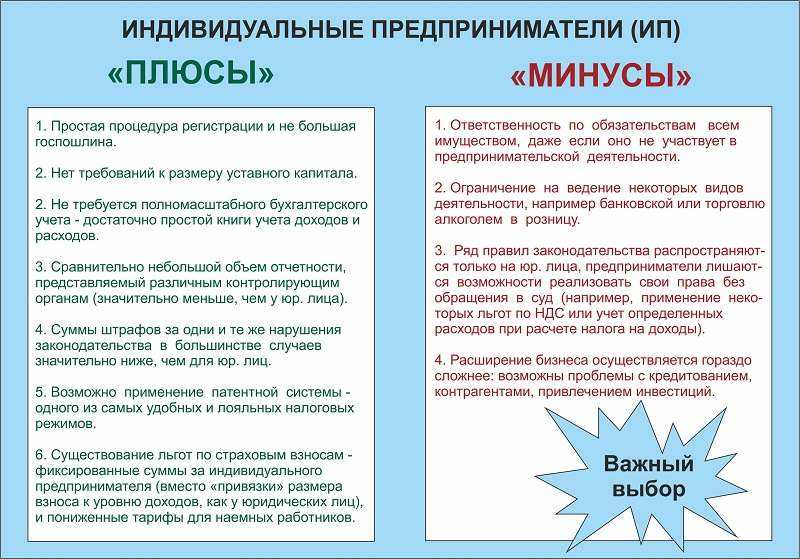

- (+) Плюсы патента для ИП

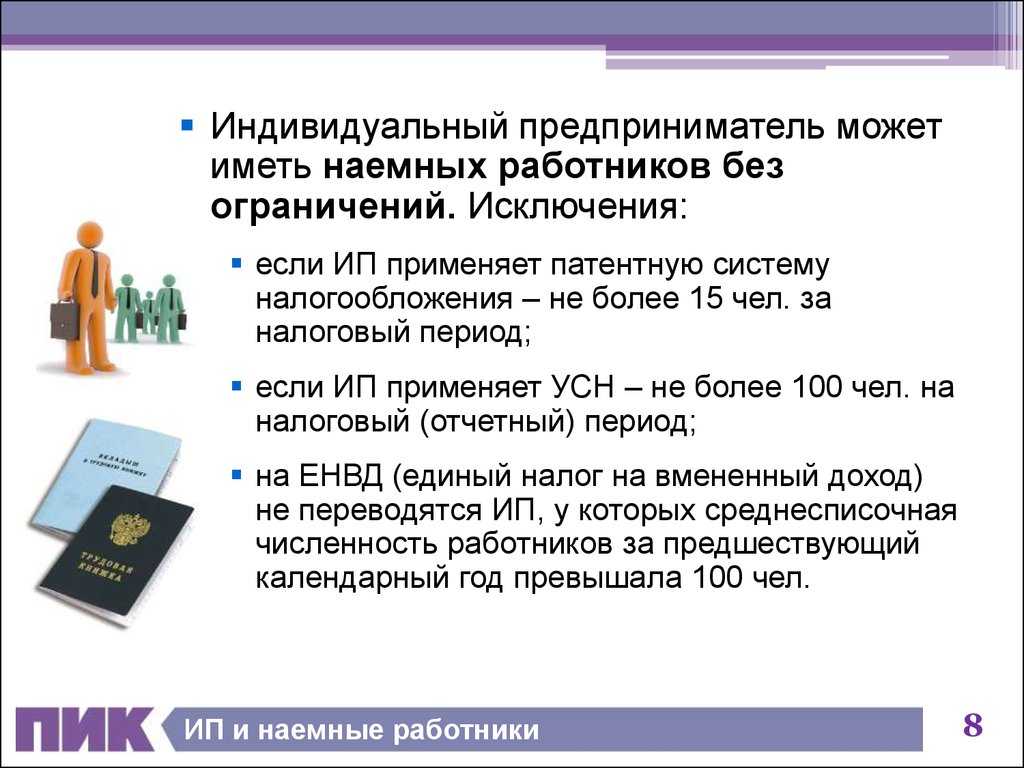

- Какие ограничения по сотрудникам

- (-) Минусы патента для ИП

- Правила найма

- Основные понятия ЕНВД

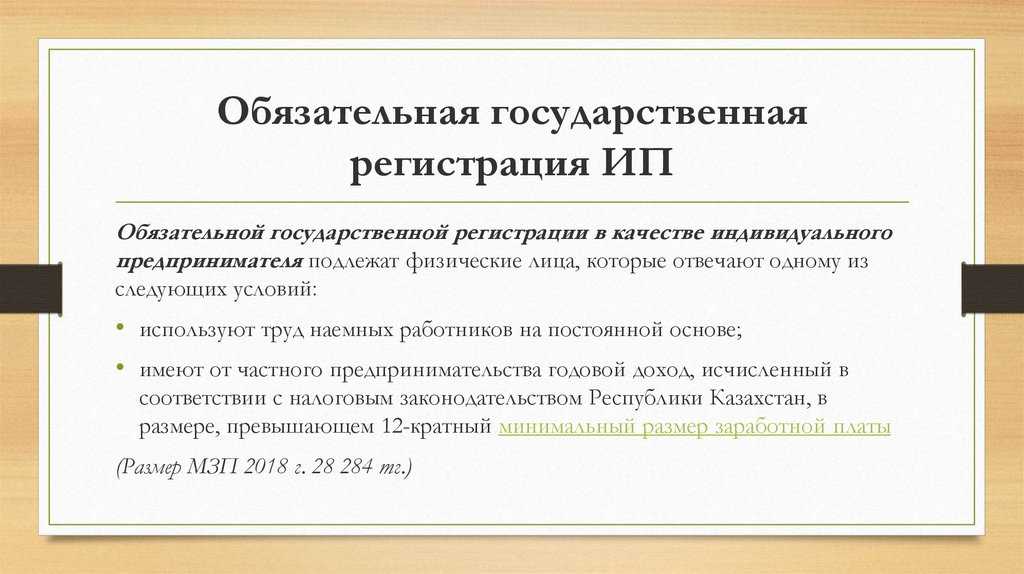

- Условия перехода

- Для какой работы подходит

- Ответы на актуальные вопросы

- Отчетность перед ФСН

Как получить патент?

Прежде чем ИП приступит к деятельности на патенте, он должен подать заявление по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@, в налоговый орган по месту осуществления предпринимательской деятельности в условиях патента.

18.02.2020 ФНС утвердила новую форму заявления № СД-4-3/2815 на применение ПСН. Вы можете подавать любую из этих форм, инспекторы ФНС их примут.

Форму заявления на получение патента можно скачать на этой странице.

Отличие новой и предыдущей формы, заключается в том, что в бланке КНД 1150010 (старый образец) нет возможности установить точное количество дней работы на ПСН. В старой форме можно конкретизировать лишь число полных месяцев в течение года.

Новая форма потребовалась для реализации внесенных изменений в статью 346.51 НК РФ, которая разрешает приобретение патента не сначала месяца, а с любой даты.

По каждому виду деятельности необходимо заполнить отдельное заявление, это связано с тем, что потенциально возможный доход, от которого зависит размер стоимости патента, различен в зависимости от видов деятельности и от физических показателей.

Затем за 10 дней до начала осуществления предпринимательской деятельности на патенте заявление необходимо подать:

- если ИП будет действовать по месту регистрации ИП, то заявление подается в налоговый орган по месту регистрации ИП;

- если ИП планирует осуществлять деятельность на территории той административно-территориальной единицы, где он не стоит на налоговом учете, то заявление необходимо подать в любой территориальный налоговый орган по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности.

В 2020 году региональным властям разрешено принимать законы, допускающие объединение в одном патенте несколько родственных видов деятельности. Отпадет необходимость на каждый вид деятельности приобретать отдельный патент. Соответственно, будет подаваться одно заявление для работы по нескольким схожим видам предпринимательской деятельности.

Заявление на получение патента можно подать следующими способами:

- лично или через своего представителя с нотариально заверенной доверенностью;

- почтовым отправлением с описью вложения;

- передать в электронном формате по интернет. Заявление должно быть подписано электронной подписью.

Затем по истечении 5-ти рабочих дней ИП должен вновь обратиться в налоговый орган для получения патента. Этот срок ИФНС не всегда соблюдают, поэтому лучше не спешить и обратиться в ФНС дней через 10 после подачи заявления.

Форма патента утверждена Приказом ФНС РФ от 11.07.2017 N ММВ-7-3/544@» (старая форма) и рекомендована письмом ФНС РФ № СД-4-3/2815 от 18.02.2020 (новая форма).

Чтобы начать работать на ПСН с 1 января 2021 года, заявление на применение ПСН необходимо отправить не позднее 17 декабря ( за 10 рабочих дней до начала действия патента). Однако, в связи с массовым переходом с ЕНВД на ПСН, ФНС разослала по нижестоящим инспекциям письмо от 09.12.2020 г. № СД-4-3/20310@ о продлении сроков принятия заявлений на выдачу патентов в декабре этого года. Смысл письма , в том, что федеральная налоговая потребовала у местных ИФНС обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно без учета срока подачи указанного заявления, установленного пунктом 2 статьи 346.45 Кодекса»,

ДОКУМЕНТЫ ДЛЯ ОФОРМЛЕНИЯ ПАТЕНТА НА 2021 ГОД

Законодательство не требует прикладывать к заявлению документы, подтверждающие право применения ПСН. Однако как показывает практика, иногда инспектора ИФНС просят предоставлять копии документов, из которых можно получить информацию, например, о площади сдаваемых предпринимателем в аренду объектов. Или иные документы, на основании которых может быть рассчитана стоимость патента. Поэтому будьте готовы, что после того как отправите заявление на получение патента, вы можете получить запрос на предоставление дополнительных документов.

Получив патент, ИП может заниматься предпринимательской деятельностью на законных основаниях.

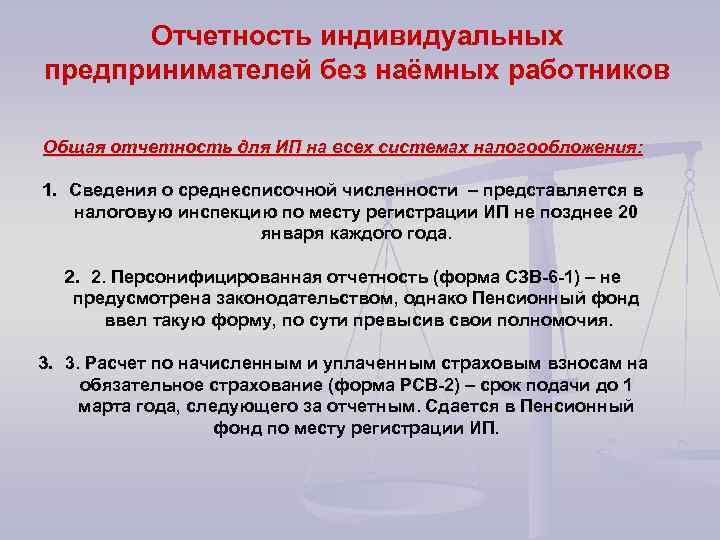

Налоговый учет и отчетность ЕНВД

Учет физических показателей

Все ИП и организации на ЕНВД обязаны вести учет физических показателей. В каком именно виде это делать – кодекс не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники налоговой службы, незаконны. Особенно если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

Однако в любом случае учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за ее отсутствие от 500 до 700 руб.), возможно, стоит ее приобрести

Но при этом важно помнить, что в ней необходимо вести только учет физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно

Налоговая декларация

Налоговым периодом по ЕНВД является квартал.

По итогам каждого квартала, не позднее 20-го числа первого месяца следующего квартала, все ИП и организации на ЕНВД обязаны сдавать налоговую декларацию.

Крайние сроки сдачи декларации по ЕНВД в 2020 году

| Отчетный период | Срок представления |

|---|---|

| 1 квартал | 20 апреля 2020 года |

| 2 квартал | 20 июля 2020 года |

| 3 квартал | 20 октября 2020 года |

| 4 квартал | 20 января 2021 года |

Примечание: если крайние сроки сдачи декларации по ЕНВД попадают на выходные или праздничные дни, они также переносятся на следующий рабочий день.

Бухгалтерский учет и отчетность

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕНВД, помимо налоговой декларации и учета физпоказателей, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Кассовая дисциплина

Организации и предприниматели, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины. Для ИП действуют облегченные правила.

Более подробно о кассовой дисциплине здесь.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО .

Подробнее о дополнительных налогах для ИП .

Совмещение ЕНВД с другими налоговыми режимами

Российское законодательство не устанавливает ограничение на совмещение налоговых режимов при осуществлении различных видов деятельности. Так, предприниматель или компания могут спокойно заниматься розничной торговлей по ЕНВД и предоставлять консультационные услуги по общей системе налогообложения.

Ключевое условие — отдельный учет доходов и расходов по каждому режиму.

Если с сопоставлением доходов проблем не возникает, четко определить некоторые расходы несколько сложнее. Например, заработную плату директора нельзя отнести к ЕНВД или иному режиму, так как он контролирует всю работу компании.

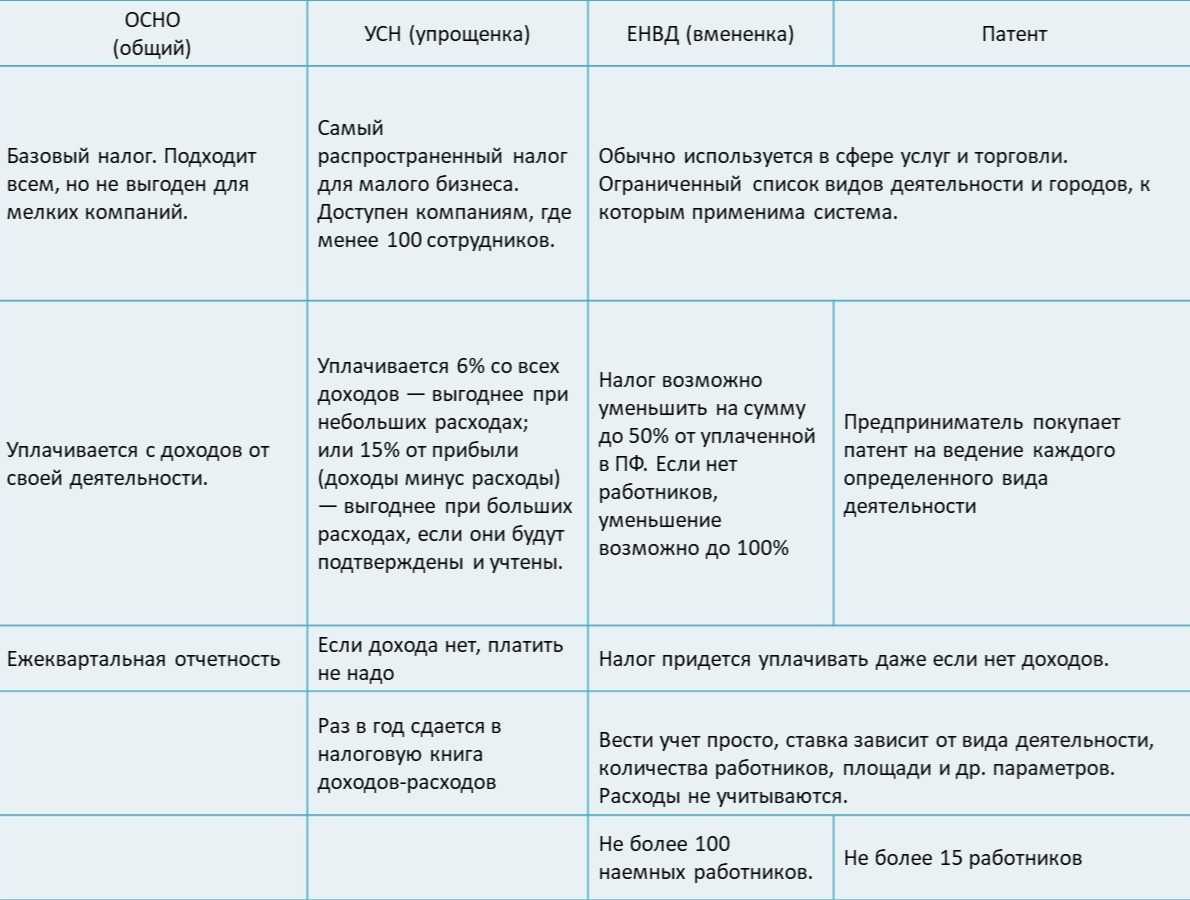

УСН для ИП

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Обратите внимание, что в 2021 году действует 4 ставки налога при УСН:

- 6% для доходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 8% для доходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год;

- 15% для доходно-расходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 20% для доходно-расходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год.

Сумма налога рассчитывается по следующей формуле:

Налоговая база определяется в зависимости от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Обратите внимание, что для ИП на доходно-расходной упрощенке применяется условие о минимальном размере налога, который исчисляется в размере 1% от полученных доходов. Более подробно поясним на примере

Предприниматель, применяющий УСН, освобожден от следующих видов налога:

- НДФЛ от суммы полученного дохода;

- НДС;

- налога на имущества, применяемого в предпринимательской деятельности.

ИП на упрощенке должен платить налог при УСН ежеквартально. Декларация по УСН сдается в ФНС 1 раз в год.

Более подробно об УСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример №1: ИП на УСН с объектом «доходы» получил 1 миллион рублей за год. Налог при УСН составит 60 тысяч рублей (1 000 000 руб. * 6%).

Пример №2: ИП, применяющий УСН с объектом «доходы, уменьшенные на величину расходов», за 2020 год получил прибыль в размере 2 миллионов рублей. Его расходы составили 1,3 миллиона рублей. Итого за 2020 год предприниматель должен перечислить 105 тысяч рублей налога при УСН ((2 000 000 руб. – 1 300 000 руб.) * 15%).

Пример №3: ИП на доходно-расходной упрощенке получил за 2020 год 1 миллион рублей, из которых 950 тысяч рублей были отнесены на расходы (например, покупка оборудования и станков). Сумма налога по основной формуле составит 7 500 рублей ((1 000 000 руб. — 950 000 руб.) * 15%).

Однако, для доходно-расходной УСН применяется условие о минимальном размере налога, который равен 1% от суммы полученного дохода. В нашем примере это 10 000 рублей (1 000 000 руб. * 1%). То есть налог при УСН не может составлять менее 10 тысяч рублей, следовательно ИП должен уплатить не рассчитанный по общей формуле налог при УСН (7,5 тысяч рублей), а минимальный (10 тысяч рублей).

Что лучше для ИП — патент или УСН?

Однозначно ответить на вопрос, что для ИП лучше — патент или упрощенка, невозможно. У каждой системы налогообложения есть преимущества и недостатки. По каким-то видам деятельности предпочтительнее применять ПСН, а по каким-то УСН — многое зависит от объемов поступающих доходов и израсходованных средств. Кроме того, и для ПСН, и для УСН Налоговый кодекс определяет строгие ограничения, выйдя за рамки которых применять далее выбранный режим невозможно

ВНИМАНИЕ! Чиновники рассматривают законопроект, согласно которому значительно увеличатся лимиты по УСН и ПСН, а ПСН смогут применять МСП. Подробности см

здесь.

Кратко охарактеризуем эти две налоговые системы.

УСН

Применение этого налогового режима, представленного в гл. 26.2 НК РФ, предусмотрено в двух вариантах:

- С объектом «доходы», когда хозяйствующий субъект ведет налоговый учет поступающих доходов, величина которых, рассчитанная за год, является налоговой базой. Ставка налога при этом равна 6%, но возможно ее снижение региональным законодательством.

- С объектом «доходы минус расходы», когда необходимо вести налоговый учет и доходов, и расходов. Разница между этими двумя величинами выступает в качестве налоговой базы. Ставка — 15%, но она также может быть снижена законами субъектов РФ.

В целом УСН применима к большинству видов деятельности. Исключения перечислены в п. 3 ст. 346.12 НК РФ (банки, ломбарды, страховщики и пр.).

Ограничения для УСН представлены в виде:

- средней численности работников — не более 130 человек за год;

- размера дохода: 200 млн руб. за год — для субъекта, уже применяющего упрощенку, и 112,5 млн руб. за 9 месяцев — для собирающихся на нее перейти с будущего года.

Для организаций предусмотрено ограничение по доле участия в их уставном капитале других компаний.

Декларация с рассчитанным за налоговый период единым налогом сдается упрощенцем раз в год, авансы платятся ежеквартально.

Совмещать УСН можно с патентом. Ни с общим режимом, ни с ЕСХН одновременно применять упрощенку нельзя.

ПСН

Этот режим, описанный в гл. 26.5 НК, любим индивидуальными предпринимателями — а предусмотрен он исключительно для них, организации ПСН не применяют — за то, что на нем отсутствует отчетность по основному налогу. Платеж за период действия патента рассчитывается инспекторами налоговых служб, что исключает ошибки со стороны налогоплательщиков. Последние обязаны своевременно перевести сумму патента в госказну, просрочка грозит начислением штрафов и пеней.

Расчет налогового обязательства производится исходя из потенциального дохода, устанавливаемого на уровне субъектов РФ. Ставка налога — 6%, однако регионы вправе ее уменьшать.

Ограничения по режиму касаются:

- объема доходов — за год выручка не должна превышать лимит в 60 млн руб., скорректированный на дефляционный коэффициент;

- видов деятельности — их полный перечень приведен в п. 2 ст. 346.43 НК РФ, однако власти регионов вправе дополнить его;

- площади помещения, используемого при осуществлении некоторых видов деятельности;

- численности наемных работников — не более 15 человек.

Патент может применять вместе с ОСН, УСН, если предприниматель ведет бизнес сразу в нескольких направлениях.

Как совмещать УСН и патентную систему налогообложения, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Сравнительный анализ систем

Из описания налоговых режимов понятно, что деятельность на УСН может осуществляться в гораздо больших масштабах, нежели деятельность на ПСН. Это касается и наемных работников, и величины годового дохода. Да и не к каждому виду деятельности можно применить ПСН. То есть область применения патента значительно уже по сравнению с упрощенкой. Однако у предпринимателя на ПСН отсутствуют обязанности по представлению декларации и расчету налога. Налог считает налоговая служба, уплата происходит по квитанциям, выданным ею же. Таким образом, предприниматель на патенте изначально освобожден от штрафов за несвоевременную сдачу декларации и неуплату (неполную уплату налога) в результате занижения налоговой базы.

ОБРАТИТЕ ВНИМАНИЕ! Для ИП на патенте или УСН предусмотрены налоговые каникулы в виде применения нулевой ставки по этим налогам

(+) Плюсы патента для ИП

Патентная система налогообложения для индивидуального предпринимателя имеет следующие привлекательные стороны:

- бизнесмен может осуществлять свою деятельность, не применяя кассовый аппарат;

- после приобретения патента предприниматель освобождается от обязательства по уплате налога на доходы физических лиц, на имущество и на добавленную стоимость;

- система удобна для сезонных работ, патент можно приобрести на срок от месяца и более;

- режим налогообложения, основанный на патенте, позволяет предпринимателю не вести бухгалтерский учет, не сдавать отчетность и декларировать свои доходы.

Ставка платежа по патенту определена в 6% от предполагаемой величины дохода за отчетный период, устанавливаемого дифференцированно по видам деятельности и регионам.

Какие ограничения по сотрудникам

Для патента на вас должно работать не больше 15 человек, а для ЕНВД — 100. Считаются штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается в среднем за налоговый период: у патента — это срок действия патента, у ЕНВД — год. Поэтому можно планку переступать, главное, — следить за средним значением:

У вас патент на три месяца. В январе у вас может быть 17 сотрудников, в феврале — 16, в марте — 12, а в среднем получается 15 сотрудников. Значит, в требования уложились.

То же самое с патентом на полгода или год и с ЕНВД на год. Только вести статистику придется за больший период.

(-) Минусы патента для ИП

Несмотря на множество преимуществ, которые получает предприниматель при выборе системы налогообложения, основанной на патенте, отдавать предпочтение ей можно только осознанно, взвесив все положительные стороны и недостатки. Минусов намного меньше, чем плюсов, но все же о них стоит знать:

- патентная система налогообложения не возможна для бизнеса, в котором задействовано более 15 человек;

- ограничение по патенту составляет размер годового дохода предпринимателя, который не может превышать 60000000 руб.;

- необходимость заблаговременного (за 10 дней) уведомления ФНС в письменном виде о желании приобрести патент. Спонтанно перейти на эту налоговую систему не получится;

- предпринимателю могут отказать в патенте по разным причинам, которые установлены НК РФ.

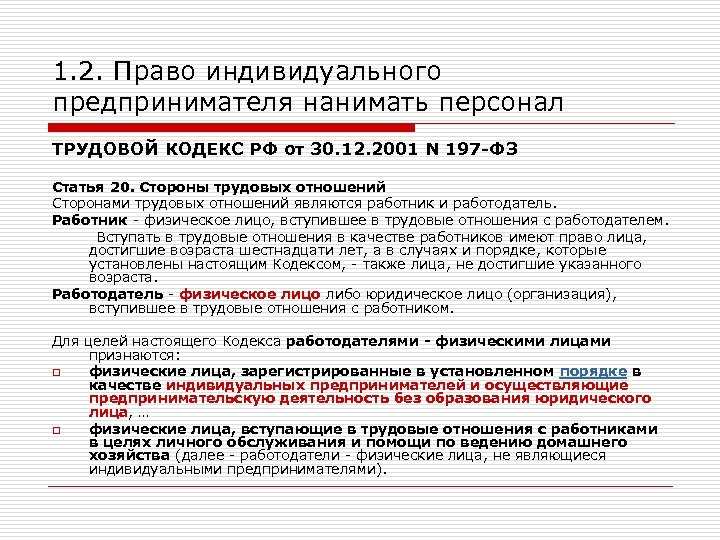

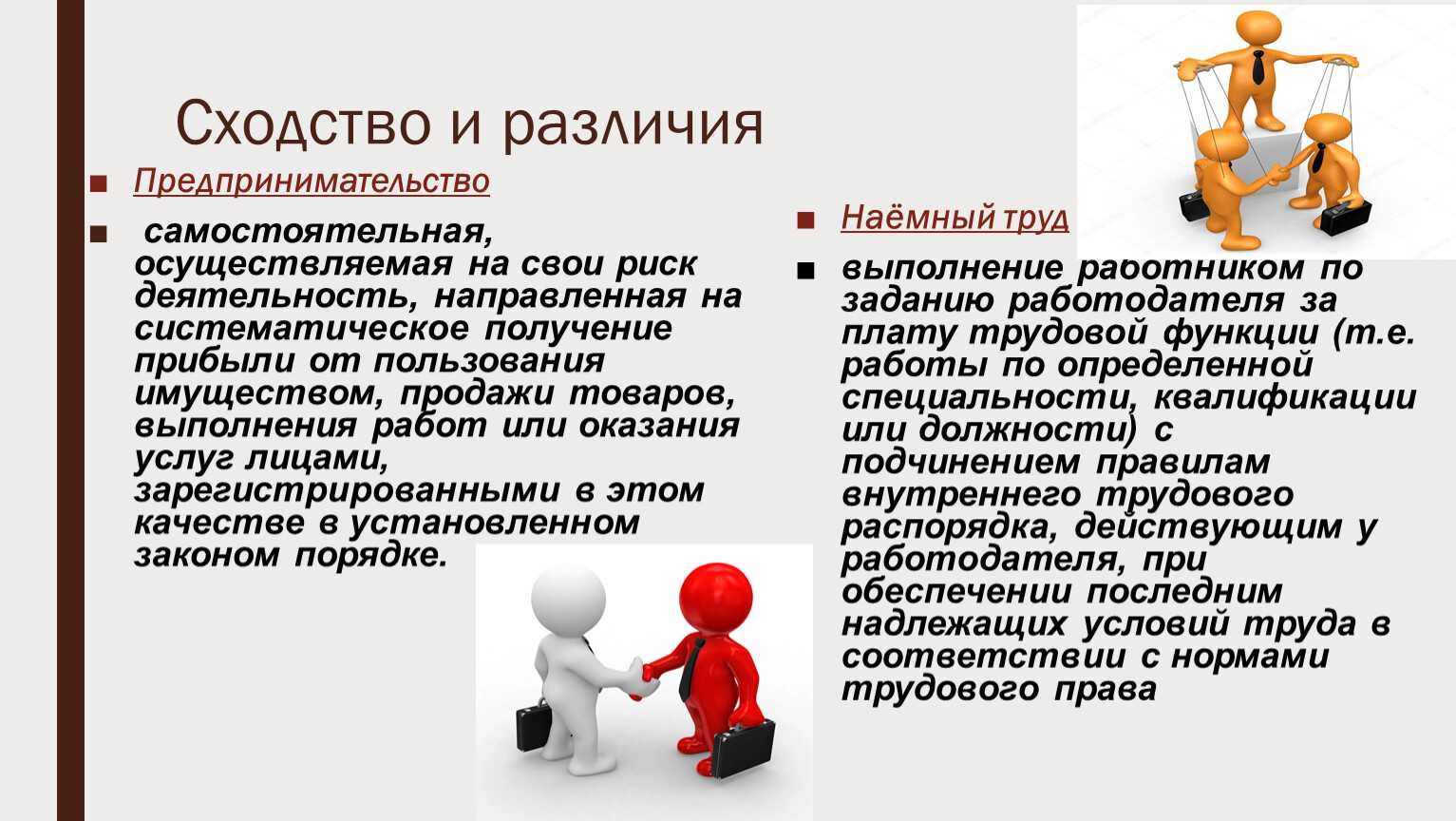

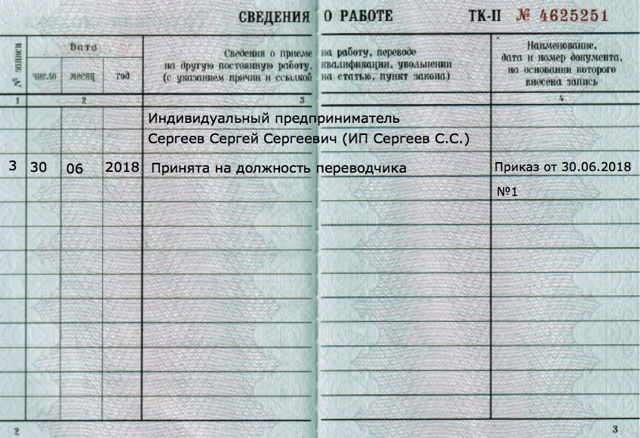

Правила найма

Индивидуальный предприниматель, пожелавший привлечь к своей деятельности наемных работников, приобретает статус работодателя, который обязывает исполнять требования Трудового законодательства (ТЗ) и Гражданского кодекса (ГК).

Чтобы оформить трудовые отношения с претендентом, соискатель должен написать заявление с просьбой о приеме на работу, указав должность. На основании такого заявления ИП предпринимает следующие шаги:

- Заключает ТД в 3 экземплярах.

После этих процедур индивидуальный предприниматель становится работодателем. Он обязан вовремя подавать отчеты и платить взносы в фонды и налоговую за каждого сотрудника. Даже человек, находящийся на испытательном сроке, должен быть оформлен по правилам.

Если физическое лицо приступило к работе без оформления трудового соглашения, на ИП может быть наложен штраф. В 2018 году эти суммы варьируются от 1 000 до 300 000 рублей, в зависимости от нарушений. Иногда наказание имеет не денежный характер:

- Блокировка деятельности ИП до 90 дней.

- Привлечение к уголовной ответственности.

- Лишение права коммерческой деятельности на конкретный период.

Поэтому лучше всего принимать на работу сотрудника по правилам.

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Для какой работы подходит

Патент и ЕНВД подходят только для некоторых видов деятельности: для владельцев такси, магазинов, кафе, ремонтных мастерских, репетиторов и арендодателей.

Число видов деятельности для ЕНВД и патента отличается. Для ЕНВД — их 14, для патента — 47. Кажется, что список разрешенных видов больше в патенте, но это не совсем так. Для ЕНВД они описаны более обобщенно.

Вот, кто работает по патенту. Список неполный, но мы выписали популярные виды деятельности и специальности:

- арендодатели жилых и нежилых помещений;

- репетиторы, няни, тренеры по физкультуре, экскурсоводы;

- парикмахеры для людей и животных, косметологи;

- художники, декораторы, цветоводы, скульпторы, повара, охотники, уборщики, стекольщики балконов и лоджий;

- таксисты и перевозчики грузов по воде и автотранспортом;

- владельцы магазинов, кафе, химчисток, прачечных, фотоателье, кинолаборатории, студии записи, компаний с медицинскими и ветуслугами, ритуальных агентств, платных туалетов;

- владельцы мастерских: швейных, обувных, для изготовления ключей, номерных знаков, указателей улиц, по ремонту бытовой техники, ювелирных украшений, мебели, квартир, машин, игрушек, реставрации ковров;

- частные детективы и охранники.

А это те, кто работает по ЕНВД. Здесь список полный:

- розничные продавцы;

- арендодатели торговых точек, земельных участков, жилых помещений;

- таксисты и автоперевозчики грузов;

- владельцы общепита;

- владельцы автосервисов, автомоек, парковок;

- владельцы мастерских по бытовым услугам;

- владельцы агентств, которые размещают наружную рекламу;

- ветклиники.

Списки в разных городах могут отличаться, потому что их определяет местная власть.

Ответы на актуальные вопросы

Вопрос №1. Как правильно должен учитывать доходы и расходы предприниматель, применяющий одновременно УСН и ПСН?

Ответ. При совмещении особых налоговых режимов в обязанность налогоплательщика входит ведение:

- книги учета доходов и расходов по УСН (для видов деятельности, по которым она применяется);

- книги учета доходов по каждому патенту индивидуально.

При совмещении налоговых режимов учет доходов и расходов по каждому из них ведется обособленно.

Вопрос №2. ИП, осуществляющий несколько видов деятельности и рассчитывающий налоги по «упрощенке», с нового календарного года по одному виду перешел на ПСН. Но поскольку патент не был оплачен своевременно, возможность пользоваться им была утрачена. Какая система должна применяться по отношению к доходам по этому виду деятельности и в целом остальным?

Ответ. После утраты возможности использовать ПСН бизнесмену необходимо пересчитать налоговые платежи по этой деятельности. Пересчет производится согласно общему режиму налогообложения за все время от начала действия патента. В налоговом кодексе не отражено, что предприниматель имеет право совмещать упрощенный и общий налоговые режимы. Поэтому не позднее чем через 10 дней после прекращения возможности пользования патентом налогоплательщик обязан поставить в известность об этом налоговую инспекцию, сняться с учета в качестве плательщика налогов по ПСН и перейти на УСН по всем видам деятельности. Пени и штрафы при пересчете налогов по общей системе не применяются.

Вопрос №3. Имеет ли возможность бизнесмен, занимающийся розничной торговлей в городе Москва, перевести отдельный торговый павильон на ПСН, сохраняя по остальным УСН?

Ответ. Такой специальный режим налогообложения, как патент, согласно законодательству бизнесмен имеет возможность использовать по некоторой деятельности, предусмотренной Налоговым кодексом. ПСН не исключает сочетания его с другими режимами налогообложения, которые предусмотрены законодательством, например, упрощенным. Это означает, что бизнесмен, занимающийся:

- одним видом бизнеса в разных регионах, имеет возможность применить ПСН в одном месте, а в остальных оставаться на упрощенке;

- несколькими видами бизнеса в одном регионе, имеет возможность перейти на ПСН по доходам, которые получены в результате какой-то одной деятельности, а по остальным сохранять УСН;

- одним видом бизнеса в одном регионе, имеет возможность перейти на протяжении года на ПСН, при этом сохраняя УСН.

Таким образом, бизнесмен, занимающийся розничной торговлей в одном городе, имеет возможность перевести один павильон на ПСН, сохраняя вместе с тем по остальным торговым точкам упрощенку.

Вопрос №4. Если ранее бизнесмен сочетал упрощенку и патент, имеет ли он возможность отказаться полностью от УСН и остаться на патенте?

Ответ. В процессе своей деятельности бизнесмен может определиться с тем, что применение УСН для него не выгодно и решить перейти полностью на патент. Тогда ему следует не позднее чем через 15 дней после принятия такого решения информировать о своем намерении налоговую службу. Предпринимателем утрачивается возможность использования упрощенного режима. Вернуться на него можно будет только через год после отказа.

Вопрос №5. Подлежит ли уменьшению налоговый платеж, начисляемый бизнесменом, применяющим УСН и ПСН, на величину уплаченных страховых взносов?

Ответ. Предприниматель обязан перечислять страховые взносы в ПФР, ФСС и ФОМС вне зависимости от того, привлекает ли он наемных работников или нет (см. → расчет платежей ИП в ПФР и ФФОМС). В том случае, когда бизнесмен применяет УСН, работает самостоятельно без наемных работников, он имеет возможность снизить налоговый или авансовый платеж по нему за отчетный период на величину начисленных и уплаченных страховых взносов. Если же предприниматель, применяющий упрощенку, использует труд наемных работников, то он может уменьшить сумму начисленного налога на величину страховых платежей по своей зарплате и доходам работников, но не более чем на половину. Если предприниматель перешел на ПСН, то уменьшить налоговый платеж на уплаченные страховые взносы не получится. Это значит, что при совмещении УСН и ПСН на величину страховых платежей можно снизить налог только по видам деятельности, облагаемым по УСН.

Отчетность перед ФСН

Какого рода документы собирает предприниматель на ЕНВД и в какие сроки обязан сдавать их в налоговую? Таковых достаточно много. Рассмотрим их.

Декларация на вмененный доход по установленной форме сдается раз в квартал (до 20 числа месяца, который следует за отчетным периодом).

Если бизнес организован в форме хозяйственного общества — нужно сдавать бухгалтерский отчет о прибылях и убытках (для ИП — не надо). Также раз в квартал, но до последнего числа того месяца, что идет за отчетным периодом.

Если есть наемные работники, то документы по НДФЛ нужно подавать в ФНС ежегодно — до 1 апреля того года, что следует за отчетным.

Документы по выплатам в государственные фонды — за как за сотрудников, так и за себя (для ИП), нужно сдавать ежеквартально. Срок — до 15 числа месяца, идущего за отчетным периодом.

Декларации по транспортному и земельному налогу сдаются до 1 февраля. По водному — ежеквартально, до 20 числа месяца, который идет за отчетным периодом.

Заполнение декларации на вмененный доход осуществляется по форме, которая утверждена ФНС (документ №ММВ-7-3/13).

В достаточно редких случаях может подаваться так называемая»единая» декларация на вмененный доход. Она характерна для общего режима налогообложения, и в ней отражается, как правило, отсутствие оборотов. Если ИП или ООО работают по ЕНВД, то сборы должны быть уплачены обязательно, а декларация по ним — предоставлена.

Но возможны случаи, когда деятельность предпринимателя, облагаемая ЕНВД в силу официального заявления в ФНС, не осуществляется по причинам форс-мажора, обстоятельств непреодолимой силы (либо факторов, значимых для инспекторов ФНС). Тогда фирма может быть освобождена от уплаты фиксированных сборов по ЕНВД и у нее будет право подать единый, упрощенного типа документ.

Если декларация не была подана в ФНС вовремя, то ведомство наложит на предпринимателя штраф в размере 5 тыс. руб. Если фирма или ИП не уплатят налог в предусмотренные законом сроки, то взыскание составит 5 % от суммы сбора (минимум — 1 тыс. руб.).