- Восстановление утраченных первичных документов

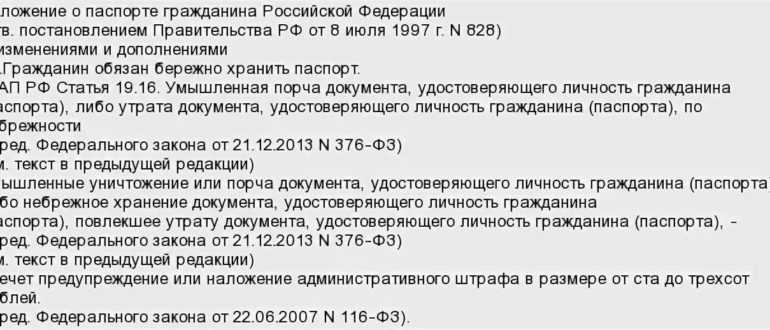

- Ответственность за утрату, незаконное уничтожение документов

- Причины утери документации

- Ответственность

- Налоговая ответственность:

- Административная ответственность

- Уголовная ответственность:

- Правовые последствия, которые несет неправильное оформление первичных документов

- Бухгалтерские документы

- Какие документы нужно хранить

- Деньги решают всё

- Акт об утрате документов

- Уголовная ответственность должностных лиц организации

- Ответственность

- Восстанавливаем утерянную документацию

- Форма акта об утрате документа в Судебном департаменте при Верховном Суде Российской Федерации

- Ответственность за утрату документов

- Порядок действий при утере документов

- Условия утраты документов

- Чем богаты…

- Составляем акт по итогам работы комиссии

Восстановление утраченных первичных документов

Конкретные правила и указания, которыми должна руководствоваться компания в случае утраты первичных учетных документов, на законодательном уровне не установлены. Единственным нормативно-правовым актом, регламентирующим действия организации в подобной ситуации, является Положение о документах и документообороте в бухгалтерском учете (утв. Минфином СССР от 29.07.1983 № 105 (далее — Положение)), которое применяется в части, не противоречащей законодательным и иным нормативным правовым актам, изданным позднее ().

В соответствии с пунктом в случае пропажи или гибели первичных документов руководитель предприятия назначает приказом комиссию по расследованию причин пропажи, гибели (далее — комиссия). В необходимых случаях для участия в работе комиссии приглашают представителей следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляют актом, который утверждает руководитель предприятия.

В аналогичном порядке рекомендовали действовать и специалисты налоговых органов (письмо УМНС России по г. Москве от 13.09.2002 № 26-12/43411). Наряду с этим чиновники указывают на необходимость восстановления налогоплательщиком утраченных документов (письма Минфина России от 22.07.2013 № 03-02-07/2/28610 (доведено до сведения нижестоящих налоговых органов письмом ФНС России от 15.08.2013 № АС-4-3/14759@), от 07.06.2013 № 03-02-07/1/21191, от 11.08.2011 № 03-02-07/1-288, УМНС России по г. Москве от 13.09.2002 № 26-12/43411).

В связи с изложенным автор полагает, что в рассматриваемом случае необходимо:

- руководителю организации издать приказ о назначении комиссии по расследованию причин пропажи документов по учету основных средств,

- в состав которой могут быть включены, в частности, работники бухгалтерии, отдела кадров, экономического отдела и др.;

- комиссии провести расследование причин пропажи документов, в процессе целесообразно получить от лиц, ответственных за их сохранность (, ), письменные объяснения (докладные записки);

- по результатам расследования составить акт, в котором отразить список утерянных документов и причины их пропажи, перечень возможных мероприятий, которые необходимо провести для восстановления документов (в случае согласия с его содержанием указанный акт утверждает руководитель организации);

- попытаться восстановить документы.

ПРИМЕР

При проверке документов было обнаружено, что утеряны акты о приеме-передаче объекта основных средств (форма ОС-1) и приказы руководителя об установлении срока полезного использования. В настоящее время в организации новый руководитель. Часть сотрудников, которые подписывали акты ОС-1, уже не работают в компании. Основные средства, документы на которые были утеряны, сейчас продолжают эксплуатироваться, на их стоимость начисляется амортизация. Все указанные документы сохранились в электронном виде, без подписей.

В рассматриваемой ситуации утеряны документы на бумажных носителях, которые оформляла сама компания. Поскольку эти документы создавались автоматизированным способом (с помощью компьютера) и сохранились в электронном виде, можно их распечатать и оформить дубликаты, то есть повторные экземпляры подлинников утраченных документов (, утв. приказом Росстандарта от 17.10.2013 № 1185-ст). Логично предположить, что в дубликатах должны содержаться те же сведения и подписи, что и в подлинниках утраченных документов.

Представляется, что наилучшим выходом из сложившейся ситуации будет являться повторный сбор подписей всех сотрудников, в том числе уволенных. Если по каким-то причинам собрать все подписи не удастся (сотрудник отказывается повторно подписывать документ, у организации нет связи с уволенными сотрудниками), на взгляд автора, допустимо подписать дубликаты утраченных документов лицам, которые на данный момент являются ответственными за оформление подобных документов. На восстановленных документах нужно сделать надпись «Дубликат».

Поскольку нормативно-правовые акты о бухгалтерском учете и налоговое законодательство не устанавливают механизма восстановления утраченных документов и требований к дубликатам таких документов, автор полагает, что соответствующий порядок организация вправе разработать и утвердить самостоятельно.

Светлана Овчинникова, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответственность за утрату, незаконное уничтожение документов

Причины утери документации

В случае отсутствия первичных документов руководитель организации создает комиссию по расследованию причин данной пропажи (в соответствии с пунктом 6.8 «Положения о документах и документообороте»).

Форс-мажор. Если утрата документов наступила в результате экстремальных условий (стихийного бедствия, наводнения, пожара, взлома), то к расследованию обстоятельств данного дела привлекаются сотрудники следственных органов, государственного пожарного надзора, специалисты МЧС. В этом случае к заключению комиссии прикладываются следующие оправдательные документы:

- справка Госпожнадзора и акт о причинах возгорания;

- уведомление из следственных органов ОВД о возбуждении дела о краже;

- справку из ДЭЗ (РЭУ) о факте и причинах затопления;

- документы МЧС о наличии чрезвычайной ситуации;

- иные справки, в соответствии с форс-мажорными обстоятельствами.

Наличие данных документов позволит увеличить сроки, отведенные для восстановления утраченной первичной базы фирмы.

Утрата по вине сотрудников. В случае, если пропажа или незаконная утилизация документов наступило вследствие действий работника организация, руководитель обязать получить от виновного письменное объяснение, на основании которого принимается решение о дисциплинарном наказании в соответствии со статьей 193 ТК РФ. При вынесении выговора или замечания взыскание оформляется приказом по предприятию. Увольнение виновного лица производится в соответствии Приказом №Т-8, утвержденного Письмом Роструда от 01.06.2011 года №1493-6-1.

По завершению установления факта пропажи и оформлению необходимых актов, комиссия приступает к восстановлению утерянной документации. Если четко не выявлено, какая часть первичных дел потеряна, создается дополнительная инвентаризационная комиссия.

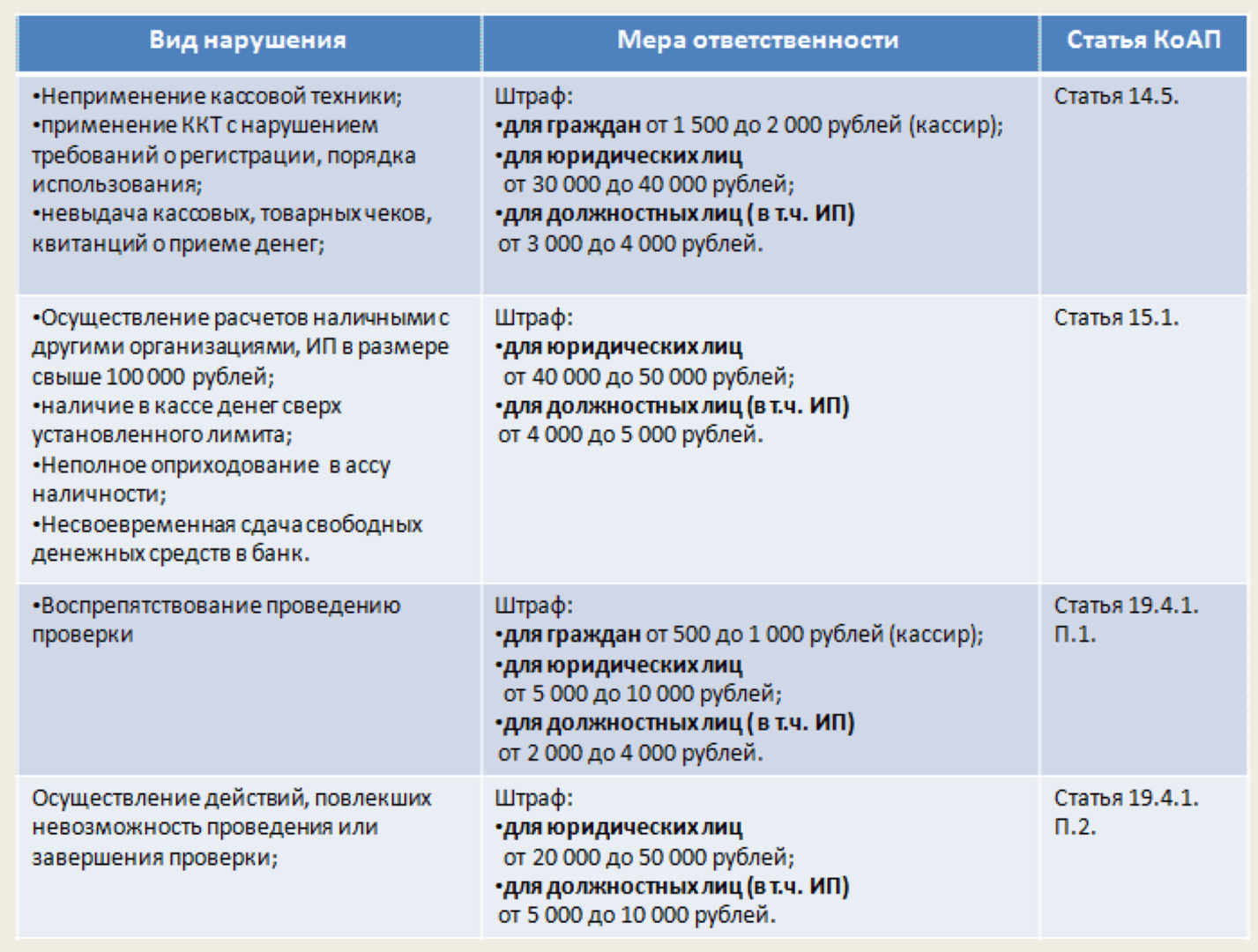

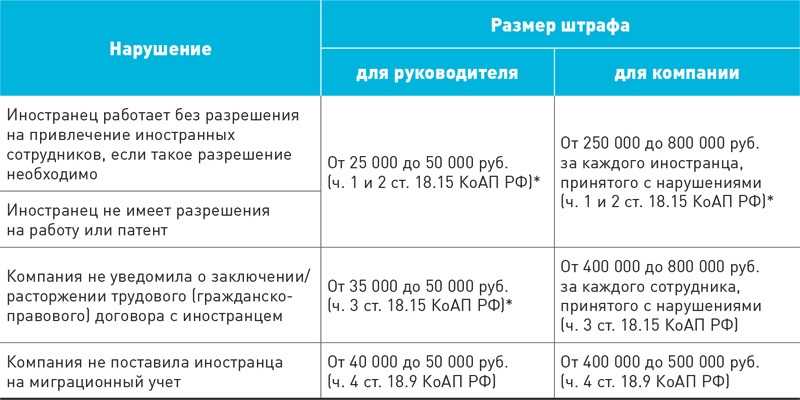

Ответственность

Согласно статье 27 Федерального закона № 125, на должностных лиц организации при утрате первичных документов могут быть обращены следующие виды взыскания:

Налоговая ответственность:

- 200 рублей за каждый не предоставленный документ в ходе налоговой проверки (п.1 ст.126 НК РФ);

- 10 000 рублей при утрате документации за один налоговый период;

- 30 000 рублей – при потере первичной документации за несколько отчетных периодов (пункт 2 статьи 120 НК РФ);

- штрафные санкции в размере 20% от суммы заниженного налога, вызванного утратой первичной документации, но не менее 40 000 рублей (пункт 3 статьи 120 НК РФ).

Административная ответственность

Согласно статье 15.11 КоАп РФ, при нарушении сроков хранения или уничтожении документов ранее установленного времени, повлекшее уменьшение налоговой базы или искажение хотя бы одной строки отчетности более чем на 10%, на должностных лиц накладывается административная ответственность в виде штрафа от 2000 до 3000 рублей.

Уголовная ответственность:

- при уклонении от уплаты налогов на должностное лицо может быть наложен штраф в размере 100 000 – 300 000 рублей, либо удержания заработной платы за период от 1 до 2 лет, либо произведен арест на срок до 2 лет с лишением занимать аналогичную должность в течение 3-х лет или без такового (ч. 1 ст. 199 УК РФ);

- при уклонении от уплаты налогов в особо крупных размерах – штраф от 200 000 до 500 000 тысяч, либо удержание заработной платы от 1 до 3 лет, либо арест до 5 лет с лишением прав занимать прежнюю должность в течение 3-х лет или без такового ограничения (часть 2 статьи 199 УК РФ).

Следует учесть, что если при утрате или незаконном уничтожении документов руководство организации не примет необходимые действия по их восстановлению, это будет наказано в соответствии пунктом 1 и 4 статьи 110 Налогового Кодекса РФ.

голоса

Рейтинг статьи

Правовые последствия, которые несет неправильное оформление первичных документов

К ответственности, превышающей среднемесячную заработную плату, виновное лицо может быть привлечено только по решению суда на основании мотивированного иска организации (ст.122 КЗоТ РФ).

Если организация является государственной или муниципальной, то к возмещению штрафных санкций в связи с привлечением ее к налоговой ответственности, может быть привлечен и сам ее руководитель. В этом случае расследование проводится вышестоящей организацией, и для производства удержаний необходим приказ (распоряжение) именно вышестоящей организации. Если ущерб в связи с привлечением к налоговой ответственности составляет свыше среднемесячного заработка руководителя, вышестоящая организация также должна обратиться с иском в суд. В ряде случаев для привлечения должностных лиц к ответственности заявление в суд направляет прокурор (см. ст.122 КЗоТ РФ).

Отдельная ответственность за несоблюдение должностными лицами организации сохранности первичных учетных документов установлена также ст.21 Основ законодательства Российской Федерации об Архивном фонде Российской Федерации от 7 июля 1993 г. N 5341-1, согласно которой должностные лица и граждане несут уголовную, административную и иную установленную законодательством Российской Федерации и республик в составе Российской Федерации за нарушение законодательства об Архивном фонде Российской Федерации и архивах.

Так, в соответствии с Распоряжением мэра Москвы от 19 октября 1993 г. N 595-РМ «Об утверждении размеров штрафных санкций, налагаемых объединением «Мосгорархив» за нарушение действующего законодательства по архивному делу» за утрату дел постоянного и долговременного хранения (гибель документов вследствие грубого нарушения правил их хранения, незаконное уничтожение документов) на организацию налагается штраф в размере до 70 минимальных размеров оплаты труда. Такой же штраф налагается за нанесение документам постоянного долговременного хранения неисправимых повреждений в результате повреждения документов огнем, плесенью, затопления помещений и т.п.).

Напоминаем, что 1 июля 2002 г. вступает в силу Кодекс Российской Федерации об административных правонарушениях, принятый Федеральным законом 30 декабря 2001 г. N 195-ФЗ.

В соответствии со ст.15.11 «грубое нарушение правил ведения бухгалтерского учета и предоставления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двадцати до тридцати минимальных размеров оплаты труда».

При этом «под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

- искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов».

Бухгалтерские документы

Смотрим п. 1 и 2 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»:

— первичные учетные документы;

— регистры бухгалтерского учета;

— бухгалтерская (финансовая) отчетность;

— аудиторские заключения;

— документы учетной политики;

— стандарты экономического субъекта (приказы, распоряжения, внутренние инструкции, правила документа оборота, правила трудового распорядка и т.д.);

— документы, связанные с организацией и ведением бухгалтерского учета;

— средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи;

Все эти документы предприятие должно хранить не менее 5 лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Однако Налоговый Кодекс (подп. 8 п.1 ст.23 НК) предписывает в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату налогов.

В очередной раз мы сталкиваемся с несоответствием норм НК и Закона.

Попробуем разобраться, сколько же лет все-таки нужно хранить бухгалтерские документы. Законодательство РФ о налогах и сборах состоит из НК и принятых в соответствии с ним федеральных законов о налогах (ст. 1 НК). Из этого следует, что нормы законов должны применяться в части, в которой они не противоречат Кодексу.

Следовательно, бухгалтерские документы нужно хранить 4, а не 5 лет.

В письме Минфина от 23 марта 2016 г. N 03-02-08/16273 говорится, что такой срок хранения документов корреспондирует периоду, за который может быть проведена выездная налоговая проверка (ст. 89 НК). Кроме того, ФНС считает, что документы, образующиеся в деятельности организации, в том числе, первичные учетные документы, могут храниться не только на бумажных носителях, но и в виде электронных документов.

Какие документы нужно хранить

К важным бумагам в 2021 году относят:

- учетные документы (свидетельство о постановке ИП на налоговый учет, выписка из ЕГРИП, ИНН, письмо из Росстата, бумаги о регистрации в ПФР);

- бухгалтерская отчетность (книги расходов и доходов, платежные документы, квитанции о налоговых отчислениях);

- сведения о выплатах в ПФ РФ, ФСС, ФОМС;

- документация на сотрудников.

У каждой группы бумаг есть строго определенный законом срок хранения.

Он составляет:

- сведения об уплате налогов – не менее 4 лет;

- бухгалтерская документация – не менее 5 лет;

- учетные документы – не менее 4 лет;

- сведения об уплате взносов в различные фонды – 6 лет;

- бумаги на сотрудников – не менее 75 лет.

Сроки хранения документов ИП регламентируют следующие законодательные акты:

- статья 23 НК РФ;

- статья 29 ФЗ №402-ФЗ «О бухучете»;

- часть 12 приказа Минфина от 13.08.2002 №86;

- статья 28 ФЗ №212-ФЗ;

- приказ Минкультуры от 25.08.2010 №558.

Деньги решают всё

Комментирует Геннадий Андрющенко

, юрист : «Разумеется, это незаконно – выдавать кредиты или регистрировать фирмы только по паспорту, не видя владельца в лицо. Мы сейчас не будем брать в расчет ситуации, когда переклеиваются фотографии – это делают такие умельцы, что не подкопаешься

Куда проще заплатить, принести паспорт – неважно чей, и открыть фирму или кредитоваться. Получается, что те, кто выдавали деньги и регистрировали новую организацию – соучастники преступления

Привлекаются ли они к суду? Очень редко. Почти невозможно доказать их виновность, разве что речь будет идти о каком-то влиятельном человеке; но у таких паспорта не забирают. Чаще всего жертвами мошенников становятся студенты, пенсионеры и бездомные, да и бухгалтеры, в силу специфики профессии, если хотите, тоже входят в группу риска. Бывает, что кредит удается оформить даже по ксерокопии документа. Помним ли мы, сколько их делали за всю жизнь и где они лежат? Например, нередко – в ящике стола на работе. Да мало ли где еще! Выдавать кредиты по ксерокопии незаконно, но деньги решают всё. Следует помнить, что даже ксерокопия паспорта – это документ, а потому не надо разбрасывать копии где попало и размножать в неограниченном количестве».

Акт об утрате документов

А теперь обратимся к «Правилам организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других документов в органах государственной власти, органах местного самоуправления и организациях» (утверждены Приказом Министерства культуры Российской Федерации за номером 526 от 31.03.2015). В нем находим приложение №6, оно и послужит нам примером оформления акта об утрате документов.

Обратите внимание, что приведенная нами форма пригодится вам во многих случаях, например:

если организация является источником комплектования государственного (муниципального) архива,

если на предприятии утеряны документы постоянного хранения,

если утеряны документы по личному составу – ОБЯЗАТЕЛЬНО составляем такой акт, и неважно, 5 лет хранится дело или 50.

Если архивное делопроизводство на вашем предприятии не ведется должным образом, то акт об утрате документов можно заметно упростить. В частности, убрать из документа строку с названием фонда, если не составляются описи – удалить графы таблицы 2 и 3. Если нет экспертной комиссии, стереть отметку для визы согласования с ней. Организации, не являющиеся источниками комплектования госархивов, свободно могут убирать отметку о согласовании с ЭПК архивного учреждения. Ликвидируется также отметка «о внесении изменений в учетные документы архива», если они не ведутся.

Похожие документы

- Акт об утрате груза, переданного экспедитору

- Акт об утрате груза

- Акт об утрате бланков открепительных удостоверений для голосования на выборах

- Акт об утерянных бланках

- Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Унифицированная форма № ТОРГ-2 (образец заполнения)

- Акт об установленном расхождении по количеству и качеству при приемке импортных товаров. Унифицированная форма № ТОРГ-3 (образец заполнения)

- Акт об установлении факта нарушения работником трудовых обязанностей — появление работника на работе в состоянии алкогольного опьянения (образец заполнения)

- Акт об установлении трудового стажа работников организации в связи с массовой утратой трудовых книжек (образец заполнения)

- Акт об установленном расхождении по количеству и качеству при приемке импортных товаров. Унифицированная форма № ТОРГ-3 (образец заполнения). Вариант 2

- Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Унифицированная форма № ТОРГ-2 (образец заполнения). Вариант 3

- Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей. Унифицированная форма № ТОРГ-2 (образец заполнения). Вариант 2

- Акт об установлении факта уклонения сотрудника от прохождения обязательного медицинского осмотра (образец заполнения)

- Акт об установлении времени простоя автотранспортных средств под погрузкой (разгрузкой) груза

- Акт об установлении факта нарушения работником порядка работы с конфиденциальными документами

- Акт об установлении ненадлежащего качества нефтепродуктов

Уголовная ответственность должностных лиц организации

Уклонение от уплаты налогов в крупном размере (ч. 1 ст. 199 УК РФ) – либо штраф от 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от одного года до двух лет, либо арест на срок до 6 месяцев, либо лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Уклонение от уплаты налогов в особо крупном размере (ч. 2 ст. 199 УК РФ) – либо штраф от 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от одного года до трех лет, либо лишение свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Ответственность

Если секретарь принял корреспонденцию, но не составил акт об отсутствии документов в почтовом отправлении, или работник потерял, испортил документы организации, руководитель запрашивает объяснительную по произошедшей ситуации, на основании которой принимает решение о применении дисциплинарного взыскания (ст. 193 ТК РФ). При потере первичной документации и налоговой отчетности руководство организации рискует столкнуться с санкциями со стороны налоговых органов, поэтому заинтересовано предпринять все меры по восстановлению утраченных бумаг и предотвратить повторение подобной ситуации.

Восстанавливаем утерянную документацию

На заключительном этапе комиссия должна выполнить работу по восстановлению утерянной (испорченной) документации.

Восстановлению подлежат только те документы, которые несут актуальную для организации информацию. Плюс документы, срок хранения которых еще не истек. Так же в первую очередь следует санкционировать проверку именно пакета документов, который может быть затребован налоговой или другой проверяющей организацией. Например, копии выписок о движении денежных средств по расчетным счетам можно запросить у банков, в которых открыты счета организации. Договоры, акты, накладные, соответственно, у контрагентов и даже у ИФНС.

@garant_ooo

Форма акта об утрате документа в Судебном департаменте при Верховном Суде Российской Федерации

ФОРМА АКТА ОБ УТРАТЕ ДОКУМЕНТАСудебный департамент УТВЕРЖДАЮ при Верховном Суде Российской Федерации Генеральный директор Судебного департамента АКТ При Верховном Суде __________ N _______ Российской Федерацииоб утрате документов А.В. Гусев«__» ___________ 200_ г.В результате ____________ установлено отсутствие перечисленных ниже документов. Принятые меры по розыску положительных результатов не дали, в связи с чем считаем возможным снять с учета:—-T——T———T————T———T———T————¬ ¦ N ¦Номер¦ Номер ¦Наименова- ¦ Дата ¦ Кол-во ¦Предполагае-¦ ¦п/п¦описи¦документа¦ние доку- ¦документа¦листов в ¦мые причины ¦ ¦ ¦ ¦ (дела) ¦мента ¦ (дела) ¦документе¦отсутствия ¦ ¦ ¦ ¦ ¦(дела) ¦ ¦ (деле) ¦документа ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(дела) ¦ +—+——+———+————+———+———+————+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ +—+——+———+————+———+———+————+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+——+———+————+———+———+————+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Итого _______________________________________________ документов (цифрами и прописью)Содержание утраченных документов может быть частично восполнено следующими документами ________________________________ (номера документов и их наименования)Должность лица, ответственного за учет и хранение утраченных документов Подпись инициалы, фамилияСОГЛАСОВАНО <*> СОГЛАСОВАНО протокол ЭПК Государственного протокол ЦЭК Судебного архива Российской Федерации департамента при Верховном от ______________ N ________ Суде Российской Федерации Председатель ЭПК от __________ N __________ Государственного архива Председатель ЦЭК Судебного Российской Федерации департамента при Верховном Суде Российской Федерации Подпись инициалы, фамилия Подпись инициалы, фамилияИзменения в учетные документы внесены. Должность лица, ответственного за учет и хранение утраченных документов Подпись инициалы, фамилияДата

———————————

<*> Согласовывается в случае, если не обнаружены документы постоянного хранения.

Ответственность за утрату документов

Кроме того, за утрату документов должностные лица организации могут привлекаться к уголовной ответственности по ст. 199 Уголовного кодекса РФ. Это касается тех, у кого непредставление документов привело к неуплате налога в крупном или особо крупном размере. Но уголовная ответственность наступает, только если в суде будет доказано, что уничтожение финансовых документов совершено умышленно с целью уклонения от уплаты налогов.

Применительно к ст. 199 УК РФ:

крупный размер — это сумма налогов или сборов, составляющая за период в пределах трех финансовых лет подряд более 2 млн руб., при условии, что доля неуплаченных налогов или сборов превышает 10% подлежащих уплате сумм, либо превышающая 6 млн руб.;

особо крупный размер — сумма, составляющая за период в пределах трех финансовых лет подряд более 10 млн руб., при условии, что доля неуплаченных налогов или сборов превышает 20% подлежащих уплате сумм, либо превышающая 30 млн руб.

Порядок действий при утере документов

Правильные действия сразу же после обнаружения утраты позволят избежать проблем с контролирующими структурами. Рассмотрим последовательность принимаемых мер:

- Создание комиссии. Ее участники будут заниматься установлением причин утери. Выводы должны быть изложены в акте. В нем необходимо указать обстоятельства происшествия.

- Создание подтверждающих документов. Компании нужно предъявить бумаги, подтверждающие обстоятельства утери. Если документы пропали, нужно направить заявление в полицию, а затем получить справку о возбуждении дела. Если бумаги утрачены в результате пожара, нужно составить акт о возгорании, а также взять из МЧС справку.

- Составление описи пропавшей первички. Заполнение описи – шаг добровольный. Однако сделать это все-таки желательно, так как дополнительные подтверждающие бумаги станут аргументом в пользу компании.

- Меры по восстановлению документов. Если никаких мер по исправлению ситуации предпринято не будет, компания может быть обвинена в недобросовестности. Алгоритм восстановления бумаг рассмотрим в следующем разделе.

ВАЖНО! Когда подтверждающие документы (к примеру, справка о возбуждении дела) будут получены, нужно обязательно проверить их на наличие ошибок

Если в бумагах будут содержаться ошибки, контролирующие органы не примут во внимание аргумент об утрате первички. Рассмотрим пример судебной практики

Организация предоставила документы о том, что первичка сгорела. Однако в справке о пожаре была допущена ошибка. В частности, неправильно указан адрес. Из-за этого были доначислены налоги и пени. Подробнее с делом можно ознакомиться, прочитав постановление АС Уральского округа № Ф09-9606/15 от 1.02.16 года.

Условия утраты документов

Утратить документы можно разными способами.

Предполагается:

- самовольная утеря документов ИП;

- чрезвычайное происшествие;

- преступное посягательство.

Если произошло чрезвычайное происшествие, в результате которого были уничтожены важные бумаги, то платить штраф за утерю документов ИП не будет.

Ему необходимо лишь собрать справки о том, что действительно произошло ЧП. Это фиксируется в соответствующих органах (МЧС, администрации конкретного населенного пункта). Документы нужно предоставить в налоговый орган по месту регистрации хозяйствующего субъекта.

После уплаты государственной пошлины и подачи соответствующего заявления в течение пяти рабочих дней предпринимателю выдадут новую учетную документацию.

На видео: Как долго нужно хранить бухгалтерские документы?

Если произошла кража, то штраф за утерю документов также не уплачиваются. Однако ИП должен обратиться в полицию с соответствующим заявлением. Пока будет вестись расследование по делу, бизнесмену выдадут дубликаты правоустанавливающих бумаг. Для их получения нужно уплатить госпошлину и подать заявление в налоговую службу (ст.333.33 НК РФ). Форма заявления утверждена приказом ФНС от 25.01.2012 №ММВ-7-6/25.

Иногда утеря документов ИП приводит к тому, что восстановить бумаги невозможно. Например, книгу доходов и расходов. Следовательно, предпринимателю придется завести ее повторно. Отчетность ведется согласно с действующими нормами и правилами.

Чем богаты…

При выездной налоговой проверке общество представило контролерам информацию, что документы им утеряны и сейчас проводятся мероприятия по восстановлению последних. Частично счета-фактуры налогоплательщик предъявить смог; поиском недостающего занялись сами налоговики. Они изучили выписки общества по расчетным счетам, выявили его контрагентов и сделали им запросы в рамках ст. 93.1 НК РФ.

Должностное лицо налоговой инспекции, проводящее налоговую проверку, вправе истребовать у контрагента или иных лиц, располагающих документами или информацией, касающимися деятельности проверяемого налогоплательщика, плательщика сбора, плательщика обязательных страховых взносов или налогового агента, эти документы или информацию.

От партнеров общества были получены счета-фактуры, договоры, товарные накладные и книги продаж. На основании счетов-фактур, представленных как самим налогоплательщиком, так и его контрагентами, налоговики рассчитали сумму вычета «входного» НДС, которую они готовы признать. Таковая оказалась меньше того, на что рассчитывал налогоплательщик.

Общество пыталось доказать, что в случае утраты счетов-фактур право на налоговый вычет может быть подтверждено совокупностью иных документов, в числе которых платежные поручения на перечисление денежных средств контрагентам с выделенной суммой НДС.

Судьи двух первых инстанций с этим в корне не согласились.

В силу п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров, работ, услуг, документов, подтверждающих фактическую уплату сумм налога.

В Определении КС РФ от 15.02.2005 № 93-О сказано, что по смыслу ст. 169 НК РФ соответствие счета-фактуры требованиям, установленным п. 5 и 6 этой статьи, позволяет определить контрагентов по сделке (ее субъектов), их адреса, объект сделки – товары, работы, услуги, количество или объем поставляемых или отгруженных товаров, работ, услуг, цену товара, работ, услуг, а также сумму начисленного НДС, уплачиваемую налогоплательщиком и принимаемую им далее к вычету. Буквальный смысл п. 1 ст. 172 НК РФ позволяет сделать однозначный вывод, что обязанность подтверждать правомерность и обоснованность налоговых вычетов первичной документацией лежит на налогоплательщике, так как именно он выступает субъектом, применяющим при исчислении итоговой суммы налога, подлежащей уплате в бюджет, вычет сумм налога, начисленных поставщиками.

Таким образом, право налогоплательщика на налоговые вычеты обусловлено, в частности, наличием счетов-фактур и соответствующей «первички», достоверно подтверждающей факт совершения хозяйственной операции. Поэтому право на получение налоговых вычетов может быть реализовано посредством оправдательных документов, которые поименованы в п. 1 ст. 172 НК РФ и которыми являются счета-фактуры, выставленные продавцами при приобретении товаров, работ, услуг.

Документы, подтверждающие фактическую уплату сумм налога при отсутствии счетов-фактур, не признаются основанием для применения вычетов по НДС.

Вроде бы, все понятно и логично: налоговики позволили сделать вычет по тем счетам-фактурам, которые им удалось найти. А по тем, которые найти не удалось, не разрешили. Тем и удивительнее было решение АС ЦО.

Составляем акт по итогам работы комиссии

Результаты работы комиссии оформляют актом, который утверждает руководитель организации. В этом документе необходимо подробно описать место, которое исследовалось, характер внешних повреждений, указать причины утраты (порчи) документов. Кроме того, следует указать лиц, ответственных за сохранность документов, и получить от них письменные объяснения.

В практике возможны ситуации порчи (утери) или незаконной утилизации документации работниками организации. В такой ситуации руководитель обязать получить от виновного письменное объяснение, на основании которого принимается решение о дисциплинарном взыскании. При вынесении выговора или замечания взыскание оформляется приказом руководителя. Взысканием также может являться увольнение сотрудника.