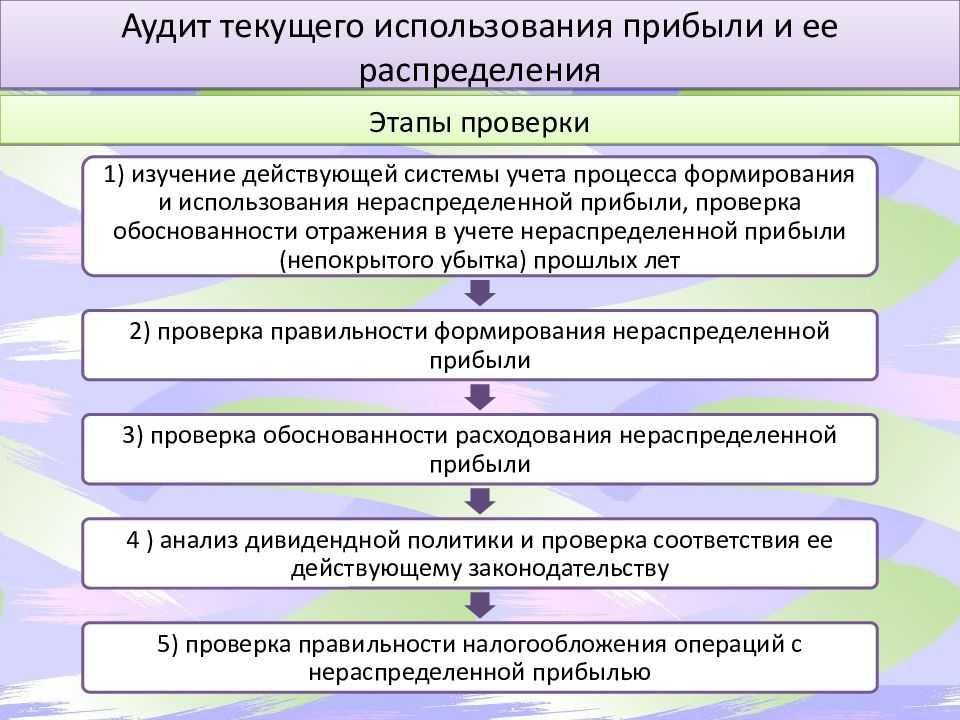

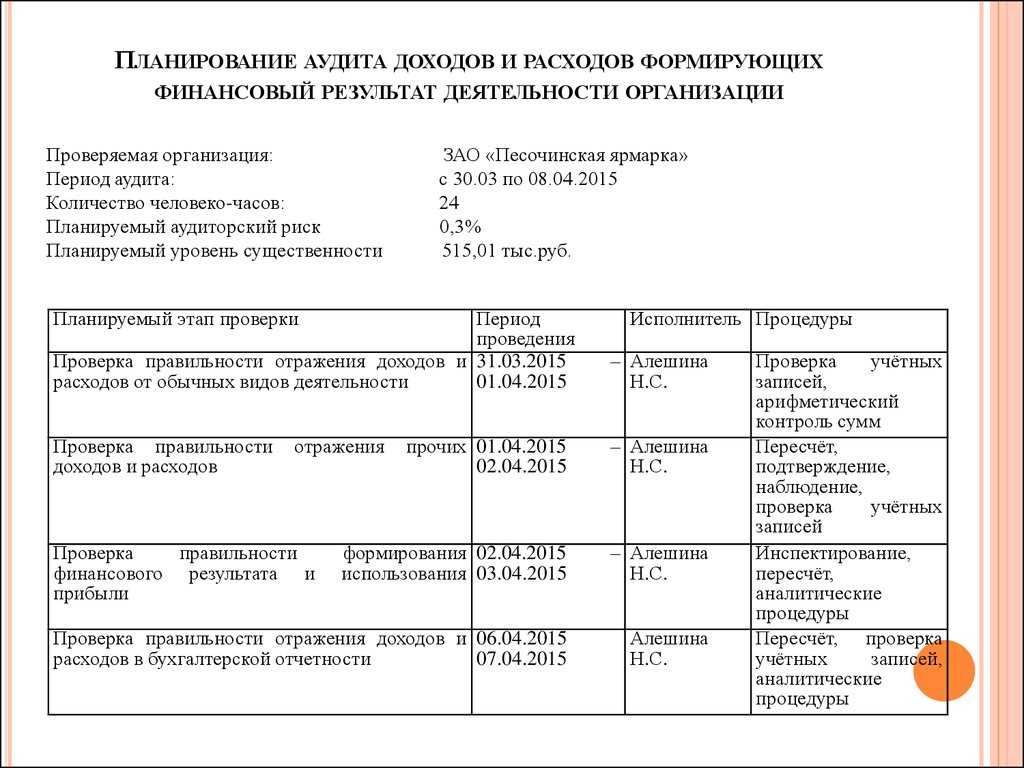

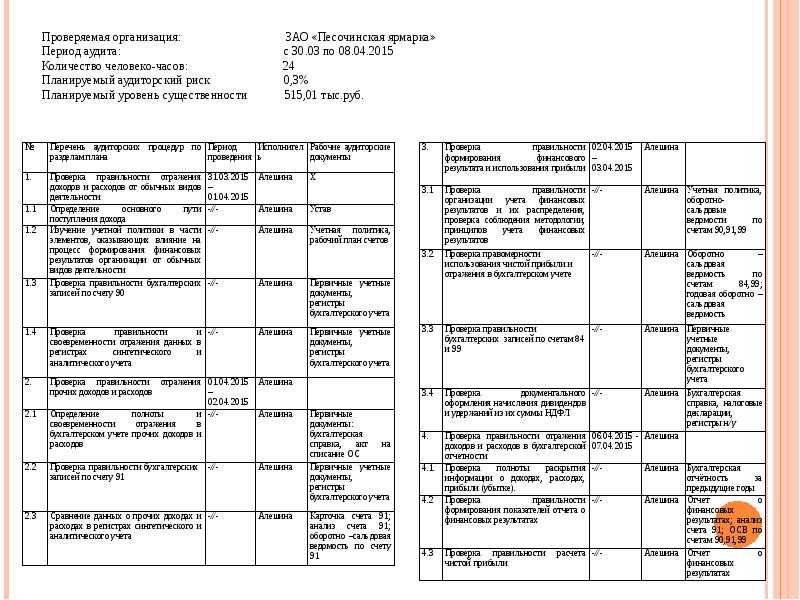

- План и программа проверки

- Что проверяет аудит прочих доходов и расходов

- Почему ПДиР проверяют отдельно

- Что будут искать у плательщиков ЕНВД.

- Куда пожаловаться на проверяющих.

- Как узнать, получит ли компания запланированную выручку?

- Формировать ежедневный отчет по продажам

- Проверка бланков строгой отчетности.

- Существенность при проведении аудита

- Порядок проведения проверок кассовой дисциплины

- Процедура проверки состоит из следующих этапов (п. 20 Регламента):

- Полезные ссылки по теме «Проверка кассовой дисциплины»

- Получение документов.

- Цели проверки и источники информации

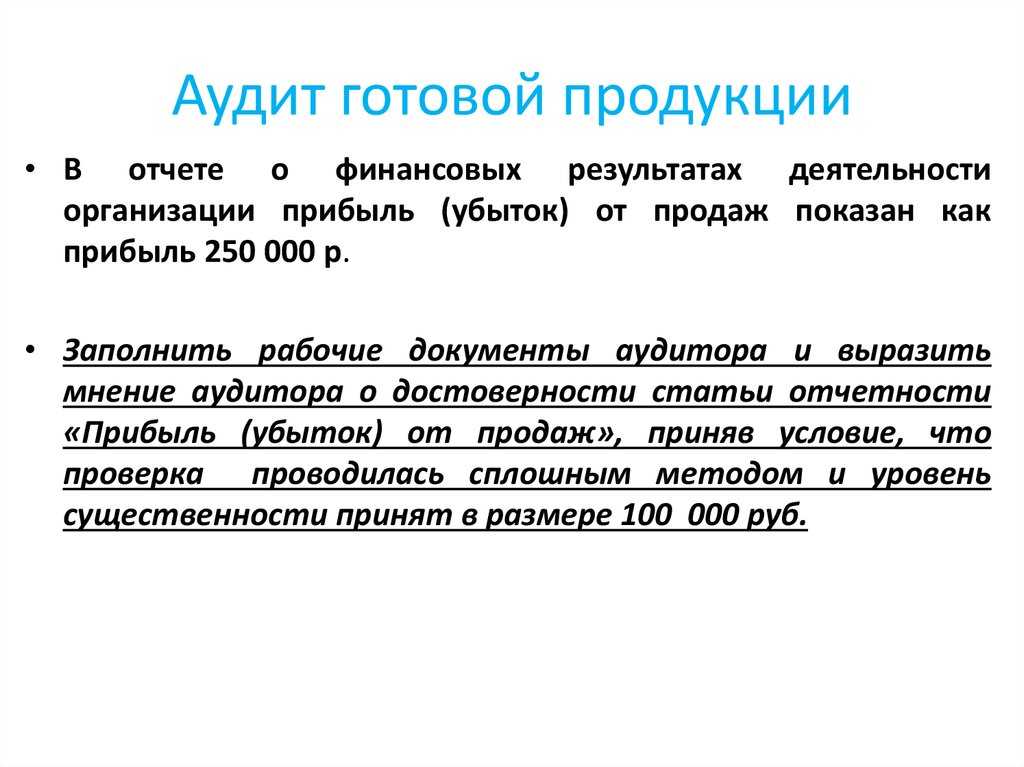

- Проверка и подтверждение отчетности о финансовых результатах

- Как должен выглядеть акт, составленный по итогам проверки.

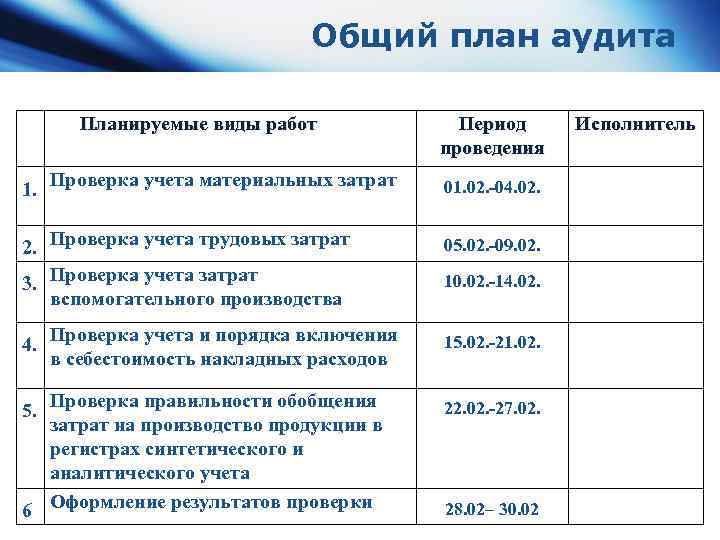

План и программа проверки

План аудита финансовых результатов можно разделить на три раздела, которые составляют его основу:

- аудит формирования прибыли (убытка) отчетного периода;

- аудит формирования налогооблагаемой прибыли;

- аудит формирования и использования чистой прибыли.

На основе плана составляется программа аудита с детальным перечнем содержания аудиторских процедур, необходимых для выполнения плана аудита.

Программа аудита может включать проверку следующих вопросов:

- тождественности показателей финансовой отчетности и регистров бухгалтерского учета;

- оформления первичных учетных документов;

- правильности формирования финансовых результатов от реализации продукции (работ, услуг);

- правильности отражения в учете процентов по займам и кредитам к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, внереализационных доходов и расходов;

- правильности определения прибыли (убытка) от финансовохозяйственной деятельности, балансовой прибыли (убытка) предприятия;

- правильности отражения результатов, полученных от бартерных сделок;

- правильности отражения прибыли, образовавшейся в результате получения финансовой помощи;

- правильности отражения в учете выручки от реализации продукции подсобных, вспомогательных и обслуживающих производств;

- правильности отражения в учете выручки от реализации продукции при осуществлении внешнеэкономической деятельности;

- правильности отражения в учете отвлеченных средств;

- правильности отражения в учете финансовых санкций, подлежащих изъятию в бюджет за превышение допустимых выбросов (сбросов) загрязняющих веществ в окружающую среду;

- правильности отражения в учете результатов от сдачи имущества в аренду;

- правильности отражения выручки от произведенного капитального ремонта основных фондов, выполненного хозяйственным способом;

- правомерности и правильности произведенных отчислений в резервные фонды в соответствии с учредительными документами и учетной политикой;

- правильности определения и отражения в учете нераспределенной прибыли (непокрытого убытка) прошлых периодов;

- обоснованности образования и правильности отражения в учете резервов по сомнительным долгам;

- правильности отражения в учете будущих доходов;

- правильности отражения в учете целевых поступлений и их использование.

В общем виде программа аудита финансовых результатов может выглядеть следующим образом (таблица 47).

Таблица 47

| №

п/п |

Объект проверки | Период проверки | Процедуры | Исполнитель | Рабочие документы | Примечание |

| 1. | Правильность определения и | |||||

| отражения в учете прибыли | ||||||

| (убытков) | ||||||

| 2. | Правильность учета опера | |||||

| ционных, внереализационных | ||||||

| и чрезвычайных доходов и | ||||||

| расходов | ||||||

| 3. | Правильность и обоснован | |||||

| ность распределения чистои | ||||||

| прибыли |

Таблица содержит пример программы в сокращенном виде, так как данный документ составляется в зависимости от объема проверки, уровня существенности и специфики финансово-хозяйственной деятельности проверяемого предприятия.

Что проверяет аудит прочих доходов и расходов

Применительно к ПДиР для аудита применяется комплекс проверочных мероприятий, который включает в себя такие аспекты:

- правомерно ли с точки зрения учетной политики распределены финансовые средства на основные и прочие;

- соблюдена ли целесообразность и обоснованность отнесения финансов к прочим доходам и расходам;

- правильно ли отражены распределенные финансы в учете основных и прочих доходов и расходов;

- насколько корректно сформулированы положения учетной политики относительно ПДиР;

- обоснован ли выбор варианта той или иной политики учета по статье 91 (где закон допускает вариативность);

- точно ли разнесены понесенные прочие затраты и полученные доходы по времени относительно отчетного периода;

- как можно оценить операции, относящиеся к ПДИР, относительно их полноты, своевременности, достоверности отражения;

- ведется ли соответствующая учетная документация согласно действующим требованиям и правилам;

- эффективны ли принятые на предприятии системы внутреннего учета и аудита;

- нет ли нарушений со стороны ПДиР относительно формирования налоговой базы.

Почему ПДиР проверяют отдельно

Прочие доходы и расходы по своей природе имеют функциональные отличия от других финансовых поступлений и затрат, особенно от проводимых по основному виду деятельности. Показатели учета ПДиР имеют значимое влияние на формирование учетной политики организации, правильность отображения финансовых результатов, формирование рейтинговых показателей хоздеятельности всей организации.

Поэтому проверку учета ПДиР могут проводить:

- отдельным звеном в составе общего аудита;

- как аудит отдельных операций – именно по счету 91.

Что будут искать у плательщиков ЕНВД.

Как известно, плательщики единого налога на вмененный доход вправе не

применять ККТ, а вместо кассовых чеков по просьбе покупателей выдавать

другие подтверждающие документы. При проверке ревизоры станут смотреть

именно эти документы: товарные чеки, квитанции и пр.

Напомним, что, по мнению налоговиков, «вмененщики», которые оказывают

услуги населению, обязаны выдать клиенту один из двух документов: либо

кассовый чек, либо БСО. В Федеральной налоговой службе считают, что

норма, позволяющая плательщикам ЕНВД не применять контрольно-кассовую

технику, не распространяется на случаи оказания услуг. Поэтому

организации и предприниматели, применяющие данный спецрежим, не могут

оставить своего клиента без каких-либо подтверждающих документов.

Следовательно, придется выбрать один из двух вариантов: или не

отказываться от ККТ и пробивать чеки, либо выписывать бланки строгой

отчетности. Об этом говорится в письме ФНС России от 10.06.11 № АС-4-2/9303@ (см. «Налоговики ответили на популярные вопросы применения ККТ»), которым, скорее всего, ревизоры будут руководствоваться при проверке.

К тому же у «вмененщиков» особенно тщательно проверяют кассовую

книгу, а также приходные и расходные ордеры. С этого года

предпринимателей, в том числе применяющих ЕНВД, обязали вести кассовую

документацию наравне с организациями (см. «Новые правила кассовой дисциплины: что изменится в 2012 году»).

Что касается компаний на «вмененке», то они и прежде не были

освобождены от кассовой дисциплины. Поэтому инспекторы не упускают

случая оштрафовать тех, у кого не отражены те или иные операции с

наличностью.

Иногда проверяющие специально приходят в понедельник в торговую

точку, которая работала все выходные. Если бухгалтер отдыхал в субботу и

воскресенье, и не успел заполнить кассовую книгу, магазину придется

заплатить штраф.

Куда пожаловаться на проверяющих.

О своем несогласии с результатами проверки можно устно или

письменно сообщить в вышестоящую налоговую инстанцию: в региональное

Управление ФНС, либо в центральный аппарат ФНС России. Туда же можно

сообщить о некорректном поведении ревизоров, о нарушении ими регламента

проверки и пр. Жалобу допустимо оформить на бумаге, в электронном виде

или ограничиться телефонным звонком.

В письменном сообщении необходимо указать наименование

государственного органа, либо ФИО должностного лица, которому адресована

жалоба. Кроме того, надо сообщить, кому и на какой адрес чиновники

должны направить ответ. Затем следует изложить суть вопроса, и поставить

личную подпись и дату.

При отсутствии обратного адреса вышестоящая инстанция оставит

жалобу без ответа. Если в тексте письма есть оскорбительные выражения,

угрозы жизни, здоровью и имуществу инспекторов, либо их родственников,

такая жалоба тоже не будет рассмотрена. Такая же участь постигнет

письмо, текст которого нельзя прочитать. В иных случаях чиновники

обязаны рассмотреть жалобу в течение 30 дней. В крайнем случае этот срок

продляется еще на 30 дней.

Вышестоящая инстанция должна разобраться в ситуации, и, если жалоба

окажется обоснованной, привлечь ревизоров-нарушителей к персональной

ответственности.

Если же начальство сочтет, что проверяющие все сделали правильно, у

компании или предпринимателя останется только один выход: подать иск в

арбитражный суд.

Как узнать, получит ли компания запланированную выручку?

Отслеживать поступающую выручку надо постоянно. Помогут в этом ежедневные отчеты.

Структура этих отчетов в каждой компании разная. Все зависит от того, в каком виде, в какой детализации хотят видеть показатели, формирующие выручку компании, пользователи отчета.

Формировать ежедневный отчет по продажам

Ежедневные отчеты позволяют руководству компании держать «руку на пульсе». Обычно они менее детализированные, чем еженедельные или ежемесячные, но дают оперативную информацию о том, удастся ли компании достигнуть запланированного уровня продаж, а следовательно, и запланированного уровня валовой прибыли.

Рассмотрим порядок составления ежедневного отчета по продажам в Excel (пример отчета см. далее).

1. Отчет состоит из трех блоков:

Первый блок — это столбцы 1, 2, 3 — плановые и фактические данные по выручке на дату формирования отчета и их сравнение.

Плановые показатели рассчитываются в Excel автоматически. При ручном изменении в справочном блоке изменяются количество прошедших рабочих дней и сумма плана на дату отчета.

Фактические данные вносятся из учетной системы.

- Второй блок — столбец 4 — план отгрузок. Информацию вносят в соответствии с заказами покупателей, планируемыми до конца отчетного месяца отгрузками. Это те заказы, которые при своевременном исполнении сформируют выручку за дни, оставшиеся до конца отчетного месяца.

- Третий блок — столбцы 5, 6, 7 — плановые и фактические данные по выручке за отчетный месяц и их сравнение.

Фактические данные складываются из суммы уже состоявшихся отгрузок на дату формирования отчета и отгрузок, планируемых на основании полученных заказов.

Проверка бланков строгой отчетности.

У организаций и предпринимателей, которые оказывают услуги и не

применяют кассовую технику, ревизоры проверят бланки строгой отчетности

(БСО). В случае, когда такие бланки производятся посредством

автоматизированной системы, налоговики затребуют информацию из системы о

выпущенных бланках.

В ходе ревизии инспекторы посмотрят книгу учета бланков, акты приемки

и акты инвентаризации БСО и узнают, сколько бланков за тот или иной

период использовала организация или ИП. Потом фискалы пересчитают копии

использованных бланков (корешки документов), хранящиеся в компании или у

предпринимателя. Если число корешков не совпадет с количеством банков,

указанным в других документах, ревизоры потребуют письменных объяснений.

Наконец, проверяющие сложат суммы, указанные в копиях использованных

БСО (корешках) с величиной выручки по данным учета. При несовпадении

проверяемому лицу придется дать объяснения. Если они не убедят

контролеров, те зафиксируют нарушение.

Существенность при проведении аудита

Аудитор проверяет достоверность отчетности в соответствии со всеми существенными аспектами

По этой причине при планировании важно производить расчет уровня существенности, а оформление результатов аудита характеризуется оценкой обнаруженных недостатков по их уровню существенности. В разных источниках приводят разные по форме, но равнозначные по сути содержания понятия «существенность»

Английский совет по бухгалтерским стандартам считает информацию является существенной в том случае, когда ее отсутствие или искажение способно оказывать влияние на экономическое решение пользователя, которое базируется на финансовой отчетности. Значение существенности определяется величиной рассматриваемой информации в определенных обстоятельствах, а также возможности ее искажения.

Американский совет по стандартам финансового учета определил существенность в качестве значимости пропусков или ложных заявлений в учетной информации, по причине которых при соответствующих обстоятельствах появляется вероятность изменения пользователем своего мнения, которое ранее было основано на доверии к этой информации.

В соответствии с вышесказанным можно сделать несколько выводов о существенности:

- Она не предполагает обязанность аудитора осуществлять проверку бухгалтерской отчетности предприятия, включая определение ее достоверности с точностью до единицы измерения.

- Существенность представляет собой параметр вероятного изменения информации, который может реализовать влияние на мнение компетентных пользователей.

- Существенность нельзя выражать постоянно существующими абсолютными цифрами.

- Существенность может быть разной в соответствии с организациями и условиями проведения проверки;

- Критерием оценки этого показателя может являться предельное значение вероятных ошибок в бухгалтерской отчетности, способных изменить ее до состояния, которое не позволяет квалифицированному пользователю сформулировать на ее основе точные выводы с принятием экономически обоснованных готовых решений.

Существенность определяется аудитором в момент разработки плана и программы аудита, так как ее уровень может оказать влияние на объем предстоящей работы и выводы, которые необходимо сделать в заключении по итогам проверки.

Замечание 2

Подготавливая общий план аудита, аудиторская организация должна установить допустимый для нее уровень существенности и аудиторский риск, которые позволят считать бухгалтерскую отчетность достоверной.

Порядок проведения проверок кассовой дисциплины

Порядок осуществления налоговыми органами контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей установлен Административным регламентом (утв. Приказом Минфина РФ от 17.10.2011 № 133н).

К проверяемым объектам по этому регламенту относятся организации (за исключением кредитных организаций) и индивидуальные предприниматели, осуществляющие наличные денежные расчеты и (или) расчеты с использованием платежных карт или их уполномоченные представители.

Предметом государственного контроля является установление факта полноты учета выручки денежных средств в организациях и у индивидуальных предпринимателей.

Схема проверки полноты учета выручки денежных средств выглядит следующим образом:

- предъявление проверяемому объекту поручения на исполнение государственной функции;

- рассмотрение проверяющими необходимых документов;

- проверка полноты учета выручки денежных средств;

- оформление результатов проверки.

Результатом исполнения данной государственной функции является составление акта проверки полноты учета выручки денежных средств, а в случае выявления правонарушения – возбуждение производства по делу об административном правонарушении в соответствии с КоАП РФ.

Процедура проверки состоит из следующих этапов (п. 20 Регламента):

- Руководитель (заместитель руководителя) налоговой инспекции принимает решение о проведении проверки.

- В течение 2-х рабочих дней:

- налоговые инспекторы предъявляют поручение на проведение проверки и служебные удостоверения;

- проверяемый объект ставит подпись, должность и дату на предъявленном поручении;

- если проверяемого объекта нет на месте или он отказывается расписаться в поручении, то налоговые инспекторы делают запись об этом в поручении;

В течение не более 28 календарных дней с момента предъявления налогоплательщику поручения:

- проверяемый объект по запросу предъявляет оригиналы или заверенные в установленном порядке копии документов, необходимых для осуществления контроля (перечень документов – в п.п. 28, 29 Регламента). При этом требование нотариально заверенных копий является неправомерным (п. 30 Регламента);

- налоговыми инспекторами рассматриваются предоставленные документы;

- в акте проверки фиксируется факт рассмотрения документов.

В течение не более 30 календарных дней с момента предъявления налогоплательщику поручения:

- определяются объем и состав контрольных действий, а также методы, формы и способы проведения таких контрольных действий (перечень контрольных действий – п. 35 Регламента);

проверяется полнота учета выручки денежных средств (способы проверки – п.п. 36 – 41 Регламента);

устанавливаются (выявляются, фиксируются) факты неполного (полного) учета выручки денежных средств;

в акте проверки фиксируется результат проверки полноты учета выручки;

оформляются результаты проверки (п.11 Регламента):

составляется акт проверки в 2-х экземплярах (требования к оформлению акта и его реквизитам – п.п. 46-48 Регламента);

по фактам нарушений принимаются от налогоплательщика письменные объяснения (замечания, возражения), делается об этом запись в акте;

подписывается акт проверки; если налогоплательщик уклоняется от подписания, то этот факт отражается в акте и акт направляется по почте заказным письмом по месту нахождения (месту жительства) проверяемого объекта;

один экземпляр акта передается налогоплательщику;

при выявлении правонарушения возбуждается и осуществляется производство по делу об административном правонарушении в порядке, установленном КоАП РФ.

Справка: нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций является административным правонарушением, за которые, согласно ч. 1 ст. 15.1 КоАП РФ предусмотрен штраф в размере от 40 000 до 50 000 руб. для юрлиц и от 4 000 до 5 000 руб. для предпринимателей (в силу ст. 2.4 КоАП РФ они приравниваются к должностным лицам).

Полезные ссылки по теме «Проверка кассовой дисциплины»

- Порядок регистрации ККТ

- Порядок ведения кассовых операций

- Когда можно работать без ККТ (в том числе — при УСН, ЕНВД)

- Возражения на акт налоговой проверки

- Какую систему налогообложения выбрать?

- Общая система налогообложения

- Упрощенная система налогообложения

- Патентная система налогообложения

- Система налогообложения в виде ЕНВД

- Налоговая отчетность для общей системы налогообложения

- Налоговая отчетность для УСН

- Налоговая отчетность для ЕНВД

- Налоговый календарь на 2021 год

- Как уменьшить налоговые риски бизнеса?

- Налоговая оптимизация и практические вопросы ее применения

- Проверка контрагентов на добросовестность

- Правильная организация договорной работы

Налоговая ответственность за не сданную налоговую декларацию

Налоговая ответственность за не уплаченные налоги

Налоговая ответственность за неявку по вызову в налоговиков

Справочник новых штрафов Налогового кодекса РФ

Получение документов.

Вторая процедура – рассмотрение документов, необходимых для проверки.

На данном этапе налоговики запросят бумаги, которые имеют отношение к

наличной выручке (см. табл. 1). Организации и предприниматели могут

предоставить как оригиналы, так и копии. Заверять копии у нотариуса не

нужно, достаточно подписи и «живой» печати компании или ИП.

Получив либо не получив документацию, инспекторы сделают

соответствующую отметку в акте проверки. Данная процедура не может

продолжаться более одного рабочего дня с даты, когда проверяемое лицо

получило поручение на проведение ревизии.

Таблица 1

Перечень документов, которые налоговики запрашивают при проверке полноты учета наличной выручки.

| Документы по применению ККТ: | |

| 1. | Журнал кассира — операциониста. |

| 2. | Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам. |

| 3. | Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира — операциониста. |

| 4. | Распечатки отчетов из фискальной памяти ККТ и использованных накопителей фискальной памяти. |

| 5. | Контрольные ленты ККТ на бумажном носителе и (или) распечатки контрольной ленты, выполненные на электронном носителе. |

| 6. | Справка-отчет кассира — операциониста. |

| 7. | Сведения о показаниях счетчиков ККМ и выручке организации. |

| Документы по соблюдению кассовой дисциплины: | |

| 1. |

Приходные и расходные кассовые ордера. |

| 2. | Журнал регистрации приходных и расходных кассовых документов. |

| 3. | Авансовые отчеты. |

| 4. | Кассовая книга. |

| 5. |

Распорядительный документ об установленном лимите остатка наличных денег. |

| Документы по применению бланков строгой отчетности: | |

| 1. | Бланки строгой отчетности, копии бланков строгой отчетности, корешки документов. |

| 2. | Информация из автоматизированной системы о выпущенных документах. |

| 3. | Акт приемки бланков строгой отчетности. |

| 4. | Книга учета бланков строгой отчетности. |

| 5. | Акт о списании бланков строгой отчетности. |

| Документы по учету доходов и расходов: | |

| 1. | Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. |

| 2. |

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. |

| 3. |

Книга учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента. |

| 4. | Книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). |

| Иные первичные учетные документы и регистры бухгалтерского учета, которые необходимы инспекторам для проверки |

Проверка хозяйственных операций.

В рамках третьей процедуры происходит проверка полноты учета выручки

денежных средств. Здесь хозяйственные и финансовые операции подвергаются

документальному и фактическому изучению. Документальное изучение – это

анализ и оценка «первички», а фактическое изучение – осмотр,

инвентаризация, наблюдение, пересчет и экспертиза. На данном этапе

налоговики вправе проконтролировать либо все без исключения операции

(сплошной метод), либо часть операций (выборочный метод). В любом случае

третья административная процедура не может длиться более 20–ти рабочих

дней с даты предъявления поручения на проверку.

Цели проверки и источники информации

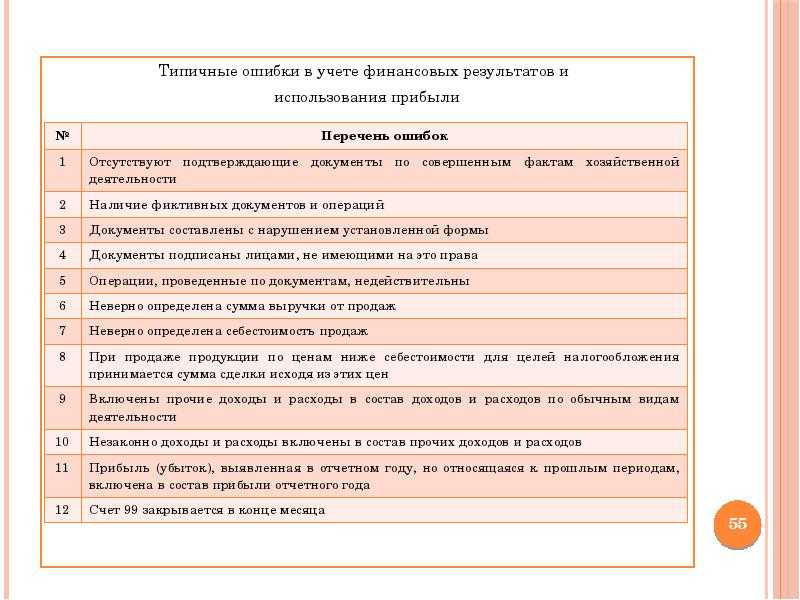

Главной целью деятельности коммерческого предприятия любой организационно-правовой формы является получение прибыли. Финансовый результат, прибыль или убыток, отражает изменение собственного капитала за определенный период времени. Именно конечный финансовый результат деятельности предприятия интересует его собственников.

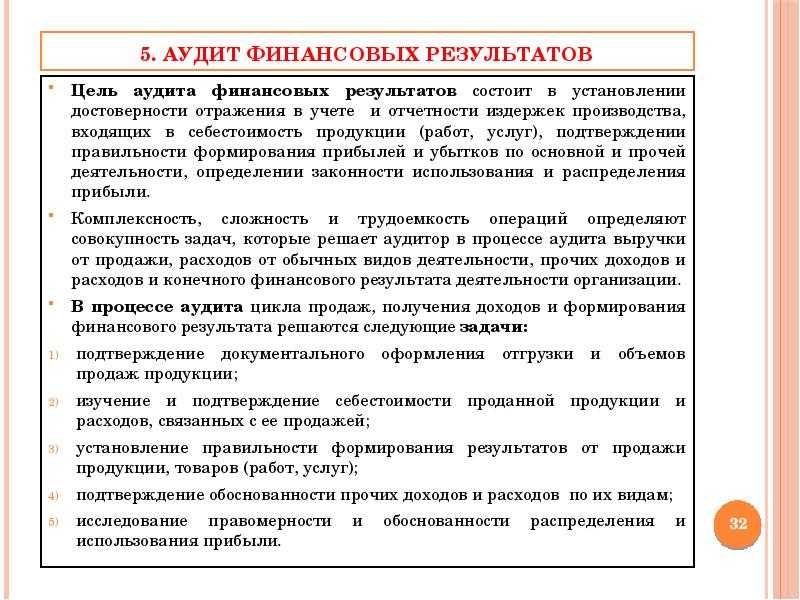

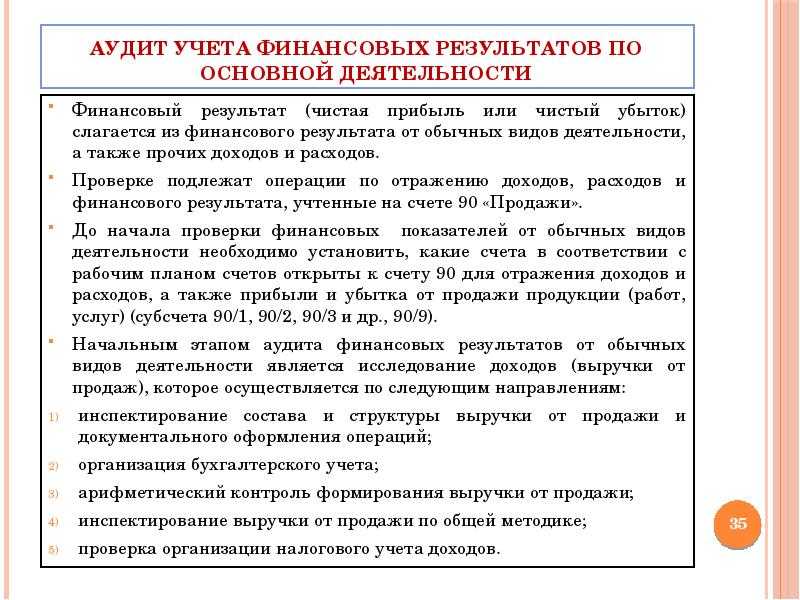

В бухгалтерском учете порядок формирования финансового результата является одним из важнейших вопросов. От того, насколько правильно бухгалтер ведет учет финансовых результатов, зависит множество факторов, определяющих существование предприятия в рыночной инфраструктуре и его деловую репутацию. К таким факторам, например, можно отнести обязательные выплаты в бюджет в виде налоговых отчислений, от регулярности и правильности осуществления которых зависят взаимоотношения предприятия с контролирующими органами. Отчетность о финансовых результатах служит основой для анализа финансового состояния предприятия и принятия управленческих решений

Поэтому очень важно, чтобы в бухгалтерском учете и отчетности были достоверно отражены все хозяйственные операции предприятия, учтены все доходы и расходы

Аудиторская проверка правильности определения финансовых результатов хозяйственной деятельности значительно отличается от проверки балансовых статей активов и обязательств, поскольку прибыль или убыток является обобщающим результатом отражения большинства хозяйственных операций.

Цель аудита — сформировать мнение о достоверности конечного финансового результата и правильности его отражения в финансовой (бухгалтерской) отчетности, т. е. установить соответствие данных отчетности данным бухгалтерского учета проверяемого предприятия.

Для достижения указанной цели необходимо проверить:

- правильность формирования финансового результата от продажи продукции (работ, услуг);

- правильность отнесения и формирования финансового результата доходов и расходов, относящихся к операционным расходам и доходам (реализация основных средств, материалов и прочего имущества организации);

- соответствие данных, содержащихся в отчетности, данным синтетического и аналитического учета;

- учет внереализационных доходов и расходов;

- учет использования прибыли.

При проведении проверки аудитор должен решить следующие задачи:

- провести анализ учетной политики предприятия в части формирования финансового результата и использования прибыли (метод определения выручки от реализации, способ учета курсовых разниц, создание резервов и пр.);

- проверить порядок ведения учета по отдельным разделам, счетам учета и распределения прибыли в течение года;

- рассмотреть соответствие порядка определения прибыли от реализации основных фондов и иного имущества нормативным требованиям;

- проверить соблюдение правил отражения в учете убытков, полученных от безвозмездной передачи основных средств и прочих активов, нормативным требованиям;

- изучить правильность отражения в учете штрафных санкций;

- проверить правильность и обоснованность формирования затрат для целей бухгалтерского и налогового учета;

- проверить правильность расчета налога на прибыль;

- изучить иные вопросы, связанные с формированием финансового результата и использованием прибыли.

В качестве источников информации используются: . учетная политика предприятия (для целей бухгалтерского и налогового учета);

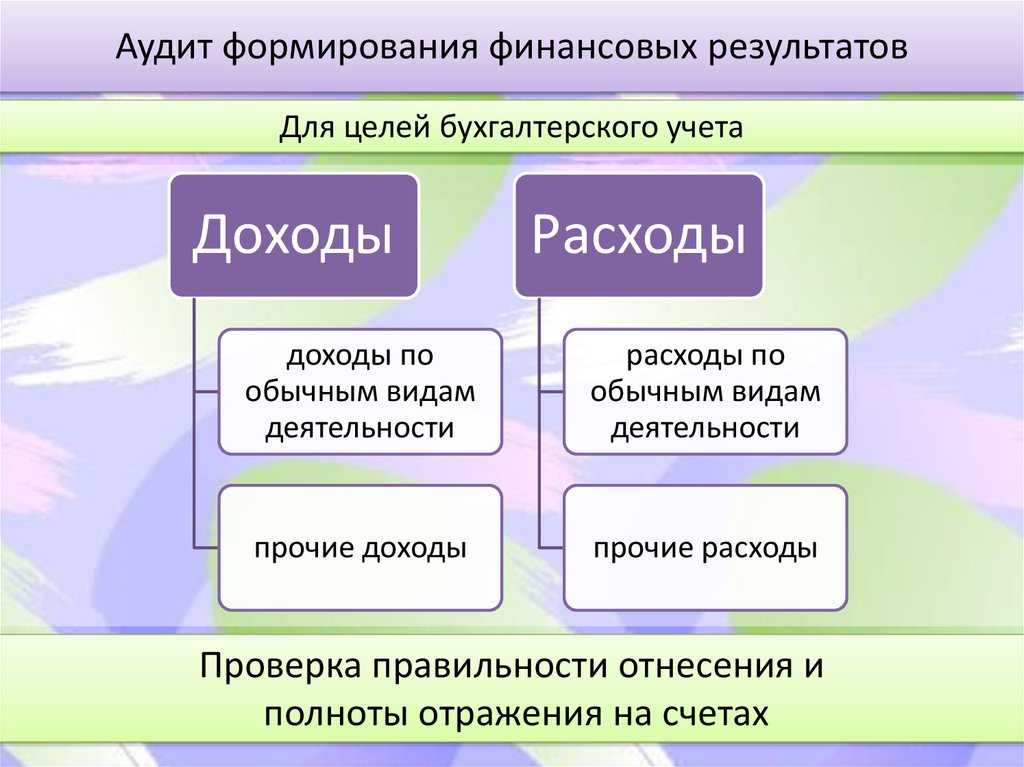

- финансово-хозяйственные договора и соглашения;

- данные аналитического и синтетического учета по счетам «Нераспределенная прибыль (непокрытый убыток)», «Прибыли и убытки», «Продажи», «Прочие доходы и расходы», «Резервы предстоящих расходов», «Расходы будущих периодов», «Расчеты но налогам и сборам», «Доходы будущих периодов», «Резервы под обесценение финансовых вложений», «Резервы по сомнительным долгам» и прочие счета учета;

- данные бухгалтерской отчетности (отчет о прибылях и убытках, бухгалтерский баланс);

- декларации по налогу на прибыль;

- регистры бухгалтерского и налогового учета, бухгалтерские расчеты и справки.

Проверка и подтверждение отчетности о финансовых результатах

Основной формой отчетности о финансовых результатах деятельности предприятия являются «Бухгалтерский баланс» и «Отчет о прибылях и убытках». Достоверность данных, отражаемых в указанных документах, проверяется в процессе аудита всей деятельности организации (аудит основных средств, нематериальных активов, материально-производственных запасов, доходов и расходов и пр.). Но одновременно с этим аудит отчетности также является частью аудиторских процедур, так как в «Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации» и в ПБУ № 4/99 «Бухгалтерская отчетность организации» оговариваются обязательные требования, которым должна соответствовать отчетность.

В связи с этим можно выделить следующие вопросы, которые аудитору необходимо рассмотреть в процессе проверки отчетности о финансовых результатах:

- соответствие отчетности требованием нормативных актов;

- соответствие данных финансовой (бухгалтерской) отчетности данным регистров учета, первичным документам;

- правильность оценки статей отчетности, достоверность их показателей;

- включение в отчетность показателей деятельности всех филиалов и обособленных подразделений.

Проверяя отчетность о финансовых результатах, аудитор должен удостовериться в ее соответствии следующим требованиям:

- отраженные в отчетности активы и обязательства имеют рублевое выражение, их оценка производится путем суммирования произведенных расходов;

- зачет между статьями активов и пассивов осуществлялся лишь и случаях, специально оговоренных в нормативных документах;

- показатели отчетности сформированы в соответствии с нормативными документами;

- внереализационные и операционные доходы, в случае их существенности в составе доходов, указаны в отчете отдельно;

- прибыль подразделяется на прибыль до налогообложения и чистую прибыль отчетного периода.

Методами проверки отчетности могут быть: анализ документа и их сравнение, аналитические процедуры.

Как должен выглядеть акт, составленный по итогам проверки.

По окончании ревизии сотрудники ИФНС обязаны составить акт в двух

экземплярах. Этот документ должен быть оформлен на бумажном носителе, на

русском языке и иметь сквозную нумерацию страниц. Помарки, подчистки и

исправления допустимы только в случае, если они заверены подписями

инспектора и проверяемого лица.

Если проверка обнаружила нарушения, представители организации или ИП

вправе дать письменные объяснения, сделать замечания и возражения.

Приняв их, ревизор обязан поставить соответствующую отметку в акте.

В случае, когда проверяемое лицо уклоняется от подписания акта,

данный документ направят по почте заказным письмом по месту нахождения

или по месту жительства.

Добавим, что в комментируемом регламенте перечислены сведения, которые

должны фигурировать в акте (см. табл. 2). Не исключено, что отсутствие

необходимых реквизитов позволит оспорить результаты проверки в суде.

Таблица 2

Сведения, которые должны быть указаны в акте проверки:

| 1. | Дата составления акта. |

| 2. |

Полное наименование либо ФИО проверяемого объекта, его ИНН и КПП. |

| 3. | ФИО специалистов инспекции, проводивших проверку, их должности с указанием наименования инспекции. |

| 4. | Дата и номер поручения на проведение проверки. |

| 5. | Перечень документов, полученных инспекцией в ходе проверки. |

| 6. | Период, за который проведена проверка. |

| 7. | Даты начала и окончания проверки. |

| 8. | Адрес места нахождения или места жительства проверяемого объекта. |

| 9. | Документально подтвержденные факты нарушений, выявленные в ходе проверки, или запись об отсутствии таковых. В описании нарушений должны быть указаны положения нормативных правовых актов, которые были нарушены. |