- Когда ИП утрачивает право на применение ПСН

- Как вести учёт доходов и расходов при совмещении налоговых режимов

- Прекращаете деятельность только по патенту

- Что будет с курсом доллара

- Полностью сворачиваете бизнес и закрываете ИП

- Долгожданное новшество ПСН.

- Как выдержать удары в рукопашном бою

- НДФЛ при переходе на ОСН

- Особенности перехода ИП с ПСН на другой режим

- Как пересчитать налоги, если утратили право на ПСН

- Нельзя пересчитывать налоги за период действия ПСН по правилам ЕНВД

- ИП на ПСН не продлил патент: что за это будет и по какой системе налогообложения отчитываться?

- По какой системе тогда отчитываться?

- Подтверждением является письмо МинФина от 23 декабря 2016 г. N 03-11-12/77287:

- Расчет лимита доходов, если ИП совмещает УСН и патент

- Как принять удар, нанесенный по голове?

- Уплата НДС после утраты права на применение ПСН

- Как ИП не попасть на миллионные доначисления, если слетел с патента

Когда ИП утрачивает право на применение ПСН

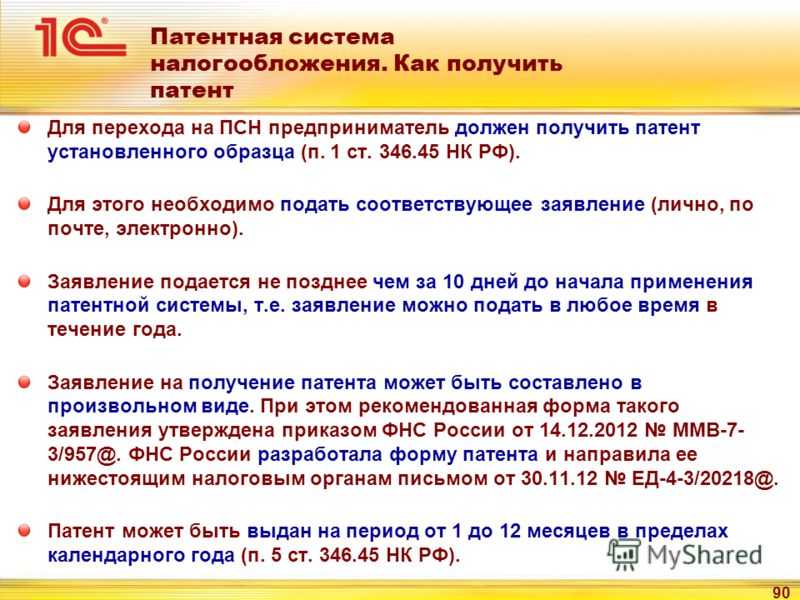

Индивидуальный предприниматель обязан заявить в ИФНС об утрате права на применение ПСН, если:

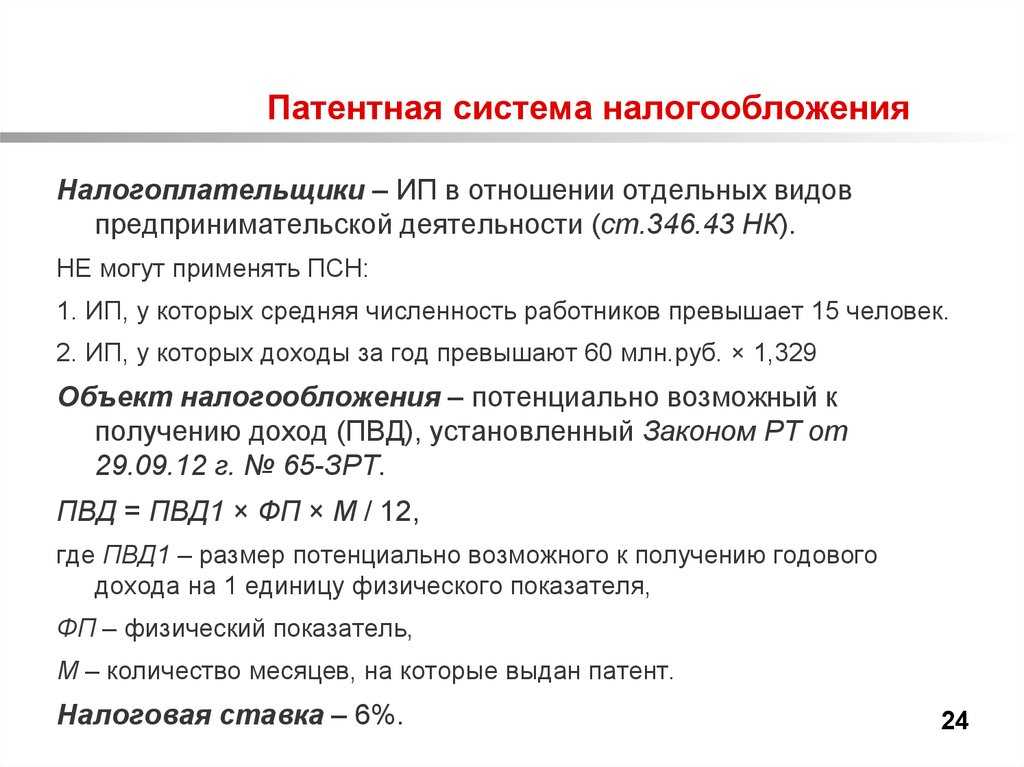

- сумма доходов ИП от реализации по всем видам предпринимательской деятельности, в отношении которых применялась ПСН, стала больше 60 млн рублей;

- ИП нарушил ограничение по средней численности наемных работников, т.е. численность его работников превысила 15 человек по всем видам «патентной» деятельности;

- ИП стал торговать товарами, которыми нельзя торговать на ПСН. Например, лекарственными препаратами, обувью, одеждой, принадлежностями к одежде, изделиями из натурального меха.

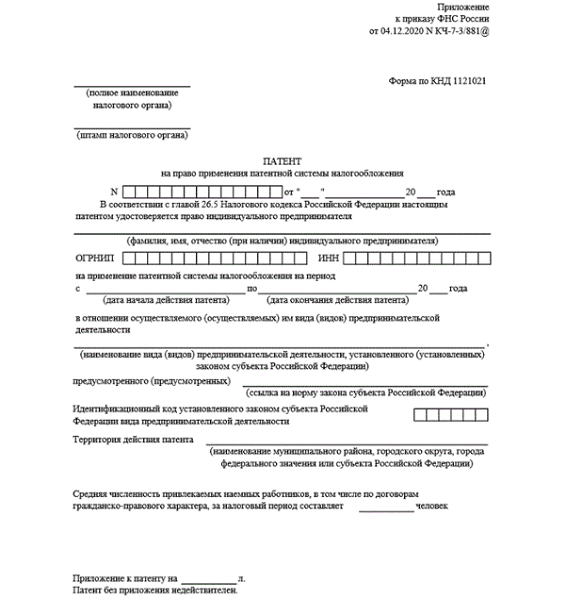

При возникновении одного из оснований, приведших к утрате права на применение ПСН, индивидуальный предприниматель в течение 10 календарных дней должен подать в ИФНС заявление об утрате права на применение ПСН, форма которого утверждена приказом ФНС от 12.07.2019 г. № ММВ-7-3/352@.

Как вести учёт доходов и расходов при совмещении налоговых режимов

Ключевая особенность совмещения ПСН и УСН — обязанность вести раздельный учёт (ст. 346.18 НК).

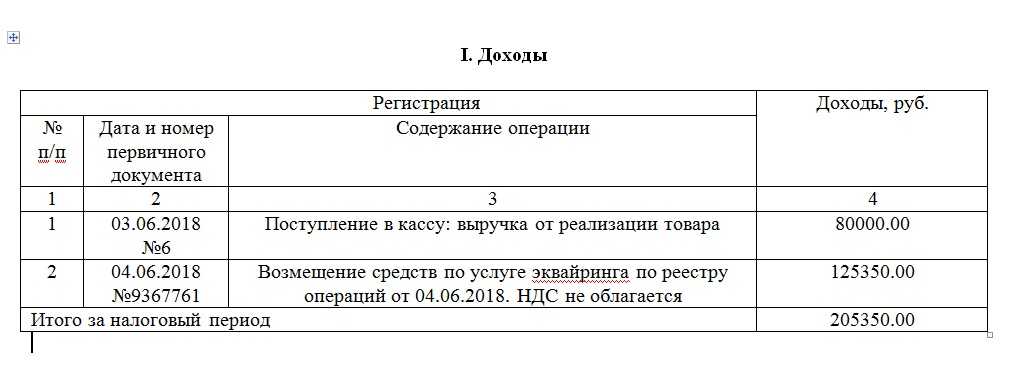

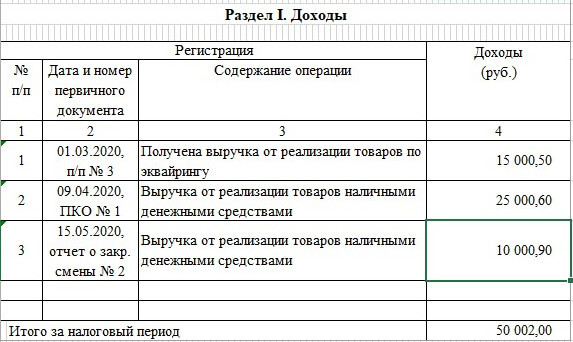

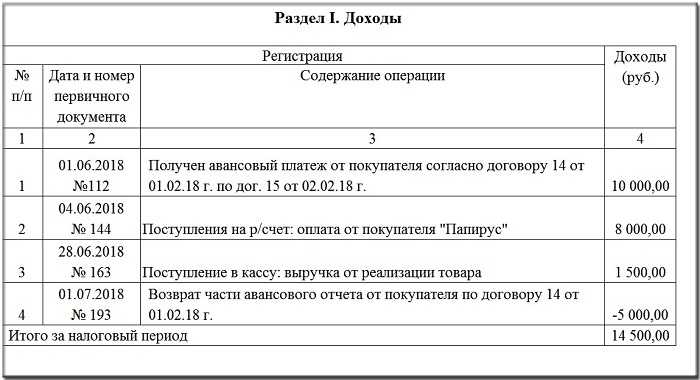

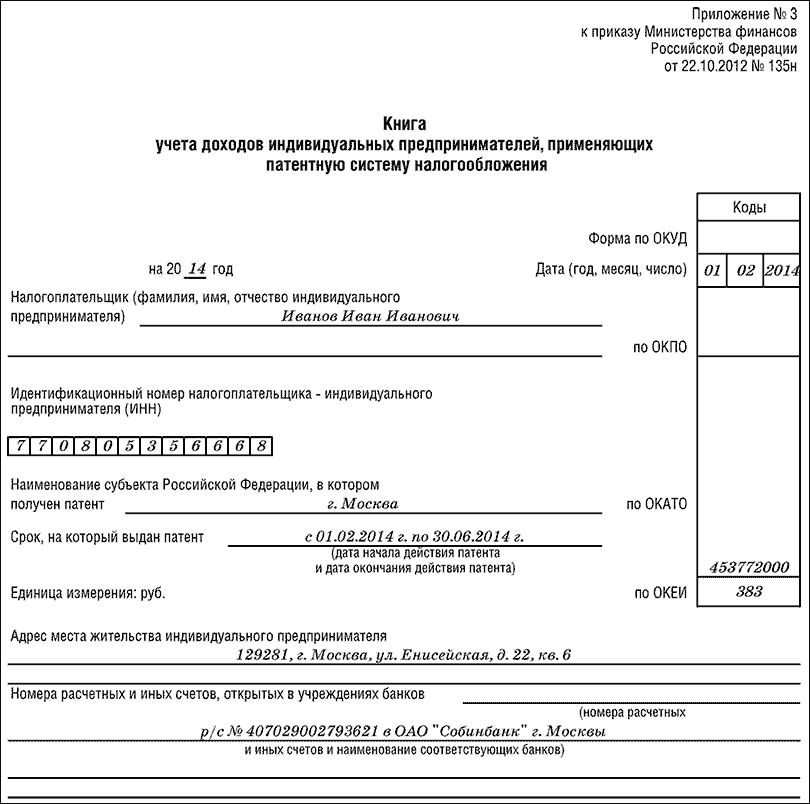

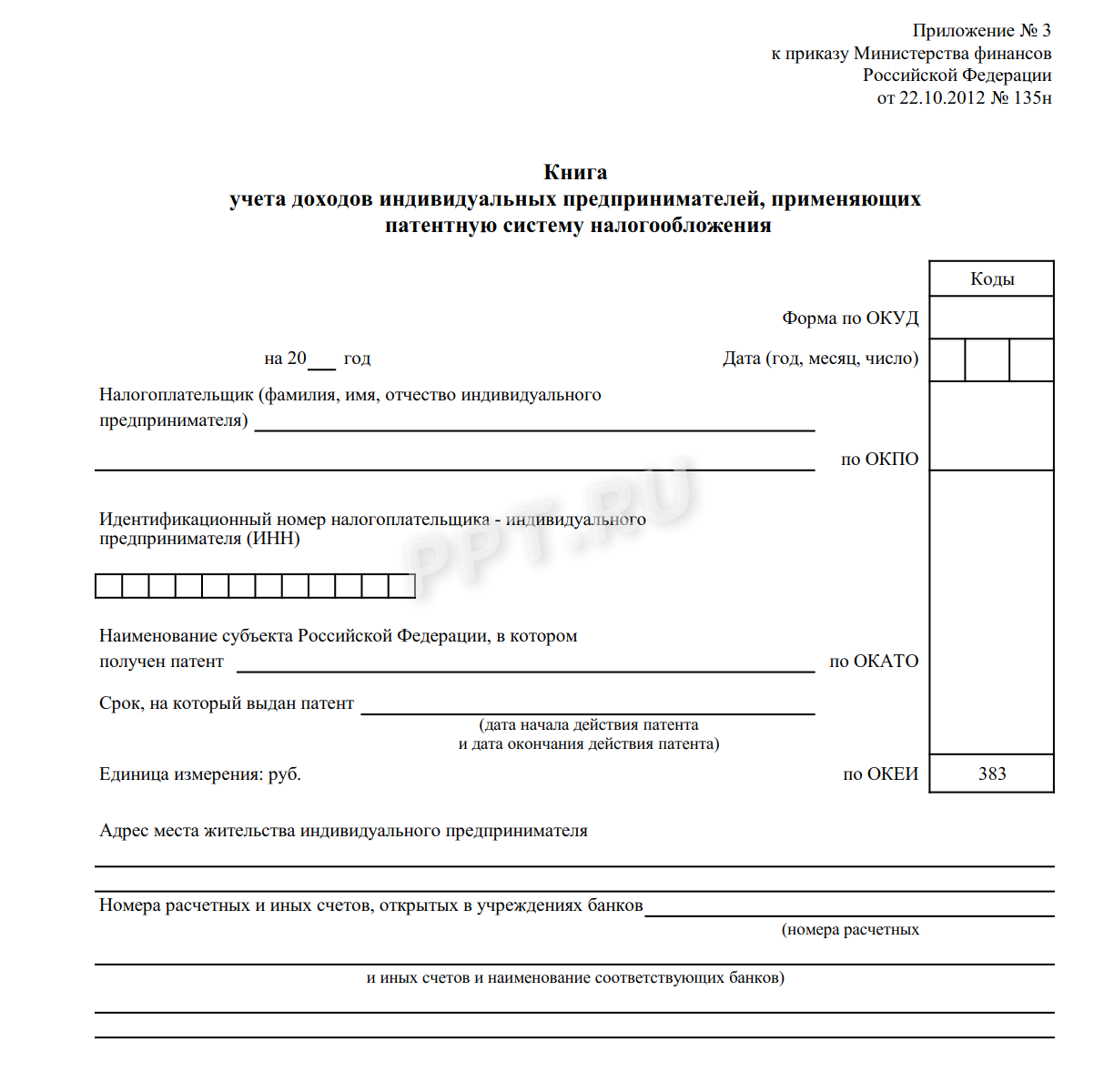

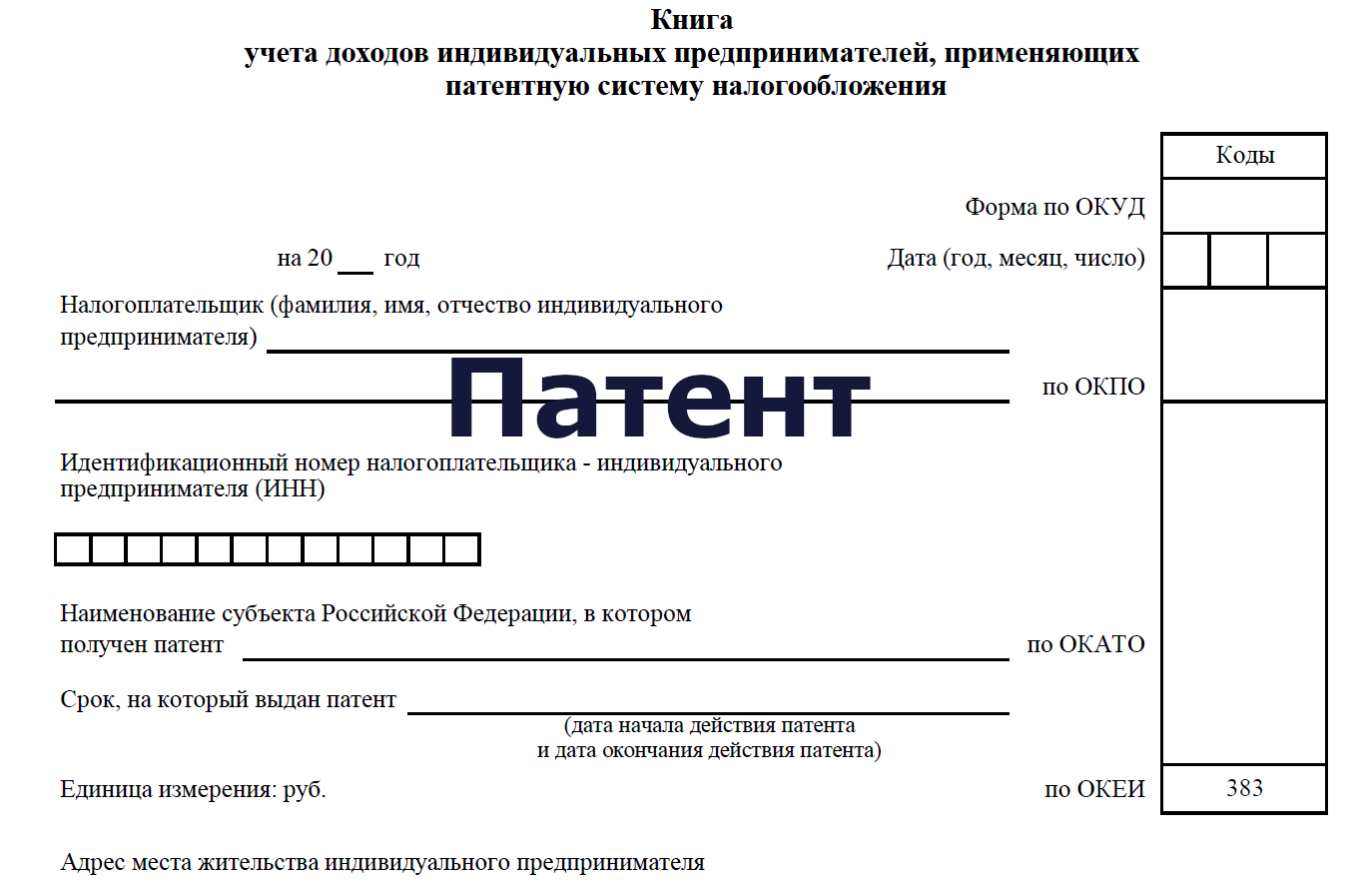

Разделение предусматривает ведение двух разных учётных книг. Для УСН — это книга учёта доходов и расходов (КУДиР), для патента — книга учёта доходов (КУД). Ещё можете завести два отдельных банковских счёта: один для доходов с упрощёнки, другой — с патента. Так поступления от разного бизнеса не перепутаются.

Есть расходы, которые невозможно отнести только к одному из налоговых режимов. Их называют общими или общехозяйственными, к примеру это аренда офиса или зарплата бухгалтера, который ведёт бухгалтерию и первого и второго бизнеса.

Налоговый кодекс в этом случае вводит специальное правило: общие расходы следует распределять пропорционально полученным доходам. Но конкретного метода распределения закон не придумал, поэтому ИП придётся разработать его самостоятельно и закрепить в учётной политике. Советуем отнестись к этой обязанности серьёзно: налоговики тщательно проверяют, ведётся ли раздельный учёт и как именно.

Посмотрим на примере.ИП Сергеев совмещает УСН «доходы минус расходы» и патент. Для определения расходов он использует кассовый метод. Показатели бизнеса за год:

Доход на УСН = 30 млн. руб.; доход на ПСН = 12 млн. руб.

Общие расходы для распределения = 1 млн. руб.

Распределим общие расходы между двумя налоговыми режимами:

Всего доходов ИП: 30 + 12 = 42 млн.

Доля дохода от УСН: 30 / 42 * 100% = 71,4%

Общие расходы, относящиеся к УСН: 1 млн. * 71,4% = 714 тыс. руб.

Общие расходы, относящиеся к ПСН: 1 млн. — 714 000 = 286 000 руб.

В 2022 году у бизнеса появилась возможность перейти на особый налоговый режим, на котором не нужно заморачиваться с учётом доходов и расходов. Речь про автоматизированную упрощёнку (АУСН). На этом режиме налог рассчитывают сами налоговики на основании данных от банков и онлайн-кассы. Всю информацию о новом режиме собрали в статье «Автоматизированная УСН: что бизнесу нужно знать о новой системе налогообложения

Прекращаете деятельность только по патенту

Предприниматели получают патент на конкретный вид деятельности. Например, на разработку программ, розничную торговлю или услуги общественного питания. Предположим, у вас хорошо продаются детские игрушки на островке в торговом центре, но совсем не идёт дело с фаст-фудом на перекрёстке. Есть смысл прекратить действие патента по общепиту, а торговлю оставить.

- Подайте заявление по форме № 26.5-4 в ту же налоговую, где получали патент. Сделать это нужно в течение 10 календарных дней после того, как закрыли точку.

- Инспектор снимет вас с учёта по патенту и сделает перерасчёт по фактически отработанному времени. Для этого понадобится до 5 рабочих дней.

- Закажите сверку с налоговой, чтобы узнать, сколько переплатили.

- Напишите заявление на возврат или зачтите переплату в счёт платежей по другим налогам. Подать заявление можно на бумаге или в электронном виде через личный кабинет налогоплательщика.

Влад зарабатывает тем, что пишет код на Питоне. На карантине он решил попробовать себя в роли видеомонтажёра и c 1 июля взял ещё один патент — на услуги фотоателье и фото- и кинолабораторий. В Москве такой патент на 6 месяцев стоит 29 862 ₽. К концу августа стало понятно, что надежды не оправдались. Влад написал заявление о прекращении деятельности по видеомонтажу с 31 августа и вернул 19 800 ₽.

Стоимость его патента после пересчёта: 29 862 ₽ / 184 дня × 62 фактически отработанных дня = 10 062 ₽.

️ Если прекратили деятельность по патенту, получить новый по этому же виду деятельности сможете не раньше, чем с 1 января следующего календарного года — п. 8, ст. 346.45 Налогового кодекса.

Что будет с курсом доллара

Официальный курс рубля по отношению к доллару и евро начал слабеть после объявления частичной мобилизации.

Затем курс снова вернулся к отметке 60 рублей. Сейчас рыночные механизмы определения курсов доллара и евро на российском валютном рынке уже не работают, говорят эксперты. Так что, вероятнее всего, отметка 60-63 рубля так и сохранится.

Александр Политайко, co-founder TTM Group:

— На данный момент курсы валют достаточно жестко регламентированы ЦБ РФ, поэтому строить какие-то прогнозы по поводу их значений сложно. Вероятно, тенденция на рост доллара, которую мы видим сегодня, сохранится и в обозримом будущем.

Эксперты ожидают, что официальный курс доллара и евро к рублю будет около 60-63 рублей. Главным фактором роста доллара будет возвращение бюджетного правила. Курс на черном рынке, понятно, точно спрогнозировать сложно.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Полностью сворачиваете бизнес и закрываете ИП

Когда совсем закрываетесь, подавать отдельное заявление о прекращении деятельности по патенту не нужно. В этом случае срок патента завершается автоматически. Дата его кончания совпадает с датой закрытия ИП.

- Через сайт налоговой или МФЦ подайте заявление по форме Р26001 — о прекращении деятельности в качестве ИП.

- В течение 5 дней налоговая пересчитает стоимость патента.

- Отнесите заявление на возврат в ту же инспекцию, которая выдала патент. Деньги вернут в течение месяца. Заявление принимают на бумаге при личном обращении.

В начале 2020 года Андрей открыл в Екатеринбурге маленькое индийское кафе. Рассчитывал, что люди оценят карри и сырные лепёшки с чесноком. Поэтому взял патент на весь год и сразу оплатил 67 239 ₽. Но кризис сорвал все планы, и 1 мая ИП пришлось закрыть.

Общепит относится к наиболее пострадавшим отраслям — это значит, что плату за период с 1 апреля по 30 июня не возьмут.

В итоге стоимость патента составила: 67 239 ₽ / 366 дней × 91 фактически отработанный день = 16 718 ₽. Андрей переплатил 50 521 ₽ (67 239 — 16 718), но смог вернуть эти деньги по заявлению.

Источник

Долгожданное новшество ПСН.

Начиная с 2021 года, сумму патента можно будет уменьшить на сумму уплаченных страховых взносов предпринимателя. Методика расчета, по такому уменьшению будет такой же, как и при ЕНВД и УСН. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

На следующий год суммы уплаченных страховых взносов в целях уменьшения стоимости патента не переносятся.

Уменьшение выплат по ПСН за счет взносов происходит в уведомительном порядке

Форму бланка, электронный формат и порядок направления уведомления утверждает ФНС России.

Как выдержать удары в рукопашном бою

Обычно, когда мы представляем себя в драке, мы визуализируем, как наносим удары по противнику, но каким-то образом выходим из рукопашной схватки невредимыми.

Но реальность такова, что в большинстве драк оппонент будет отдавать ровно столько, сколько будет получать, а это значит, что и вам не избежать грозного удара.

Так как же принять удар кулаком, чтобы получить наименьший урон?

Ниже мы постараемся дать нашим читателям общие рекомендации и советы в этом экстремальном деле, но предварительно скажем прописную истину о том, что лучшим способом самообороны в первую очередь является предотвращение удара. Иными словами, первым и важнейшим шагом всегда должно быть предотвращение драк и деэскалация конфликта.

НДФЛ при переходе на ОСН

При утрате права на ПСН уплата налогов за период действия патента производится ИП по другому режиму. Если предприниматель не заявил о специальном режиме, применяется общий режим, основным налогом которого является НДФЛ. Потребуется осуществить действия:

- Определить величину дохода по книге учета при ведении ПСН.

- Рассчитать сумму произведенных в периоде расходов.

- Подать декларацию 4-НДФЛ для расчета налоговым органом сумм авансовых платежей. Уплата авансовых платежей производится в календарном периоде после перехода на ОСН.

- По окончании года подать декларацию 3-НДФЛ, произвести уплату годовой суммы налога, взимаемой по истечении налогового периода. Лица, не ведущие учет расходов, могут снизить сумму обязательства на величину профессионального налогового вычета. Размер льготы составляет 20% от величины доходов.

Пени за неуплату авансовых платежей по НДФЛ, совпадающих с периодом ведения ПСН, не взимаются. Образовавшаяся переплата в связи с прекращением ПСН указывается в декларации как сумма, снижающая обязательства. К декларации 3-НДФЛ предоставляются пояснения.

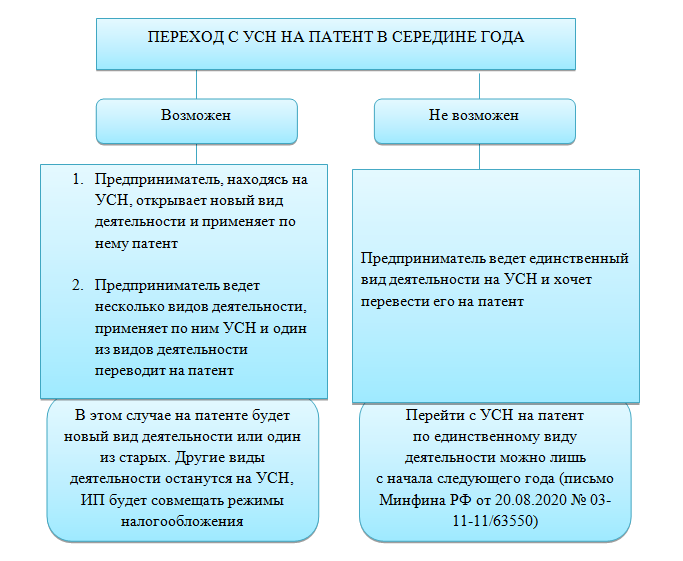

Особенности перехода ИП с ПСН на другой режим

В случае превышения ограничений налоговое законодательство обязывает налогоплательщика прекратить применение ПСН. ИП потребуется перейти на другой режим и погасить налоговый обязательства, возникшие в связи с переходом. Порядок смены режима отличается от перехода с УСН на ОСН в случае превышения предельных показателей. Если при переходе с УСН новый режим будет действовать с начала следующего квартала, то при утрате права на патент потребуется пересчитать весь период действия ПСН.

ИП обязан уведомить территориальное отделение ИФНС о прекращении права на применение ПСН. Уведомление представляется в течение 10 дней, исчисляемых с момента возникновения события. Применяется форма уведомления стандартного образца 26.5-3.

В заявлении указывают данные патентов, действующих на дату подачи. Рассмотрение заявления со снятием с учета осуществляется в течение 5 дней, исчисленных от даты получения уведомления территориальным отделением ИФНС (ст. 346.46 НК РФ). Дата снятия с учета одновременно является днем перехода на иной режим налогообложения.

Как пересчитать налоги, если утратили право на ПСН

Если утратили право применять ПСН необходимо пересчитать налоги, от которых ИП был освобожден и заплатить их. При этом сумма налога на ПСН уменьшится. Его пересчитают исходя из фактического времени работы на этом виде деятельности в календарных днях. А значит, полученную переплату можно будет вернуть или зачесть (письмо Минфина от 27.04.2018 № 03-11-12/28952).

Налоги считаются с начала месяца, когда предприниматель получил ПСН, и до даты, когда он лишился права на него. Если наряду с ПСН применяли упрощенку или ЕСХН, начислите налоги по правилам этого спецрежима. Если упрощенки или ЕСХН не было, начислите налоги по общей системе.

Алгоритм расчета такой же, как для вновь зарегистрированных предпринимателей. Пени за несвоевременную уплату налогов платить не нужно. Также не оштрафуют и за не вовремя представленную декларацию по НДС. Ведь декларации не сдавали и налоги не платили, потому что действовал ПСН. Об этом – в пунктах 6 и 7 статьи 346.45 НК.

Сумму начисленного к уплате в бюджет НДФЛ, единого налога на упрощенке или ЕСХН за период, в котором предприниматель утратил право на ПСН, уменьшите на стоимость оплаченного патента. Если возникла переплата, ее можно вернуть или зачесть. Это следует из пунктов 6 и 7 статьи 346.45, а также пункта 2.1 статьи 346.51 НК.

Нельзя пересчитывать налоги за период действия ПСН по правилам ЕНВД

Такая возможность Налоговым кодексом не предусмотрена. Даже если после утраты права на ПСН предприниматель перевел эту деятельность на ЕНВД. Поскольку к прошлым периодам новый спецрежим не относится. Ведь предприниматель не может одновременно применять ПСН и ЕНВД по одному и тому же виду деятельности.

ИП на ПСН не продлил патент: что за это будет и по какой системе налогообложения отчитываться?

Обновление статьи. Правила изменились, и теперь если не успели оплатить патент вовремя, то это не будет являться проблемой. Подробнее читайте вот здесь:

Один из читателей сайта задал вопрос:

«Добрый день! Совершенно забыл о том, что нужно было продлить патент! И уже почти месяц работаю без него, но что мне за это будет?”

Тут следует напомнить, что ИП может приобрести патент сроком от 1 до 12 месяцев в рамках одного календарного года. Часто ИП покупают патент сроком на три месяца, а затем регулярно продлевают. И немудрено, что некоторые ИП в суматохе забывают это сделать.

И здесь нужно понимать, что если ИП не продлил действие патента, то он, соответственно, не имеет право использовать патентную систему налогообложения.

По какой системе тогда отчитываться?

Если ИП утратил право применять патент за неуплату, то за налоговый период, в котором ИП применял ПСН, он обязан оплатить налоги исходя из того, что он находится на ОСН (общая система налогообложения).

Если-же ИП совмещает ПСН+УСН, то по виду деятельности, на которую приобретался патент, ИП может применит УСН. Но сделать это можно только после того, как ИП снялся с учета в качестве плательщика по ПСН.

Поэтому, для того, чтобы снизить риски «сваливания” на ОСН, многие ИП предпочитают совмещать УСН + ПСН. Но следует помнить, что в этом случае придется сдавать отчетность еще и по УСН. Даже если она будет нулевой.

Подтверждением является письмо МинФина от 23 декабря 2016 г. N 03-11-12/77287:

Приведем некоторые выдержки из этого информационного письма.

В соответствии с подпунктом 3 пункта 6 статьи 346.45 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальный предприниматель считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, в случае если им не был уплачен налог в сроки, установленные пунктом 2 статьи 346.51 Кодекса.

При этом снятие с учета в налоговом органе индивидуального предпринимателя в указанном случае осуществляется в течение пяти дней со дня истечения срока уплаты налога (пункт 3 статьи 346.46 Кодекса).

Пунктом 7 статьи 346.45 Кодекса установлено, что суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения за период, в котором индивидуальный предприниматель утратил право на применение патентной системы налогообложения по основаниям, указанным в пункте 6 статьи 346.45 Кодекса, исчисляются и уплачиваются индивидуальным предпринимателем в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей.

В связи с этим в случае, если индивидуальный предприниматель утратил право на применение патентной системы налогообложения по основанию, предусмотренному подпунктом 3 пункта 6 статьи 346.45 Кодекса, то такой индивидуальный предприниматель за налоговый период, в котором им применялась патентная система налогообложения, обязан уплатить налоги в рамках общего режима налогообложения, от которых он был освобожден в соответствии с пунктами 10 и 11 статьи 346.43 Кодекса.

При этом сумма налога на доходы физических лиц, подлежащая уплате за налоговый период, в котором индивидуальный предприниматель утратил право на применение патентной системы налогообложения в соответствии с пунктом 6 статьи 346.45 Кодекса, уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения.

В случае если индивидуальный предприниматель является налогоплательщиком налога, уплачиваемого в связи с применением упрощенной системы налогообложения, то по виду предпринимательской деятельности, в отношении которого ранее применялась патентная система налогообложения, с даты снятия с учета в качестве налогоплательщика патентной системы налогообложения, произведенного в порядке, установленном пунктом 8 статьи 346.45 и пунктом 3 статьи 346.46 Кодекса, индивидуальным предпринимателем может применяться упрощенная система налогообложения.

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (пункт 8 статьи 346.45 Кодекса).

И не забудьте подписаться на новые статьи для ИП!

Расчет лимита доходов, если ИП совмещает УСН и патент

Рассмотрим пример. ИП А. С. Уткин торгует оптом и в розницу. ИП совмещает упрощенку и патентную систему. Патент по розничной торговле действует с 1 марта по 31 декабря 2017 года.

Бухгалтер увидела, что общие доходы ИП от упрощенки и патента на 31 августа составили 60 510 000 ₽, из них:

35 890 000 ₽ — от оптовой торговли; 24 570 000 ₽ — от розницы; 50 000 ₽. — сдачи склада в аренду. От сдачи склада в аренду ИП получил внереализационный доход в рамках УСН. Остальные доходы — это выручка от реализации в рамках упрощенки и патента. Доходы от реализации на 31 августа равны 60 460 000 ₽ (35 890 000 ₽ + 24 570 000 ₽). Это больше 60 млн рублей. Значит, по розничной торговле Уткин прекращает платить патентный налог. Коммерсанту нужно вернуться по рознице на УСН с 1 марта.

Как принять удар, нанесенный по голове?

Когда человек участвует в драке, он должен держать руки поднятыми, защищая голову от ударов оппонента, блокируя их. Эту прописную истину, пожалуй, знает каждый парень, однако даже у хорошо подготовленных бойцов не случается такого, чтобы удары всегда проходили мимо жизненно важных частей тела — хоть один да попадет, а это уже может быть опасным для здоровья.

Так вот, чтобы в такие неприятные моменты снизить риски, существуют тактики, которые могут помочь минимизировать травмы и нежелательные последствия от физического воздействия. Вот основные элементы пассивной защиты от травм в драке:

Старайтесь держать голову ровно (напрягая мышцы шеи). То, что вызывает нокаут после удара в голову, обычно это не удар сам по себе — это комплекс факторов, в том числе и кинетическая энергия удара, которая отбрасывает голову в сторону или назад, заставляя мозг в буквальном смысле биться о внутреннюю часть черепной коробки.

Также не стоит забывать, что шея — это одно из самых слабых звеньев в организме человека, страдающее при различных физических воздействиях в первую очередь. Например, во время пропущенного удара в голову можно получить хлыстовую травму шейного отдела позвоночника.

Чтобы уменьшить вероятность хлыстовой травмы, нужно уменьшить количество движений, которые происходят с головой после удара. Один из способов сделать это — напрячь мышцы шеи, чтобы можно было устойчиво удерживать голову, когда в нее прилетает удар.

Но чтобы напрячь мышцы, для начала было бы неплохо их развить, поэтому укрепление мышц шейного отдела позвоночника и прилегающих частей — один из важнейших этапов подготовки.

Становая тяга и шраги с гантелями могут иметь большое значение для укрепления мышц в нижней части шеи. Жимы от плеч также могут помочь проработать эти мышцы.

Если вы действительно серьезно относитесь к укреплению шеи, вы можете включить упражнения с шейным ремнем. Это позволит вам поднимать тяжести с помощью шеи. Бойцы ММА и спортсмены, занимающиеся контактными видами спорта, такими как футбол, хоккей и регби, используют упражнения с шейным ремнем, чтобы укрепить шею.

«Проводите» удар головой. Представьте, что мчащаяся машина врезается в твердую бетонную стену. Результатом такого столкновения будет катастрофическое разрушение ТС, поскольку энергия движущегося на скорости транспортного средства внезапно будет максимально быстро остановлена. Нечто подобное происходит, когда вы неподвижно стоите и сносите удары без «амортизации» последних.

В таком случае, когда прилетает кулак, нужно постараться как можно сильнее рассеять энергию пропущенного удара, для чего существует следующая тактика: движение головы и вашего тела нужно совершать в том же направлении, по которому движется траектория удара.

Вы должны как бы заранее откинуть голову в ту сторону, в которую летит сжатая рука оппонента, разумеется, после того, как станет понятно, что удар пропущен. Если тайминг будет верным, то вы сможете смягчить удар и он не окажется настолько сильным, как при пассивном ожидании, когда «прилетит».

Сгруппируйтесь. Если вы не можете смягчить удар — приготовьтесь к нему при помощи группировки. Сомкните челюсть, согните шею и прижмите подбородок к груди. При этом встаньте на полусогнутые в коленях ноги и опустите ягодицы. Ваша цель — попытаться ориентировать удар в лоб.

Лобная кость — одна из самых прочных костей головы, поэтому пробить ее голыми руками не получится, а вот шансы быть нокаутированным у вас резко снижаются.

И потом, уж лучше получить шишку на лбу, чем в нос или по зубам.

Уплата НДС после утраты права на применение ПСН

При переходе на ОСН предприниматель обязан исчислить и уплатить НДС. Срок представления деклараций за период использования ПСН конкретно не установлен. После подачи деклараций пени за несвоевременную уплату НДС не начисляются. Потребуется:

- Исчислить налог расчетным путем (п. 4 ст. 164 НК РФ).

- Выставить покупателям счета-фактуры. Для розничной торговли и при оказании услуг населению формировать документ не требуется.

- Сформировать отчетность, уплатить налог.

- Подать декларации в территориальный орган ИФНС.

Особое значение при налогообложении НДС придается использованию права на освобождение. Плательщик, имеющий за 3 последовательных календарных месяца выручку не более 2 млн рублей, имеет право подать заявление на освобождение от уплаты налога.

Непредставление в срок уведомления не является препятствием для предоставления освобождения (позиция Арбитражного Суда Уральского округа). Однако, в получении освобождения ИП может быть отказано на основании п. 7 ст. 346.45 НК РФ. В статье указано, что при утрате права на патент оплата налогов осуществляется предприятием как вновь зарегистрированным ИП.

На ваш вопрос могу ответить следующее:

В соответствии с пп. 1 п. 3 и пп. 4 п. 4 ст. 45 НК РФ обязанность по уплате налога считается исполненной, если в поручении на его уплату правильно указаны номер счета Федерального казначейства и наименование банка получателя.

Если в платежном поручении допущены ошибки, которые не повлекли неперечисления налога в бюджетную систему РФ, налогоплательщик вправе обратиться в инспекцию с заявлением об уточнении платежа (п. 7 ст. 45 НК РФ).

В Налоговом кодексе РФ прямо не указано, считается ли налогоплательщик исполнившим обязанность по уплате налога, если платежное поручение содержит несуществующий (неправильный) КБК.

Официальной позиции нет. Но есть судебное решение, согласно которому обязанность по уплате налога считается исполненной, даже если налогоплательщик указал несуществующий КБК. Об этом говорит Постановление ФАС Северо-Западного округа от 07.10.2008 по делу N А42-1319/2008

В данном постановлении суд отметил, что инспекция отнесла платежи налогоплательщика к разряду невыясненных, поскольку в платежных поручениях был отражен несуществующий КБК. По мнению суда, только два вида ошибок приводят к возникновению недоимки: неправильное указание номера счета Федерального казначейства и (или) наименования банка получателя. Ошибка в КБК не привела к неперечислению налога в бюджетную систему РФ. Другие реквизиты платежного поручения позволяют определить, какой именно налог и за какой период подлежал уплате.

Исходя из вышеизложенного, рекомендую вам обратиться в налоговую инспекцию с заявлением об уточнении платежа.

Если это не поможет, тогда вам следует обратиться с жалобой в УФНС по Санкт-Петербургу.

Как ИП не попасть на миллионные доначисления, если слетел с патента

Как предпринимателю, применяющему ПСН и получающему большую выручку, обезопасить себя от доначисления больших налогов после «слета» с патента? Выход подсказал Минфин, хотя и случайно.

В письме № 03-11-11/59523 от 07.08.2019 рассказывается, что утрата права на ПСН в случае превышения лимита по выручке (60 млн. за календарный год) происходит с даты начала налогового периода, в котором произошло это превышение. А налоговым периодом является срок, на который выдается патент. Т.е. если патент выдан на месяц, то налоговый период месяц.

Таким образом, ИП может получать патенты не на весь год. И если он потеряет право на патент, то пересчитывать налоги по другой системе налогообложения будут не с 1 января, а с даты начала действия патента. Это может сэкономить ИП миллионы.

Например, ИП получил патент на 3 месяца, с 1 января по 31 марта. Потом еще на один месяц, на апрель. Потом еще на один, на май. И в мае он превысил таки лимит по выручке в 60 млн., посчитав выручку с 1 января по 31 мая. Таким образом, с 1 мая он потеряет право применять ПСН. И налоги по ОСНО или УСН (если он подавал заявление на упрощенку), ему пересчитают с 1 мая. А если бы у него был куплен патент на год или даже на пять месяцев, то ему пересчитали бы налоги с 1 января.

Тут главное не пропустить сроки ежемесячной подачи заявления на получение патента. Его надо подать за 10 рабочих дней до начала срока действия патента, иначе возможны проблемы с налоговой инспекцией. И, если ИП не хочет внезапно получить большие доначисления НДС и НДФЛ, стоит все-так в запасе иметь УСН. Т.е. заранее подать уведомление о переходе на упрощенку.