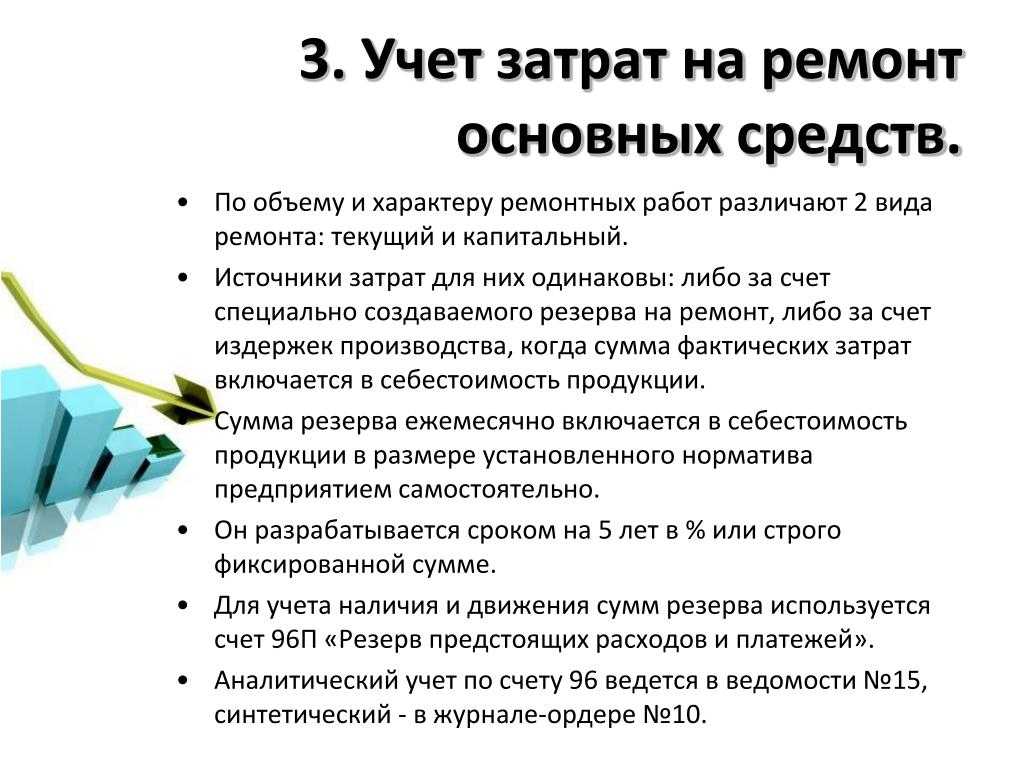

- Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

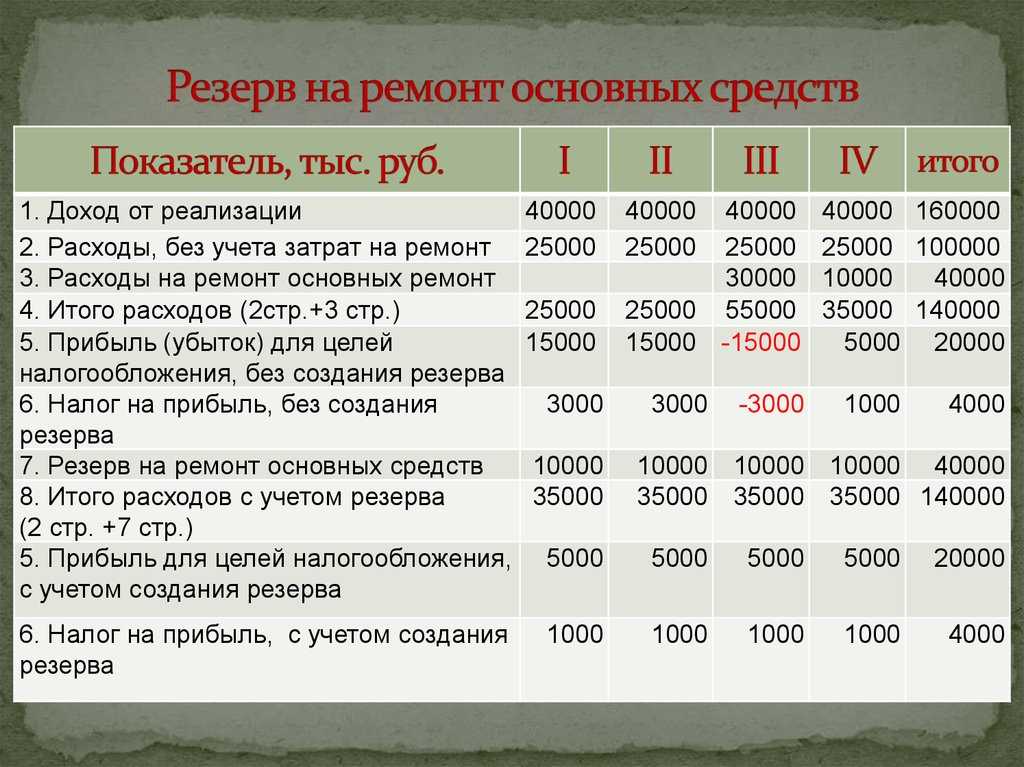

- Цель и особенности создания резерва на ремонт ОС

- Цель и особенности создания резерва на ремонт ОС

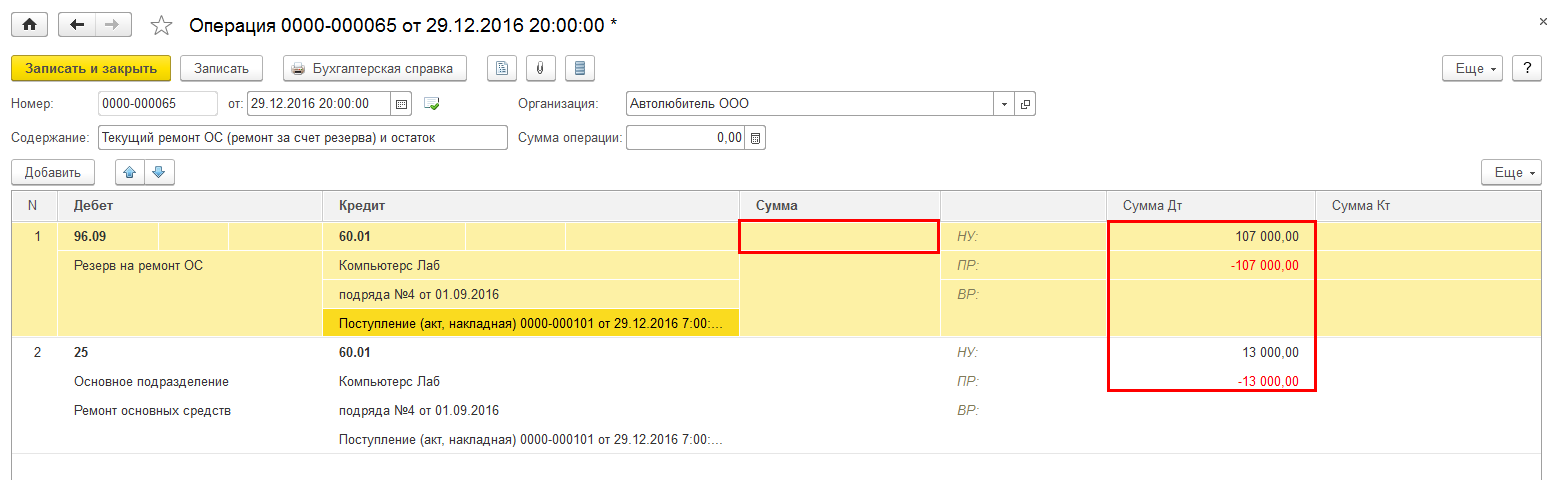

- Ремонт ОС в 1С 8.3 — пошаговая инструкция

- Отражение ремонта ОС в бухучете

- Порядок учета гарантийных накоплений по типу налогообложения

- Пример

- Обоснование и подтверждение затрат на капремонт

- Классификация ремонтов ОС

- Создание резерва на ремонт согласно правилам МСФО

- Текущий и недорогой ремонт

- Пример 1

- «Стандартный» вариант расчёта величины резерва

- Расчёт средней стоимости ремонта ОС и определение предельной стоимости ремонта

- Расчёт норматива отчислений в резерв и расчёт величины резерва

- Пример расчёта резерва на ремонт ОС

- Резерв для новой организации и инвентаризация резерва

- Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

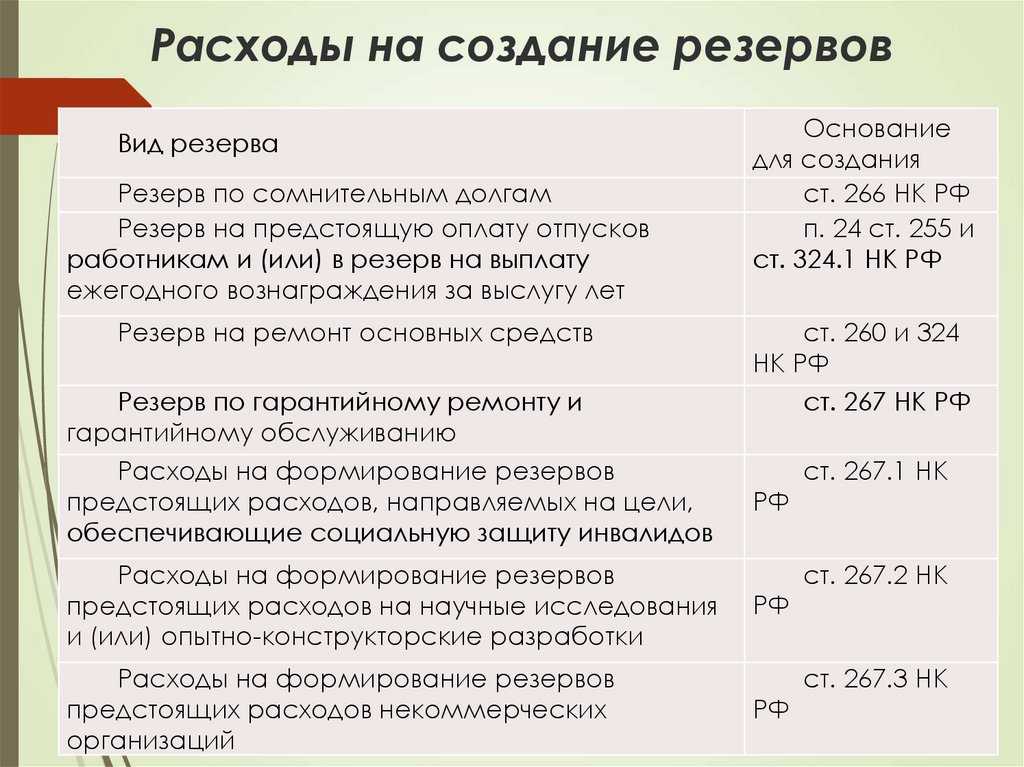

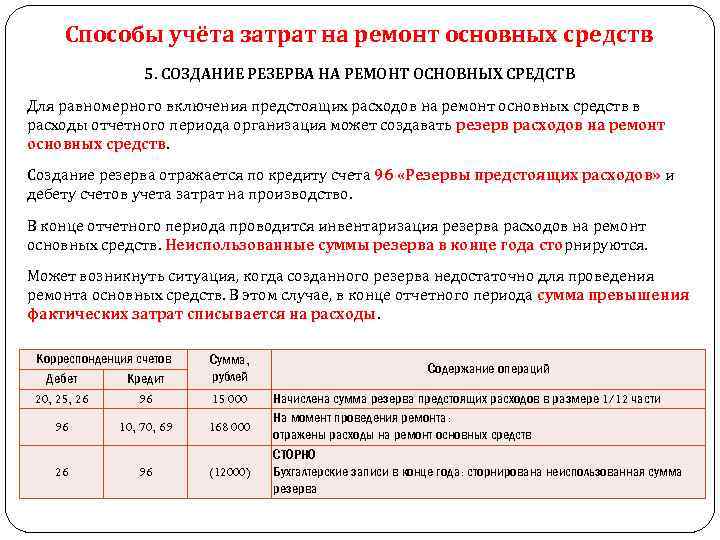

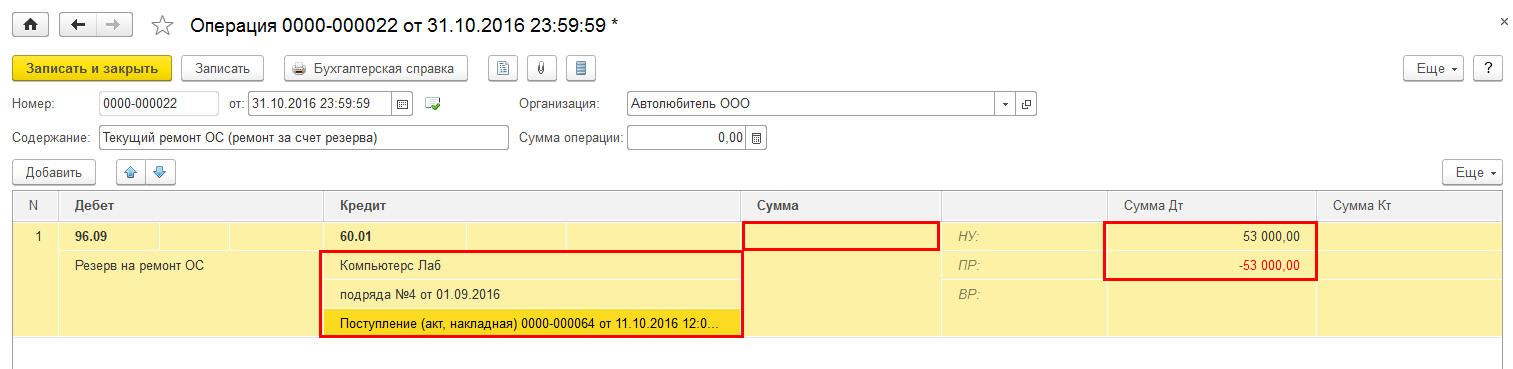

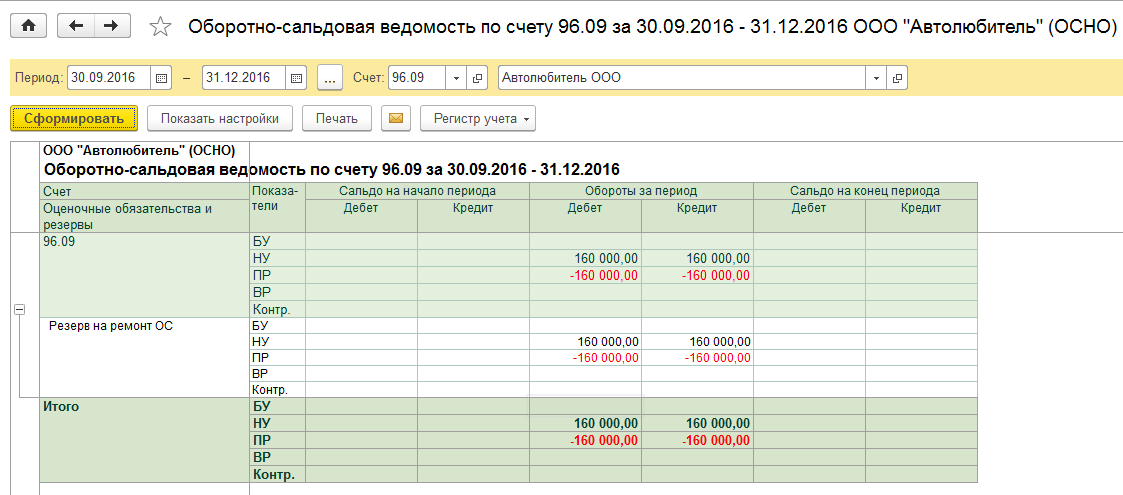

- Резерв на ремонт основных средств

- Читайте на сайте «Россия-Украина»:

- Резерв по претензиям, искам1

- Заключительные положения

Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

B производственной деятельности организаций при эксплуатации ОС естественным образом происходит износ эксплуатируемых объектов, случаются поломки. Своевременное их восстановление позволяет увеличить срок службы, избежать расходов на приобретение нового оборудования. Восстановление возможно путем модернизации, реконструкции и ремонта. Модернизацией и реконструкцией признаются работы, улучшающие либо создающие новые технические, экономические характеристики объекта. Тогда как ремонт включает в себя комплекс мероприятий, направленных на замену отдельных конструкций, деталей, поддержание его рабочего состояния. Ремонт подразделяется на текущий и капитальный. Текущий ремонт направлен на профилактику, поддержание объекта в рабочем состоянии и устранение незначительных неисправностей. Капитальный — гарантирует восстановление технических параметров объекта, его рабочего состояния.

Капремонт может быть комплексный, охватывающий полностью объект, или выборочный, включающий в себя починку отдельных частей объектов.

Обоснованность ремонта ОС устанавливают технические службы организаций путем определения порядка планово-предупредительных ремонтов, при этом назначая вид ремонта.

Особенностью учета капремонта по сравнению с иными видами восстановления является то, что расходы на ремонт относятся на текущие затраты, тогда как траты на модернизацию и реконструкцию — на капитальные.

Ключевые отличия ремонта от модернизации ОС для целей налогообложения смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

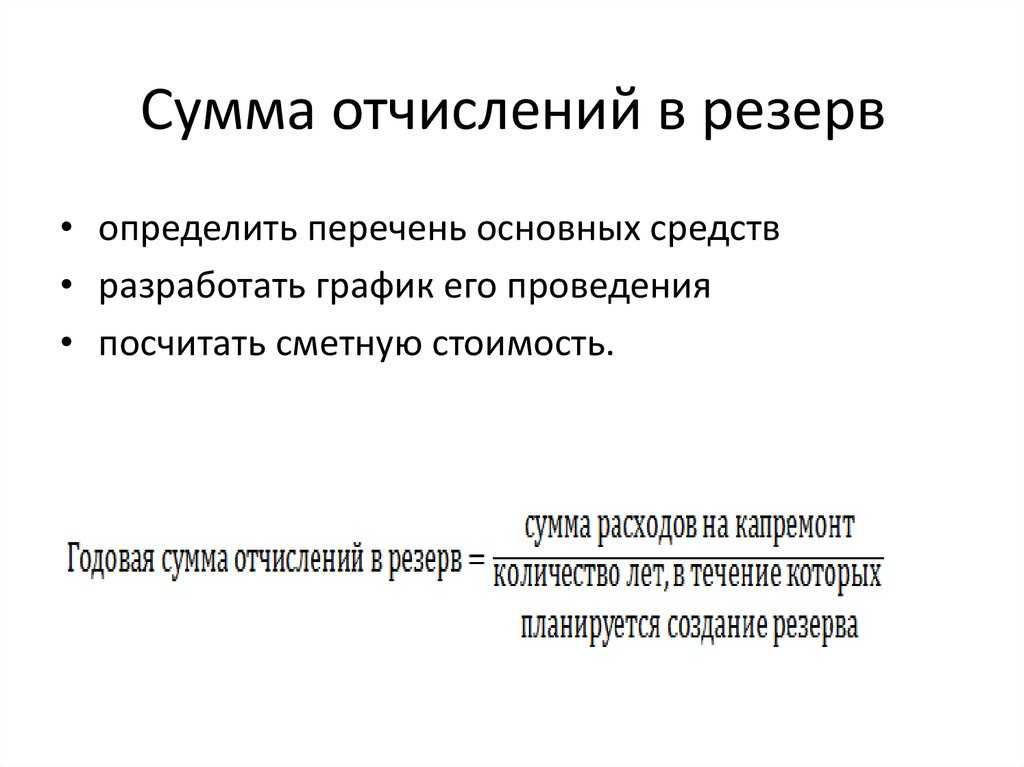

Цель и особенности создания резерва на ремонт ОС

Создание резерва, согласно письму Минфина РФ от 19.07.2006 №03-03-04/1/588, это право организации, а не её обязанность. Согласно информации, содержащейся в пункте 2 статьи 324 Налогового кодекса РФ, существует два возможных варианта расчета данного резерва:

- «Стандартный» — резерв для обычного ремонта;

- «Дорогостоящий» — резерв для комплексных и дорогих ремонтов.

Руководство компании, основываясь на информации из технической документации по использованию ОС, должно в самом начале налогового периода решить, как производить ремонт рассматриваемого ОС – в форме капитального или текущего ремонта; также руководители вправе решить использовать ОС без ремонта, до полного износа.

Самым первым этапом в организации корректного формирования резерва должно быть получение организацией исчерпывающей и достоверной информации относительно следующих моментов:

- стоимости (первоначальной) имущества, в отношении которого будут проводиться ремонтные работы, на начало года;

- стоимости ремонтных работ за 3 года, предшествующих расчётному периоду;

- плановой (сметной) стоимости ремонта на планируемый год;

- стоимости дорогостоящего ремонта ОС;

- плана проведения ремонтных работ по каждому ОС.

Цель и особенности создания резерва на ремонт ОС

Создание резерва, согласно письму Минфина РФ от 19.07.2006 №03-03-04/1/588, это право организации, а не её обязанность. Согласно информации, содержащейся в пункте 2 статьи 324 Налогового кодекса РФ, существует два возможных варианта расчета данного резерва:

- «Стандартный» – резерв для обычного ремонта;

- «Дорогостоящий» – резерв для комплексных и дорогих ремонтов.

Руководство компании, основываясь на информации из технической документации по использованию ОС, должно в самом начале налогового периода решить, как производить ремонт рассматриваемого ОС – в форме капитального или текущего ремонта; также руководители вправе решить использовать ОС без ремонта, до полного износа.

Самым первым этапом в организации корректного формирования резерва должно быть получение организацией исчерпывающей и достоверной информации относительно следующих моментов:

- стоимости (первоначальной) имущества, в отношении которого будут проводиться ремонтные работы, на начало года;

- стоимости ремонтных работ за 3 года, предшествующих расчётному периоду;

- плановой (сметной) стоимости ремонта на планируемый год;

- стоимости дорогостоящего ремонта ОС;

- плана проведения ремонтных работ по каждому ОС.

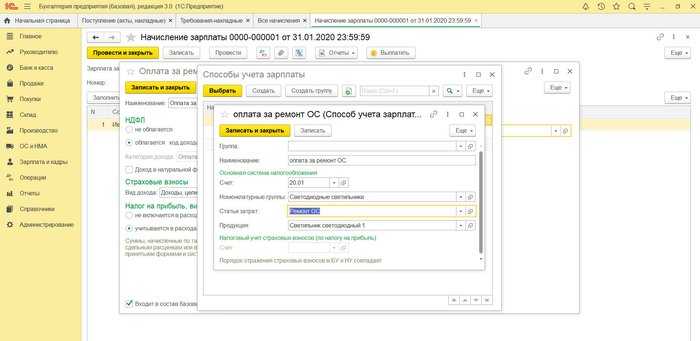

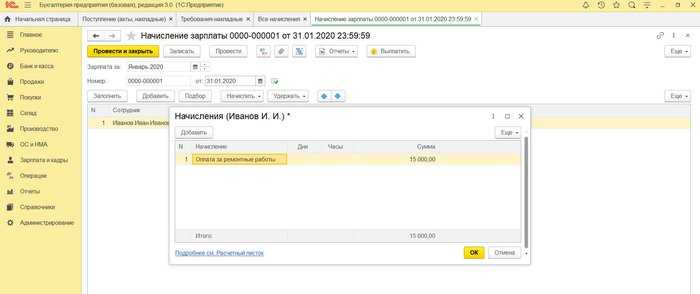

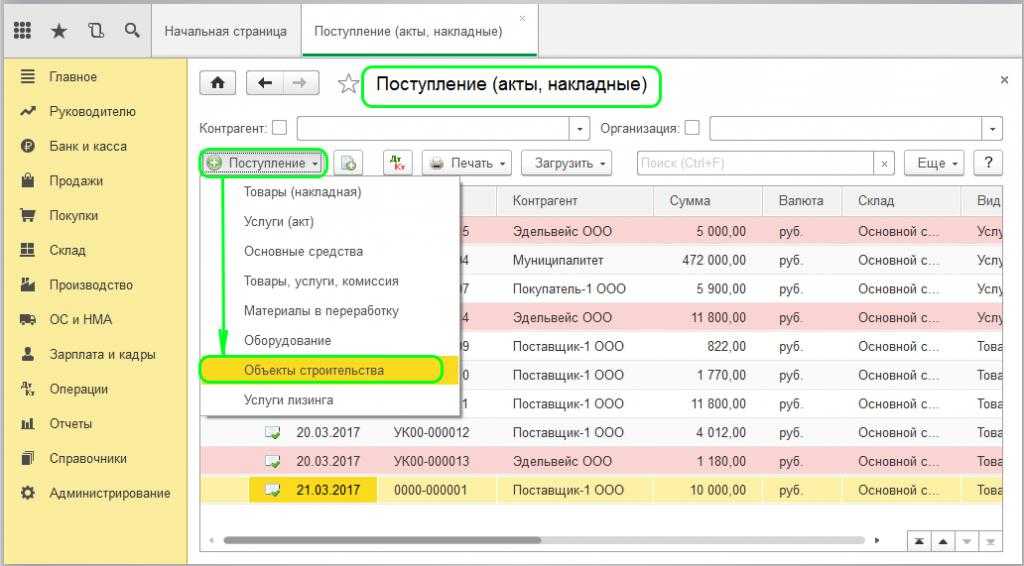

Ремонт ОС в 1С 8.3 — пошаговая инструкция

И в случае ремонта своими силами, и при ремонте силами сторонней организации отразить эти операции в учете при помощи 1С 8.3 не составит труда.

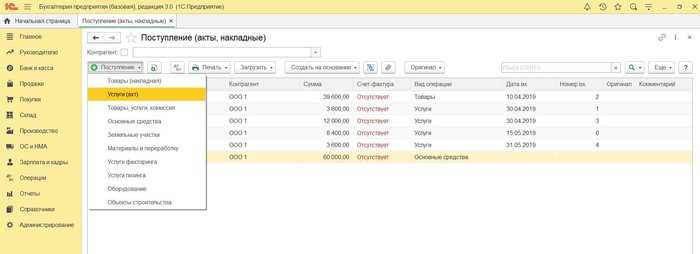

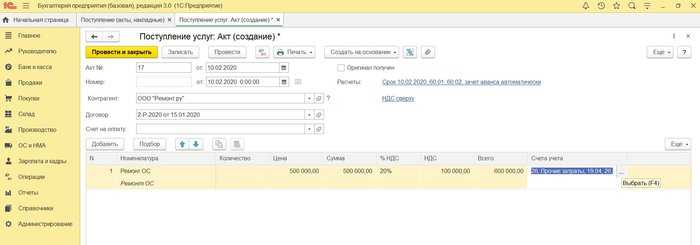

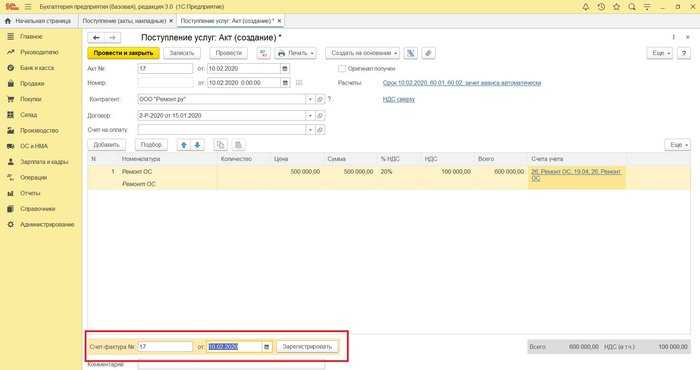

Начнем с простого: как отразить в 1С 8.3 ремонт ОС подрядным способом. Это делается при помощи документа «Поступление услуг»:

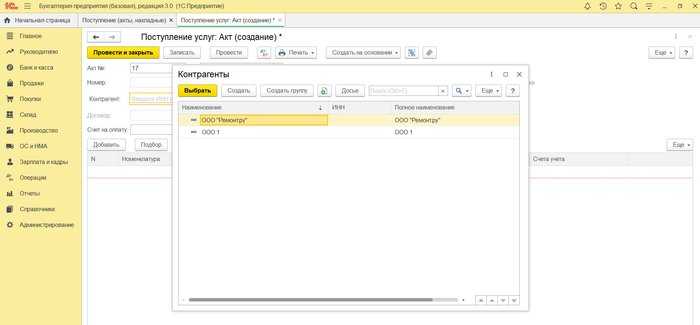

В шапке формы заполняем реквизиты документа подрядчика. Выбираем из справочника нужного контрагента или создаем нового, если это новый поставщик. Заполняем данные договора:

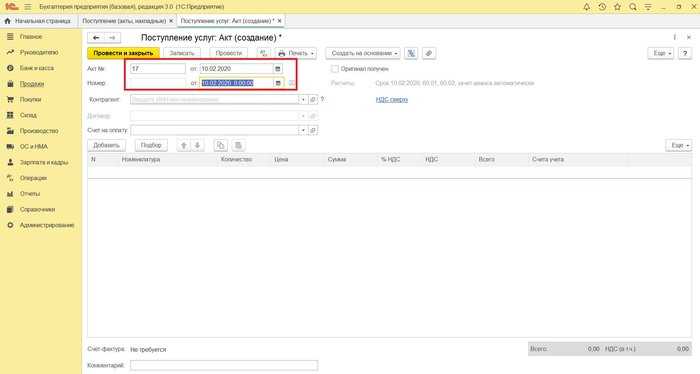

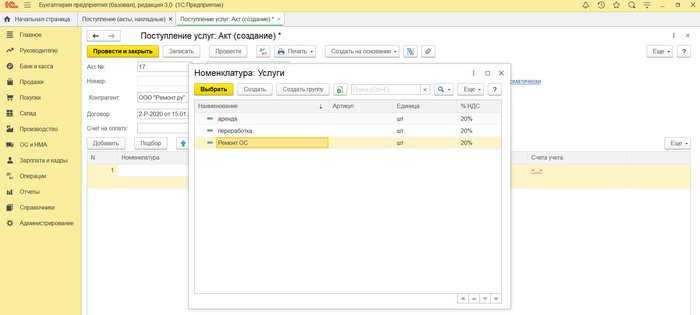

Нажатием кнопки «Добавить» выбираем или создаем новый вид номенклатуры:

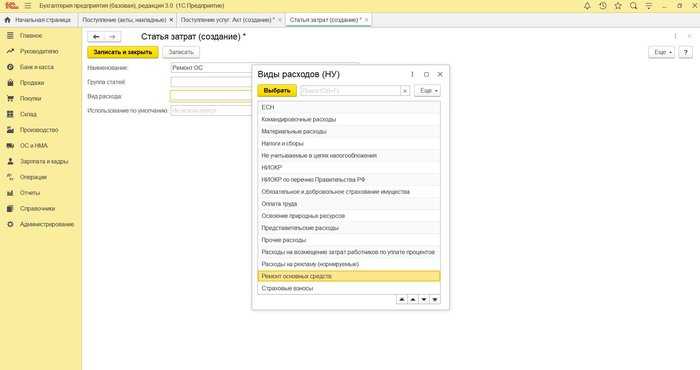

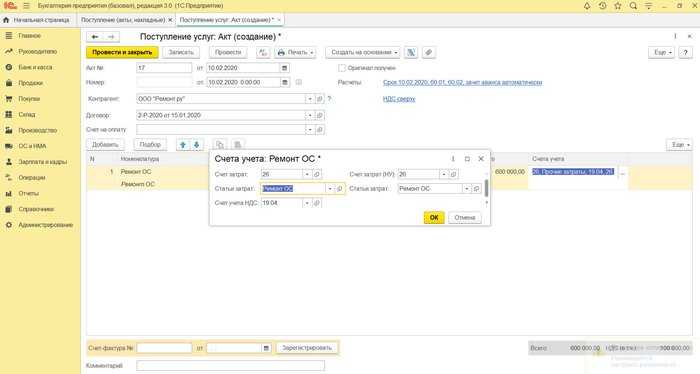

Вводим стоимость работ, ставку НДС. При необходимости редактируем счета учета, нажав в одноименной колонке кнопку «…»:

Внизу формы вводим данные счета-фактуры подрядчика. Если работы не облагаются НДС и счета-фактуры нет, поле заполнять не нужно:

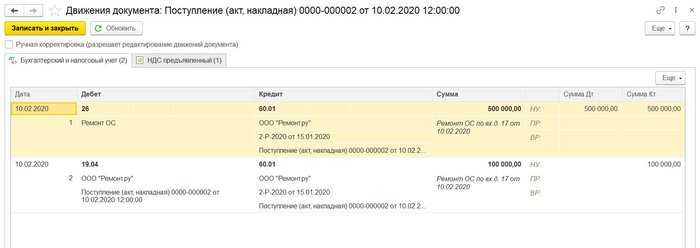

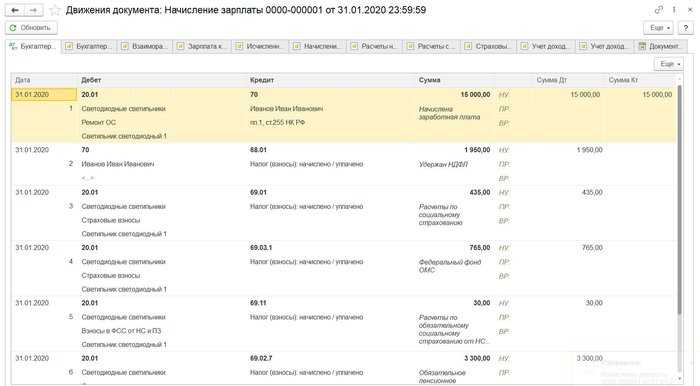

В результате проведения документа сформируются проводки:

Теперь рассмотрим учет в 1С ремонта хозспособом.

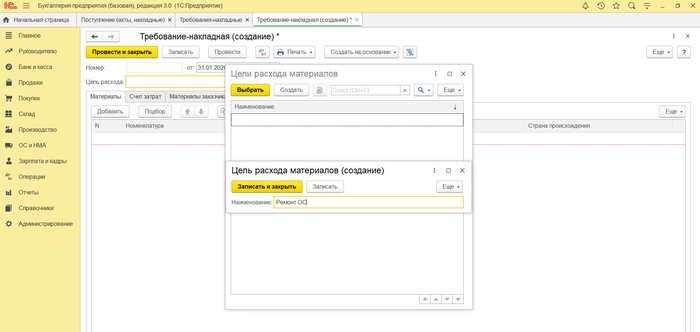

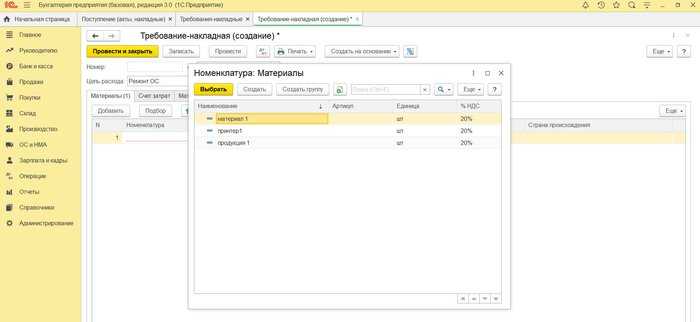

Чтобы списать на ремонт материалы, создаем документ «Требование-накладная»:

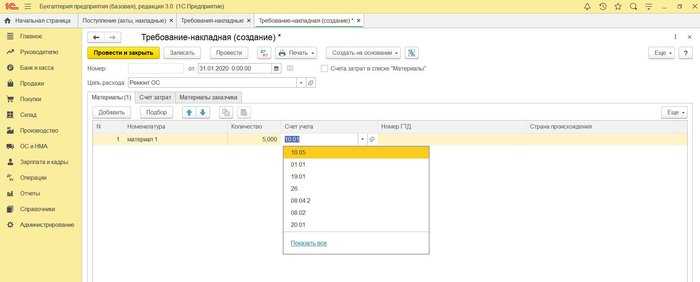

Заполняем вкладку «Материалы» отпущенными для ремонта материалами. В графе «Счет учета» выбираем счет, на котором учитывается материал:

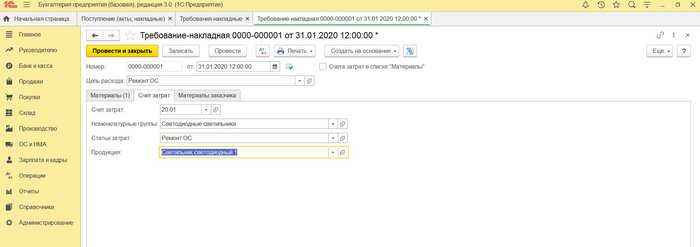

Заполняем вкладку «Счет затрат» и проводим документ:

Документ сформирует проводки:

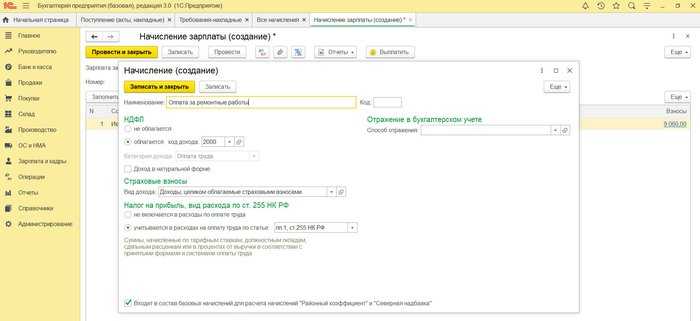

Чтобы начислить работнику зарплату за ремонтные работы, создаем новый вид начислений:

Проводим документ:

***

Расходы на текущий и капитальный ремонт признаются в бухгалтерском учете в составе текущих затрат в полном объеме в периоде их возникновения

В связи с этим важно отличать ремонт от реконструкции и модернизации, которые учитываются в составе капитальных вложений. Создание резервов на ремонт ОС возможно только в налоговом учете

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

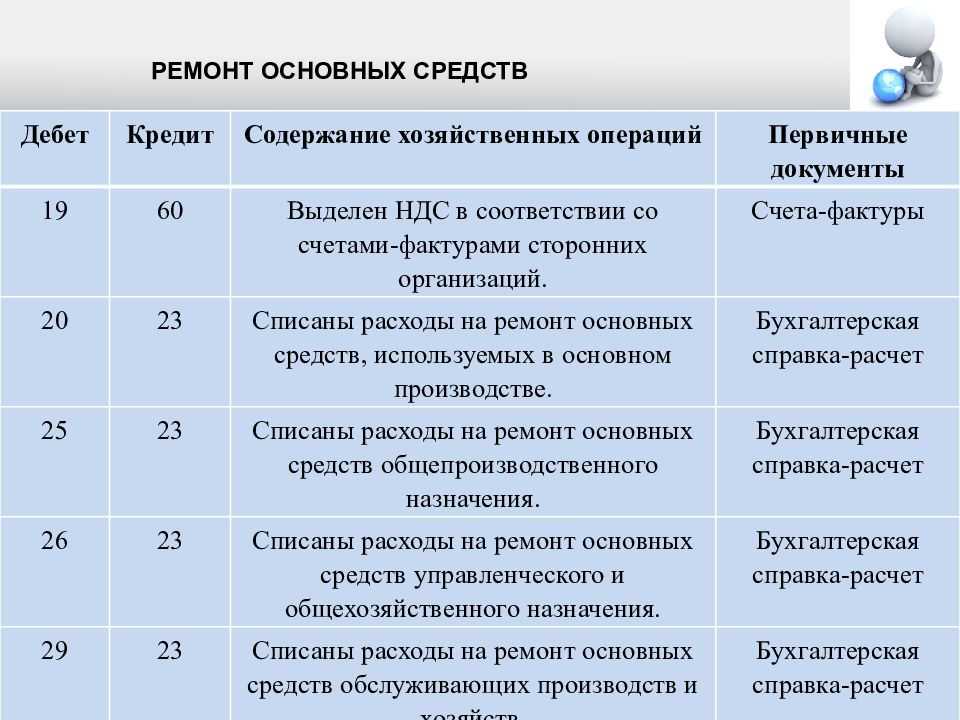

Отражение ремонта ОС в бухучете

На основании первичных документов в учете предприятия формируются проводки по ремонту основных средств. Расходы на текущий и капитальный ремонт основных средств в бухгалтерском учете отражаются на счетах затрат в том периоде, к которому они относятся (п. 26 ПБУ 6/01, п. 67 приказа Минфина от 13.10.2003 № 91н). Аналогичный порядок предусмотрен и для налогового учета ремонтных расходов.

При выполнении ремонта хозспособом затраты на ремонт основных средств включают:

- расходы на запчасти и комплектующие;

- расходы на зарплату, в том числе страховые взносы, работников, производивших ремонтные работы;

- другие расходы, связанные с ремонтом.

Если ремонт осуществляет специальное подразделение предприятия, расходы на ремонт собираются на счете 23 «Вспомогательное производство». Если такой службы нет, расходы сразу относятся на соответствующие счета затрат.

Выбор используемых счетов затрат зависит от характера использования ОС и деятельности предприятия:

- счета 20 и 25, если ремонтируется производственное оборудование;

- счет 29 — при ремонте ОС обслуживающих производств;

- счет 23 — при ремонте ОС вспомогательных производств;

- счет 26 — при ремонте ОС, используемых управленческими службами;

- счет 44 используют торговые организации.

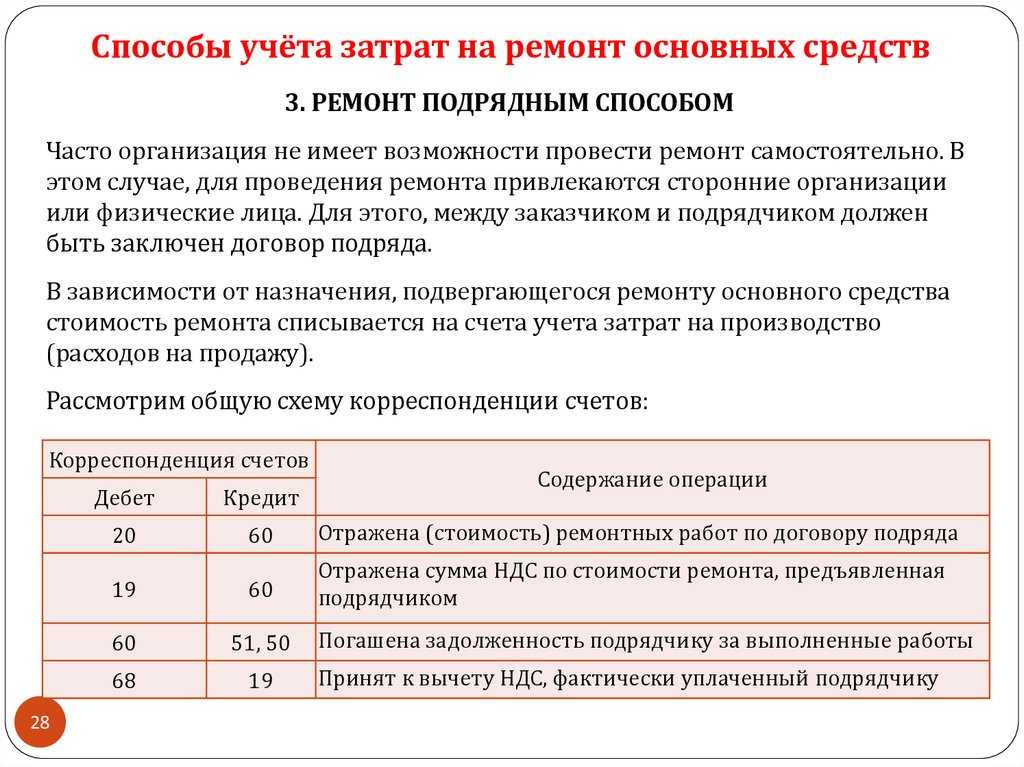

Расходы на ремонт, выполненный подрядным способом, формируются:

- из стоимости работ, выполненных подрядчиками;

- стоимости использованных материалов.

Порядок учета гарантийных накоплений по типу налогообложения

При формировании налогов учет трат на исполнение обязательств определяется с учетом применяемого налогоплательщиком типа налогообложения.

При общем способе налогообложения (ОСНО) направлять средства в резерв допускается только работающим по методу начисления. В случае создания накоплений при работе по кассовому методу постоянно образуется несовпадение (разница), с которого требуется рассчитывать налоговое обязательство. Расходы, понижающие размер налогооблагаемой суммы, т.е. прибыли, только после их оплаты подлежат учету (ст. 273 НК РФ).

При формировании налога в рамках системы УСН не могут учитываться траты на формирование любых резервов, включая гарантийные (ст. 346 НК РФ). Фактические траты по гарантии при оплате налога от разницы затрат и поступлений понижают на общих основаниях размер налоговой базы.

Если предприятием используется метод ЕНВД с вмененным доходом от конкретной деятельности как объектом налогообложения, создание запаса на гарантийные мероприятия не влияет на подсчет налога.

Некоторые компании могут формировать единый запас на обслуживание продукта, одновременно реализуемого в рамках различных налоговых режимов (ОСНО и ЕНВД). Но на счет подобного запаса налогоплательщик может направить лишь долю трат, которая определяется пропорционально доле расходов по каждому из видов деятельности (ст. 274 НК РФ).

Исчисление доли доходов (при ОСНО):

Доля = Поступления по ОСНО / Поступления от всех вариантов деятельности.

Расчет расходов:

Затраты, относящиеся к ОСНО = Траты на создание запаса * Доля поступлений по работе по общей системе обложения.

Доли поступлений и затрат определяются в период определения отчислений в резерв. Для годовой налоговой базы (по прибыли) на общей системе обложения расходы учитываются нарастающим результатом (письмо МФ РФ № 031102/279, 14.12.2006).

К сведению! Ресурсы на выполнение обязательств формируются в зависимости от налогового или бухгалтерского вида учета разными вариантами. Разницы, формирующиеся в бухучете (ПБУ 18/02), не возникают, когда при налоговом учете запас по гарантии не создается, а в бухучете отсутствует признание оценочного обязательства.

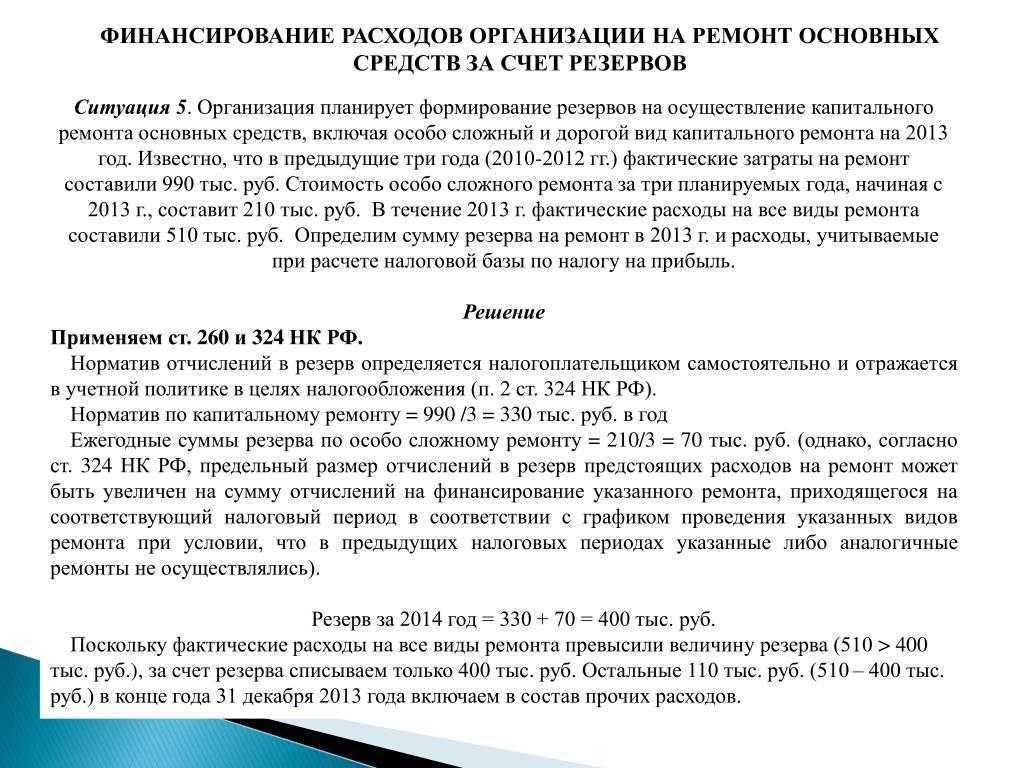

Пример

Компания рассчитывает норматив на основе данных:

– стоимость ОС на начало 2018 г. – 1 600 000 руб. ;

– стоимость проведенных ремонтов за три предшествующих года: в 2015 – 500 000 руб. , в 2016 – 430 000 руб. , в 2017 – 510 000 руб. ;

– предельная стоимость планируемых ремонтов на 2018 – 560 000 руб. ;

– на 2 года (2018 — 2020) запланирован ремонт нестандартного оборудования в сумме 300 000 руб.

– средняя стоимость проведенных ранее ремонтов – 480 000 руб. (500 000 + 430 000 + 510 000);

– поскольку запланированная стоимость ремонтов на 2018 год превышает среднюю, базой для расчета будет использоваться средняя величина за прошлые периоды;

– для ремонта нестандартного оборудования сумма ремонта на 2018 год составит 150 000 руб. (300 000 / 2);

– норматив отчислений в резерв составил 39% ((480 000 + 150 000) / 1 600 000 х 100%).

В сумме годовой резерв составит 624 000 руб. (1 600 000 х 39%), т. е. в месяц списание затрат составит 52 000 руб. (624 000 / 12), в квартал – 156 000 руб. (624 000 / 4).

Обоснование и подтверждение затрат на капремонт

При проведении капитального ремонта основных средств особое внимание следует уделить порядку оформления процесса. B ходе проверок налоговики предъявляют высокие требования к документальному подтверждению состоявшегося ремонта

Прежде всего, следует обосновать саму необходимость проведения капремонта. Для этого составляется акт, где фиксируются выявленные неисправности, либо дефектная ведомость.

Скачать готовый образец дефектной ведомости вы можете в КонсультантПлюс, получив бесплатный тестовый доступ к системе.

Передача объекта в ремонт оформляется накладной на внутреннее перемещение — в случае проведения ремонта собственной специализированной службой или актом приема-передачи, если объект передается подрядной организации.

После окончания ремонтных работ составляется акт сдачи-приемки, которым объект принимается обратно. Он подписывается членами приемной комиссии, лицами, ответственными за сохранность и ремонт ОС, представителями подрядчика и может быть составлен по форме ОС-3 либо произвольной.

Документами, подтверждающими собственно затраты на капремонт, могут служить: сметная и техническая документация, подтверждающая объемы ремонта и затрат на него, акты выполненных работ от ремонтной организации или внутренняя первичка на использованные для ремонта МПЗ, труд и т. п.

Как заключить договор подряда и заполнить акт сдачи-приемки выполненных работ, узнайте из материала «Акт сдачи-приемки выполненных работ — образец на 2021 год».

Классификация ремонтов ОС

Различают следующие виды ремонта основных средств:

- Капитальный — путем устранения неисправностей, замены деталей, узлов и агрегатов восстанавливаются утраченные в связи с полной или почти полной выработкой ресурса первоначальные характеристики ОС.

- Текущий — устраняются небольшие неисправности, заменяются изношенные в процессе эксплуатации детали.

Ремонт может проводиться:

- Подрядным способом, т. е. с привлечением сторонних организаций.

- Хозяйственным способом, т. е. собственными силами организации.

Как и любые хозяйственные операции, отражаемые в бухучете, расходы на ремонт основных средств должны быть подтверждены документально. Разберем подробно документальное оформление ремонта основных средств на всех этапах этого процесса.

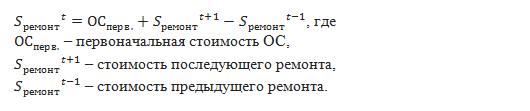

Создание резерва на ремонт согласно правилам МСФО

Любая оставшаяся в первоначальной стоимости сумма затрат на проведение предыдущего технического осмотра (в отличие от запчастей) подлежит прекращению признания

При этом не важно, отражались или нет затраты, связанные с предыдущим техническим осмотром, в первоначальной стоимости данного объекта. Стандарт указывает, что стоимость предыдущего техосмотра при ее отсутствии необходимо определить расчетным путем

В качестве суммы затрат на технический осмотр, включенной в состав балансовой стоимости объекта на момент приобретения и строительства, может служить сумма предварительной оценки затрат на предстоящий аналогичный осмотр.

Формула расчёта первоначальной стоимости ОС после дорогостоящего ремонта приведена ниже:

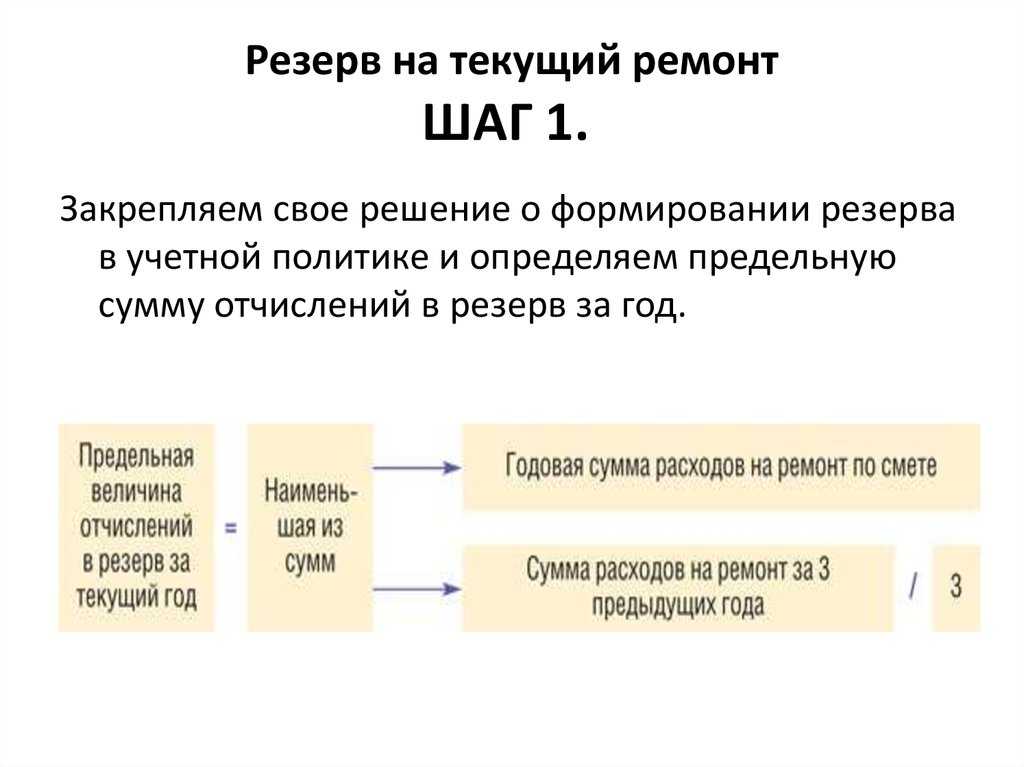

Текущий и недорогой ремонт

Создание резерва начинают с определения его суммы. Размер отчислений в резерв, которые можно произвести в течение года, рассчитывают по следующей формуле:

Чтобы определить совокупную стоимость основных средств нужно сложить первоначальную стоимость всех амортизируемых основных средств, находящихся в эксплуатации на начало года, в котором образуется резерв. А если объект стали использовать до 2002 года, для расчета нужно взять его восстановительную стоимость.

Норматив отчислений организации устанавливают самостоятельно, исходя из периодичности осуществления ремонта, частоты замены отдельных элементов основных средств (скажем, узлов, деталей, конструкций) и сметной стоимости ремонта.

Но нужно учитывать одно ограничение: предельная сумма создаваемого резерва не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года (п. 2 ст. 324 НК РФ). Иначе говоря, нужно сравнить сметную стоимость ремонта и средние расходы и взять для расчета меньшую из этих величин.

Максимально возможный норматив отчислений в резерв можно определить по формуле:

Значение норматива отчислений следует привести в учетной политике.

Что касается молодых организаций, которые работают еще менее трех лет (и соответственно, у них нет информации о том, сколько было потрачено на ремонт за три года), они, по мнению финансистов, не могут создавать резерв (письмо Минфина России от 17 января 2007 г. № 03-03-06/1/9). Чиновники считают, что таким организациям нужно списывать затраты на ремонт по факту на прочие расходы, как прописано в статье 260 НК РФ. Согласны с этим и судьи, они отмечают, что в резерве данные фирмы могут аккумулировать средства только для проведения особо сложных видов капитального ремонта (постановление ФАС Западно-Сибирского округа от 23 октября 2006 г. № Ф04-7102/2006).

В аналогичном положении могут оказаться и компании со стажем, если они ничего не ремонтировали за три предыдущих года. Ведь предельная сумма резерва в этом случае будет равна нулю. Финансисты разрешают им делать отчисления в резерв только для накопления средств на дорогостоящий ремонт (письмо Минфина России от 8 апреля 2005 №03-03-01-04/1/180). Такую же позицию высказал и ФАС Западно-Сибирского округа в постановлении от 14 декабря 2005 г. № Ф04-8923/2005.

Конечно же, рассчитать точно, сколько будет потрачено на ремонт основных средств в данном году, просто невозможно. На деле организация может истратить больше или меньше, чем зарезервировала.

В первом случае разницу между величиной фактических расходов на ремонт и суммой резерва нужно будет включить в прочие расходы на последний день налогового периода.

Во втором случае – остаток резерва следует учесть как внереализационный доход также 31 декабря.

Сравнение нужно делать только по итогам года. Даже если в каком-то отчетном периоде произведенные расходы окажутся больше накопленной на тот момент суммы резерва, организация не сможет сразу же включить в затраты сумму превышения.

Пример 1

В 2008 году ООО «Мечта» решило создать резерв на ремонт основных средств. Сметная стоимость текущих и недорогих ремонтов, которые предполагается провести в течение года, составляет 925 000 руб. Первоначальная стоимость амортизируемых основных средств на 1 января 2008 года равна 18 500 000 руб. За последние три года расходы на ремонт были равны:

– в 2005 году – 890 000 руб.;

– в 2006 году – 1 390 000 руб.;

– в 2007 году – 680 700 руб.

Таким образом, в среднем расходы на ремонт составляли:

(890 000 руб. + 1 390 000 руб. + 680 700 руб.) : 3 = 986 900 руб.

Сметная стоимость не превышает среднюю величину затрат на ремонт (925 000 руб.< 986 900 руб.). Поэтому предельная сумма резерва составляет 925 000 руб. А максимально возможный норматив отчислений в резерв соответственно равен:

925 000 руб. : 18 500 000 руб. Х 100 = 5

Произведя эти подсчеты, ООО «Мечта» установило в учетной политике на 2008 год максимальный 5-процентный норматив отчислений.

Допустим, что для ООО «Мечта» отчетными периодами по налогу на прибыль являются I квартал, полугодие, 9 месяцев. Тогда ежеквартально организация будет относить на затраты отчисления в резерв в размере:

18 500 000 руб. Х 5% : 4 кв. = 231 250 руб.

Предположим, что по итогам 2008 года фирма истратит на ремонт лишь 750 000 руб. В таком случае на 31 декабря 2008 года нужно будет включить в состав внереализационных доходов 175 000 руб. (925 000 – 750 000).

Нередко ремонт начинается в одном году, а заканчивается в другом. В таком случае расходы на ремонт списываются за счет средств резерва в том году, в котором подписаны документы о завершении ремонта. Это следует из письма Минфина России от 6 марта 2007 г. № 03-03-06/1/149.

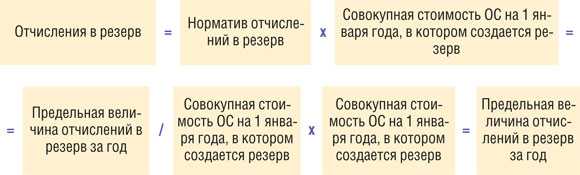

«Стандартный» вариант расчёта величины резерва

Расчёт средней стоимости ремонта ОС и определение предельной стоимости ремонта

В данном пункте рассмотрим формулы расчёта показателей, которые соответствуют этапам формирования резерва на ремонт ОС. Ежемесячные (или ежеквартальные) отчисления, накапливаемые в течение года, формируют резерв и в последний день отчётного года признаются в качестве расходов. Для расчёта резерва на ремонт определим, прежде всего, среднюю стоимость ремонта за предыдущие 3 года.

Формула имеет вид:

S сред = S 3 года / 3,

где:

S сред — средняя стоимость ремонта ОС,

S 3 года – стоимость ремонта ОС за предыдущие 3 года.

Для понимания того, что имеется ввиду, когда говорят о стоимости ремонта, важно уточнить, что к нему относится:

- затраты на покупку расходных материалов и запасных частей, необходимых при проведении ремонта,

- стоимость труда ремонтного персонала (своего или сторонних организаций),

- другие затраты на ремонт.

Зная среднюю стоимость ремонта, переходим к определению предельной стоимости ремонта:

То есть предельной величиной стоимости ремонта является та величина, которая меньше.

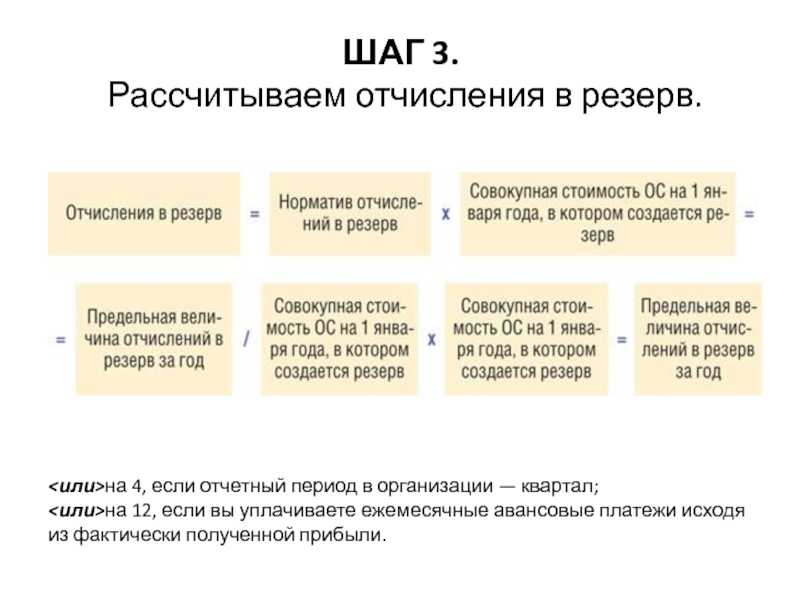

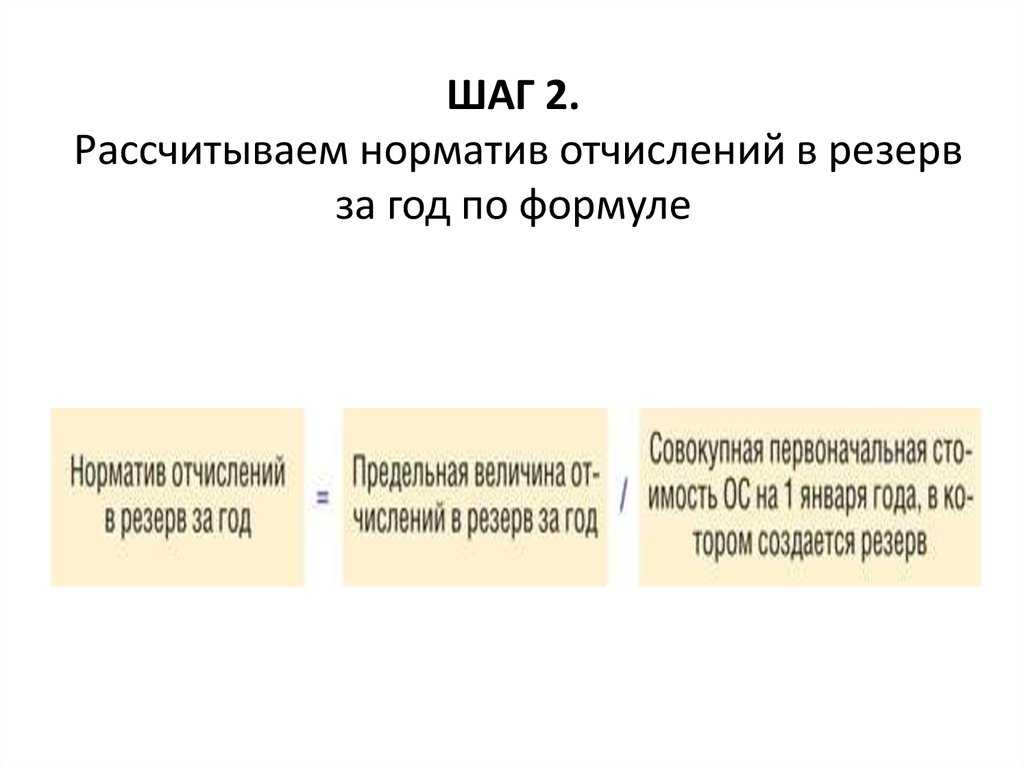

Расчёт норматива отчислений в резерв и расчёт величины резерва

Далее определим норматив отчислений в резерв:

∑SОС – рассчитывается как сумма стоимостей ОС – восстановительной (для ОС введённых в использование до 01.01.2002) и первоначальной (для ОС, используемых после 31.12.2001).

Далее рассчитываем ежемесячный – Rмес. (ежеквартальный Rкв.) размер отчислений в резерв:

Важный момент: каждая организация, делающая отчисления в резерв, каждый квартал может уменьшать налогооблагаемую базу на сумму таких отчислений. Суммы отчислений признаются в качестве прочих расходов., а фактические расходы на ремонт списываются за счёт резерва.

Расходы на ремонт ОС важно подтверждать соответствующими документами, к которым относятся:

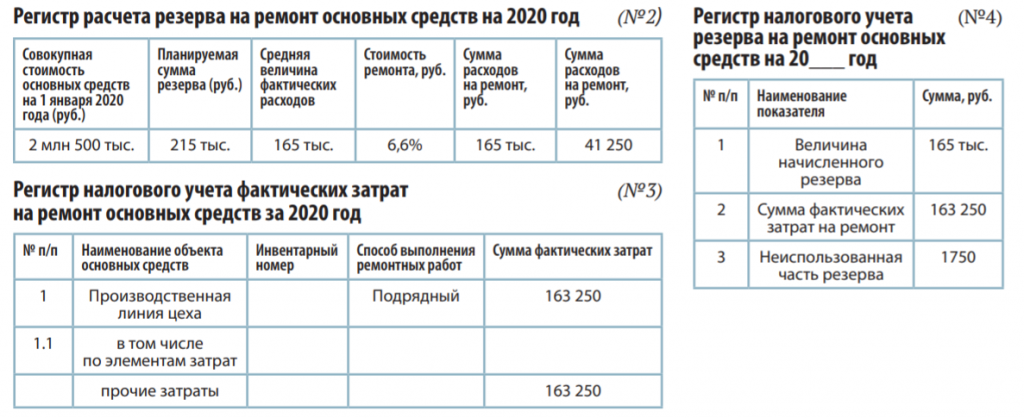

Пример расчёта резерва на ремонт ОС

Пример 1. В начале 2017 года компания ООО «Фьюжен Кампани» рассчитывает величину резерва на ремонт основных средств, при этом в смету занесена планируемая к затратам сумма в размере 700 тыс. руб. Лимит на признание величины резерва «стандартным» должен быть не более 850 тыс. руб., о чём указано в учётной политике ООО «Фьюжен Кампани».

Расходы, которые фактически были произведены организацией за предшествующие три года на ремонт ОС, равны 2 млн. руб.:

- 2016 год – 750 тыс. руб.,

- 2015 год – 550 тыс. руб.,

- 2014 год – 700 тыс. руб.

Ориентируясь на алгоритм, предложенный в пункте 2, рассчитаем величину средней стоимости ремонта ОС:

S сред = 2000000/3 = 666 667

Сумма, занесённая в смету планируемых расходов превышает среднюю стоимость ремонта (, поэтому предельная сумма резерва будет равна 666 667 руб. На 01.01.2017 на балансе организации числится ОС в общей (совокупной сумме) 9 млн. руб. Поэтому норматив отчислений в резерв должен составить 7,41% (666 667 руб. / 9 000 000 руб. * 100%). Данная величина также указывается в учётной политике организации.

Теперь рассчитаем величину ежемесячных и ежеквартальных отчислений:

Если организация производит отчисления в резерв каждый месяц:

Rмес = = 55 575 руб.;

Если организация производит отчисления в резерв каждый месяц:

Rкв = = 166 725 руб.

Резерв для новой организации и инвентаризация резерва

Важный момент в определении резерва – определение средней стоимости ремонта за предыдущие 3 года, однако, как быть организации, которая только начинает работать? Согласно положениям статьи 324 НК РФ, можно утверждать, что такие организации не могут создавать резерв. Однако и без знания данной статьи, опираясь только на логику, этот момент очевиден, так как стоимость ремонта за предыдущие три года будет равна нулю, и, следовательно, отчисления в резерв также будут нулевыми.

Недавно созданные организации должны соблюдать правила, изложенные в пункте 1 статьи 260 НК РФ, а именно – учитывать фактически понесённые расходы на ремонт основных средств в составе прочих расходов.

Что касается инвентаризации, которая должна происходить в конце налогового периода, важно отметить, что в самом начале этого процесса необходимо сравнить фактические расходы на ремонт с суммой накопленных отчислений в резерв. По результатам этого сравнения, положительная разница (если фактические расходы превысили отчисления) списывается на прочие расходы, а отрицательная разница (отчисления превышают расходы), или остаток неиспользованного резерва, учитывается в качестве внереализационного дохода организации

Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

С 01.01.2020 5-ю годами ограничен срок, не чаще которого налогоплательщик вправе сменить метод начисления амортизации с линейного на нелинейный и наоборот (ранее такое ограничение действовало только в отношении перехода с нелинейного метода на линейный) (п. 1 ст. 259 НК РФ). По завершении срока консервации основного средства проводится его расконсервация, т.е. комплекс мероприятий, направленных на начало его дальнейшего использования после периода консервации. Сегодня мы с Вами рассмотрим данную ситуацию на реальном примере и с помощью инструментов 1С: Бухгалтерии предприятия 8.

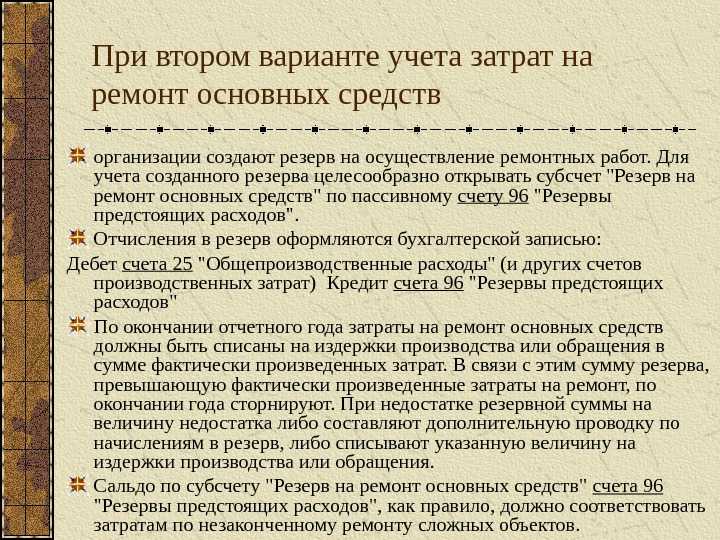

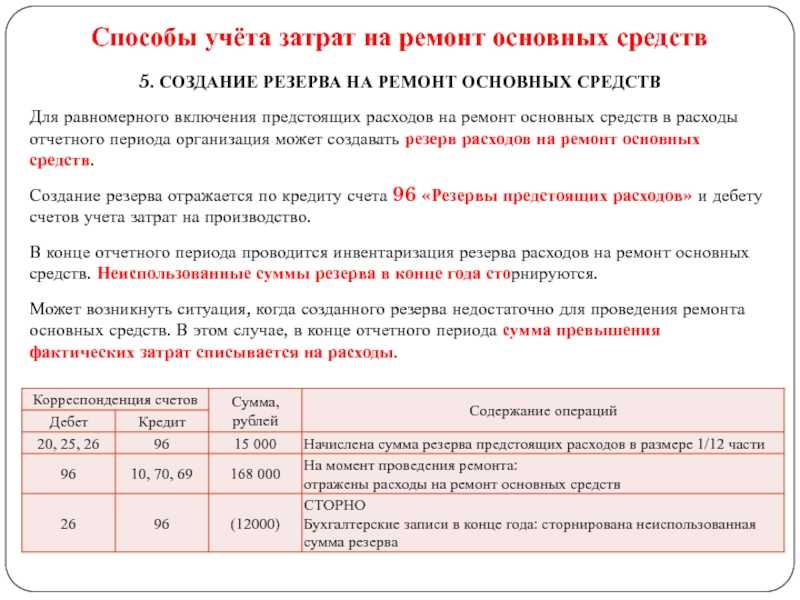

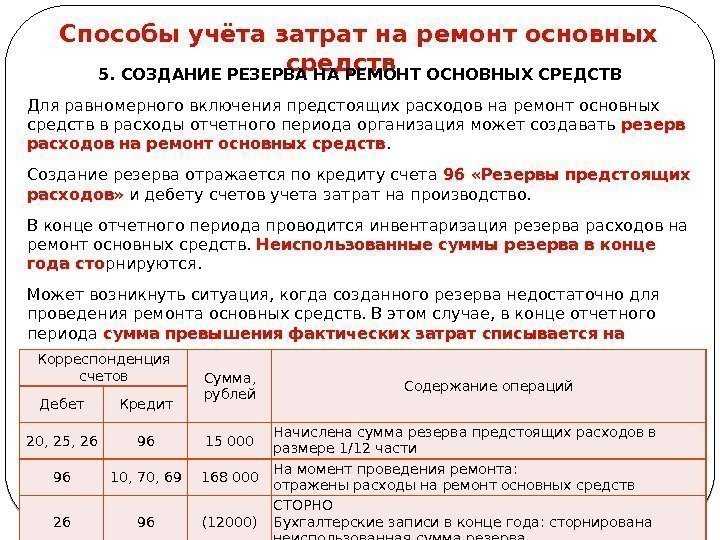

Резерв на ремонт основных средств

Если в организации с сезонным характером производства сумма расходов на обслуживание производства и управление им, включенная в фактическую себестоимость выпущенной продукции по установленным в организации нормам, превышает фактические затраты, то образовавшаяся разница резервируется как предстоящие расходы. Инвентаризационная комиссия проверяет обоснованность расчета и при необходимости может предложить скорректировать нормы затрат. Остатка на конец года по этому резерву быть не должно. Если размер созданного резерва превысил фактические затраты, организация может при инвентаризации скорректировать нормы затрат либо перевести разницу на счет 97 «Расходы будущих периодов».

Создание данного резерва непосредственно связано с сезонным характером производства, т. е. когда производство напрямую зависит от сезонных (природно-климатических) условий, например, переработка сельскохозяйственной продукции или летний оздоровительный сезон в пионерском лагере. Разница между фактическими затратами и плановыми отчислениями отражается проводкой: Д-т 97 К-т 96. Погашение этой суммы (списание на себестоимость) производится только после пересмотра сметной стоимости затрат по подготовительным работам в связи с сезонным характером производства.

К условным фактам хозяйственной деятельности относятся в том числе гарантийные обязательства организации в отношении проданной ею в отчетном периоде продукции, товаров, выполненных работ, оказанных услуг. Последствием условного факта, определяемым по состоянию на отчетную дату при формировании бухгалтерской отчетности, может быть условное обязательство, порождающее условный убыток. Проводки по Созданию Резерва на Ремонт основных Средств

Читайте на сайте «Россия-Украина»:

- Проводки при Возврате Автомобиля у Продавца

- Проводки при Оплате Услуг при Упрощенной Системе Налогообложения

- Проводки Списание Товаров по Взаимозачету

- Программа для Подтверждение Регистрации на Госуслугах

- Продажа Квартиры по ДДУ после Подписания Акта пп

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Резерв по претензиям, искам1

Рассчитайте резерв по претензиям и искам, если получили претензию, по которой не будет судебного разбирательства, либо исковое требование, по которому будет судебное урегулирование. Также резерв рассчитайте в случае, если получили исполнительный документ, из которого неясно, кому платить и по какому КБК. Например, в учреждение поступил иск на уплата штрафа, а реквизитов для его перечисления нет.

Такие правила – в СГС «Резервы», , Методических рекомендаций, доведенных письмом . Дополнительные разъяснения дает Минфин в письмах , , .

Пример: как рассчитать резерв по претензионным требованиям и искам

Учреждение «Альфа» просрочило оплату по контракту с ООО «Мастер». ООО обратилось в суд. Судебное заседание состоится в 2020 году. В 2019 году юрист учреждения с высокой степенью вероятности оценил, что судебное решение будет не в пользу учреждения. Бухгалтер «Альфы» рассчитал, что выплата ООО «Мастер» составит:

- 1700 руб. – пени;

- 200 руб. – судебные издержки ООО «Мастер».

Бухгалтер рассчитал величину данного резерва по претензионным требованиям и искам на 2020 год: 1700 руб. + 200 руб. = 1900 руб.

Учет резерва по претензиям и искам ведите на «Резервы предстоящих расходов». Используйте отдельный код аналитики, например, счет 401.62. Закрепите в учетной политике, что этот счет используется для резерва по претензиям и искам.

Резерв примите к учету в полной сумме претензионных требований и исков с учетом экспертного мнения. В случае досудебного урегулирования отразите резерв на дату получения претензионного требования. Если досудебного урегулирования не будет – на дату уведомления о принятии иска. Об этом – в СГС «Резервы».

По претензиями и искам, которые предъявлены к публично-правовому образованию и подлежат удовлетворению за счет казны, резерв признайте в бухучете в двух случаях:

- предполагается досудебное урегулирование предъявленных требований;

- есть основания для обжалования судебного акта.

Если эти условия не выполняются, в бухучете отразите обязательство по судебному акту — исполнительному документу. Резерв в бухучете не признавайте. Об этом сказано в СГС «Резервы».

Проводки, как учесть резерв по претензиям и искам, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

КРБ.1.401.20.29Х |

КРБ.1.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

КРБ.1.501.93.29Х |

КРБ.1.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

КРБ.1.401.62.29Х |

КРБ.1.302.9Х.73Х |

|

по оплате других налогов и платежей |

КРБ.1.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

КРБ.1.501.13.29Х |

КРБ.1.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

КРБ.1.502.99.29Х |

КРБ.1.502.11.29Х |

|

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

0.401.20.29Х |

0.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.29Х |

0.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

0.401.62.29Х |

0.302.9Х.73Х |

|

по оплате других налогов и платежей |

0.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.29Х |

0.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.29Х |

0.502.11.29Х |

|

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

0.401.20.29Х |

0.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.29Х |

0.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

0.401.62.29Х |

0.302.9Х.73Х |

|

по оплате других налогов и платежей |

0.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.29Х |

0.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.29Х |

0.502.11.29Х |

|

Смотрите, и . |

Заключительные положения

Список видов резервов, которые учреждение вправе создать является открытым. Действующее законодательство отдает на откуп учетной политики возможность формирования резервов. Однако необходимо учитывать, что для возможности создания резерва должны быть соблюдены обязательные общие критерии, при выполнении которых резервы признаются в учете.

В данной статье не шла речь о таких резервах, как:

- резерв по претензиям, искам;

- резерв по гарантийному ремонту;

- резерв по реструктуризации;

- резерв по убыточным договорным обязательствам;

- резерв по сомнительной задолженности.

Вместе с тем организациям бюджетной сферы о них также следует знать и помнить и в определенных обстоятельствах создавать. Ведь не отражение в отчетности резервов не позволяет предоставить пользователям этой отчетности достоверную информацию об имеющихся у учреждения отложенных обязательствах. В свою очередь, своевременное начисление резервов предстоящих расходов позволит более корректно сформировать финансовый результат, не перенося на следующий финансовый год расходы, которые относятся к текущему году.