- Персональная надбавка к должностному окладу

- Рубрика «Вопрос – ответ»

- Способ 3. Возместить расходы на медицинские услуги или санаторное лечение

- Зарабатывай деньги

- Выплаты в натуральной форме

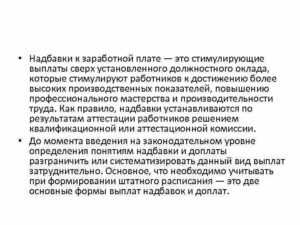

- Особенности доплаты и надбавок к заработной плате

- Момент признания расходов

- Особые условия труда – что это такое?

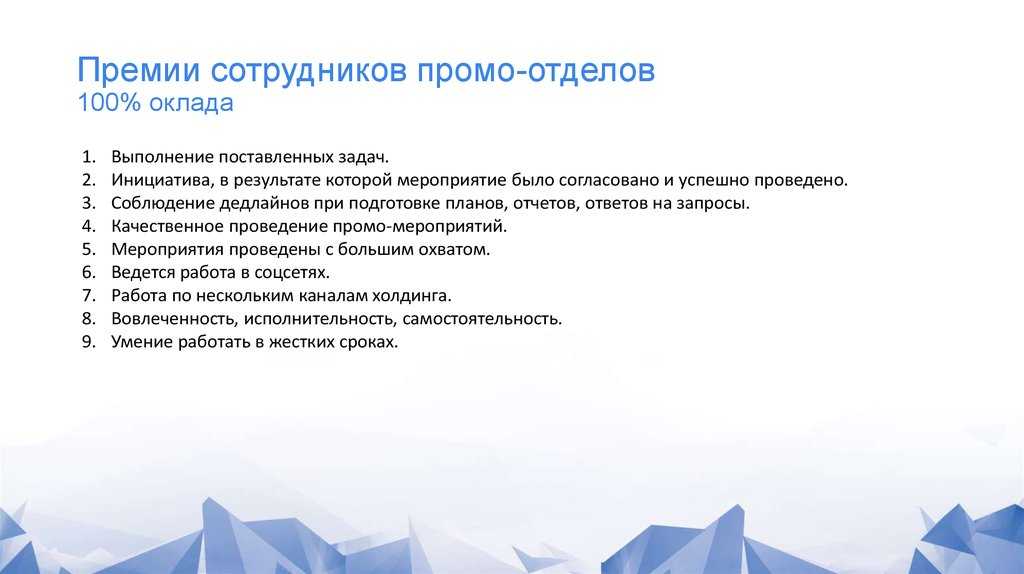

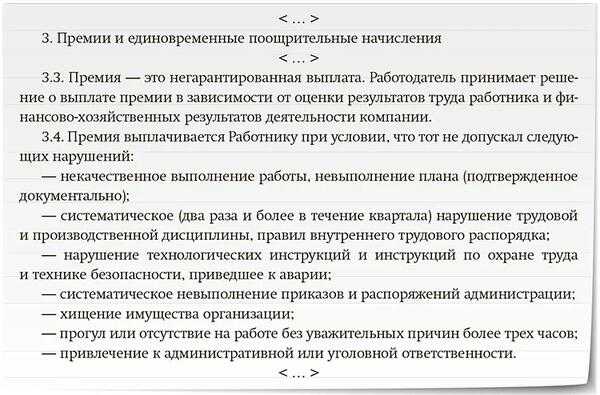

- Положение о премировании работников

- Оформление персональной надбавки

- Ходатайство и приказ о персональной надбавке

- Кому назначают персональную надбавку, а кому нет

- Сущность персональной надбавки

- Надбавки к заработной плате

- Какие расходы нельзя учесть

- Важные нюансы персональных прибавок

- Нормируемые расходы

- Сущность персональной надбавки

- Оформление персональной надбавки

- Ходатайство и приказ о персональной надбавке

Персональная надбавка к должностному окладу

Порядок установления надбавок за профессиональное мастерство в коммерческих организациях следующий: 1) определение состава (перечня) и численности рабочих, которым они устанавливаются; 2) определение условий их установления: критерии и показатели, их количественная и качественная характеристики, шкалы дифференциации размеров надбавок; 3) установление порядка их применения: разработка положений о выплате этих надбавок, доведение их до работников организации, соблюдение гласности и пр. Показатели (критерии) для установления надбавок за высокое профессиональное мастерство для различных профессионально-квалификационных групп рабочих разрабатывают непосредственно в организации. Для принятия объективных решений при установлении надбавок и оценке профмастерства рабочих целесообразно создать квалификационную комиссию.

Рубрика «Вопрос – ответ»

Вопрос №1. Коневу К.Д., единственному учредителю АО «Статус», выплачена премия в сумме 10.740 руб. за высокое качество выполнение трудовых показателей. Может ли «Статус» учесть данные расходы при расчете налога на прибыль?

Согласно позиции Минфина, расходы на дополнительные выплаты и поощрения единственному учредителю компании не могут уменьшать налоговую прибыль в случае, если с учредителем отсутствует трудовой договор.

Вопрос №2. Мастеру пуско-наладочного цеха ООО «Серп и Молот» выплачена премия за получение степени магистра гуманитарных наук. Уменьшают ли данные расходы налогооблагаемую прибыли компании?

Так как научная степень сотрудника не связана с выполнением ним трудовых обязанностей, премия не может быть учтена в налоговых расходах ООО «Серп и Молот».

Способ 3. Возместить расходы на медицинские услуги или санаторное лечение

Если сотрудник проходил платное медицинское обследование, лечение или реабилитацию, работодатель может возместить его расходы — без уплаты НДФЛ и страховых взносов. Чтобы выплатить компенсацию без налоговых последствий, нужно соблюсти три условия:

-

Сотрудник предоставляет документ, подтверждающий оплату. Например, справку из медицинской организации, квитанцию или чек. Ещё лучше, если сотрудник приложит договор оказания услуг — это снизит шансы на лишние проверки со стороны налоговой службы.

-

Медицинское учреждение работает по действующей лицензии. Проверить статус можно по Единому реестру лицензий: достаточно указать номер лицензии или ИНН организации.

-

У компании есть нераспределенная прибыль за предыдущий календарный год — и её сумма больше, чем размер компенсации.

Нарушение хотя бы одного из условий создаcт риски при налоговых проверках. Если инспекторы заинтересуются частыми переводами в пользу сотрудников, то проведут дополнительную проверку и начислят НДФЛ за необоснованную выплату.

Важно. Ограничений по размеру и количеству компенсаций за медуслуги нет

Главное, чтобы их общая сумма не превышала нераспределённую прибыль организации за отчётный период — иначе придётся объяснять инспекторам, откуда взялись лишние деньги.

Вместо медицинских услуг можно компенсировать стоимость санаторно-курортных путёвок. Правило действует как для сотрудников, так и для членов их семей — супруга и детей до 16 лет. Условия аналогичные: подтвердить документами и не превысить нераспределённую прибыль. Только вместо Единого реестра лицензий санаторий нужно проверить по Реестру курортного фонда.

Зарабатывай деньги

Ответ на вопрос:

Сотрудник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель – досрочно отменить поручение о ее выполнении.

О досрочном прекращении работы в режиме расширения зон обслуживания сотрудника нужно уведомить в письменной форме не позднее чем за три рабочих дня.

Если сотрудник хочет досрочно отказаться от выполнения дополнительной работы, он также должен предупредить об этом работодателя за три рабочих дня, подав письменное заявление. Такой порядок предусмотрен в части 4 статьи 60.2 Трудового кодекса РФ.

Независимо от того, кто являлся инициатором прекращения дополнительной работы на основе оформленного уведомления или полученного от работника заявления, издайте приказ об отмене расширения зон обслуживания.

Типовая форма приказа не предусмотрена, поэтому составьте его в произвольной форме. Приказ подтвердит, что обе стороны знают об отмене совмещения, и зафиксирует его дату, а также проинформирует всех заинтересованных об этом изменении.

В частности, приказ станет основанием для бухгалтерии прекратить выплаты за расширение зон обслуживания.

Образцы см в Прилагаемых материалах.

Но обращаем Ваше внимание, что выполнение дополнительной работы по другой должности, как правило, оформляется через совмещение должностей. Подробности в материалах Системы Кадры:

Подробности в материалах Системы Кадры:

1. Ситуация: Как отменить совмещение

Сотрудник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель – досрочно отменить поручение о ее выполнении.

Если сотрудник хочет досрочно отказаться от выполнения дополнительной работы, он также должен предупредить об этом работодателя за три рабочих дня, подав письменное заявление. Такой порядок предусмотрен в части 4 статьи 60.2 Трудового кодекса РФ.

Независимо от того, кто являлся инициатором прекращения дополнительной работы на основе оформленного уведомления или полученного от работника заявления, издайте приказ об отмене совмещения.

Типовая форма приказа не предусмотрена, поэтому составьте его в произвольной форме. Приказ подтвердит, что обе стороны знают об отмене совмещения, и зафиксирует его дату, а также проинформирует всех заинтересованных об этом изменении.

В частности, приказ станет основанием для бухгалтерии прекратить выплаты за совмещение.

Отмена происходит в одностороннем уведомительном порядке без необходимости получать согласие второй стороны. Аналогичный подход применяют и в случае увольнения.

Соглашение к трудовому договору при увольнении стороны заключают, только если в нем нужно прописать специальные условия расторжения, например особый срок увольнения или выплату дополнительной компенсации.

Если сотрудник уведомляет об увольнении (прекращении работы) в общем порядке за две недели и работодатель не планирует договариваться об особых условиях, то на основе заявления издают организационный приказ на увольнение без оформления каких-либо дополнительных соглашений.

Иван Шкловец

заместитель руководителя Федеральной службы по труду и занятости

2. Образец: Уведомление об отмене работы в режиме расширения зон обслуживания

«Альфа»ИНН 7708123459, КПП 770801001, ОКПО 98756423

полное наименование организации

УВЕДОМЛЕНИЕо прекращении работыв режиме совмещения

бухгалтеру Ивановой Е.В.

Выплаты в натуральной форме

Расходы на приобретение (изготовление) имущества, переданного в счет оплаты труда, тоже уменьшают налогооблагаемую прибыль. В зависимости от вида переданного имущества и применяемой учетной политики при оценке таких расходов нужно руководствоваться положениями статей 318, 319 и 320 Налогового кодекса РФ.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на оплату жилья и проезд сотрудников, которые постоянно проживают в другом городе? Выплата компенсации предусмотрена в трудовых договорах.

Да, можно. Однако для этого необходимо выполнение некоторых условий.

Во-первых, расходы на оплату жилья иногородних (иностранных) сотрудников должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Обосновать привлечение сотрудников из других городов (государств) можно, например, отсутствием специалистов необходимой квалификации по местонахождению организации. Подтвердить такие расходы можно проездными билетами, счетами гостиниц, договорами на аренду квартир и т. п.

Во-вторых, оплата жилья за счет организации должна быть предусмотрена в трудовых договорах, заключенных с иногородними (иностранными) сотрудниками. Контролирующие ведомства считают, что компенсация расходов на оплату жилья и проезд сотрудников, которые постоянно проживают в другой местности (с определением конкретного размера такой компенсации), является частью их зарплаты, выданной в натуральной форме. При расчете налога на прибыль расходы на оплату труда учитываются, если они предусмотрены трудовыми договорами (ст. 255 НК РФ). При этом размер оплаты труда считается установленным, если из условий трудового договора, заключенного с конкретным сотрудником, можно точно установить, какую сумму этот сотрудник вправе потребовать от организации исходя из фактически выполненного объема работы. А поскольку выдавать в натуральной форме более 20 процентов зарплаты нельзя (ч. 2 ст. 131 ТК РФ), в налоговую базу по налогу на прибыль компенсации расходов на оплату жилья и проезд можно включить лишь в пределах 20 процентов от общей суммы зарплаты, начисленной сотруднику. Такие разъяснения содержатся в письмах Минфина России от 19 марта 2013 г. № 03-03-06/1/8392, от 2 мая 2012 г. № 03-03-06/1/216, ФНС России от 12 января 2009 г. № ВЕ-22-3/6. Компенсация расходов на оплату жилья за периоды, когда сотрудник не состоял в штате организации (трудовой договор с ним не был заключен), при расчете налога на прибыль не учитывается (письмо Минфина России от 19 марта 2013 г. № 03-03-06/1/8392).

Если выплата компенсации предусмотрена не в трудовом договоре, а в других документах (например, в коллективном договоре), норматив 20 процентов на выплату зарплаты в натуральной форме можно не соблюдать. Однако в этом случае расходы на выплату компенсации нельзя будет учесть при расчете налога на прибыль. По мнению контролирующих ведомств, если компенсация не предусмотрена трудовым договором, у организации нет оснований для того, чтобы приравнивать ее к выплатам за фактически выполненный объем работ. Такую компенсацию следует квалифицировать как иные выплаты, произведенные в пользу сотрудника, не связанные с его трудовыми обязанностями (п. 29 ст. 270 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 12 января 2009 г. № ВЕ-22-3/6.

Совет: есть аргументы, которые позволяют в полной мере учитывать расходы на оплату (компенсацию) стоимости жилья и проезда сотрудников при расчете налога на прибыль. Они заключаются в следующем.

В состав расходов на оплату труда включаются любые начисления в денежной и (или) натуральной форме, а также расходы, связанные с содержанием сотрудников, предусмотренные законодательством, трудовыми (коллективными) договорами (ст. 255 НК РФ).

Статья 131 Трудового кодекса РФ, которая устанавливает 20-процентное ограничение натуральных выплат в общей сумме ежемесячной зарплаты, распространяется только на трудовые отношения и не может применяться при расчете налогов. Поэтому, если оплата (компенсация) стоимости жилья и проезда обусловлена производственной необходимостью, а не удовлетворением социальных потребностей сотрудников, такие затраты можно полностью учесть при расчете налога на прибыль в силу прямого указания статьи 255 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233).

Особенности доплаты и надбавок к заработной плате

Особенности определяются тем, какими документами организации выплаты закрепляются. В соответствии со статьей 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются:

- коллективными договорами,

- соглашениями,

- локальными нормативными актами (например, Положение по оплате труда, Положение о премировании и т.п.)

Действующая отражается и в штатном расписании, в нем указываются постоянно действующие надбавки. Приказами и распоряжениями назначаются разовые компенсации и поощрения.

В небольших компаниях, как правило, основным документом, устанавливающим систему поощрений и компенсаций, является приказ и трудовой договор конкретного сотрудника.

Со всеми локальными нормативно-правовыми актами, имеющими отношение к системе оплаты труда, каждый работник должен быть ознакомлен под подпись.

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.

Особые условия труда – что это такое?

Руководители, чтобы не нарушить законодательство, должны четко понимать, кто на предприятии трудится в особых условиях, а кто в обычных. Ведь для первых предусмотрена более высокая оплата.

- Работа в нормальных условиях имеет следующие признаки:

- продолжительность рабочего дня – 8 часов;

- дневная смена;

- рабочая неделя – 40 часов;

- условия погоды – нормальные;

- работа по месту проживания, а не в удаленной местности; полное выполнение санитарных норм.

Получается, несоблюдение этих требований делает условия труда особыми

. Правда, получение большего оклада на постоянной основе возможно, если подобные факторы действуют регулярно. То есть, рабочая неделя больше нормы, как и продолжительность смены, сотрудник может работать в ночную смену.

Если опираться конкретно на трудовое законодательство, то можно понять, что особые условия сопровождаются появлением каких-либо неблагоприятных факторов. Это могут быть условия труда на предприятии или климатические условия. На деле такие сотрудники работают с вредными, опасными и ненормированными условиями. В ст. 149 ТК РФ также есть перечисление условий, которые не относятся к числу нормальных, но носят при этом лишь временный характер.

Сюда относятся:

- -работа в выходные и праздничные дни;

- -увеличение длительности рабочего дня (например, нужно выполнить работу к определенному сроку, из-за чего сотруднику приходится задерживаться);

- -работа в ночную смену;

- -внутреннее совместительство.

В этом случае речь не идет о повышении ставки. Человек обычно получает доплату за дополнительный функционал или выработку часов.

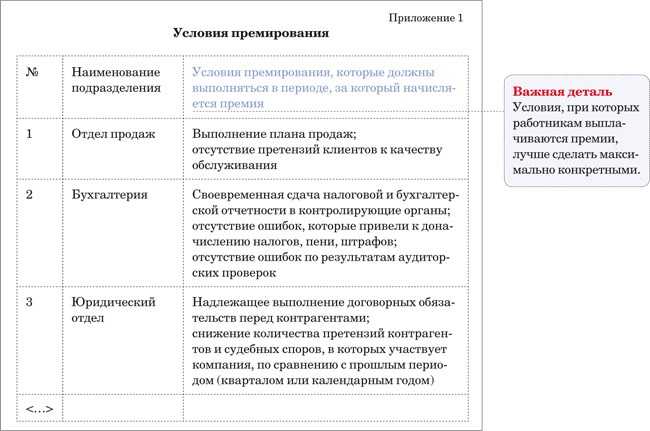

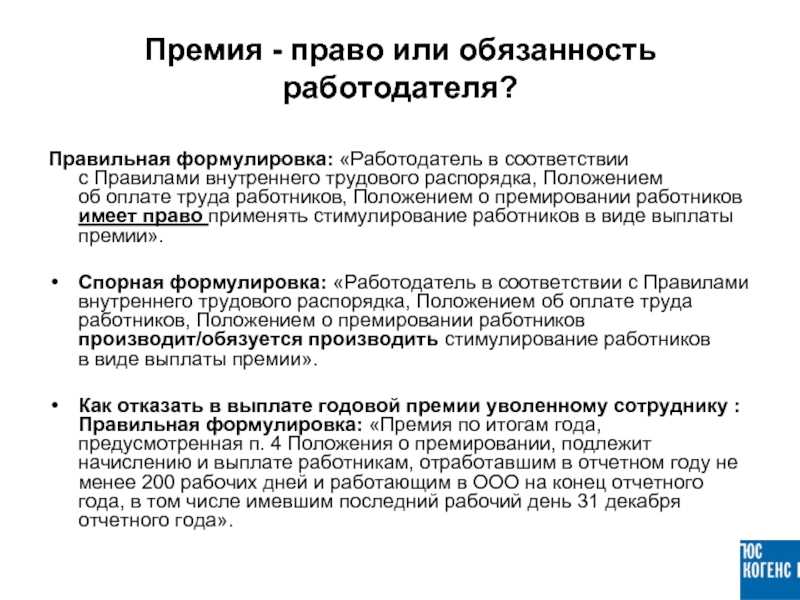

Положение о премировании работников

Вопрос: у нас дополнительные офисы, не структурные подразделения. Они не имеют отдельного расчетного счета. Можно ли для них отдельно прописать положение о премировании?

Ответ. Да, можно.

Вопрос: правомерно ли указать в положении о премировании уменьшение размера ежемесячной премии? Не ухудшает ли это положение работника? Размер премии в трудовом договоре не указан.

Ответ. В действующем законодательстве не предусмотрен термин «лишение премии». Для того чтобы лишить сотрудника премии, необходимо наличие в разработанной системе оплаты труда четких показателей премирования, с которыми работник ознакомлен. Если сотрудник четко знает, за какие показатели ему выплачивается премия, при каких условиях, то при невыполнении данных показателей ему не за что платить премию

Поэтому обратите внимание на то, чтобы в положении о премировании содержалась информация о круге премируемых лиц, источниках, показателях, условиях, размерах, периодах, сроках премирования, а также о порядке начисления, выплаты премий. Особое внимание уделите показателям премирования, они должны быть четкими и исчерпывающими

С положением следует обязательно ознакомить сотрудников.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Оформление персональной надбавки

Работодатель не обязан включать условия персональной надбавки в трудовой договор, так как это стимулирующая выплата. Но так как это все же часть оплаты труда, ее необходимо документально обосновать. Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период. В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д. В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

Читать дальше: Налог с продажи недвижимости для юридических лицВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки

Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме

Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).

Кому назначают персональную надбавку, а кому нет

Дополнительные персональные выплаты могут быть назначены любому штатному сотруднику организации, поскольку они плюсуются к его окладу, часто вычисляясь как процент от его размера. При этом оформление сотрудника в штат не имеет особого значения, на персональную надбавку может претендовать:

- заключивший обычный трудовой договор сотрудник;

- «срочник»;

- работающий по совместительству.

Не принято назначать персональные бонусные выплаты таким категориям трудящихся:

- внештатным сотрудникам;

- рабочим, трудящимся по договору подряда;

- заключившим гражданско-правовые договоры.

Сущность персональной надбавки

Сотрудник может получать не только «голый» оклад, но и дополнительные выплаты, в том числе назначаемые и помимо заработной платы.

В Трудовом кодексе нет точного определения надбавки. Входящая в состав заработной платы, отраженная в трудовом договоре или допсоглашении к нему надбавка является общей для всего персонала при наступлении определенных условий, например, за работу в некоторых климатических зонах, за вахтовый труд и др. Персональными такие надбавки не считаются.

Если же назначать надбавку работодатель не обязан, но он делает это для отдельных сотрудников в индивидуальном порядке, отражая условия назначения в специальном Положении, колдоговоре или другом локальном акте, такая выплата и будет персональной надбавкой. Право назначать такие выплаты работодателем предоставляет ст. 135 ТК РФ.

Надбавки к заработной плате

N 1072 «О денежном довольствии военнослужащих, проходящих военную службу по призыву»*(2) — приказываю:

1. Утвердить прилагаемый Порядок выплаты ежемесячной надбавки за классную квалификацию (квалификационную категорию, квалификационный класс) военнослужащим внутренних войск МВД России.

3. Контроль за выполнением настоящего приказа возложить на заместителя Министра — главнокомандующего внутренними войсками МВД России генерала армии Н.Е. Рогожкина.

| Министр генерал армии | Р. Нургалиев |

Зарегистрировано в Минюсте РФ 13 апреля 2012 г.

Регистрационный N 23831

*(1) Собрание законодательства Российской Федерации, 2011, N 45, ст. 6336; 2012, N 50, ст. 6960; 2013, N 27, ст. 3477.

*(2) Собрание законодательства Российской Федерации, 2012, N 1, ст. 117; N 17, ст. 1984.

*(3) Зарегистрирован в Министерстве юстиции Российской Федерации 20 апреля 2005 года, регистрационный N 6525.

*(4) Зарегистрирован в Министерстве юстиции Российской Федерации 15 сентября 2006 года, регистрационный N 8305.

Какие расходы нельзя учесть

Выплаты сотрудникам, перечисленные в статье 270 Налогового кодекса РФ, нельзя учесть при расчете налога на прибыль ни при каких условиях. К ним, например, относятся:

вознаграждения помимо тех, которые выплачены по трудовым (коллективным) договорам (п. 21 ст. 270 НК РФ);

премии, выданные сотрудникам за счет средств специального назначения (нераспределенной прибыли) или целевых поступлений (п. 22 ст. 270 НК РФ);

отпускные за дополнительно предоставленный отдых по коллективному договору (сверх предусмотренного в законодательстве) (п. 24 ст. 270 НК РФ);

материальная помощь (п. 23 ст. 270 НК РФ). Исключение могут составить выплаты в виде материальной помощи, которые являются элементом системы оплаты. При этом должны соблюдаться определенные условия, а именно: материальная помощь должна быть предусмотрена коллективным договором, связана с выполнением трудовой функции и зависеть от размера оплаты труда. К таким выплатам, например, могут быть отнесены суммы материальной помощи, выплата которых приурочена к очередным отпускам сотрудников. Об этом сказано в письмах Минфина России от 15 мая 2012 г. № 03-03-10/47 (адресовано ФНС России) и от 11 апреля 2012 г. № 03-03-06/1/192.

Важные нюансы персональных прибавок

Все финансовые вопросы важно правильно регламентировать и учитывать все законодательные тонкости

При назначении персональных прибавок работодателю обязательно нужно брать во внимание некоторые обстоятельства:

- Правильно оформленная персональная надбавка по бухгалтерии проходит как «расходы на оплату труда».

- Надбавку начисляют одновременно с заработной платой.

- Данная выплата включается в расчет среднего заработка, нужный для исчисления, например отпускных (Постановление Правительства РФ № 922 от 24 декабря 2007 года в редакции 15.10.2014 г.).

- При нарушении прописанного в положении о надбавке срока, когда выплата необоснованно и неожиданно для сотрудника прекращается раньше, работник вправе требовать доначисления надбавки и выплаты пени за просрочку.

- Если начальником структурного подразделения не будет вовремя отправлена служебная записка, персональные выплаты будут прекращены, ведь именно этот документ является основанием для издания приказа о начислении средств.

- Если работника, получающего персональную надбавку, перевели на другую должность, право на надбавку за ним не сохраняется, если она не предусмотрена положениями новой должности.

- Смена руководства организации может повлечь за собой изменения в положениях о персональных надбавках.

- Персональную надбавку обязательно отражают в штатном расписании, указывая номера приказов о ее начислении.

Нормируемые расходы

Некоторые расходы учитываются в составе затрат в пределах норм. К нормируемым расходам на оплату труда относятся:

расходы на негосударственное пенсионное обеспечение (абз. 4 п. 16 ст. 255 НК РФ);

расходы на добровольное страхование сотрудников (п. 16 ст. 255 НК РФ);

расходы на личное страхование сотрудников (на случай смерти и (или) причинения вреда здоровью) (абз. 6 п. 16 ст. 255 НК РФ);

расходы на возмещение процентов, уплаченных сотрудниками по кредитам и займам на приобретение (строительство) жилья (п. 24.1 ст. 255 НК РФ).

В частности, общая сумма платежей по договорам долгосрочного страхования жизни сотрудников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения в совокупности с дополнительными взносами на накопительную часть пенсий не должна превышать 12 процентов от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

Сущность персональной надбавки

Сотрудник может получать не только «голый» оклад, но и дополнительные выплаты, в том числе назначаемые и помимо заработной платы.

В Трудовом кодексе нет точного определения надбавки. Входящая в состав заработной платы, отраженная в трудовом договоре или допсоглашении к нему надбавка является общей для всего персонала при наступлении определенных условий, например, за работу в некоторых климатических зонах, за вахтовый труд и др. Персональными такие надбавки не считаются.

Если же назначать надбавку работодатель не обязан, но он делает это для отдельных сотрудников в индивидуальном порядке, отражая условия назначения в специальном Положении, колдоговоре или другом локальном акте, такая выплата и будет персональной надбавкой. Право назначать такие выплаты работодателем предоставляет ст. 135 ТК РФ.

Оформление персональной надбавки

Работодатель не обязан включать условия персональной надбавки в трудовой договор, так как это стимулирующая выплата. Но так как это все же часть оплаты труда, ее необходимо документально обосновать. Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период. В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д. В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

Читать дальше: Как продать автомобиль самостоятельно в 2021 годуВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки

Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме

Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).