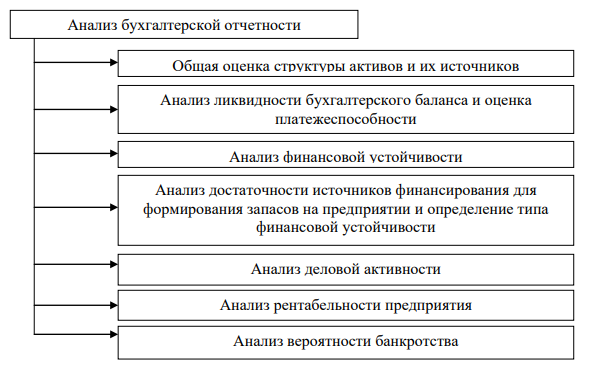

- Права и обязанности руководства и учредителей на время проверки

- Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

- Для чего используется анализ финансового состояния предприятия

- Зарубежные методики проведения финансового анализа

- Поэтапный анализ финансовой ситуации юридического лица

- Цель проведения финансового анализа физического лица при банкротстве

- Оценка банкротства

- Аудит при банкротстве предприятия

- Подходы (количественный/качественный)

- Дополнительные вопросы

- Может ли аудитор проводить финансовый анализ предприятия

- Могут ли заставить директора вернуть деньги по неэффективным сделкам

- Процедура банкротства предприятия

- Собрание кредиторов

- Финансовое оздоровление

- Внешнее управление

- Конкурсное производство

- Правила проведения диагностики

- Что такое ложная несостоятельность, ответственность при выявлении

- Финансовое оздоровление

- Для чего используется анализ финансового состояния предприятия

Права и обязанности руководства и учредителей на время проверки

Если судебная инстанция удовлетворила ходатайство о признании должника банкротом (независимо от того, кем было подано заявление), инициировав первую стадию банкротства, наблюдение, права руководства и учредителей несколько сокращаются. Контроль над предприятием переходит арбитражному управляющему. Любые решения, влияющие на деятельность организации, должны утверждаться им лично. В то же время ординарные обязанности руководители компании продолжают выполнять.

должника банкротом (независимо от того, кем было подано заявление), инициировав первую стадию банкротства, наблюдение, права руководства и учредителей несколько сокращаются. Контроль над предприятием переходит арбитражному управляющему. Любые решения, влияющие на деятельность организации, должны утверждаться им лично. В то же время ординарные обязанности руководители компании продолжают выполнять.

Анализ финансового состояния неплатежеспособного предприятия должен осуществляться при полном содействии со стороны правления компании. По требованию арбитражного управляющего должна предоставляться вся документация и отчетность организации.

Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

Следующая методика американского экономиста, профессора финансов

Нью-Йоркского университета Э.Альтана, используемая в данной работе, является пятифакторная модель

оценки вероятности банкротства. Динамика Z – показателя вероятности банкротства

рассчитанная по методике Альтмана (пятифакторная модель) за 2015-2017 гг.

представлена в таблице 8.

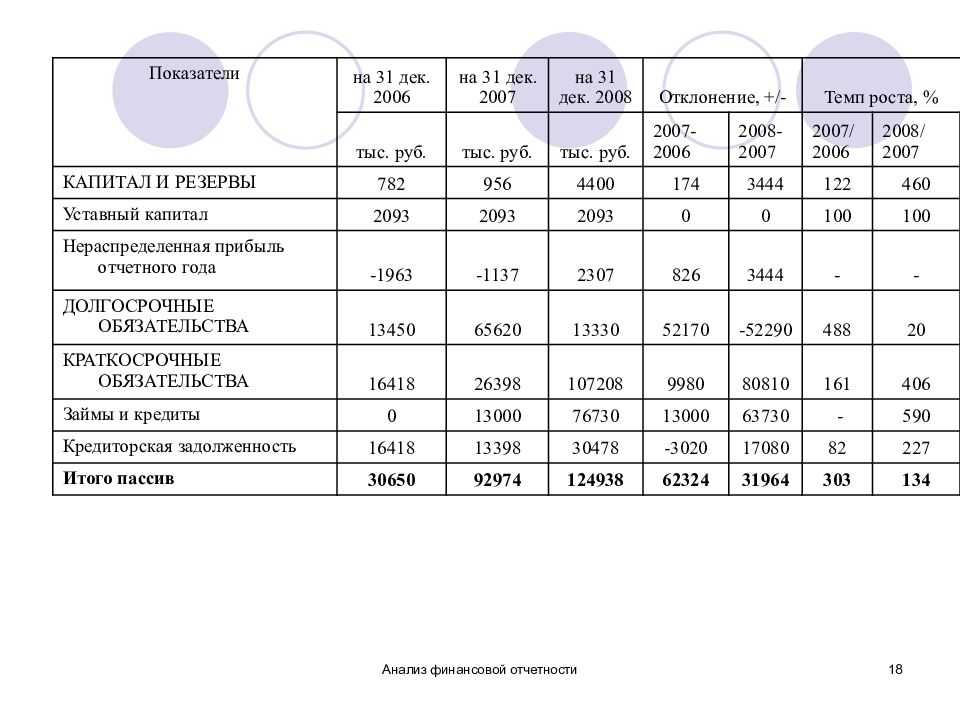

Таблица 2 – Динамика Z – показателя вероятности банкротства рассчитанная по методике Э.Альтмана (пятифакторная модель) за 2015-2017 гг.

Таким образом, оценка вероятности банкротства, проведенная и

использованием пятифакторной модели Э.Альтмана показала, что ООО «Сибирская

водочная компания» в 2015 году имела уровень вероятности банкротства от 80 до

100%, что было связано в первую очередь низкой по отношению к 2016 и 2017 году

доходности совокупных активов, вызванной низким уровнем в 2015 году по

отношению к 2016 и 2017 году величиной выручки. В 2016 году вероятность

банкротства на предприятии снизилась до уровня 35-50%, а в 2017 году составила

15 – 20%. Причиной снижения уровня вероятности банкротства стал существенный

рост выручки от продаж производимой ООО

«Сибирская водочная компания» продукции, а как следствие и рост доходности

активов.

На рисунке 2 представлена динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель).

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Анализируя каждый из составляющих показателей, на основании которых

формируется итоговый Z – показатель вероятности банкротства, стоит отметить

существенный рост удельного веса нераспределенной прибыли в совокупных активах

в 2017 году относительно 2016 года (+376,67%); рост уровня рентабельности

совокупных активов; повышение коэффициент соотношения акционерного капитала (в

нашем случае раздел III

бухгалтерского баланса) и обязательств, а также существенное увеличение

доходности совокупных активов компании.

В итоге, за анализируемый период

Z – показатель вероятности банкротства, рассчитанный по методике

Э.Альтмана (пятифакторная модель), возрос на 1,5 коэффициентных пункта, в том

числе в 2016 году относительно 2015 года на 0,73 пункта и в 2017 году относительно

2016 года на 0,77 пункта, что позволило компании существенно снизить уровень

вероятности возникновения банкротства.

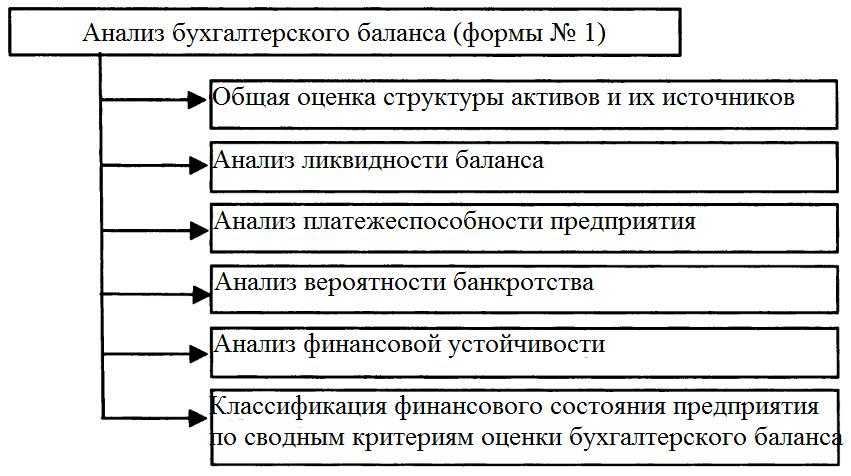

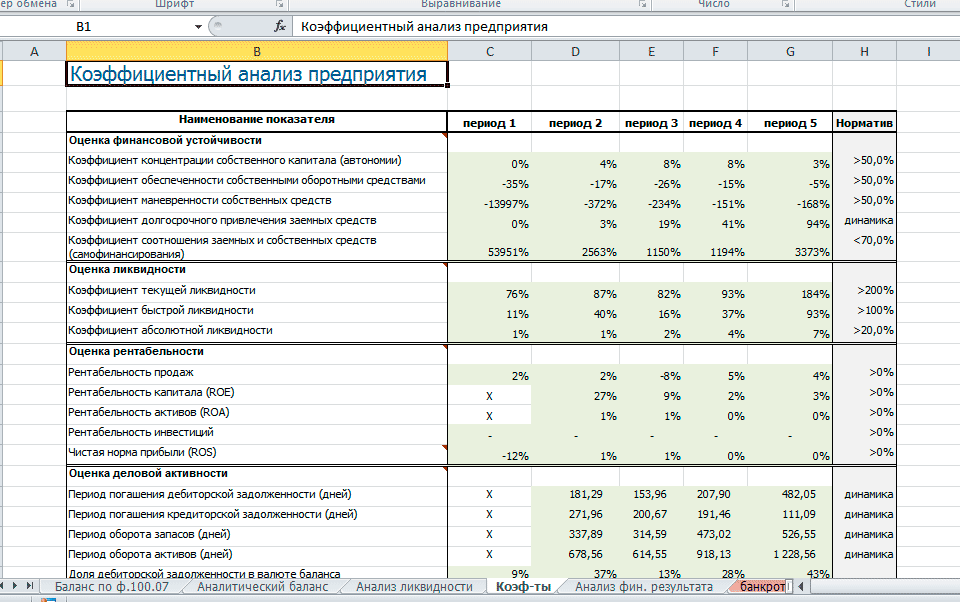

Для чего используется анализ финансового состояния предприятия

Финансовое состояние отражает текущую ситуацию в организации с точки зрения материального, инвестиционного и хозяйственного положения. Эта характеристика позволяет оценить имеющуюся обстановку и определить возможности к дальнейшему развитию.

Исследование финансового состояния предприятия необходимо при проведении судебной и досудебной процедуры признания банкротства. Его задачей является определение следующих аспектов:

- текущее положения организации;

- возможность ее развития в перспективе;

- имеющиеся активы и пассивы для выполнения долговых обязательств перед кредиторами и покрытия судебных издержек.

Ответы на все эти вопросы являются крайне важными не только для руководителей организации, но и для партнеров, контрагентов и подрядчиков. Анализ финансового положения является обязательным при проведении процедуры признания предприятия банкротом.

Зарубежные методики проведения финансового анализа

Рассмотрим применение зарубежных методик оценки финансовой несостоятельности. Американский экономист Альтман предлагает двухфакторную 2-модель.

Определение 4

В основе лежат всего 3 показателя: коэффициент покрытия, характеризующий ликвидность, и коэффициент финансовой зависимости, определяющий финансовую устойчивость. Анализу подверглись 19 организаций, были выявлены весовые коэффициенты каждого из факторов:

Z=-,3877-1,0736Кп=,0579Кф,

Z – вероятность банкротства, Кп – коэффициент покрытия, Кф – коэффициент финансовой зависимости или отношения заемных средств к валюте баланса.

Для компаний, где Z=0, вероятность обанкротиться 50%, если Z больше – вероятность банкротства составит менее 50%, соответственно, если Z меньше – более 50% с увеличением доли вероятности с ростом значения Z.

Пятифакторная Z-модель Альтмана выглядит так:

Z=1,2X1+1,4X2+3,3X3+,6X4+1,X5,

Z- уровень вероятности банкротства, X1 – отношение оборотного капитала к сумме всех активов, X2 – уровень рентабельности активов и капитала. Нераспределенная прибыль соотносится с суммой используемых активов. Этот показатель указывает на генерирование прибыли предприятия. X3 – уровень доходности активов. Чистый доход, то есть валовый за минусом налогов, входящих в цену продукции, соотносится с суммой используемых активов всего капитала и показывает достаточность доходов для возмещения текущих затрат и формирования прибыли. Xx – коэффициент отношения собственных средств к заемным. За рубежом собственный капитал не оценивается по балансовой стоимости, а только по рыночной стоимости акций предприятия, XRi – оборачиваемость активов, где объем продаж соотносится со средней стоимостью капитала. Сочетаясь с X2, данный показатель является мультипликатором формирования прибыли.

Модель Альтмана имеет шкалу уровня угрозы банкротства.

| Значение показателя Z | Вероятность банкротства |

| до 1,80 | Очень высокая |

| 1,81 – 2,70 | Высокая |

| 2,71 – 2,99 | Возможная |

| 3,00 и выше | Очень низкая |

Методология пятифакторной 2-модели позволяет использовать этот способ для прогноза банкротства предприятия в пределах 5 лет с точностью до 70-80 % с учетом рентабельности, динамики прибыли, коэффициента покрытия, коэффициента автономии и совокупных активов. Эта модель максимально точна, но пользователи извне не обладают достаточной информацией.

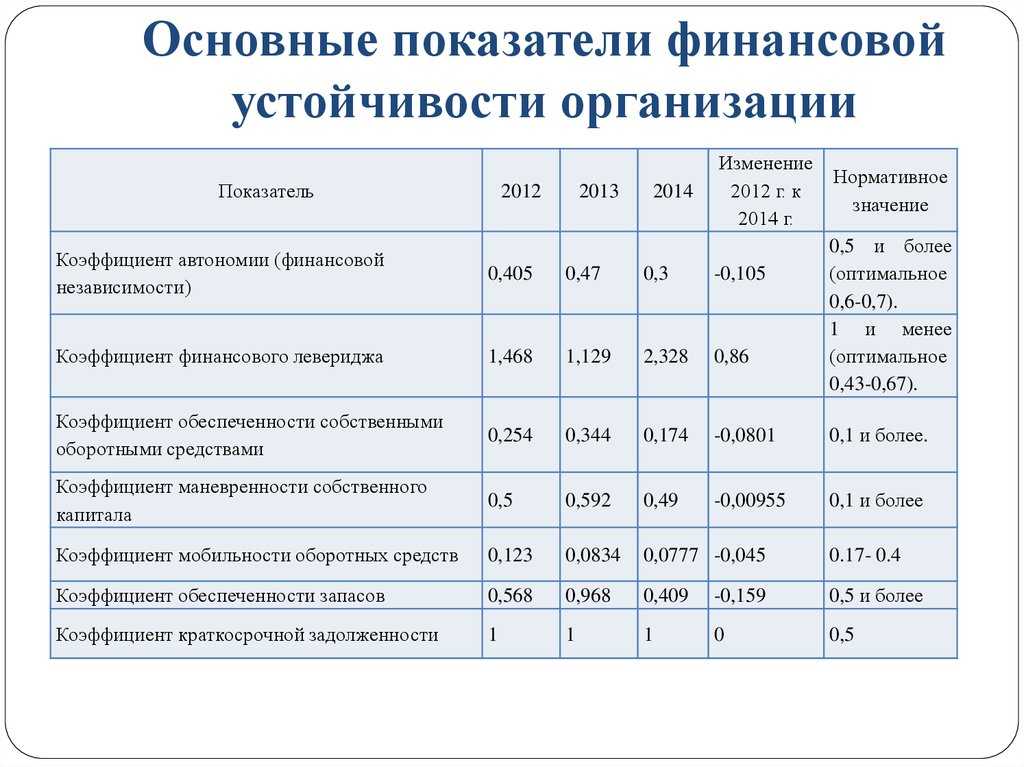

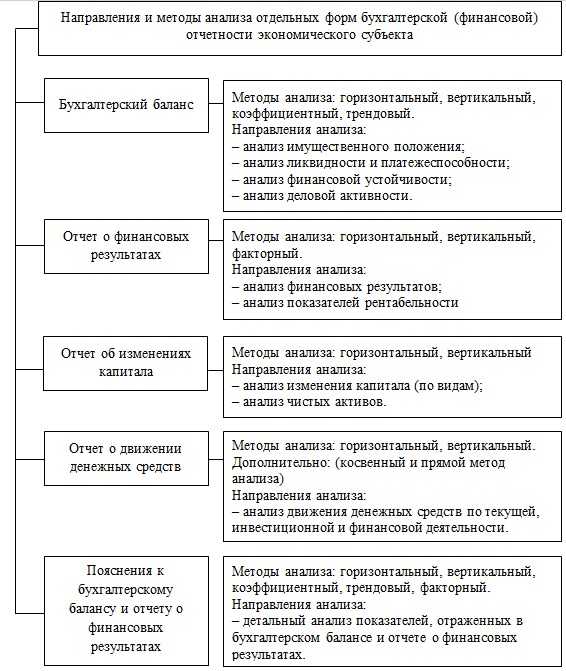

Поэтапный анализ финансовой ситуации юридического лица

Финансовый анализ при банкротстве — сложная и организованная работа, которая проводится на основе бухгалтерской документации, а также отчетности оценщиков и других специалистов. В первую очередь необходимо проанализировать должника, его активы и пассивы. Благодаря работе, проведенной финансовым управляющим, можно определить структуру и динамику баланса компании, а также структурировать источники финансовых вложений. После этого проводится диагностика результатов хозяйственной деятельности, которая основывается на отчетности о прибыли и убытках предприятия

На данном этапе берут во внимание:

- чистую выручку;

- операционную прибыль;

- ликвидные активы;

- коэффициент автономии предприятия (данный показатель рассчитывается как отношение собственного капитала к общей сумме активов);

- доход от различных видов деятельности и другие документы.

Следом анализируются показатели ликвидности, структура капитала предприятия, его рентабельность и деловая активность. В последнем разделе суммируют выводы и приводят итоги диагностики.

Цель проведения финансового анализа физического лица при банкротстве

Согласно действующим законам и нормативным актам Российской Федерации, аналитика проводится не только для физического лица, но и для предприятий, организаций? чтобы производить:

- расчет коэффициента финансовой ликвидности должника;

- анализ пассивов и активов к текущим обязательствам;

- диагностику причин потери платежной способности;

- определение мошеннических действий и признаков преднамеренного банкротства;

- заключение о возможности или невозможности вернуть платежеспособность должнику;

- заключение о целесообразности введения процедуры несостоятельности.

Благодаря таким действиям можно определить, есть ли смысл восстановления платежеспособности по текущим обязательствам, а также вероятность погашения кредиторской задолженности. Такая процедура поможет физлицу упорядочить имеющуюся документацию и оценить свое экономическое положение. Также благодаря анализу уточняется коэффициент текущей ликвидности, который определяет степень платежеспособности по краткосрочным обязательствам, используя только собственные денежные средства и исключая внеоборотные активы.

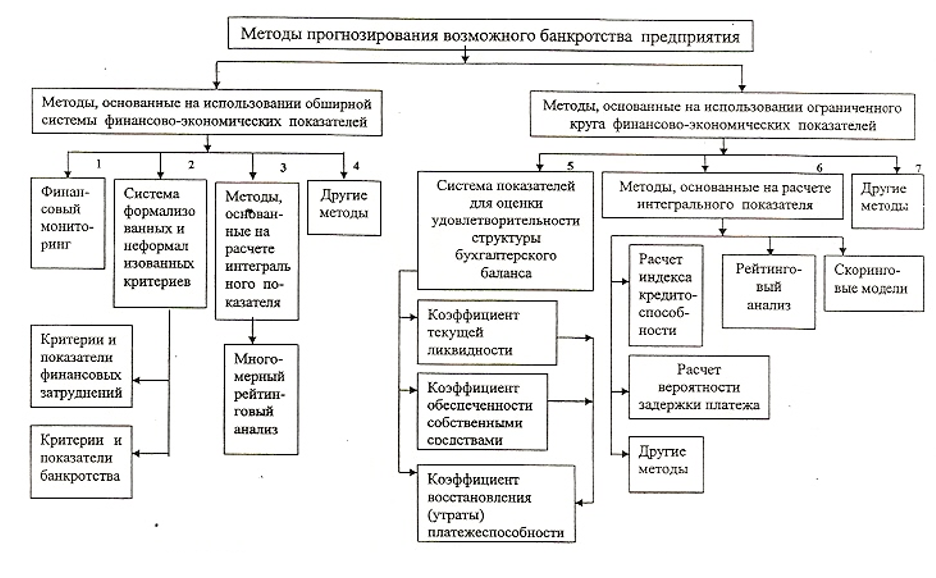

Оценка банкротства

Существует три общепринятых способов оценки банкротства:

- С помощью методов формализованных и неформализованных критериев. В этом способе берутся на рассмотрение факторы, которые непосредственно повлияют на финансовое состояние (задолженность перед кредиторами, уровень ликвидности, непогашенная дебиторская задолженность) и обстоятельства которые фактически отражают ухудшение (отказы в кредитовании, потеря клиентов, увольнение ключевых специалистов).

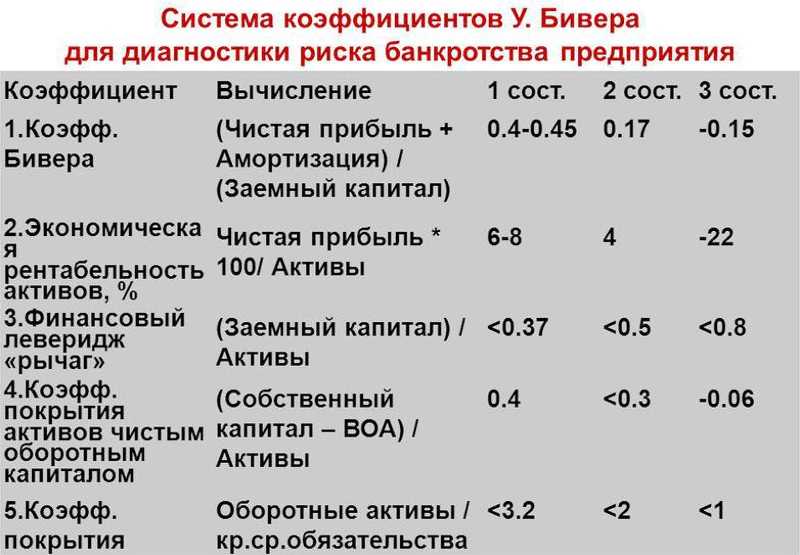

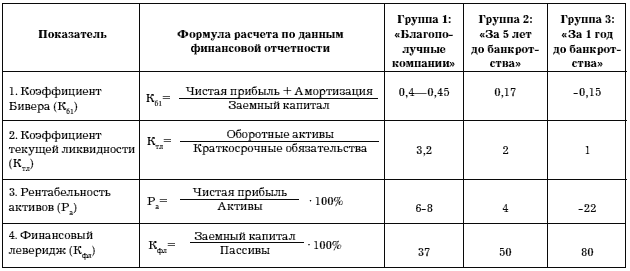

- Прогнозирование с помощью методических разъяснений по определению предзнаменований неплатежеспособности. Этот метод рассчитан на раннее определение тенденций к банкротству с помощью коэффициента Бивера и разделение банкротства на различные этапы.

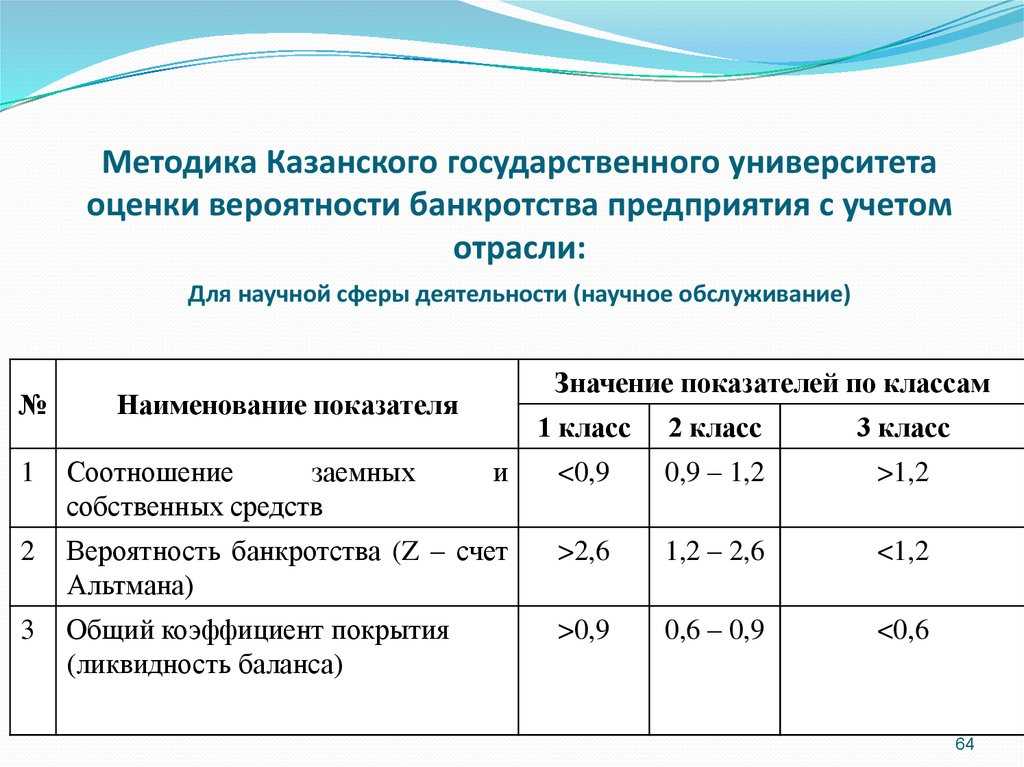

- Построение многофункциональных математических моделей, функция – показатель неплатежеспособности, переменные – значение внутрифинансового состояния. Есть много моделей, к примеру, Альтман, Лис, Таффлер.

Аудит при банкротстве предприятия

В основном аудиторов привлекают на добанкротной стадии, когда идут суды между кредиторами.

По ее мнению, стоимость услуг аудиторских фирм полностью окупаются эффектом, который может получить конкурсный управляющий. Основная цель аудита предприятия в рамках процедуры банкротства – увеличить конкурсную массу. Для этого аудиторы проводят экспертизу сделок с последующим возвратом активов, выявляют признаки фиктивного и преднамеренного банкротства, проводят экспертизу формирования кредиторской задолженности в предбанкротный период.

Практически всегда обнаруживается вывод активов, мнимые сделки, поэтому в целях увеличения конкурсной массы рекомендуется использовать аудитора. Многие помнят резонансное дело Уралсевергаза. Создавались управляющие компании, которым отгружалась электроэнергия и тепло. Эти фирмы были созданы путем вывода денежных средств, все долги оставались у Уралсевергаза. Действительно, такое бывает нередко. При проведении экспертизы организаций, которые задолжали крупные суммы денег, может оказаться, что фирмы создавались не для оказания услуг населению, а для вывода активов.

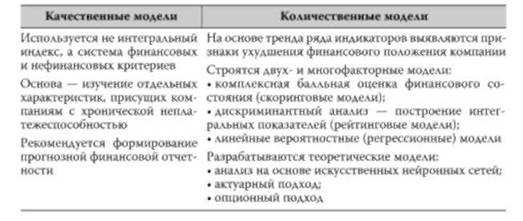

Подходы (количественный/качественный)

Модели прогнозирования финансовой несостоятельности компании

Количественный делится на коэффициентный метод. Основывается на прогнозе банкротства, используя до семи базовых критериев, которые могут охарактеризовать финансовое положение юридического лица и по которым можно судить о приближении банкротства.

Также он разделяется на бальную оценку банкротства.

Она опирается на управление организацией, основываясь на следующий предположениях:

- Процесс приведет к банкротству.

- Для завершения процесса необходимо значительное время.

- Весь процесс можно разбить на 3 составляющие (недостатки предшествующие банкротству, ошибки, которые приведут к банкротству, симптомы будущей неплатежеспособности).

Качественный подход основывается на разделении общего положения организации на два уровня:

- Первый уровень – финансовые показатели, отражающие текущее состояние организации.

- Второй уровень – показатели, отражающие вероятность наступления момента неплатежеспособности в будущем.

Стоит помнить, что объективно оценить возможность неплатежеспособности даст только комбинирование двух способов оценки неплатежеспособности.

Дополнительные вопросы

Может ли аудитор проводить финансовый анализ предприятия

В статье 70 закона о банкротстве отмечено, что если организация подлежит обязательному аудиту, то необходимо привлечение аудиторов для подтверждения отчетности, которая будет служить и конкурсным управляющим в том числе. Раньше аудиторов часто привлекали для проведения финансового анализа. В Федеральном законе об аудиторской деятельности, который вступил в силу в 2015 г., есть перечень аудиторских услуг, которые имеет право осуществлять аудиторская организация. Проводить финансовый анализ аудиторские фирмы не имеют права. Но и до выхода закона об аудиторской деятельности было много постановлений в разных регионах РФ, указывающих, что аудиторская фирма может привлекаться арбитражным управляющим для финансового анализа, но подписывать финансовый анализ должен только арбитражный управляющий. Хотя есть решения арбитражных судов, что возможно участие аудитора в финансовом анализе, причем его может подписывать и аудиторская фирма, и конкурсный управляющий. Но внесение поправок в закон об аудиторской деятельности четко говорит, что с 2015 года аудиторские фирмы не имеют права проводить классический финансовый анализ при банкротстве.

Могут ли заставить директора вернуть деньги по неэффективным сделкам

Многие слышали, что компания «Балтийский берег» подала иск о взыскании 613 млн. рублей убытков с бывшего руководителя, Сергея Лебединского, за то, что ряд сделок привел к банкротству компании. Указанные сделки осуществлялись сотрудниками бухгалтерии без участия руководства (этот факт доказан судом). Однако истец считает, что Лебединский С.В. должен понести ответственность, так как «не проявил необходимой степени осмотрительности». Конечно, сам по себе случай абсурден, но могут ли заставить директора вернуть деньги, если он лично принимал решение о заключении экономически нецелесообразных сделок?

«Вопрос необходимо поделить на две составляющие. Во-первых, если директор умышленно совершил сделки, которые привели к банкротству, то речь идет о доведении компании до банкротства. В таком случае установление факта преднамеренного банкротства позволит не только взыскать все долги с директора, но и в некоторых случаях привлечь последнего к уголовной ответственности. Во-вторых, могут быть совершены отдельные сделки, которые являлись экономически нецелесообразными. Такие сделки могут быть оспорены в рамках дела о банкротстве, если имело место неравноценное встречное исполнение, например, продажа имущества по заниженной цене, или наоборот, покупка неликвидных активов. При признании сделки недействительной контрагента по такой сделке обяжут все полученное по сделке вернуть банкроту, а если он это не сделает, то директора могут привлечь к субсидиарной ответственности и денежные средства будут взысканы лично с него».

«После внесения изменений в часть 4 статьи 10 ФЗ «О несостоятельности (банкротстве)» в июне 2014 года значительно возросло количество исков о привлечении руководителей юридических лиц к субсидиарной ответственности после банкротства Общества. При этом конкурсные управляющие, в том числе, ссылаются в своих доводах на совершение руководителем действий (бездействия), которые привели к неплатежеспособности Общества перед кредиторами. В ходе рассмотрение таких заявлений суд проверяет основания совершения руководителем Общества сделок и если в судебном заседании будет установлено, что действия (бездействие) руководителя также послужило причиной дальнейшего банкротства компании, то с руководителя могут быть взысканы денежные средства солидарно в размере долга Общества перед кредиторами».

Процедура банкротства предприятия

Схема проведения процедуры банкротства предприятия

Свое начало процедура берет с заявления о банкротстве.

Заявление принимается как непосредственно от компаний, так и от кредитодателей, с целью вернуть свои инвестиции. После принятия заявления к рассмотрению в арбитражный суд, проводится анализ правдивости информации и целесообразности заявления. Затем, следуя закону, судом назначается основная процедура из четырех возможных – наблюдение. По правилам, срок выполнения этой процедуры не больше семи месяцев.

Основное задание процедуры наблюдения — сохранность материальных ценностей. Это необходимо для объективного рассмотрения финансового положения юридического лица и для честного расчета по долгам перед кредиторами. Для объективности, на время выполнения процедуры наблюдения устанавливается временное руководство.

Целью анализа финансовой составляющей, является определить, возможно ли возобновление платежеспособности компании. Другая основная функция процедуры — это формирование и систематизация запросов кредиторов. С момента вступления в силу временного руководства, кредитор направляет временное управление в арбитражный суд, таким способом устанавливается суммарный объем задолженности компании.

Решения по притязаниям кредиторов принимаются судом по отдельности, как и заявления от кредиторов. Таким способом определяется обоснованность и выносится вердикт суда о целесообразности включения его в реестр требований.

Все кредиторы, подавшие свои заявления в срок (30 суток), со времени оповещения о введении в действие первого этапа процедур и внесения их в реестр требований к юридическому лицу, будут иметь право принимать участие и голосовать на совещании кредиторов.

Собрание кредиторов

Первый из этапов процедуры наблюдения. На заседании кредиторы рассматривают возможность дальнейших действий (возможно ли финансовое оздоровление или внешнее управление, или сразу перейти к конкурсному производству) и будет ли возможно прийти к мирному договору между кредиторами и неплатежеспособной организацией. На собрании также устанавливается новый руководитель, который будет управлять последующими процессами.

Финансовое оздоровление

Во-первых, во время этой процедуры, организация продолжает функционирование несмотря на некоторые ограничения. К примеру, не может самостоятельно решать вопросы о реорганизации, или заключать сделки без ведома комитета. Во-вторых, суд выдвигает сроки погашения всех долгов и срок данной процедуры. Время проведения процедуры не может превышать больше двух лет, если за это время остались неразрешенные вопросы, то заседание кредиторов обращается в суд для смены процедуры.

Внешнее управление

В этом случае будет отстранено от руководства все старое начальство и назначается новое. Важная особенность – с момента ввода нового управления, устанавливается мораторий на все задолженности организации, которые были до него. Это дает дополнительное время на урегулирования финансового состояния. Время проведения этой процедуры от 18 месяцев до полугода, на это время составляется план, по которому будет действовать новое руководство.

Конкурсное производство

Последняя процедура вводится, если вышеперечисленные меры не помогли. С момента начала действия конкурсного производства, компания официально считается банкротом. Задача процедуры – ликвидация организации и покрытие всех его долгов за счет собственных товарно-материальных ценностей.

Срок исполнения – шесть месяцев. В этот срок проводится инвентаризация имущества и денежная оценка. За счет этого покрываются все требования кредиторов и инвесторов.

После того как они будут удовлетворены, арбитражный суд выносит вердикт о завершении этапа конкурсного производства. Создается соответствующий документ в регистрирующие органы, они, в свою очередь снимают с учета в едином государственном реестре и ставят пометку о ликвидации юридического лица.

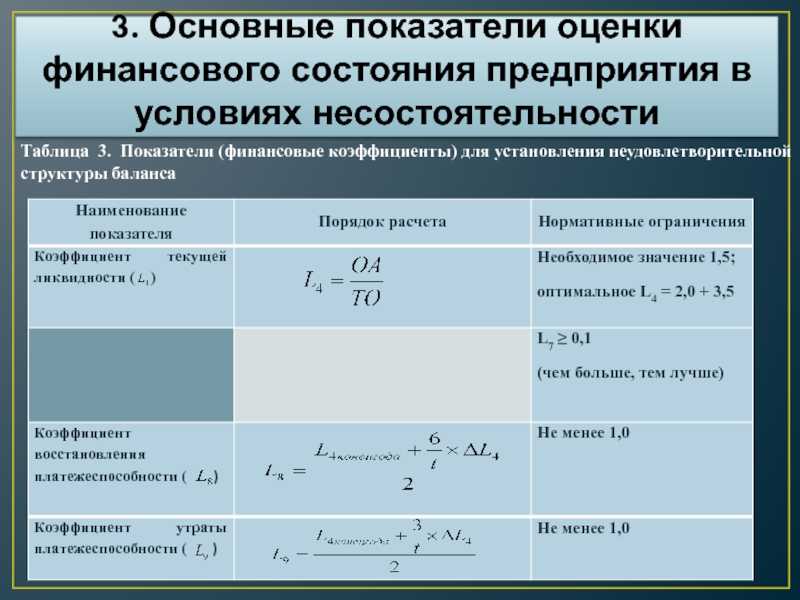

Правила проведения диагностики

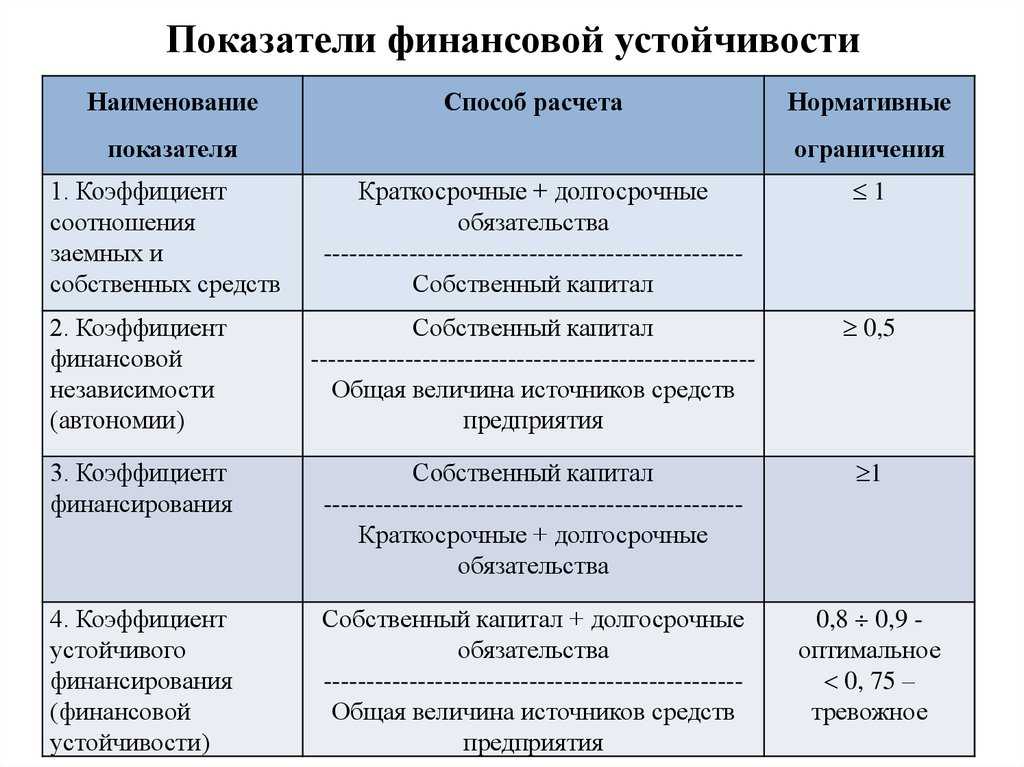

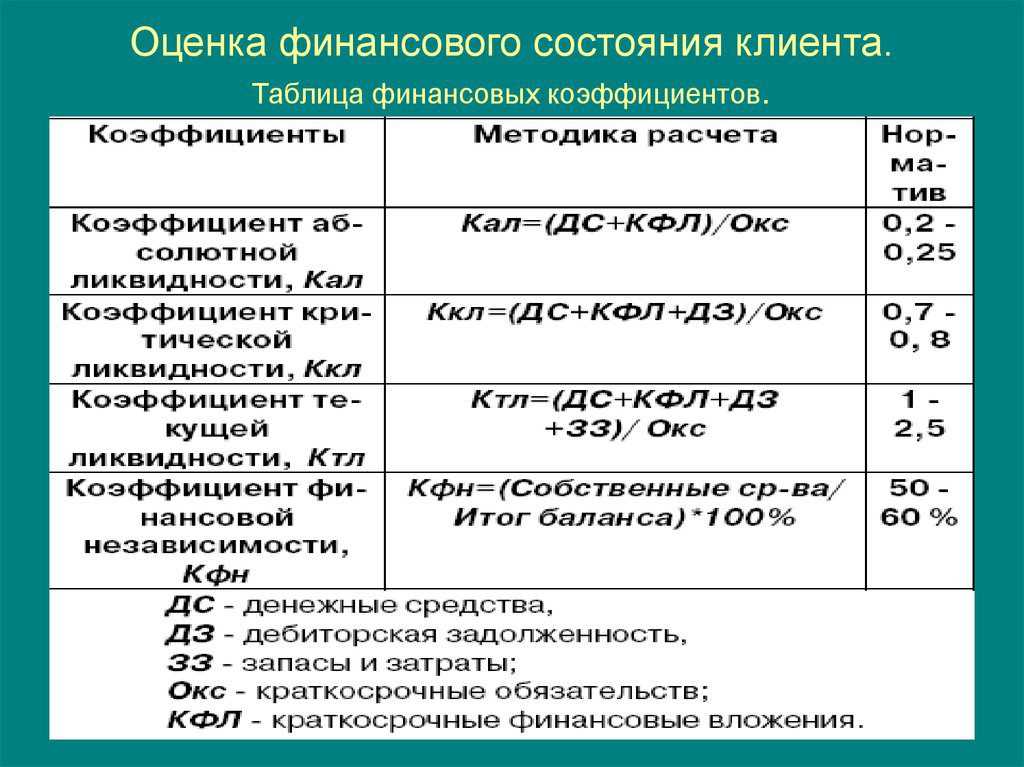

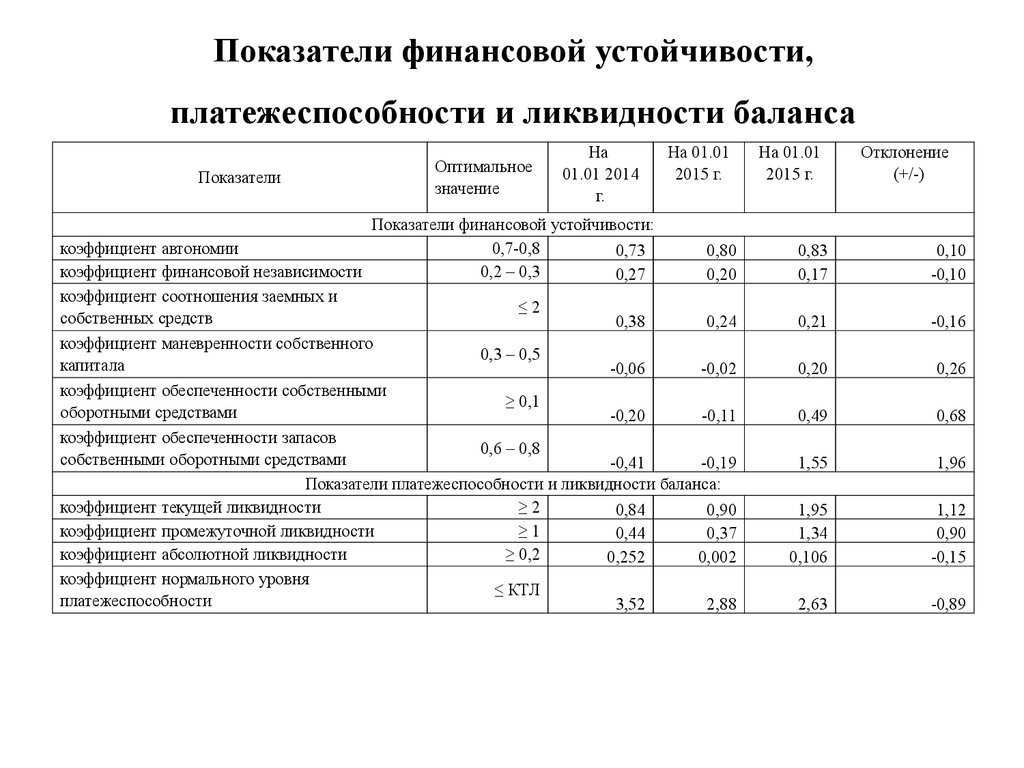

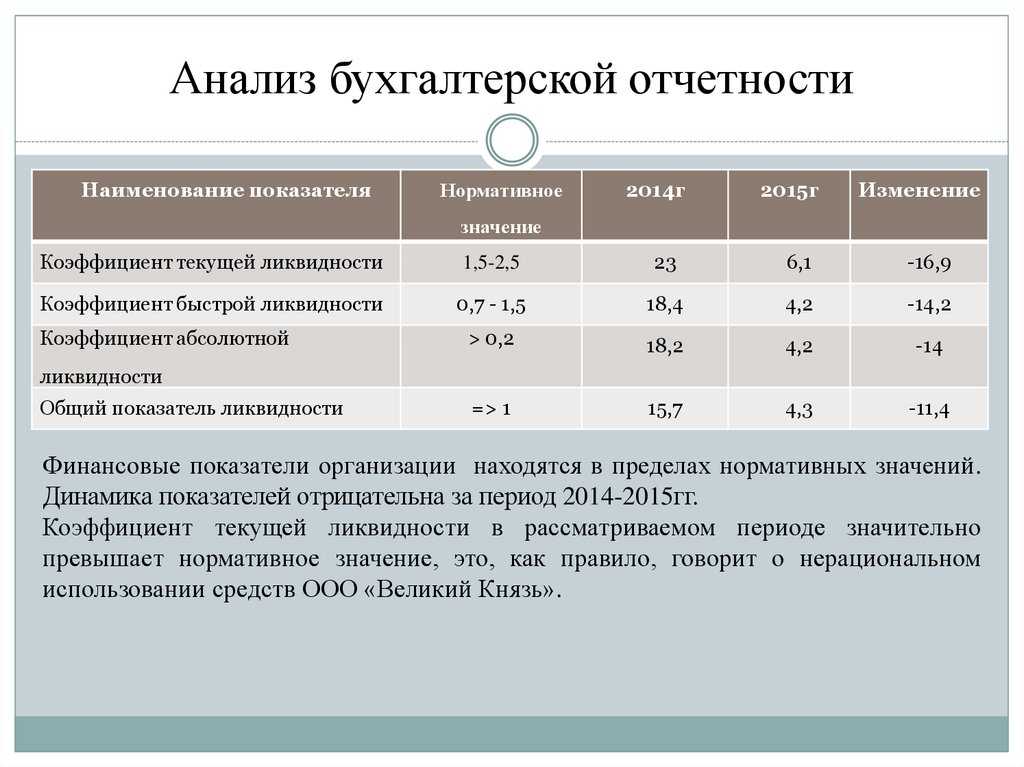

Арбитражный управляющий представляет отчет о проделанной работе на собрании кредиторов. Регламентировано, что данный документ пишется в свободной форме, однако имеет ряд пунктов, которые необходимо включить в результат своей деятельности. При проведении финансового анализа также рассчитывается коэффициент абсолютной ликвидности, финансовой устойчивости. Наиболее ликвидные организации могут рассчитывать на:

- строгий план оздоровления предприятия, утвержденный кредиторами;

- дополнительный срок выплат, согласно составленному графику;

- улучшение ситуации в документации и отчетности.

В Постановлении Правительства РФ также указано, какими методами проводятся расчеты, и именно на них опирается управляющий в процессе своей работы. Найти образец анализа для арбитражных управляющих можно на тематических сайтах и ресурсах. Пример скачивается в разных форматах, однако стоит проверить не устарел ли он и соответствует ли всем требованиям Закону “О несостоятельности” ФЗ-127 и другим нормативно-правовым актам и постановлениям.

Что такое ложная несостоятельность, ответственность при выявлении

Ложной несостоятельностью признается процесс передачи в адрес уполномоченных органов ложной информации о финансовом положении конкретного лица. При этом подавать такую информацию может сам заемщик или же заинтересованное лицо без его ведома.

Целью является уничтожение чужой репутации в определенных кругах или же попытка уклониться от выполнения взятых ранее обязательств. Наказание за ложную информацию выбирают в соответствии с серьезностью проступка. Так, если в суд был подан обычный иск о несостоятельности, суть которого не соответствует действительности, виновному грозит:

- штраф;

- арест до полугода;

- лишение права занимать определенные должности;

- ограничение свободы, сроком до 3 лет;

- лишение свободы, сроком до 3 лет.

Если был нанесен серьезный экономический ущерб, то срок тюремного заключения и размер штрафа увеличивают. Ложное банкротство может быть выявлено в процессе наблюдения.

Какая формула используется для расчета степени платежеспособности

С целью расчета степени платежеспособности пользуются формулой:

Квп – коэффициент, свидетельствующий о восстановлении платежеспособности;

Ктл- текущая ликвидность;

Кнорм – значение текущей ликвидности в нормативном отношении;

Т – отчетный период, за который был произведен анализ.

Если первое значение в списке больше 1, то предприятие платежеспособно или же способно восстановить платежеспособность в течение 6 месяцев. При уменьшении показателя до 0.9 и меньше, шансов на восстановление платежеспособности у предприятия нет.

Финансовое оздоровление

В ходе проведения проверки деятельности организации арбитражный управляющий может сделать вывод, что банкротство юрлица действительно имеет место, однако существует возможность восстановления платежеспособности организации. В таком случае совет кредиторов может принять решение выдать дополнительный заем для реструктуризации компании – продажа части филиалов, сокращение штата сотрудников, прекращение какого-то вида деятельности и т.д. На данной стадии возможно слияние юрлица с более крупной организацией и другие методы, использование которых способно восстановить платежеспособность компании.

Для чего используется анализ финансового состояния предприятия

Финансовое состояние отражает текущую ситуацию в организации с точки зрения материального, инвестиционного и хозяйственного положения. Эта характеристика позволяет оценить имеющуюся обстановку и определить возможности к дальнейшему развитию.

Исследование финансового состояния предприятия необходимо при проведении судебной и досудебной процедуры признания банкротства. Его задачей является определение следующих аспектов:

- текущее положения организации;

- возможность ее развития в перспективе;

- имеющиеся активы и пассивы для выполнения долговых обязательств перед кредиторами и покрытия судебных издержек.

Ответы на все эти вопросы являются крайне важными не только для руководителей организации, но и для партнеров, контрагентов и подрядчиков. Анализ финансового положения является обязательным при проведении процедуры признания предприятия банкротом.