- Инвентаризация отпускных резервов

- Временные разницы

- Отражение в учете

- Списание оценочных обязательств и резервов

- Резервы отпусков и пример расчета

- Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

- Резерв отпусков: пример

- Инвентаризация резерва

- Как создать резерв на оплату отпуска в налоговом учете?

- Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

- Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

- Начисление и списание резервов отпусков на примере

- Списание за счет резервов

- Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

- Начисление резерва

- Формирование проводок по начислению резерва в 1С Бухгалтерия

Инвентаризация отпускных резервов

Ежегодно субъекты предпринимательской деятельности, которые являются плательщиками налога на прибыль, должны проводить инвентаризацию. Это делается из-за того, что сумма фактически начисленных отпускных, как правило, не совпадает с суммой отчислений, которые делала компания в соответствующий резерв.

Каждая организация должна ежегодно приводить в соответствие учтенные расходы с фактическими. Для этого проводятся инвентаризационные мероприятия по состоянию на 31 декабря отчетного года. Этот порядок регламентирован статьей 324 Налогового Кодекса, действующего на территории Российской Федерации.

Чтобы провести инвентаризацию бухгалтерам необходимо использовать данные бухгалтерского и налогового учета, в которых отражаются записи о фактически начисленных отпускных и сумме сформированного отпускного резерва.

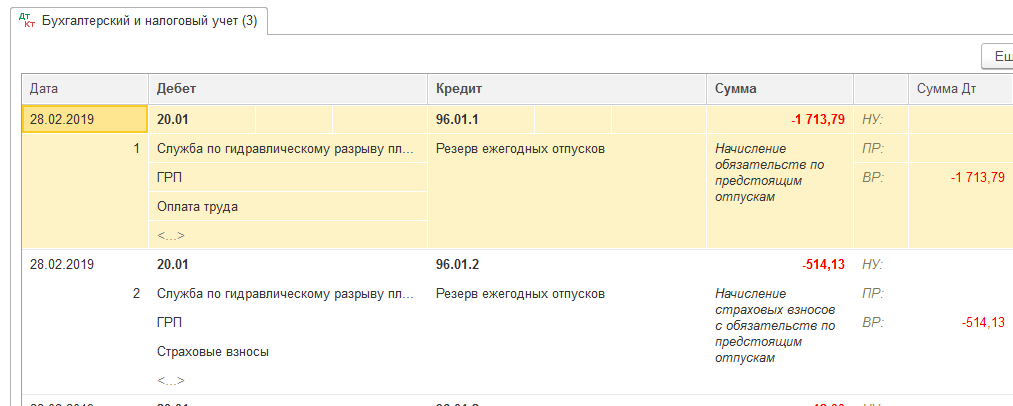

Временные разницы

В течение календарного года очевидно, что размер резерва, рассчитанного разными методиками в бухгалтерском и налоговом учете, не получится одинаковым и придется начислять временные разницы на основании ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина России от 19.11.2002 N 114н.

Если в отчетном периоде расходы на оплату труда в бухгалтерском учете превысят эти же расходы в налоговом учете, возникнут вычитаемые временные разницы, которые приведут к образованию отложенного налога на прибыль и уменьшат сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Организация признает отложенные налоговые активы (далее — ОНА). По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться и отложенные налоговые активы.

Если расходов по налоговому учету окажется больше, чем в бухгалтерском учете, возникнут налогооблагаемые временные разницы, которые приведут к образованию отложенного налога на прибыль и увеличат сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Организация признает отложенное налоговое обязательство (далее — ОНО). По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться и отложенные налоговые обязательства.

Временные разницы, начисляемые в течение всего года, будут полностью погашены лишь 31 декабря, только на эту отчетную дату сравняется размер резерва в бухгалтерском и налоговом учете, так как в налоговом учете расчет будет произведен исходя из количества дней неиспользованного отпуска и среднедневной зарплаты. А в первом квартале следующего года опять придется начислять временные разницы и корректировать текущий налог на прибыль.

При начислении временных разниц в проводках используются счета: 09 «Отложенные налоговые активы», 26 «Общехозяйственные расходы» (вид расхода — расходы на оплату труда), 68 «Расчеты по налогу на прибыль», 69 «Расчеты по социальному страхованию», 70 «Расчеты по оплате труда», 77 «Отложенные налоговые обязательства», 91 «Прочие доходы», 96 «Резерв на оплату отпусков».

Примечание. При формировании резерва на оплату отпусков в учете в течение календарного года подлежат отражению временные разницы.

Рассмотрим на примере бухгалтерский и налоговый учет резерва в течение года, определим бухгалтерские проводки по начислению резерва, учету отпускных и временных разниц. В примере расходы на отпуск включают в себя и страховые взносы.

Пример 4. Организация приняла решение о создании резерва на оплату отпусков в бухгалтерском и налоговом учете с 2011 г. Ранее резерв не начислялся. Предположим, что в течение 2011 г. на последнее число каждого квартала был начислен резерв по бухгалтерскому и налоговому учету в размере согласно данным таблицы 5 (данные налогового учета взяты из примера 3).

Таблица 5

Отражение в учете

Операции с резервом на оплату отпуска проводятся в согласовании с положениями ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В соответствии с пунктом 4 ПБУ 8/2010, обязательство по оценке является таковым для организации с неопределенной величиной и периодом выполнения, которое может появиться, исходя из нормативных и законодательных актов.

В силу ст. 114. 122 ТК РФ организация-работодатель должна предоставлять персоналу ежегодный отпуск при сохранении места работы (должности) и среднего заработка. Платежи за предоставление ежегодного оплачиваемого отпуска являются одним из случаев, когда работодатель предоставляет гарантии, которые выполняются за счет его средств.

Так как данные затраты являются обязательством работодателя, которые были установлены трудовыми нормативно-правовыми актами, резерв на оплату отпуска признается в качестве оценочного обязательства. Оно признается в бухгалтерских отчетах организации в размере, который отражает более надежную денежную оценку затрат, необходимых для его расчета.

В согласовании с пунктом 8 ПБУ 8/2010 учет резервов по отпускам отражается на счете 96 «Резервы предстоящих расходов». Если оценочное обязательство признается в зависимости от его характера, сумма относится на затраты по обычной деятельности компании. Есть еще вариант их включения в цену актива.

Самая надежная оценка затрат представляет собой сумму, необходимую для погашения обязательства на отчетную дату либо для передачи его другому лицу.

Установленная процедура признания и способ определения стоимости (в соответствии с ПБУ 8/201) не установлены. На базе п. 4 и 7 ПБУ 1/2008 «Учетная политика организации» компания без помощи других разрабатывает и устанавливает в собственной учетной политике способ расчета оценочного резерва по отпускам и порядок его признания (один раз, каждый квартал, каждый месяц).

Расчет стоимости оценочного обязательства для праздничных дней должен выполняться с учетом начисления страховых премий.

Организация обязана предоставить документальные подтверждения обоснованности оценки данного показателя.

Расчет резерва отпусков и отражение положения о предоставлении этого периода для сотрудников в бухгалтерских отчетах следует составлять на каждую отчетную дату. В согласовании с действующими требованиями законодательства бухгалтерский баланс составляется один раз в год 31 декабря.

Однако, более точно и вернее (в основном, для управленческого учета) будет формировать резервы для отпуска на ежемесячной базе, так как данный тип затрат зависит от количества служащих и отпускных каникул. Эти значения могут изменяться часто.

Ежемесячный расчет резерва отпусков занимает большое количество времени. Организации необходимо самостоятельно вычислить желаемую частоту проведения такой работы.

В бухгалтерском учете запись счета 96 создается для отражения информации о резервах на оплату отпуска. Он аккумулирует все намеченные затраты компании. Для каждого их вида открывается специальный субсчет.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

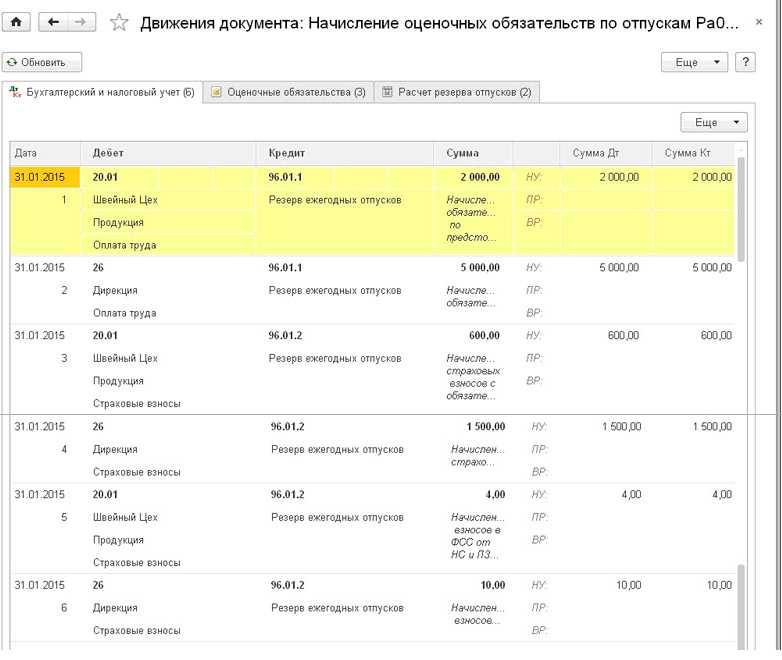

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций. Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ | НУ, счет ДТ | Формирование оцен.обяз-в | Формирование резервов | Комментарий |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, резервы всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

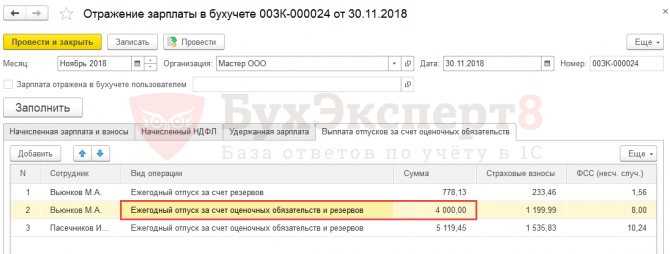

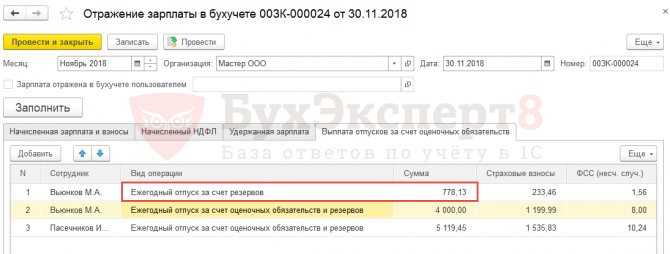

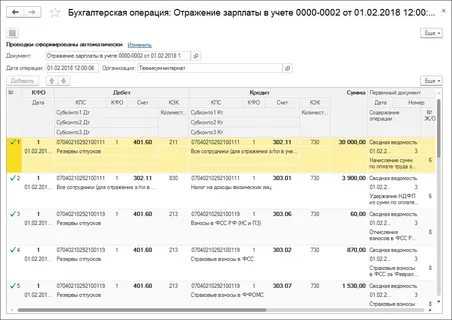

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов:

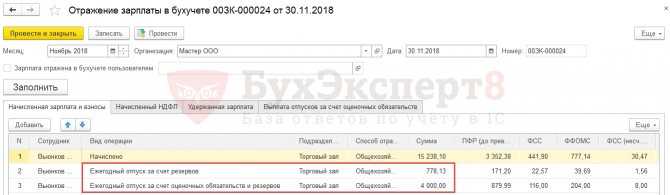

Далее эта информация попадает на вкладку Начисленная зарплата и взносы:

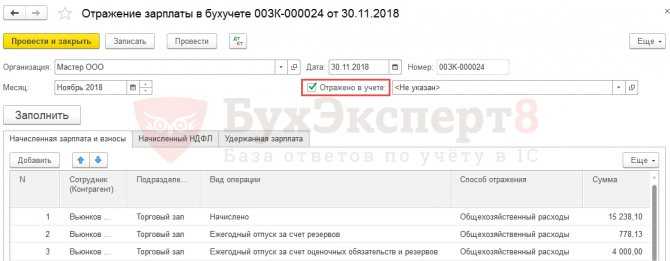

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете (Зарплата и кадры – Отражения зарплаты в бухучете). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете:

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

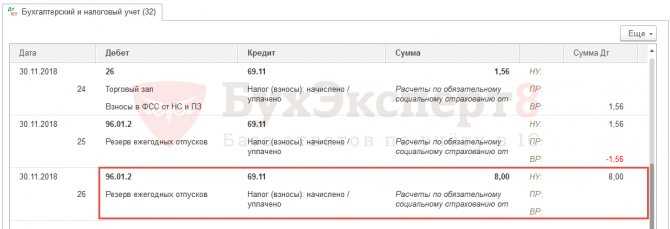

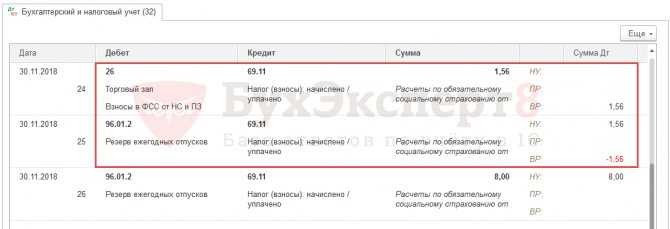

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2. Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

Резервы отпусков и пример расчета

Чтобы лучше понять изложенный выше материал, рассмотрим выполнение расчета в вымышленной организации «Старт». Допустим, она отразила в учетной политике, что резерв на отпуск оплачивается каждый квартал. Для определения зарплаты и страховых премий употребляется счет 44 «Издержки обращения». В компании работают 20 человек. Она не имеет оснований для внедрения пониженных или повышенных страховых тарифов (общая ставка премии составляет 30,2%). По состоянию на 31.03.2017 года данные за квартал выглядят следующим образом:

- Число дней неиспользованного отпуска — 134.

- За 1-й квартал сумма начисленной зарплаты составила 678 000 рублей.

- 91 день в квартале.

Методика расчета:

1. Высчитать резерв на 03/31/2017:

СДЗ = 678 000/91/20 = 372,53 руб.

Размер резерва составляет 372,53 × 134 × 20 + 372,53 × 134 × 20 × 30,2% = 998 380,40 + 301 510,88 = 1 299 891,28 руб.

Для резерва отпусков проводки:

Дт 44 «Издержки обращения » Кт 96.01 — 998 380,40 рублей.

Дт 69 «Внебюджетные фонды» Кт 96.01 — 301 510,88 рублей.

2. Добавим дополнительные данные в наш пример, чтоб узнать, как корректируется отпускное пособие:

- По состоянию на 31 марта 2017 года были предусмотрены резервы и страховые платежи в размере 1 299 891,28 рублей.

- Во 2 квартале сумма начисленных отпусков и страховых премий от них составила 140 900 рублей.

- Число неиспользованных дней отпуска в конце второго квартала составляет 120 дней.

- Зарплата за 2 квартал и число служащих оставалось аналогичным, как и в прошлом периоде.

В итоге, по состоянию на 30 июня 2017 года сумма неиспользованной отпускной суммы резерва составляет 1299,891,28 — 140,900 = 1,158,991,28 рублей.

Этот же показатель по состоянию на 30.06.2017:

СДЗ = 678 000/91/20 = 372,53 руб.

Размер резерва составляет 372,53 × 120 × 20 + 372,53 × 120 × 20 × 30,2% = 894 072 +270 009,74 = 1 164 081,74 рублей.

Размер отчислений в резерв на конец второго квартала:

1,164,081.74 (расчетный резерв) -1,158,991.28 (баланс резерва, остаток на счете 96) = 5 090,46 руб.

Если сумма резерва на счете 96 превысила расчетную сумму на конец квартала, затраты должны быть уменьшены. В нашем случае нужно внести дополнительную плату.

Проводки:

Дт 44, 69 тыс. Кт 96.01 — 5,090,46 руб.

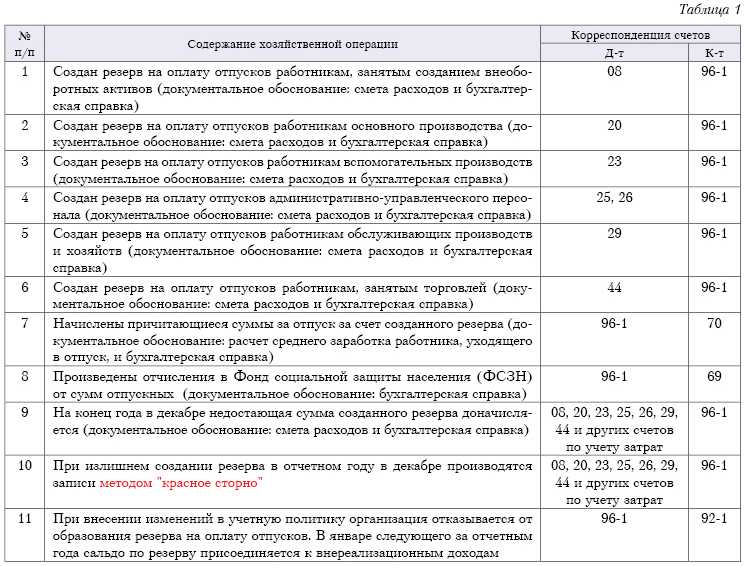

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

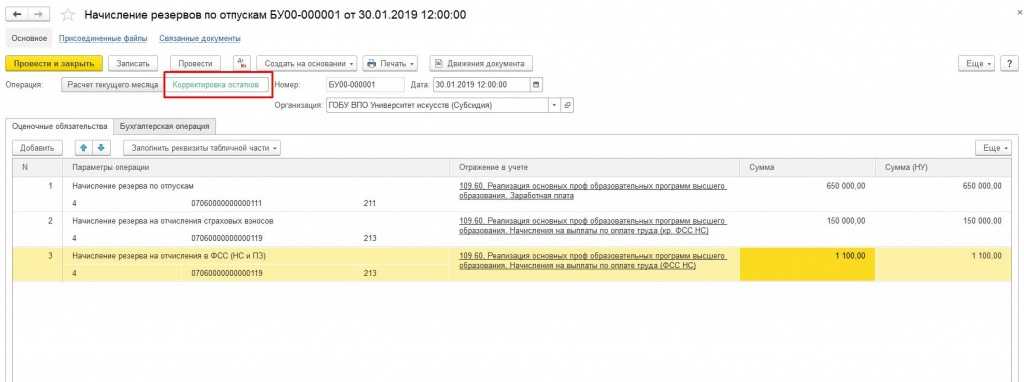

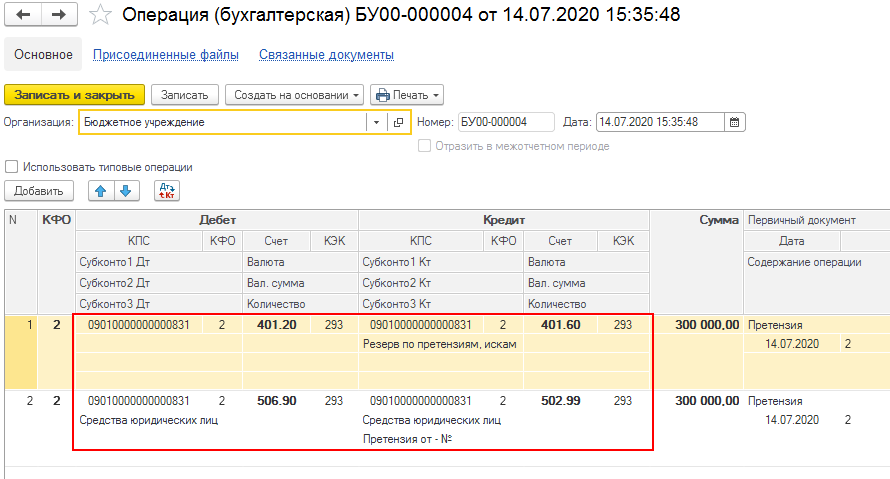

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

0 401 20 211 |

0 401 60 211* |

|

– по страховым взносам |

0 401 20 213 |

0 401 60 213* |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: |

||

|

– по выплатам работникам |

0 506 90 211 |

0 502 99 211 |

|

– по страховым взносам |

0 506 90 213 |

0 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

0 401 60 211* |

0 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

0 401 20 211 |

0 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

0 506 10 211 |

0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

-

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

-

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

1 401 20 211 |

1 401 60 211 |

|

– по страховым взносам |

1 401 20 213 |

1 401 60 213 |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: |

||

|

– по выплатам работникам |

1 501 93 211 |

1 502 99 211 |

|

– по страховым взносам |

1 501 93 213 |

1 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

1 401 60 211 |

1 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

1 401 20 211 |

1 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

1 501 13 211 |

1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

-

количество дней неиспользованного отпуска – 190;

-

количество планируемых дней отпуска в 2020 году – 1 400;

-

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

На 31.12.2019 |

|||

|

Скорректирован резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

95 550 |

|

Скорректированы обязательства по формированию резервов на оплату отпусков |

0 506 90 211 |

2 502 99 211 |

95 550 |

|

На 31.01.2020 (и далее на последнее число месяца) |

|||

|

Начислен резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

110 833 |

|

Отражены отложенные обязательства по формированию резервов на оплату отпусков |

2 506 90 211 |

2 502 99 211 |

110 833 |

Резерв отпусков: пример

В зависимости от конкретных целей отпускной резерв может быть рассчитан как в отношении одного сотрудника, так и сразу всего коллектива. Точный способ, как правило, определяется бухгалтером, с учетом индивидуальных особенностей конкретной организации и иных важных критериев.

Рассмотрим пример расчета резерва в индивидуальном порядке, для одного сотрудника:

- Формула, которую необходимо применить в данном случае, будет выглядеть следующим образом: Резерв отпусков = кол-во неиспользованных дней отдыха х з/п сотрудника.

- Допустим, что средний дневной заработок конкретного подчиненного составляет 1100 рублей. При этом, на момент осуществления расчетов у него будет иметься 8 дней неиспользованного отпускного периода. В таком случае расчет будет выглядеть следующим образом: 1100х8 = 8800 рублей – именно эту сумму компенсации должен получить служащий за неиспользованные дни своего отпуска.

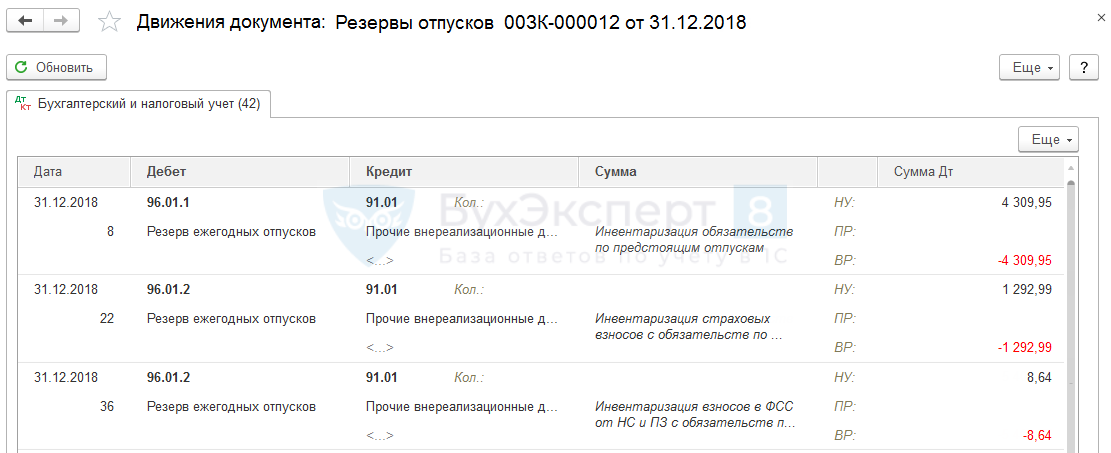

Инвентаризация резерва

В конце года бухгалтер должен провести инвентаризацию резерва на предстоящую оплату отпусков в бухгалтерском (п. 3.49 Методических указаний <2>) и налоговом учете (п. 3 ст. 324.1 НК РФ).

<2> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.

По результатам инвентаризации величину резерва следует скорректировать.

Если за год организация израсходовала больше, чем зарезервировала, то на сумму недостающих средств доначисляют резерв. В бухгалтерском учете организации необходимо сделать дополнительную запись по включению дополнительных отчислений в издержки производства и обращения (п. 3.51 Методических указаний). В результате величина резерва предстоящих расходов на оплату отпусков, сформированная в текущем году, увеличится.

В налоговом учете увеличивать предельную величину резерва нельзя. Если по результатам инвентаризации выяснится, что размер фактических затрат на оплату отпусков и уплату страховых взносов во внебюджетные фонды превысил сумму сформированного резерва, то 31 декабря расходы, которые не покрываются за счет резерва, необходимо включить в состав расходов на оплату труда (п. 3 ст. 324.1 НК РФ).

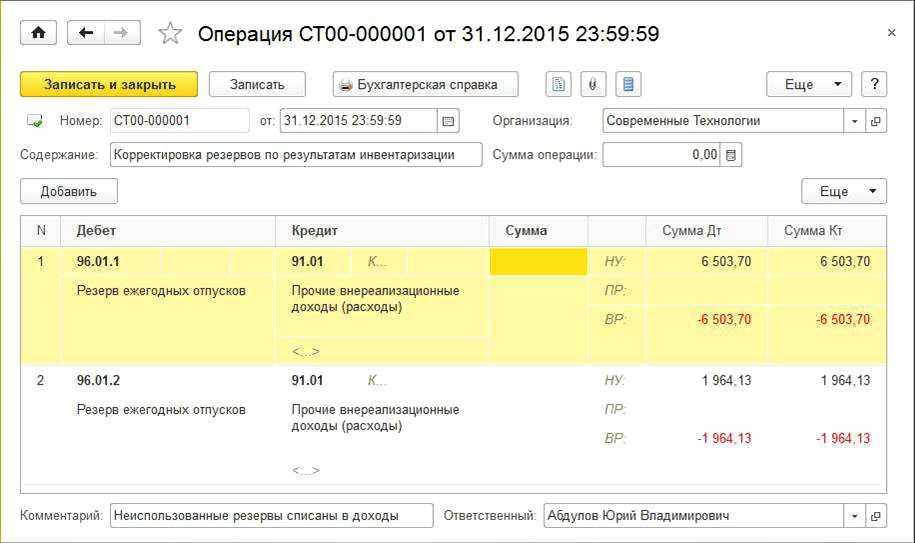

Пример 6. Используем условия примера 2. В конце года ООО «Тренд» провело инвентаризацию резерва предстоящих расходов на выплату отпускных. Оказалось, что в 2010 г. организация выплатила отпускные сотрудникам (с учетом страховых взносов) в размере 2 926 000 руб. В результате сумма выплат за счет резерва превысила сумму начисленного резерва на 400 000 руб. (2 926 000 руб. — 2 526 000 руб.).

Поскольку резерва на оплату отпусков, начисленного в бухгалтерском учете, оказалось недостаточно для выплаты отпускных, в декабре организация сделала такую запись:

Дебет 26 Кредит 96 — 400 000 руб. — доначислен резерв на выплату отпускных.

В результате предельная величина резерва в бухгалтерском учете увеличилась.

В налоговом учете организация не увеличивает размер резерва на оплату отпусков. 31 декабря разницу между резервом и фактическими расходами на оплату отпусков в размере 400 000 руб. она включит в состав расходов на оплату труда.

Если сумма резерва была сформирована в большем размере, чем фактически было использовано, то излишне начисленные суммы сторнируются.

При этом в бухгалтерском учете отражается следующая запись: Дебет 20 (25, 26, 44… Кредит 96) — резерв на оплату отпусков уменьшен на сумму неиспользованных средств.

В результате сумма отчислений в резерв на оплату отпусков за счет текущих расходов в бухгалтерском учете уменьшается.

В налоговом учете величина отчислений в резерв на оплату отпускных, включенных в состав расходов на оплату труда, не уменьшается. Если часть резерва предстоящих расходов на оплату отпусков не была использована, то в налоговом учете неиспользованную сумму резерва в последний день налогового периода включают в состав внереализационных доходов (п. 5 ст. 324.1 НК РФ).

Неиспользованная часть резерва рассчитывается как разница между суммой резерва, начисленной в текущем году, и суммой расходов на оплату отпусков, израсходованной в текущем году (Письмо УМНС по г. Москве от 27.05.2004 N 26-12/36389).

Неиспользованная сумма резерва возникает в случае увольнения сотрудника, который не использовал отпуск в текущем году. Увольнение работника в течение года не должно сказываться на размере ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков (Письмо Минфина России от 07.06.2006 N 03-03-04/1/500).

Кроме того, это возможно и в ситуации, когда сумма страховых взносов во внебюджетные фонды, начисленная на отпускные, меньше, чем было запланировано.

Пример 7. Используем условия примера 2. По окончании года ООО «Тренд» провело инвентаризацию резерва предстоящих расходов на выплату отпускных. В результате выяснилось, что сумма страховых взносов, начисленных на отпускные, меньше запланированной величины, поскольку на выплаты сотрудникам, превышающие 415 000 руб., страховые взносы не начисляются. Излишне начисленная сумма резерва составила 60 000 руб. Указанную сумму организация сторнировала.

В бухгалтерском учете необходимо сделать следующую проводку:

Дебет 26 Кредит 96 — 60 000 руб. — сторнирована сумма излишне начисленного резерва на выплату отпускных.

В налоговом учете организация включила неиспользованную сумму резерва в размере 60 000 руб. в состав внереализационных доходов.

Аналогичным образом следует поступить и в том случае, если в следующем году организация не планирует формирование подобного резерва. Остаток неиспользованного резерва в бухгалтерском учете сторнируется, а в налоговом — включается в состав внереализационных доходов.

Как создать резерв на оплату отпуска в налоговом учете?

Если организация решила сформировать резерв на оплату отпусков в налоговом учете она должна руководствоваться статьей 324.1 НК РФ. Но сначала она должна прописать в учетной политике несколько моментов:

- каким образом будет создаваться резерв;

- ежемесячный процент отчислений;

- предельная сумма отчислений.

Ежемесячные проценты и предельная сумма отчислений должны отражаться в налоговом регистре. Форму необходимо разработать самостоятельно и тоже закрепить в учетной политике. Предельная сумма отчислений формируется исходя из предполагаемой годовой суммы расходов на оплату отпусков.

Сюда включаются суммы:

- отпускных;

- страховые взносы, начисленные на отпускные;

- а также суммы компенсаций за неиспользованный отпуск, если они известны.

В Налоговом Кодексе не прописано, каким образом определять предельную сумму отчислений, поэтому опять-таки этот вопрос организации определяют самостоятельно. В законодательстве также не определено, сколько дней можно использовать при расчете суммы отпускных, которые включаются в предельную величину резерва. При ведении налогового учета, нужно знать один нюанс. Все расходы на создание резерва включаются в состав расходов на оплату труда. Поээтому страховые взносы, начисленные на суммы отпускных, также включаются в состав расходов на оплату труда, а вот если они начисляются на сумму заработной платы, тогда включаются в прочие расходы. После определения предельной суммы отчислений необходимо определить процент ежемесячных отчислений. Он определяется как сумма расходов на отпуска за год по отношению к сумме расходов на заработную плату также за год. Рассмотрим пример в таблице 2.

Таблица 2.

| Наименование | Сумма, руб. |

| Предельная сумма отчислений | 100 000 |

| Страховые взносы | 30 300 |

| Итого | 130 300 |

| Расходы на оплату труда | 800 000 |

| Стразовые взносы | 242 400 |

| Итого | 1 042 400 |

| Ежемесячный процент отчислений | 12,5% (130 300/1 042 400*100%) |

Ежемесячные отчисления включаются в расходы на оплату труда. Если на фирме появились новые сотрудники, то резерв из-за них не нужно корректировать. Также его не нужно корректировать, если какой-либо работник уволился. При этом сумма компенсации за неиспользованный отпуск не списывается за счет резерва, а включается в текущие расходы по заработной плате. Если остались неиспользованные суммы резерва их нужно включить во внереализационные доходы, а если суммы резерва не хватило, то отпускные нужно начислить как обычно.

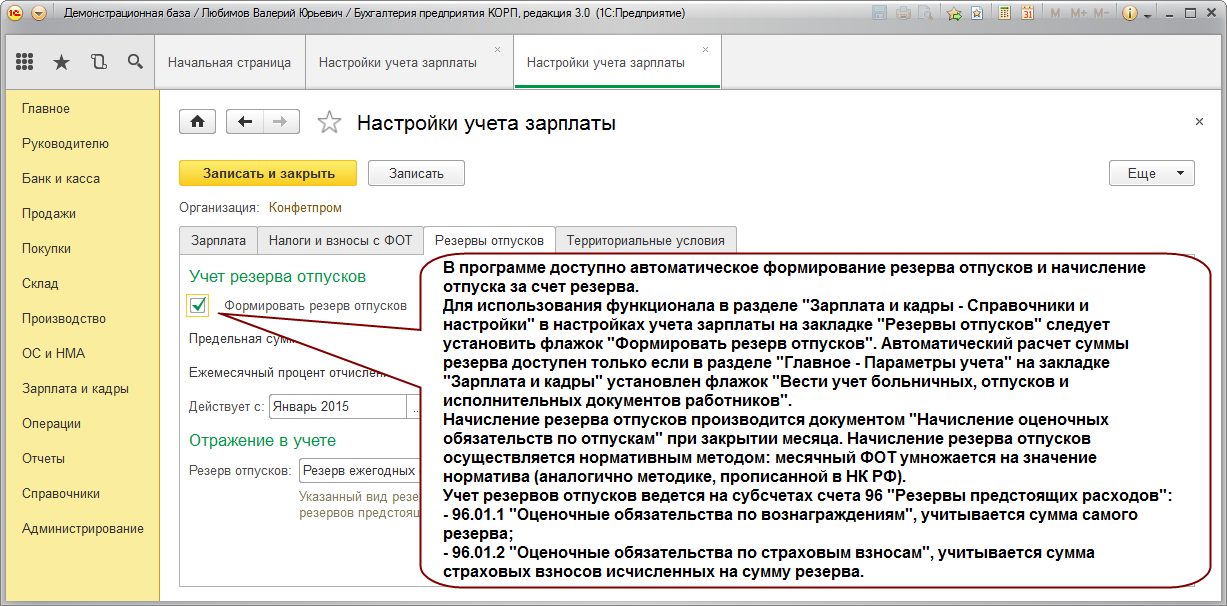

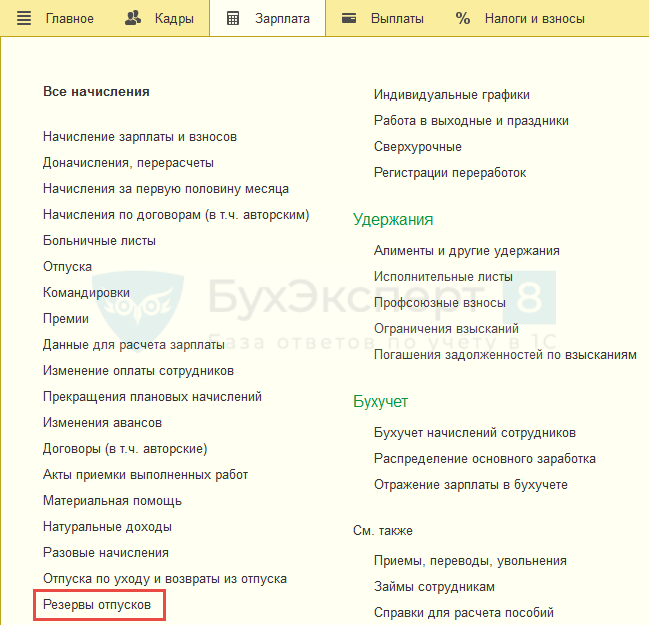

Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

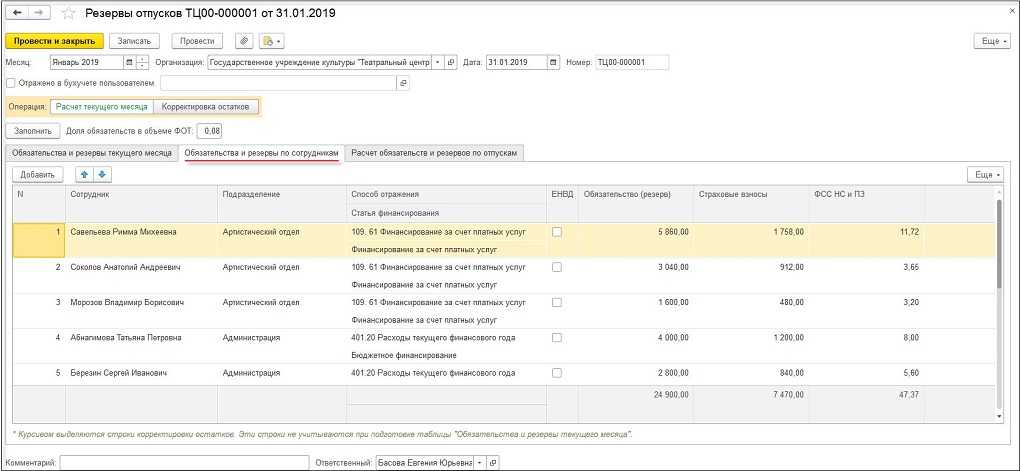

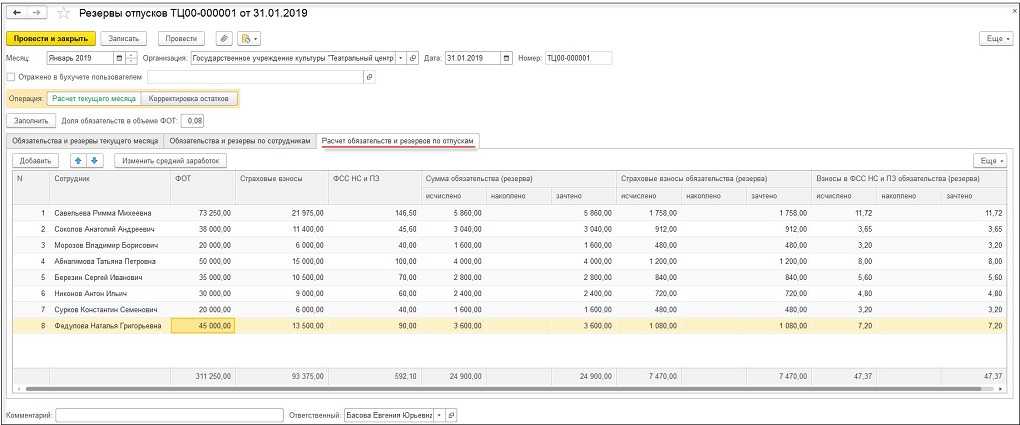

После установки методики расчета оценочных обязательств/резервов, в разделе Зарплата становится доступен документ Резервы отпусков:

В документе Резервы отпусков присутствуют три вкладки:

- Расчет оценочных обязательств по отпускам — данные, на основании которых производится расчет обязательств. Состав этих данных определяется методикой, которая выбрана в настройках организации;

- Оценочные обязательства (по сотрудникам) — результаты расчета оценочных обязательств в разрезе сотрудников, подразделений и способов отражения. Можно использовать, чтобы проверять итоговые суммы;

- Оценочные обязательства текущего месяца — итоговые значения в разрезе подразделений и способов отражения, которые далее попадают в бухгалтерскую программу для формирования проводок.

На вкладке Расчет оценочных обязательств по отпускам расчет производится отдельно по:

- оценочным обязательствам/резервам,

- взносам,

- взносам на «травматизм».

При этом в каждой группе расчета присутствуют колонки, данные по которым формируются в зависимости от используемого метода. Перечислим эти колонки:

- Исчислено,

- Накоплено,

- Зачтено.

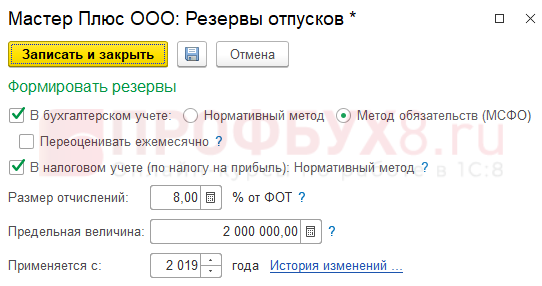

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

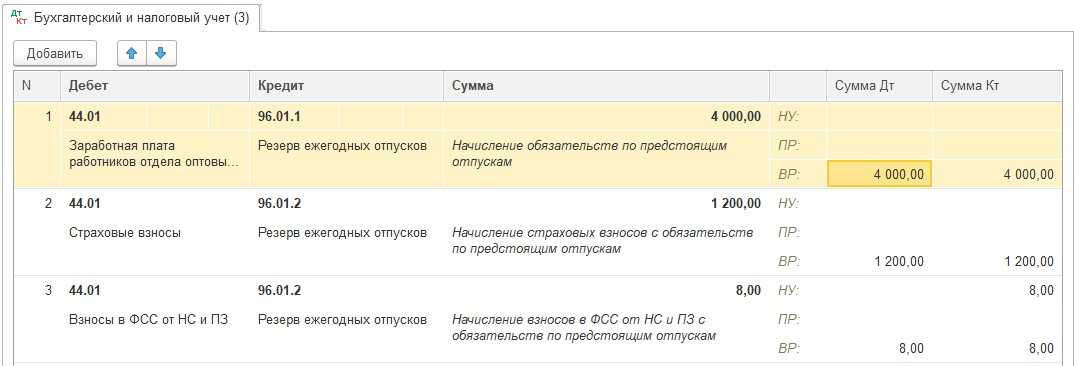

Начисление и списание резервов отпусков на примере

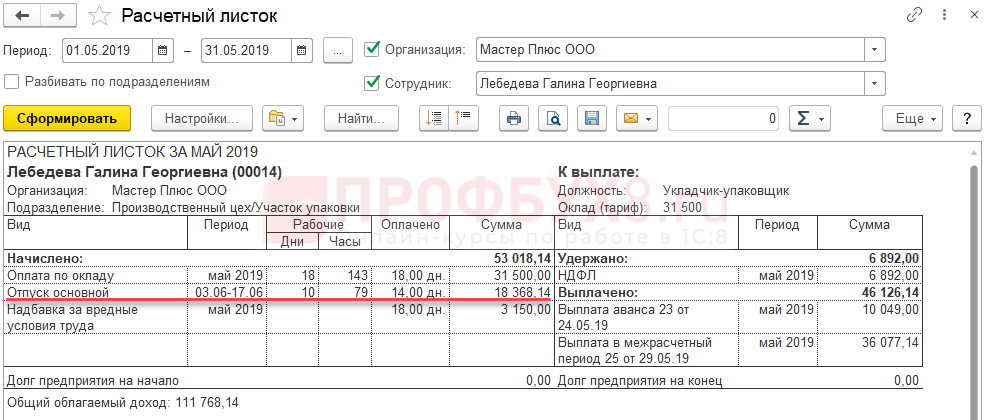

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них:

- 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них:

- 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

В Мае 2019 Лебедевой начислены отпускные в размере 18 368,14 руб.

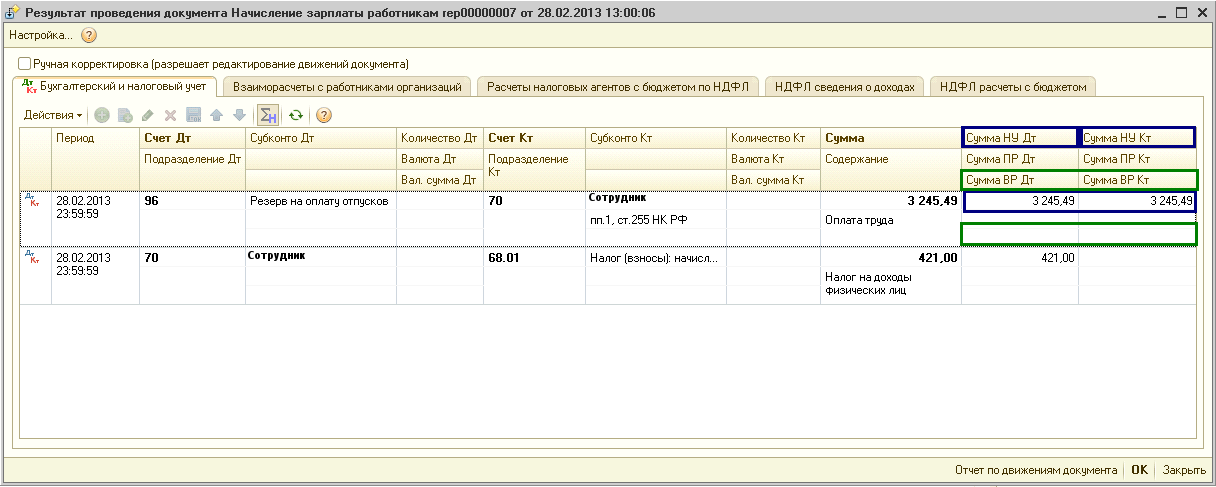

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2019.

Списание за счет резервов

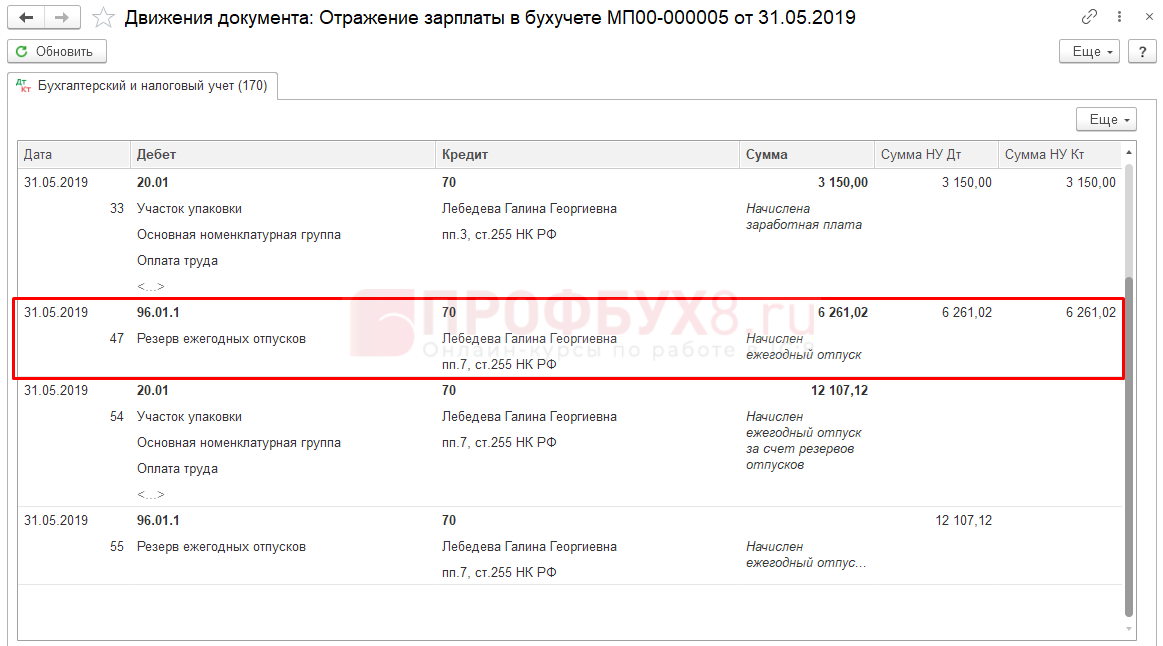

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

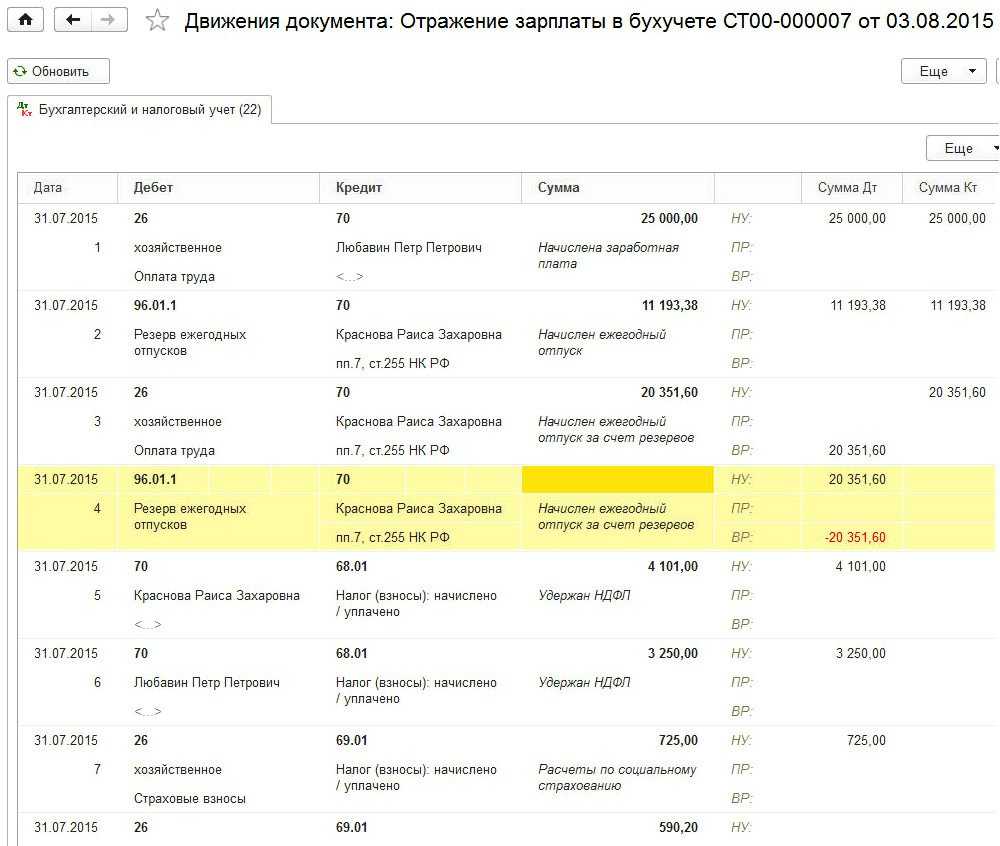

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

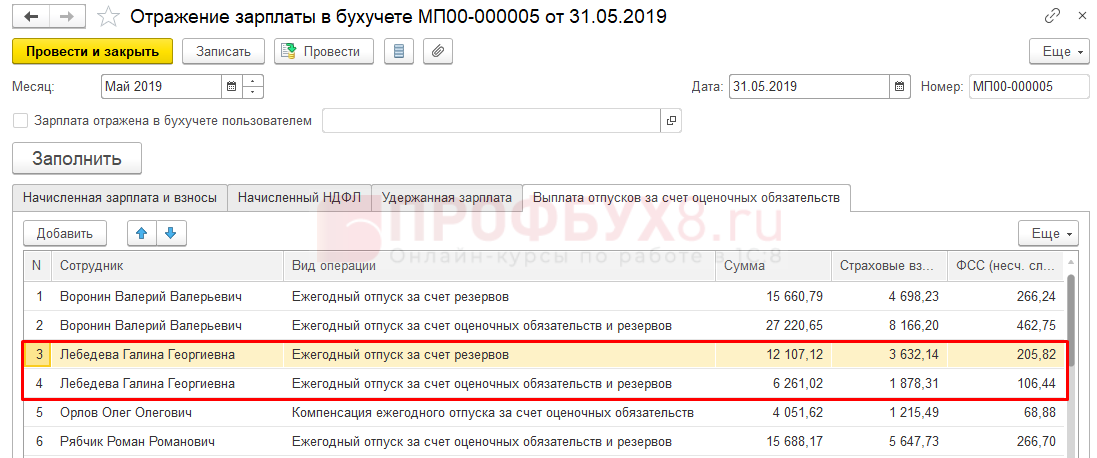

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

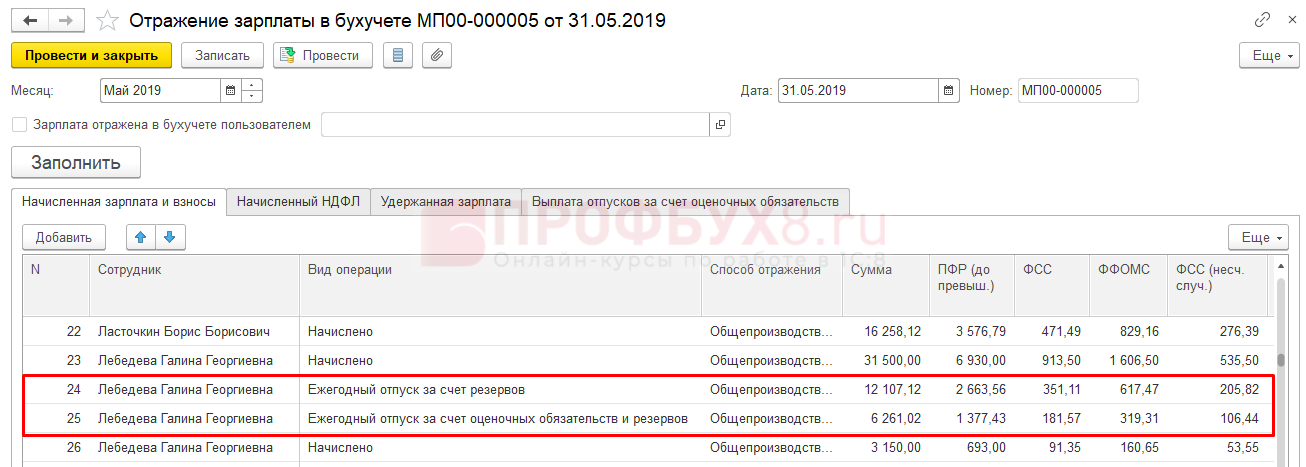

На вкладке Начисленная зарплата и взносы такое же представление данных:

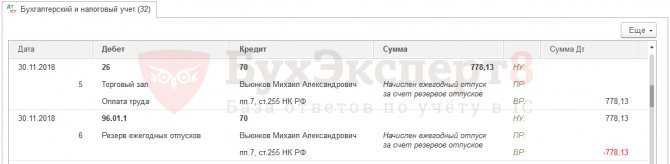

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

6 261,02 руб.

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

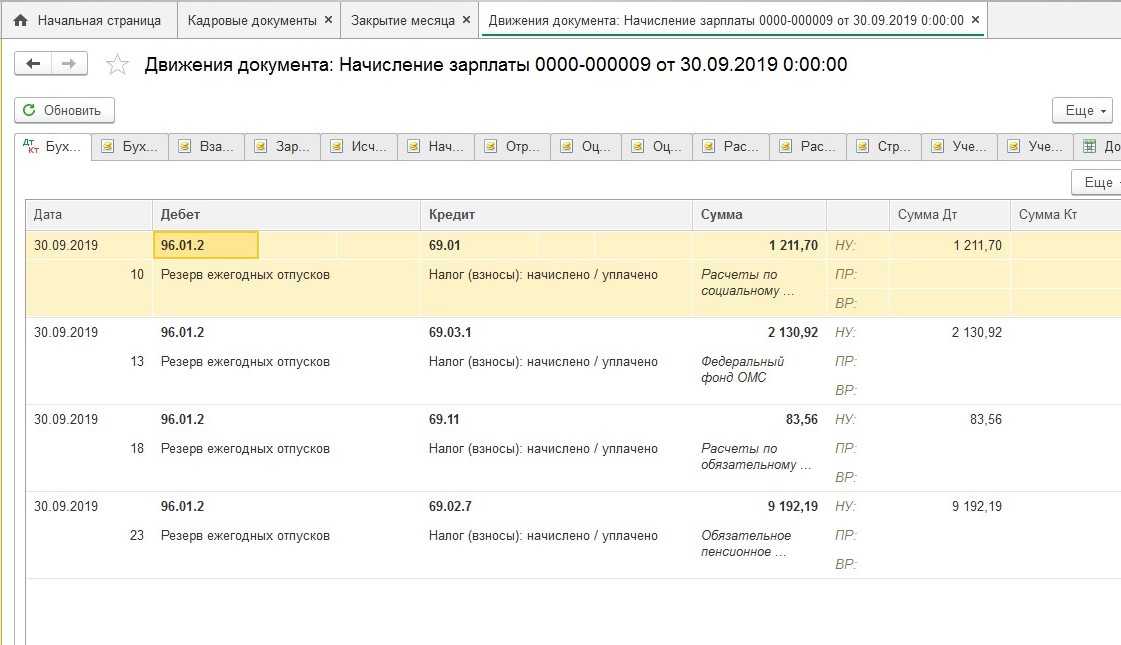

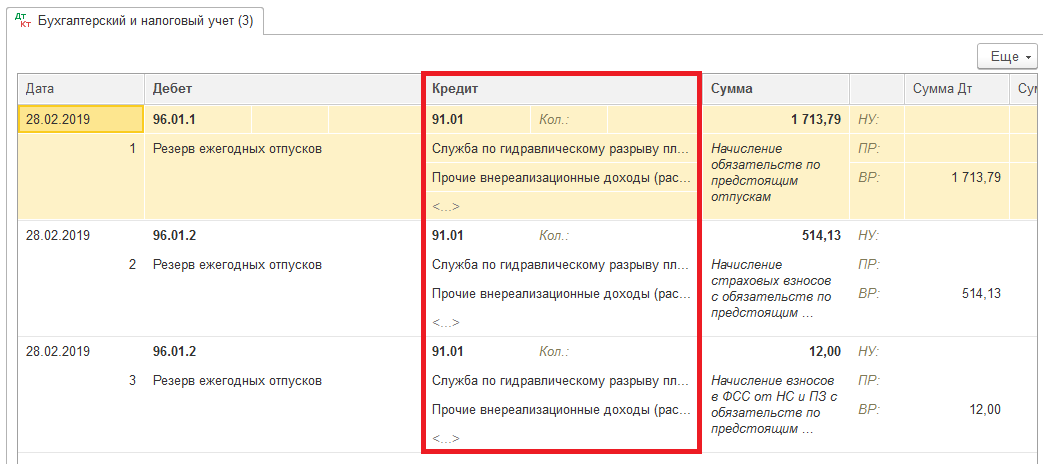

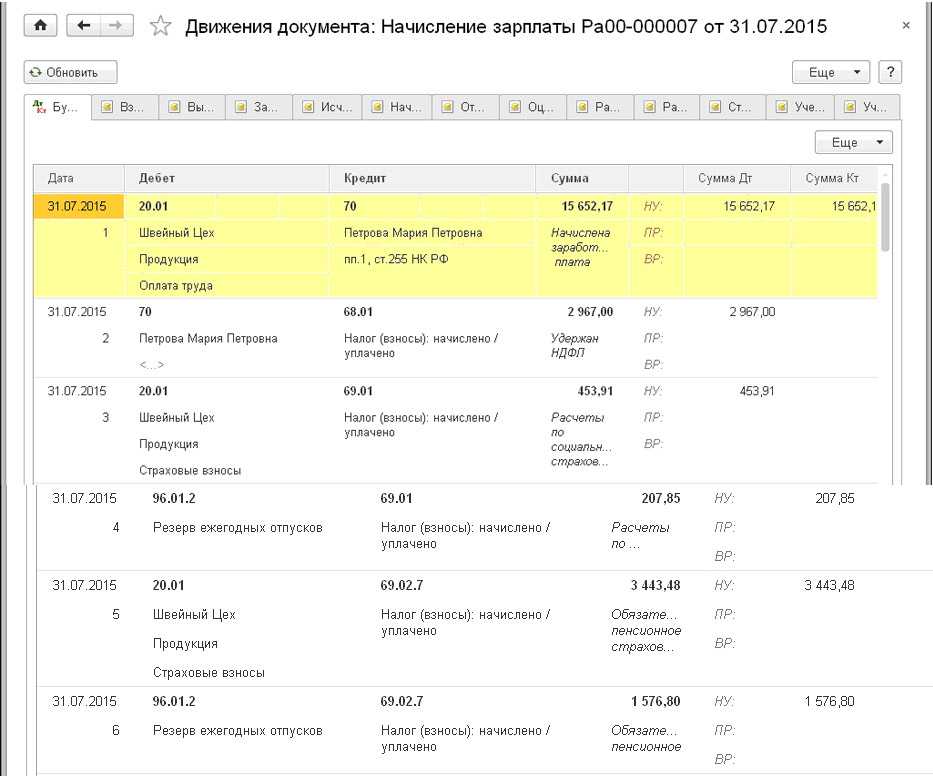

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

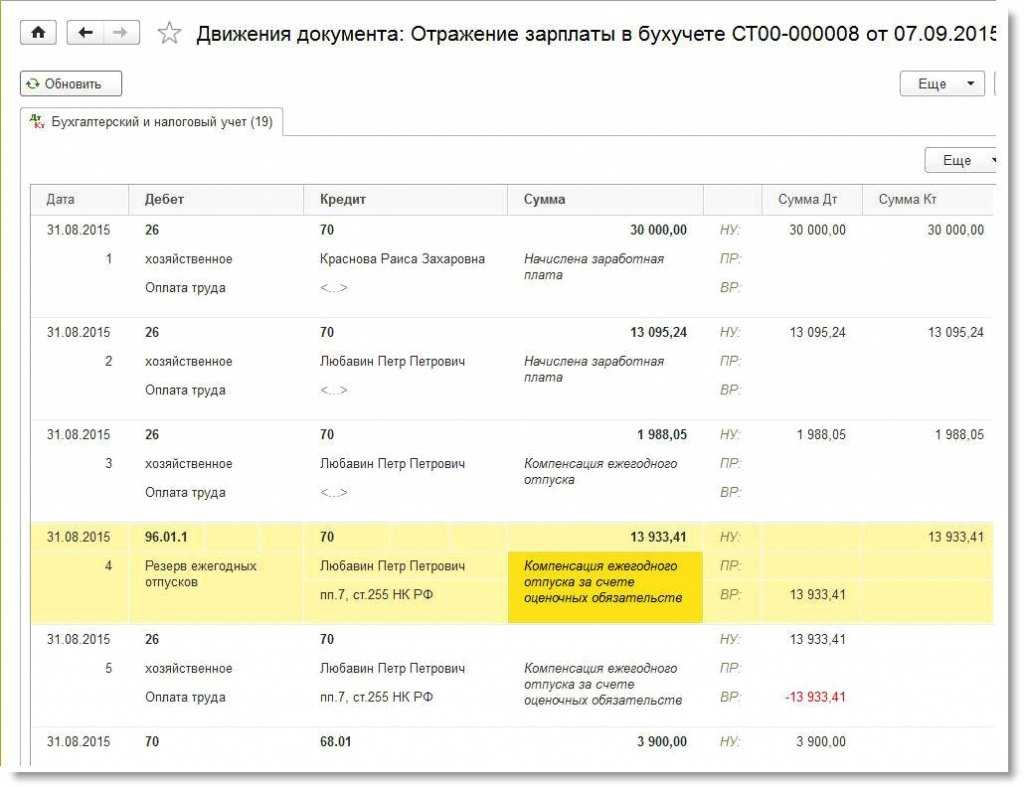

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

- По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

Начисление резерва

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

2 772 (исчислено резерва).

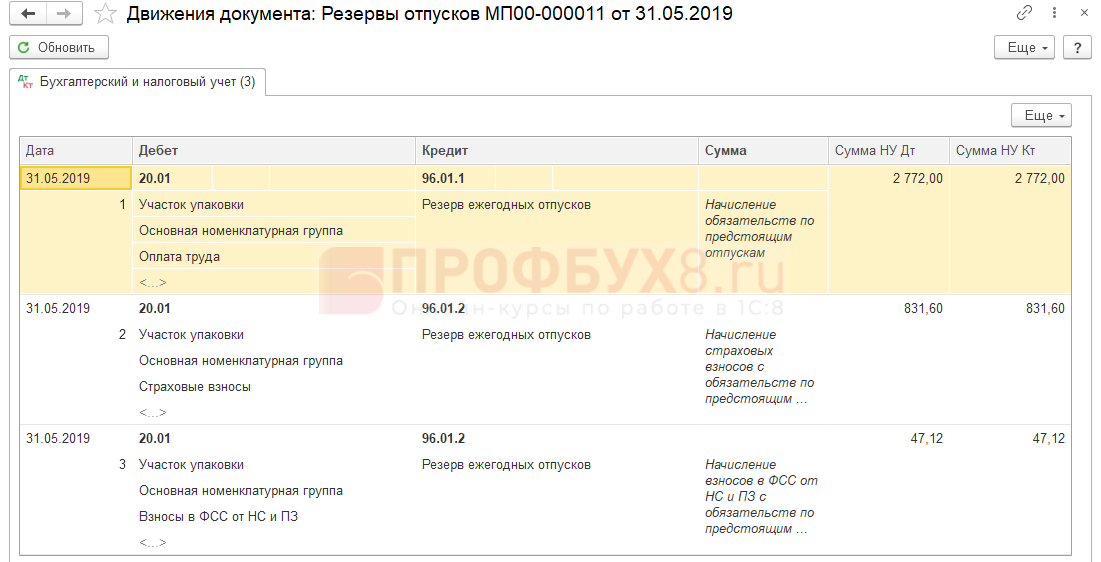

Формирование проводок по начислению резерва в 1С Бухгалтерия

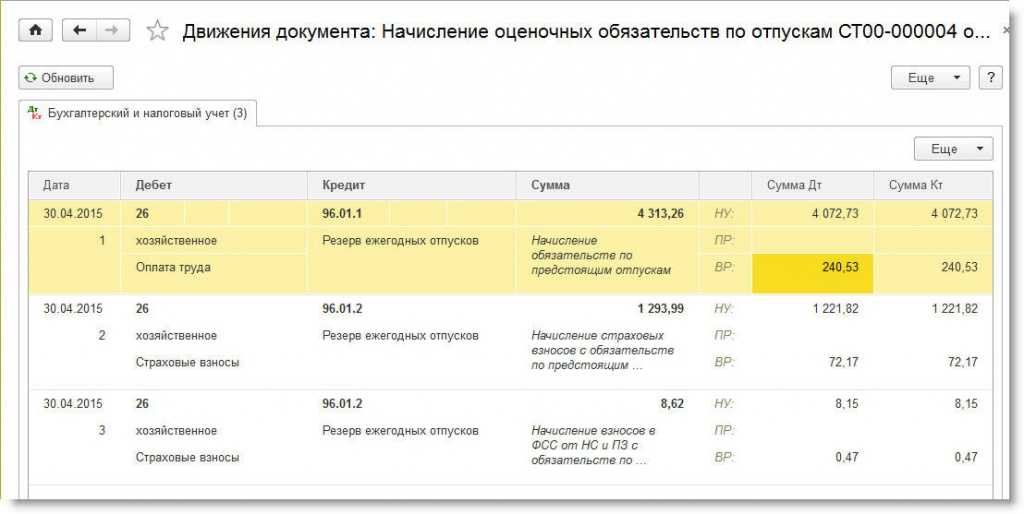

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках