- Как оплачивается отпуск на майские праздники 2019 года

- Стоит ли брать отпуск на майские праздники?

- Пример расчета отпускных за май

- Примеры, когда выходить на работу из отпуска

- Как рассчитать отпуск на майские праздники: какие дни переносятся

- Как определить дни отпуска с учетом праздников января 2022 года

- Как рассчитывается количество отпускных дней

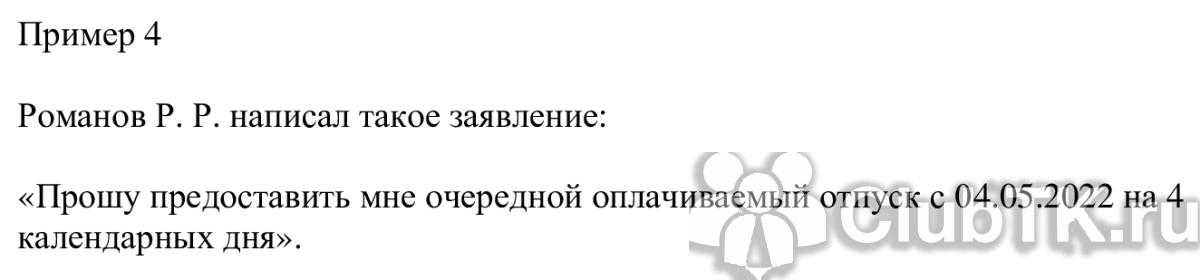

- Что писать в заявлении на отпуск в мае

- Пример расчета отпускных выплат в мае

- НДФЛ с отпускных

- Начисление отпускных в 2022 году, примеры расчета

- Как влияют на отпуск премии и больничные

- Примеры расчета отпускных в мае 2021

- Как выгодно брать отпуск по частям в 2022 году

- 14 дней, которые нельзя разбивать

- Скрытая компенсация отпуска деньгами

- Увеличение отпуска за счет разбиения на части

- Как отразить в табеле учета рабочего времени майский отпуск?

- Расчет отпускного периода в мае

- Особенности исчисления среднего заработка в случае, когда на расчетный период приходится месяц с выходными праздничными днями (май)

- Праздничные дни в мае выпадают на отпуск

- Базовые условия предоставления сотруднику отпуска

Как оплачивается отпуск на майские праздники 2019 года

Расчет размера оплаты ежегодного отдыха работника ведется исходя из суммы его среднего заработка за последний год (ст. 114 ТК РФ). При этом работодатель оплачивает все дни отпуска, вне зависимости от того, на какой день (рабочий или выходной) они выпали. Нерабочие праздничные дни, на которые продлевается отпуск, не оплачиваются.

В остальном никаких особенностей оплаты отпуска, приходящегося на майские праздники, не существует. В соответствии с ч. 9 ст. 136 ТК РФ отпускные должны быть выплачены работнику не позднее чем за 3 дня до начала времени отдыха — это правило действует на все виды отпусков, вне зависимости от времени их начала и окончания.

О том, как рассчитать точный размер отпускных, читайте в статье «Расчет отпуска — калькулятор онлайн».

Стоит ли брать отпуск на майские праздники?

Брать или не брать отпуск на майские – каждый работник должен решать самостоятельно. Выше мы привели расчет изменения размера выплат в том случае, если отпускных дней было всего три. Если дней будет больше, разрыв увеличится еще сильнее. Один из вариантов рассчитаем ниже.

Ермаков оформил отпуск с 4 по 18 мая – общее количество отпускных дней в этом случае составит 14. Один день (9 мая) – праздничный, в расчет продолжительности отпуска он не входит. За май 2022 года ему заплатят:

- 14 х 2 352 = 32 928 рублей – отпускные;

- 9 х 2 500 = 22 500 рублей – оплата по окладу.

Итого – 55 428 рублей.

Если бы Ермаков оформил 14 дней отпуска в августе 2022 года (например, с 1 по 14 августа), расчет размера начислений выглядел бы следующим образом:

- 14 х 2 352 = 32 928 рублей – отпускные;

- 13 х 1 956,56 = 25 435,28 рублей – оплата по окладу.

Итого – 58 363,28 рублей.

Разница в начислениях – 2 935,28 рублей.

Работнику, который решил оформить отпуск в месяце с праздничными днями, важно понимать – чем меньше рабочих дней в месяце, тем меньше денег он получит в итоге. Однако если работник готов потерять часть денег, оформить отпуск можно без проблем – законодатель этого не запрещает

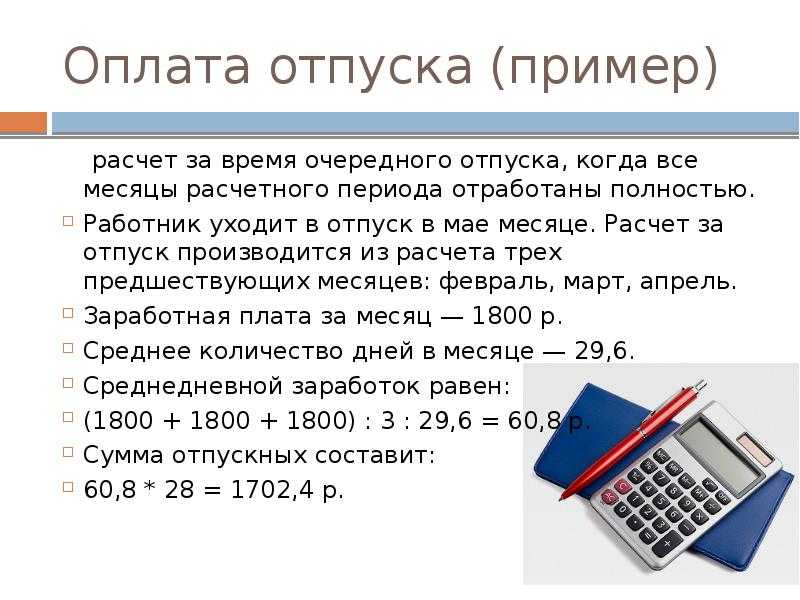

Пример расчета отпускных за май

Примеры расчета отпускных в мае 2021 года, которые помогут понять, какой вариант выгоден с денежной точки зрения, а какой — для экономии отпускных дней.

Заработок сотрудницы Васильевой В.В. за предыдущий календарный год составил 1 350 000 (один миллион триста пятьдесят тысяч) рублей. Оклад — 120 000 руб. Она не болела, работала 40 часов в неделю. Отдыхала в октябре 2021 года (с 7 октября по 20 октября) — 14 дней, отпускных начислили 120 000 рублей.

Сначала рассчитаем количество дней в октябре для расчета отпускных = 29,3 / 31 х 13 = 12,28 дней

Среднедневной заработок = (1 350 000 — 120 000) / (11 х 29,3 + 12,28) = 1 230 000 / 334,58 = 3 676,25 руб.

Вариант 1: отдых с 01.05 на 14 дней.

| Продолжительность отпуска | с 01.05.2020 по 16.05.2020 |

| Сумма за эти дни | 51 467,50 рублей |

| Сумма зарплаты за период с 18.05 по 31.05 | 70 588 руб. |

| Итого | 122055,50 руб. |

Вариант 2: отдых с 01.05 по 14.05.

| Продолжительность отпуска | с 01.05.2020 по 14.05.2020 |

| Сумма зарплаты | 77 647 руб. |

| Сумма зарплаты за период с 01.05 по 14.05 | 70 588 руб. |

| Итого | 44115+77647=121762 руб. |

Вариант 3: отдых с 06.05 по 08.05

| Продолжительность отпуска | с 01.05.2020 по 11.05.2020 (11 дней) |

| Сумма зарплаты | 98 823 руб. |

| Сумма зарплаты за период с 06.05 по 08.05 | 11 028,75 руб. |

| Итого | 109 851,75 руб. |

Из материальных соображений выгоднее отдыхать с 01.05 в течение 14 дней. С точки зрения экономии отпускных дней предпочтительнее третий вариант.

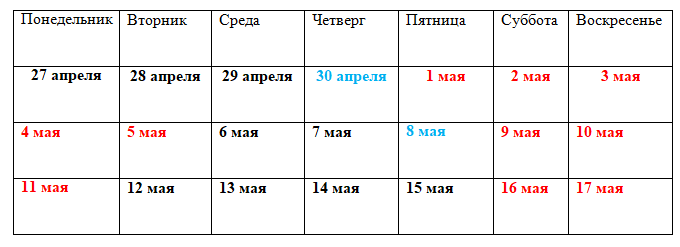

Примеры, когда выходить на работу из отпуска

Пример 1.

Если работник изъявил желание отдохнуть семь календарных дней, начиная с 01.05, то он получит не 7 дней отдыха, а 11: на период с 01.05 по 07.05 приходится один праздничный день – 01.05, и отпускной день с этой даты переносится на 08.05, а выход на работу — 09.05. Но это тоже праздник, за которым следует еще два выходных дня. Следовательно, сотрудник выйдет на работу 12.05.

Пример 2.

Если сотрудник напишет заявление, указав в нем период с 6.05 по 8.05 либо с 6.05 на три календарных дня, то он получит возможность отдохнуть в течение одиннадцати дней: он использует лишь три дня очередного оплачиваемого отдыха и приступит к работе 12.05.

Пример 3.

Сотрудник решает уйти отдохнуть в конце апреля. Первый день, когда на работу, если отпуск с 28 апреля 2021 на две недели, — 14 мая. Первомай и День победы продлят каникулы на два дня, поэтому в офис работник вернется не 12.05, а 14.05.

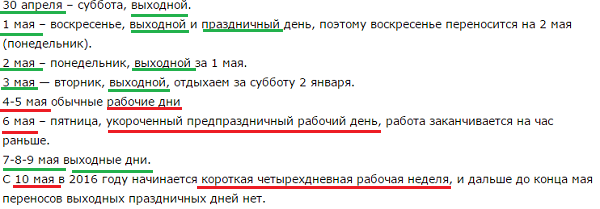

Как рассчитать отпуск на майские праздники: какие дни переносятся

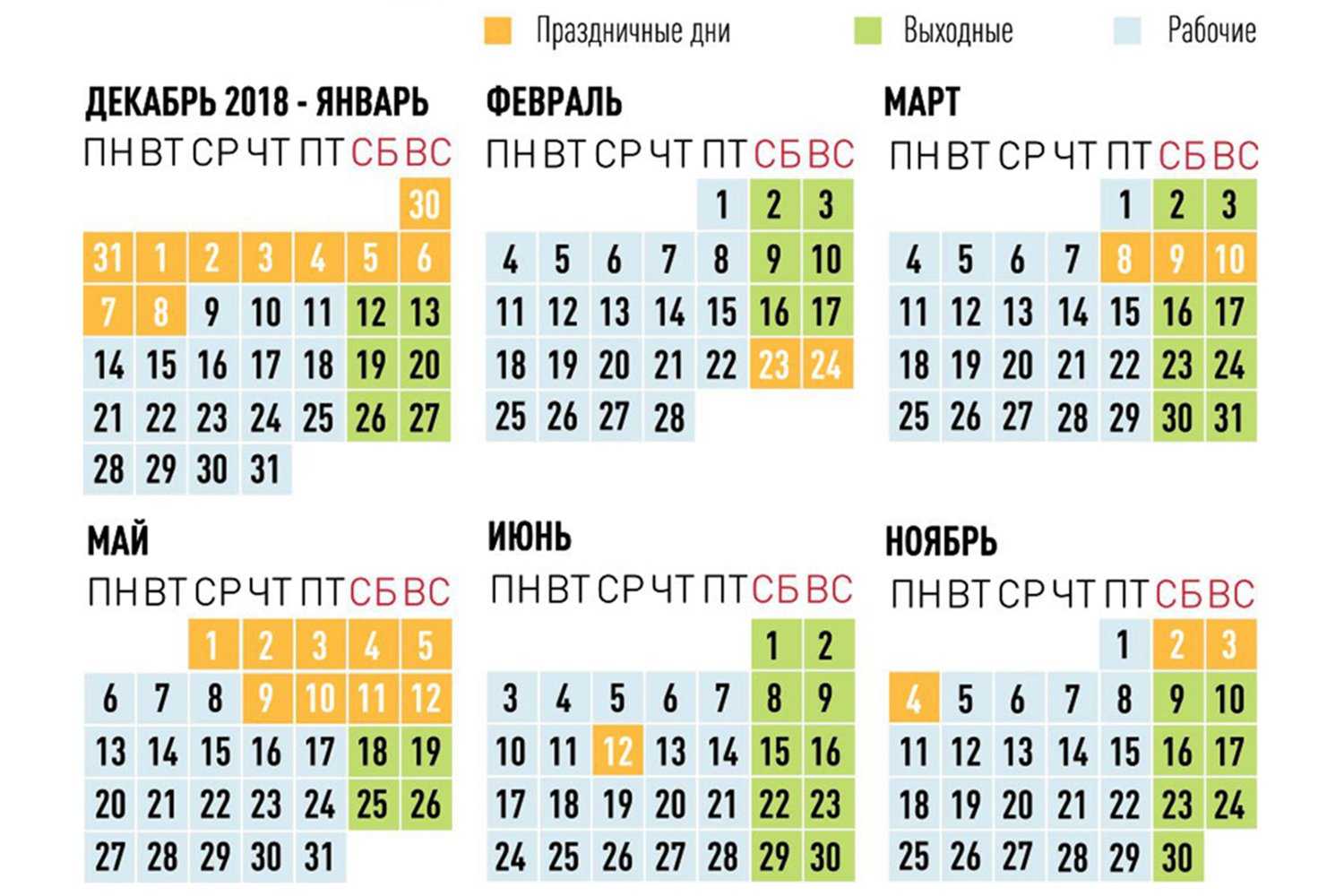

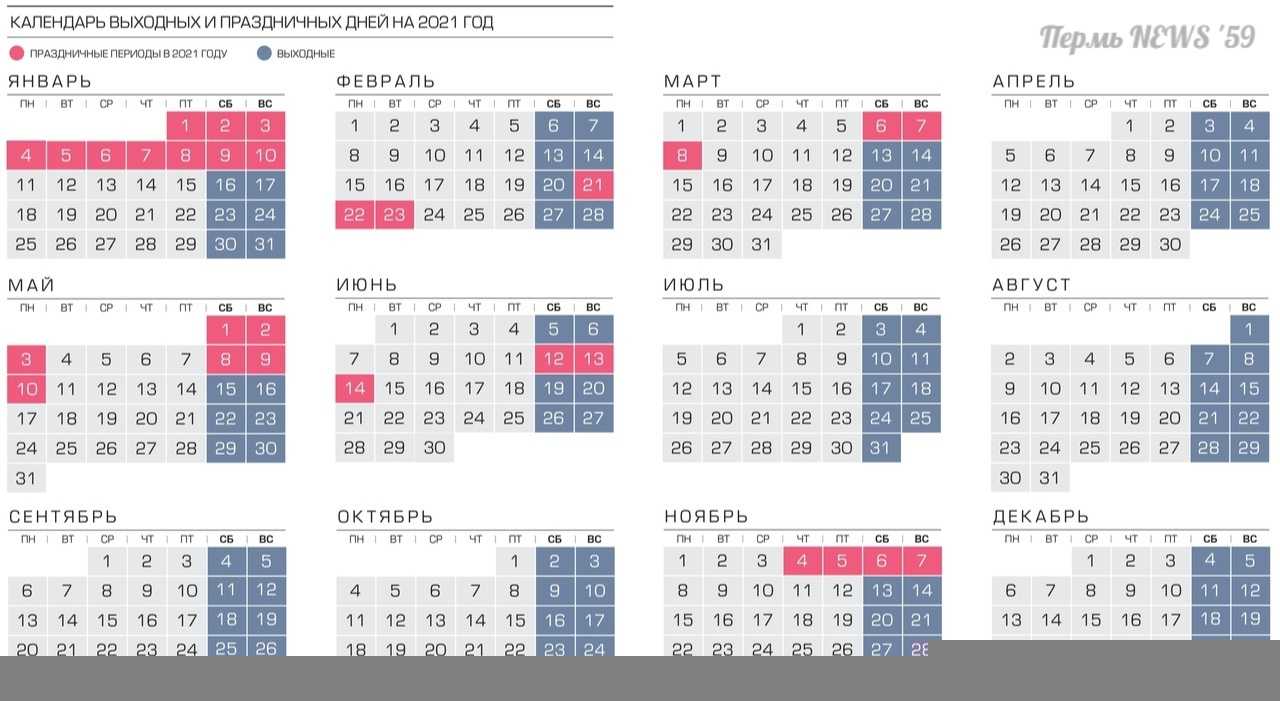

В соответствии с ч. 1 ст. 120 ТК РФ при расчете продолжительности ежегодного отпуска учитываются нерабочие праздничные дни, перечень которых определяется Правительством РФ. В 2021 году, согласно действующему производственному календарю, майские выходные продлятся с 1 по 3 мая и с 8 по 10 мая. Отпуск, попадающий на эти дни, продлевается. Чтобы определить, как переносится отпуск, если он попадает на майские праздники 2021 года, выясним, какие дни отдыха считаются нерабочими праздничными, а какие — обычными выходными. Согласно ч. 1 ст. 112 ТК РФ нерабочими праздничными днями в мае являются 1 мая — Праздник Весны и Труда и 9 мая – День Победы.

Таким образом, в период с 1 по 3 мая праздничный день только один — 1 мая. Поскольку он выпадает на воскресенье, мы будем отдыхать 3-го числа в понедельник. 2 мая является обычным выходным днем, положенным каждому работнику. Вторая волна отдыха также включает только один праздничный день — 9 мая. 10 мая — перенесенный выходной, а 8-ое — обычная суббота.

Это значит, что при расчете отпуска на майские праздники 2021 года, в соответствии с ч. 1 ст. 120 ТК РФ, стоит учитывать только два праздничных дня — остальные дни считаются выходными и на общую продолжительность отпуска не влияют.

Как определить дни отпуска с учетом праздников января 2022 года

Из периода отпуска следует исключать все праздничные дни. Так в нем не нужно учитывать:

- Федеральные праздничные дни (ст. 112 ТК РФ);

- Праздничные дни, установленные администрацией субъектов РФ (ст.6, 22 ТК РФ, Постановление Президиума ВС РФ от 21.12.2011 № 20-ПВ11,Письмо Рострудаот 12.09.2013 № 697-6-1).

Возможна ситуация, когда сотруднику согласуют заявление с заранее указанным количеством дней отпуска. В этом случае его следует продлить на дни, совпадающие с нерабочими праздничными датами. Отпускные рассчитываются на основе среднего заработка, определенного по правилам ст. 139, Постановления Правительства № 922, за расчетный период, равный 12 месяцам, до месяца начала отпуска. Если отдых будет предоставлен с декабря2021 года, то расчетным периодом будет декабрь 2020 – ноябрь 2021 года.

Оплата суммы за время отпуска проводится не позднее, чем за 3 календарных дня до его начала (ч. 9 ст. 136 ТК). В качестве первичного документа для оформления суммы отпускных необходимо составить записку-расчет. Если период отдыха попадает на новогодние праздники, то начисление среднего заработка проводится только за дни отпуска. Новогодние каникулы с 1 по 8 января 2022 года не оплачиваются. Порядок определения среднедневного заработка следующий:

Если расчетный период отработан полностью:

Если в расчетном периоде есть не полностью отработанные месяцы, то заработная плата делится на дни, рассчитанные по формуле

Пример.

Работник с окладом 31 000 руб. уходит в отпуск с 30.12.2021 на 16 календарных дней. Такой отпуск должен быть продлен на 8 праздничных дней. Следовательно, его последний день будет приходиться на 22 января 2022 года, а на работу он выйдет 23 января. Расчетный период работник проработал полностью, тогда его среднедневной заработок равен:

(12 х 31 000) / (12 х 29,3) = 372 000/ 351,6 = 1058,02 руб.

Сумма отпускных составит: 1058,02 х 16 = 16928,33 руб.

Как рассчитывается количество отпускных дней

Если стаж работника составляет полный год у работодателя, то исчислить количество отпускных дней не составит особого труда. Продолжительность отпуска конкретного работающего человека прописывается в трудовом договоре при приёме его на должность. Обычно через год работы в организации предоставляют отпуск в том количестве дней, который установлен в этом документе или же его половину.

Бывают случаи, когда работник просит отпуск до истечения года исполнения своих обязанностей или же решает увольняться. В таких случаях приходится вычислять, сколько дней отдыха ему полагается этому сотруднику.

Его можно вычислить по формуле:

К = ( М * Ко ) / 12,

где:

- К – это количество причитающихся дней отпуск за то время, что он проработал в организации,

- М – количество отработанных в полной мере месяцев,

- Ко – количество дней отпуска, установленного за год работы.

Например. Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

Например. Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

При расчёте отпускных дней необходимо отработанное количество месяцев округлять до целого месяца. По правилам округление следует делать следующим образом. Излишки, которые составляют менее двух недель, не берутся в расчёт. Если же излишки составляют более двух недель, то их необходимо округлить до целого месяца.

Например, сотрудник приступил к работе 8 апреля. Отпуск просит с 19 декабря этого же года. Получается, что он отработал в данной организации 7 месяцев и 9 календарных дней. Эти 9 дней отбрасываются, так как это количество дней меньше полмесяца. Расчёт выполняют исходя из 7 месяцев непрерывной работы.

Обычно при расчёте отпускных дней в конечном итоге получается дробное число. Многие бухгалтера для облегчения расчётов пользуются округлением его до целого числа, хотя законодательно нигде не прописана обязательность этого действия. При этом следует помнить, что округление надо делать в пользу работника, а не по логике арифметики.

Например, количество дней отпуска, который положен сотруднику при расчёте составило 19,31 дней. При выполнении округления выходит 20 дней.

Что писать в заявлении на отпуск в мае

Приведем пример, как писать заявление. Вы желаете отдыхать определенное число дней: с 1.05 на 14 календарных дней.

В тексте заявления напишите: «Прошу предоставить мне ежегодный оплачиваемый отпуск с 01 мая 2021 года продолжительностью 14 календарных дней».

С учетом майских праздников, вы будете отдыхать немного дольше.

Давайте посчитаем, когда выходить на работу, если отпуск попадает на 9 мая 2021: 1 и 9-е не учитываются и не оплачиваются, поэтому ко времени отдыха добавляются 15 и 16-е – заявление написано на 14 календарных дней. 4.05 и 5.05 учитываются в расчете – это обычные выходные, перенесенные с января. В таком случае выход на работу состоится 17.05 (вс.), если по графику, или 18.05 (пн.), если по пятидневке.

Пример расчета отпускных выплат в мае

Расчет отпускных выплат в мае ничем не отличается от иных месяцев, даже при условии, что дни с 6 по 8 мая объявлены Президентом РФ нерабочими.

Для расчета оплаты отпуска в мае нужно сделать следующее:

рассчитать количество дней отпуска. Следует учесть, что если отпускной период продлевается на количество праздничных дней, то это увеличивает только само количество дней отпуска, но не оплату. Иными словами, на сколько дней отпуска уходит сотрудник по заявлению, столько и нужно оплатить.

В наших примерах Петров в обоих случаях уходит на 20 календарных дней. Именно это число дней используем в расчетах;

определить среднюю стоимость одного отпускного дня

Он рассчитывается как заработок за предшествующий год, деленный на 12 месяцев и на 29,3

| Месяц | Заработок | Месяц | Заработок |

| Май 2019 | 47 000 | Ноябрь 2019 | 51 000 |

| Июнь 2019 | 53 000 | Декабрь 2019 | 64 000 |

| Июль 2019 | 45 000 | Январь 2020 | 45 000 |

| Август 2019 | 45 000 | Февраль 2020 | 49 000 |

| Сентябрь 2019 | 50 000 | Март 2020 | 51 000 |

| Октябрь 2019 | 52 000 | Апрель 2020 | 52 000 |

| Итого за год | 604 000 |

Важно! Для расчета берется начисленная зарплата, то есть без удержания НДФЛ

Стоимость одного дня равна:

604 000 / 12 / 29,3 = 1 717,86 руб.

рассчитать оплату отпускного периода с учетом количества дней и стоимости одного дня

Отпускные будут равны:

20 дн. * 1 717,86 = 34 357,20 руб.

рассчитать НДФЛ

Налог будет равен:

34 357,20 * 13% = 4 466 руб.

определить величину отпускных за вычетом НДФЛ

Для этого нужно из начислений удержать налог:

34 357,20 — 4 466 = 29 891,20 руб.

Важно! На отпускные не начисляется районный коэффициент, поскольку при их расчете использовался заработок за год, в который уже входил этот коэффициент

НДФЛ с отпускных

На основании НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты ( НК РФ).

Следовательно, НДФЛ с отпускных налоговый агент обязан исчислить и удержать при их фактической выплате, а перечислить в бюджет – не позднее последнего числа месяца, в котором они выплачивались. Такие разъяснения представлены в письмах ФНС РФ от 05.04.2017 № БС-4-11/6420@, Минфина РФ от 17.01.2017 № 03-04-06/1618.

* * *

В заключение еще раз напомним, что согласно ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала. При этом продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются (ст. 120 ТК РФ). Таким образом, необходимо четко разделять, когда речь идет о нерабочем праздничном дне, а когда – о выходном, пусть даже перенесенном на рабочий день. В отличие от выходных дней, нерабочие праздничные дни привязаны к конкретным датам и указаны в ст. 112 ТК РФ. По общему правилу отпускные рассчитываются в размере среднего заработка в порядке, установленном ст. 139 ТК РФ, с учетом норм Положения № 922. Кроме того, если в отпуск отправился работник, получающий оклад, праздники, приходящиеся на период отпуска, оплачивать не нужно (ст. 112 ТК РФ). Другим же работникам (к примеру, сдельщикам) праздники во время отпуска оплачиваются в размере, который установлен трудовым или коллективным договором или локальным нормативным актом. НДФЛ с отпускных сумм налоговый агент обязан исчислить и удержать при их фактической выплате, а перечислить в бюджет – не позднее последнего числа месяца, в котором производились такие выплаты.

Начисление отпускных в 2022 году, примеры расчета

Для подсчета денежных средств, положенных для отпуска в 2022 году, обозначается расчетный отрезок времени для отдыха.

Длительность расчетного отрезка времени находится в зависимости от величины стажа рабочего, работающего в учреждении. Однако при любом варианте расчетное время не может быть более 1-го года. В законодательных актах нет ясного определения для начисления персоналу, работающему, например, на полставки.

- Если лицо отработало в учреждении более одного года, то расчетное время для него будет равняться 12-и месяцам.

- Если же лицо проработало в учреждении менее 1-го года, расчетное время составит фактическое число проработанных месяцев, т. е. равняется менее 12-и месяцев.

- Начало расчетного времени – первый день трудовой деятельности. Таким образом отсчет стажа, для определения продолжительности отпуска, осуществляется с первого дня прихода на работу.

- Окончание расчетного времени — заключительный день месяца, предшествующего месяцу отправления на отдых.

Для примера вычисления компенсации отпуска, примем следующие исходные показатели:

- Человек планирует отдохнуть с 03.06.2022 на 28 календарных дней.

- Для подсчета принимается расчетный отрезок времени — с 01.06.2017 по 30.05.2018.

- Работник отработал полный период с з/платой 11 000 руб. в месяц.

- С 1 мая зарплата была поднята до 11 163 руб.

- Согласно начислений бухгалтерии, среднедневная з/плата работающего — 375,42 руб. (11 000 ₽×12 мес.: 12 мес.: 29,3 дн.).

- Бухгалтер насчитал отпускные — 10511,76 руб. (375,42 ₽× 28 дн.).

- Средняя з/плата рабочего менее МРОТ (11 000 <11 163). Поэтому необходимо выполнить доплату отпускных.

- Среднедневная з/плата на базе принятого федерального МРОТ обязана быть — 380,99 руб. (11 163 ₽× 12 мес.:12 мес.: 29,3 дн).

- Отпускник недополучил 155,96 руб. .

Таким образом, по новому законодательству средняя з/плата при подсчете денег рабочему, который отработал все дни, не имеет права быть меньше федерального МРОТ.

Как влияют на отпуск премии и больничные

Помним, что сумма отпускных напрямую зависит от среднедневного дохода. Расчётный период здесь — 12 календарных месяцев. Учитываются все доходы сотрудника: оклад, надбавки, премии, компенсации за вредные условия труда и т. д. Чем больше общая сумма, тем выше среднедневной доход, который пойдёт в расчёт отпускных. Выгоднее будет сначала получить все премии и компенсации, а затем уходить в отпуск.

Больничные, наоборот, уменьшают сумму среднедневного заработка. Так что если у вас в последние 10–11 месяцев случился продолжительный больничный, лучше повременить с отпуском ещё 1–2 месяца, чтобы период нетрудоспособности не влиял на расчёты.

Чтобы организовать отпуск с ещё большей выгодой, бронируйте туры и отели, приобретайте билеты, оформляйте страховку, а также совершайте другие привычные покупки и возвращайте часть расходов через МТС Cashback.

Примеры расчета отпускных в мае 2021

Нагляднее всего расчет дней отпуска и суммы отпускных можно посмотреть на реальных примерах. Рассмотрим 4 возможных варианта. Для простоты расчета исходные данные будут одинаковыми для всех примеров:

Ежемесячный доход сотрудника составляет 44 500 рублей. Сотрудник работает в компании более года, больничных и прогулов не было. За последний год общий заработок составил 534 000 рублей (44 500 × 12).

ПРИМЕР 1

Отпуск с 30.04.2019 на 12 календарных дней. На первом этапе бухгалтером вычисляется среднедневной доход. Этот показатель равен 1518,77 руб. (534 000 ÷ 12 ÷ 29,3). Размер отпускных составит 18 225,24 руб. (1518,77 × 12).

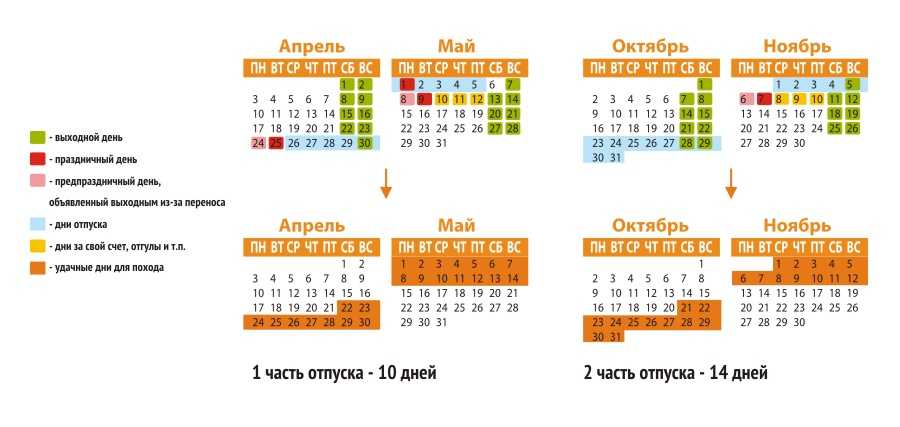

Как выгодно брать отпуск по частям в 2022 году

Но работодатель по своему усмотрению может разрешать разбивать отпуск на части. В этом случае стоит подумать над тем, чего хочется и что нужно в первую очередь. Именно об этом мы и расскажем дальше.

Работодатель может разрешать делить оставшиеся дни отпуска на части по одному-два дня, или же заставит брать и вторую часть в виде 14 дней целиком. В статье мы говорим именно о той ситуации, когда начальство не ограничивает деление на части оставшихся 14 или более дней.

14 дней, которые нельзя разбивать

Первую часть отпуска, которую Трудовой кодекс не разрешает разбивать, следует брать именно на то время, когда планируется поездка или личные дела.

В данном случае выбор даты – личное мнение каждого.

А вот оставшиеся дни можно брать в зависимости от того, что больше надо: увеличить отпуск или заменить его компенсацией.

Скрытая компенсация отпуска деньгами

Как было сказано ранее, заменить отпуск или его часть деньгами – нельзя. Но можно отгулять отпуск в выходные дни – то есть, по факту, получить деньги за выходные дни.

Можно писать заявления на отпуск каждую неделю на протяжении полутора месяцев на субботу и воскресенье. Или же можно выбрать максимальные по продолжительности выходные.

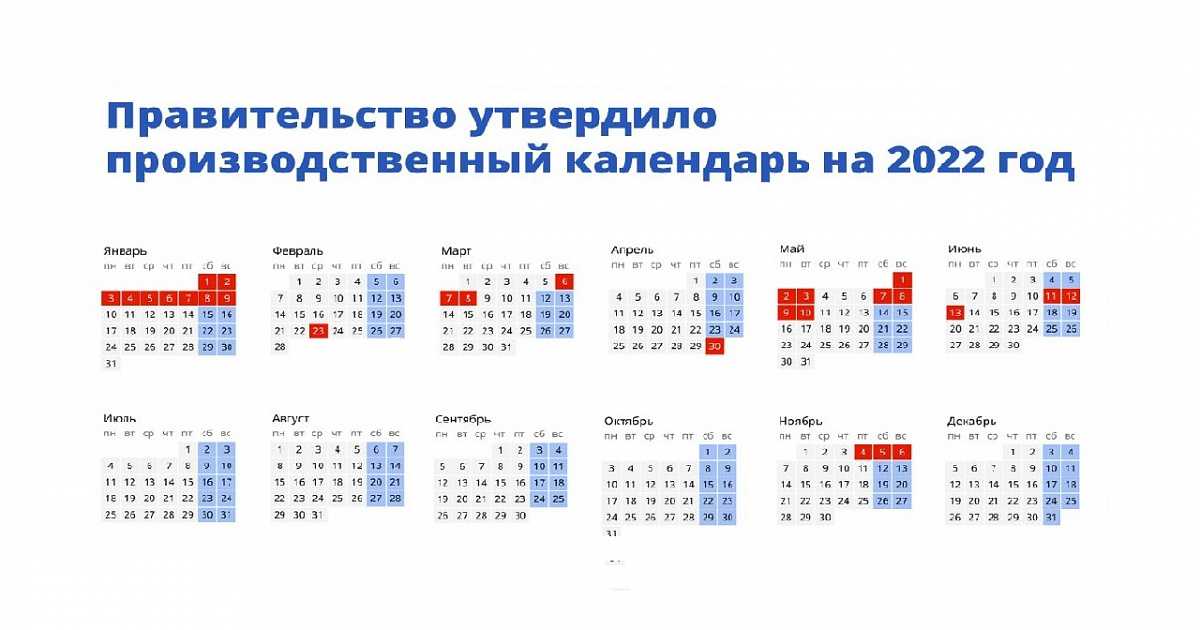

Для примера берем работника на пятидневной рабочей неделе по производственному календарю 2022 года.

В 2022 году удлиненные выходные будут такие:

- с 1 по 9 января – 9 дней;

- с 6 по 8 марта – 3 дня;

- с 30 апреля по 3 мая – 4 дня;

- с 7 по 10 мая – 4 дня;

- с 11 по 13 июня – 3 дня;

- с 4 по 6 ноября – 3 дня.

Если не учитывать новогодние каникулы, то взять 14 дней отпуска можно, например, два раза по 4 дня с апреля по май и два раза по 3 дня.

Увеличение отпуска за счет разбиения на части

Делать противоположное надо, если хочется удлинить выходные за счет разбивки отпуска на части. Для того чтобы удлинить выходные, надо выбирать основные длинные нерабочие выходные дни по производственному календарю.

Самые длинные выходные выпадают на майские праздники, да и отдых в эти дни будет хорошим. При желании можно отправиться на дачу или провести длинные выходные в другом городе. Именно эти дни стоит отметить в графике отпусков.

Но давайте начнем все по порядку с начала года:

- Первые части отпуска лучше взять с 9 по 11 марта. Таким образом, в сумме выходными будут дни с 6 по 13 марта. То есть за три дня отпуска можно будет отдыхать на протяжении 8 дней подряд.

- Следующие части отпуска лучше попросить с 4 по 6 мая и с 11 по 13 мая. Таким образом, взяв шесть дней отпуска, отдых продлится с 30 апреля по 15 мая включительно, то есть 16 дней.

- Последние четыре дня отпуска лучше взять с 14 по 17 июня, тогда выходными будут дни с 11 по 19 июня. То есть вместо четырех дней будете отдыхать девять.

- Но если же летний отпуск не интересует, то можно взять четыре дня с 30 октября по 3 ноября. Выходные также продляться девять дней, то есть с 30 октября по 6 ноября.

- И остается один выходной день, который можно будет использовать при экстренных ситуациях.

При разбиении отпуска на части следует хорошо подумать, что хочется получить. Поэтому стоит взять производственный календарь и все продумать. Единственное – эти предложения не подойдут для сотрудников на шестидневке. Но при желании, можно и самостоятельно выбрать наиболее подходящие даты для отпуска.

Как отразить в табеле учета рабочего времени майский отпуск?

В табеле учета рабочего времени все дни ежегодного основного оплачиваемого отпуска, приходящегося на май, обозначаются буквенным кодом «ОТ» (или цифровым кодом «09»), кроме нерабочих праздничных дней (1 и 9 мая), приходящихся на период отпуска: эти дни обозначаются буквенным кодом «В» (или цифровым кодом «26»). Если же работнику предоставлен ежегодный дополнительный оплачиваемый отпуск, ему присваивается буквенный код «ОД» (или цифровой код «10»). Праздник Весны и Труда и День Победы, попадающие на период отпуска, также обозначаются буквенным кодом «В» (или цифровым кодом «26»).

Расчет отпускного периода в мае

Пример 1

Сотрудник Петров уходит в отпуск с 1 мая на 20 календарных дней. По идее, он должен выйти на работу 21 мая, однако его отпуск выпадает на два праздничных дня — 1 и 9 мая. Соответственно, отпускной период должен продлиться на эти два дня, т.е. он должен выйти на работу 23 мая.

Этот день является субботой. Если Петров работает по пятидневке со стандартными выходными в субботу и воскресенье, то день его выхода на работу снова переносится — на понедельник 25 мая. В итоге получается, что сотрудник взял отпуск на 20 дней, а по факту период продлится 25 дней.

Пример 2

Если, к примеру, Петров уходит в отпуск с 6 мая на 20 дней, то отпускной период продлится только на 1 день — праздничный 9 мая. Тогда он должен будет выйти не 26, а 27 мая. Отпуск будет увеличен только на 1 день.

Важно! Такой расчет используется в случае, если в заявлении указано, на сколько дней сотрудник идет в отпуск. Если в заявлении написано, что отпуск установлен по конкретную дату, например, по 20 мая, то он должен выйти 21 мая

В этом случае отпускных оплачиваемых дней будет меньше на два праздничных дня.

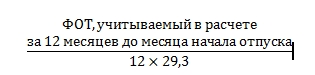

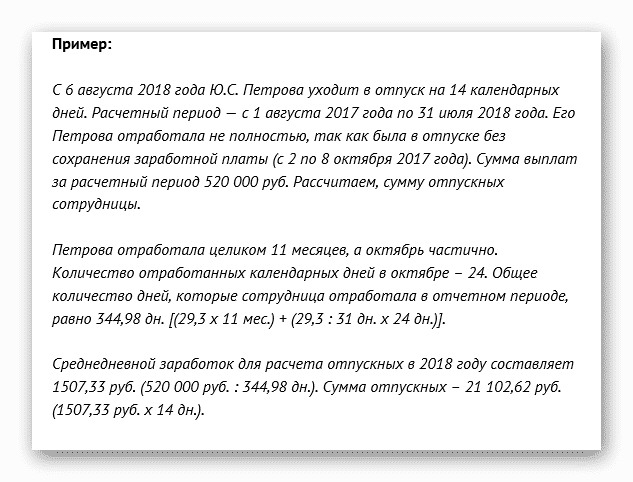

Особенности исчисления среднего заработка в случае, когда на расчетный период приходится месяц с выходными праздничными днями (май)

Итак, если при исчислении среднего заработка для оплаты отпуска в календарных днях май попал в расчетный период, расчет зависит от того, были ли у сотрудника в мае исключаемые периоды:

1) у сотрудника не было в мае исключаемых периодов. В этом случае май признается полным месяцем расчетного периода и для расчета отпускных берется среднемесячное число календарных дней (29,3), так как в соответствии с п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и среднемесячное число календарных дней (29,3). Таким образом, наличие нерабочих праздничных дней не влияет на расчет среднего дневного заработка;

2) у сотрудника были в мае исключаемые периоды. В данном случае также необходимо воспользоваться п. 10 Положения № 922. Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце. Из этой нормы следует, что нерабочие праздничные дни в мае (1 и 9 мая) учитываются при расчете среднего заработка для оплаты отпуска только при условии, что эти дни не совпадают с периодом, который исключается из расчетного. Ведь для расчета среднего заработка для оплаты отпуска в календарных днях 1 и 9 мая являются обычными календарными днями, как и другие дни этого месяца.

При определении среднего заработка для оплаты отпуска используется средний дневной заработок. Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате (п. 9 Положения № 922).

Для наглядности приведем примеры расчета отпускных.

Пример 3.

Сотруднику предоставлен отпуск с 01.05.2017 продолжительностью 14 календарных дней. Расчетный период (с 01.05.2016 по 30.04.2017) отработан не полностью:

– с 01.02.2017 по 07.02.2017 (семь дней) сотрудник был на больничном, за это время ему было начислено пособие по временной нетрудоспособности; – с 03.04.2017 по 07.04.2017 (пять дней) сотрудник был в командировке, за это время ему был выплачен заработок из расчета среднего заработка.

Заработная плата сотрудника за месяц составляет 30 000 руб. Рассчитаем сумму отпускных.

Вначале необходимо определить количество дней в не полностью отработанных сотрудником месяцах:

– в феврале – 21,98 кал. дн. (29,3 / 28 x (28 – 7)), где 28 – количество календарных дней в феврале, 7 – количество дней временной нетрудоспособности работника; – в апреле – 24,42 кал. дн. (29,3 / 30 x (30 – 5)), где 30 – количество календарных дней в апреле, 5 – время командировки сотрудника.

Определим заработную плату за не полностью отработанные сотрудником месяцы:

– в феврале – 21 666,67 руб. ((30 000 руб. / 18 раб. дн.) x 13 раб. дн.), где 18 – количество рабочих дней в феврале согласно производственному календарю за 2017 год, 13 – количество рабочих дней, отработанных сотрудником; – в апреле – 22 500 руб. ((30 000 руб. / 20 раб. дн.) x 15 раб. дн.), где 20 – количество рабочих дней в апреле согласно производственному календарю за 2017 год, 15 – количество рабочих дней, отработанных сотрудником, без учета командировки.

За расчетный период заработная плата работника составит 344 166,67 руб. (30 000 руб. x 10 мес. + 21 666,67 руб. + 22 500 руб.).

Средний дневной заработок для оплаты отпуска будет равен 1 014,04 руб. (344 166,67 руб. / 10 мес. x 29,3 кал. дн. + 21,98 кал. дн. + 24,42 кал. дн.). Сумма отпускных – 14 196,56 руб. (1 014,04 руб. x 14 кал. дн.).

Пример 4.

Воспользуемся условиями примера 3. Предположим, что сотруднику в расчетном периоде была выплачена материальная помощь в размере 4 000 руб. в декабре 2016 года и в размере 4 000 руб. в марте 2017 года. Рассчитаем сумму отпускных.

В силу п. 2 Положения № 922 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых у соответствующего работодателя, независимо от источников этих выплат. Однако п. 3 того же положения установлено, что выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.), не учитываются при расчете среднего заработка. Это значит, что суммы материальной помощи, выплаченные в расчетном периоде, никак не повлияют на порядок исчисления среднего заработка для расчета отпускных.

Праздничные дни в мае выпадают на отпуск

Нерабочие праздничные дни, приходящиеся на период ежегодного основного (дополнительного) оплачиваемого отпуска, в число календарных дней отпуска не включаются (ст. 120 ТК РФ)

Поэтому если работник взял отпуск в мае и на период отпуска выпадают нерабочие праздничные дни, важно правильно определить:

- за какое количество дней выплачивать отпускные;

- когда работнику нужно выйти на работу из отпуска.

Решение этих двух задач зависит от формулировки, содержащейся в заявлении работника на отпуск.

| Формулировка в заявлении | Пример | Количество дней отпуска, за которые нужно выплатить отпускные | Дата выхода на работу |

|---|---|---|---|

| Работник указывает количество календарных дней отпуска | «Прошу предоставить ежегодный основной оплачиваемый отпуск с 7 мая на 7 календарных дней» | 7 | 15.05.2022 |

| Работник указывает конкретные даты отпуска | «Прошу предоставить ежегодный основной оплачиваемый отпуск с 07.05.2022 по 13.05.2022 включительно» | 6 | 14.05.2022 |

В обоих примерах на период отпуска выпадает нерабочий праздничный день (9 мая), который не включается в число календарных дней отпуска.

В первом случае работник расходует то количество дней отпуска, которое он указал в заявлении, но при этом выходит на работу на один день позже. То есть по факту получается, что работник отдыхает по следующему графику: 7 и 8 мая он находится в отпуске, 9 мая отдыхает в режиме нерабочего праздничного дня, с 10 по 14 мая включительно снова находится в отпуске.

Во втором же случае День Победы не сдвигает дату выхода работника на работу из отпуска. То есть работник отдыхает именно те дни, которые указаны им в заявлении. Но нерабочий праздничный день, приходящийся на период отпуска, экономит работнику день отпуска.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться ежегодно.

- В первый год работы — после минимум 6 месяцев (по договоренности с работодателем можно и раньше)

- В последующие календарные годы — в любой период соответствующий графику отпусков

Исключения из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3 месяцев.

- воспитывающие детей-инвалидов.

Перед тем, как послать работника в отпуск, бухгалтер определяет срок расчетного периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на практике этот не сложный алгоритм имеет ряд подводных камней.