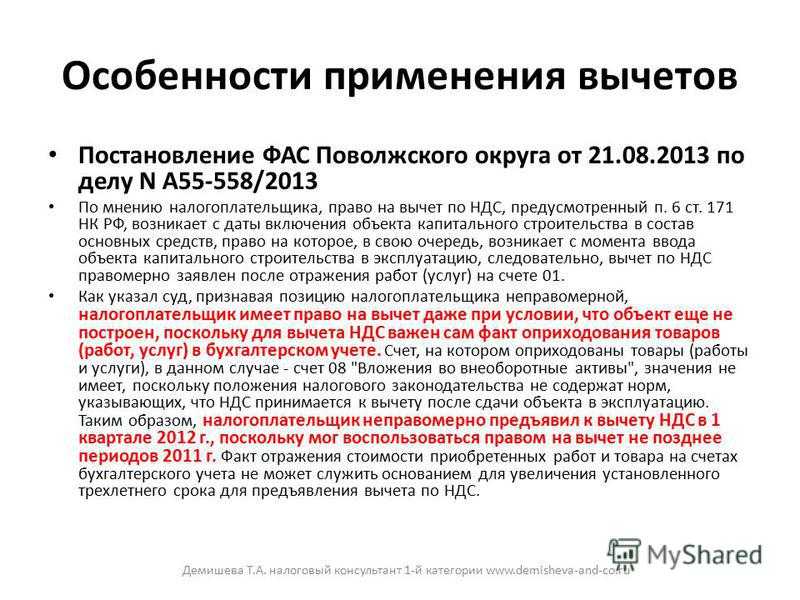

- Уменьшение НДС на законном основании

- Как объяснить высокий удельный вес налоговых вычетов по НДС

- Причина 1. Фирма недавно только прошла регистрацию

- Причина 2. Пополнение склада товаров для последующей перепродажи

- Причина 3. Сезонность бизнеса

- Причина 4. Позднее получение счетов-фактур от контрагентов

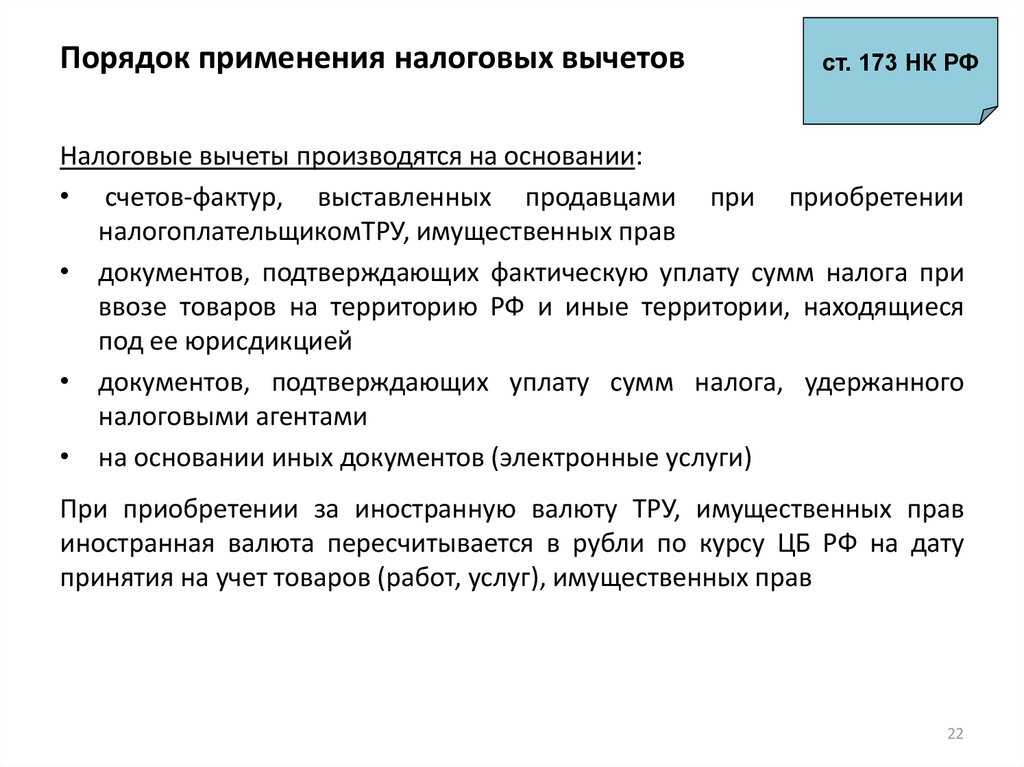

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: НАЛОГОПЛАТЕЛЬЩИКИ, ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ И СТАВКИ

- Ставки НДС

- Что делать, если показатель превышает безопасное значение

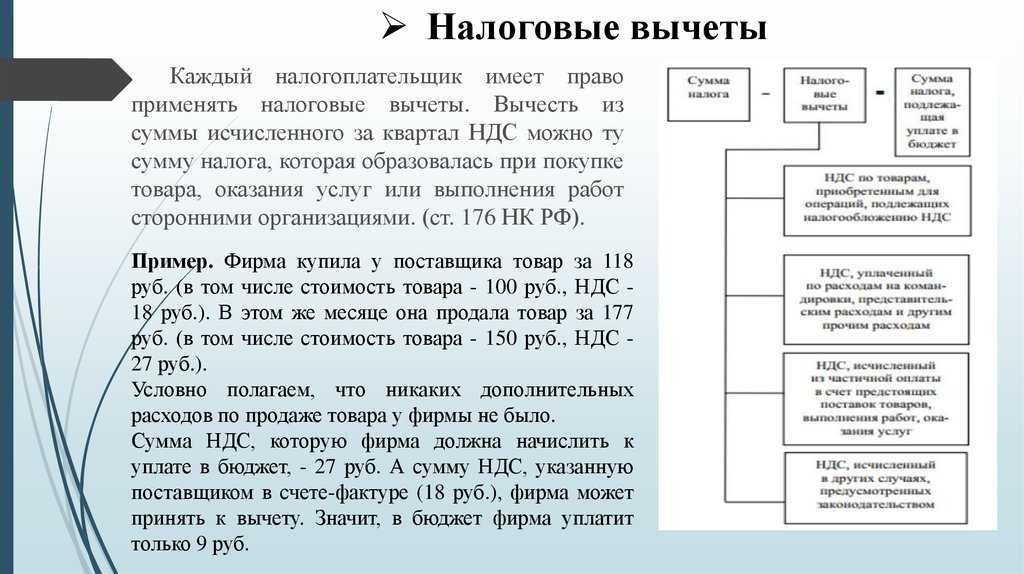

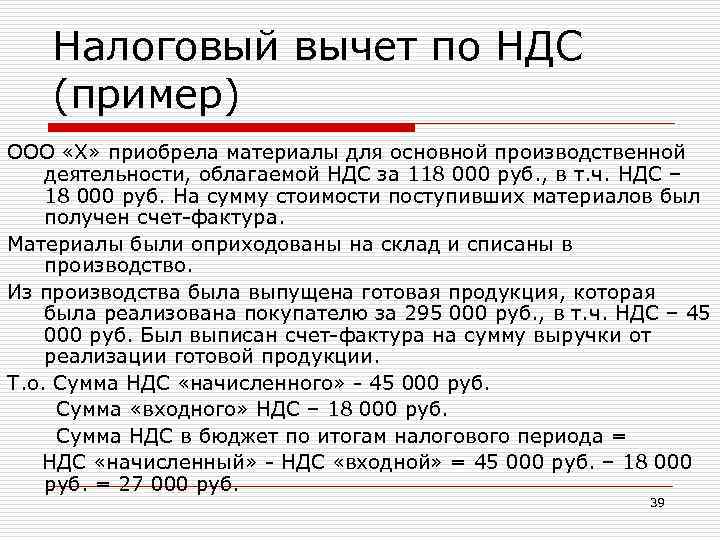

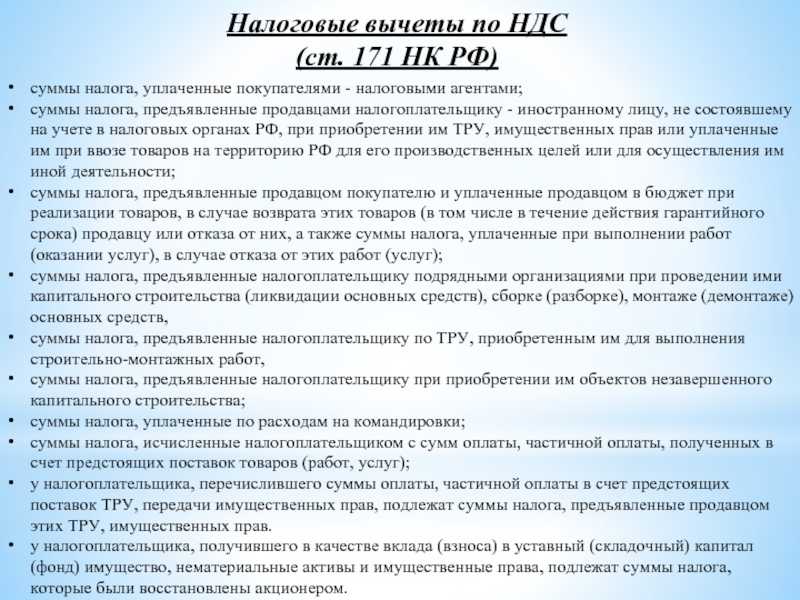

- НДС

- Использовать специальные режимы налогообложения, чтобы не быть плательщиком НДС

- Управлять затратами

- Заключать агентские договоры вместо договоров поставки

- Платить больше авансов в конце квартала

- Включать стоимость доставки в цену товара

- В каких случаях можно вернуть НДС из бюджета

- Работает ли ваш покупатель с НДС?

- Преимущества дробления бизнеса

- Что такое налог на добавленную стоимость?

- Пример 1

- Расходы в связи с прочими доходами

- Процентные доходы по займам

- Пример 2

- Операции с векселями

- Регистрируем компанию в регионе с пониженными ставками налога при УСН

- Освобождение от обязанности обложения НДС

- Способы законного уменьшения размера НДС

- Как уменьшить НДС к уплате в бюджет

- Замена договора покупки агентским

- Уменьшение вычетов

- Высокая доля налоговых вычетов по НДС. Ответ в налоговую

- Пример оформления пояснения на требование

Уменьшение НДС на законном основании

Существует несколько эффективных и действенных способов, которые помогают уменьшить сумму налога легально:

- Вместо оформления купли-продажи можно составить агентский договор как при реализации товаров, так и при предоставлении клиентам различных услуг.

- Подписание официального документа как продавцом, так и покупателем, составленного по схеме товарно-денежного займа.

- Если получать прибыль не полностью, а частями, используя для этого задаток в виде авансового платежа, то можно легально уменьшить сумму государственного вычета.

- Избавиться от уплаты НДС возможно только в том случае, если работающий на режиме ОСНО напишет письменное заявление об освобождении в налоговую государственную инспекцию.

Получить законное освобождение возможно в том случае, если определенные условия будут полностью соблюдены.

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

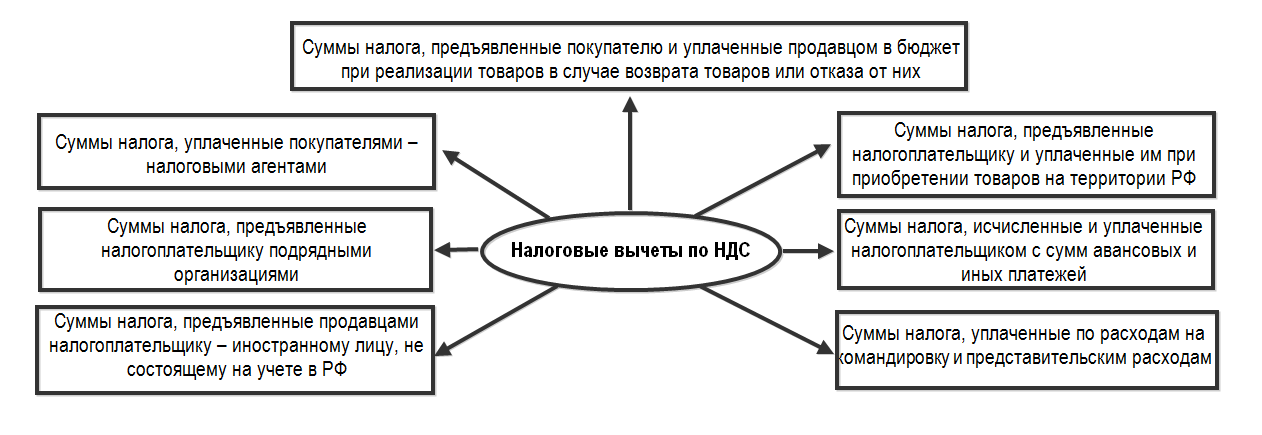

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: НАЛОГОПЛАТЕЛЬЩИКИ, ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ И СТАВКИ

Налог на добавленную стоимость — это косвенный налог, который исчисляют при реализации товаров, работ, услуг, имущественных прав покупателю. Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели (ИП);

- лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Основной объект налогообложения — операции по реализации товаров (работ, услуг), имущественных прав на территории Российской Федерации.

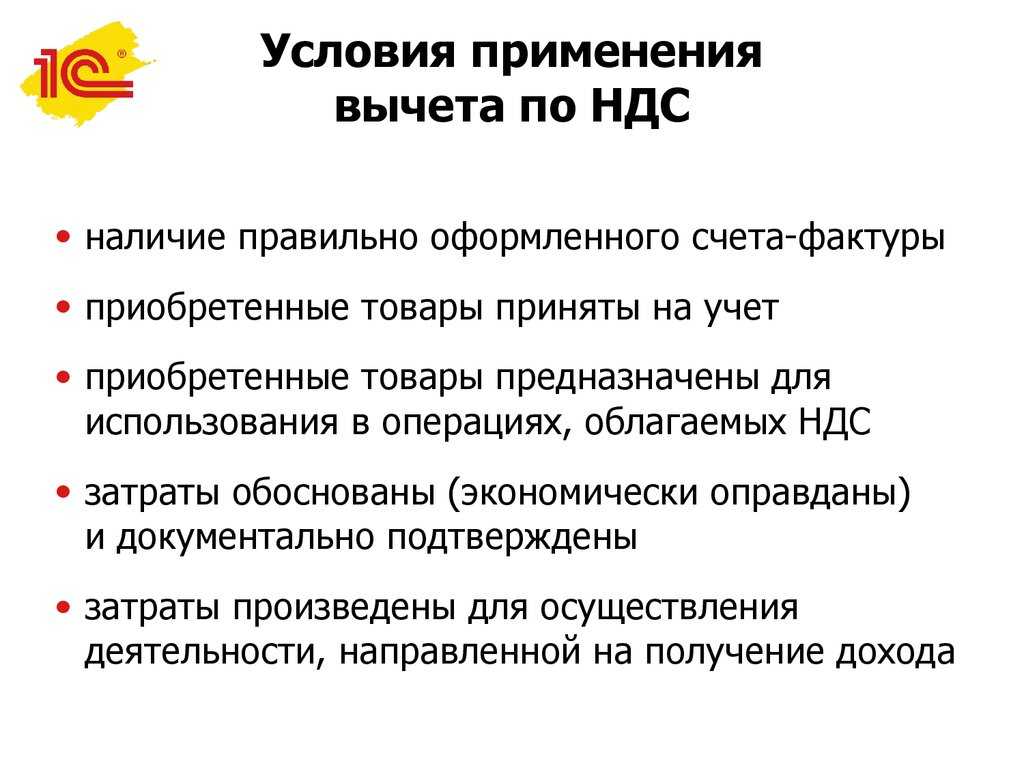

Подтверждающим документом выступает счет-фактура.

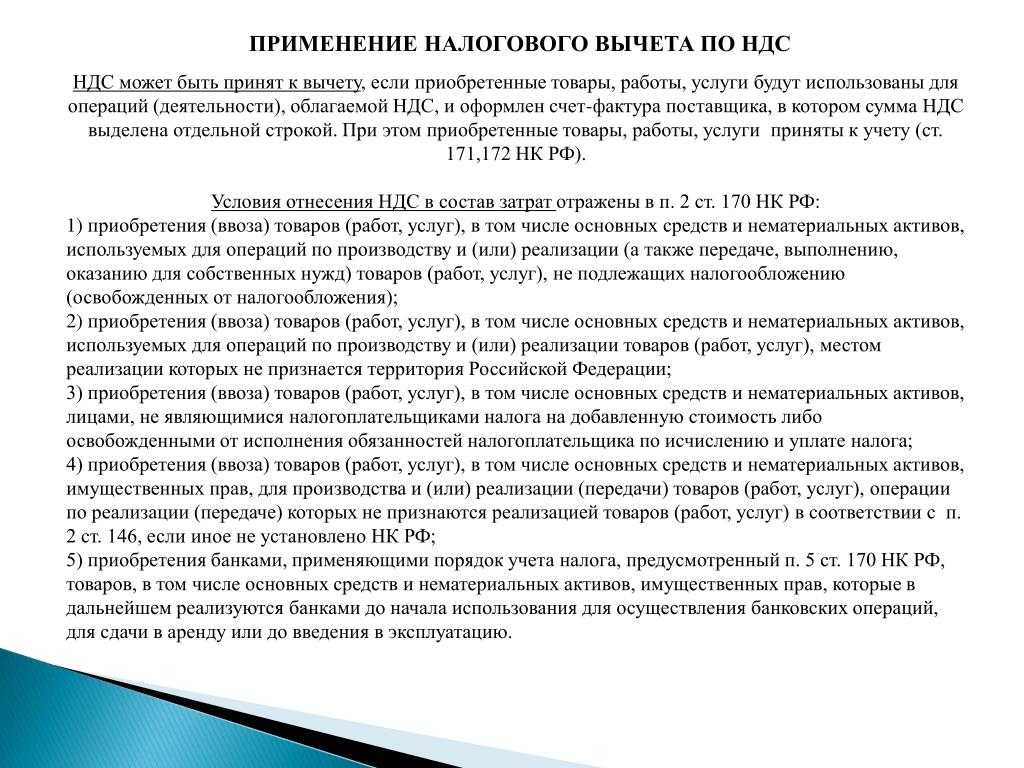

Согласно ст. 169 Налогового кодекса РФ (далее — НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

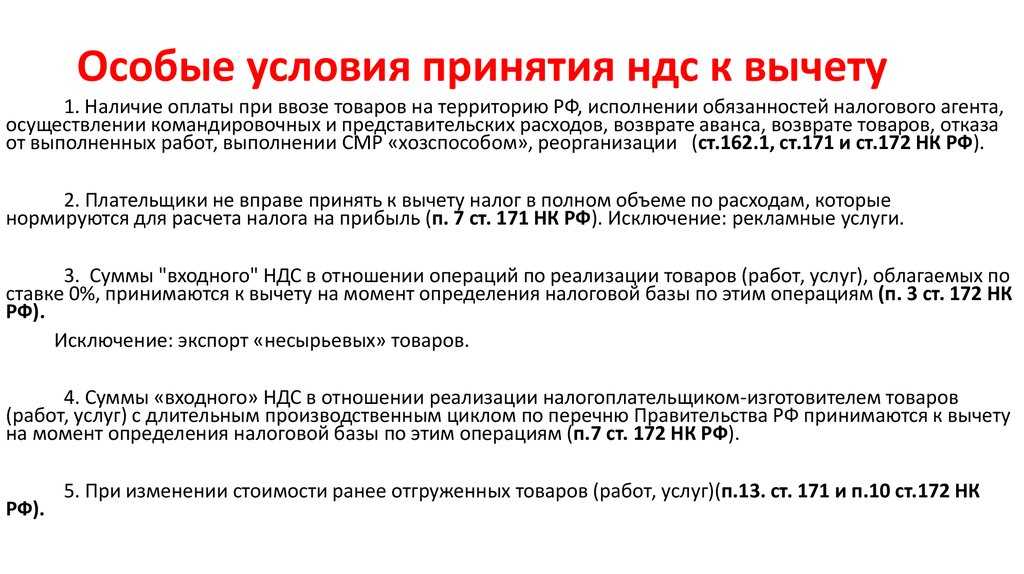

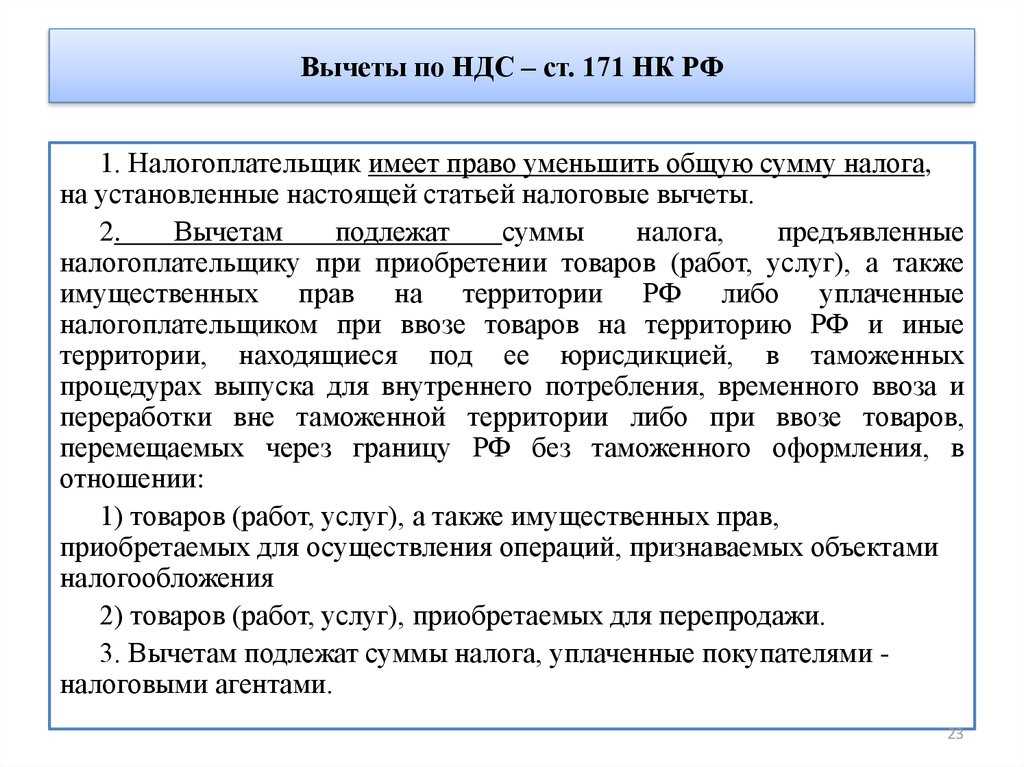

В статье 172 НК РФ указано, что вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Также объектами налогообложения признаются следующие операции:

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Ставки НДС:

- 20 % — с 01.01.2019 в соответствии с изменениями, внесенными в НК РФ Федеральным законом от 03.08.2018 № 303-ФЗ (в ред. от 30.10.2018) «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (18 % — до 2019 г.);

- 10 % — применяется при реализации продуктов сельскохозяйственного производства, некоторых товаров для детей, полиграфической продукции и др.);

- 0 % — экспорт товаров, товары под таможенной процедурой свободной таможенной зоны и др.

Ставки НДС

В ст. 164 НК РФ предусмотрены три ставки НДС: 20%, 10% и 0%. Вся сумма НДС поступает в федеральный бюджет в полном объеме.

Применение ставки 0% во многих случаях связано с экспортом товаров, оказанием транспортно-экспедиционных услуг и услуг в сфере международных перевозок (в том числе водным, железнодорожным транспортом), оказанием услуг и выполнением работ во вспомогательных сферах, реализацией драгоценных металлов, припасов, вывезенных с территории РФ, товаров (работ, услуг) и имущественных прав при продаже их FIFA и дочерним организациям, товаров (работ, услуг) и имущественных прав, приобретаемых для организации и проведения XXII Олимпийских зимних игр.

Налогоплательщикам следует различать применение ставки 0% и освобождение от обязанности по уплате налога, поскольку документальное оформление отличается. Совершение ошибки (например, указание в документах «без НДС» вместо «0%») может повлечь возникновение проблем у компании или ее контрагентов.

Ставка 10% применяется при реализации:

- продуктов питания согласно списку, предусмотренному в подп. 1 п. 2 ст. 164 НК РФ;

- товаров для детей;

- периодических печатных изданий, за исключением таких изданий рекламного и эротического характера;

- медицинских товаров отечественного и зарубежного производства;

- услуг по внутренним воздушным перевозкам пассажиров и багажа.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость, который превышает безопасный вычет по НДС, не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения

В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость

Нередко возникает вопрос: допустимо ли превышение доли вычетов 100%? Конечно, да. Запрета на это нет. Более того, если после проведения камеральной проверки заявленную сумму налога к возврату контролирующий орган признает правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация возникает, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и по возможности подтвердить документально

Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом

Безопасная доля вычетов по НДС в 3 квартале 2020 года по регионам

|

ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Белгородская |

92,3 |

|

Брянская |

94,5 |

|

Владимирская |

84,4 |

|

Воронежская |

93,0 |

|

Ивановская |

91,3 |

|

Калужская |

88,0 |

|

Костромская |

85,8 |

|

Курская |

94,0 |

|

Липецкая |

104,8 |

|

Московская |

88,5 |

|

Орловская |

91,8 |

|

Рязанская |

81,8 |

|

Смоленская |

92,7 |

|

Тамбовская |

95,3 |

|

Тверская |

87,7 |

|

Тульская |

96,0 |

|

Ярославская |

90,1 |

|

город Москва |

89,1 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Карелия |

79,9 |

|

Коми |

79,4 |

|

Архангельская |

91,1 |

|

Вологодская |

100,0 |

|

Калининградская |

64,3 |

|

Ленинградская |

88,9 |

|

Мурманская |

193,3 |

|

Новгородская |

96,0 |

|

Псковская |

90,3 |

|

город Санкт-Петербург |

88,1 |

|

Ненецкий АО |

142,6 |

|

РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Дагестан |

83,6 |

|

Ингушетия |

92,3 |

|

Кабардино-Балкарская |

89,6 |

|

Карачаево-Черкесская |

91,3 |

|

Северная Осетия — Алания |

86,6 |

|

Чеченская |

97,7 |

|

Ставропольский край |

89,6 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Адыгея |

85,3 |

|

Калмыкия |

84,5 |

|

Крым |

86,8 |

|

Краснодарский край |

90,9 |

|

Астраханская область |

74,3 |

|

Волгоградская |

92,9 |

|

Ростовская |

92,0 |

|

город Севастополь |

81,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Башкортостан |

92,2 |

|

Марий Эл |

87,9 |

|

Мордовия |

89,7 |

|

Татарстан |

90,8 |

|

Удмуртская |

80,1 |

|

Чувашская |

83,2 |

|

Кировская |

89,3 |

|

Нижегородская |

91,2 |

|

Оренбургская |

74,1 |

|

Пензенская |

89,2 |

|

Пермский край |

87,1 |

|

Самарская |

82,4 |

|

Саратовская |

85,2 |

|

Ульяновская |

88,5 |

|

ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Курганская |

85,1 |

|

Свердловская |

91,2 |

|

Тюменская |

85,3 |

|

Челябинская |

90,5 |

|

Ханты-Мансийский АО — Югра |

67,7 |

|

Ямало-Ненецкий АО |

72,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Алтай |

90,9 |

|

Тыва |

80,7 |

|

Хакасия |

88,0 |

|

Алтайский край |

90,5 |

|

Красноярский край |

74,2 |

|

Иркутская область |

78,1 |

|

Кемеровская (Кузбасс) |

94,3 |

|

Новосибирская |

88,9 |

|

Омская |

84,6 |

|

Томская |

79,8 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

|

|

Бурятия |

97,5 |

|

Республика Саха (Якутия) |

93,4 |

|

Приморский край |

94,1 |

|

Хабаровский край |

90,0 |

|

Амурская область |

131,7 |

|

Камчатский край |

94,0 |

|

Магаданская область |

104,3 |

|

Сахалинская |

94,9 |

|

Забайкальский край |

91,0 |

|

Еврейская автономная область |

82,5 |

|

Чукотский АО |

137,2 |

|

БАЙКОНУР |

|

|

Байконур |

71,7 |

НДС

Использовать специальные режимы налогообложения, чтобы не быть плательщиком НДС

Это имеет смысл, если контрагентам не нужен входящий НДС, и фирма соответствует условиям, при которых разрешено применение льготного режима.

Управлять затратами

Если вы работаете с НДС, то и поставщиков нужно выбирать тех, в ценах которых тоже выделен НДС, тогда вы сможете принимать «входящий» НДС к вычету. Покупая товар у поставщиков, которые не платят НДС и не выделяют его в документах, со своих продаж вы должны будете платить НДС, а к вычету ничего принять не сможете.

Заключать агентские договоры вместо договоров поставки

Тогда НДС будет облагаться не вся сумма реализации, а только агентское вознаграждение, указанное в договоре. Нужно грамотно оформлять договоры и счета-фактуры, а также иметь подтверждающие документы, чтобы у налоговой не возникло претензий.

Платить больше авансов в конце квартала

Тогда НДС с авансов можно будет принять к вычету и уменьшить налог к уплате в текущем квартале. Правда, потом НДС по авансам придется восстановить. Это способ перенести уплату НДС на более поздний срок.

Включать стоимость доставки в цену товара

Подходит для тех, кто продает товары, облагаемые НДС по льготной ставке 10%. Дело в том, что если выделить плату за доставку отдельной строкой, с нее нужно будет заплатить НДС по стандартной ставке 20%. А если включить расходы по доставке товара покупателю в стоимость товара и не прописывать отдельно, то со всей суммы товара вы заплатите только 10%, а к вычету за услуги транспортных компаний примете 20%. Пропишите в договоре, что цена товара включает доставку, и в учетной политике, что расходы по доставке включаются в себестоимость товара.

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот:

- Вы купили дорогое основное средство или большую партию товаров. При этом вы можете сразу взять к вычету НДС со всей суммы покупки. А если в этом квартале продаж было мало, то начисленный НДС окажется меньше, чем вычеты.

- Вы работаете по льготным ставкам 0% или 10%. При этом если поставщики предъявляют вам входной НДС по обычной ставке 20%, вычеты могут оказаться больше. Это касается и предпринимателей, которые экспортируют товары, и вовремя предоставляют в налоговую документы, подтверждающие нулевую ставку.

- Вы импортируете товары, используете их в деятельности, облагаемой НДС, и уплатили налог на таможне. Если вместе с декларацией по НДС предоставить платёжку об уплате налога, контракт и первичные документы, можно принять НДС к вычету и потом вернуть его.

В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Работает ли ваш покупатель с НДС?

Преимущества дробления бизнеса

Сегодня поговорим об НДС – это самый сложный для понимания и оптимизации налог. Быть или не быть плательщиком НДС? Как грамотно минимизировать НДС с помощью разделения бизнеса на 2 компании: на общем режиме (с НДС) + на спецрежиме (без НДС).

Что такое налог на добавленную стоимость?

Налог на добавленную стоимость – это налог, который прибавляется к стоимости произведенной продукции и ложится он в конечном счете на потребителя. В уплате НДС участвует вся цепочка производителей и продавцов, каждый из них в части той добавленной стоимости, которую создал. Налог является косвенным – каждое последующее звено цепочки имеет право вычесть из суммы исчисленного НДС сумму налога, которую ему предъявил его поставщик.

Пример 1

Продаем товар за 140 рублей, в том числе НДС 18%

Купили этот товар за 85 рублей, в том числе НДС 18%

Выделить НДС из суммы можно по формуле:

Сумма с НДС / 118 х 18 = НДС

Таким образом,

начислим НДС с реализации: 140/118*18=21,36

примем к вычету НДС со стоимости покупки: 85/118*18=12,97

разница к уплате в бюджет: 21,36-12,97=8,39

Если бы мы купили этот товар за 85 рублей, но без НДС, то заплатили бы в бюджет всю сумму начисленного НДС: 21,36 рублей

Именно поэтому все плательщики НДС предпочитают покупать товары и услуги с НДС.

Расходы в связи с прочими доходами

До сих пор мы рассматривали расходы по обычным видам деятельности. Какие особенности возникают при учете операций, в результате которых возникают прочие доходы?

Процентные доходы по займам

Доходы в виде процентов от предоставления займов освобождены от налогообложения на основании подпункта 15 пункта 3 статьи 149 Налогового кодекса. При этом деятельность заимодавца квалифицируется как производство услуг. Однако сами процентные займы учитываются в составе финансовых вложений на одноименном счете 58 «Финансовые вложения». На основании пункта 9 ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина России от 10 декабря 2002 г. № 126н) все прямые затраты на приобретение финансовых вложений включаются в их первоначальную стоимость. Тем самым в связи с оказанием услуг заемщику у заимодавца прямых расходов – в понимании ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 6 мая 1999 г. № 32н) – в принципе, не имеется. Сумма займа расходом не признается. В поддержку этого вывода дополнительно сошлемся на пункт 11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н). В нем говорится, что текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

В отсутствие прямых расходов контрольное соотношение обращается в нуль. Поэтому раздельный учет можно не вести. Такой подход к финансовым вложениям поддержал ФАС Московского округа в постановлении от 29 февраля 2008 г. № КА-А40/1094-08. Предметом данного судебного разбирательства были, правда, не выданные займы, а учтенные организацией в качестве финансовых вложений векселя. Однако в постановлении суд сделал обобщенный вывод, касающийся всех финансовых вложений.

Как видно, метод расчета, при котором косвенные (общехозяйственные) расходы на льготируемое производство не распределяются, в ситуации с займами для налогоплательщика выгоден.

Пример 2

Прежде чем дать деньги взаймы, фирма привлекла аудиторскую организацию, которая выполнила анализ финансового положения заемщика. Стоимость услуг аудиторов – 118 000 руб., в том числе НДС – 18 000 руб. Сумма займа – 1 000 000 руб. В такой ситуации первоначальная стоимость финансового вложения зависит от учетной политики фирмы-заимодавца. Если в ней не предусмотрена возможность применения 5-процентного критерия, то НДС по услугам аудиторов нужно включить в учетную стоимость финансового вложения. Одновременно придется распределять расчетным путем НДС, относящийся к общехозяйственным затратам. А если оговорка о 5-процентном соотношении имеется и соблюдается, то все суммы НДС, включая выставленную аудиторами, принимаются к вычету.

Операции с векселями

Реализация ценных бумаг также не облагается НДС (подп. 12 п. 2 ст. 149 НК РФ). Но при вексельных расчетах вопрос о необходимости распределения «общехозяйственного» НДС по-прежнему остается дискуссионным (постановление ФАС Московского округа от 7 мая 2008 г. № КА-А40/3538-08). Если фирма все же согласна с требованием Минфина России, отраженным в письме от 6 июня 2005 г. № 03-04-11/126, то спрашивается, сможет ли она воспользоваться 5-процентным критерием? Автор полагает, что абзац девятый пункта 4 статьи 170 НК РФ в связи с вексельными операциями применять рискованно, хотя немногочисленная арбитражная практика до сих пор складывалась благоприятно (например, постановление ФАС Московского округа от 8 октября 2007 г. № КА-А40/9013-07). Эта норма адресована налогоплательщикам, осуществляющим льготное производство. Однако в обороте векселей, в отличие от выдачи займов, никакого производства не усматривается, и судьи с этим соглашаются.

А возможно ли рассматривать реализацию векселей как торговлю льготным товаром? Ответ, по мнению автора, должен быть отрицательным. Вексель – это документ, удостоверяющий имущественное право векселедержателя (постановление ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341 «О введении в действие положения о переводном и простом векселе»). Но в налоговом законодательстве имущественное право товаром не признается (п. 2, 3 ст. 38 НК РФ).

Регистрируем компанию в регионе с пониженными ставками налога при УСН

Региональные власти могут уменьшать ставку упрощенного налога при объекте «доходы минус расходы» с 15 до 5% (Пункт 2 ст. 346.20 НК РФ). И в некоторых субъектах ставка снижена до минимального уровня практически для всех упрощенцев, независимо от того, какой деятельностью они занимаются, например в Липецкой и Смоленской областях (Статья 2 Областного закона Липецкой области от 24.12.2008 N 233-ОЗ; ст. 1 Областного закона Смоленской области от 30.04.2008 N 32-З).

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем «белыми и пушистыми», можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

В регионе с пониженной ставкой налога регистрируется комитент — компания на УСН с объектом «доходы минус расходы». Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет «доходную» упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСН по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. — НДС и налог на прибыль.

Освобождение от обязанности обложения НДС

Согласно действующим законам, некоторые компании и ИП с оборотами менее 2 000 000 могут обходить внесение платежа при предоставлении подтверждения, что выручка за последующие три месяца не превысила эту сумму. Этим правом не могут воспользоваться лица, которые занимаются продажей товаров с акцизными марками.

Освобождение дается на 12 месяцев, впоследствии его можно продлить при выполнении условий. Если в течение периода выручка превысила установленный лимит, либо был факт реализации подакцизных товаров, право на освобождение пропадает.

Другой вариант освобождения от обложения налоговыми платежами – переход на специальный режим. К ним относят ЕСХН, УСН, ЕНВД, ПСН. Освобождение при этом не действует, если производится ввоз продукции на территорию страны, исполняются обязанности налогового агента.

Законодательство предусматривает возможность не вносить налог при реализации некоторых видов товаров – к ним относят социально значимую продукцию, медицинские товары, оказание услуг в области НИОКР и т.д.

Способы законного уменьшения размера НДС

Вопрос, как уменьшить НДС, не нарушая закон, популярен. Не требуется внесение платежа лицами, которые применяют упрощенную систему обложения, в таком случае есть вариант, как законно снизить платеж.

Намеренное уклонение от выплаты налога на добавленную стоимость или преднамеренное его сокращение влечет за собой санкции – недобросовестный налогоплательщик должен будет ответить за свои нарушения. Поэтому перед тем, как совершать какое-либо действие, направленное на снижение суммы взноса, нужно определить, является ли способ законным, может ли фискальный орган принять действие за уклонение от уплаты.

Один из вариантов снижения платежа – оформление соглашения о переводе задатка. Задаток не является объектом налогообложения. В случае если поставщик не является плательщиком сбора, продавец должен будет внести налог с полной стоимости реализуемой продукции.

В такой ситуации вместо оформления купли-продажи возможно заключение другого, агентского договора, который позволит снизить платеж. Суть договора в том, что поставщик передает продавцу продукцию по данному договору только для продажи.Продавец реализует продукцию по своей цене. Налог рассчитывается путем вычитания цены в агентском договоре и стоимости реализации.

Как уменьшить НДС к уплате в бюджет

Когда компания или ИП проводит мероприятия с целью оптимизации НДС, она хочет достигнуть:

- Минимизации при начислении налога.

- Уменьшения налоговых платежей.

- Отсрочка сроков выплат по НДС.

Для этого можно применить несколько различные легальные способы.

Замена договора покупки агентским

Этот метод хорошо работает, когда компания, находящаяся на одной из упрощенных систем налогообложения, работает с плательщиками НДС.

Этот метод хорошо работает, когда компания, находящаяся на одной из упрощенных систем налогообложения, работает с плательщиками НДС.

Схема следующая:

При этом важно соблюдать правильность и последовательность оформления документов, иначе НДС придется заплатить со всей суммы сделки. Теперь узнаем, как уменьшить вычеты по НДС для компании или ИП

Теперь узнаем, как уменьшить вычеты по НДС для компании или ИП.

Уменьшение вычетов

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по ОСНО. Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

- Данный метод – уменьшение налогооблагаемой базы.

- Компания должна платить НДС со всей «уходящей» продукции.

- Одно из условий – отсутствие налоговых льгот у поставщиков. Все они должны платить НДС.

- К вычету относят НДС на покупные товары и материалы.

- Суммы НДС должны отображаться в счетах-фактурах и других первичных документах.

А теперь узнаем, как уменьшить ввозной НДС.

Высокая доля налоговых вычетов по НДС. Ответ в налоговую

После сдачи декларации по НДС из налоговой пришло требование дать пояснения по высокой доле вычетов по НДС? Пример объяснения легко найти в открытых источниках, но не стоит тратить время, потому что пояснительную документацию можно предоставить в произвольной форме. Рекомендуется указать, что:

- показатели, указанные в декларации верны, проверены повторно и утверждены в прежних значениях;

- организация не допустила ошибок или неполного отражения информации, и предоставление уточненки не требуется;

- организация предусмотрела мероприятия, чтобы в следующем отчетном периоде повысить указанные показатели и снизить долю налоговых вычетов по НДС.

Рекомендуется расшифровать и приложить к объяснительной записке расчет спорных значений показателей и документацию, подтверждающую информацию, предоставленную в документации.Чтобы объяснить, почему у организации высокий удельный вес налоговых вычетов по НДС, пояснения (образец подходящий найти трудно, потому что причины у каждой организации индивидуальны) следует предоставить с приложением запрашиваемой документации в течение пяти банковских дней.Не предоставив письменных объяснений по запрашиваемым инспекторами вопросам, предприниматель не несет ответственности перед законом.Но своевременный ответ на требование налоговой в добровольном порядке избавит организацию от проблем с необоснованными штрафными санкциями, которые инспекторы на свое усмотрение начислят предприятию по спорным вопросам. К сожалению, в таких ситуациях спорные вопросы решаются не в пользу организации.Конечно, налоговая инспекция оценивает налоговые риски компаний не по одному показателю, поэтому только превышение значений, установленных на основании информации статистики, не станет причиной проверки, но вот основанием для дополнительных требований инспекторов – обязательно. Справедливо заметить, что, работая в рамках указанного показателя, предприниматель не застрахован от проверки со стороны налоговой.Итак, руководителям организации стоит перед сдачей декларации проверить такой показатель, как доля налоговых вычетов по НДС, ведь превысив пороговое значение, спровоцируется живой интерес к компании со стороны проверяющих органов. Хотя, если бизнес компании носит законный и легальный характер, а сделки не имеют отношения к «компаниям-однодневкам», то и бухгалтеру, и директору нечего опасаться и имеется, что предоставить сотрудникам налоговой в качестве возражения на претензии.Например, указать объективные причины высокого удельного веса налоговых вычетов по НДС, образец пояснения рассмотрим.

Пример оформления пояснения на требование

Если прочитав вышеуказанные рекомендации, у Вас не сложилось понимание структуры письма, спешим порадовать – далее предоставим несколько примеров ответа на такое требование.

Итак, пример первый. Компания недавно зарегистрирована: реализация ещё слаба, но расходы достаточно большие.

Образец ответа на требование:

В ответ на требование N 0000о проведении анализа налоговой отчетности по НДС за период: 0 – 0 кварталы 0000 года сообщаем, что нами была произведена проверка, по результатам которой выявлено: данные в декларации по НДС за указанный период внесены верно: налоговая база сформирована правильно. Причиной высокого удельного веса является превышение расходов организации над её доходами. Это связано с началом предпринимательской деятельности. Чтобы организовать работу компании потребовалось оплатить аренду офиса, приобрести компьютерную и прочую оргтехнику, а так же оплатить услуги связи и доставки товара на склад. Товар еще не был реализован, его реализация планируется на следующий квартал. В ответ на требование предоставляем подтверждающие документы, указанные в приложении.

Пример второй. Деятельность компании связана с реализацией сезонного товара.

В ответе на требование указываете все то же самое, что и в первом примере, но в качестве причины сообщаете о сезонности реализуемой продукции. Здесь же пишите о том, когда планируете реализацию. Это письмо так же подкрепляете подтверждающими документами.