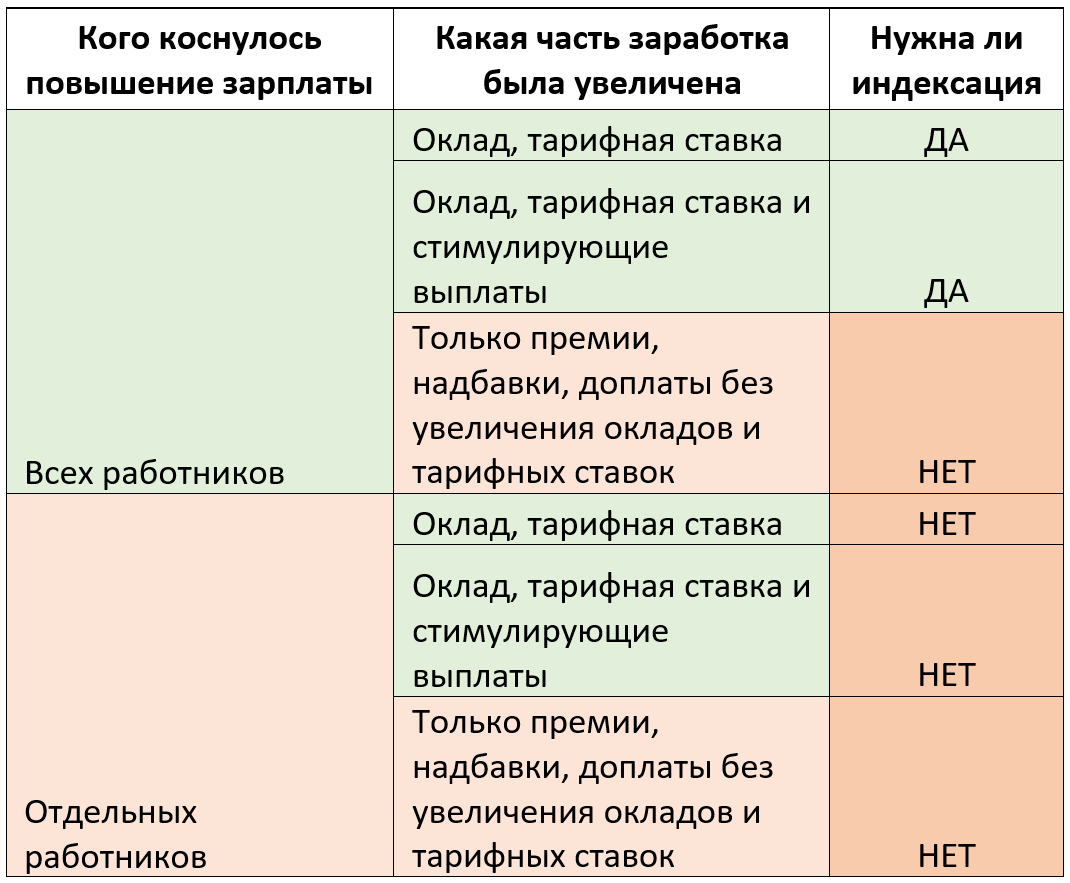

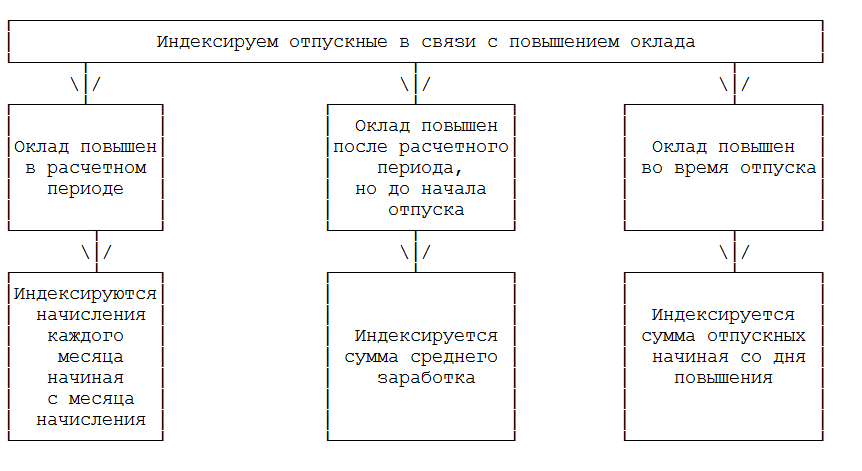

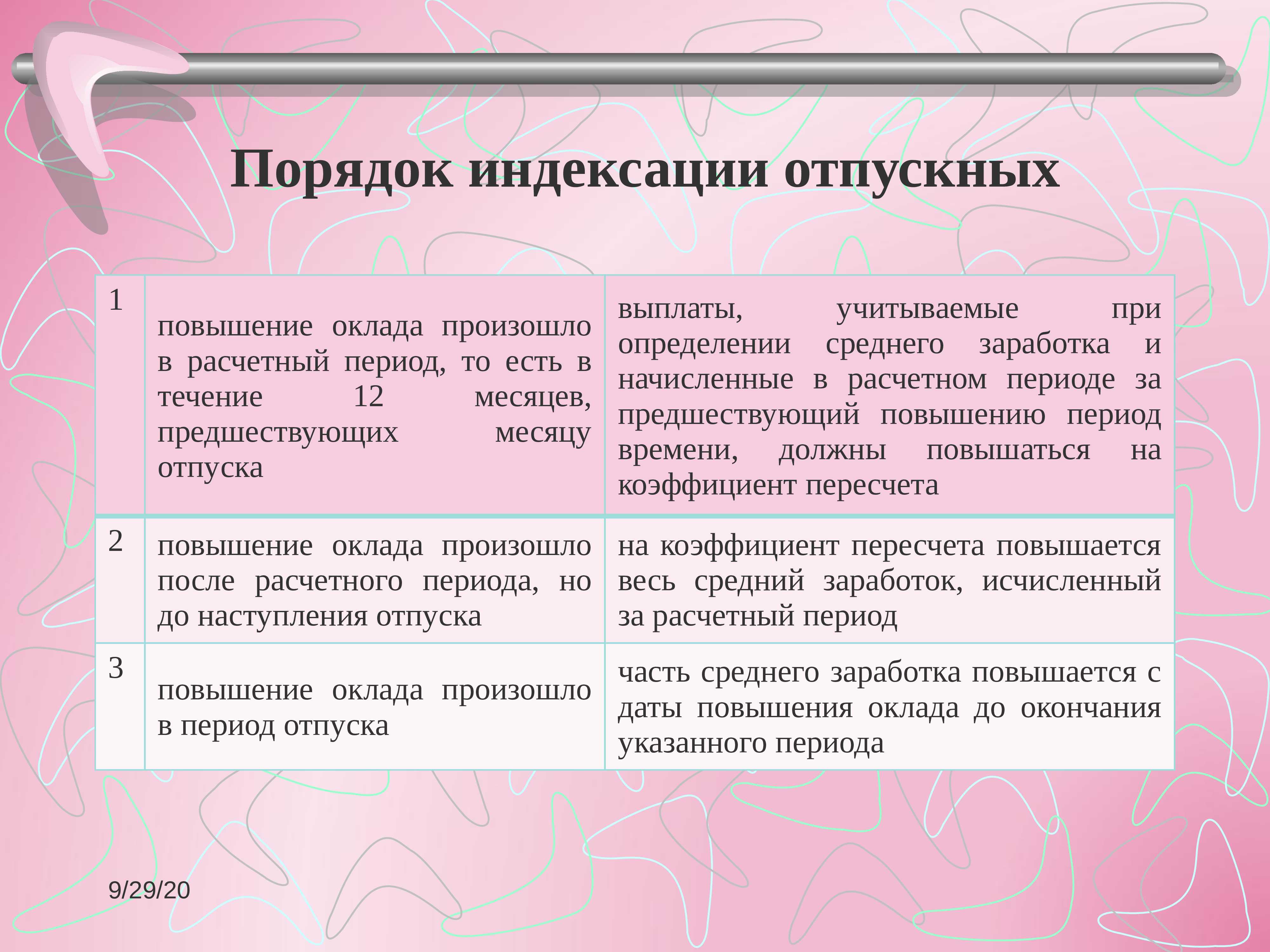

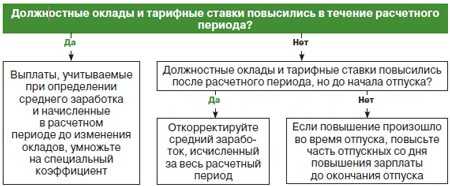

- Периоды повышения оклада и рекомендации по расчету

- Вариант 1. Повышение во время расчетного периода

- Индексация отпускных

- Можно ли привлечь работодателя к ответственности, если индексация не проводилась?

- Индексация отпускных при повышении окладов

- Примеры расчета отпускных в различных ситуациях

- Пример #1. Индексация произошла в течение расчетного периода

- Пример #2. Индексация произошла после расчетного периода, но до наступления отпуска

- Пример №3. Индексация произошла во время отпуска

- Ответы на частые вопросы

- Нужно ли осуществлять индексацию отпускных?

- О повышении зарплаты

- Расчёт отпускных в 2022 году: формула и порядок вычисления

- Как рассчитываются отпускные:

- Расчёт совокупного дохода за год

- Расчёт отработанных дней

- Как начисляются отпускные по среднедневному заработку: пример расчётов

- Как рассчитать отпускные при повышении оклада перед началом отпуска

- Как повлияет перерасчет отпускных на НДФЛ

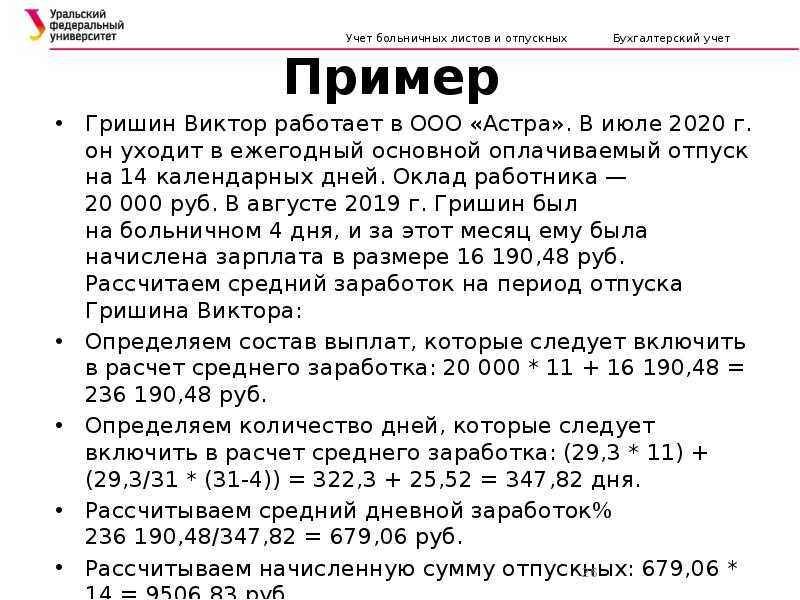

- Пример

- Правила расчета отпускных.

- Пример расчета отпускных

- Начисление в расчетном периоде премий

Периоды повышения оклада и рекомендации по расчету

Размер выплат в общих случаях определяется по установленной форме. Он равен частному от деления общей суммы зарплаты за период расчета на двенадцать и на 29,3. Перерасчет отпускных при повышении окладов проходит по несколько иной схеме. И зависит он от периода, когда повышение произошло. Всего их может быть три:

- во время расчетного периода,

- по завершению расчетного периода, но до наступления интересующего случая (в данном случае, отпуска),

- во время сохранения среднего заработка.

В пункте 16 Постановления содержатся рекомендации по определению суммы выплаты в указанных случаях. Рассмотрим каждый из них на конкретных примерах. Для удобства приведем ниже четыре основные формулы, по которым производятся расчеты.

Формула № 1 — коэффициент индексации:

КИ = НО/СО, где

КИ — коэффициент индексации, НО — новый оклад, СО — оклад до повышения

Формула № 2 — размер учитываемых выплат за отчетный период:

УВ = (СО х РПс х КИ + НО х N), где

УВ — учитываемые выплаты, РПс — расчетный период со старым окладом, N — количество месяцев с повышенным окладом

Формула № 3 — средний заработок в день:

СЗ = (УВ/РП/29,3), где

СЗ — средний заработок в день, РП — расчетный период, 29,3 — среднее число календарных дней в месяце

Формула № 4 — размер отпускных:

РО = СЗ х ДО, где

РО — сумма отпускных, ДО — длительность отпуска

Вариант 1. Повышение во время расчетного периода

В данном случае расчет довольно простой. Для начала определяем сумму заработной платы, которая была начислена за отчетный период до повышения. Затем, умножаем ее на коэффициент повышения. Вычисляем средний заработок в день. Полученную сумму умножаем на предполагаемое число дней отпуска.

Пример 1. Повышение один раз за период расчета

Соколову А.О. предоставляется очередной отпуск, длительность которого 28 дней. Дата начала — 9 февраля 2015 года. Оклад составляет 24 000 рублей. За расчетный период не было дней для исключения. Он равен 12 месяцам — с 1 февраля 2014 по 31 января 2015.

С февраля по декабрь 2014 заработная плата оставалась неизменной. В январе 2015 ее повысили на 5 000 рублей. Рассчитываем коэффициент: 29 000/24 000 = 1,208. Теперь по формуле определяем средний заработок Соколова: (24 000×1,2×11мес + 29 000×1мес) : (29,3×12) = 983, 50 рублей. Сумма отпускных составит: 983,50×28 = 27 538 рублей.

Пример 2. Несколько изменений оклада за период расчета

Романову И.Э. с 5 февраля 2015 года предоставили отпуск равный 28 дням. Расчетный период с 1 февраля 2014 по 31 января 2015 — 12 месяцев. Оклад с февраля по май 2014 — 22 000 рублей, с июня по октябрь 2014 — 29 000 рублей, с ноября 2014 по январь 2015 — 28 000 рублей. Исключаемых периодов не было. Проведем расчеты.

Определяем коэффициент: 29 000/22 000 = 1,3 коэффициент № 2: 28000/29000= 0,96. Используем их для корректировки сумм с учетом индексации (22000×1,3×4мес + 29000×0,96×5мес + 28000×3мес) : (29,3×12) = 960,18 рублей среднего заработка. Соответственно, сумма отпускных составит: 960,18×28 = 26 885 рублей.

Пример. Отпуск Игнатьеву А.А. предоставлен с 9 марта 2015 года. Это очередной 28-дневный отпуск. Зарплата за последние 12 месяцев — с 1.03.2014 по 31.02.2015 — составила 240 000 рублей. В расчетном периоде нет дней для исключения. Повышение зарплаты произошло 1 марта 2015 года. Коэффициент составил — 1,25.

Рассчитаем выплаты. Средний заработок по формуле № 3: (240 000/11/29,3) = 744,65 рублей. Учитываем коэффициент нового оклада. Сумма для отпускных: (744,65×28×1,25) = 26 167,75 рублей. С учетом корректировки на руки сотрудник получит 26 167,75 рублей.

Индексация отпускных

Что представляет собой понятие индексации отпускных, и как его рассматривает трудовое законодательство? Какие вариации могут встретиться в различных трактовках и какие действия работодателя допустимы и незаконны?

Индексация– это способ защиты трудящихся от инфляции, которая обеспечивается 130-й статьей трудового кодекса. Целью индексации является повышение покупательской способности населения, эту же цель преследует работодатель, повышая зарплату своим работникам.

Сама индексация не обеспечивает повышения дохода, она лишь способствует сохранению дохода на уровне той же покупательской способности и некой стабильности.

Можно ли привлечь работодателя к ответственности, если индексация не проводилась?

Некоторые работодатели, чтобы не увеличивать расходы организации, не хотят индексировать зарплату. Однако такая экономия может повлечь за собой применение к работодателю административной ответственности:

- При наличии в локальном документе информации об индексации заработной платы, но фактическом отсутствии такой процедуры на работодателя налагается штраф в размере от 3000 до 5000 руб. (ст. 5.31 КоАП РФ).

- При одновременном отсутствии сведений об индексации в локальных документах и самой индексации предусмотрен штраф для работодателя-юрлица от 30 000 до 50 000 руб., для должностных лиц и ИП — от 1000 до 5000 руб. (ч. 1 ст. 5.27 КоАП РФ).

Это не единственные расходы, которые может понести работодатель в связи с отсутствием индексации. Если сотрудник, чьи интересы ущемлены ее непроведением, обратится в суд, то работодателю в случае положительного исхода придется выплатить недополученную зарплату за все периоды нарушения закона. А сумма такой выплаты будет получена путем расчета разницы между проиндексированной зарплатой и фактически выплаченной (определение Приморского краевого суда от 20.08.2015 по делу № 33-7280/2015).

Отметим, что некоторые арбитры занимают сторону работодателя и считают, что индексация зарплаты не является его обязанностью (апелляционное определение Судебной коллегии по гражданским делам Верховного суда Республики Мордовия от 30.04.2015 по делу № 33-918/2015).

Вместе с тем существует ряд уважительных причин, позволяющих не осуществлять индексацию. К ним можно отнести:

- тяжелое финансовое положение работодателя (апелляционное определение Костромского областного суда от 26.05.2014 № 33-797/2014);

- хороший уровень окладов сотрудников, не требующий повышения (апелляционное определение Омского областного суда от 25.11.2015 № 33-8541/2015).

Индексация отпускных при повышении окладов

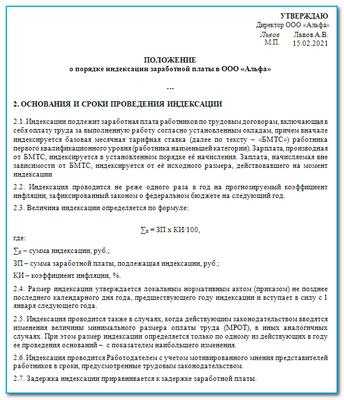

- Выполняется ли индексация отпускных при повышении оклада?

- Индексация отпускных при повышении окладов

- Этот сайт заблокирован

- Перерасчет отпускных при повышении зарплаты

- Порядок индексации отпускных

- Правила расчета отпускных при повышении оклада сотрудников

- Если происходить увеличение заработной платы нужно ли индексировать отпускные

Выполняется ли индексация отпускных при повышении оклада?

Вопрос №4: Облагается ли НДФЛ суммы выплаченных отпускных и суммы дополнительных выплат, сделанных с учетом индексации заработной платы? Ответ: Да, согласно Налоговому Кодексу РФ, «отпускные» и суммы перерасчетов отпускных выплат приравнены к заработной плате и облагаются таким же налогами (НДФЛ) и взносами в фонды обязательного медицинского страхования.

Примеры расчета отпускных в различных ситуациях

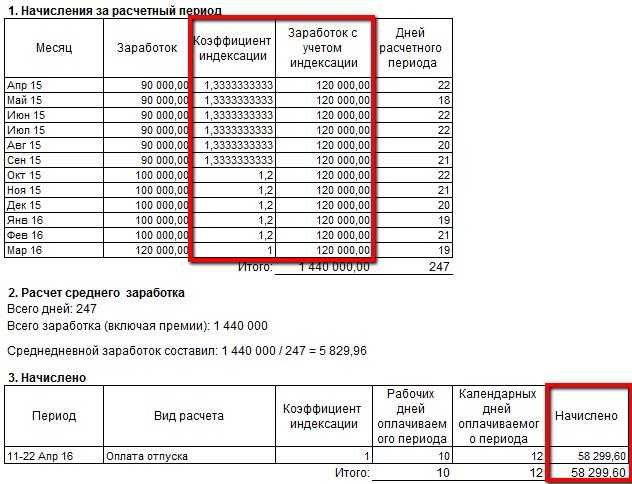

Пример #1. Индексация произошла в течение расчетного периода

В августе 2015 года экспедитор ООО «Сопровождение грузов» В.П. Петров взял очередной оплачиваемый отпуск на 3 недели (21 календарный день). Расчетным периодом станет промежуток с 1.08.2014 по 31.07.2015. Весь период сотрудник отработал полностью. Заработная плата в 2014 году была фиксированной, оклад в размере 20000 рублей. С 1.02.15 оклады всем сотрудникам компании повысили на 15%, произошла индексация. Новый оклад составил 23000 рублей. Премии у экспедитора Петрова в трудовом договоре не предусмотрены.

Так как с 1.02.15 года произошла индексация, бухгалтер должен посчитать коэффициент пересчета: КП = 23000/ 20000 = 1,15

Для расчета средней зарплаты в период до индексации (август 2014 – январь 2015) воспользуемся КП:

Средний заработок за день = (20000 *1,15*6 + 23000 * 6) / (29,3*12) = 276000 / 351,6 = 784,98 рублей

Отпускные выплаты за 21 день составят:

784,98*21 день = 16484,58 рублей

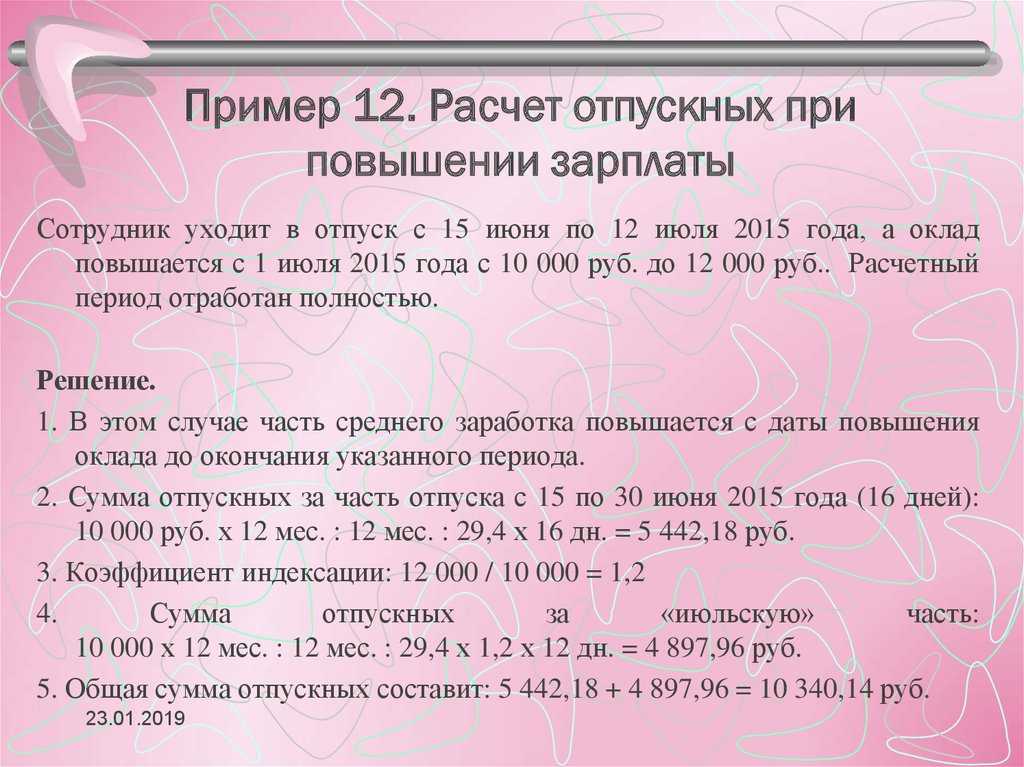

Пример #2. Индексация произошла после расчетного периода, но до наступления отпуска

В августе 2015 года водитель ООО «Сопровождение грузов» А.С. Филимонов взял очередной оплачиваемый отпуск на 2 недели (14 календарных дней). Расчетным периодом станет промежуток с 1.08.2014 по 31.07.2015. Весь период сотрудник отработал полностью. Заработная плата в 2014 году была фиксированной, аналогичной оплате труда экспедиторов, оклад в размере 20000 рублей. С 1.08.15 оклады всем сотрудникам компании повысили на 15%, произошла индексация. Новый оклад составил 23000 рублей. Премии у водителя Филимонова в трудовом договоре также не предусмотрены.

Так как с 1.08.15 года произошла индексация, бухгалтер должен посчитать коэффициент пересчета: КП = 23000/ 20000 = 1,15

Для расчета средней зарплаты за весь период воспользуемся КП:

Средний заработок за день = (20000 *1,15*12) / (29,3*12) = 276000 / 351,6 = 784,98 рублей

Отпускные выплаты за 14 дней составят:

784,98*14 дней = 10989,72 рублей

Пример №3. Индексация произошла во время отпуска

10 августа 2015 года менеджер по транспорту ООО «Сопровождение грузов» Р.Д. Сомов взял очередной оплачиваемый отпуск на 1 неделю (7 календарных дней). Расчетным периодом станет промежуток с 1.08.2014 по 31.07.2015. Весь период сотрудник отработал полностью. Заработная плата в 2014 году была фиксированной, аналогичной оплате труда экспедиторов, оклад в размере 20000 рублей. С 15.08.15 оклады всем сотрудникам компании повысили на 15%, произошла индексация. Новый оклад составил 23000 рублей. Премии у менеджера по транспорту в трудовом договоре также не предусмотрены. Отпускные, выплаченные до наступления отпуска, составили:

(20000 *12) /(29,3 * 12) * 7 дней = 4778, 15 рублей

Так как с 15.08.15 года произошла индексация, бухгалтер должен посчитать коэффициент пересчета: КП = 23000/ 20000 = 1,15

Для перерасчета отпускных выплат за 2 дня отпуска (15 и 16 августа, отпускной период с момента индексации) воспользуемся КП:

Отпускные выплаты составят:

682,59 *5 дней + 682,59 *1,15 *2 дня = 4982, 90 рублей

Ответы на частые вопросы

Вопрос №1: Каким образом рассчитывать выплаты при увольнении за неиспользованные дни отпуска, если в компании недавно проводилась индексация? Нужно ли в этом случае учитывать ее?

Ответ: Да, расчет выплат в случае увольнения за неиспользованные дни отпуска будет аналогичен обычному расчету отпускных после индексации заработка (т.е. должен быть применен коэффициент пересчета среднего заработка).

Вопрос №2: Если зарплаты были повышены части отдела, а не всем сотрудникам, нужно ли производить перерасчет отпускных в этом случае?

Ответ: Нет, так как такое повышение заработной платы не будет считаться индексацией, а, следовательно, и правила расчета отпускных после индексации на данных сотрудников не распространяется.

Вопрос №3: Нужно ли производить индексацию зарплаты сотрудницам, находящимся в отпуске по уходу за ребенком в возрасте до трех лет, если происходит повышение окладов на 10% всех сотрудников предприятия?

Ответ: Да, необходимо заключить с данной сотрудницей дополнительное приложение к трудовому договору с новым окладом, в соответствие с общей индексацией по предприятию. В противном случае повышение зарплаты сотрудникам не будет считаться индексацией со всеми вытекающими последствиями (т.е. не будут производится пересчеты отпускных, пересчеты выплат за неиспользованные отпуска при увольнении и т.д.).

Вопрос №4: Облагается ли НДФЛ суммы выплаченных отпускных и суммы дополнительных выплат, сделанных с учетом индексации заработной платы?

Ответ: Да, согласно Налоговому Кодексу РФ, «отпускные» и суммы перерасчетов отпускных выплат приравнены к заработной плате и облагаются таким же налогами (НДФЛ) и взносами в фонды обязательного медицинского страхования.

Вопрос №5: Должны ли учитываться при расчете отпускных после индексации сумма компенсации за питание, выплачиваемая сотрудникам организации (фиксированная сумма 1000 рублей)?

Ответ: Нет, эта сумма не подлежит индексации при расчете отпускных, так как данная выплата (компенсация за питание) установлена в абсолютном размере, она должна быть учтена без изменений.

Источник – online-buhuchet.ru

Нужно ли осуществлять индексацию отпускных?

В связи с тем, что расчет отпускных зависит от размера СЗ, произведенная в организации индексация влияет на размер отпускных.

СЗ для целей ТК РФ определяется в соответствии со ст. 139 ТК и Положением.

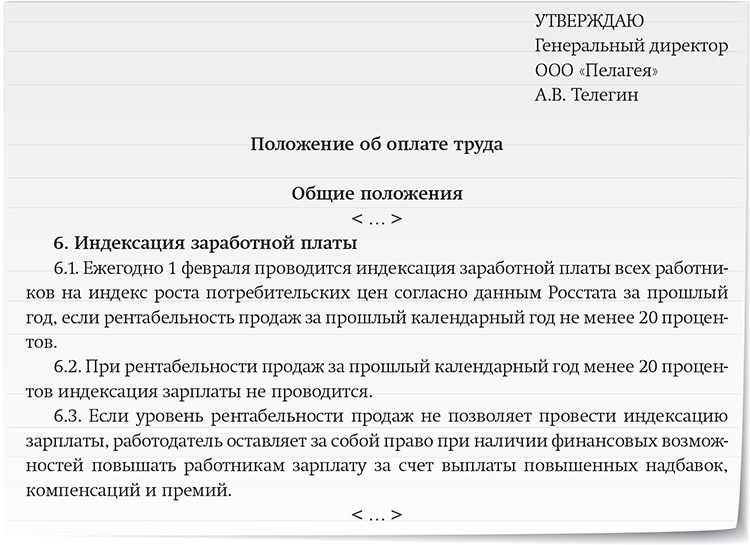

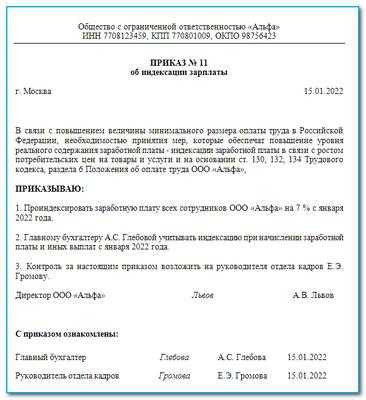

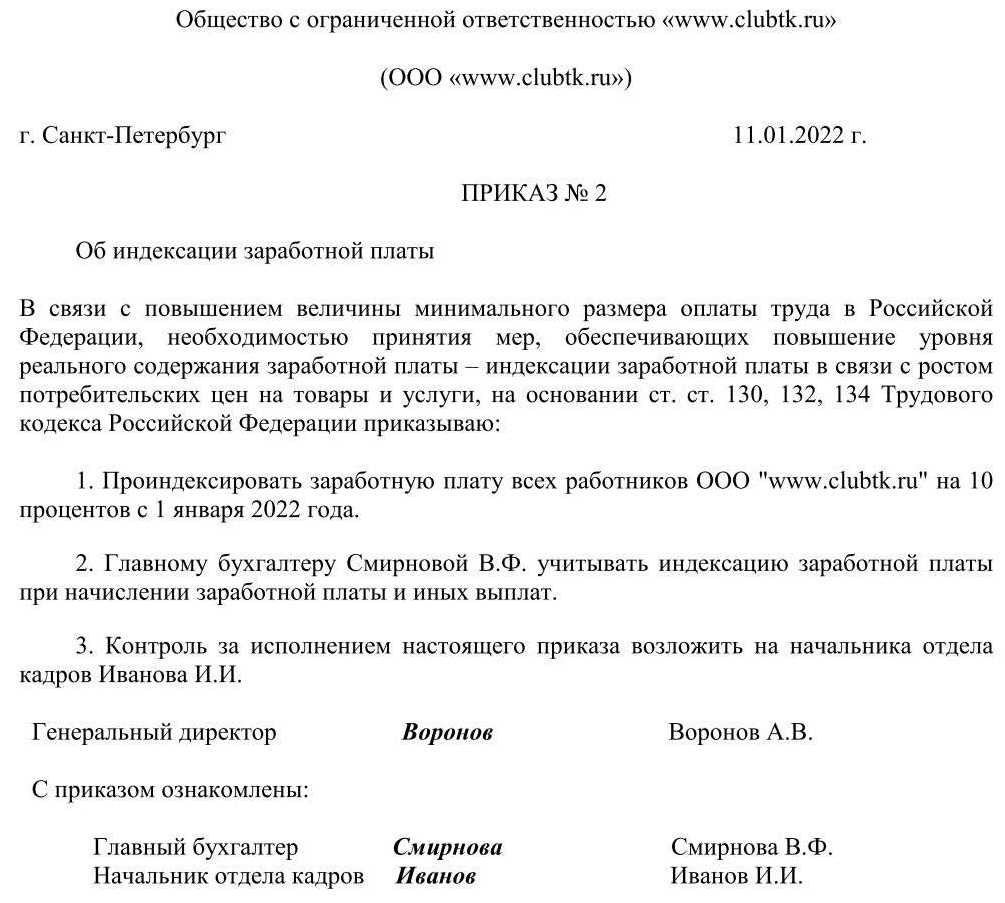

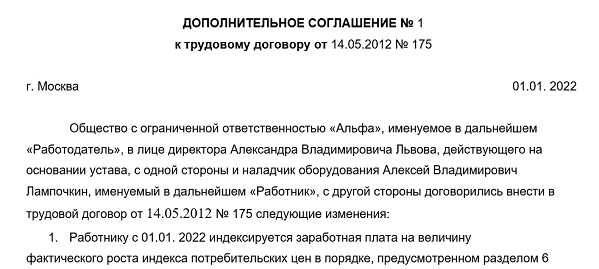

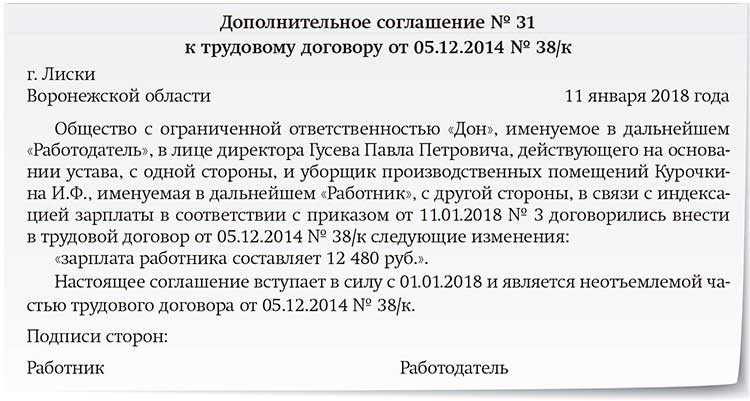

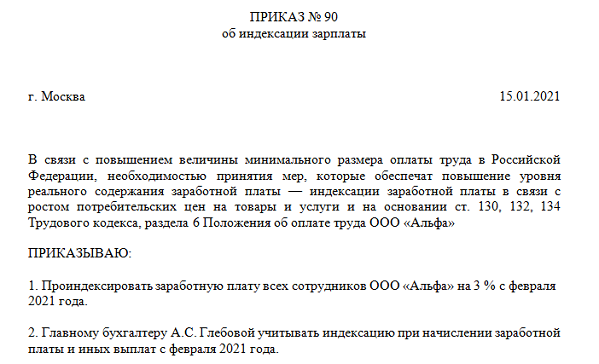

Согласно п. 16 Положения увеличение СЗ работника производится при повышении тарифных ставок, окладов (должностных окладов), денежного вознаграждения в организации (филиале, структурном подразделении). Из положений данной нормы вытекает, что индексация СЗ производится, если повышение коснулось всех сотрудников компании. Если же такое повышение не осуществлено в отношении хотя бы одного сотрудника, то СЗ не индексируется. Обоснование данного вывода можно найти в письмах Минздравсоцразвития России от 30.01.2009 № 22-2-176 и Роструда от 31.10.2008 № 5920-ТЗ. Таким образом, на индексацию отпускных влияет тот факт, был увеличен СЗ или нет.

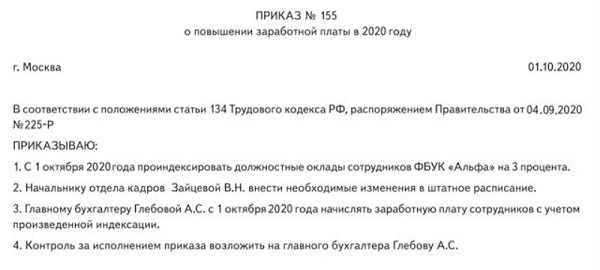

О повышении зарплаты

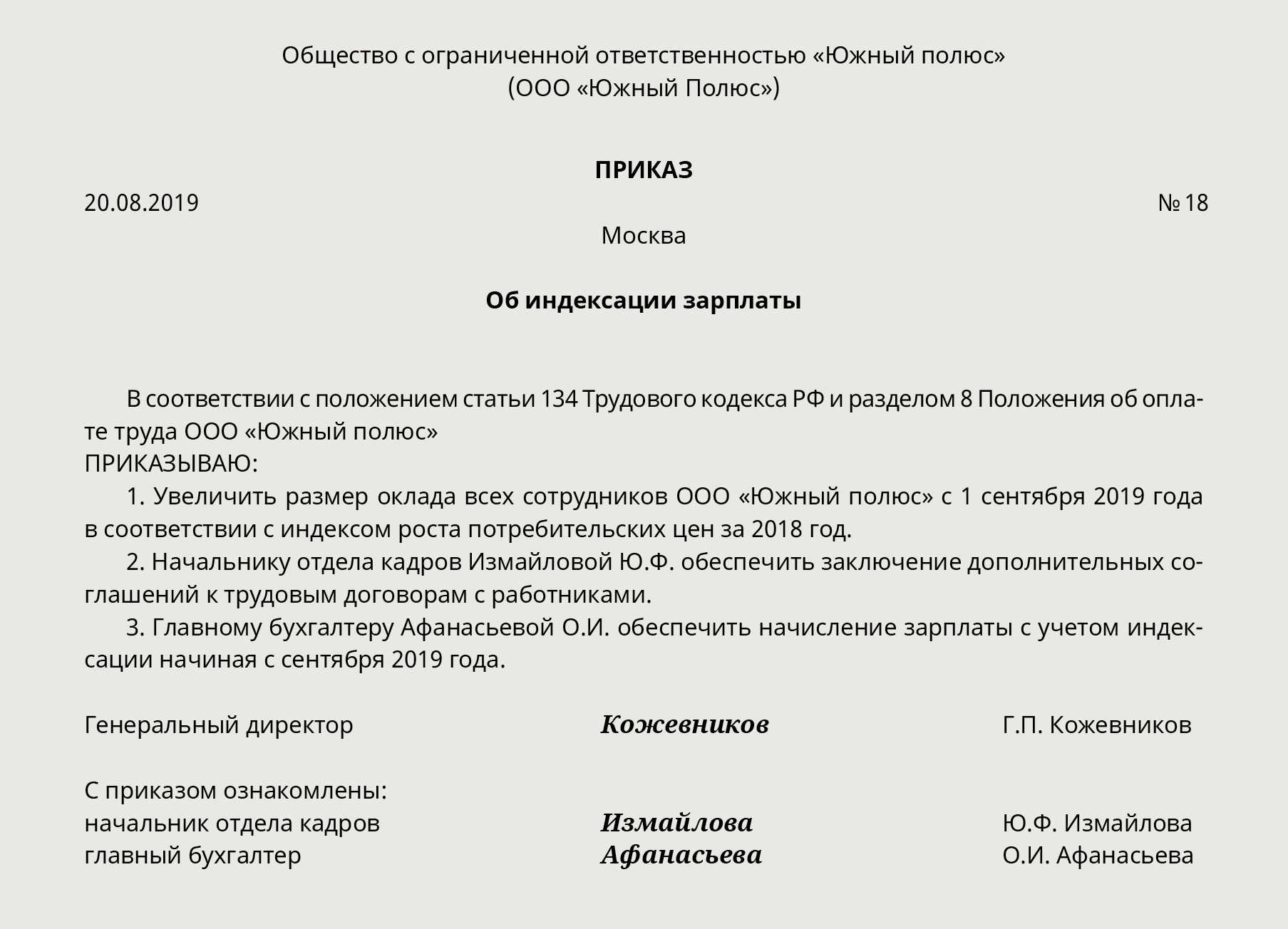

Повышение зарплаты – изменение ее количественного показателя по сравнению с существующей ранее. Законодательством не утверждено определенное количество или частота индексаций зарплаты. При этом оговаривается, что индексация должна проводиться, если официально зафиксировано повышение цен.

Как гласит 134 статья ТК, индексация для трудящихся бюджетной сферы устанавливается законодательно. Руководители коммерческих структур прописывают возможность индексации в трудовом соглашении или локальном акте. По письменному распоряжению Роструда от 19/IV — 2010 года, если индексация документально не предусмотрена, то она подлежит изменению, с целью исправить это положение.

Существуют случаи, когда индексация предусматривается отраслевым соглашением. У некоторых коммерческих организаций ежеквартальная индексация предусмотрена пропорционально увеличению цен на продукты потребления.

Расчёт отпускных в 2022 году: формула и порядок вычисления

В отличие от зарплаты, при расчёте которой учитывают отработанные дни, для вычисления суммы отпускных используются календарные. Отчётный период составляет 12 месяцев до начала отпуска. Например, если отдых сотрудника начинается с 01.04.2022, учитывается период с 01.04.2021 по 31.03.2022.

Как рассчитываются отпускные:

Отпускные = среднедневной заработок × число дней отдыха.

Порядок вычисления среднего дневного заработка регламентирован ст. 139 ТК РФ. Для его определения необходимо рассчитать точный доход за год — для этого учитывают все выплаты за работу и число дней, которые были сотрудником отработаны.

Расчёт совокупного дохода за год

Доход работника включает все выплаты за совершённую работу: оклад, сверхурочные часы, премии, районные надбавки. При учёте премиальных есть определённые нюансы: в расчёт берутся только те суммы, которые выплачены за 12 месяцев до отпуска. При работе в компании менее года отчётным считается период с даты оформления работника.

Годовую премию в общую сумму дохода включают полностью, квартальные могут дробиться. Если расчётный период начинается с середины квартала, учитывается только половина суммы. Например, при его начале с мая квартальная премия за второй квартал зачтётся только за май и июнь, апрель будет исключён.

В доход за прошлые 12 месяцев не входят расходы на командировки, компенсации платы за жильё, питание, проезд, государственные пособия, суммы отпускных, больничных.

Расчёт отработанных дней

При расчётах учитывается число дней, которые человек фактически отработал, а также выходные, праздники, неоплачиваемый отпуск продолжительностью до 14 дней, но период свыше лимита исключается (ст. 121 ТК РФ). Вынужденный прогул при неправомерном увольнении и последующем восстановлении сотрудника также будет включён в стаж для получения ежегодного отпуска.

Отработанными днями не признаются: отпускные дни, в том числе по беременности и родам, по уходу за ребёнком, период пребывания на больничном, в командировке, прогулы.

Формула для расчёта:

ЧОД = 29,3 * КПМ + КДЧ.

ЧОД — число отработанных дней;

КПМ — полные месяцы работы, без отпусков и больничных;

КДЧ — дни, которые отработаны частично.

Коэффициент 29,3 — среднее число календарных дней в месяце.

Для определения времени, отработанного не полностью, используют формулу:

(ЧДМ — ЧДН) / ЧДМ * 29,3.

ЧДМ — число дней в месяце;

ЧДН — неотработанные дни.

Например, сотрудник Иванов уходит в отпуск с 1 сентября 2022 года на 28 дней. У него оформлен лист нетрудоспособности на десять дней в марте, а в октябре он ходил в отпуск на 28 дней.

Получается, что из 12 месяцев он отработал полностью 10 — исключены март и октябрь. Определим число дней, отработанных не полностью:

Март 2022: (31 — 10) / 31 * 29,3 = 19,8.

Октябрь 2021: (31 — 28) / 31 * 29,3 = 2,8.

Тогда число дней, отработанных Ивановым за год, будет 29,3 * 10 + 19,8 + 2,8 = 316 дней.

Как начисляются отпускные по среднедневному заработку: пример расчётов

Для определения среднедневного заработка необходимо годовой доход разделить на число дней, которые были отработаны сотрудником. Легче всего произвести расчёты, если предыдущий год отработан полностью.

Например, работник решил отдохнуть 14 дней. Сумма его годового дохода составила 700 000 ₽, тогда среднедневной заработок: 700 000 / 12 месяцев / 29,3 = 1991 ₽. Размер отпускных: 1991 * 14 = 27 874 ₽.

Однако в большинстве случаев необходимы вычисления с учётом неполной отработки годового периода. Разберём, как рассчитать отпускные в 2022 году для сотрудника Иванова из примера выше, отработавшего только 316 дней.

Поскольку Иванов уходит в отпуск с 1 сентября 2022 года, для расчёта учитывается период с 1 сентября 2021 года по 31 августа 2022 года. За год без учёта десятидневного больничного Иванов заработал 1 200 000 ₽.

Тогда его средний дневной заработок: 1 200 000 / 316 = 3797 ₽.

Сумма отпускных, которые получит Иванов: 3797 * 28 = 106 316 ₽.

При подсчёте дней отпуска важно понимать, что официальные праздники не учитываются и, соответственно, не оплачиваются — январские, 8 Марта, 23 Февраля, 1 и 9 Мая, 12 Июня, 4 Ноября. Но за их счёт можно продлить отдых

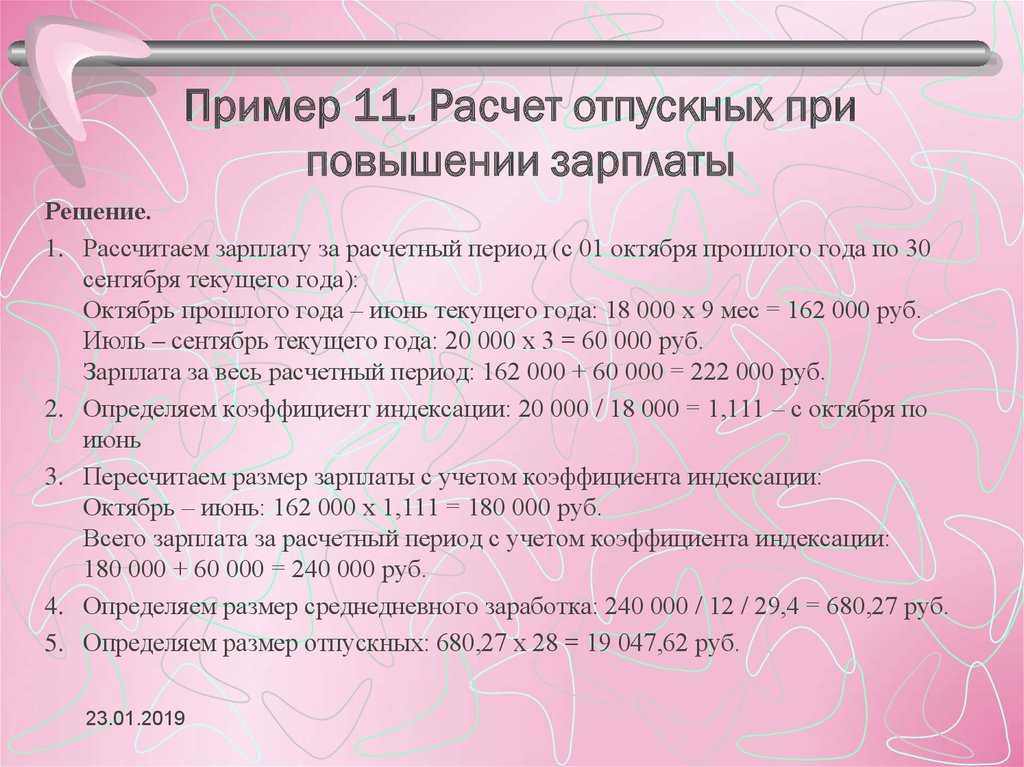

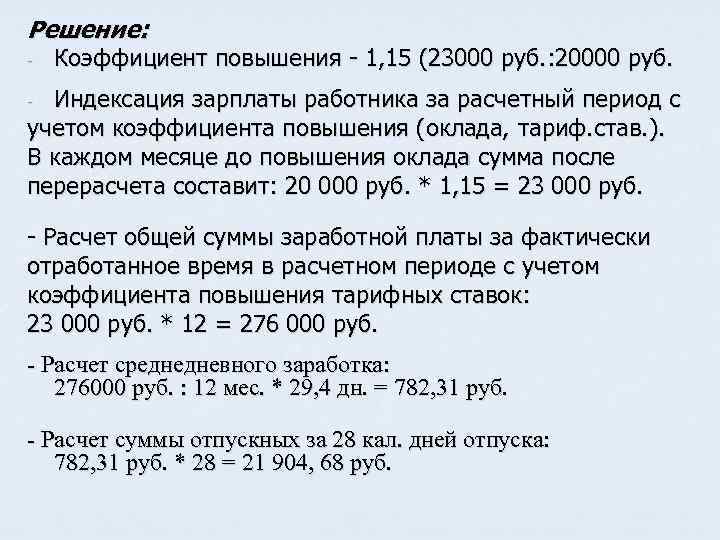

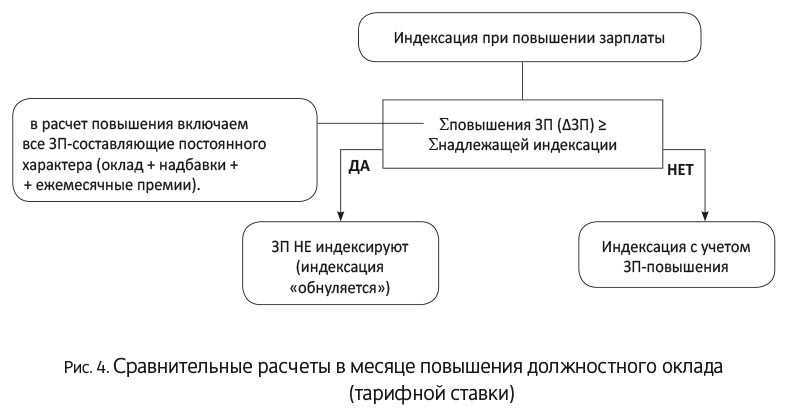

Как рассчитать отпускные при повышении оклада перед началом отпуска

Для расчета отпускных при повышении оклада после завершения расчетного периода, но до начала отпуска принимаемые выплаты за все месяцы, расчетного периода умножаются на повышающий коэффициент.

Выплаты, увеличение которых не принимается к перерасчету, учитываются в прежнем размере.

И. Зайцева уходит в отпуск с 20.08.2018 на 28 календарных дней. Ее расчетный период с 01.02.2018 по 31.07.2018 (6 мес.) отработан полностью.

Все это время оклад Зайцевой оставался равен 24 тыс. руб. В мае 2018 года ей была назначена прибавка за качество работы — 1 тыс. руб. После увеличения окладов всех сотрудников филиала с 15.08.2018 на 25 % оклад Зайцевой поднялся до 30 тыс. руб.

Повышающий коэффициент равен 1,25 (30 000 / 24 000).

Средний дневной заработок с учетом увеличения составит

((24 000 × 1,25) × 6 + 1 000 × 3)) / 29,3 / 6 = 1040,96.

Отпускные будут равны: 1040,96 × 28 = 29 146,76 руб.

Как повлияет перерасчет отпускных на НДФЛ

Доплата по отпускным облагается НДФЛ в общем порядке. Налог взимается с разницы между ранее начисленной суммой и суммой перерасчета.

Пример

Срок перечисления НДФЛ по отпускным — последнее число месяца, в котором они выплачены работнику (п. 6 ст. 226 НК РФ). Поэтому, при перечислении налога в платежном документе указывается месяц, когда компания выплачивает доплату. Например, если при перерасчете отпускных за май компания доплатила разницу сотруднику в июне, налог с этой разницы необходимо перечислить до конца июня.

Сложнее с уменьшением суммы отпускных. В таком случае возникает переплата — как по отпускным, так и по НДФЛ. Учесть ее можно при удержании излишне выплаченных средств у сотрудника, что допускается делать только при письменном согласии (заявлении) работника. Переплату по НДФЛ можно либо вернуть сотруднику по его заявлению, либо зачесть в счет будущих периодов.

Правила расчета отпускных.

При предоставлении работнику ежегодного отпуска за ним сохраняются место работы (должности) и средний заработок. При расчете среднего заработка следует руководствоваться нормами ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

|

Средний дневной заработок… |

|

|---|---|

|

…для оплаты отпусков, предоставляемых в календарных днях |

…для оплаты отпусков, предоставляемых в рабочих днях (в случаях, предусмотренных ТК РФ) |

|

Способ расчета зависит от того, полностью или нет отработан расчетный период (12 календарных месяцев, предшествующих месяцу, в котором будет взят отпуск). Если расчетный период отработан полностью, средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней). Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах |

Определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. К сведению: работникам, с которыми заключен договор на срок до двух месяцев или для выполнения сезонных работ, положено два рабочих дня отпуска за каждый месяц работы (ст. 291, 295 ТК РФ). ТК РФ не обязывает работодателя предоставлять такой отпуск до окончания срока договора. При увольнении работнику выплачивается компенсация за неиспользованный отпуск |

Количество календарных дней в неполном календарном месяце рассчитывается по формуле:

Количество календарных дней в неполном календарном месяце = (Среднемесячное число календарных дней (29,3) / Количество календарных дней этого месяца) * Количество календарных дней, приходящихся на время, отработанное в данном месяце

Рассмотрим на примерах порядок расчета среднего заработка.

Сотруднику учреждения предоставлен ежегодный оплачиваемый отпуск с 01.08.2019 по 28.08.2019. Расчетный период (с 01.08.2018 по 31.07.2019) отработан полностью. Сумма выплат, включаемых в расчет, – 780 000 руб.

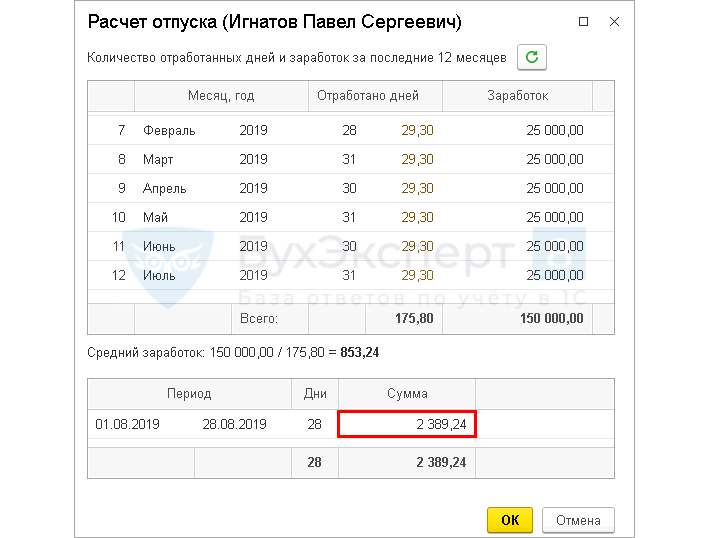

Рассчитаем средний дневной заработок.

Средний дневной заработок для оплаты отпускных составит 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3 дн.).

Отработанными считаются все дни, включая выходные и праздники, когда работник числился в учреждении, кроме дней, когда он был в командировке, отпуске, на больничном или по другим причинам освобождался от работы (п. 5 Положения № 922, Письмо Минтруда РФ от 15.04.2016 № 14-1/В-351).

Работнику учреждения предоставлен очередной отпуск с 01.08.2019 по 14.08.2019 (14 кал. дн.). Сумма выплат, включаемых в расчет, – 710 000 руб.

В расчетном периоде (с 01.08.2018 по 31.07.2019) работник находился:

-

с 04.02.2019 по 10.02.2019 – в служебной командировке;

-

с 01.03.2019 по 31.03.2019 – на больничном;

-

с 20.05.2019 по 26.05.2019 – в очередном отпуске.

Рассчитаем средний дневной заработок.

Для расчета отпускных сначала надо определить количество полностью отработанных календарных месяцев и количество дней в не полностью отработанных месяцах.

Количество полностью отработанных календарных месяцев – 9 (август –декабрь 2018 года, в 2019 году – январь, апрель, июнь, июль).

Количество дней в не полностью отработанных месяцах:

-

в феврале 2019 года – 21,97 дня (29,3 / 28 x (28 — 7));

-

в марте 2019 года – не было таковых;

-

в мае 2019 года – 22,68 дня (29,3 / 31 х (31 — 7)).

Средний дневной заработок составит 2 302,58 руб. (710 000 руб. / (29,3дн. x 9 мес. + 21,97 дн. + 22,68 дн.)).

При расчете отпускных надо учитывать следующие особенности:

-

если сотрудник работает в учреждении меньше года, то количество отработанных дней и база для расчета отпускных определяется со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения № 922);

-

если работник трудится неполный день или неполную неделю, то ему положен оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 93, 115 ТК РФ). В расчет отпускных включаются все выплаты без пересчета их пропорционально отработанному времени (п. 12 Положения № 922);

-

если работник, находящийся в отпуске по уходу за ребенком, трудится неполное время, то оплачиваемый отпуск ему не положен (письма ФСС РФ от 14.07.2014 № 17-03-14/06-7836, Роструда от 15.10.2012 № ПГ/8139-6-1).

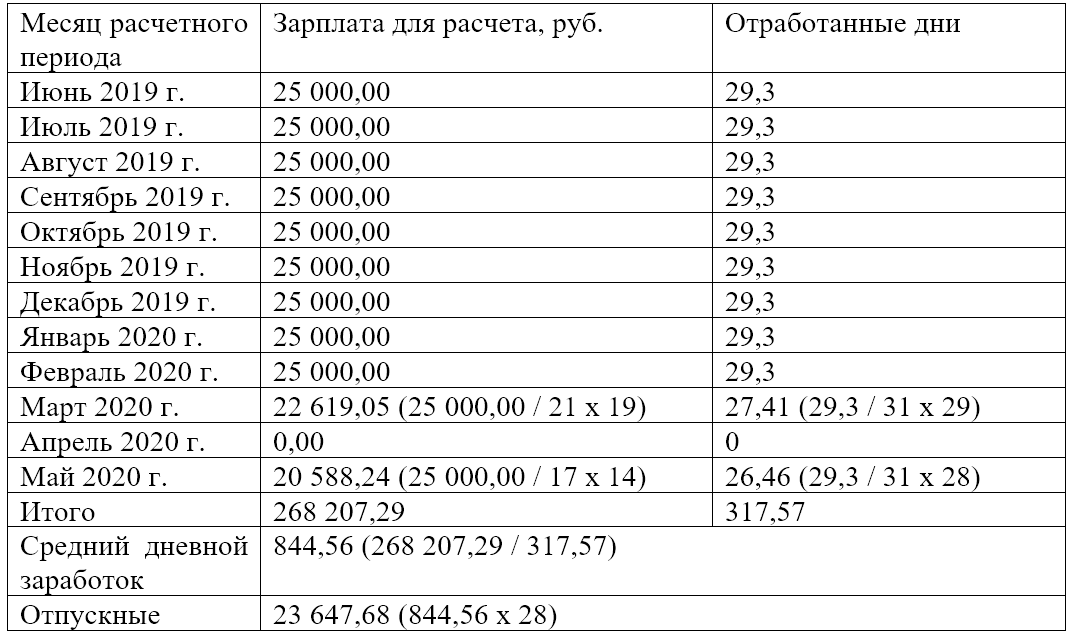

Пример расчета отпускных

Задача. Сотрудник уходит в очередной отпуск с 03.10.2022 на 14 дней. Расчетный период — с 01.10.2021 по 30.09.2022, полностью отработано 11 месяцев, в январе 2022 был в отпуске 10 дней.

Количество отработанных дней в полностью отработанных месяцах:

В январе:

Общее количество дней для расчета:

В 2021 г. и до 31.01.2022 оклад — 50 000 руб. В расчетном периоде сотруднику ежемесячно начислялась премия, размер которой определялся ежемесячно по результатам работы и варьировался в диапазоне от 10 до 30% от оклада.

С 01.02.2022 зарплата всех работников организации была повышена на 30%, и оклад сотрудника стал 65 000 руб.

В таблице — выплаты, которые учитываются при расчете отпускных:

|

Период начислений |

Заработная плата, руб. |

Премия, руб. * |

|---|---|---|

|

01.10.2021–31.01.2022 |

154 545,45 |

38 636,36 |

|

01.02.2022–30.09.2022 |

520 000 |

135 200 |

*премия не индексируется, так как установлена в диапазоне от 10% до 30% по итогам работы за месяц.

В задаче заданы условия, при которых требуется индексация среднего заработка при расчете отпускных: оклады повысили всем сотрудникам организации, событие произошло в расчетном периоде. Из этих параметров следует, что индексировать надо только зарплату, премия в расчет не принимается.

Решение представлено в таблице:

|

Показатель |

Значение (формула расчета) |

|---|---|

|

Период пересчета |

С 01.10.2021 по 31.01.2022 |

|

Сумма для пересчета, руб. |

154 545,45 |

|

Коэффициент Кинд. |

65 000 / 50 000 = 1,3 |

|

Сумма после пересчета, руб. |

154 545,45 × 1,3 = 200 909,09 |

|

Средний дневной заработок с учетом повышения, руб. |

(200 909,09 + 38 636,36 + 520 000 + 135 200) / 342,15 = 2615,07 |

|

Отпускные за 14 дней, руб. |

2615,07 × 14 = 36 610,98 |

Начисление в расчетном периоде премий

Если в расчетном периоде сотруднику были начислены вознаграждения (премии, доплаты, надбавки), которые включаются в расчет среднего заработка, но не повышаются на коэффициент пересчета (не корректируются), то, чтобы скорректировать отпускные с учетом повышения оклада (тарифной ставки, денежного вознаграждения), воспользуйтесь следующей методикой.

1. Рассчитайте отпускные исходя из выплат, которые нужно скорректировать. То есть из заработка за расчетный период необходимо исключить выплаты, которые не нужно повышать на коэффициент пересчета (абз. 6 и 7 п. 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, премии, установленные в фиксированной денежной сумме.

| Сумма отпускных, которую нужно скорректировать | = | Средний дневной заработок, рассчитанный исходя из выплат, которые нужно скорректировать | × | Количество дней отпуска со дня повышения оклада (тарифной ставки, денежного вознаграждения) до дня окончания отпуска (включительно) |

2. Рассчитайте сумму отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения):

| Сумма отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения) | = | Сумма отпускных, которую нужно скорректировать | × |

3. После того как отпускные скорректированы, определите, какую сумму отпускных нужно доначислить сотруднику в связи с повышением оклада (тарифной ставки, денежного вознаграждения):

| Сумма отпускных, которую нужно доначислить в связи с повышением оклада (тарифной ставки, денежного вознаграждения) | = | Сумма отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения) | – | Сумма отпускных, которую нужно скорректировать |

Такой порядок пересчета отпускных установлен пунктом 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.