- Основное назначение

- Филиал и обособленное подразделение: сходства и отличия

- Какие подразделения нужно ставить на учет

- Что такое обособленное подразделение

- Открытие филиала или представительства

- Шаг 1. Принятие решения

- Шаг 2. Разработка Положения об ОП

- Шаг 3. Оформление заявления для ФНС

- Шаг 4. Направление документов и получение результата

- Нюансы уплаты налогов и взносов

- Законодательное регулирование

- Обособленное подразделение

- Как создается обособленное подразделение

- Закрытие обособленного подразделения

- Закрываем обособленное подразделение правильно

- Ответственность за нарушения

- Заполнение полей

- Собственная печать подразделения: нужна или нет?

- Перевод и увольнение персонала

- Нюансы обращения в ФНС

- Ответы на вопросы

Основное назначение

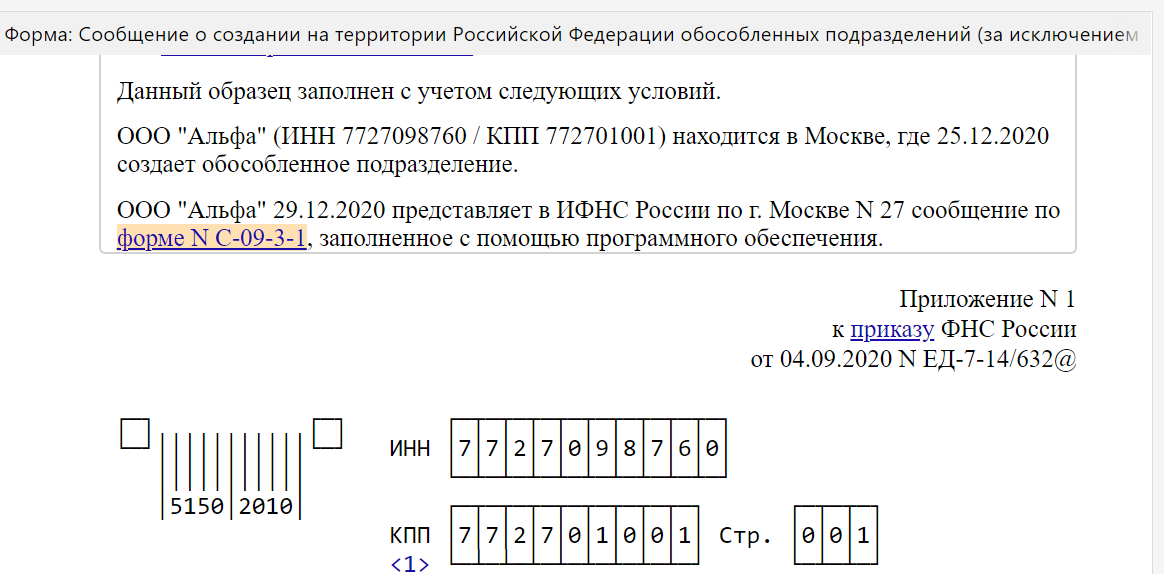

Форма заполняется как сообщение, в котором компания уведомляет налоговую инспекцию о том, что было открыто обособленное подразделение. При этом такое подразделение должно отвечать одновременно нескольким требованиям:

- это не филиал;

- это не представительство;

- оно имеет другой адрес по сравнению с головным офисом;

- оно имеет стационарные рабочие места (начиная от одного), которые полностью оборудованы для выполнения работниками соответствующих обязанностей;

- предполагаемая продолжительность работы составляет не менее месяца (непрерывно).

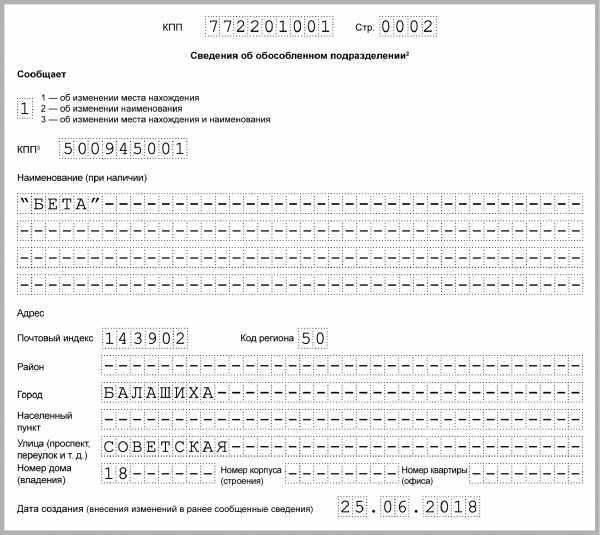

При этом документ составляется не только как уведомление об открытии, но и как уведомление:

- о его переименовании;

- об изменении его адреса;

- об одновременном изменении и адреса, и названия подразделения.

Филиал и обособленное подразделение: сходства и отличия

Как правило, средние по величине предприятия используют развитую сеть своих структурных элементов: наряду с центральным (головным) офисом есть и несколько обособленных единиц, которые в зависимости от своих особенностей могут называться по-разному: обособленные подразделения, филиалы, представительства. Общая черта всех этих элементов – территориальная удаленность от главного офиса. То есть это не единый комплекс и тем более не единое здание.

Однако между ними есть и существенные отличия, которые связаны не только с физическими, но и с юридическими признаками. Суть отличий наглядно можно увидеть в таблице.

| сравниваемый признак | обособленное подразделение | филиал |

| отражение сведений о создании в учредительной документации | не отражаются | отражаются |

| необходимость назначения директора | отсутствует | есть |

| порядок создания | возможно без получения одобрения учредителей | исключительно по одобрению учредителей |

Какие подразделения нужно ставить на учет

Фирма, которая создала обособленное подразделение, должна зарегистрировать его в налоговом органе. Таково требование п. 1 ст. 83 Налогового кодекса РФ. Однако в некоторых случаях его можно не выполнять.

Для начала давайте разберемся, что считается для организации обособленным подразделением. Для этого обратимся к п. 2 ст. 11 Налогового кодекса РФ. Здесь сказано, что это любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места. Причем рабочее место является стационарным, если оно создается на срок более одного месяца

Обратите внимание, что, если даже оборудовано только одно место, все равно оно считается подразделением

При этом не важно, отражено ли создание филиала или представительства в учредительных или других организационно-распорядительных документах компании или нет. Также не имеет значения, какими полномочиями они наделены

А теперь посмотрим, всегда ли созданные подразделения, где есть стационарные места, нужно регистрировать.

Что такое обособленное подразделение

В гражданском законодательстве выделяют два вида обособленных подразделений:

- филиал, который имеет другое место нахождения, чем организация, и выполняет ряд функций или все ее функции (п. 2 ст. 55 ГК РФ);

- представительство, которое представляет и защищает интересы юридического лица в другом регионе (п. 1 ст. 55 ГК РФ).

В налоговом законодательстве применяют более широкое определение: это любое территориально обособленное подразделение, оборудованное хотя бы одним стационарным (созданным на срок более одного месяца) рабочим местом (п. 2 ст. 11 НК РФ). Налоговая служба может признать рабочие места обособленным подразделением вне зависимости от того, отражено или нет его создание в уставе юрлица или других организационно-распорядительных документах.

Открытие филиала или представительства

Открыть такое обособленное подразделение в настоящее время стало проще, но это все же требует некоторой подготовки. Наша пошаговая инструкция поможет сориентироваться.

Шаг 1. Принятие решения

Собственники организации, а в некоторых случаях — коллегиальный исполнительный орган, должны принять решение о том, что создается филиал или представительство. Например, в ООО этот вопрос должен быть поднят на общем собрании участников, и «за» должны проголосовать не менее 2/3 от их числа. Вместе с тем уставом может быть предусмотрено положение о том, что для принятия такого решения нужно больше голосов.

Если в обществе создан наблюдательный совет или совет директоров, то вопрос о создании ОП может относиться к его компетенции. Однако это должно быть прописано в уставе.

Принятое решение оформляется документально. В ООО по итогу общего собрания участников составляется протокол. Если участник единственный, он оформляет письменное решение о создании подразделения.

Шаг 2. Разработка Положения об ОП

Такое Положение является документом, в соответствии с которым филиал либо представительство ведет свою деятельность от имени компании. В документе указывается адрес подразделения, его функции, права и обязанности, порядок наделения его имуществом, осуществления руководства и прекращения деятельности. Единой формы Положения не существует, поэтому его разрабатывает головная компания. Утвердить документ должен руководитель организации.

Шаг 3. Оформление заявления для ФНС

Как мы уже отметили, данные о филиале или представительстве вносятся в реестр юридических лиц. Для этого в ФНС надо направить форму Р14001. Вносить обособленное подразделение в устав сейчас не нужно, однако при желании организация вправе это сделать. В таком случае подается форма Р13001, в которой заполняются:

- Титульный лист;

- Лист К – нужно указать название ОП и его адрес;

- Лист М – вносится информация о заявителе.

Кроме этого, на листе О нужно указать наименование и адрес филиала, а также заполнить лист Р с информацией о заявителе. Форма Р13001 или Р14001 заверяется директором головной организации у нотариуса.

Шаг 4. Направление документов и получение результата

В зависимости от того, какой выбран вариант создания подразделения — с внесением в устав этой информации или нет — формируется комплект документов. Если сведения в устав не вносятся, достаточно подать форму Р14001 и протокол либо решение участника о создании ОП. Если решено указать обособленные подразделения в уставе, в ФНС направляются:

- протокол либо решение о создании подразделения;

- форма Р13001;

- новая редакция устава или лист изменений в двух экземплярах;

- квитанция об уплате госпошлины 800 рублей.

Внесение изменений в ЕГРЮЛ должно произойти не позднее, чем на шестой рабочий день. Больше никаких действий от заявителя не требуется — ИФНС сама поставит подразделение на учет на основании информации из реестра.

Нюансы уплаты налогов и взносов

Основные нюансы, на которые стоит обратить внимание, относятся к:

- налогу на прибыль;

- акцизам;

- транспортному налогу;

- НФДЛ;

- страховым взносам.

Остальные налоги, например УСН или ЕНВД, нужно платить по местонахождению головной фирмы или объектов обложения.

Уплата налога на прибыль должна производиться отдельно в каждом регионе России. Это связано с тем, из общей ставки налога в 20% часть – 3% – направляются в федеральный бюджет, а 17% идет в местные бюджеты. То есть, авансовые платежи по налогу на прибыль по ставке 3% уплачиваются по месту нахождения головной фирмы (но из расчета общей прибыли по всем обособленным подразделениям), а 17% уплачиваются подразделениям самостоятельно в местный бюджет.

Отчетность по налогу на прибыль составляется по отдельности в головной фирме (с учетом показателей всех филиалов) и по каждому подразделению.

Если на территории одного субъекта РФ располагаются головное предприятие и обособленные подразделения (или же несколько подразделений), то декларацию по налогу на прибыль и уплату данного налога можно по данным филиалом можно объединить.

По обособленному подразделению, которое расположено на территории иностранного государства платит налоги и сдает отчетность головное предприятие.

Уплата акцизов и подача отчетности по ним производится обособленными подразделениями если:

- филиал фактически осуществляет деятельность по производству подакцизных товаров;

- подразделение проводит подакцизные операции;

- ОП приходует денатурированный этиловый спирт;

- филиал проводит операции с использованием винограда (право собственности принадлежит обособленному подразделению).

Если на территории одного региона находится несколько обособленных подразделений, то отчетность и уплату акцизов можно объединить.

Уплата транспортного налога и сдача отчетности за периоды до 2019 года включительно осуществляется по месту регистрации транспортного средства. Исключение составляют:

- Водный транспорт (кроме маломерных судов). Уплата налога производится в ИФНС в зависимости от территории закрепления (порт приписки).

- Воздушный транспорт. Уплата транспортного налога производится головным предприятием.

С 2021 года, то есть с отчетности за 2020 год, отменяется предоставлять отчетность по транспортному налогу не нужно.

В отношении НДФЛ действует только одно правило: если в трудовом или гражданско-правовом договорах в качестве одной стороны выступает обособленное подразделение, то уплачивает налог и сдает отчетность именно оно. Если с работниками заключены договоры от имени головного предприятия, то ОП не отчитывается по таким сотрудникам и не уплачивает по ним налог (вне зависимости от того, где они фактически выполняют свои обязанности).

Страховые взносы обособленное подразделение платит при выполнении одновременно двух условий:

- у него есть собственный расчетный счет;

- выплату заработной платы производит само подразделение.

Если хотя бы одно условие не соблюдено, то уплата страховых взносов производится за счет головной фирмы. Аналогичные требования предъявляются и к сдаче отчетности по страховым взносам.

Законодательное регулирование

Процесс открытия разных подразделений жестко регулируется разными законодательными актами. К ним относятся:

- ст. 11 НК содержит основные определения такой производственной структуры, а также описывает признаки, которые должны у нее иметься;

- ст. 19 НК говорит о том, что филиалы любой организации должны уплачивать налоги на основании результатов своей деятельности;

- ст. 288 НК указывает, что работа должна производиться по адресу регистрации;

- ст. 23 и ст. 53 НК описывают правила регистрации подразделения, а также приводится ответственность, применяемая к руководству компании при выявлении серьезных нарушений;

- ст. 55 ГК определяет, чем отличается филиал от представительства;

- ФЗ №129 содержит сведения о том, как правильно компании должны производить регистрацию своих подразделений, а также перечисляются государственные организации, которые должны уведомляться об этом.

При нарушении любого вышеуказанного законодательного акта компания будет привлекаться к ответственности.

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Как создается обособленное подразделение

Порядок по созданию обособки подразумевает следующие действия:

| Порядок действий | Что в себя включает |

| Внесение изменений в Устав компании | Для создания ОП, компании необходимо это прописать в Уставе. Если в Уставе данный пункт не предусмотрен, то данные изменения необходимо внести. |

| Проведение собрания учредителей | Для принятия решения о создании обособки учредители проводят собрание, по результатам которого составляется специальный протокол. |

| Издание приказа | Единой формы для приказа нет, поэтому составить его можно в свободной форме. |

| Подача заявления в ИФНС | Помимо подачи заявления в ИНФС, также потребуется уведомить ФСС. |

Для создания ОП, необходимо оформить положение о нем. Специально разработанной формы для данного положения нет. Поэтому компании разрабатывают ее самостоятельно и указывают следующую информацию:

- ридический и фактический адреса;

- наименование;

- цели создания;

- права подразделения;

- руководящий состав.

Приказ о создании ОП применяется не только для внутренних потребностей организации, но и для подачи в налоговый орган, как подтверждение создания подразделения. В приказе следует указать следующую информацию:

- дата создания документа, номер и место его создания;

- факт создания обособки;

- статус подразделения (филиал или представительство);

- юридические или фактические адреса;

- функции обособки;

- порядок ведения деятельности;

- лиц, ответственных за исполнение приказа.

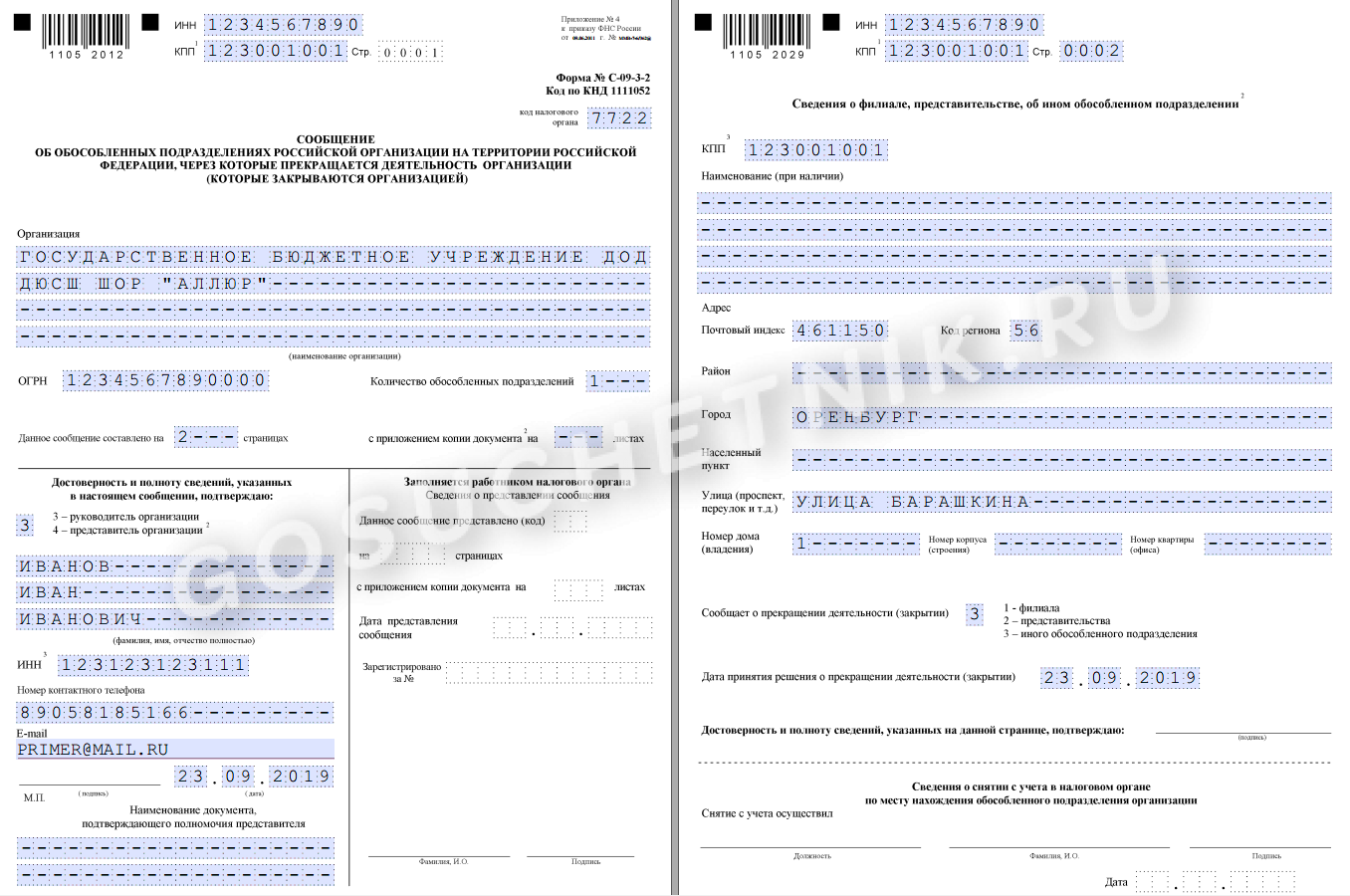

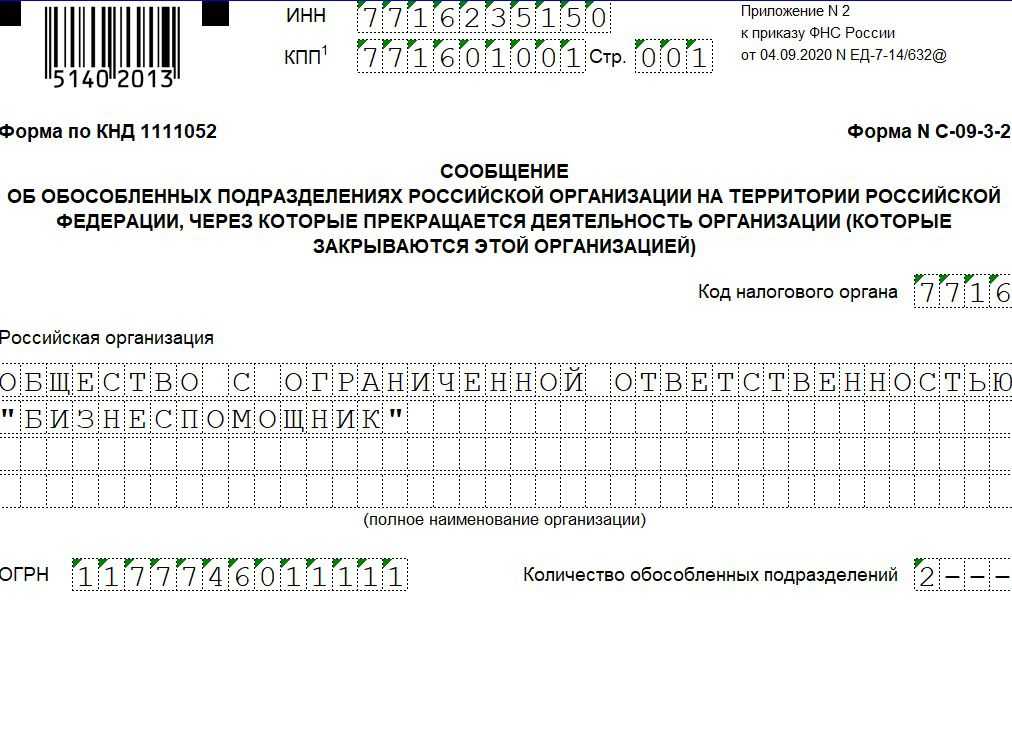

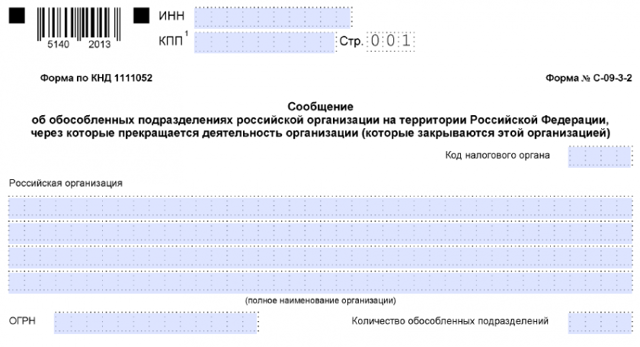

Закрытие обособленного подразделения

Закрытие филиала или представительства требует большего числа действий. Это связано с тем, что сведения о них нужно исключить из ЕГРЮЛ. Для закрытия филиала или представительства нужно:

1) провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

2) подать документы на регистрацию изменений в налоговую по форме № Р13014, а также:

- приложить решение о ликвидации филиала или представительства, если сведения о них не были включены в устав;

- если сведения о филиалах и представительствах в устав были включены, то дополнительно нужно приложить решение о внесение изменений в устав, изменения в устав (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ).

Следует уведомить налоговую службу и ФСС о прекращении деятельности подразделения по правилам, изложенным выше.

https://www.klerk.ru/buh/articles/520423/

Закрываем обособленное подразделение правильно

Вы решили закрыть обособленное подразделение? Знайте, порядок закрытия схож с порядком открытия. Порядок ваших действий следующий:

-

Составьте заявление о закрытии обособленного подразделения для предоставления налоговикам. В заявлении нужно указать необходимые реквизиты головной организации, перечислить закрываемые подразделения с указанием адресов, заверить его печатью организации и подписью руководителя. Не забудьте указать его личный ИНН.

-

Соберите пакет документов: изменения в Устав организации и ЕГРЮЛ, заверенную копию решения совета директоров (или приказа, распоряжения) о закрытии обособленного подразделения.

-

Предоставьте собранные документы в ФНС по месту регистрации обособленного подразделения в трехдневный срок со дня прекращения деятельности подразделения.

Ответственность за нарушения

Все владельцы компаний, желающие расширить сферу своей работы, должны знать, как правильно открываются филиалы. Регистрация обособленного подразделения организации должна выполняться в течение 30 дней после фактического начала работы данной структурной единицы.

Если нарушаются требования, то назначаются разные меры наказания для владельцев бизнеса:

- подача уведомления в ФНС об открытии подразделения с опозданием – штраф в размере 10 тыс. руб.;

- работа филиала без уведомления ФНС, ПФ и ФСС – 10 % от полученных в процессе деятельности доходов, но штраф не может быть меньше 40 тыс. руб.;

- несвоевременная подача уведомлений в ПФ или ФСС – от 5 до 10 тыс. руб.

Дополнительно выявляется виновник, после чего должностное лицо в индивидуальном порядке привлекается к административной ответственности, поэтому ним перечисляется штраф в размере от 2 до 3 тыс. руб.

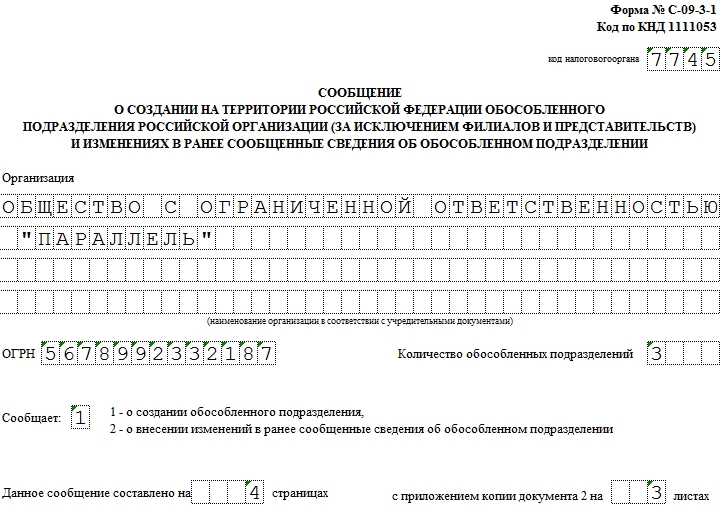

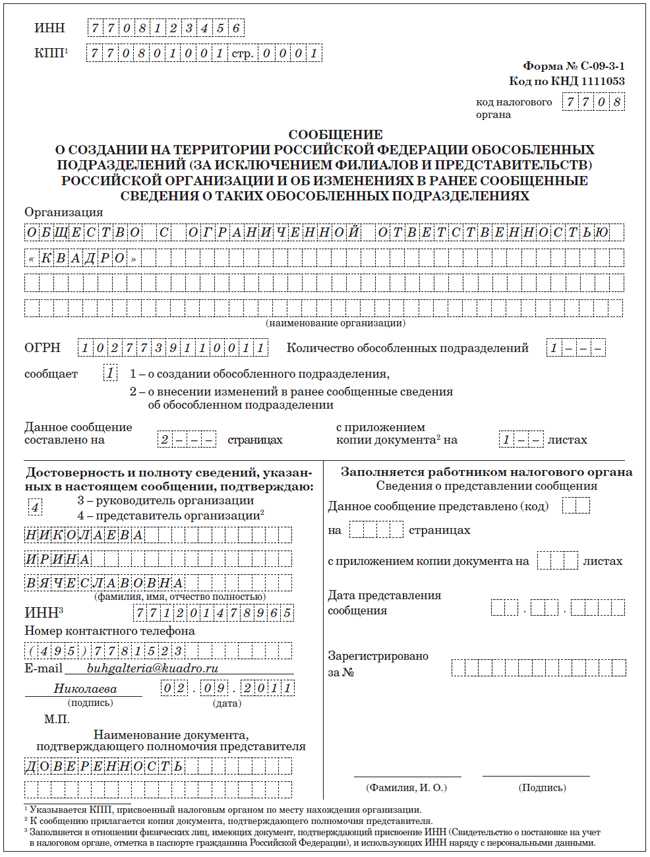

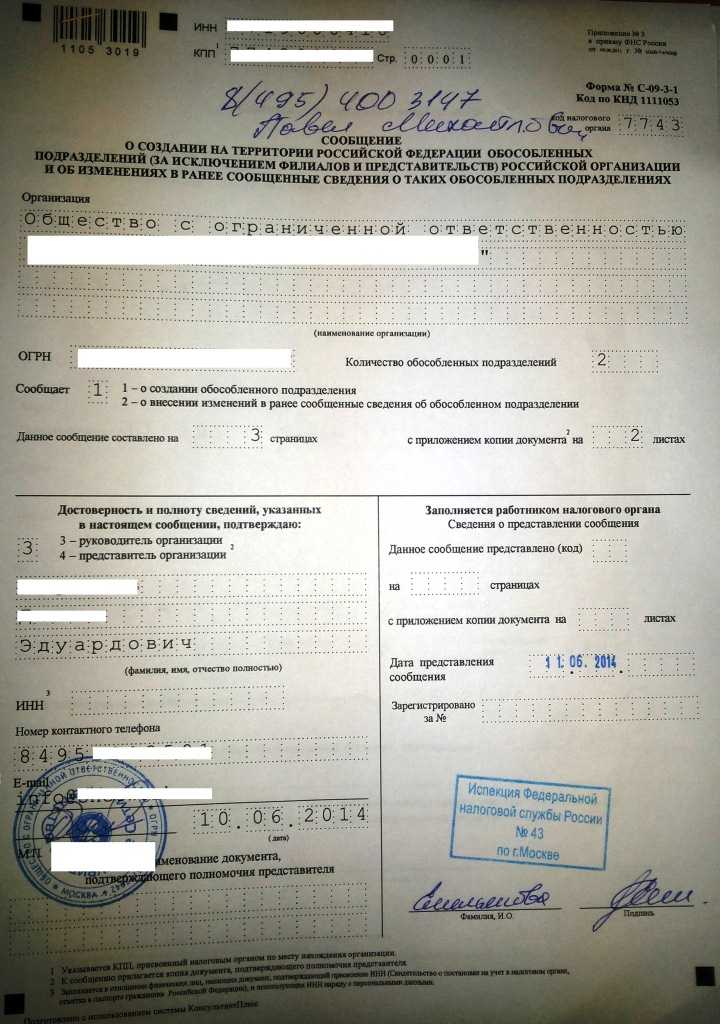

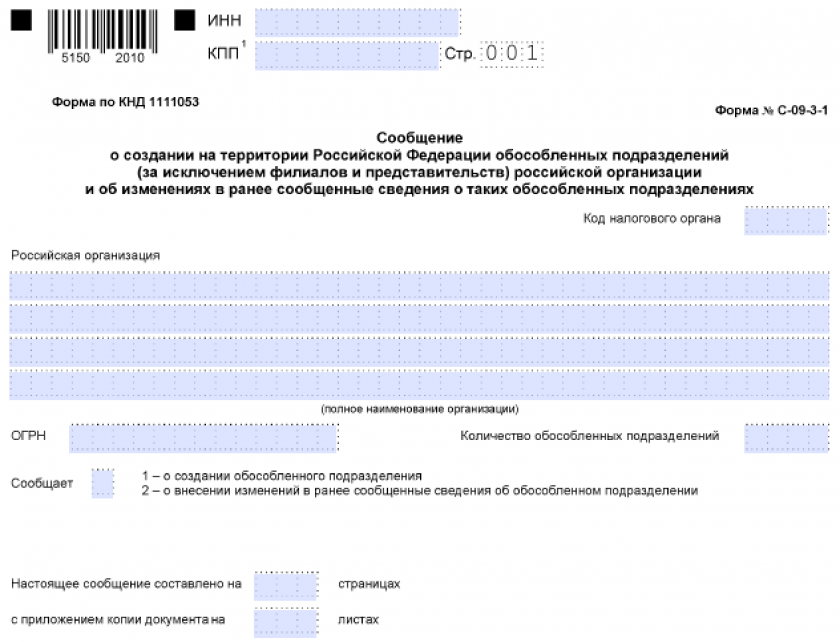

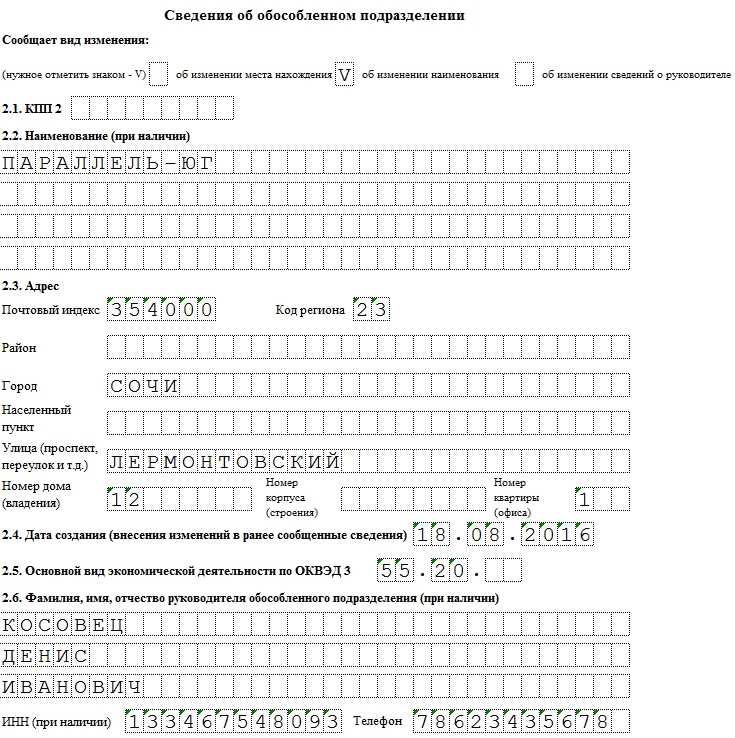

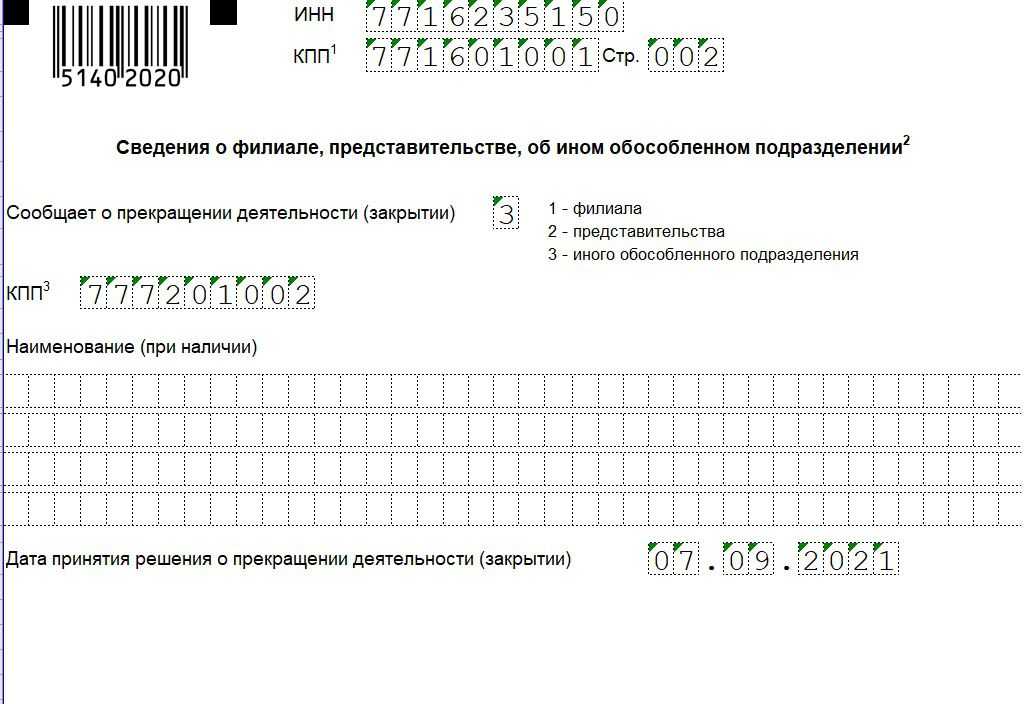

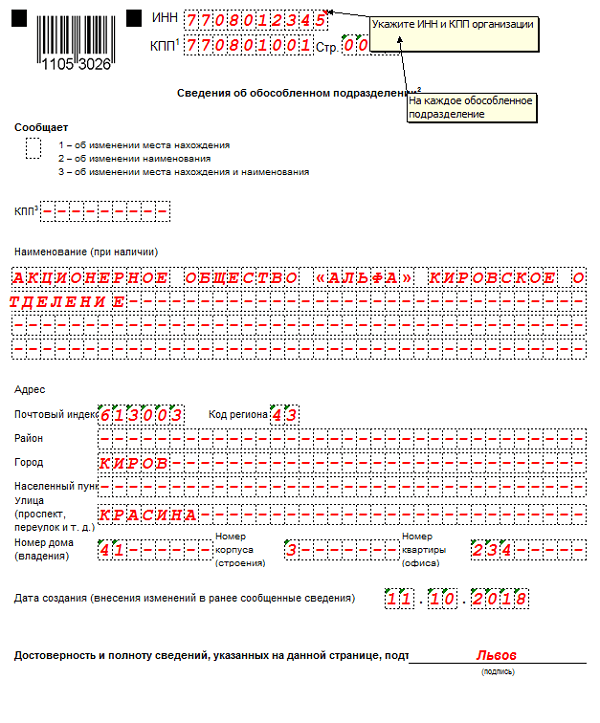

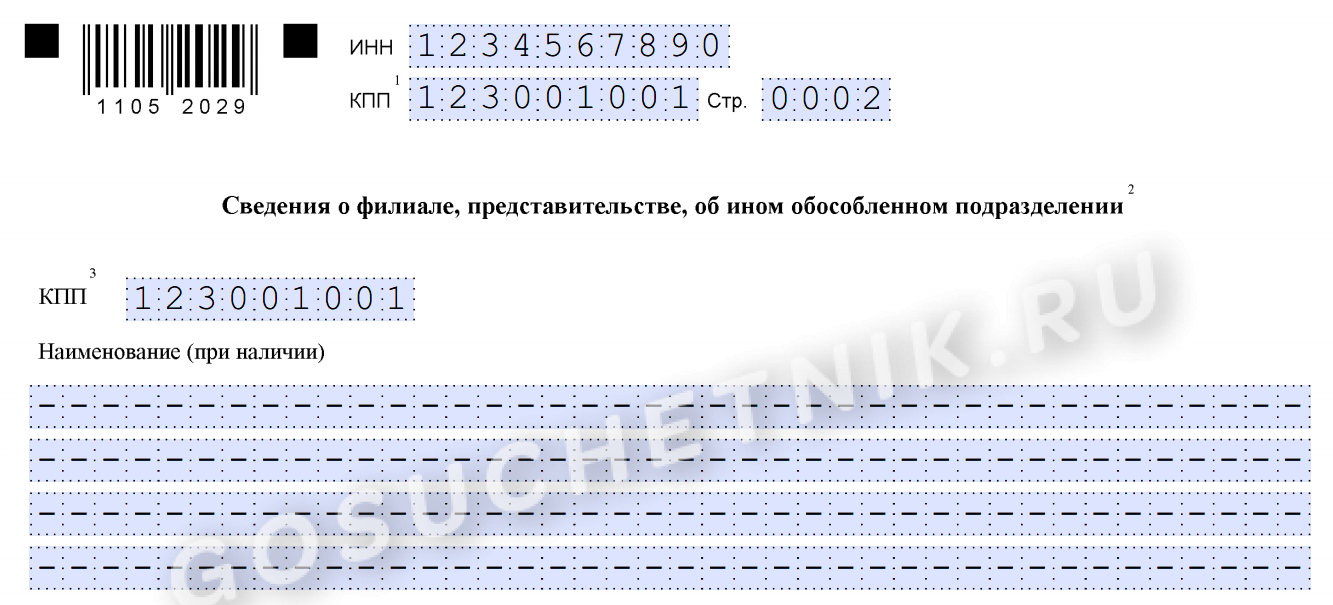

Заполнение полей

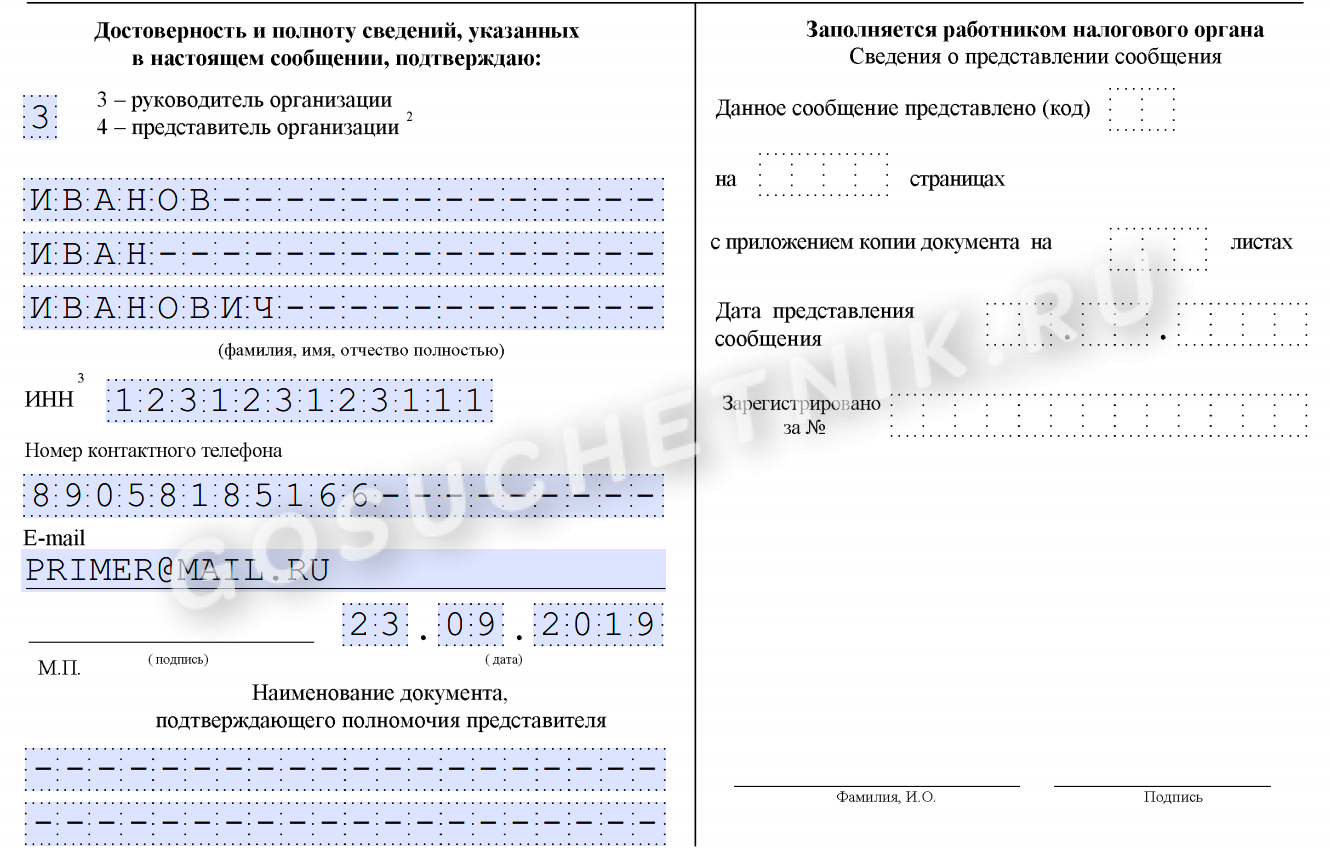

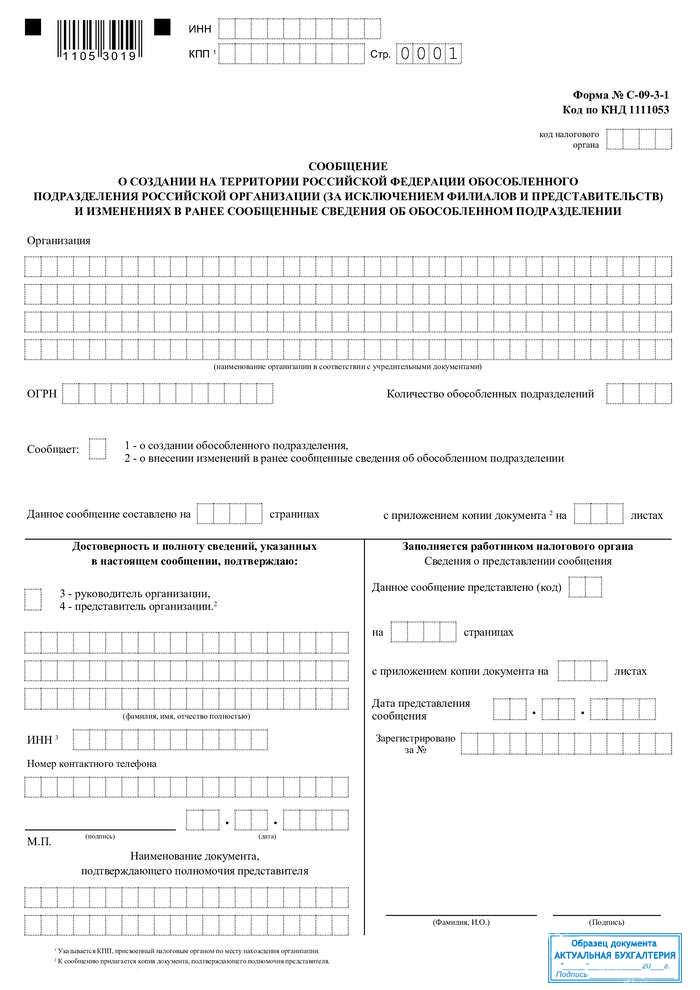

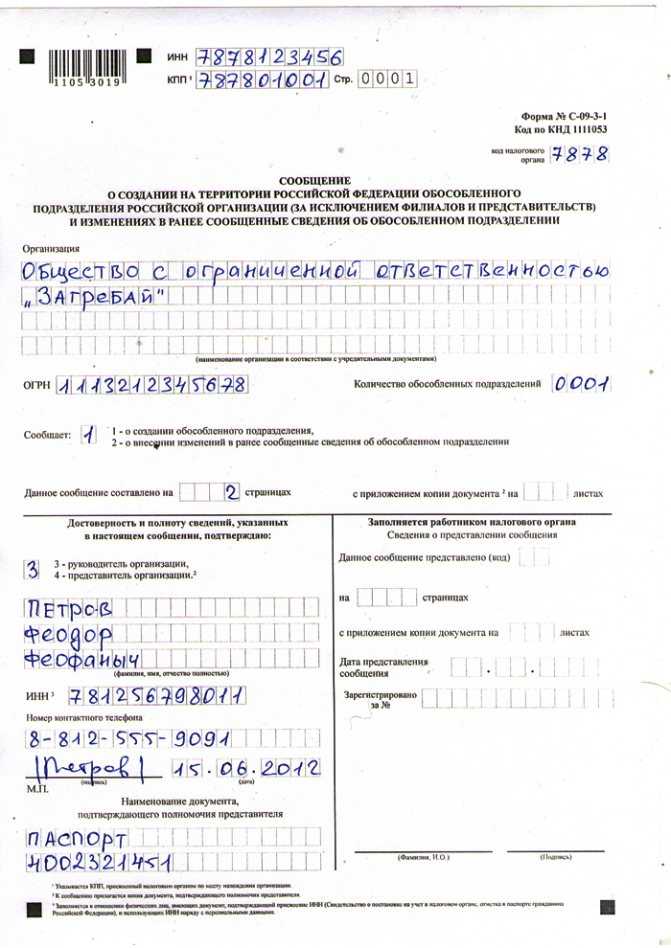

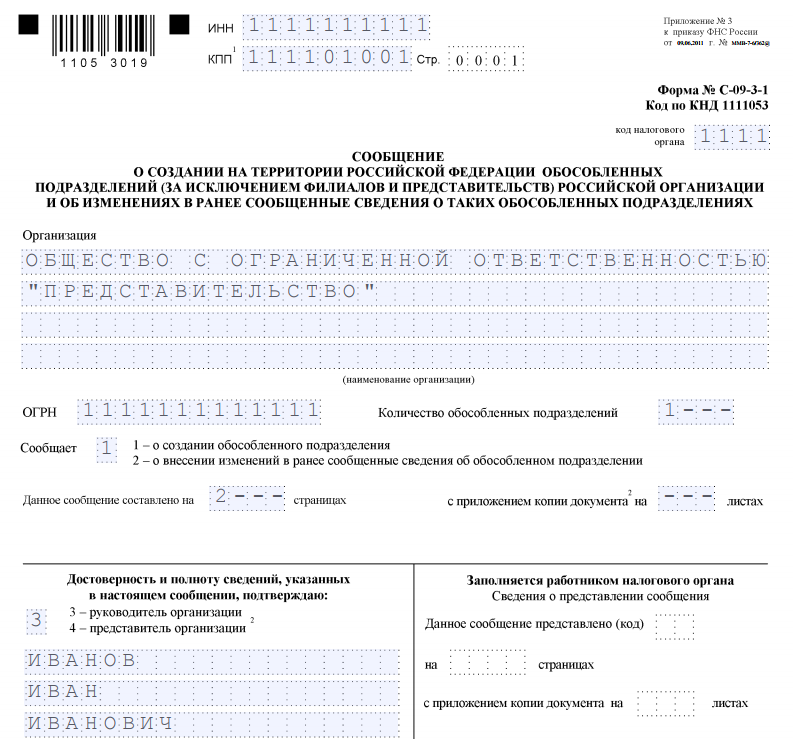

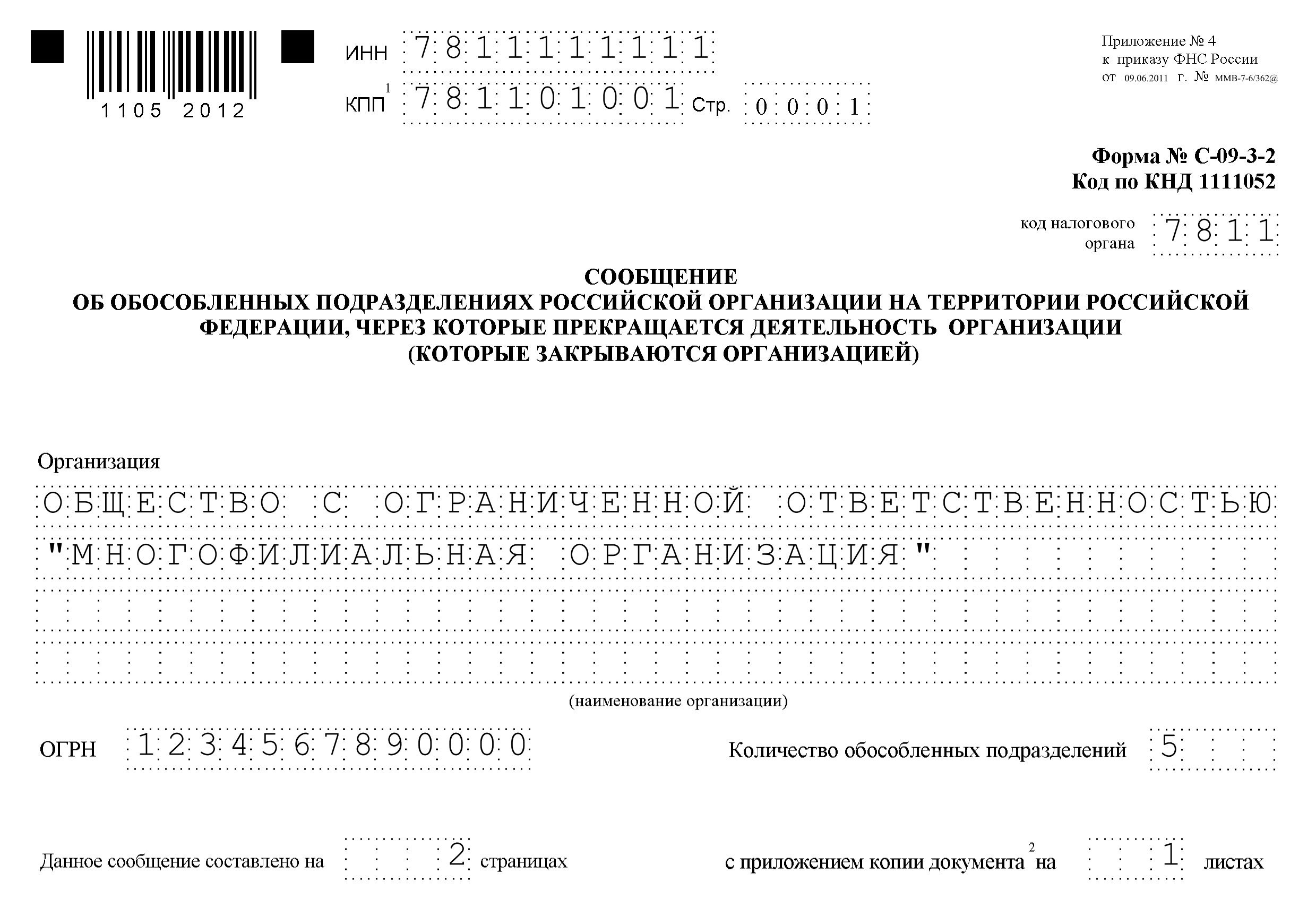

На 1-ой странице бланка должна присутствовать следующая информация:

- ИНН, КПП, ОГРН, название хозсубъекта, формирующего ОП;

- код фискального органа, расположенного в населенном пункте, где находится юрлицо;

- число открываемых ОП;

- число страниц бланка № С-09-3-1 (при создании 1-го ОП сообщение состоит из 2 страниц);

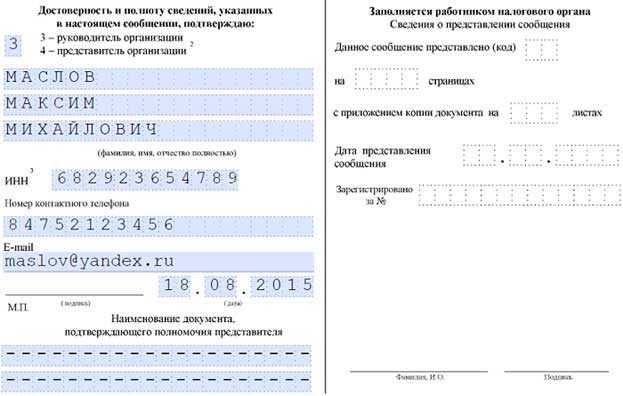

- лицо, подписывающее сообщение (руководитель юрлица либо доверенный представитель);

- ФИО, ИНН, адрес электронного ящика подписывающего документ, сведения о нотариально заверенной доверенности, если право подписи у представителя.

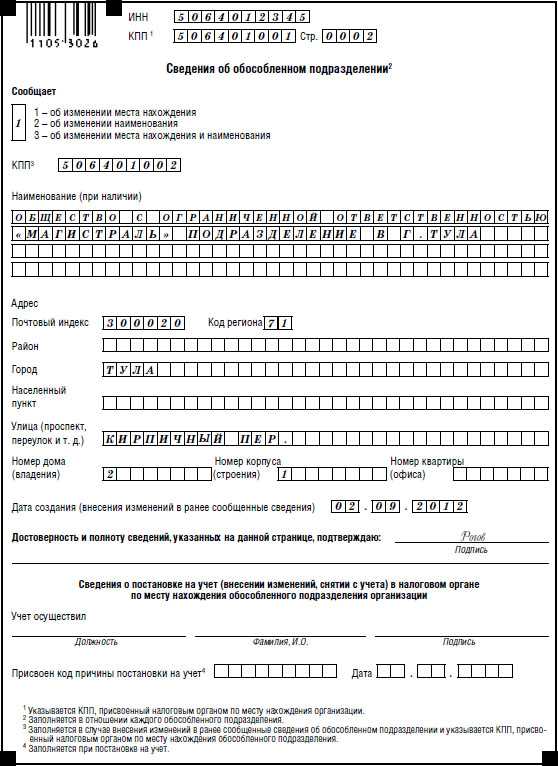

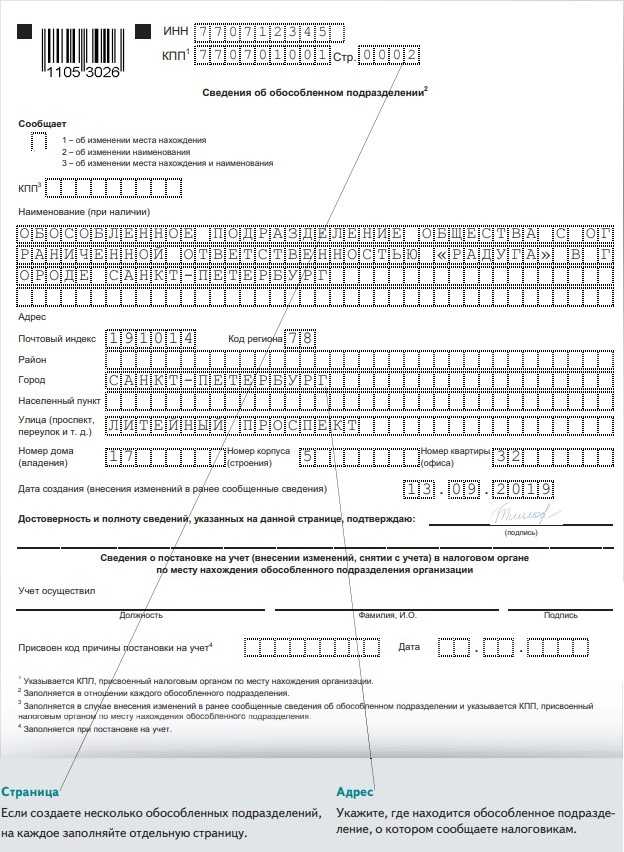

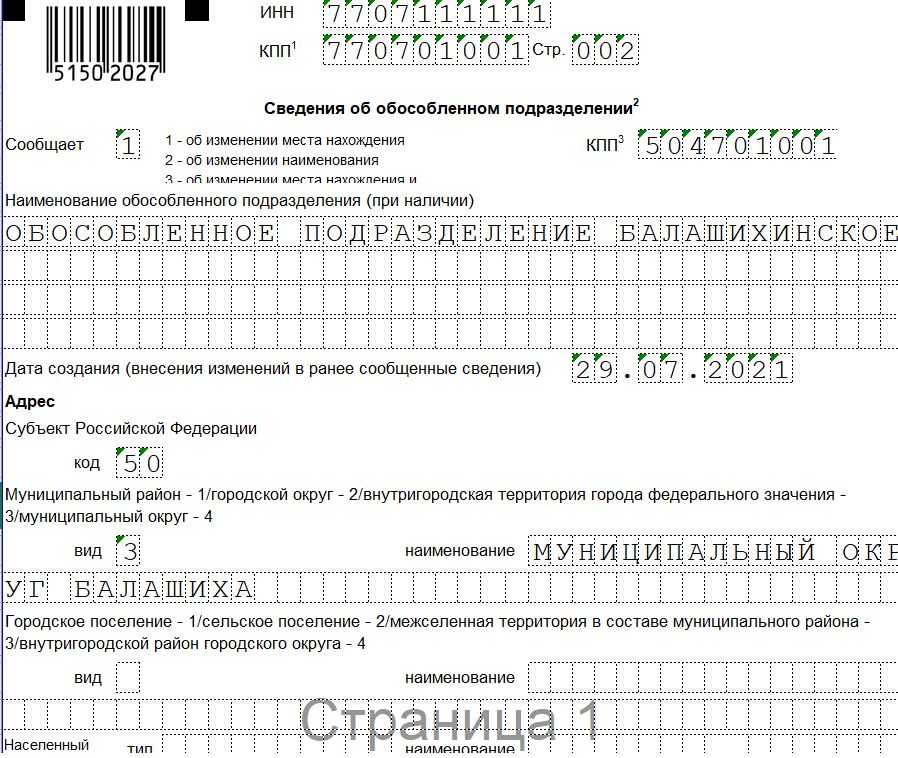

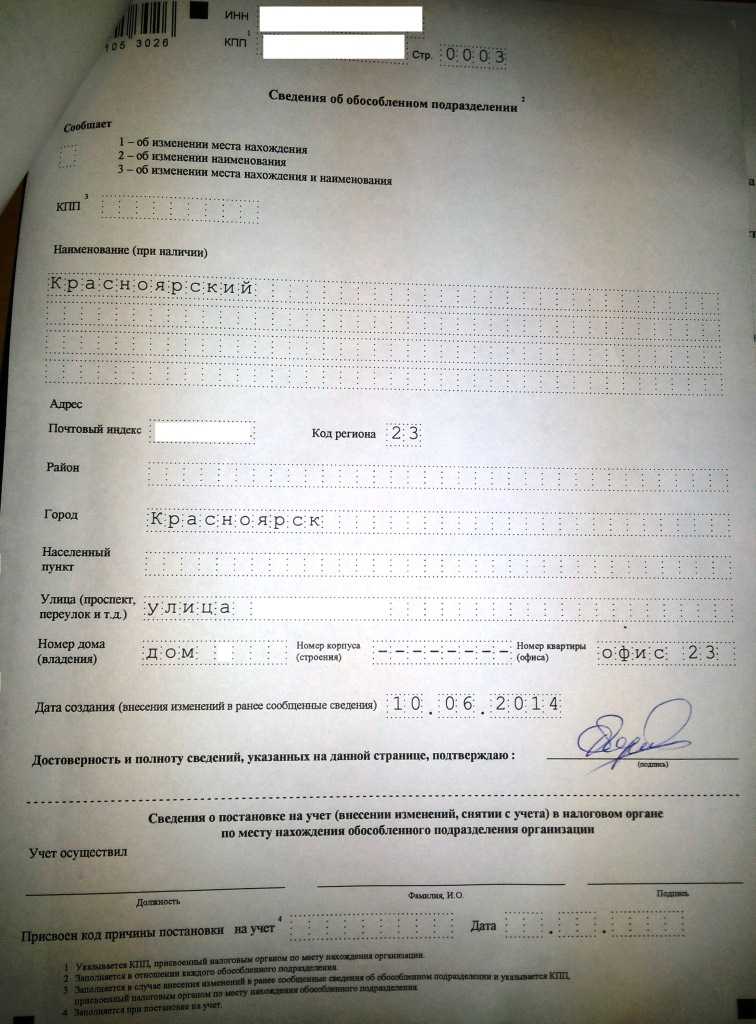

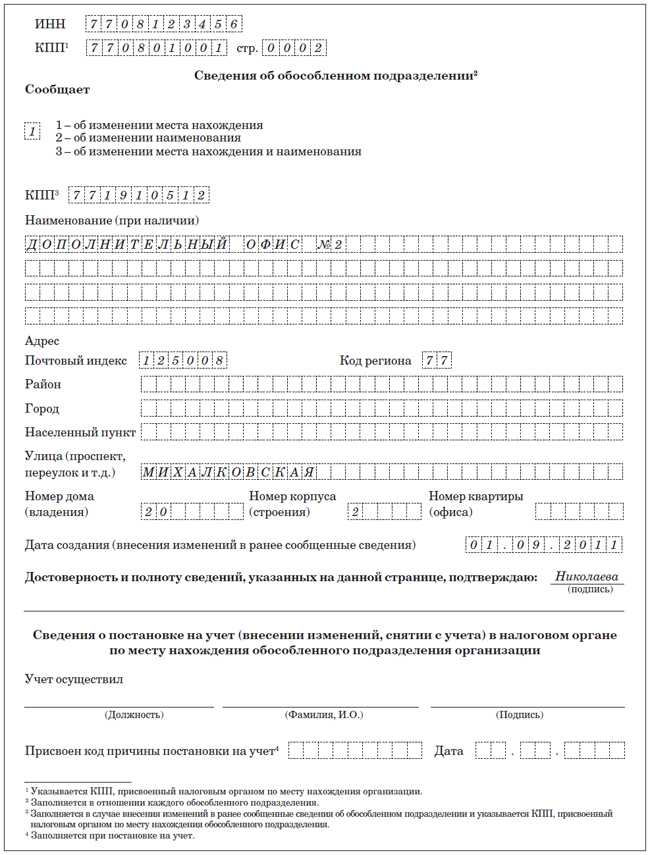

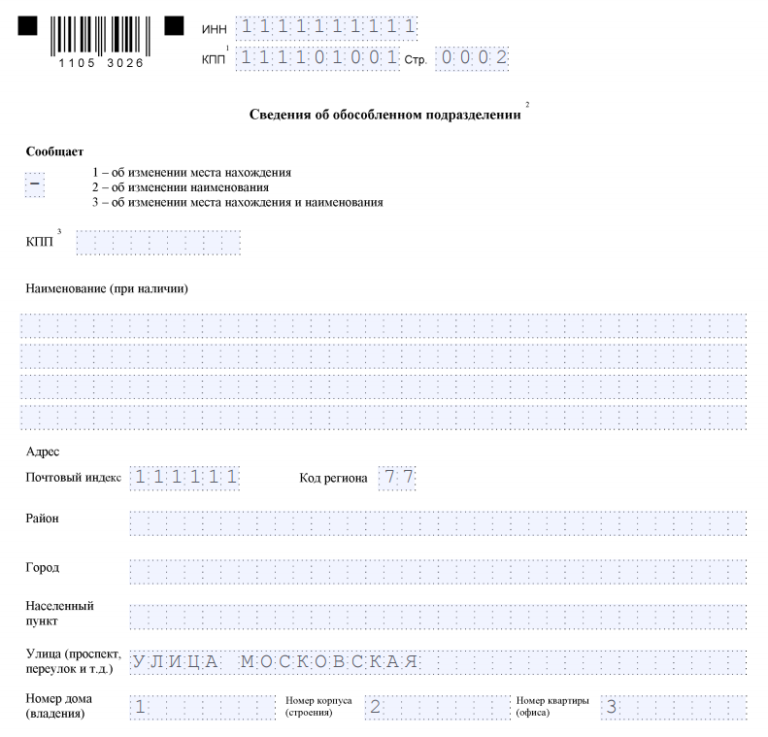

На оборотную сторону вписываются следующие данные:

- ИНН, КПП, ОГРН, название хозяйствующего субъекта, открывающего ОП;

- название подразделения, которое планируется открыть;

- адресные данные по месторасположению ОП;

- дата создания ОП.

Собственная печать подразделения: нужна или нет?

Здесь все зависит от желания руководителя головной фирмы и обособленного подразделения. В законодательстве нет указания на обязательность или запрет на отдельную печать для обособленного подразделения. Если руководитель головного предприятия разрешит, то подразделение может заказать собственную печать.

В Федеральном законе от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» указано, что общества могут (но не обязаны) иметь собственную печать, эмблему, штампы.

Однако обособленные подразделения нельзя отнести к самостоятельно действующим обществам, так как согласно пункту 3 статьи 55 Гражданского кодекса России они не признаются юридическим лицом. Это связано с тем, что у подразделений и филиалов нет собственного имущества.

Если обособленное подразделение заключает все договоры (поставка товаров, оказание услуг, трудовые, гражданско-правовые и другие) от имени головной фирмы, то нет смысла тратить деньги на изготовление печати. А вот если у подразделения есть отдельный баланс или оно находится в другой местности и заключает договоры от своего имени, то печать можно изготовить по соглашению с генеральным директором головной фирмы.

Но стоит обратить внимание на то, что, например, филиалы банков обязаны иметь собственную печать на основании Инструкции Банка России от 02.04.2010 №135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». Оттиск такой печати должен содержать полное наименование банковского учреждения, юридический адрес, наименование филиала и его фактическое местонахождение

Перевод и увольнение персонала

До осуществления ликвидации придется определиться, что делать с персоналом: переводить или увольнять. Пока сотрудники числятся, необходимо начислять заработную плату и сдавать отчетность.

- Если ОП находится в одной местности с компанией, то необходимо предложить сотрудникам аналогичные и другие вакансии, имеющиеся в этой местности. Работу в другом населенном пункте предложить нужно, только когда это предусмотрено трудовым, коллективным договором или соглашением. Не нашлось ничего подходящего, работник отказался от предложенных ему вакансий – увольняем по п. 7 части 1 статьи 77 ТК. При этом сотрудник получает выходное пособие в сумме двухнедельного среднего заработка (ст. 178 ТК РФ).

Важно! Проверьте трудовой договор – какое указано место работы. От этого зависит алгоритм увольнения или перевода

ОП, расположенное в другом населенном пункте, проводит процедуру увольнения аналогично ликвидации:

- предупреждение персонала не менее чем за два месяца до события;

при увольнении выплачивается выходное пособие;

до трудоустройства (на период, пока работники состоят на учете в центре занятости населения) финансовая поддержка – сохранение среднего заработка (не более чем три месяца и учитывая выходное пособие).

Конечно, можно с согласия работников перевести их в другой филиал, уволить по собственному желанию (к примеру, сотруднику предложили должность в другой компании) или соглашению сторон. Трудовой кодекс не запрещает это делать, главное, не оказывать давление и не вводить сотрудников в заблуждение. Когда все формальности соблюдены, деятельность прекращается.

Нюансы обращения в ФНС

При открытии филиала непременно требуется известить об этом работников ФНС. Такая процедура называется регистрацией в ИФНС обособленного подразделения. Выполняется процесс уже после того, как создано представительство, а также уже могут быть внесены изменения в учредительные документы организации. Для передачи уведомления можно пользоваться разными способами:

- непосредственное посещение отделения налоговой службы одним из учредителей или доверенным лицом;

- отправка документа заказным письмом, причем дополнительно требуется опись вложения;

- использование портала «Госуслуг» или сайта ФНС, с помощью которых в электронном виде отправляется уведомление.

Порядок регистрации обособленного подразделения предполагает, что в течение 5 дней после передачи документов работникам ФНС получает компания уведомление о постановке на учет филиала. В этом документе прописывается КПП структурного подразделения. Он должен использоваться при составлении разных документов. Если заявление о регистрации обособленного подразделения не будет передано в ФНС в установленные сроки, то это выступает основанием, чтобы привлечь руководство фирмы к ответственности.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Вопрос №2. Какой день следует считать датой создания ОП?

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Таким образом, при расширении деятельности неизбежно возникает ситуация, когда компания должна зарегистрировать обособленное подразделение. Случаи, когда возникает эта обязанность, четко регламентируются законодательством

Важно внимательно относиться к требованиям государства, иначе наступят неприятные последствия. ОП зарегистрировать все равно придется, а расходы фирмы увеличатся за счет штрафов