- Самые распространенные вопросы

- Особенности проведения аудита в предприятиях с/х назначения

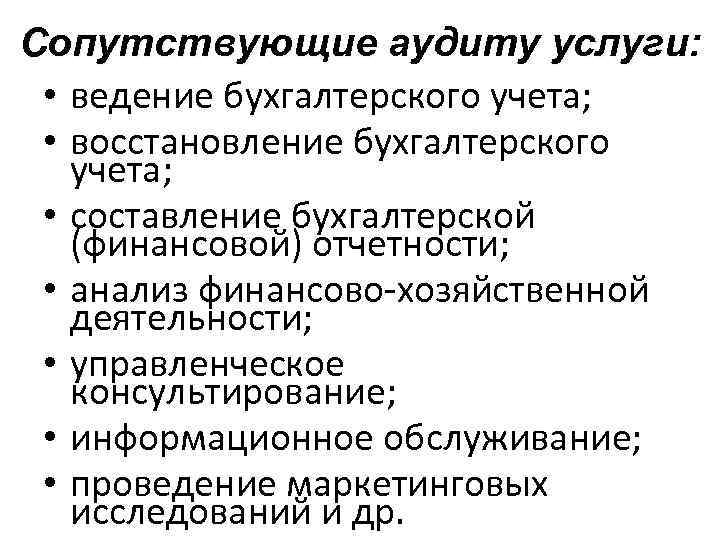

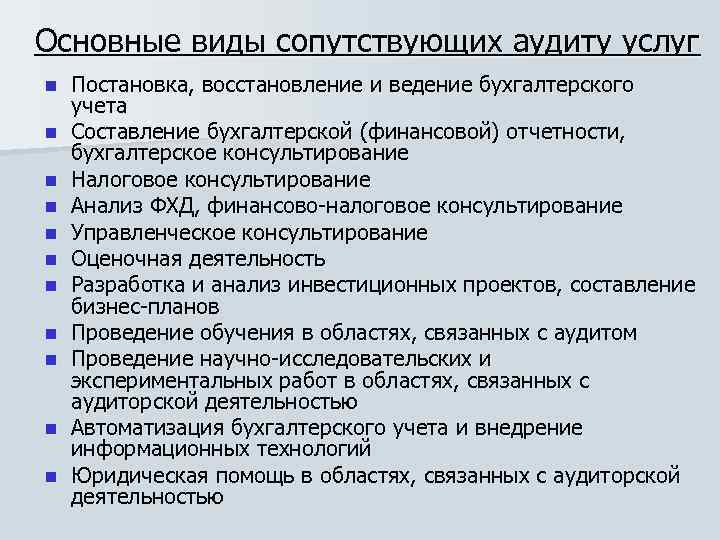

- Сопутствующие аудиторские услуги. Понятие и классификация

- Бухгалтерский учет аудиторских услуг при добровольной проверке

- Обязательный и добровольный аудит

- Аудиторские услуги

- Заказчики и исполнители процедуры аудита

- Бухгалтерские услуги

- Ответственность аудиторов в случае нарушения процедуры проверки

- Типовые корреспонденции

- Методы и способы проведения аудита налога на прибыль

- Расходы на аудит

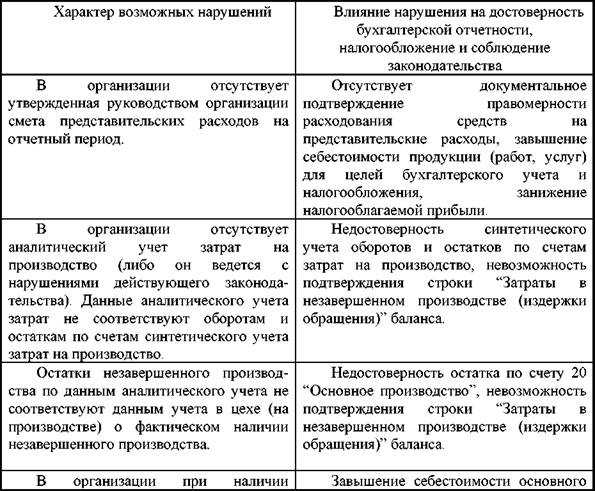

- Что нужно проверить

- Бухучет

- Сопутствующие аудиту расходы

- Аудит налога на прибыль: основные этапы проведения аудиторской проверки

- Информационно-консультационные услуги

Самые распространенные вопросы

Вопрос № 1. Нужно ли согласовывать с заказчиком аудита методы и способы проведения проверки?

Ответ: Аудиторская компания независима в выборе порядка проведения проверки. Специалисты самостоятельно разрабатывают программу, временные рамки каждого этапа, методов.

Вопрос № 2. Может ли аудитор изменить программу проверки в ходе ее проведения?

Ответ: В процессе проверки план аудита и программа пересматриваются по мере возникновения новых обстоятельств и результатов отдельной процедуры. Причины изменения фиксируют документально.

Вопрос № 3. Можно ли включать в состав проверяющих аудиторов и помощников работников предприятия?

Ответ: Аудит производится лицами, независимыми в принятии решения и выводов о состоянии деятельности. Привлекать в состав проверяющих заинтересованных лиц запрещено.

Вопрос № 4. Как аудитором используется принцип существенности показателей?

Ответ: Аудиторы при проведении анализа показателей опираются на реализацию принципа существенности. Оценке подлежат данные, оказывающие влияние на статьи отчетности и принятие на основании показателей экономических решений.

Особенности проведения аудита в предприятиях с/х назначения

Организации в случае реализации продукции, попадающие по уплату налога по разным ставкам, должны вести раздельный учет доходов и расходов. Общие затраты подлежат делению в зависимости от доли выручки в общем объеме. В процессе аудита могут быть выявлены нарушения:

- Неверное определение налогооблагаемой базы, попадающей под льготирование прибыли.

- Включение в состав затрат необоснованных расходов.

- Отсутствие раздельного учета и нарушение порядка соблюдения условий для получения льготы.

- Наличие ошибок в учете вследствие отсутствия внутреннего контроля или допущения арифметической ошибки.

Аудит прибыли предприятий сельскохозяйственного профиля отличается от проверки организаций другого профиля перечнем решаемых задач.

Сопутствующие аудиторские услуги. Понятие и классификация

Помимо проведения аудиторских проверок аудиторские компании оказывают ряд дополнительных услуг. Эти услуги и называются сопутствующими.

Есть два вида сопутствующих аудиторских услуг:

- Совместимые сопутствующие аудиторские услуги. Это случаи, когда в ходе обязательной аудиторской проверки имеют место сопутствующие услуги. К совместимым сопутствующим услугам можно отнести:

- Отслеживание уплаты налогов и иных обязательных платежей

- Оценка финансовой стороны предприятия

- Представление интересов клиента по доверенности перед третьими лицами

- Осуществление образовательных программ для клиентов (тренинги, курсы повышения квалификации)

- Консультации экспертов

- Информационное обслуживание

- Подбор и обучение для предприятия бухгалтерских кадров

- Подготовка отчетности, анализ хозяйственной деятельности и т.д.

- Несовместимые сопутствующие услуги. Это ситуации, когда аудиторская компания осуществляет исключительно обязательную аудиторскую проверку. К несовместимым сопутствующим услугам относятся:

- Ведение бухучета

- Восстановление бухучета

- Подготовка налоговых деклараций

- Подготовка финансовых отчетов

Также в сопутствующих аудиту услугах можно выделить:

Определение 19

Услуги действия – это вид услуг по подготовке документов, перечень которых обсуждается предварительно и закрепляется в договоре с клиентом.

Определение 20

Услуги контроля – это вид услуг по осуществлению контроля по велению отчетности, составления документов, уплаты налогов, а также осуществление контроля профессионализма бухгалтерского персонала.

Определение 21

Информационные услуги – это вид услуг по проведению образовательных мероприятий, подготовка методических рекомендаций, а также осуществление письменных и устных консультаций, по беспокоящим клиента вопросам.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Бухгалтерский учет аудиторских услуг при добровольной проверке

Компания может самостоятельно пригласить аудиторов в любой момент, когда руководство решит проанализировать первичную документацию. Проверка может потребоваться для привлечения инвесторов, ее заказывают при смене ведущих специалистов финансового отдела. Не помешает она, если есть сомнение в экономической эффективности существующей системы работы или когда назрела необходимость оптимизировать экономические схемы.

Если вы заказываете добровольный, внеплановый аудит, можете приложить заключение аудиторов к годовой отчетности. Другими словами, компания имеет право учесть затраты на независимую проверку при расчете налогов. Налоговый кодекс не ограничивает признание в целях налогообложения расходов на аудиторов. Не проводит НК разграничений и между добровольной и обязательной процедурой, поэтому оформлять документально процедуру проверки можно по такой же схеме, что и обязательный аудит первичной документации.

При налогообложении прибыли предприятие учитывает в затраты добровольный аудит отчетности

Но обратите внимание, что расходы должны соответствовать требованиям статьи 252 НК. Другими словами, они должны быть экономически обоснованными и направленными на получение дохода

К тому же все расходы вам придется подтвердить документально. Поэтому обязательно заключайте с аудиторами договор, а затем и акт о выполнении проверки. Все эти бумаги понадобятся, чтобы провести аудит через бухгалтерию.

Обязательный и добровольный аудит

Закон предусматривает целый ряд ситуаций, когда компания обязана пройти обязательный аудит. Ежегодно проверку проходят акционерные общества, а также предприятия, чьи ценные бумаги допущены к торгам. Также регулярный аудит предписан кредитным и клиринговым организация, профессиональным участникам рынка ценных бумаг, клиринговой организации. Кроме того, если объем от продажи продукции компании превышает 400 миллионов рублей, компании также обязательно заказывать независимый аудит.

Предусмотренные законом проверки проводят ежегодно, для него приглашают независимых специалистов со стороны. Причем контролирующие органы интересует не сам факт прохождения проверки, а наличие у компании документации, которая его подтверждает, то есть заключения аудиторов. Независимую проверку проходит первичная документация компании.

Также существует добровольный аудит, его проводят по необходимости и по решению собственников предприятия. Это может потребоваться, когда меняется главный бухгалтер, компания хочет привлечь инвесторов или провести финансовую оптимизацию.

Аудиторские услуги

Правовые основы регулирования аудиторской деятельности прописаны в Федеральном законе от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Аудиторская деятельность (аудиторские услуги) — это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами (ч. 2 ст. 1 Закона об аудите).

В свою очередь, аудит — это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности (ч. 3 ст. 1 Закона об аудите).

Перечень сопутствующих аудиту услуг прописан в федеральных стандартах аудиторской деятельности (ч. 4 ст. 1 Закона об аудите). Речь здесь идет о следующих услугах: обзорные проверки, согласованные процедуры, компиляция финансовой информации. Данный вывод следует из п. 4 Правила (стандарта) N 24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами», утвержденных Постановлением Правительства РФ от 23.09.2002 N 696 (введено Постановлением Правительства РФ от 25.08.2006 N 523).

Отметим, что аудиторская деятельность не лицензируется. Однако все аудиторы обязаны иметь документы, подтверждающие их членство в саморегулируемой организации аудиторов (ст. 2 и ч. 1 ст. 3 Закона об аудите).

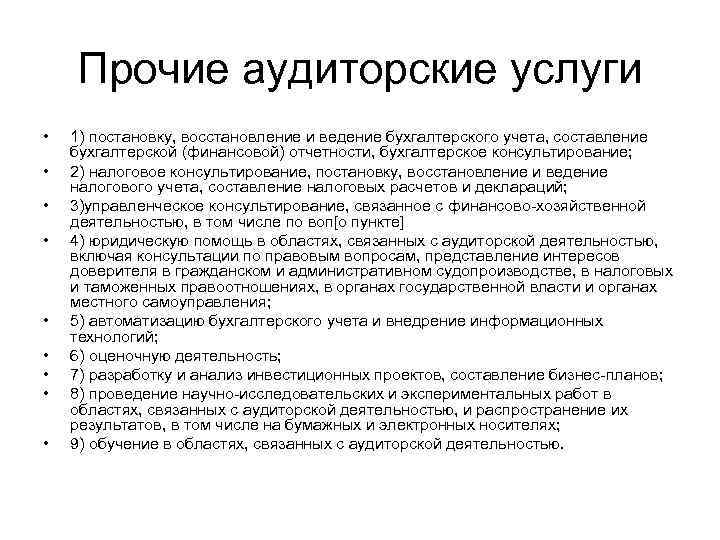

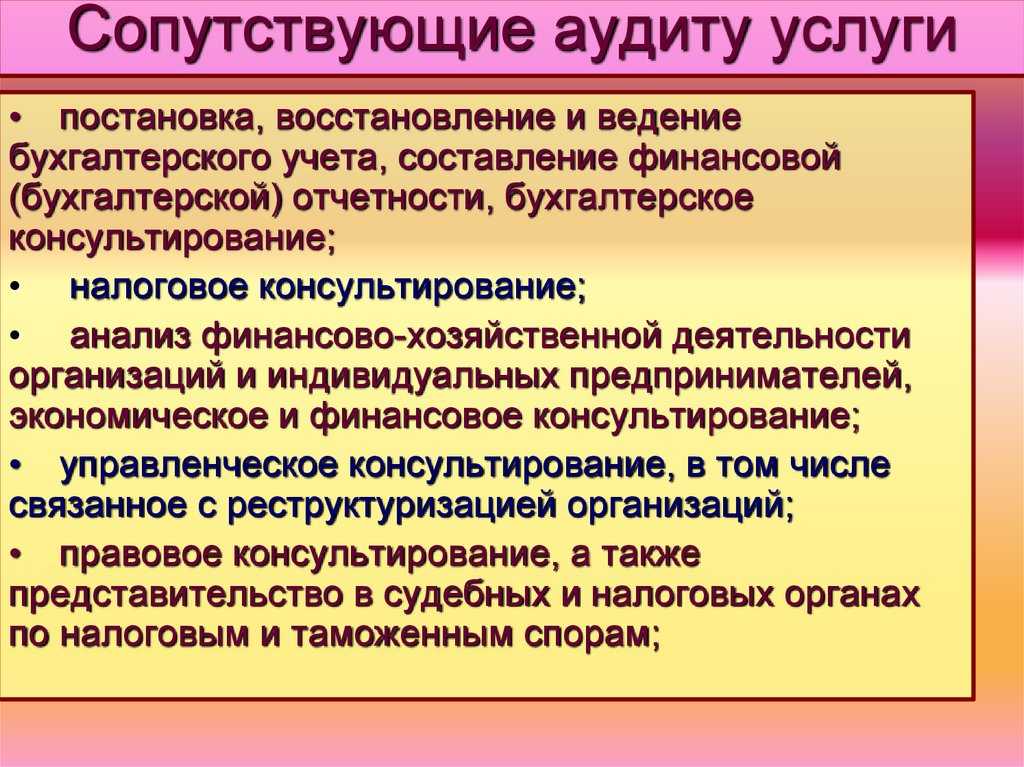

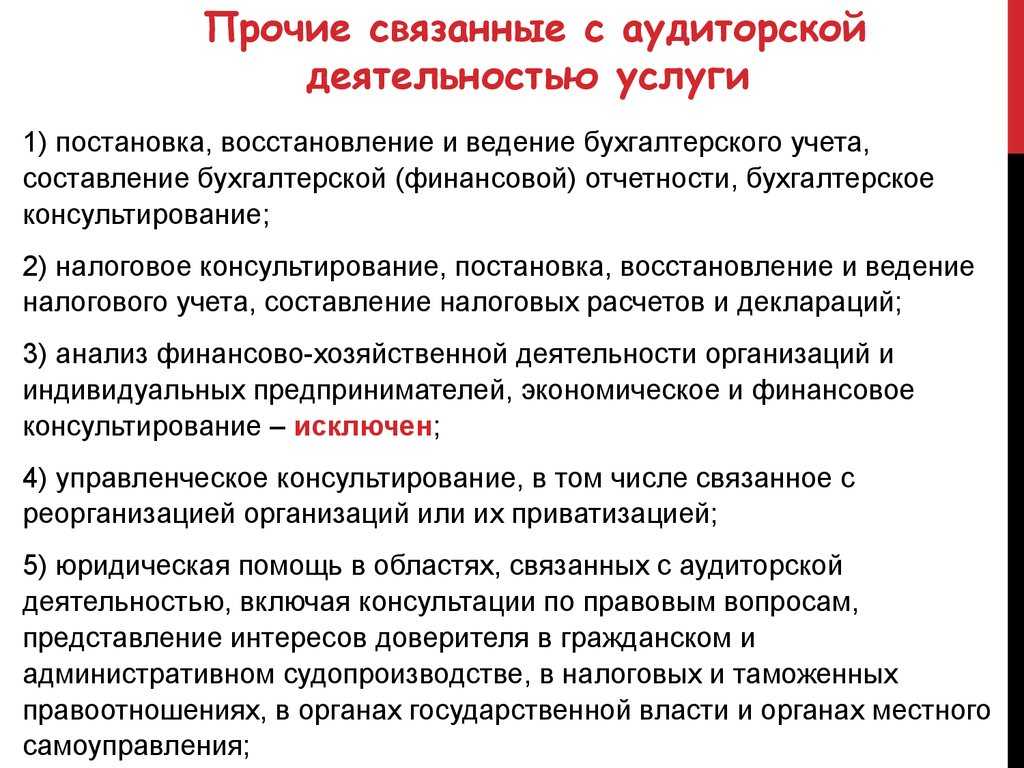

Также аудиторские организации и индивидуальные аудиторы наряду с аудиторскими могут оказывать прочие услуги. В Информационном сообщении Минфина России от 28.01.2010 «Для пользователей аудиторских услуг» прозвучало, что речь здесь идет абсолютно обо всех услугах, связанных с аудиторской деятельностью, оказание которых не влечет возникновения конфликта интересов. При этом данные услуги не являются аудиторскими услугами в смысле Закона об аудите. Речь здесь идет, в частности, о следующих услугах (ч. 7 ст. 1 Закона об аудите):

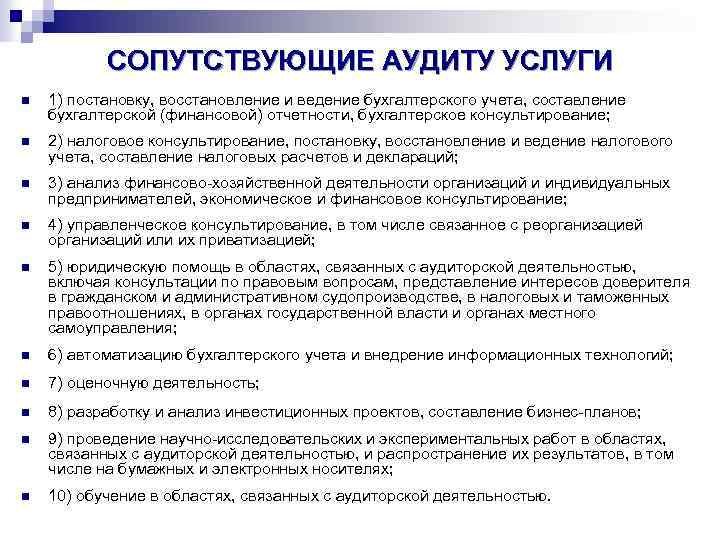

- постановке, восстановлении и ведении бухгалтерского учета, составлении бухгалтерской (финансовой) отчетности, бухгалтерском консультировании;

- налоговом консультировании, постановке, восстановлении и ведении налогового учета, составлении налоговых расчетов и деклараций;

- анализе финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическом и финансовом консультировании;

- управленческом консультировании, в т.ч. связанном с реорганизацией организаций или их приватизацией;

- юридической помощи в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

- автоматизации бухгалтерского учета и внедрение информационных технологий;

- оценочной деятельности;

- разработке и анализе инвестиционных проектов, составлении бизнес-планов и т.д.

Заказчики и исполнители процедуры аудита

Проверка налога на прибыль часто входит в состав аудита налогообложения предприятия. Существует обязательный и добровольный аудит. Потребность в обязательном аудите возникает на основании требований законодательства. Под обязательства попадают организации:

- Зарегистрированные в форме ОАО.

- Ведущие деятельность по страхованию, кредитованию, инвестиционным вложениям.

- Имеющие доход за предшествующий календарный год в размере 500 тысяч МРОТ и свыше 200 тысяч МРОТ размера актива баланса.

Право на проведение аудита имеют специализированные организации, обладающие соответствующими лицензиями или независимые аудиторы, зарегистрированные в качестве ИП. Процедуру аудита производят специалисты, имеющие аттестат аудитора и помощники – лица, обладающие профессиональными знаниями. Ответственность за результат работы группы лиц несет аттестованный аудитор.

Бухгалтерские услуги

Не секрет, что лица, находящиеся на «упрощенке», от бухгалтерского учета в его классическом варианте освобождены. Организации при применении УСН должны вести бухучет только в отношении основных средств и нематериальных активов. Указанный вывод следует из п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете). Правда, из этого правила есть и исключения. К примеру, в обязательном порядке ведут бухгалтерский учет акционерные общества, компании, выплачивающие дивиденды, фирмы, совмещающие УСН с ЕНВД и т.д.

В зависимости от объема работы ведение бухгалтерского учета может быть передано на договорных началах централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту (п. 2 ст. 6 Закона о бухучете). Минфин России в Письме от 16.07.2010 N 03-11-06/2/112 сделал вывод, что компании, применяющие УСН, вправе принимать в составе расходов бухгалтерские услуги, если данные услуги выполняются специализированной фирмой. Кстати, в указанном случае вопрос был об оказании следующих услуг:

- ведении бухгалтерского и налогового учетов;

- кадровом делопроизводстве;

- расчете заработной платы и налогов с фонда оплаты труда;

- ведении операций по расчетному счету, подготовке и отправке платежных документов в банк;

- ведении кассовых операций;

- подготовке и сдаче отчетности в налоговую инспекцию, Фонд социального страхования и Пенсионный фонд;

- сопровождении проверок контролирующих органов.

Финансисты в своих разъяснениях от 01.08.2007 N 03-11-04/2/193 напомнили, что лицензии на оказание бухгалтерских услуг не требуется.

Если же говорить об индивидуальных предпринимателях, то здесь не все так просто. Ведь Закон о бухучете касается только организаций (п. 1 ст. 4 Закона о бухучете). Так что в случае принятия в учете бухгалтерских расходов приготовьтесь к спорам с налоговиками. Тем более что обосновать бухгалтерские расходы все-таки можно. Здесь вам помогут Определения Конституционного Суда РФ от 16.12.2008 N 1072-О-О, от 04.06.2007 N 366-О-П и от 04.06.2007 N 320-О-П. Судьи указали, что обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

Судебная практика. Рассмотрим Постановление ФАС Московского округа от 17.12.2009 N КА-А40/14190-09.

В данном случае налоговые инспекторы доначислили предпринимателю налог по УСН в связи с исключением из состава расходов услуг по ведению и восстановлению бухгалтерского учета. Чиновники сослались на отсутствие у предпринимателя в силу п. 3 ст. 4 Закона о бухучете обязанности по ведению бухгалтерского учета, за исключением учета основных средств и нематериальных активов.

Между тем судьи признали недействительным решение инспекции. Арбитры исходили из положений пп. 15 п. 1 ст. 346.16 НК РФ, в котором прямо предусмотрена возможность индивидуального предпринимателя уменьшить полученные доходы на расходы, связанные с бухгалтерскими, аудиторскими и юридическими услугами. При этом доводы налоговиков об отсутствии у предпринимателя обязанности по ведению бухучета были рассмотрены судами и отклонены, поскольку данный факт не лишает предпринимателя права вести бухгалтерский учет.

Ответственность аудиторов в случае нарушения процедуры проверки

Ответственность аудиторов по отношению к заказчику регулируется ГК РФ субъектов, осуществляющими взаимовыгодную деятельность на основании договора. Аудиторы могут не обнаружить существенную ошибку, провести проверку в нарушение стандартов, нанеся ущерб заказчику в результате ненадлежащего выполнения обязанностей. К нарушениям относятся несоблюдение законодательных норм, конфиденциальности, сроков проверки, неквалифицированное оказание услуг. Рекомендуем ознакомиться с примером заключения аудитора по налогу на прибыль.

При доказанности нанесения ущерба заказчик имеет право потребовать от аудитора покрытия прямых убытков и размера упущенной выгоды. Возмещение ущерба осуществляется по решению суда. В случае признания судом составления аудитором заведомо ложного заключения лицо может лишиться квалификационного аттестата, а организация и ИП – лицензии.

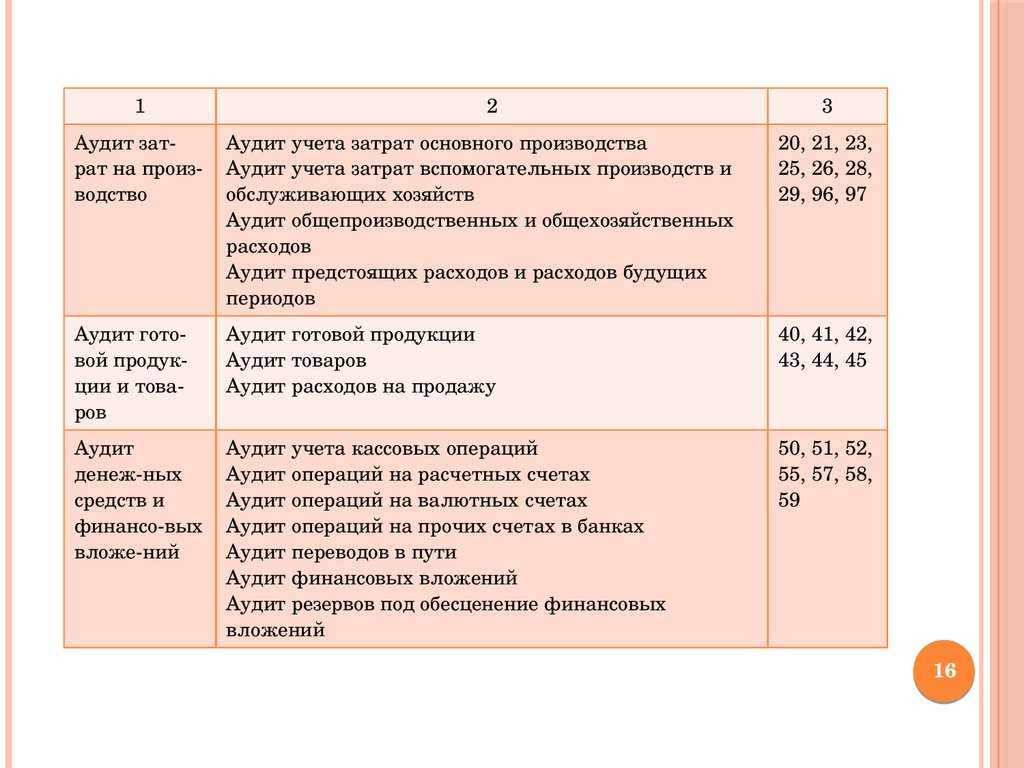

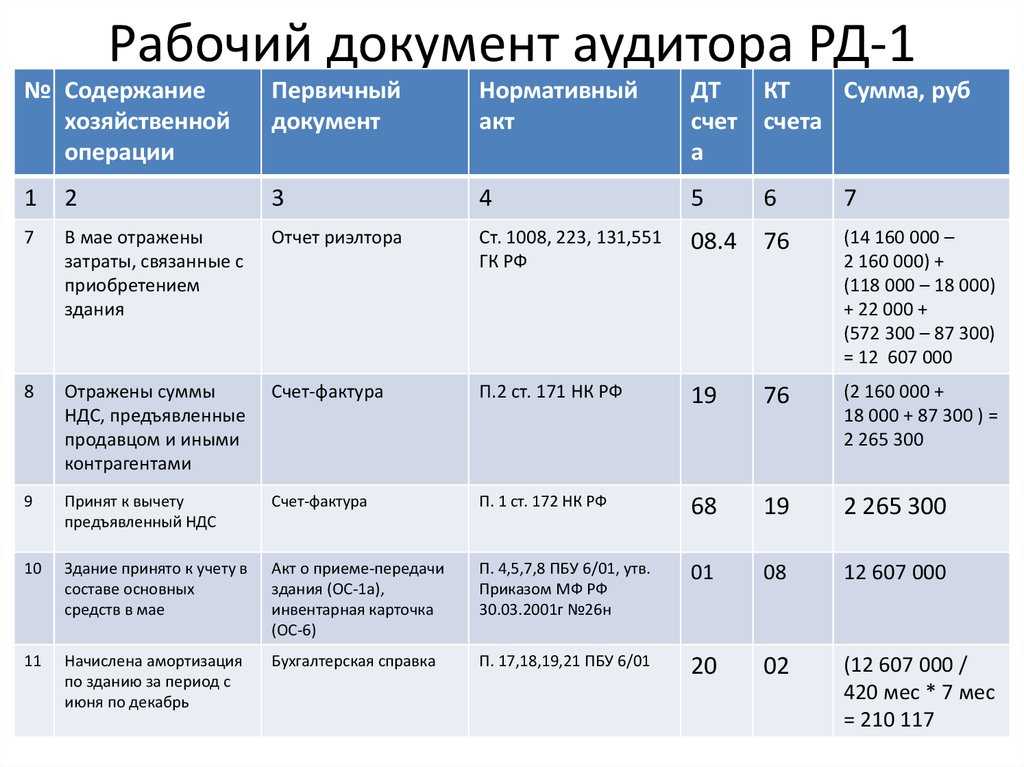

Типовые корреспонденции

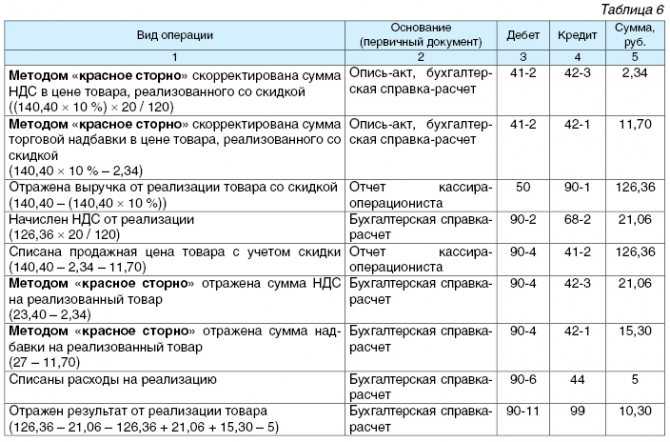

В бухгалтерском учете получение информационных или консультационных услуг должно отражаться вне зависимости от их влияния на результаты деятельности. Каждая операция и платеж должны быть показаны в учете проводками, даже если их нельзя принять к учету в налоговом учете. При получении нематериального типа услуг предприятие их приходует, после чего у него возникает обязательство перед контрагентом. Погасить его можно в наличной или безналичной форме.

Типовые корреспонденции в сегменте учета нематериальных услуг:

- Д26 (или 20, 25, 44) – К60 – обозначение факта принятия к учету аудиторских, юридических или других услуг, связанных с обработкой информации и профессиональным консультированием.

- Д19 – К60 – выделяется размер НДС, заложенного в счет на оплату услуг.

Если предприятие не планирует включать понесенные затраты в налоговую базу для ее уменьшения, то рекомендуется к счету 26 открыть аналитический субсчет: издержки, не уменьшающие налогооблагаемую величину прибыли. Эта норма актуальна для случаев, когда получаемые консультационные услуги дублируются функциональными обязанностями штатных сотрудников.

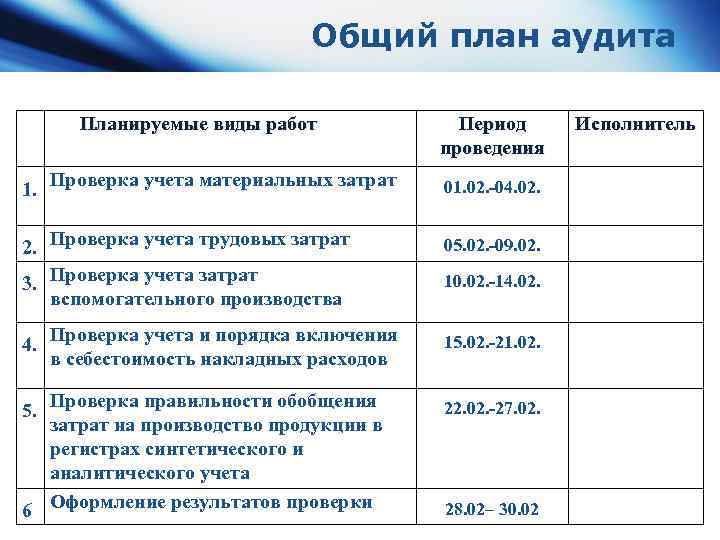

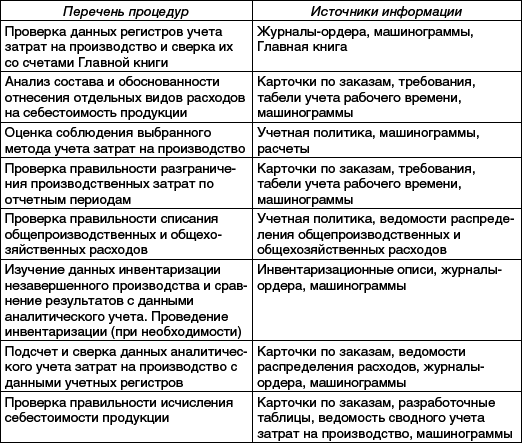

Методы и способы проведения аудита налога на прибыль

Аудиторская проверка производится сплошным, выборочным или комбинированным способом. При сплошном способе контролю подвергаются записи всех первичных документов и учетных регистров. Выборочный способ направлен на получение выводов по совокупности части типовых записей. Аудиторы применяют комбинированный подход при проверке разных участков учета. Порядок проверки определяет аудитор в зависимости от объема, системности подхода и количества однотипных операций.

| Метод проверки | Особенности |

| Тестирование | На стадии предварительной подготовки аудитор определяет степень внутрихозяйственного риска, средств контроля и необнаружения ошибки. При тестировании большое количество сведений получают с помощью опросов |

| Проведение опросов с помощью анкет, проверочных листов | Метод предполагает сбор данных с использованием информированных лиц, обладающих сведениями о статьях налоговой базы прибыли |

| Формальный контроль документов | При использовании метода аудитор устанавливает наличие обязательных реквизитов и полноты записей документов |

| Арифметическая проверка данных | При реализации метода подтверждается верность проведения расчетов |

| Применение специальных приемов проверки | Разработанные аудиторской компанией схемы проверки позволяют выявить достоверность первичных записей в регистрах учета более высокого уровня |

Аудиторы имеют разработанные системы этапов, контрольных точек проверки, применяемых для каждого отдельного случая в зависимости от деятельности предприятия.

Расходы на аудит

На основании НК РФ «упрощенцы» вправе учесть в налоговой базе по УСНО затраты на аудиторские услуги. Подобные затраты учитываются при налогообложении в порядке, установленном ст. 264 НК РФ ( НК РФ).

Аудиторская деятельность (аудиторские услуги) – это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. В свою очередь, аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности (п. 2, 3 ст. 1 Закона №307-ФЗ).

Аудиторская деятельность не лицензируется. Однако все аудиторы обязаны иметь документы, подтверждающие их членство в саморегулируемой организации аудиторов (ст. 2, п. 1 ст. 3 Закона №307-ФЗ). Если же аудитор не состоит в СРО, проведенная им проверка отчетности не может быть признана аудиторской.

Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг, определены Приказом Минфина России от 09.03.2017 № 33н.

Расходы на публикацию бухгалтерской отчетностиТаким образом, организация, применяющая УСНО и исчисляющая налог с разницы между доходами и расходами, вправе учесть в составе расходов суммы оплаты услуг сторонней компании на проведение аудита. Обязательное условие – такая компания должна быть членом СРО аудиторов.

На основании НК РФ при УСНО могут быть учтены расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие). Указанные расходы принимаются к налоговому учету в соответствии с НК РФ.

Основными документами, предусматривающими обязательное опубликование информации, являются:

-

ГК РФ;

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

-

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

-

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»;

-

Положение Банка России от 27.03.2020 № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг».

Таким образом, если обязательность публикации той или иной информации (сведений) предусмотрена действующим законодательством, то затраты, понесенные в связи с этим, «упрощенцы» вправе учесть при налогообложении в составе расходов.

Что нужно проверить

Одной из самых распространенных претензий налоговых органов является упрек в не проявлении должной осмотрительности при выборе контрагента по сделке

Поэтому в рамках налогового аудита необходимо уделить самое пристальное внимание проверке наличия документов, подтверждающих юридический статус и деловую репутацию контрагентов. . Каждая сделка должна иметь четкую деловую цель и быть направлена на получение прибыли

Вот почему при налоговом аудите следует установить реальные цели заключенных договоров. Это особенно актуально для нетипичных сделок, договоров с взаимозависимыми лицами и внешнеэкономических контрактов. Если окажется, что основной целью сделки является налоговая экономия, то учет расходов по ней связан в высокими налоговыми рисками

Каждая сделка должна иметь четкую деловую цель и быть направлена на получение прибыли. Вот почему при налоговом аудите следует установить реальные цели заключенных договоров. Это особенно актуально для нетипичных сделок, договоров с взаимозависимыми лицами и внешнеэкономических контрактов. Если окажется, что основной целью сделки является налоговая экономия, то учет расходов по ней связан в высокими налоговыми рисками.

На практике далеко не все фирмы могут обосновать правомерность использования льготных положений закона. Задачей налоговых аудиторов является тщательный анализ документов, которые обосновывают законность применения налоговых послаблений.

Иногда налоговые риски возникают в случаях, когда одна организация несет расходы в интересах другой компании. Например, фирма может взять на себя расходы на проведение рекламных акций в интересах всей группы компаний, ведущей бизнес под одним брендом.

С одной стороны, размещение рекламы является одним из инструментов поиска и привлечения потенциальных клиентов и, как следствие, увеличения получаемого дохода. С другой — подобная реклама направлена на привлечение интереса и повышение покупательского спроса на продукцию с логотипом, под которым действует целая группа компаний. В связи с этим затраты, понесенные в общих интересах, должны распределяться на всех участников, которые самостоятельно ведут свою коммерческую деятельность.

В заключение скажу, что перечень вопросов налогового аудита является открытым и в конченом счете определяется спецификой и потребностями конкретного бизнеса.

Бухучет

В бухучете затраты организации на проведение внешнего аудита отразите в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

По общему правилу расходы на проведение внешнего аудита признаются в том отчетном периоде, в котором были произведены (т. е. в день подписания акта об оказании услуг), независимо от факта оплаты (п. 18 ПБУ 10/99).

Исключением является случай, когда организация, являющаяся субъектом малого предпринимательства, признает выручку по мере поступления оплаты от покупателей. Тогда и расходы, в том числе и на аудиторские услуги, такой организации нужно признавать по мере оплаты.

При отражении стоимости аудиторских услуг сделайте такую проводку:

Дебет 26 (44) Кредит 60 (76)

– отражены расходы на аудиторские услуги.

Если аудиторская организация является плательщиком НДС, «входной» НДС отразите проводкой:

Дебет 19 Кредит 60 (76)

– учтен предъявленный аудиторской организацией НДС.

Если организация компенсирует своему учредителю расходы на проведение аудита, отразите эти расчеты по счету 75-3 «Расчеты с учредителями по прочим операциям» (Инструкция к плану счетов). В зависимости от источника финансирования этих затрат в учете сделайте следующую проводку:

Дебет 84 (26, 44) Кредит 75-3

– отражены расходы, связанные с выплатой учредителю компенсации расходов на оплату услуг аудитора за счет нераспределенной прибыли прошлых лет (расходов по обычным видам деятельности).

Сопутствующие аудиту расходы

Независимая проверка требует затрат, которые выходят за рамки оплаты работы специалистов. Это может быть обзорное изучение экономической отчетности, кропотливая работа с информацией: анализ экономических сведений, пересчет, сравнение и другие процедуры, направленные на то, чтобы определить точность записей. Также к сопутствующим услугам относят сбор, упорядочивание финансовой информации, а при необходимости и преобразование форм отчетности.

Все эти процедуры могут входить в список задач аудиторов. Чтобы уменьшить налогооблагаемую прибыль компании, обязательно фиксируйте все эти процедуры документально. Если вы сможете подтвердить факт получения услуги, а также ее необходимость в рамках проверки, расходы на дополнительные процедуры получится провести вместе с другими аудиторскими работами.

Аудит налога на прибыль: основные этапы проведения аудиторской проверки

Начало проверки состоит в направлении заказчиком аудитору запроса на проведение проверки. Принятие условий аудиторской компанией в письменном виде служит договором оферты с определением сроков и назначения аудита.

Ход проверки можно условно разделить на несколько этапов.

| Этап проведения аудита | Состав действий этапа |

| Подготовительный период | На этапе производится ознакомление с деятельностью предприятия, основными задачами аудита |

| Предварительный этап | В периоде определяется план мероприятия и программа действий с разбивкой на решение задач с установлением сроков и лиц, исполняющих проверку |

| Проведение аудита | Проверка, анализ путем применения выбранных методов. В процессе проверки информация подлежит записи в рабочих документах, позднее прилагаемых в составе подтверждающих материалов к заключению и отчету аудитора |

| Заключительный этап | В периоде производится подведение итогов, анализ полученных данных и составление заключения |

План проведения, решаемые задачи, программа, сроки проведения согласовываются с заказчиком.

Информационно-консультационные услуги

Единого правового определения консультационных или информационных видов услуг в российском законодательстве нет. Налоговый кодекс не раскрывает терминологию, но приводит классификацию нематериальных услуг (ст. 148):

- консультационные;

- юридические;

- бухгалтерские;

- инжиниринговый тип услуг;

- предоставляемые аудиторами и аудиторскими фирмами;

- маркетинговые;

- научно-исследовательского характера;

- опытно-конструкторской разновидности.

Вопрос: Как отразить в учете организации-исполнителя выручку от оказания консультационных услуг на условиях коммерческого кредита (отсрочки платежа), оформленного выдачей заказчиком собственного простого дисконтного векселя со сроком погашения на определенный день?Посмотреть ответ

Консультирование предполагает выдачу клиенту готовой информации. Сфера применения этих сведений может быть любой. Оказание информационных услуг предполагает, что информация по нужной тематике будет собираться, систематизироваться, обобщаться, анализироваться. Результатом такого комплекса действий станет выдача готовой информационной продукции.

СПРАВОЧНО! Консультационные и информационные услуги могут оказываться устно или в письменной форме.

Гражданское право относит консультационно-информационные услуги к возмездным договорным отношениям (ст. 779 ГК РФ). Предполагается, что заказчик услуг заключает с исполнителем (консультантом) договор. После выполнения заявленных в соглашении действий производится денежный расчет между сторонами, в роли плательщика выступает заказчик.

Можно ли на УСН учесть расходы на консультационные услуги?