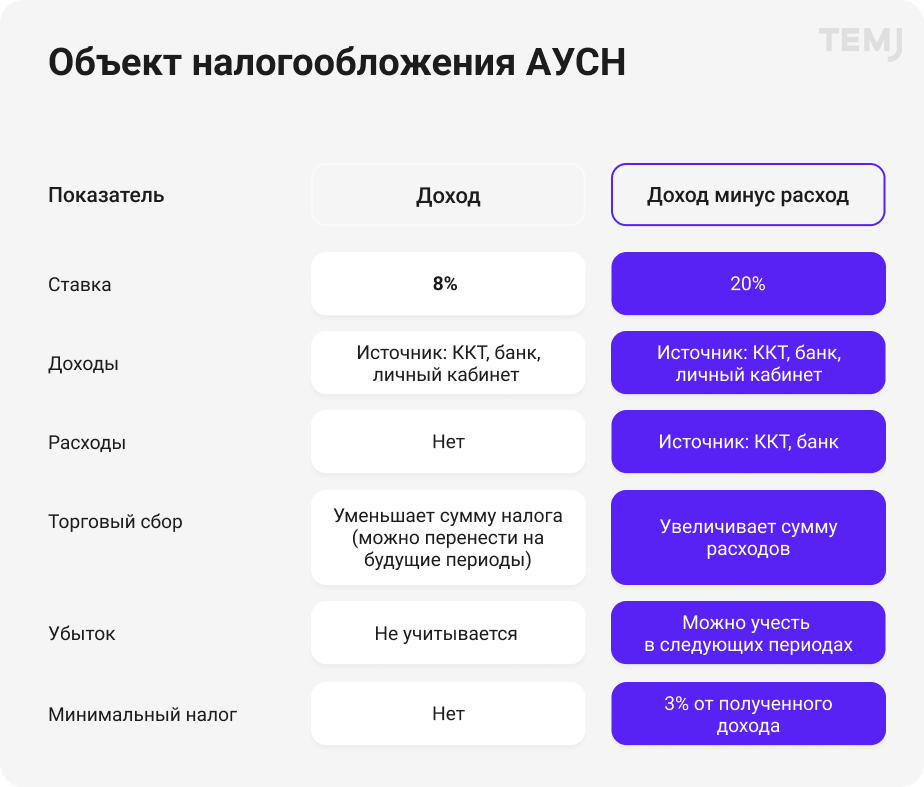

- Об НДФЛ

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Какие стандарты бухучёта начнут действовать с 1 января 2022 года

- ФСБУ 25/2018 «Бухгалтерский учёт аренды»

- ФСБУ 06/2020 «Основные средства»

- ФСБУ 26/2020 «Капитальные вложения»

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

- ФСБУ 27/2021 «Документы и документооборот в бухучете»

- Сведения о показателях отчетности по сегментам

- Настройка финансовой отчетности по стандартам МСФО

- Отчетность с учетом инфляции

- Как считать доход для аккредитации?

- Как изменилась учетная политика в 2022 году в программе 1С: Бухгалтерия?

- Как их получить?

- Отсрочка от призыва

- ФСБУ 5/2019 «Запасы»

- О представлении деклараций и расчетов

- Как происходит учет смонтированного оборудования

Об НДФЛ

В НК РФ в настоящее время установлены особые правила признания доходов в виде оплаты труда. Датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

С 01.01.2023 НК РФ утратит силу. При этом надо учитывать, что в соответствии с НК РФ налоговые агенты исчисляют налог на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

Следовательно, дата фактического получения дохода в виде оплаты труда будет устанавливаться согласно НК РФ, то есть в общем порядке, на день выплаты такого дохода.

Такой порядок надо будет учитывать и при заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. В нем будут подлежать отражению за первый квартал суммы налога, удержанные в период с 1 января по 22 марта включительно, за полугодие –суммы налога, удержанные в период с 1 января по 22 июня включительно, за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

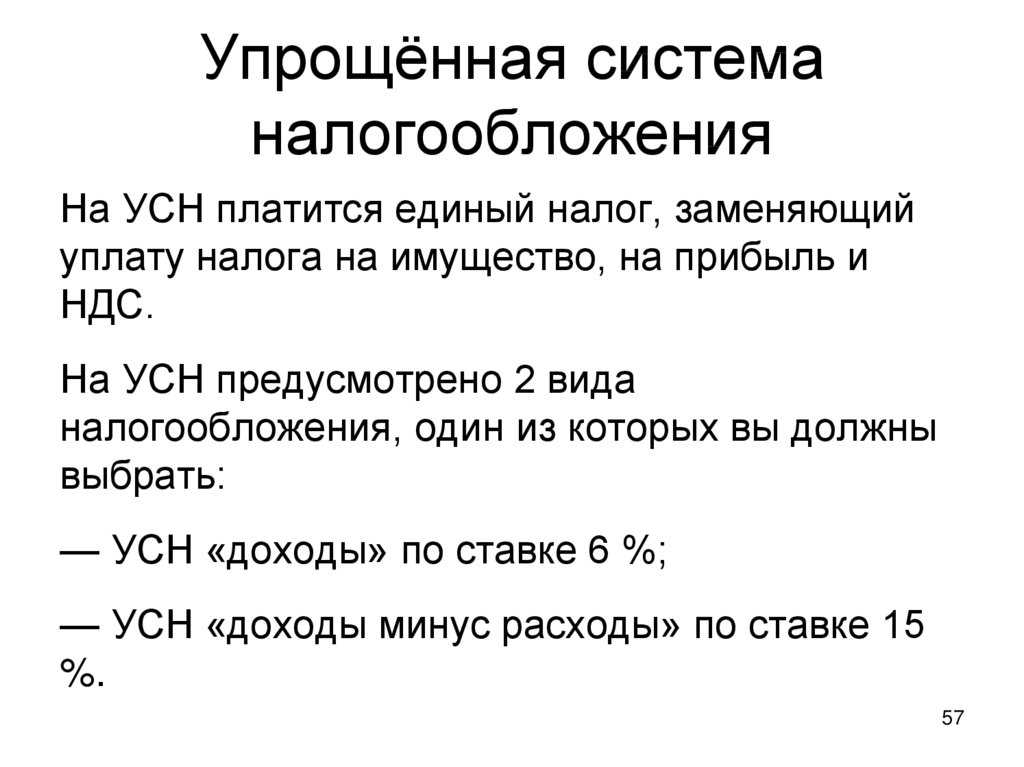

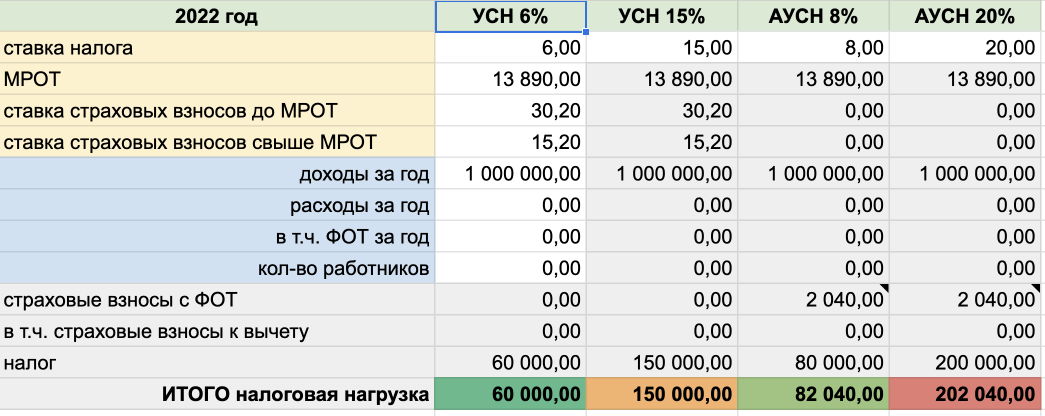

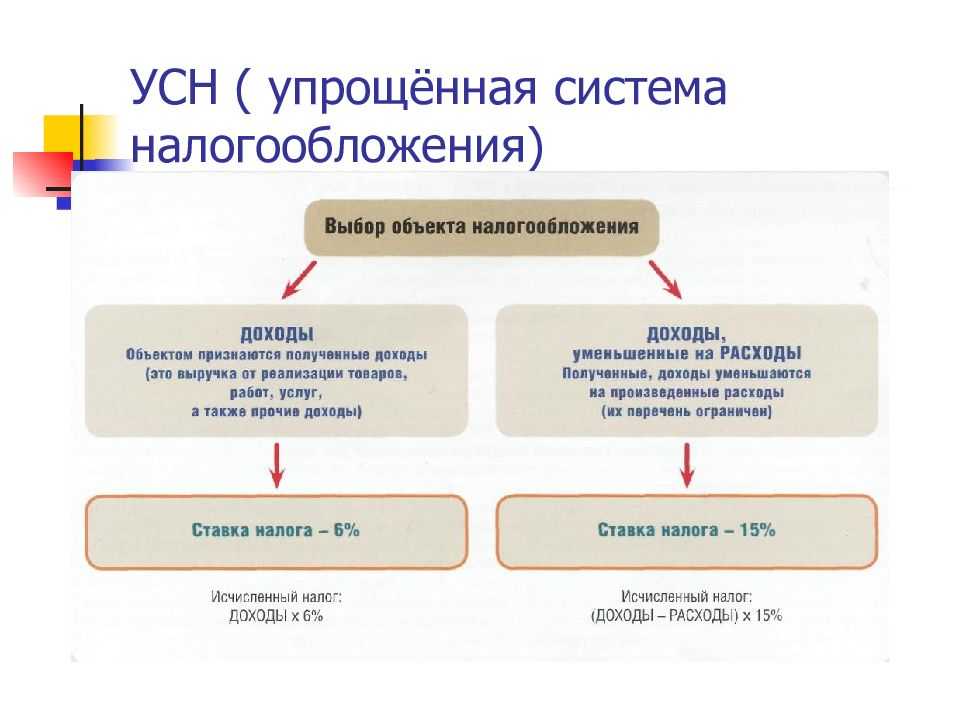

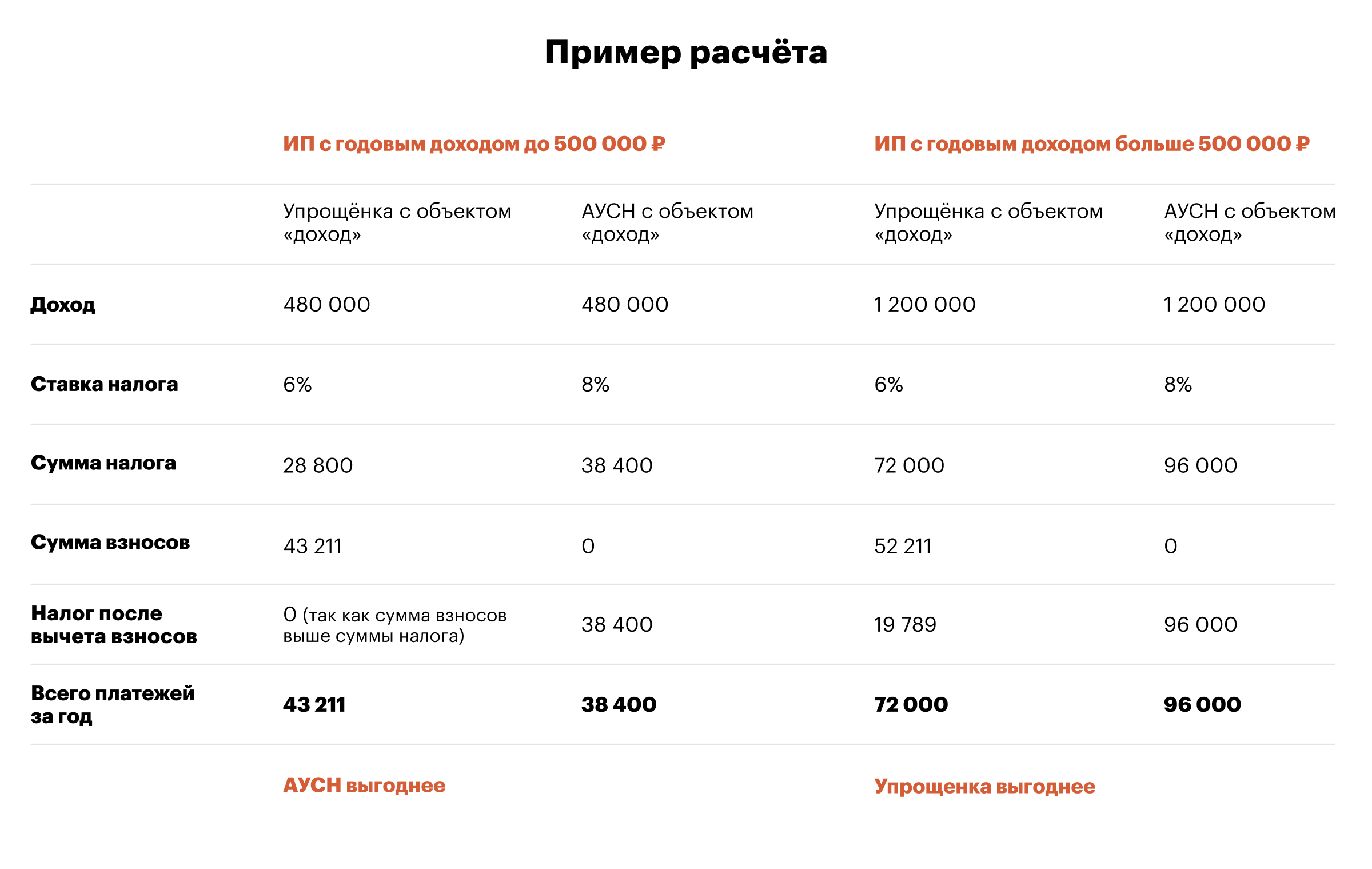

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

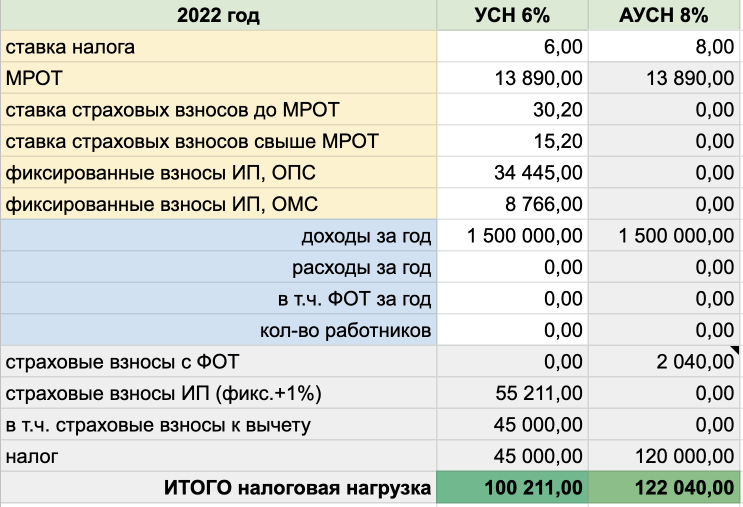

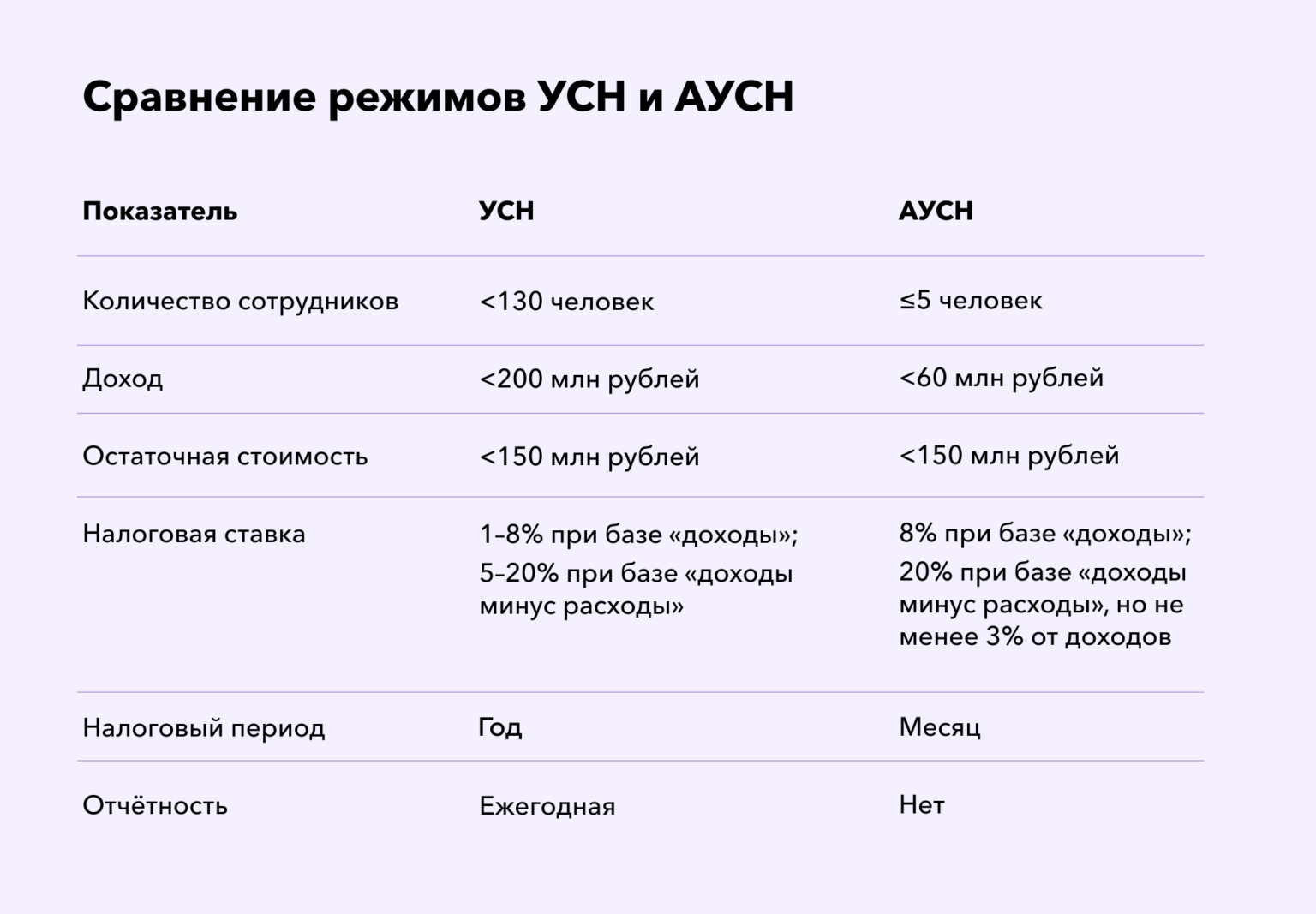

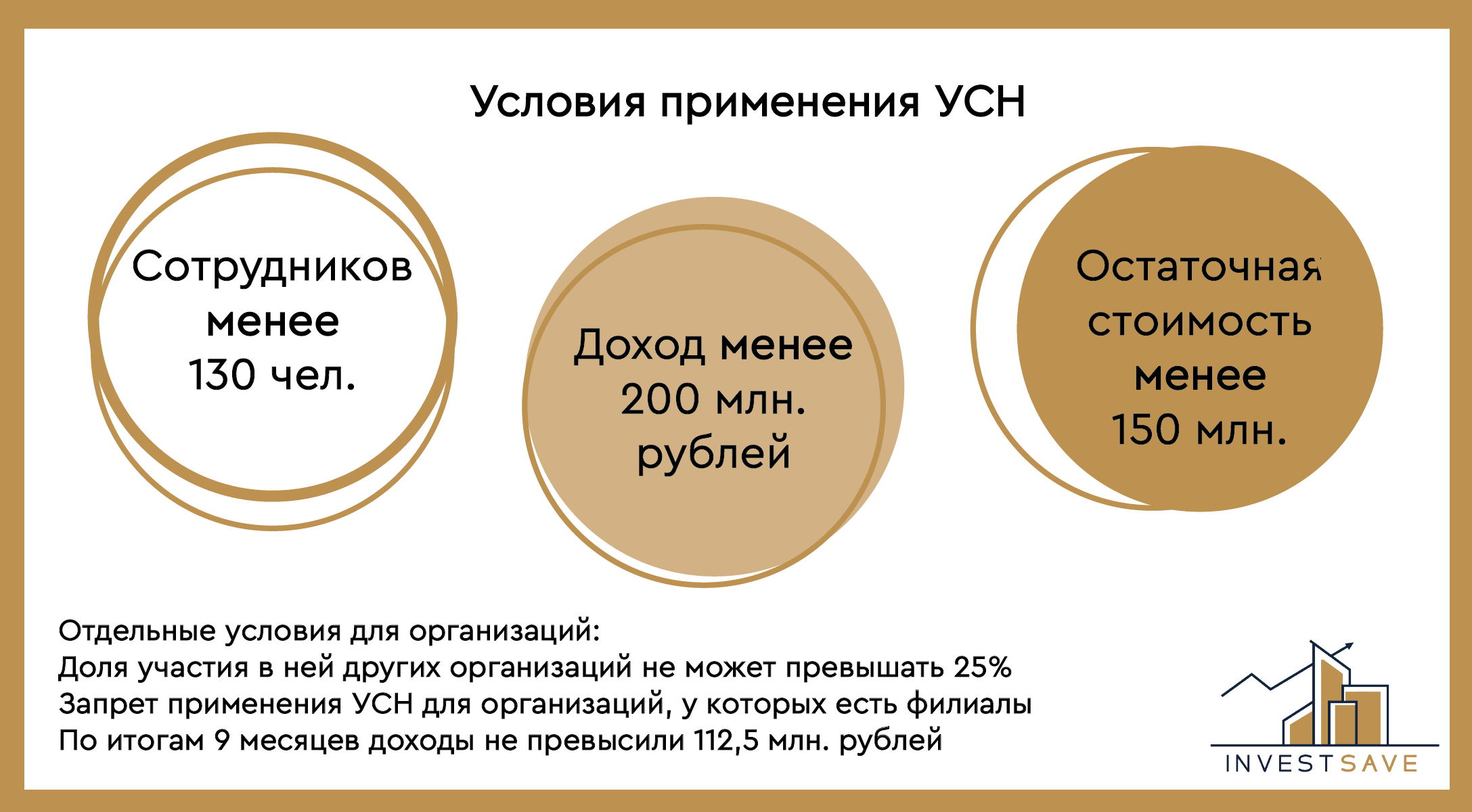

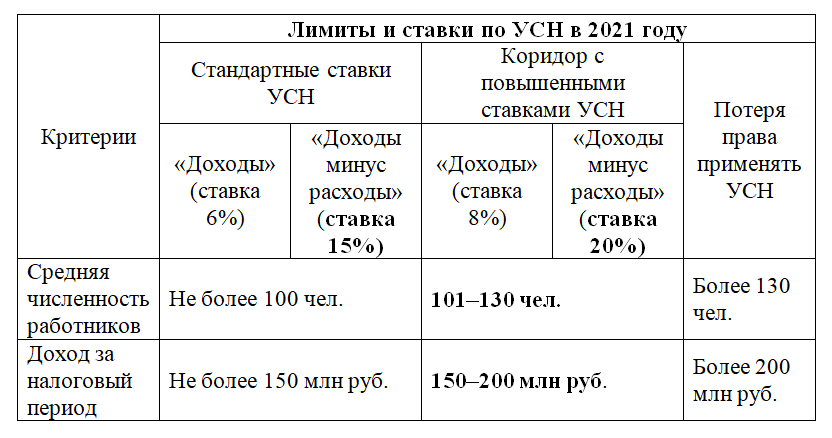

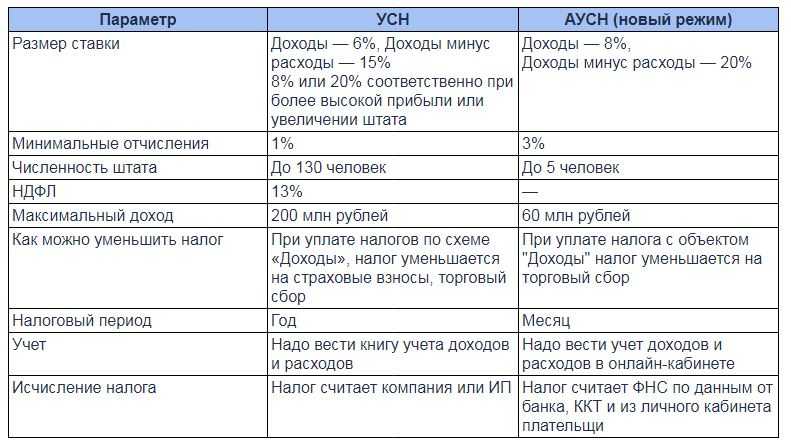

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Какие стандарты бухучёта начнут действовать с 1 января 2022 года

С 2018 года Минфин утвердил четыре новых федеральных стандарта бухучёта. На некоторые из них компании могли по желанию перейти в 2021 году. Но обязательными для коммерческих организаций новые ФСБУ станут с 1 января 2022 года.

Вот о каких стандартах идёт речь:

ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Этот стандарт стал первым, который Минфин РФ утвердил для коммерческих компаний. С начала 2022 года его должны применять все коммерческие организации, если из условий договора следует, что они предоставляют или получают имущество во временное пользование за плату.

Есть исключения, когда стандарт применять не нужно:

-

для участков недр под геологическое изучение и добычу полезных ископаемых,

-

для объектов концессионного соглашения,

-

для результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых они выражены.

Не все договоры, в которых есть слово «аренда» попадают под новый стандарт. Теперь вместо «имущества» учитывается «объект учёта аренды». Он должен соответствовать всем четырём условиям:

-

имущество предоставляется на указанный в договоре срок,

-

предмет аренды чётко идентифицируется из договора,

-

арендатор может использовать предмет аренды для получения прибыли,

-

арендатор сам определяет, как использовать предмет аренды, исходя из его технических характеристик.

По ФСБУ, арендатор в учёте отражает аренду только как операционную. А арендодатель делит аренду на операционную и финансовую. Все нюансы того, как применять ФСБУ Бухгалтерский учёт аренды» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

ФСБУ 06/2020 «Основные средства»

ФСБУ «Основные средства» пришёл на замену ПБУ 6/01. Этот стандарт внёс много изменений в работу бухгалтеров. Ключевое из них — самостоятельное определение компаниями лимита стоимости основных средств с учётом критерия существенности. Раньше этот лимит равнялся 40 тыс.руб., а всё, что выше не попадало под «малоценные основные средства».

Все нюансы того, как применять ФСБУ «Основные средства» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

ФСБУ 26/2020 «Капитальные вложения»

ФСБУ «Капитальные вложения», как и «Основные средства», пришёл на смену ПБУ 6/01. Оба стандарта Минфин утвердил одним приказом.

Стандарт «Капитальные вложения» также вносит множество изменений в деятельность бухгалтеров. Теперь понятие «Капитальные вложения» относится к основным средствам. А ФСБУ 26/2020 уточнил перечень затрат, которые формируют их первоначальную стоимость. К ним относят затраты на приобретение, создание, улучшение и восстановление объектов основных средств.

Все нюансы того, как применять ФСБУ «Капитальные вложения» указаны в приказе на сайте Минфина РФ,ознакомиться с ним можно по этой ссылке

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

ФСБУ 27/2020 стал первым в России стандартом, который регламентирует документооборот в бухучёте. Этот стандарт по сути утвердил, сильно не меняя, действующие правила документооборота.

Из нового — теперь к документам бухгалтерского учёта относятся не только первичные документы, а ещё и бухгалтерские регистры. Документы бухучёта должны составляться на русском языке или с построчным переводом с иностранного. А хранить документы требуется в том виде, в котором они поступили — или в бумажном, или в электронном. Оцифровывать бумажные версии для хранения запретили.

Все нюансы того, как применять ФСБУ «Документы и документооборот в бухгалтерском учёте» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

Важно. Компании, которые применяют упрощённый учёт, могут применять новые ФСБУ с послаблениями — они описаны в каждом стандарте.

ФСБУ 27/2021 «Документы и документооборот в бухучете»

На основании стандарта установлены две категории бухгалтерских документов:

- первичные учетные, отражающие отдельные факты деятельности компании и проводимые операции;

- регистры, необходимые для накопления и обобщения сведений о хозяйственных операциях, доходах, расходах, обязательствах, активах и т.д.

На основании ФСБУ 27/2021 определена дата составления первичной учетной документации — это дата подписания документа лицом, ответственным за сделку, операцию, формирование документа. При этом указываются две даты, когда они не совпадают по времени формирования первичного документа и времени совершения события.

Кроме того, федеральный стандарт устанавливает, что хранить учетную документацию нужно в том виде, в котором она была сформирована. Запрещается уничтожать бумажную документацию и оставлять только цифровые копии или же, наоборот, печатать электронный документ на бумаге, а его самого удалять из базы.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

До повышения цен на отраслевые решения 1С осталась неделя

Нехватка офисной бумаги: что делать?

Сведения о показателях отчетности по сегментам

С 2022 года ввели новые федеральные стандарты бухгалтерского учета для организаций государственного сектора: среди них — сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. Его применяют учреждения, которые формируют консолидированную отчетность. ФСБУ определяет порядок раскрытия сведений о показателях отчетности по сегментам в составе годовой консолидированной отчетности. Такие отчеты формируют, в том числе, и главные распорядители бюджетных средств (ГРБС), которые осуществляют функции и полномочия учредителя для бюджетных и автономных учреждений. Кроме того, консолидированную отчетность формируют финансовые органы субъектов РФ и муниципальных образований.

Федеральный стандарт выделяет три сегмента. Покажем их в таблице.

| Сегмент | Организации госсектора |

|---|---|

| Бюджетные единицы |

К ним относятся:

|

| Бюджетные и автономные учреждения | К ним относятся федеральные, региональные, муниципальные бюджетные и автономные учреждения |

| Внебюджетные государственные единицы |

К ним относятся:

|

Сумму оборотов между организациями из одного сегмента исключают при формировании показателей по этому сегменту. Такие же обороты между организациями разных сегментов исключают при формировании консолидированных показателей по всем сегментам.

Настройка финансовой отчетности по стандартам МСФО

Формы отчетности по международным стандартам финансовой отчетности (МСФО) хранятся в системе в виде экземпляров отчетов: Отчет о финансовом положении, Отчет о совокупном доходе, Отчет об изменении капитала, Отчет о движении денежных средств, а также все основные необходимые примечания. Конструктор форм позволяет пользователю использовать свободно настройку форм отчетов, изменять формулы расчета показателей, изменять язык отчета, добавлять текстовые данные, использовать корпоративный стиль в отчете. В системе имеется возможность собственноручно формировать Примечания к отчетности. Актуально для 1С:УПП, 1С:УКФ, 1С:ERP.

Отчетность с учетом инфляции

Этот стандарт надо учитывать с отчетности 2022 года. Его положения применяют, основываясь на пересчете показателей годовой индивидуальной, консолидированной бухгалтерской отчетности. Для пересчета применяют коэффициенты монетарных и немонетарных активов, обязательств, которые характеризуют стабильные высокие темпы роста инфляции на отчетные даты и за отчетные периоды. Кроме того, стандарт используют при публичном раскрытии показателей итоговой бухотчетности.

Инфляционные изменения анализируют по документально подтвержденным сведениям об уровне инфляции и темпах его изменений. Эту информацию получают напрямую из Росстата или берут из статистических данных, которые находятся в открытом доступе.

Как считать доход для аккредитации?

Напомним, что для аккредитации в Минцифры выручка от IT-деятельности должна составлять минимум 30%. В качестве подтверждения организации будут предоставлять сведения в форме справки о доходах от деятельности в сфере IT.

1. Если IT-компания зарегистрирована в прошлом году или ранее, то при аккредитации понадобится справка по доходам за прошлый год.

2. Если в этом году — справка нужна с момента ёе регистрации до момента подачи документов для аккредитации.

3. Если компания ранее была аккредитована по старому порядку с другим кодом ОКВЭД, она свободно проходит переаккредитацию в рамках ежегодной проверки не меняя ОКВЭД.

Первая проверка состоится 1 июля 2023 года.

Как изменилась учетная политика в 2022 году в программе 1С: Бухгалтерия?

В программе 1С: Бухгалтерия изменились настройки учета затрат учетной политики: отсутствуют галочки «выпуск продукции» и «выполнение работ / оказание услуг».

Теперь необходимо указать счета, которые используются для учета затрат, основной счет и далее по каждому счету добавить необходимые настройки. Мы с клиентами столкнулись с ошибкой, что не закрывается 20 счет, и в таких случаях всегда нужно смотреть учетную политику.

В предыдущей версии учетной политики у поля «Затраты списываются» был выпадающий список выбора:

- без учета выручки;

- с учетом всей выручки;

- с учетом выручки только по производственным услугам.

В новой версии учетной политики это настраивается в учете незавершенного производства. У нас здесь также есть три варианта, под каждым из них указано краткое описание, которое помогает определиться с выбором.

- Вариант «Не ведется». Выбираем, если нужно чтобы 20 счет каждый месяц закрывался полностью. Способ «Не ведется» рекомендуется использовать по умолчанию, он подходит для тех, кто незавершенное производство не использует.

- Вариант «Ведется без инвентаризации». Выбираем, если нужно, чтобы 20 счет закрывался по тем номенклатурным группам, где есть выручка от выполнения работ или оказания услуг. Здесь вы можете, если это необходимо, ввести документ «Инвентаризация незавершенного производства».

- Вариант «Ведется по результатам инвентаризации». Выбираем для тех случаев, когда закрытие 20 счета происходит с помощью документа «Инвентаризация незавершенного производства». Если данный документ в базе не проведен, то выручка текущего месяца учитываться не будет при закрытии месяца, и месяц закроется полностью.

Здесь же, чуть ниже, в старой версии учетной политики была расположена ссылка «Методы распределения косвенных расходов», и при закрытии месяца 25 и 26 счета могли не закрыться. В новой версии учетной политики такая настройка осталась только у счета 25. Поэтому, скорее всего, с такими ошибками пользователи больше сталкиваться не будут.

Внизу вы увидите кнопку «Восстановить автоматические настройки». С ее помощью вы в любой момент можете вернуть автоматические настройки учетной политики.

Теперь на 20 счете вы можете самостоятельно выбирать список субконто, которые вам необходимы (обычно это продукция). Поставьте галочку рядом с этим полем, либо добавьте новые счета в плане счетов. Для этого перейдите в план счетов, выберите 20 счет и нажмите на кнопку «Добавить».

В разделе «Налог на прибыль» появился новый переключатель «Способ формирования стоимости продукции, работ, услуг». Здесь вы увидите два пункта:

- по правилам бухгалтерского учета;

- ручная настройка.

При ручной настройке есть перечень прямых расходов, которые необходимо заполнить, как и в старой версии. В результате, 20 счет закрывается либо на 90.02 при прямых затратах, либо на 90.08 при косвенных затратах.

Если же вы выберите пункт «По правилам бухгалтерского учета», то заполнять перечень вам не нужно, программа его определит в соответствии с учетной политикой по бухгалтерскому учету.

Как их получить?

Соответствовать 2 условиям:

1) Иметь аккредитацию в Минцифры (в прошлом Минкомсвязи);

2) Получать минимум 70% доходов от:

- разработки и продажи программного обеспечения (ПО) и баз данных (БД);

- адаптации, модификации, установки;

- тестирования;

- сопровождения ПО и БД;

- услуг по доработке, внедрению и поддержке любого российского ПО;

- продажи онлайн рекламы на своих платформах;

- размещения объявлений на классифайдах;

- предоставления платного доступа к контенту (фильмам и музыке), в том числе по подписке;

- оказания образовательных услуг с использованием онлайн платформ;

- разработки и продажи российских программно-аппаратных комплексов.

Условие по численности убрали.

Выполнив все условия выше, компания получает право на применение льгот.

Отсрочка от призыва

По закону «О воинской обязанности и военной службе» призыву

подлежат молодые люди в возрасте от 18 до 27 лет. На отсрочку от призыва на

военную службу до 27 лет могут рассчитывать сотрудники всех аккредитованных

ИТ-компаний. При этом такому сотруднику необходимо иметь профильное образование

и непосредственно участвовать в работах по разработке и поддержке софта и

программно-аппаратных комплексов и др.

Минцифры разъяснило, какие ИТ-компании могут претендовать на льготы

Соответствующие критерии и порядок проверки специалистов на

соответствие им планируется подготовить, уточняют в Минцифры.

ФСБУ 5/2019 «Запасы»

Данный стандарт можно не применять в отношении запасов, предназначенных для управленческих нужд. К примеру, если канцелярские принадлежности покупаются и сразу используются офисными работниками, их можно не учитывать на сч. 10, а сразу списывать проводкой:

Дт 26 (44) Кт 60

Однако при этом мелкий инструментарий или приспособления, не расходуемые сразу (например, калькулятор), надо учитывать и после списания их стоимости.

По запасам добавили новый вид инвентаризации — оценка резерва под обесценение материальных ценностей. Она проводится аналогично, как и иные виды инвентаризации — в конце года, при смене материально ответственных лиц и т.д.

При этом требуется выделять материальные ценности, которые:

- морально устарели;

- полностью или частично утратили первоначальные качества;

- стали стоить дешевле на рынке или их стало труднее продать.

Иными словами, проводится оценка остатков на счетах учета запасов, а также проверяется кредитовый остаток по сч. 14 «Резерв под снижение стоимости материальных ценностей». Остаток проверяется по каждому сформированному резерву.

Поскольку организации вправе сами определять лимит стоимости основных средств (может быть 40 тыс. руб, может быть 100 тыс. руб. для сближения с налоговым учетом, может быть и больше), то она отражает данный момент в учетной политике. Многие компании сделали это с начала текущего года.

Однако появляется проблема — если раньше был лимит 40 тыс. руб., то часть бывших основных средств перестала быть ОС и стала обычным инвентарем с начала 2022 года. Не полностью самортизированные основные средства со стоимостью от 40 тыс. до 100 тыс. руб., приобретенные до 1 января, требуется «пересчитать». Если стоимость этого основного списана не в полном объеме, тогда ее нужно досписать в январе 2022 года в Дт 84.

Компаниям, применяющим ПБУ 18/02, нужно также восстановить остаток начисленного ранее отложенного налогового обязательства:

Дт 84 Кт 01 — на сумму первоначальной стоимости

Дт 02 Кт 84 — на сумму накопленной амортизации за этот период

Дт 77 Кт 84 — списание суммы отложенного налогового обязательства

Дополнительное нововведение — включение в стоимость материалов расходов на утилизацию, а также создание резерва. Данный момент касается материалов, по которым бывают отходы, к примеру, обрезки, картонная упаковка и др.

Эти затраты нужно включать заранее — то есть при приобретении материалов. Потребуется оформить расчет, по которому будет понятно, какой объем отходов образуется, какие расходы на утилизацию потребуется понести, сколько средств потребуется на утилизацию. На данный момент методики такого расчета нет, а потому компаниям придется разработать ее самостоятельно.

Формировать резерв нужно на сч. 96. В Налоговом кодексе этого резерва не предусмотрено, а потому при применении ПБУ 18/02 нужно учитывать образующиеся разницы. После реального понесения расходов на утилизацию в бухучете делается корреспонденция:

Дт 96 Кт 60 (23 и др.) — величина этих затрат

По ФСБУ 5/2019 компании получают некоторые послабления, к примеру, они могут принять к учету материалы в удобных единицах измерения, а не переводить их после оприходования. К примеру, при покупке ГСМ единица измерения в накладной — шт. (канистры). Если компании нужно оприходовать ГСМ в литрах, она сразу может это сделать при принятии ТМЦ к учету.

По ФСБУ 5/2019 вводится понятие чистой стоимости продаж, которая по своей сути является текущей рыночной стоимостью.

При проведении инвентаризации выявляются запасы, давно хранящиеся на складе и потерявшие в стоимости. Под их обесценение требуется формировать резерв на сч. 14. Рыночная стоимость ТМЦ уточняется в отделе продаж или через сторонних поставщиков, именно она и является чистой стоимостью продаж.

О представлении деклараций и расчетов

В некоторых случаях изменится и срок представления деклараций (расчетов), подтверждающих документов.

|

Норма НК РФ |

Изменение срока |

|

Акцизы |

|

|

НК РФ |

В отношении операций, признаваемых объектом налогообложения в соответствии с НК РФ, декларация представляется не позднее 25-го (15-го) числа месяца, следующего за отчетным |

|

НК РФ |

Налогоплательщики, внесшие авансовый платеж акциза, обязаны представить в налоговый орган по месту учета подтверждающие документы не позднее 28-го (18-го) числа текущего налогового периода |

|

НК РФ |

Налогоплательщики – производители алкогольной и (или) подакцизной продукции в целях освобождения от авансового платежа акциза обязаны представить в налоговый орган по месту учета банковскую гарантию и извещение (извещения) об освобождении от авансового платежа акциза не позднее 28-го (18-го) числа текущего налогового периода |

|

Налог на прибыль |

|

|

НК РФ |

Налоговые декларации (налоговые расчеты) по итогам налогового периода будут представляться налогоплательщиками (налоговыми агентами) не позднее 25 (28) марта года, следующего за истекшим налоговым периодом, по итогам отчетного периода – не позднее 25 (28) календарных дней со дня окончания соответствующего отчетного периода |

|

НК РФ |

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, станут представлять декларации не позднее 25-го (28-го) числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа |

|

Водный налог |

|

|

НК РФ |

Декларацию по водному налогу надо будет представлять не позднее 25-го (20-го) числа месяца, следующего за истекшим налоговым периодом |

|

ЕСХН |

|

|

НК РФ |

Плательщики ЕСХН будут представлять декларацию по итогам налогового периода не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

УСНО |

|

|

НК РФ |

Организации будут представлять декларации не позднее 25 (31) марта года, следующего за истекшим налоговым периодом |

|

Налог на имущество |

|

|

НК РФ |

Декларации по итогам налогового периода плательщики налога на имущество должны будут представлять не позднее 25 (30) марта года, следующего за истекшим налоговым периодом |

|

НДФЛ |

|

|

НК РФ |

Расчет по форме 6-НДФЛ надо будет представлять за первый квартал, полугодие, девять месяцев – не позднее 25-го числа (последнего дня) месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

|

Справку по форме 2-НДФЛ надо будет представлять не позднее 25 февраля (1 марта) года, следующего за истекшим налоговым периодом |

Как происходит учет смонтированного оборудования

Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж»

Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию».

Рис.7

Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03.

Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

Рис.8

В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «Заводской номер», «Номер паспорта (регистрационный)», «Дата выпуска (постройки)» остаются незаполненными.

Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9

Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию.

Рис.10

После того, как все реквизиты были введены, проводим документ.

При проведении сформируются такие проводки:

Рис.11

Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1).

Рис.12

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

В практике работы с основными средствами довольно часто встречаются случаи, когда основные средства

комплектуются из нескольких составляющих, зачастую даже приобретенных у разных поставщиков и в разное время.

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2

операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету.

Рассмотрим наиболее часто встречающийся в организациях случай — принятие к учету

компьютера, собранного из комплектующих.