- Последовательность операций

- ОСНО: НДС

- Консервация и расконсервация основных средств

- Консервация основных средств в 1С Бухгалтерии

- Консервация основных средств в 1С Бухгалтерии.

- Расконсервация ОС.

- Видеоурок по консервации основных средств:

- Консервация выгодна или нет?

- Техническое выполнение консервации

- Последствия консервации основных средств

- Консервация основных средств в 1С 8.3

- Шаг 1. Затраты на консервацию

- Проводки по документу

- Шаг 2. Изменение состояния ОС

- Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

- Шаг 4. Прекращение амортизации в НУ

- Шаг 5. Контроль законсервированных ОС

- Вовлечение неиспользуемого имущества в оборот

- Безвозмездно, но не бесконтрольно

- Продажа с аукциона

- Если объект совершенно нерентабелен

- Какие основные средства подлежат консервации?

- Учет и формирование отчетов

- Об авторе

- Консервация основных средств: налоговый и бухгалтерский учет

- Приостановление амортизации на срок консервации объекта ОС

- Для налога на прибыль организаций

- В бухгалтерском учете с 2022 года

- В бухгалтерском учете до 2022 года

- Образец акта о переводе на консервацию

Последовательность операций

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации. Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно. К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

ОСНО: НДС

При переводе основных средств на консервацию входной НДС с их остаточной стоимости не восстанавливайте. Однако в период нахождения основного средства на консервации или при его расконсервации у организации может возникнуть обязанность восстановить входной налог. Так следует поступить, например, в следующих случаях:

при передаче основного средства в уставный капитал другой организации;

при переходе с общей системы налогообложения на упрощенку или уплату ЕНВД;

при начале использования освобождения от уплаты НДС;

при использовании основного средства после расконсервации для выполнения не облагаемых НДС операций.

Такой порядок следует из пункта 3 статьи 170 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 20 июня 2006 г. № ШТ-6-03/614.

Ситуация: можно ли принять к вычету НДС со стоимости материалов (работ, услуг), приобретенных для консервации (расконсервации) и содержания законсервированного основного средства?

Можно, если организация в дальнейшем планирует использовать основное средство для выполнения операций, облагаемых НДС.

Объясняется это тем, что целью консервации является обеспечение наилучшей сохранности основного средства. Поэтому принятие к вычету входного НДС со стоимости этих материалов (работ, услуг) зависит от назначения основного средства после расконсервации. Если после расконсервации организация планирует использовать основное средство для выполнения операций, облагаемых НДС, то понесенные при консервации расходы связаны с деятельностью организации, облагаемой этим налогом. В этом случае входной НДС примите к вычету в обычном порядке. То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Если же основное средство планируется использовать для выполнения не облагаемых НДС операций, то входной налог включите в стоимость материалов (работ, услуг), использованных при его консервации (расконсервации) (п. 1 и 2 ст. 170 НК РФ).

Правильность такой точки зрения подтверждает арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 16 октября 2008 г. № А05-2658/2008, Центрального округа от 15 февраля 2007 г. № А09-4610/06-13-16 и от 7 декабря 2004 г. № А35-2479/02-С2, Московского округа от 30 октября 2006 г. № КА-А41/9298-06, Дальневосточного округа от 25 февраля 2004 г. № Ф03-А51/04-2/43, Уральского округа от 3 октября 2006 г. № Ф09-8784/06-С7 и от 24 марта 2005 г. № Ф09-977/05-АК).

Вместе с тем, существует другая точка зрения. Одним из основных условий применения налогового вычета является использование материалов (работ, услуг) для выполнения операций, облагаемых НДС (п. 2 ст. 171 НК РФ). Поскольку законсервированные основные средства не используются в деятельности, облагаемой НДС, у организации нет оснований для применения вычета. Кроме того, консервация основных средств представляет собой выполнение определенных работ для собственных нужд организации. Затраты, связанные с консервацией основных средств, уменьшают налогооблагаемую прибыль как внереализационные расходы (подп. 9 п. 1 ст. 265 НК РФ). Выполнение таких работ НДС не облагается (подп. 2 п. 1 ст. 146 НК РФ), поэтому право на вычет в данном случае у организации отсутствует. К такому выводу пришел ФАС Северо-Западного округа в постановлении от 6 сентября 2007 г. № А05-13740/2006-13.

Консервация и расконсервация основных средств

Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию. У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции.

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем.

В бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе основных средств, и его стоимость не исключается из базы по налогу на имущество.

Для целей налога на прибыль организаций затраты на консервацию, расконсервацию, на содержание законсервированных ОС учитываются во внереализационных расходах.

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль организаций.

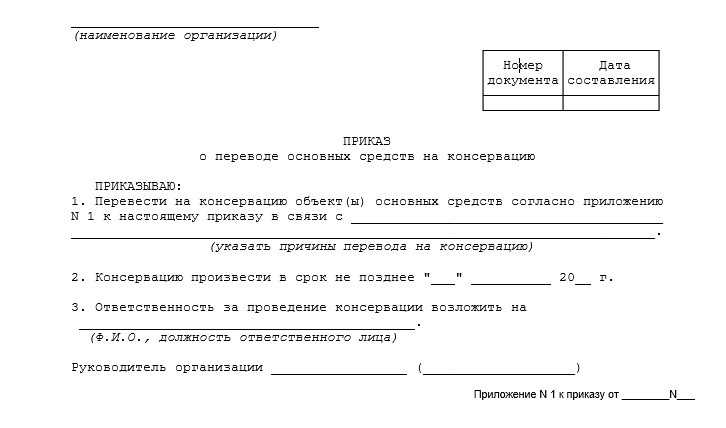

Решение о консервации оформляется приказом руководителя организации.

В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию.

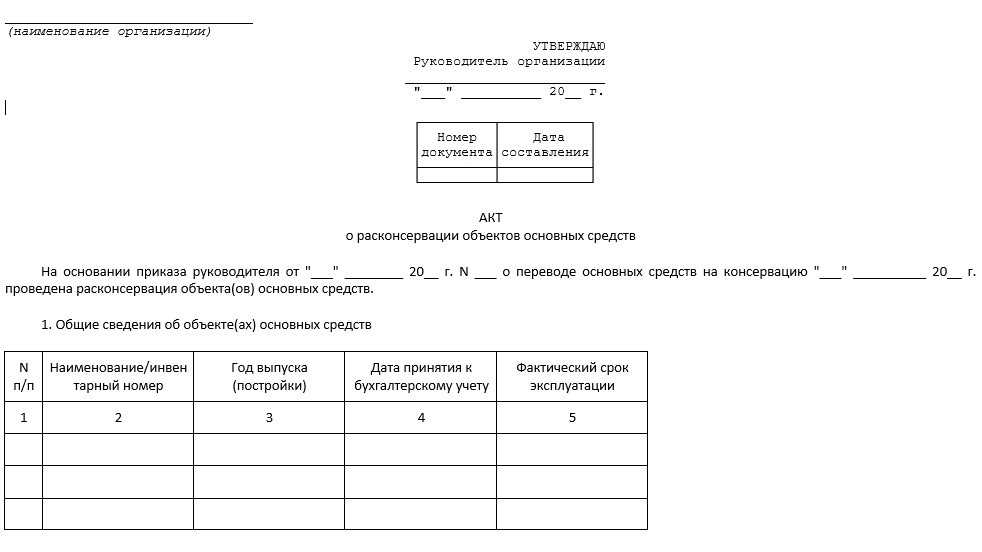

После следует составить акт о переводе ОС на консервацию.

Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме. Акт подписывается членами комиссии и утверждается руководителем организации. В акте отражается экономическая целесообразность консервации объекта основных средств.

В акте должны быть указаны:

- ОС, переведенные на консервацию;

- дата перевода ОС на консервацию;

- мероприятия, которые были проведены для перевода ОС на консервацию;

- затраты на проведение этих мероприятий.

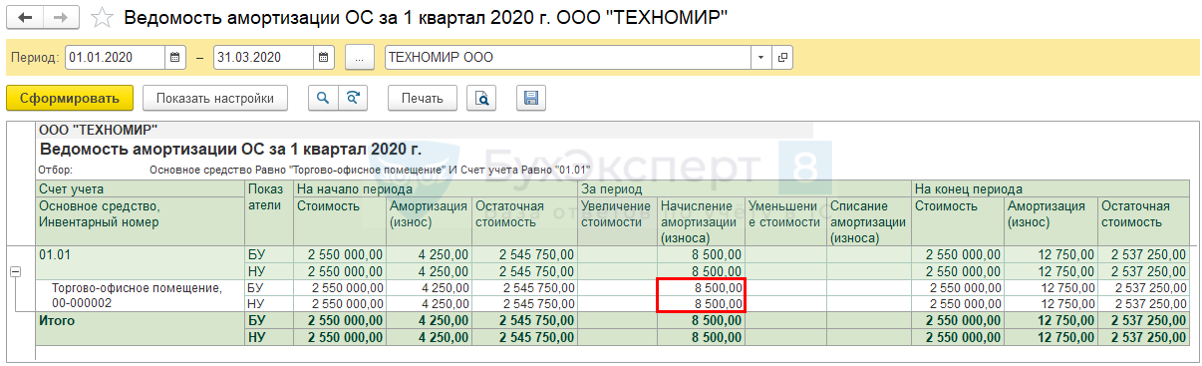

По основному средству, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

Амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, в котором она начислена (5, абз. 5 п. 8, п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 24 ПБУ 6/01).

По ОС, законсервированному на срок более трех месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний от 13.10.2003 N 91н):

— с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

Стоит отметить, что в бухгалтерском учете тот временной отрезок, в течение которого имущество находится на консервации (даже если он превышает трехмесячный период), не повлияет на срок его полезного использования.

Но по законам бухгалтерского учета начислять амортизацию можно и после окончания срока полезного использования основных средств (п. 22 ПБУ 6/01).

Из этого следует, что после расконсервации объектов начисление амортизации можно продолжать в прежнем порядке вплоть до полного погашения их стоимости.

Таким образом, с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Рассмотрим пример консервации ОС, сроком более трех месяцев.

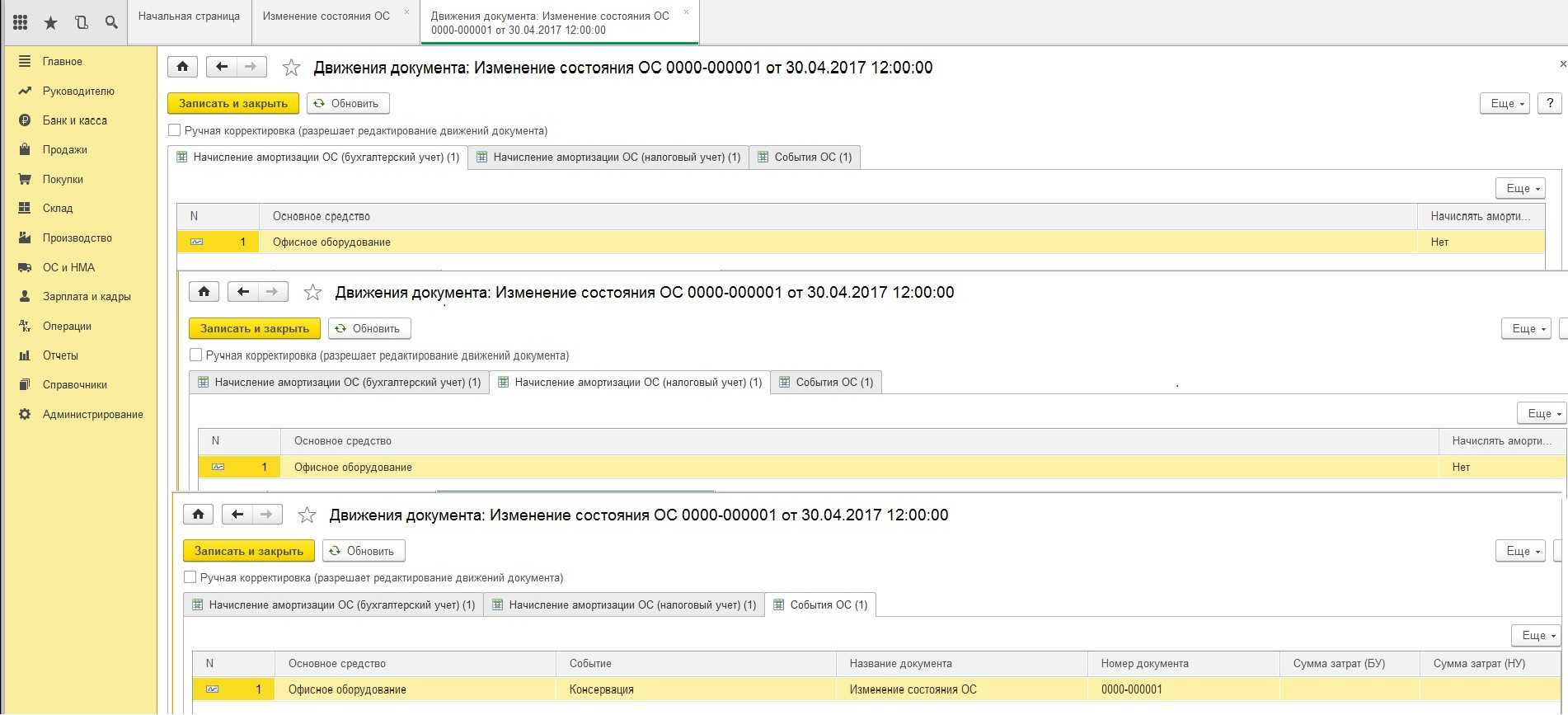

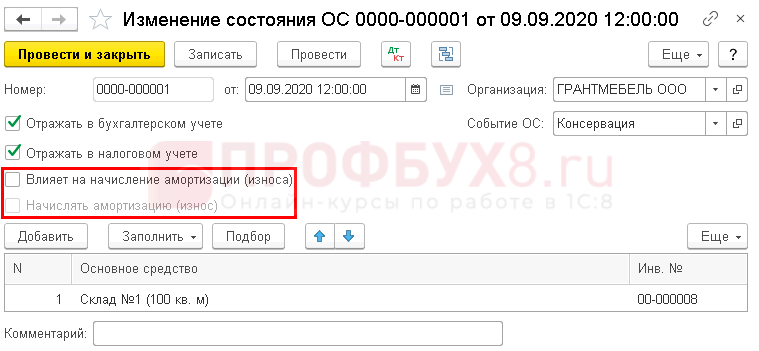

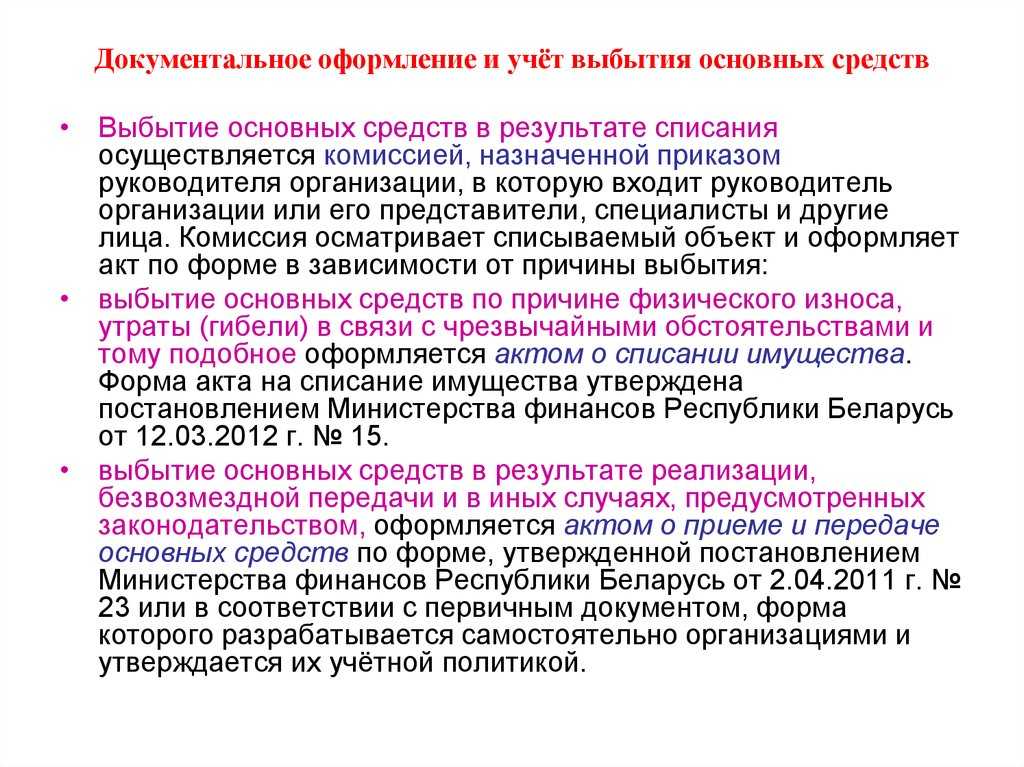

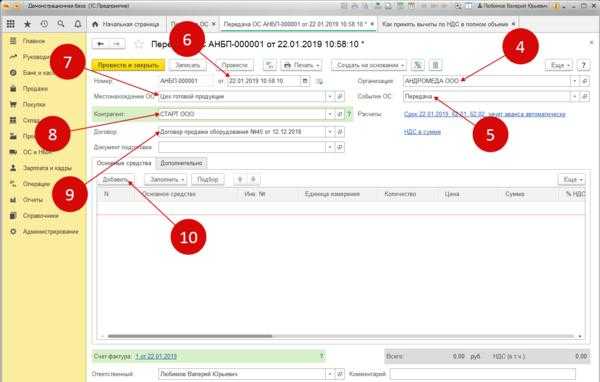

Для приостановки ОС, необходимо воспользоваться документом «Изменение состояния ОС». Укажем дату консервации на конец месяца. В шапке документа, необходимо указать событие ОС, отметить необходимые флаги «Отразить в бухгалтерском и налоговом учете», «Влияет на начисление амортизации (износа)» (рис.1).

Рассмотрим результат проведения документа (рис.2).

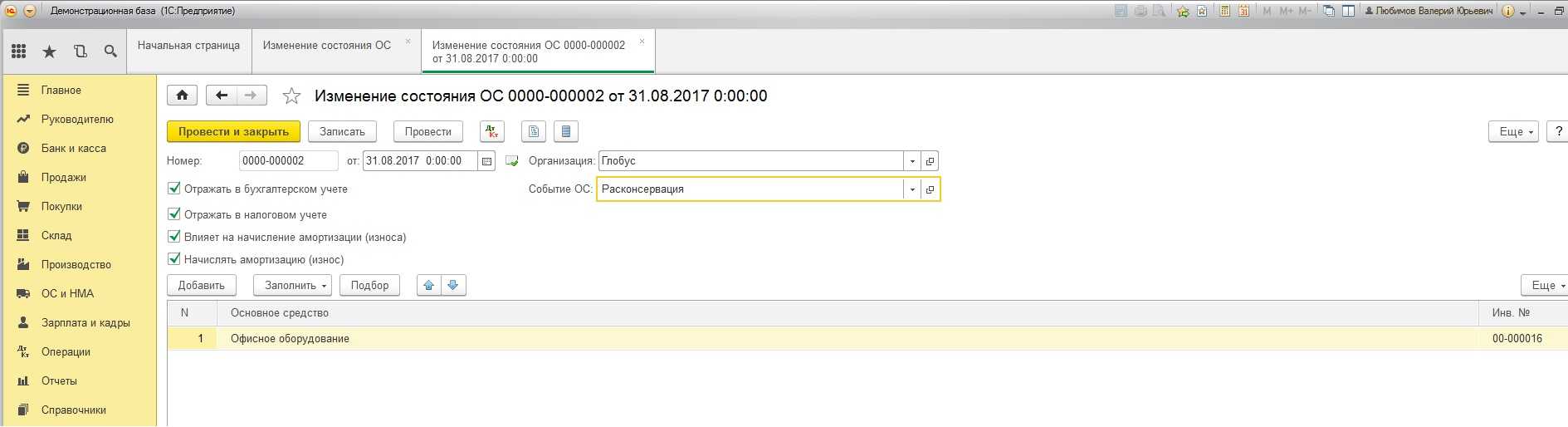

Для возобновления начисления амортизации по основным средствам также воспользуемся документом «Изменение состояния ОС.

При заполнении документа в шапке нужно указать «Дату» и «Событие ОС», установить флаг «Отразить в бухгалтерском и налоговом учете», «Влияет на начисление амортизации (износа) и «Начислять амортизацию» (рис.3).

Рассмотрим результат расконсервации основного средства (рис.4).

Консервация основных средств в 1С Бухгалтерии

Февраль 23rd, 2013 Admin

Консервация основных средств в 1С Бухгалтерии.

Рассмотрим консервацию основных средств на срок более 3-х месяцев в программе 1С Бухгалтерия. При таком сроке перестает начисляться амортизация (см. п. 23 ПБУ 6/01 «Учет основных средств», п. 63 Методических указаний по бухгалтерскому учету основных средств, утв. соответственно приказами Минфина России от 30.03.01 № 26н и от 13.10.03 № 91н).

Методическими указаниями определены ограничения на объекты, которые могут быть подвергнуты консервации. На консервацию переводятся объекты ОС, находящиеся в определённом технологическом комплексе и (или) имеющие законченный цикл технологического процесса. Минимальный срок консервации основных средств установлен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н). Продолжительность консервации, согласно п. 48 Положения, не может быть менее 3-х месяцев.

Чтобы законсервировать основные средства в программе 1С Бухгалтерия, необходимо ввести документ «Изменение состояния ОС». Этот документ предназначен для приостановки или возобновления начисления амортизации по основным средствам.

— Выбираем «Событие» — «Консервация» из справочника событий с основными средствами с видом события «Начисление амортизации».

— ставим галочку в поле «Влияет на начисление амортизации (износа)» .

— в поле «Начислять амортизацию» галку ставить не надо.

После проведения документ сформирует движения по регистрам сведений «Начисление амортизации ОС» по бухгалтерскому и налоговому учету.

Важно! Начисление амортизации прекращается со следующего месяца

Расконсервация ОС.

Чтобы снять основное средство с консервации и продолжить начисление амортизации, вводим новый документ «Изменение состояния ОС».

— Выбираем «Событие» — «Снятие с консервации» из справочника событий с видом события «Начисление амортизации».

— Проставим галочки в полях «Влияет на начисление амортизации (износа)» и «Начислять амортизацию».

Важно! Амортизация начинает начисляться со следующего месяца

Видеоурок по консервации основных средств:

Консервация выгодна или нет?

Руководитель предприятия должен создать комиссию по переводу объектов основных средств на консервацию.

Комиссия должна оценить экономическую выгоду консервации основных средств, составить смету на их содержание ( в которую входит величина расходов, связанных с содержанием законсервированного объекта), оценить техническое состояние для их последующей расконсервации, планируется ли использование объекта основных средств в будущем, не превысят ли расходы на консервацию ОС убытки от содержания объекта, не переведенного на консервацию, сохранятся ли в период проведения консервации необходимые качественные характеристики объекта основных средств.

Также надо создать инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

Затем руководитель издает приказ о переводе объектов основных средств на консервацию.

Порядок прекращения и возобновления начисления амортизации по законсервированным ОС нужно закрепить в учетной политике организации.

В качестве документа, предприятиям можно использовать Положение о порядке консервации основных производственных фондов предприятий, утвержденное постановлением КМУ от 28.10.97 г. № 1183 (далее — Положение № 1183).

В п. 1 Положения № 1183, указано что консервация является обязательным для выполнения только предприятиями стратегического назначения, а также теми, которые учреждены на государственной собственности.

Предприятия же частной формы собственности могут использовать этот документ как общие рекомендации.

Консервация может быть экономически не выгодна , тогда организация вправе не консервировать объекты основных средств, которые не используются в текущей производственной деятельности, но при этом может включать в состав расходов затраты на их содержание.

По НДС могут возникнуть негативные последствия. Поэтому, принимая решение, оцените размер вычетов НДС.

При консервации основные средства облагаются налогом на имущество и на транспорт.

Консервация — не только временное прекращение использования объекта основных средств, но и поддержание его в исправном состоянии, чтобы было возможно снова использовать объект.

Инвентарная карточка объекта ОС при консервации помещается в отдельную картотеку.

Консервация выгодна организациям, не планирующим завершить текущий год с прибылью.

Опубликовано в рубрике 1С Бухгалтерия 2.0 Метки: амортизация ОС, Бухгалтерия, Консервация ОС

Техническое выполнение консервации

Вся процедура состоит из трех этапов. На первом выполняется удаление с поверхностей оборудования всевозможных загрязнений, а также следов коррозии. При необходимости и наличии технической возможности может иметь место и проведение ремонтных операций. Завершают этот этап меры по обезжириванию поверхностей, пассивированию и сушке. Следующая стадия предполагает обработку защитными средствами, которые подбираются на основе индивидуальных требований эксплуатации технического средства. Например, консервация котлов может предусматривать обработку жаропрочными составами, которые в будущем обеспечат конструкции оптимальные показатели стойкости перед воздействием высоких температур. К универсальным средствам обработки можно отнести антикоррозийные порошки и жидкостный ингибитор. Заключительный этап предусматривает упаковку оборудования.

Последствия консервации основных средств

Консервация подразделяется на два основных этапа:

- Фактическое завершение эксплуатации.

- Фиксация сведений в соответствующих документах, а также в программе бухучета.

Консервация предполагает документальное оформление. Это добровольная процедура. То есть предпринимателю не обязательно составлять документы. Можно просто прекратить эксплуатацию. С другой стороны, лицу выгодно именно провести полноценную консервацию. Рассмотрим последствия этой процедуры:

- Уменьшается налог на прибыль. Расходы на техническое обслуживание, выплату заработка, амортизацию и прочее могут быть включены в состав внереализационных трат. На сумму данных трат сокращается налогооблагаемая база на основании того, что ОС перестает эксплуатироваться с целью получения прибыли.

- Амортизация начисляться не будет при консервации длительностью 3 и более месяцев. База для определения налога на собственность компании сокращаться не будет вследствие того, что остаточная стоимость ОС не уменьшается.

- Срок полезной эксплуатации растягивается на продолжительность начисления амортизации.

- Становится удобнее вести бухучет. Бухгалтер открывает субсчет 01 «ОС на консервации». В 1С есть возможность отключить амортизационные начисления по неиспользуемым ОС.

У консервации больше плюсов, чем минусов, а потому она довольно часто применяется.

Консервация основных средств в 1С 8.3

Рассмотрим оформление перевода ОС на консервацию в 1С 8.3 Бухгалтерия 3.0 пошагово на примере.

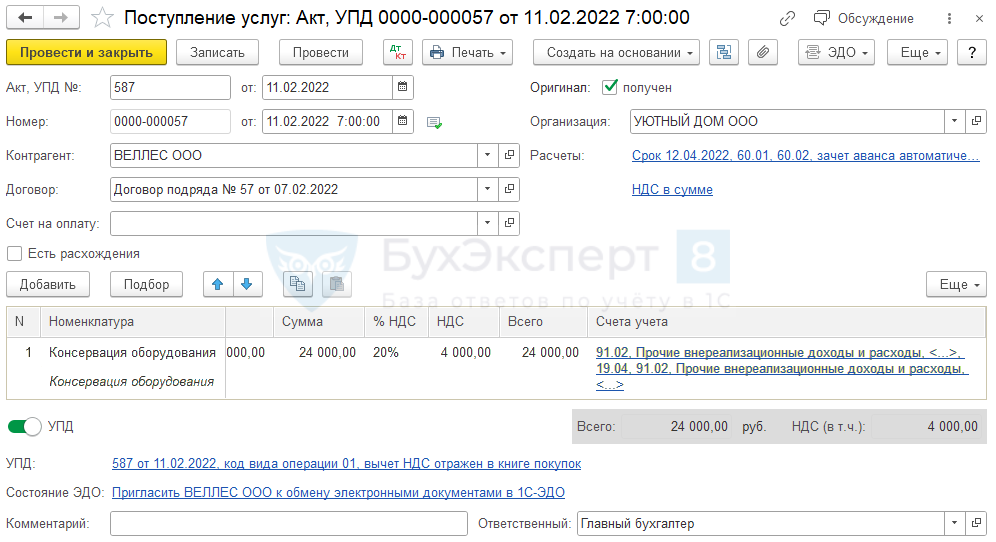

Шаг 1. Затраты на консервацию

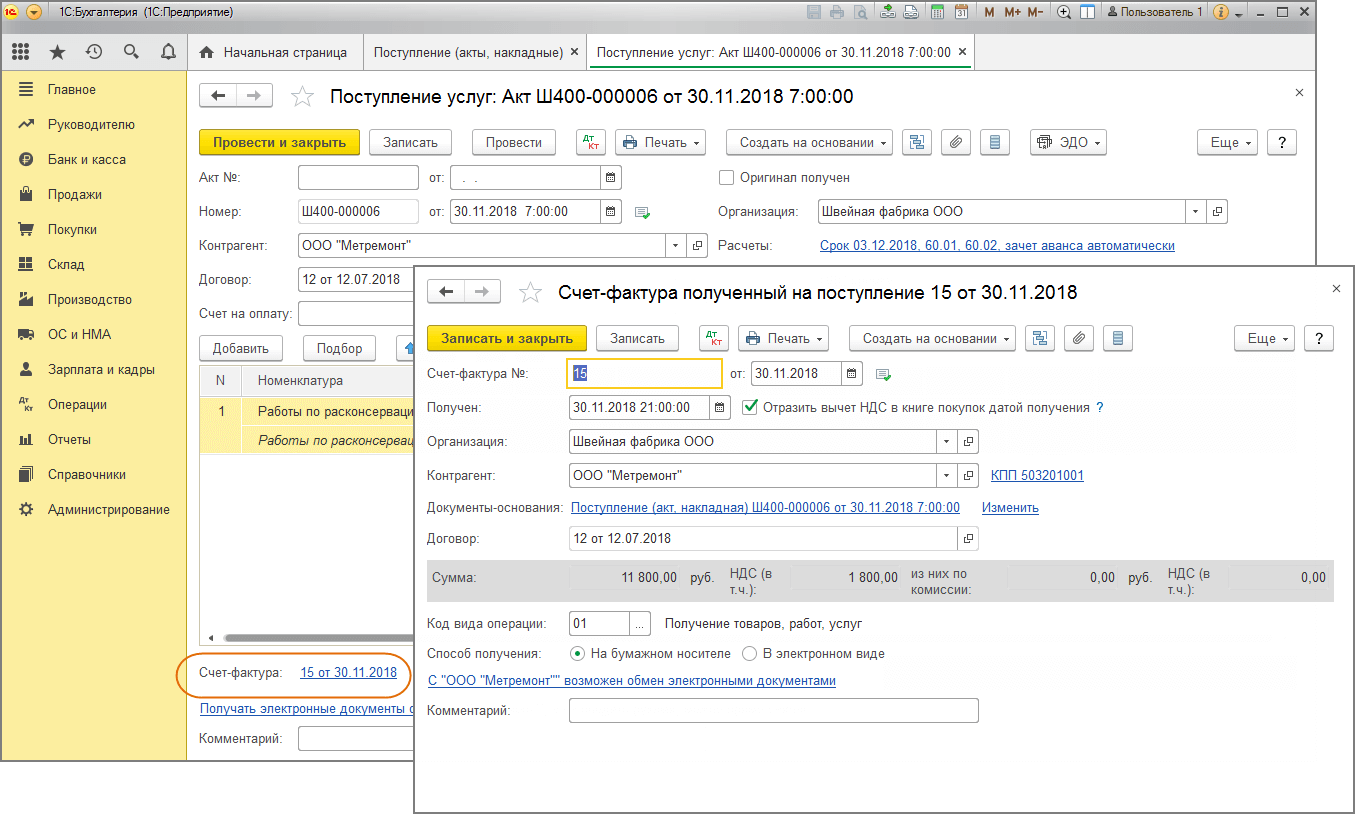

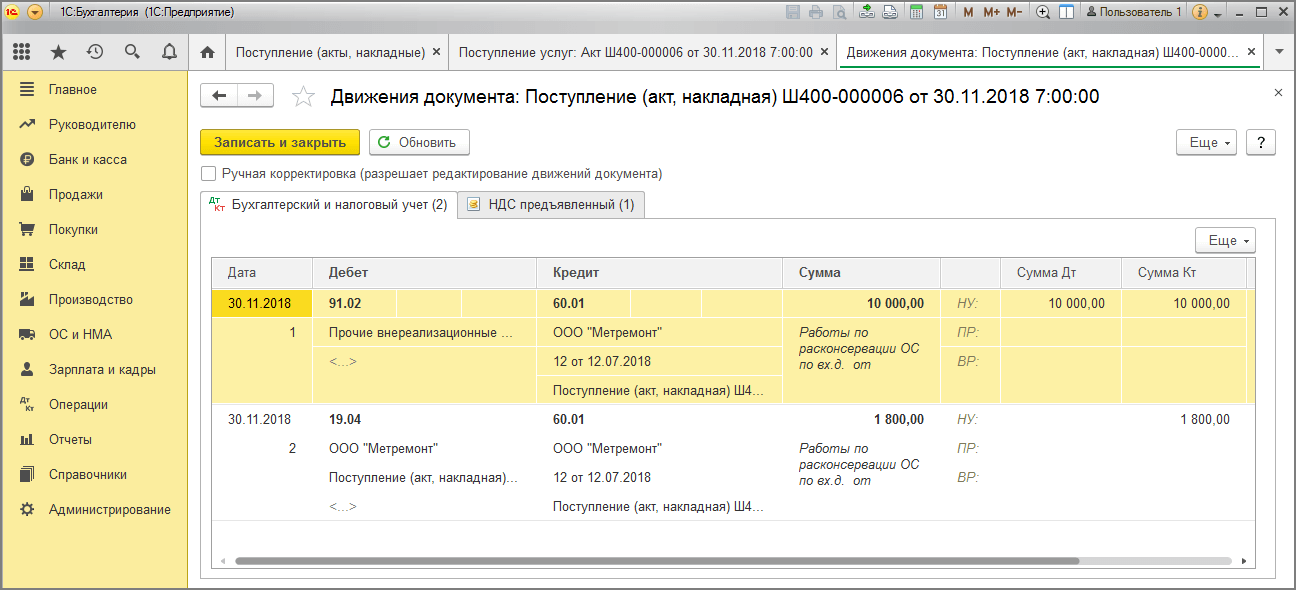

Если затраты на консервацию ОС выполнены подрядным способом, отразите их документом Поступление (акт, накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Проводки по документу

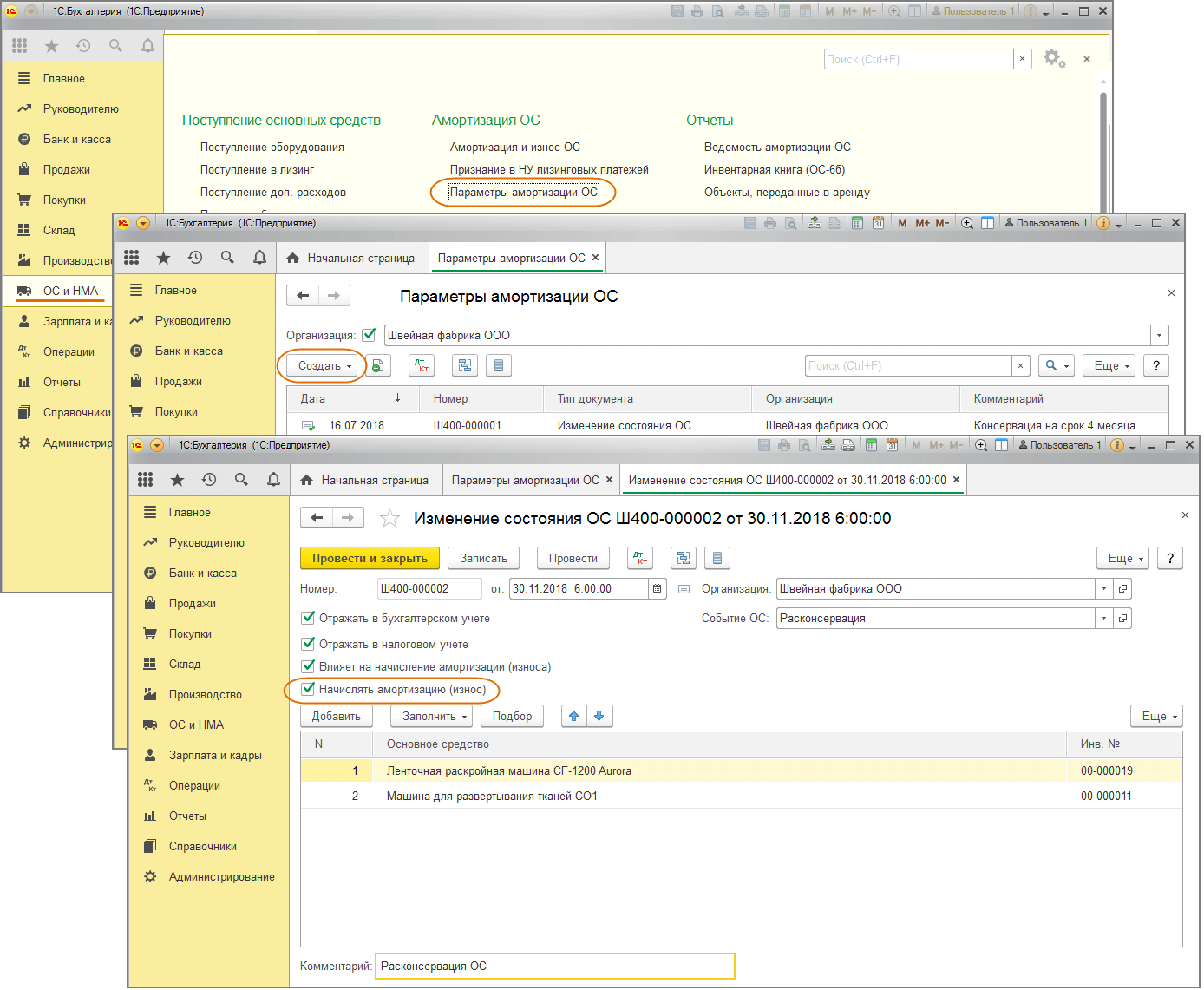

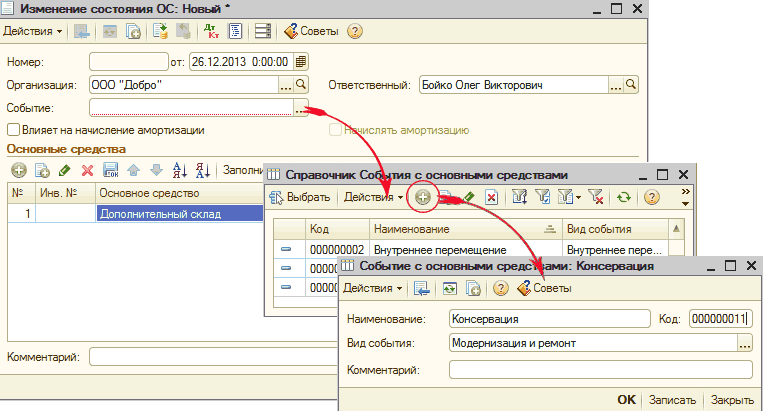

Шаг 2. Изменение состояния ОС

Для контроля и отслеживания законсервированных ОС в организации измените состояние ОС и параметры начисления амортизации в НУ.

Проводки по БУ и НУ в 1С не создаются, только движения по регистру События ОС.

Сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация;

- Событие ОС — Консервация, при необходимости создайте нужный элемент.

Для прекращения начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете;

- Влияет на начисление амортизации (износа).

Со следующего месяца амортизация по консервированному ОС в НУ не будет начисляться в регламентных операциях при Закрытии месяца. В БУ — продолжает начисляться.

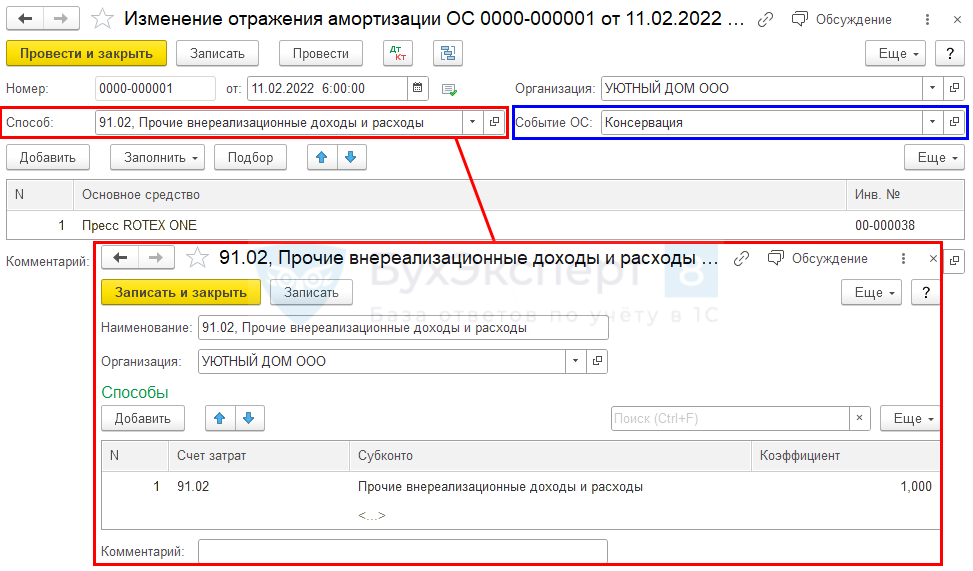

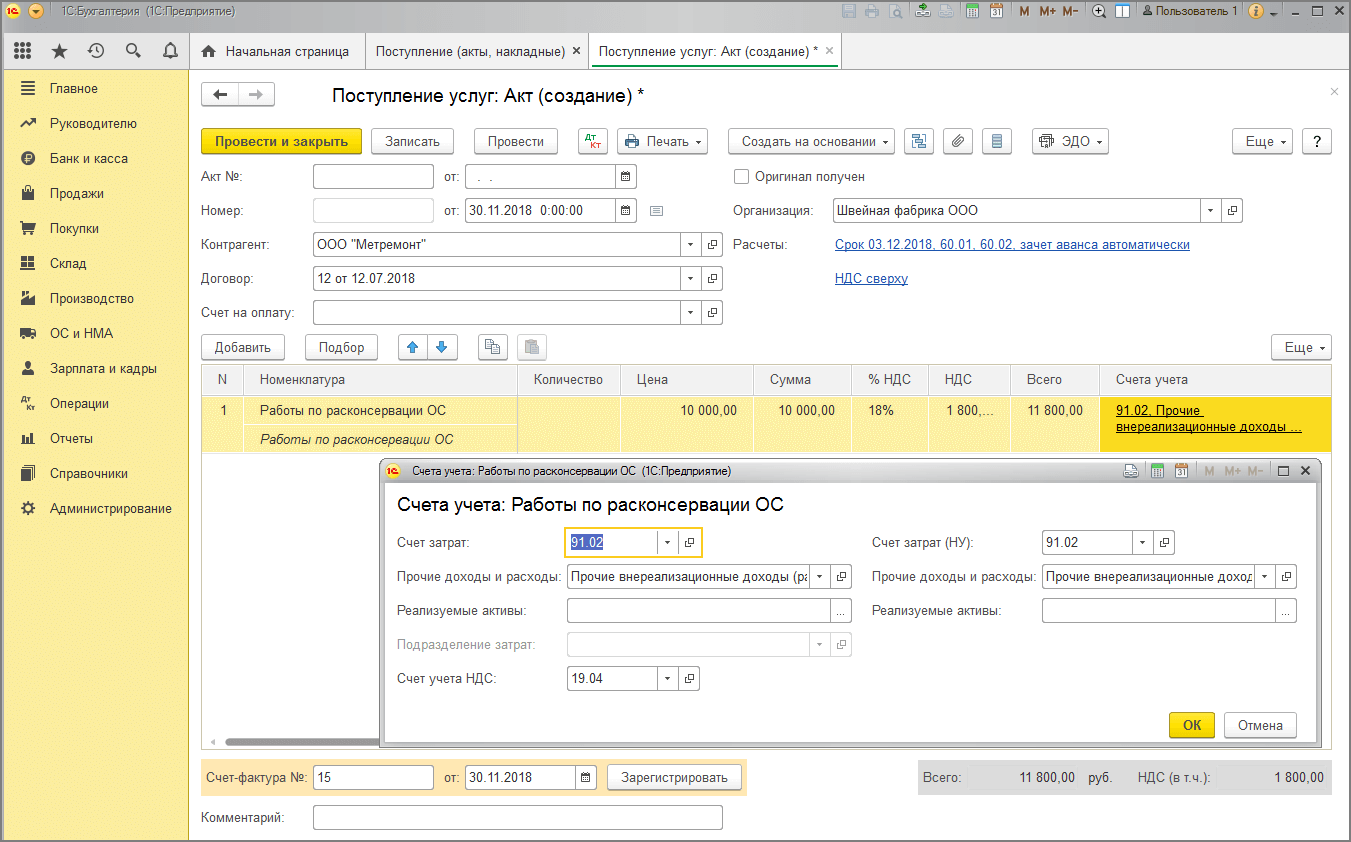

Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

Сформируйте документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

-

Способ — отнесение затрат на прочие расходы:

- Счет затрат — 91.02;

- Субконто — Прочие внереализационные доходы и расходы;

- Событие ОС — Консервация;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация.

Со следующего месяца амортизация по консервированному ОС в БУ начислится в Дт 91.02 в регламентных операциях при Закрытии месяца.

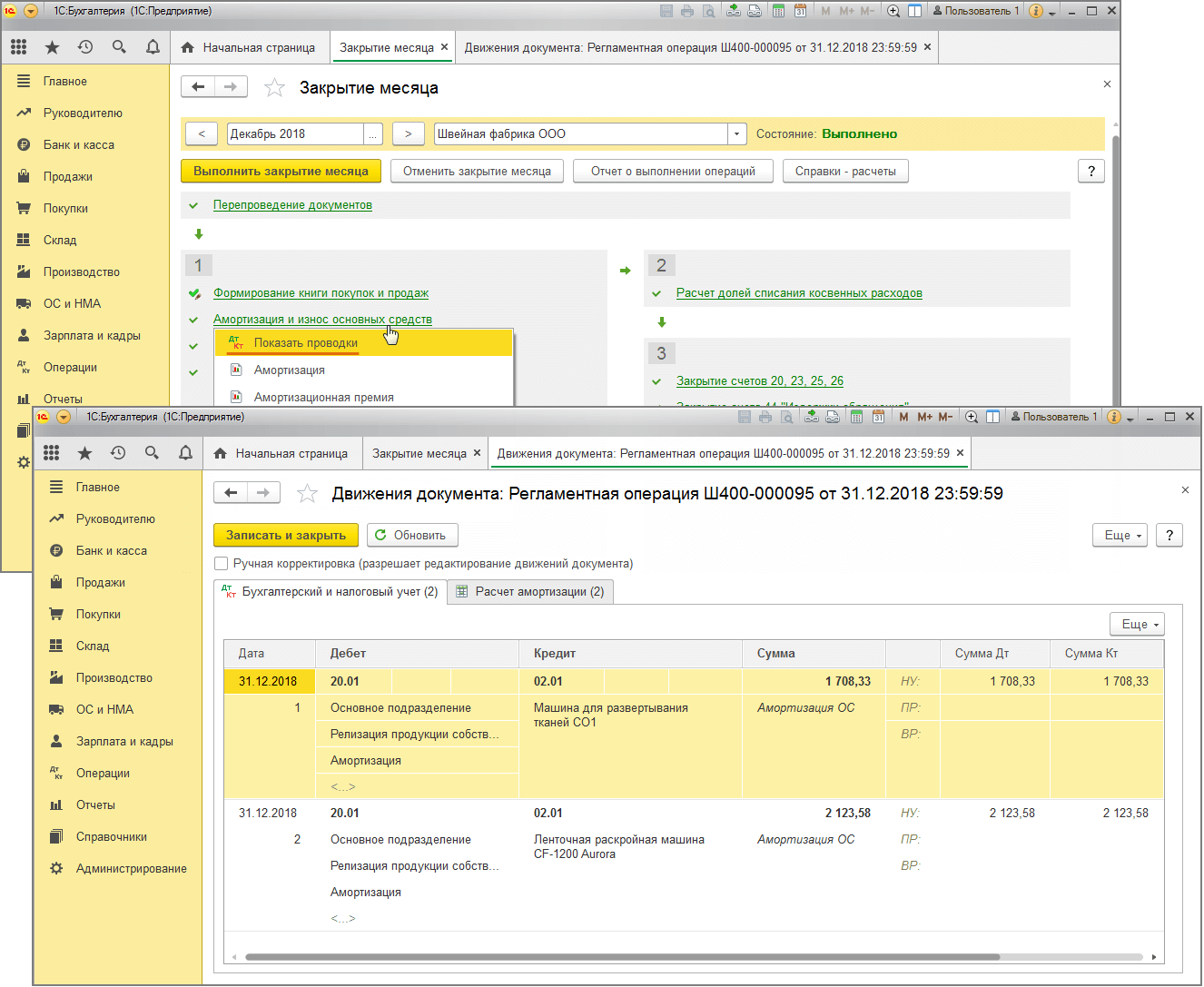

Шаг 4. Прекращение амортизации в НУ

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца. Убедитесь, что амортизация в НУ начислялась только в феврале (месяце перевода на консервацию ОС по нашему примеру).

В БУ затраты отразятся по новому способу — в Дт прочих расходов в марте.

Шаг 5. Контроль законсервированных ОС

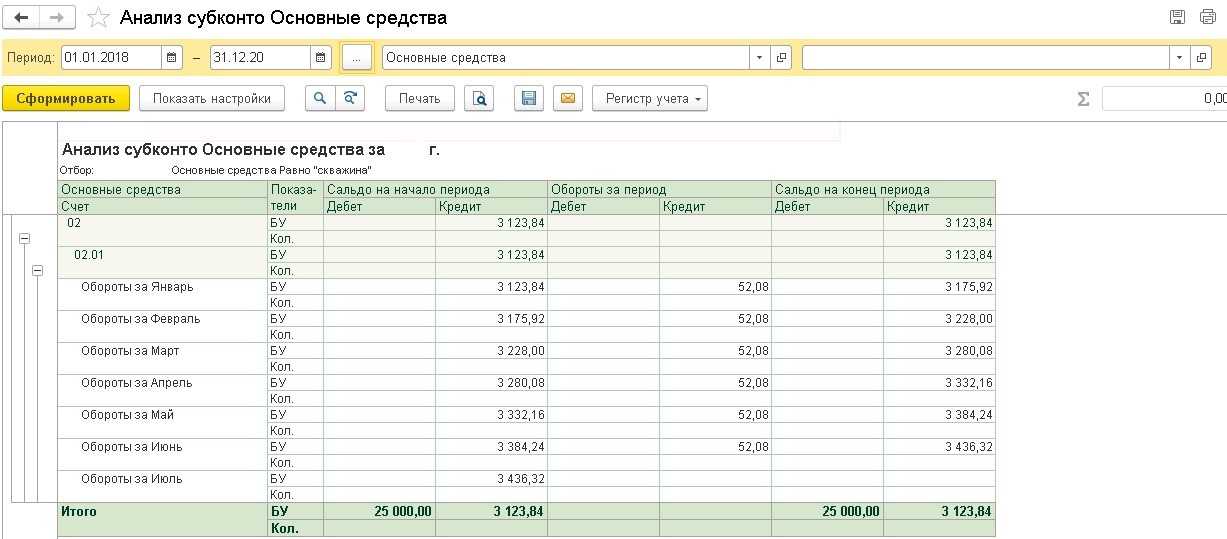

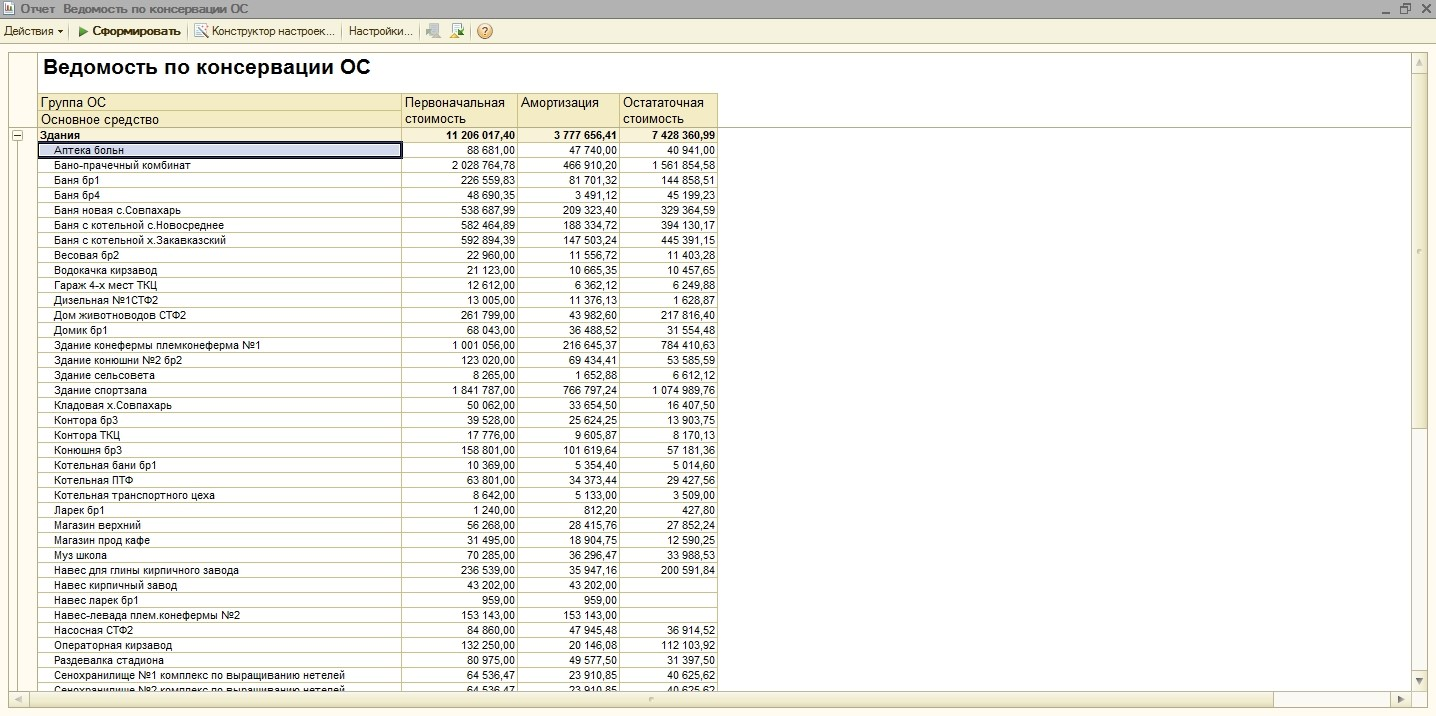

Для контроля законсервированных ОС и отражения информации о них в пояснительной записке к бухотчетности можно использовать Универсальный отчет (Отчеты – Универсальный отчет).

Сформируйте Универсальный отчет с названием, например, Последние события по ОС за период по регистру сведений События ОС. Выполните настройки, как на скрине выше.

Если в базе несколько организаций, установите отбор по кнопке Настройки.

Также можно скомпоновать информацию в более удобном виде:

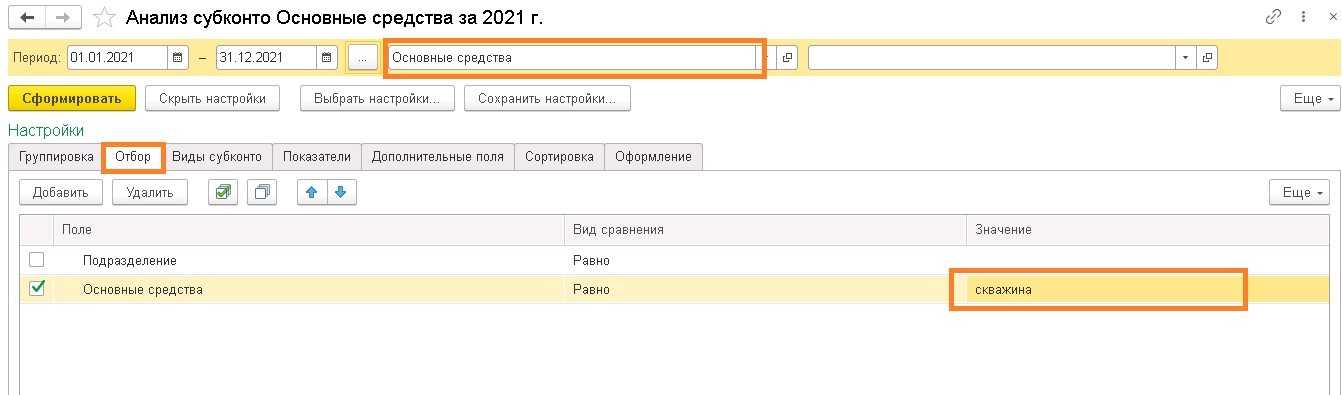

Далее перенесите такие ОС в отдельную папку в справочнике Основные средства. И контролируйте их стоимость с помощью стандартных отчетов по ОС. Например, ОСВ по счету 01, Анализ субконто Основные средства и т. д. После того как консервация закончится, перенесите эти ОС обратно в общую папку.

Вовлечение неиспользуемого имущества в оборот

Государство особенно строго относится к неиспользуемому имуществу, находящемуся в коммунальной собственности. Перечень его утверждается правительством, а далее вовлекается в хозяйственный оборот согласно соответствующему указу. Основные пути вовлечения:

- продажа на аукционе, где начальная цена будет базовой величиной, установленной законодательно;

- передача в бесплатное пользование индивидуальным предпринимателям или частным юрлицам;

- передача в безвозмездное пользование;

- иное использование, не противоречащее закону.

Безвозмездно, но не бесконтрольно

Передача ненужных государству объектов частным инвесторам происходит не просто так, а на основании конкретного инвестиционного проекта. Если предприниматель готов вложить деньги в неиспользуемый объект (чаще всего это недвижимость), этот процесс строго регламентируется и контролируется. Инвестор должен доказать, что данному объекту будет действительно дано целевое применение, предоставив проект (бизнес-план). В случае удачи получится обоюдная выгода:

- вместо пустующих зданий и сооружений появятся полезные функционирующие объекты;

- на них будут востребованы новые рабочие места, которые принесут доходы и предпринимателю, и в бюджет;

- при выполнении всех условий объект потом переходит в собственность вложившего в него средства инвестора.

Продажа с аукциона

Аукционные торги по неиспользуемому имуществу как средство вовлечения его в оборот применяются наиболее часто.

С предметами и оборудованием все ясно – они просто переходят в собственность нового владельца, который планирует их использовать. Если же продается недвижимость, то земельный участок, на котором она расположена, чаще всего отдается в аренду. О торгах заранее объявляется в СМИ, на специализированных площадках и изданиях, подаются заявки на участие, и аукцион проводится среди заявителей.

Если лот никто не приобрел, могут приниматься следующие меры:

- стоимость снижается на 20%;

- после вторых нерезультативных торгов – еще на 50%;

- максимальное понижение – до 80% от начальной цены.

Новый владелец должен внести деньги в установленный срок, иначе результаты торгов будут аннулированы.

Если объект совершенно нерентабелен

Если вновь ввести в оборот неиспользуемое имущество не представляется целесообразным, его следует утилизировать, чтобы хранение не занимало экономически неоправданные ресурсы.

Если ОС не требуется ни инвестору, ни собственнику, нужно освободить место для нового. В отношении недвижимости это означает снос.

Источник

Какие основные средства подлежат консервации?

Консервировать можно любой объект, который относится к ОС. То есть который зафиксирован на счете 01. Для указания предмета на этом счете должны быть соблюдены условия:

- ОС эксплуатируется в рамках производства, требуется или для работы компании, или для управления ей. К примеру, к ОС относится служебное авто, но не относится монумент из мрамора.

- Объект эксплуатируется больше года. То есть объекты краткосрочной эксплуатации (упаковка и прочее) не будут отнесены к ОС.

- Компания не планирует перепродавать предмет. К примеру, имущество, приобретенное для дальнейшей реализации, к основным средствам не относится.

- Предполагается, что объект принесет выгоду. К примеру, земельный участок компании используется для высаживания овощей с их дальнейшей продажей.

К ОС будут относиться здания, служебные транспортные средства, оборудование, оргтехника, природные ресурсы.

ВНИМАНИЕ! Природные ресурсы не консервируются, так как на них не начисляется амортизация. То есть утрачивается мотивация к проведению мероприятия

Учет и формирование отчетов

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что амортизация перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом. Стоимость расходов на консервацию и расконсервацию, а также содержание объектов, которые подверглись этой процедуре, необходимо учитывать по-разному, в зависимости от рода деятельности предприятия, объектов, а также сроков и причин проведения данной операции.

Стоит рассмотреть конкретный случай на примере предприятия, которое организовывает досуг в определенный сезон. Такими предприятиями могут быть летние кафе, аттракционы, прокат лодок или лыжные базы и так далее. Для таких предприятий операция по консервации ОС является частью деятельности или же технологией производства.

Необходимость в проведении данной операции и обратной процедуры необходимо заранее предусмотреть. Очевидным является тот факт, что проведение этих операций следует включить в стоимость товара или оказываемых услуг.

В случае, когда консервация происходит из-за того, что снижается объем производства или временно прекращается определенный вид деятельности на предприятии, данное событие можно рассматривать в рамках обычной деятельности, которая не будет связана с производством в целом. Расходы на проведение данных операций необходимо отобразить в бухгалтерском учете, впрочем, как и другие.

Также стоит отметить, что процесс консервации может произойти по причине возникновения чрезвычайной ситуации. К таким ситуациям можно отнести пожар или стихийное бедствие, которое вызвало сильные повреждения склада. Если рассматривать один из таких вариантов событий, то можно предположить, что предприятие не имеет средств для восстановления, однако в планах совершить это через год или два. Тогда консервация средств будет уместной и, пожалуй, единственным верным решением. В таком случае расходы на консервацию указываются как чрезвычайные.

После того как объекты будут расконсервированы, необходимо возобновить начисление амортизации. Для этого издается приказ руководителем, и амортизация начнет начисляться с нового месяца. Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Консервация основных средств: налоговый и бухгалтерский учет

В налоговом учете сезонно используемые основные средства не уменьшают стоимостной баланс всех четырех групп фиксированных активов, налоговые вычеты по амортизации предоставляются в полном объеме, несмотря на сезонный и непостоянный характер использования фиксированных активов в календарном году.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же.

Пятнадцатый видеоурок вводного курса по прикладному решению «1С:ERP Управление предприятием». Продолжаем рассматривать документооборот оптовой торговли. Тема на сегодня – Договоры …

Приостановление амортизации на срок консервации объекта ОС

Если объект ОС консервируется по решению руководства организации продолжительностью свыше трех месяцев, то амортизация такого ОС прекращается (на период консервации). Такое правило установлено в п. 3 ст. 256 Налогового кодекса Российской Федерации (НК РФ).

После расконсервации объекта ОС, амортизация продолжает начисляться до полного списания стоимости ОС на расходы (Письмо Минфина России от 18.08.2020 N 03-03-06/1/72415, Письмо Минфина России от 25.12.2019 N 03-03-06/1/101485).

Такое правило установлено для налогового учета.

До 2022 года в бухгалтерском учете правила амортизации были близки к налоговому учету.

В бухгалтерском учете с 2022 года амортизация по законсервированным объектам ОС продолжает начисляться (п. 30 ФСБУ 6/2020 «Основные средства»).

Таким образом, главная особенность налогового учета законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете — счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но его консервация не оформлена.

Следует отметить, что консервация, в общем случае, является правом, а не обязанностью организации. Так, рассматривая конкретное дело судьи отметили:

Правила учета консервации основных средств регулируются нормативными актами:

— Налоговый кодекс Российской Федерации (НК РФ);

— «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина России от 30 марта 2001 г. N 26н;

— Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) >

Для налога на прибыль организаций

«Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев» (п. 3 ст. 256 НК РФ);

«При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.» (п. 3 ст. 256 НК РФ)

«По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные основные средства были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).» (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

В бухгалтерском учете с 2022 года

(ФСБУ 6/2020 «Основные средства»)

Начисление амортизации по законсервированным ОС не приостанавливается независимо от срока консервации (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Необходимо проверять элементы амортизации и при необходимости их корректировать.

В бухгалтерском учете до 2022 года

ПБУ 6 (применяется до 2022 г.) устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

Образец акта о переводе на консервацию

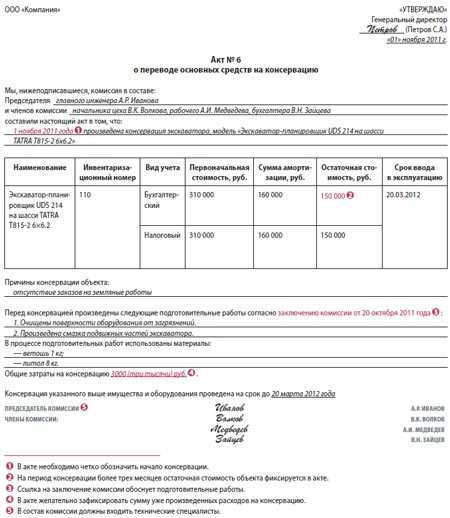

ООО «УТВЕРЖДАЮ» Генеральный директор Петров —— (Петров С.А.) «01» ноября 2011 г. ——————- Акт N 6 о переводе основных средств на консервацию Мы, нижеподписавшиеся, комиссия в составе: главного инженера А.Р. Иванова Председателя ————————————————————— начальника цеха В.К. Волкова, рабочего А.М. Медведева, и членов комиссии ——————————————————— бухгалтера В.Н. Зайцева ————————————————————————— составили настоящий акт в том, что: 1 ноября 2011 г. <1> произведена консервация экскаватора, модель ————————————————————————— «Экскаватор-планировщик UDS 214 на шасси TATRA T815-2 6×6.2» —————————————————————————

| Наименование | Инвентаризационный номер | Вид учета | Первоначальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. | Срок ввода в эксплуатацию |

| Экскаватор- планировщик UDS 214 на шасси TATRA Т815-2 6×6.2 | 110 | Бухгалтерский | 310 000 | 160 000 | 150 000 <2> | 20.03.2012 |

| Налоговый | 310 000 | 160 000 | 150 000 |

Причины консервации объекта: отсутствие заказов на земляные работы ————————————————————————— Перед консервацией произведены следующие подготовительные работы согласно заключению комиссии от 20 октября 2011 г. <3>: 1. Очищены поверхности оборудования от загрязнений. ————————————————————————— 2. Произведена смазка подвижных частей экскаватора. ————————————————————————— В процессе подготовительных работ использованы материалы: — ветошь — 1 кг; ————————————————————————— — литол 8 — кг. ————————————————————————— 3000 (три тысячи) руб. <4>. Общие затраты на консервацию ————————— Консервация указанного выше имущества и оборудования проведена на срок до 20 марта 2012 г. —————- Председатель комиссии <5> Иванов А.Р. Иванов Члены комиссии: Волков В.К. Волков Медведев А.И. Медведев Зайцев В.Н. Зайцев<1> В акте необходимо четко обозначить начало консервации. <2> На период консервации более трех месяцев остаточная стоимость объекта фиксируется в акте. <3> Ссылка на заключение комиссии обоснует подготовительные работы. <4> В акте желательно зафиксировать сумму уже произведенных расходов на консервацию. <5> В состав комиссии должны входить технические специалисты.

Рисунок Перечень объектов, переводимых на консервацию, определяют в ходе инвентаризации

Обычно компания переводит на консервацию группу объектов, которые задействованы в той или иной деятельности (например, производственную линию), а не отдельные основные средства. Чтобы определить конкретный перечень временно неиспользуемых активов, проводится инвентаризация.

В приказе о проведении инвентаризации должно содержаться прямое указание на то, какие группы объектов инвентаризируются, а также что инвентаризация проводится для передачи объектов на консервацию.

Если при переводе объектов на консервацию компании известны сроки, когда основные средства не будут использоваться, можно установить в учетной политике срок ревизии всего имущества на момент перевода объектов в разряд законсервированных.

Объекты, предназначенные для консервации, при проведении инвентаризации выделяются в отдельную группу. Для ее учета компания может использовать отдельный субсчет «Объекты, переведенные на консервацию» счета 01. В акте такие объекты перечисляются с указанием марки или модели, а также инвентарного номера.