- Ставки УСН в 2022 г.

- Общие сведения

- Появился перечень СИЗ и запрет на работу без них

- У налоговиков появились новые основания, признать декларацию непредставленной

- Другие изменения 2022 года для компании на УСН

- Законодательство по налогу на прибыль

- Изменения в форме декларации по налогу на прибыль

- Изменения базы налогообложения

- Налоговые каникулы до 2024 года

- Отсрочка по уплате налога для некоторых категорий бизнеса

- ИП

- 15. Страховые взносы ИП «за себя» повысились

- 16. Стоимость патентов выросла

- Заполнение документов по УСН в «1С:Бухгалтерия предприятия», ред. 3.0

- Пример 1. Учет ЗП в КУДиР.

- Пример 2. Расходы на покупку ОС в КУДиР.

- Пример 3. Вычет по УСН-налогу на страховые взносы по сотрудникам.

- Налоговые каникулы ИП в 2022 году

- Льготы по УСН при переходе с ЕНВД в 2021 году

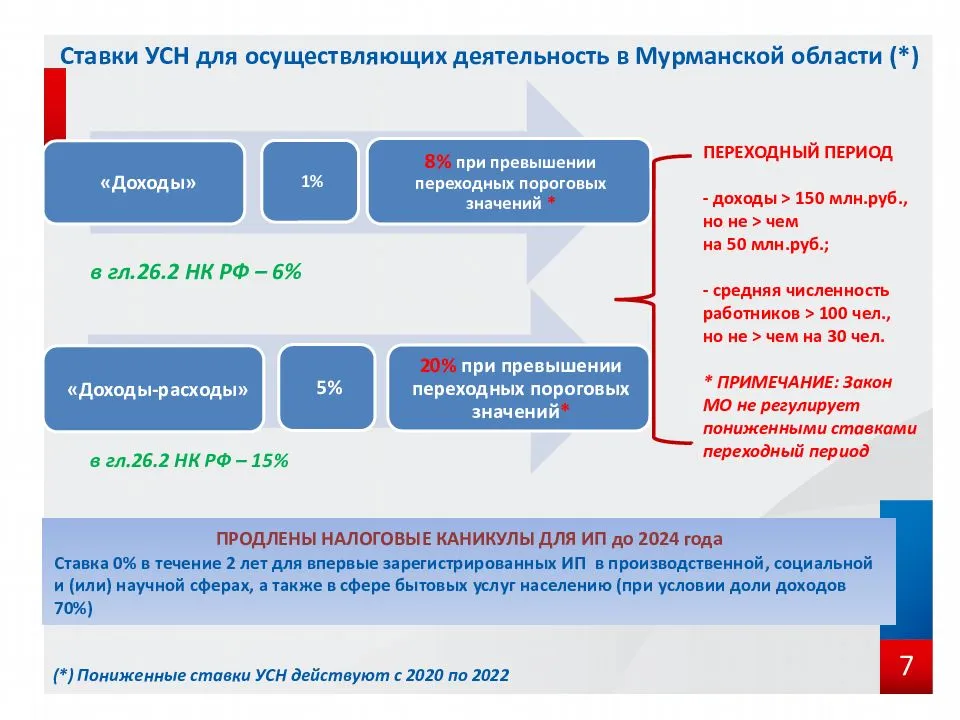

- Региональные ставки и льготы по УСН на 2022 год

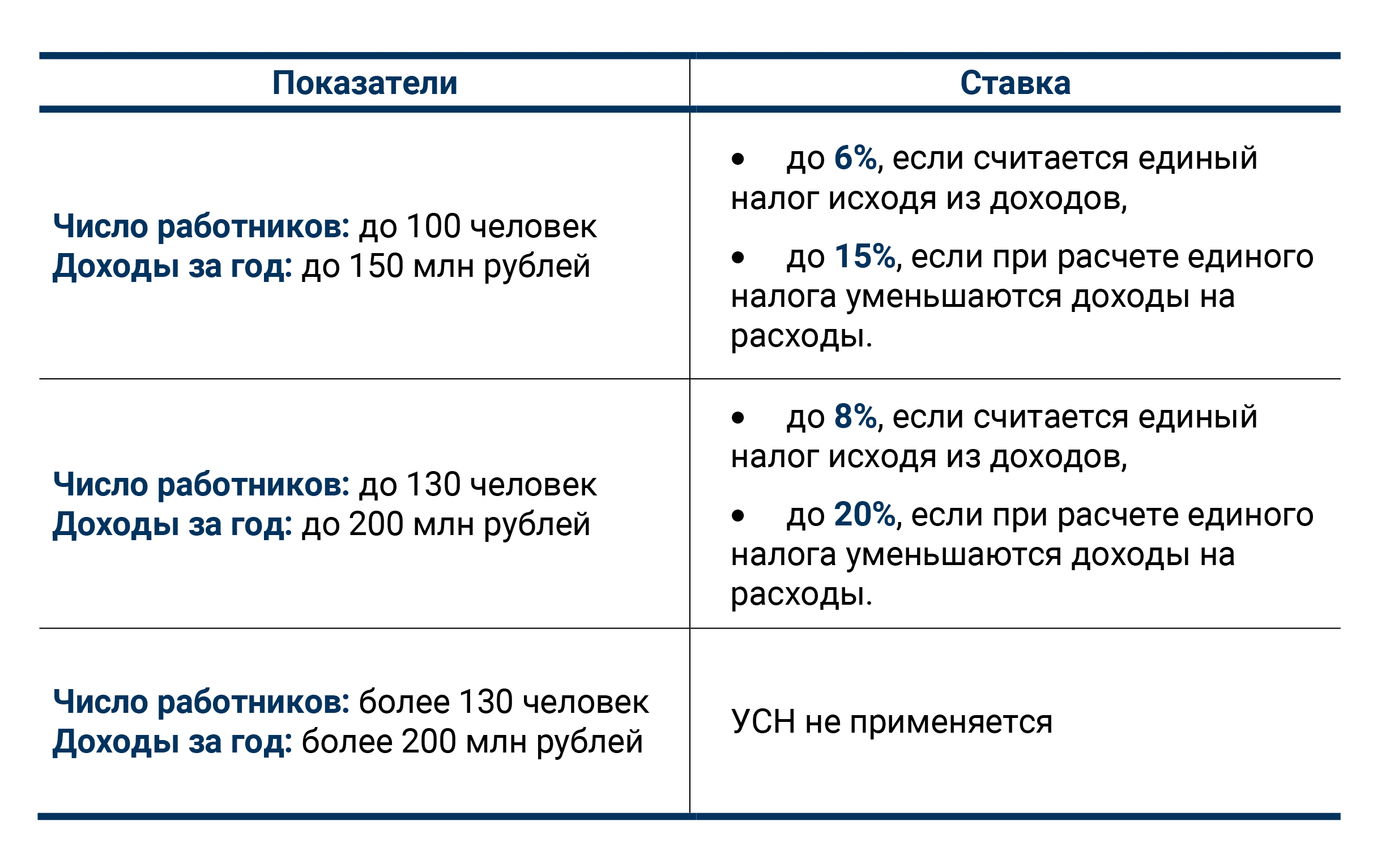

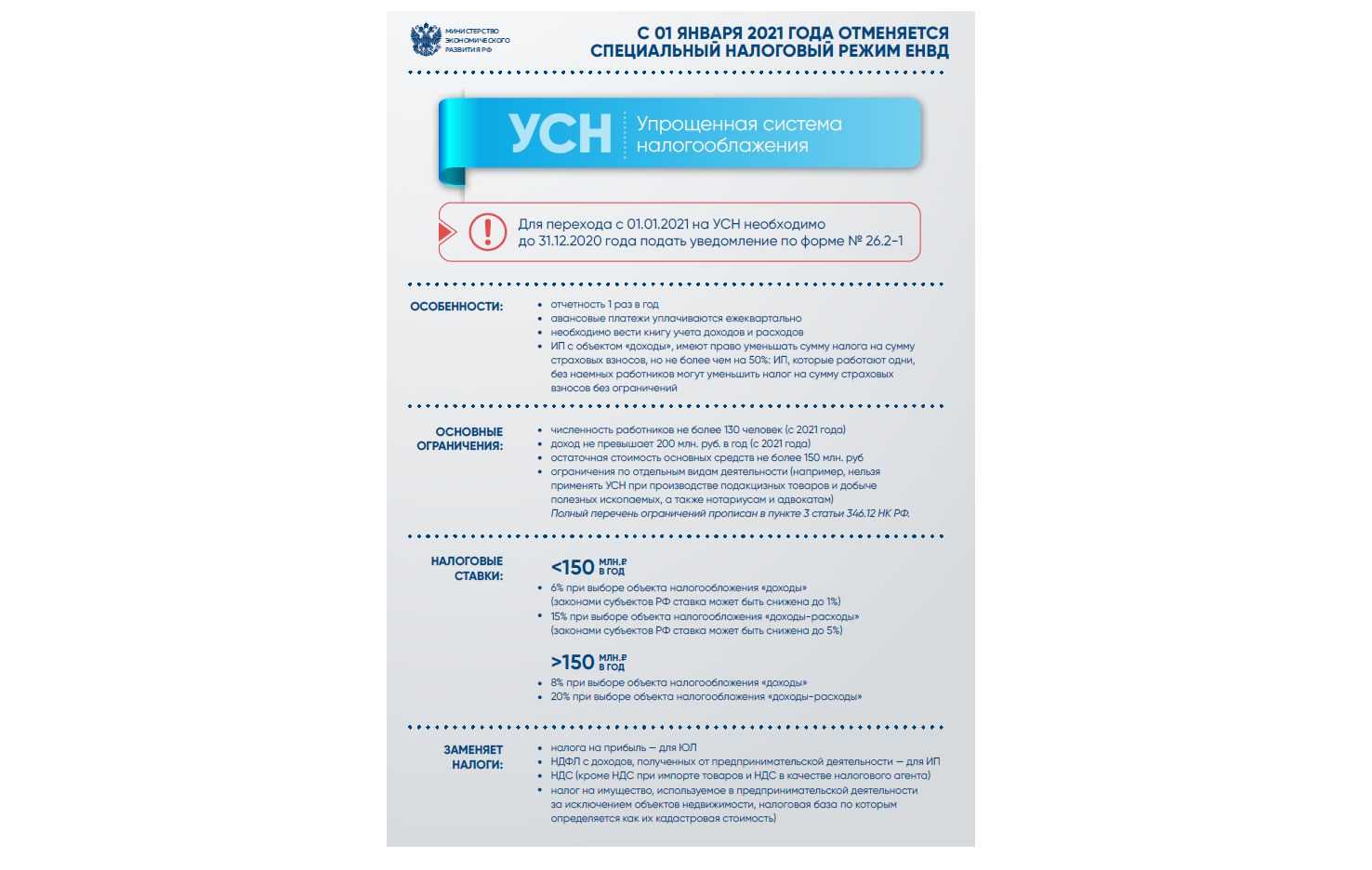

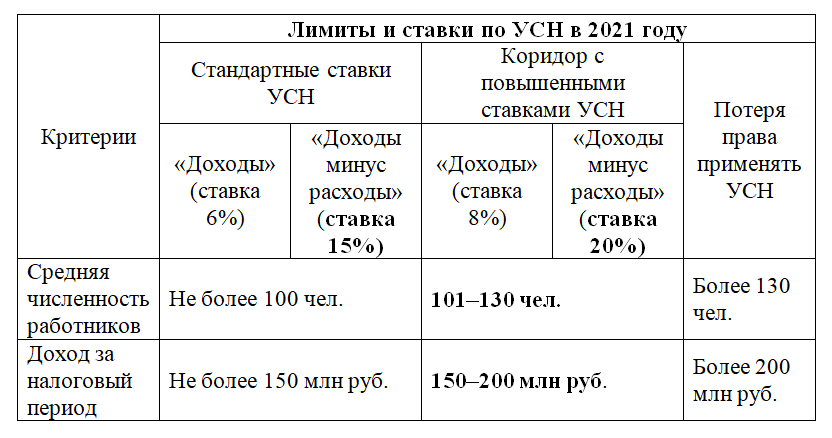

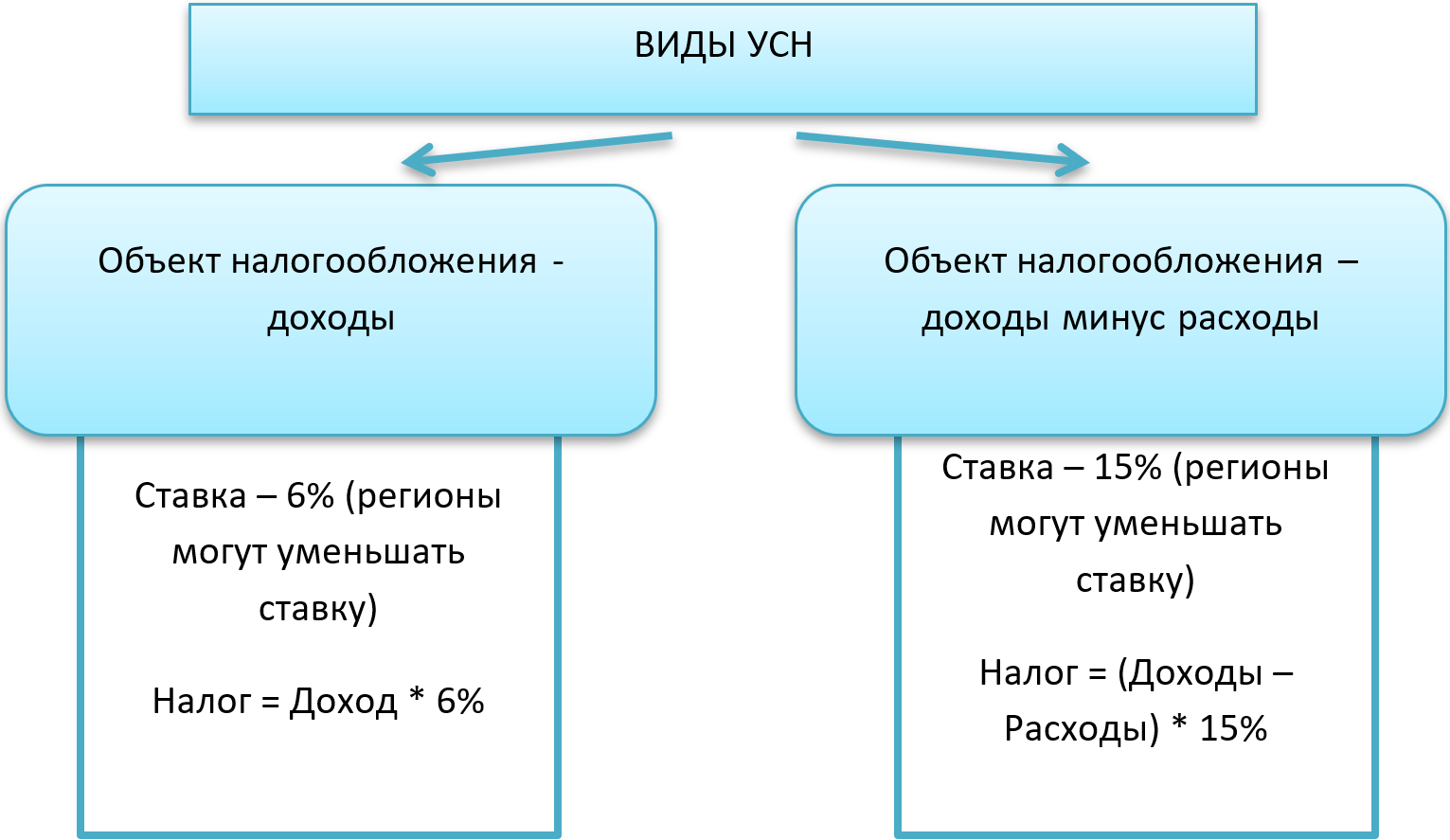

Ставки УСН в 2022 г.

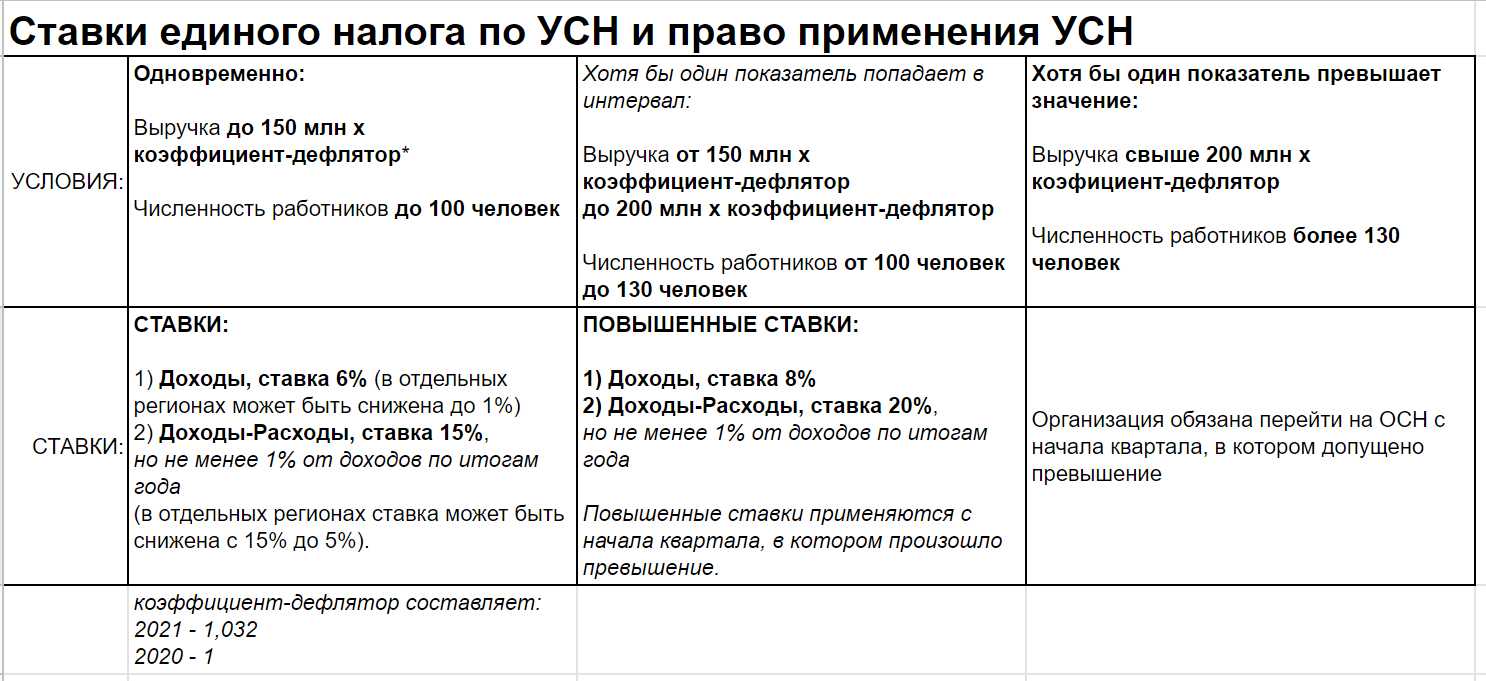

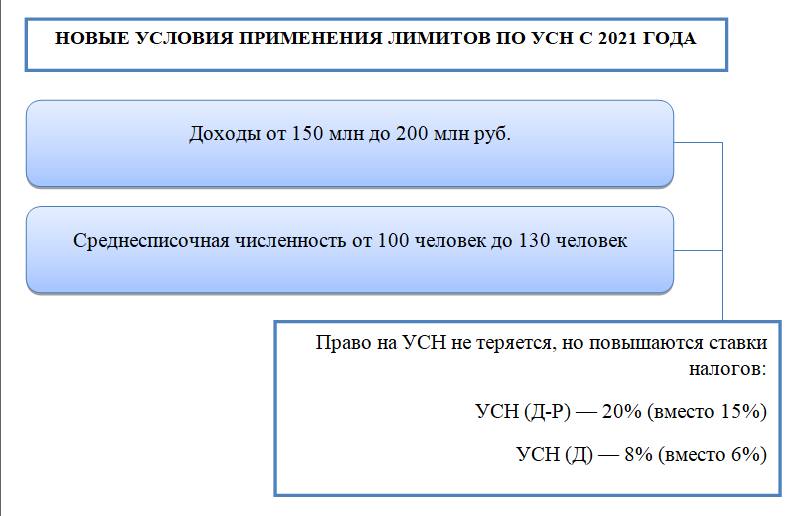

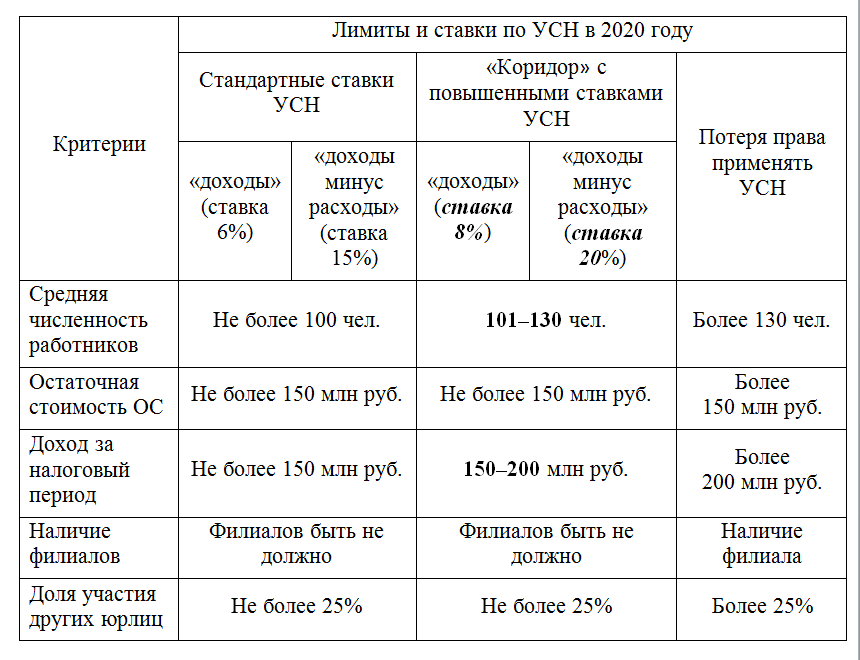

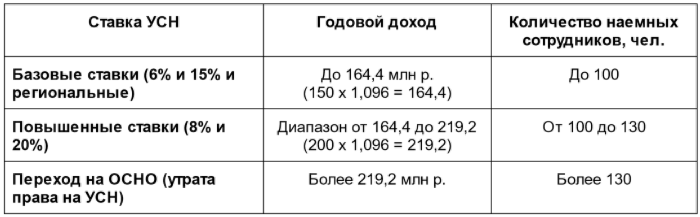

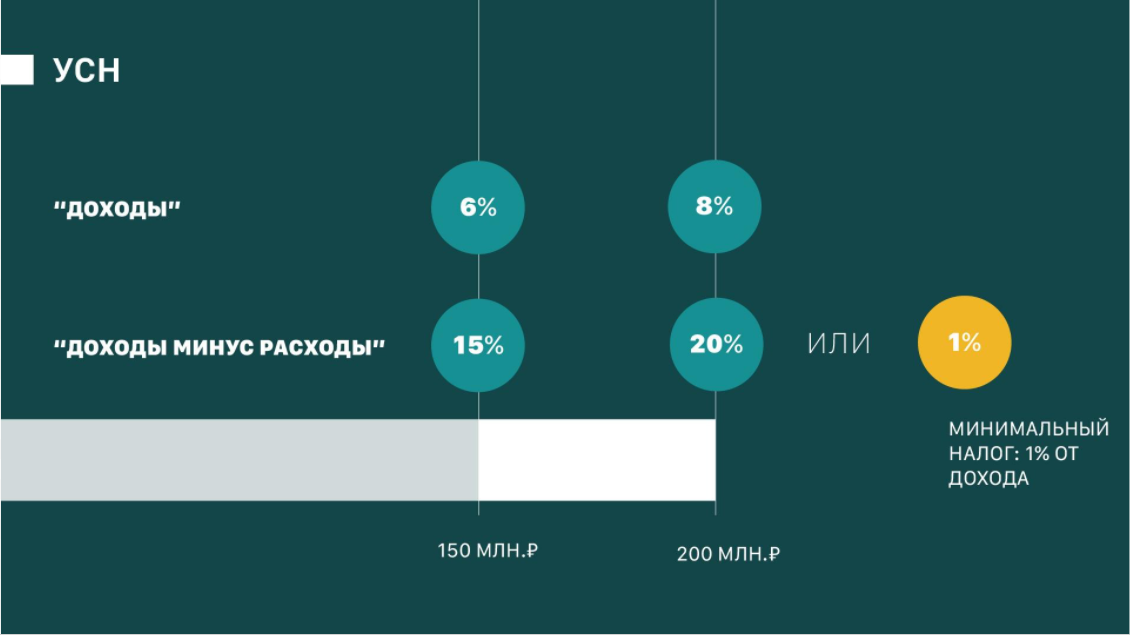

Обычные ставки. Для УСН «Доходы» действует ставка 6%, а для УСН «Доходы – расходы» – 15%. Обычную ставку в 2022 г. применяют, если средняя численность сотрудников не более 100 человек и доход не превысил 164 400 000 рублей.

Повышенные ставки. Для УСН «Доходы» ставка равна 8%, для УСН «Доходы – расходы» – 20%. Повышенные тарифы применяйте, если средняя численность сотрудников превысила 100 человек либо доход больше 164 400 000 рублей. По увеличенным ставкам считайте с момента превышения (квартал) лимитов.

Льготные ставки в регионах. Для УСН «Доходы» региональные власти могут снизить ставку до 1%, а для УСН «Доходы – расходы» – до 5%. Также региональные власти могут дифференцировать региональные ставки исходя из категории налогоплательщика.

Нулевые ставки от регионов. Налоговые каникулы продлили до 1 января 2025 г. Вновь зарегистрированные ИП, которые применяют УСН и ПСН и заняты в производственной, научной или социальной сферах, предоставляют услуги по временному проживанию, могут воспользоваться ставкой 0%, на основании Федерального закона от 26.03.2022 № 67.

Общие сведения

Рекомендации разработаны Институтом профессиональных бухгалтеров и аудиторов России. Специалистами рекомендовано три возможных способа организации упрощенного учета:

- полная форма

- сокращенная форма

- простая система введения бухучета.

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

К малым предприятиям относятся потребительские кооперативы, коммерческие организации (за исключением ГУП и МУП), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются следующие условия.

1. Средняя численность работников

За предшествующий календарный год средняя численность работников субъекта не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий (среди малых предприятий выделяются микропредприятия — до 15 человек).

2. Выручка от реализации товаров (работ, услуг)

Выручка субъекта от реализации без учета НДС за прошлый календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

По новым правилам, установленным Законом от 29 июня 2015 г. № 156-ФЗ, действующим с 30 июня, категория субъекта малого и среднего предпринимательства будет меняться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет (ранее – в течение двух лет).

3. Для организаций — доля участия в уставном капитале

С 30 июня 2015 года к субъектам малого и среднего предпринимательства относятся организации, в уставном капитале которых:

- доля участия государства, субъектов РФ, муниципальных образований, благотворительных и иных фондов, общественных и религиозных организаций не превышает 25 процентов;

- суммарная доля участия иностранных юридических лиц не превышает 49 процентов;

- суммарная доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышает 49 процентов.

Напомним, до 30 июня к субъектам малого и среднего предпринимательства относились организации, в уставном капитале которых:

- суммарная доля участия государства, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций, а также благотворительных и иных фондов не превышала 25 процентов;

- доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышала 25 процентов.

Выбранный способ организации бухгалтерского учета необходимо закрепить в учетной политике.

Для некоторых видов малых предприятий установлен запрет на упрощенный бухгалтерский учет (п.5 ст.6 Закона № 402-ФЗ). К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Появился перечень СИЗ и запрет на работу без них

Директор компании обязан отстранить от работы сотрудников, которые отказываются использовать выданные им СИЗ.

С 2022 года в ТК РФ появляется новая редакция статьи 221 ТК РФ, в которой приведен список изделий, относящихся к СИЗ. В него организации вправе добавить свои СИЗ, необходимые для безопасности работников в определенных условиях.

По статье 221 ТК РФ в перечень СИЗ теперь входит:

- специальная одежда и специальная обувь,

- дерматологические средства защиты,

- средства защиты органов дыхания, рук, головы, лица, органа слуха, глаз,

- средства защиты от падения с высоты,

- и другие средства индивидуальной защиты

У налоговиков появились новые основания, признать декларацию непредставленной

Налоговая будет жестче проверять подписантов налоговых деклараций и расчетов. С номинальным или «неживым» директором сдать отчетность будет сложно. Это касается абсолютно всех организаций, вне зависимости от режима налогообложения.

В 2021 году были внесены изменения в статьи 80 и 174 Налогового кодекса РФ.

Декларацию по УСН не примут, если:

- на дату подачи декларации в ИФНС, оно окажется подписанной умершим лицом по данным ЗАГС;

- декларация подписана дисквалифицированным лицом на основании вступившего в силу постановления о дисквалификации по делу об административном правонарушении и срок, на который установлена дисквалификация, не истек;

- на декларации стоит подпись лица, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений;

- декларация по УСН подписана неуполномоченным лицом;

- отчетность подана юрлицом, в отношении которого в ЕГРЮЛ внесена запись о прекращении существования юридического лица (путём реорганизации, ликвидации или исключения).

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Законодательство по налогу на прибыль

Изменения в форме декларации по налогу на прибыль

Из-за поправок, внесённых в главу 25 НК РФ, касающихся новой региональной ставки для лицензиаров, уточнения правил получения инвестиционного налогового вычета, расчёта налога, удерживаемого налоговым агентом с получателей дивидендов, и т.д., внесены изменения в форму декларации и порядок её заполнения.

Новая форма декларации содержится в приказе ФНС России от 05.10.2021 №ЕД-7-3/869@. Сдавать её нужно уже начиная с отчёта за 2021 год.

Подтверждение: Приказ ФНС России от 05.10.2021 №ЕД-7-3/869@.

Изменения базы налогообложения

Упрощение учёта расходов на санаторно-курортное лечение в РФ работников и членов их семей

Можно учитывать такие расходы даже в следующих случаях:

- договор заключен напрямую с санаторием, а не через туроператора или турагента;

- расходы понёс сам работник или члены его семьи, а работодатель затем их компенсирует полностью или частично.

Подтверждение: абзац 3 пункта 24.2 статьи 255 НК РФ

Уточнение правил амортизации имущества

Первоначальная стоимость ОС после достройки, реконструкции, модернизации, технического перевооружения, частичной ликвидации изменяется независимо от размера остаточной стоимости (пункт 2 статьи 257 НК РФ). В том числе когда ОС полностью самортизировано.

Если после реконструкции, модернизации или технического перевооружения срок полезного использования ОС не увеличился, то нужно применять норму амортизации, определённую по первоначально установленному сроку полезного использования этого ОС (абзац 3 пункта 1 статьи 258 НК РФ).

При применении линейного метода в установленных случаях начисление амортизации прекращается независимо от окончания срока полезного использования амортизируемого имущества (пункт 5 статьи 259.1 НК РФ).

Уточнение правил формирования расходов на НИОКР

В отдельный вид расходов на НИОКР выделены расходы на приобретение прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по:

- договору об отчуждении исключительных прав;

- лицензионному договору.

Приобретенные права должны использоваться исключительно для НИОКР.

Подтверждение: подпункт 3.2 пункта 2 статьи 262 НК РФ.

Уточнение перечня социально ориентированных НКО, стоимость безвозмездно переданного имущества которым можно учесть в составе налоговых расходов

В состав внереализационных расходов при расчёте налога на прибыль в пределах установленных норм можно включить расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного СОНКО, единый реестр которых ведёт Минэкономразвития России (подпункт 19.6 пункта 1 статьи 265 НК РФ.

Подтверждение: письмо Минфина России от 05.07.2021 № 03-03-05/53174.

Дополнение перечня расходов, не учитываемых при расчёте налога на прибыль

В налоговых расходах нельзя учесть платежи по возмещению ущерба, перечисляемые в бюджет (в государственные внебюджетные фонды) (пункт 2 статьи 270 НК РФ).

Корректировка порядка расчёта налога на прибыль налоговым агентом при выплате дивидендов российским организациям

При расчёте налога на прибыль с дивидендов российским организациям в показателе Д2 (дивиденды, полученные от других организаций) не учитываются дивиденды, к которым по международному договору РФ применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 НК РФ (13 процентов) (абзац 7 пункта 5 статьи 275 НК РФ).

Это правило применяется к доходам, получаемым налогоплательщиком начиная с 2021 года (часть 4 статьи 4 Федерального закона от 17.02.2021№ 8-ФЗ).

Продление срока действия ограничения по переносу на будущее убытков прошлых лет

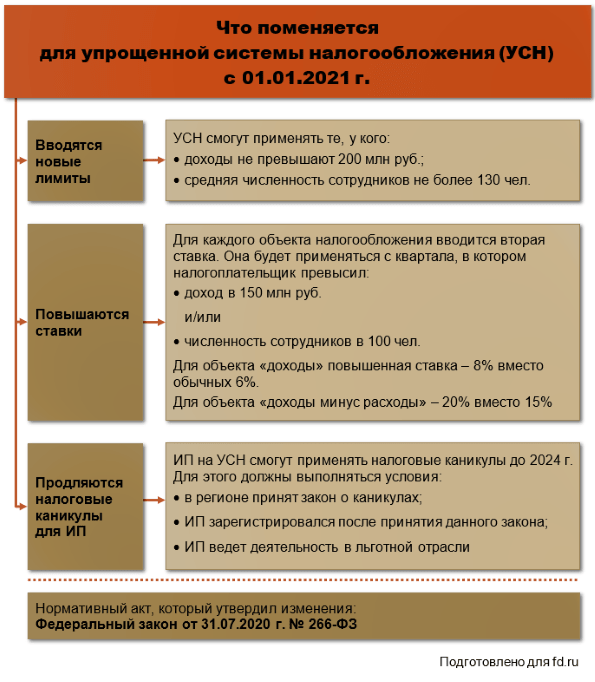

Налоговые каникулы до 2024 года

2020 год был последним, когда можно было применять налоговые каникулы вновь зарегистрированным ИП на УСН и патентной системе, но законом от 31 июля 2020 года № 266-ФЗ их продлили до конца 2023 года.

Суть в том, что предприниматели, которые впервые зарегистрировали ИП, выбрали УСН или патент, и ведут деятельность в производственной, научной, социальной отраслях, либо оказывают бытовые или гостиничные услуги, могут первые два года не платить налог с доходов.

Для этого должны быть выполнены следующие условия:

- В субъекте РФ, где зарегистрирован предприниматель, приняли закон о каникулах. Причем в этом законе могут быть ограничения по видам деятельности, доходам и числу сотрудников.

- ИП зарегистрировался впервые в жизни или впервые после того, как в его регионе приняли закон о каникулах. Доход от деятельности, подпадающей под каникулы, должен быть не меньше 70% от общей суммы доходов. То есть другими видами деятельности заниматься можно, но доход от них не должен превышать 30%.

Если все условия соблюдены, ИП не платит налог первые два года после регистрации. Первый год — это год, в котором ИП зарегистрировался. Нужно будет сдать декларацию, указать в ней доходы, нулевую ставку налога и нулевую сумму налога. Предупреждать налоговиков, что вы будете применять каникулы, и спрашивать у них разрешения не нужно. Но внимательно изучите местное законодательство, чтобы убедиться, что вы имеете право на каникулы.

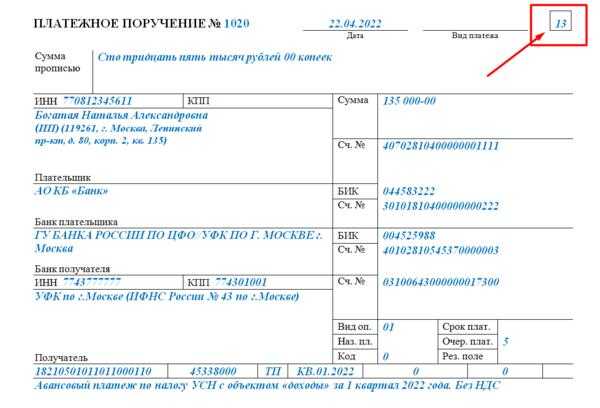

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Подробно о продлении сроков мы рассказывали в предыдущем материале «Отсрочка уплаты налога по УСН в 2022: кто может ею воспользоваться и на какой срок».

ИП

15. Страховые взносы ИП «за себя» повысились

Было: всего – 40 874 р. (минимальный взнос)

-

ОПС — 32 448 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 259 584 р.)

-

ОМС — 8 426 р.

Стало с 01.01.2022: всего – 43 211 р. (минимальный взнос)

-

ОПС — 34 445 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 275 560 р.)

-

ОМС — 8 766 р.

16. Стоимость патентов выросла

Повышение прошло по всей России, по многим регионам — вдвое. Чтобы узнать точную стоимость патента, нужно найти ваш местный закон или посчитать на сайте patent.nalog.ru.

Внимание:

Предприниматели говорят, что в калькуляторе на сайте ФНС еще не все региональные изменения учтены. Будьте осторожны.

Для примера — некоторые виды деятельности по Москве:

|

Номер строки в новом законе и вид деятельности |

База для исчисления стоимости патента, руб. | ||

|---|---|---|---|

| 2022 год | 2021 год | ||

| 3. | Парикмахерские и косметические услуги | 1 980 000 | 990 000 |

| 16. | Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых | 660 000 | 330 000 |

| 30. | Проведение занятий по физической культуре и спорту | 660 000 | 330 000 |

| 62. | Деятельность по письменному и устному переводу | 660 000 | 330 000 |

| 66. | Разработка компьютерного ПО, в том числе системного ПО, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию | 10 000 000 | 5 000 000 |

Хватит переживать, что законы опять поменялись, а вы этого не учли! Развивайте бизнес, а налогами и отчетностью вашего ИП займется бухгалтер Профдело.

Узнать об услуге

Заполнение документов по УСН в «1С:Бухгалтерия предприятия», ред. 3.0

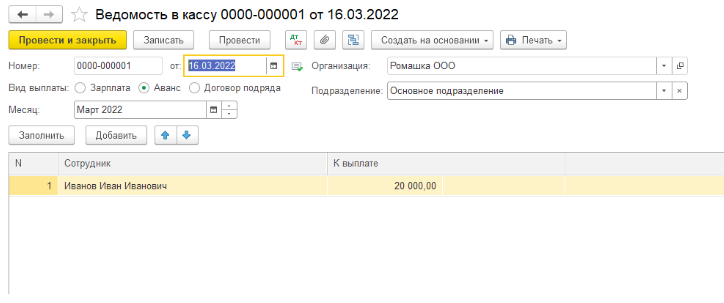

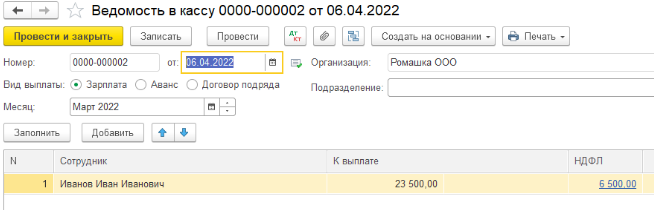

Пример 1. Учет ЗП в КУДиР.

При выплате аванса сотруднику формируйте ведомость и проводите оплату этой ведомости.

При выдаче наличных программа сформирует запись по регистру, в которой будет прописано, что наш аванс в размере 20 000 рублей попал в графу «Расходы всего» в «КУДиР» УСН. Правда, пока на этом шаге аванс не учитывается в расходах при расчете налога.

-

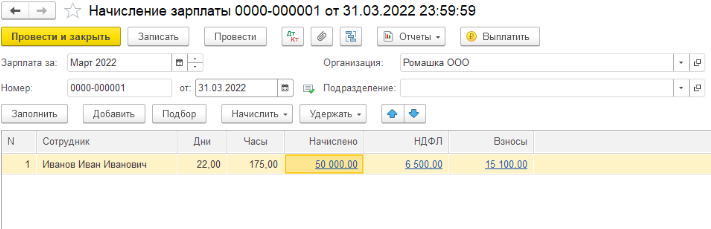

В конце месяца сформируйте начисление по зарплате – тогда наш аванс попадет в налоговые расходы, которые учитываются при формировании налоговой базы. Это мы можем просмотреть в движении документа.

-

Сформируйте выплаты по зарплате. Нужные документы: ведомость и оплата по ведомости.

Если мы перейдем в движение документа, то увидим, что вся остальная часть оплаты труда, за исключением аванса, попала в расходы, которые учитываются в исчислении налоговой базы.

Пример 2. Расходы на покупку ОС в КУДиР.

К налоговому учету принимайте ОС, которое купили, ввели в эксплуатацию и оплатили (ст. 346.16 НК РФ).

Для начала сформируйте документ по покупке ОС. Например, «Поступление основных средств» из раздела «ОС и НМА». Или «Поступление оборудования». Позже оборудование введите в эксплуатацию документом «Принятие к учету».

Оплата у нас была позже, чем поступление, поэтому проследите, чтобы в оплату подтянулось нужное нам поступление ОС. Это мы можем увидеть в движении документа. Если в документе оплаты программа не увидит наше поступление ОС, то объект как будто не будет оплачен.

В документе оплаты сформируется регистр, где справочно фигурирует сумма основного средства. Чтобы расход учитывался при исчислении налоговой базы, закройте месяц. Программа сформирует регламентную операцию «Признание расходов на приобретение ОС при УСН» (Рис. 12). Именно с помощью этой операции расход попадет в КУДиР как расход, учитываемый при исчислении налоговой базы, но не полностью всей суммой, а с распределением на весь год.

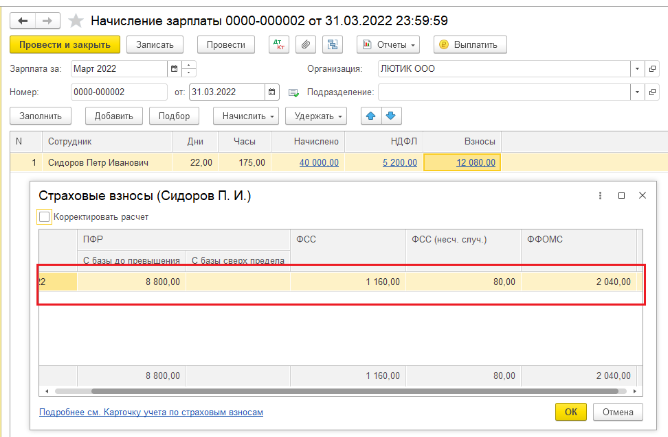

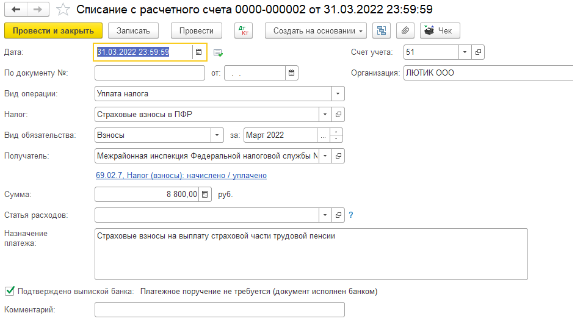

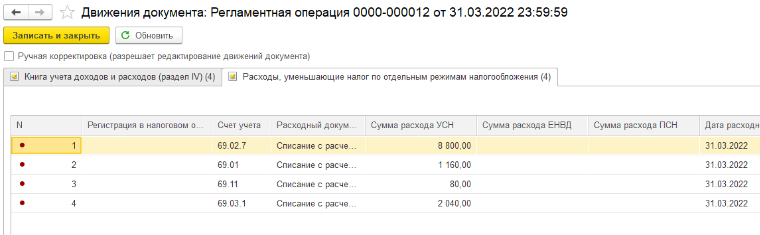

Пример 3. Вычет по УСН-налогу на страховые взносы по сотрудникам.

-

Должно быть начисление зарплаты, где будут рассчитываться страховые взносы (Рис. 13).

-

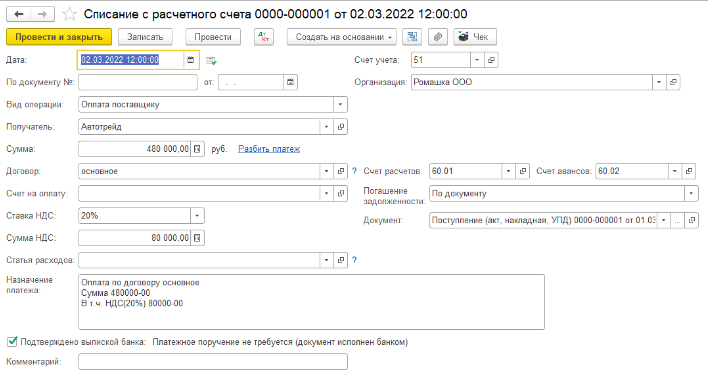

Перечислите страховые взносы в ИФНС документом «Списание с расчетного счета».

-

Закройте месяц, потому что в закрытии месяца есть регламентная операция по уменьшению налога УСН – «Расчет расходов, уменьшающих налог УСН». При выполненной операции программа сформирует необходимые регистры по уменьшению налога по УСН с объектом доходы.

Налоговые каникулы ИП в 2022 году

Заявление о смене налогового режима подается до 31 декабря года, предшествующего году перехода на упрощенку.

Чтобы перейти на УСН с 2022 года нужно уведомить ФНС не позднее 31 декабря 2021 года. В 2021 году 31 декабря выпало на выходной день. Но, переносить срок подачи заявления не стоит. Во избежание проблем подайте заявление заранее.

На 2022 год запланирован запуск пилотного проекта, предусматривающего плавную смену налоговых режимов для организаций общественного питания. Речь идет о слете с упрощенки на ОСНО при превышении предельных ограничений по численности сотрудников и объему выручки.

Компании, которые примут участие в пилотном проекте, получат право не платить НДС, если их объем годовой выручки не превысит 2 миллиарда рублей.

Кроме того, для этих фирм сохранится возможность применять пониженные тарифы страховых взносов в размере 15% даже в том случае, если численность сотрудников вырастет до 1500 человек. Напомним, в настоящее время порог составляет всего 250 человек.

Еще в 2020 году официально были установлены нерабочие дни с сохранением зарплаты. И, если всем компаниям сразу разрешили списывать расходы на оплату труда в нерабочие дни при исчислении налоговой базы по прибыли, по УСН компаниям развернулась дискуссия. Которая как обычно упиралась в закрытый перечень статьи 346.16 НК РФ.

В течение 2021 года все прояснилось. Минфин дал необходимые разъяснения в середине 2021 года в письме от 16.06.2021 № 03-11-06/2/47346.

Расходы на зарплату сотрудников за нерабочие дни можно учесть в составе УСН-расходов.

Фиксированные суммы взносов ИП не привязаны к объему его личного дохода. С дохода от предпринимательской деятельности свыше 300 тыс. рублей, дополнительно в бюджет уплачивается 1% от превышения.

Страховые взносы ИП на УСН за самого себя за 2022 год составляют:

- на пенсионное страхование ИП 34 445 руб. + 1% с доходов, превышающих 300 000 руб.

- на медицинское страхование ИП 8 766 руб.

ИП на УСН «доходы» может учесть суммы уплаченного страхового взноса за себя и работников в качестве налогового вычета. Размер вычета составляет 100% от налога УСН для ИП без работников, и не более 50% от налога УСН для ИП с наемным персоналом.

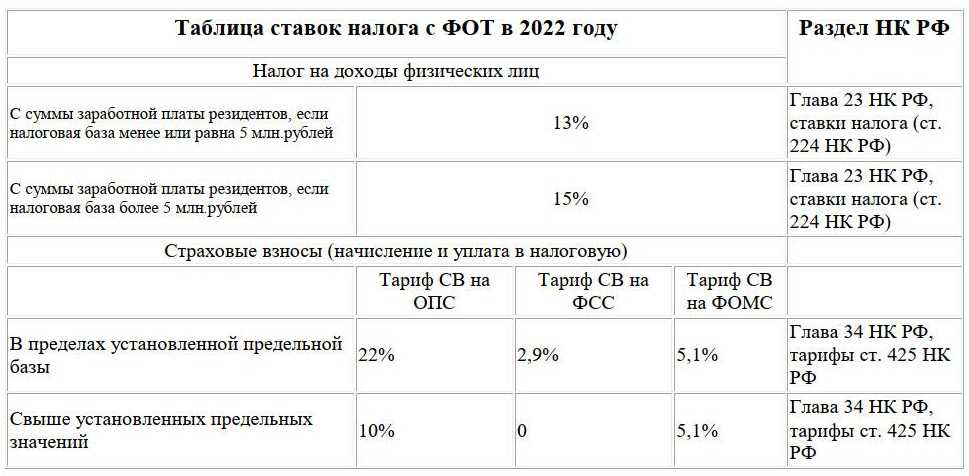

С1 января 2022 года предельной величины базы для исчисления страховых взносов, предельные базы для исчисления страховых взносов в 2022 году индексируются:

- на ОСС на случай ВНиМ – в 1,069 раза;

- на ОПС – в 1,069 раза.

Таким образом, с 2022 года предельная база на ОСС на случай ВНиМ составит 1 032 000 рублей, а по взносам на ОПС 1 565 000 рублей.

|

Предельные базы для уплаты страховых взносов 2021 — 2022 гг. |

||

|

2021 год |

2022 год |

|

|

Предельная база для исчисления страховых взносов на обязательное социальное страхование на ВНиМ, руб. |

966 000 рублей |

1 032 000 рублей |

|

Предельная база для исчисления страховых взносов на обязательное пенсионное страхование, руб. |

1 465 000 рублей |

1 565 000 рублей |

|

Документ |

Постановление Правительства РФ от 26 ноября 2020 года № 1935 |

Постановление Правительства РФ от 16.11.2021 № 1951 |

В соответствии с новой статьей 15.2, которой дополнили закон № 255-ФЗ с 1 января 2022 года, за недостоверность сведений, переданные в ФСС организации грозит штраф от 1000 до 5000 руб.

За нарушение сроков передачи в ФСС информации, необходимой для назначения выплат по больничному штраф составит 5000 руб.

Отказ представить документы и сведения, необходимые для назначения и выплаты пособий — 200 руб. за каждый несданный документ.

Передача недостоверных сведений и документов, либо их сокрытие, повлекшее излишнюю выплату пособия, — 20% излишне понесенных фондом расходов (не более 5 000 руб. и не менее 1 000 руб.);

Почти во всех регионах впервые зарегистрированные ИП могут не платить налоги в течение двух лет после регистрации. Льгота действует до конца 2023 года.

Воспользоваться налоговыми каникулами можно, если ИП:

- Работает на упрощённой или патентной системе налогообложения.

- Ведёт деятельность, которая в его регионе подпадает под льготу, например, занимается производством, наукой, социальной деятельностью, оказывает гостиничные или бытовые услуги населению. Точный перечень устанавливают местные власти.

- Получает не менее 70 % доходов от льготного вида деятельности.

- Впервые зарегистрировался после того, как ввели местный закон о налоговых каникулах.

Запутались в указах и постановлениях?

За 20 минут найдём отсрочки и послабления.

Льготы по УСН при переходе с ЕНВД в 2021 году

- Основной вид деятельности должен попадать под определенный перечень кодов ОКВЭД

- Доход от осуществления деятельности по УСН составляет не менее 70% в общем объеме полученных доходов.

Для уже существующих компаний (зарегистрированных больше месяца) для перехода на УСН со следующего года нужно подать уведомление о переходе не позднее 31 декабря текущего года.

Подать нужно следующие документы.

- Уведомление о переходе на УСН в 2-х экземплярах.

- Копию формы 1 — Отчета о прибылях и убытках, удостоверенную подписью и печатью руководителя

- Копию формы 2 — Баланса, удостоверенную подписью и печатью руководителя

Уведомление подается в обслуживающую налоговую.

Обязательно! Сохранить второй экземпляр Уведомления о переходе на УСН с проставленной отметкой о приёме от налогового инспектора.

Так как налоговая никак не уведомляет о переходе на УСН, фактом перехода является момент подачи вами уведомления в налоговый орган

Поэтому важно сохранить Уведомление о отметкой о приеме

Также рекомендуем отправить запрос с уточнением системы налогообложения через неделю после отправки уведомления о переходе на УСН. Ответа налоговой службы будет являться подтверждением перехода на УСН.

Это может пригодится для контрагентов. Так как никакого иного официального документа налоговая не выдает.

Калужская область

Закон Калужской области от 09.04.2020 № 581-ОЗ

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Камчатский край

Закон Камчатского края от 27.04.2020 № 445

Для всех «Доходы» — 3%, «Доходы минус расходы» — 7,5%.

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Снижение потеницально возможного дохода для некоторых видов деятельности

Республика Карелия

Закон Республики Карелия от 21.04.2020 № 2473-ЗРК

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Для пострадавших потенциально возможный доход снизили в 2 раза

Кемеровская область

Закон Кемеровской области — Кузбасса от 09.04.2020 № 44-ОЗ

Для пострадавших

«Доходы минус расходы» — 5%

Республика Крым

Закон Республики Крым от 17.04.2020 № 66-ЗРК/2020

Для пострадавших «Доходы» — 2%, «Доходы минус расходы» — 5%

Для пострадавших уменьшение потенциально возможного дохода в 2 раза (коэффициент 0,5)

Курская область

Закон Курской области от 14.04.2020 № 25-ЗКО

Для пострадавших

«Доходы минус расходы» — 5%

Ленинградская область

Закон Ленинградской области от 16.04.2020 № 46-оз

Для пострадавших «Доходы» — 1%

Мурманская область

Закон Мурманской области от 17.04.2020 № 2478-01-ЗМО

Для всех «Доходы» — 1%, «Доходы минус расходы» — 5%.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Новгородская область

Областной закон Новгородской области от 24.04.2020 № 555-ОЗ

Областной закон Новгородской области от 24.04.2020 № 552-ОЗ

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Для всех уменьшение потенциального возможного дохода в 2 раза (коэффициент 0,5)

Оренбургская область

Закон Оренбургской области от 20.04.2020 № 2189/585-VI-ОЗ

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Пермский край

Закон Пермского края от 30.03.2020 № 527-ПК

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Приморский край

Закон Приморского края от 22.04.2020 № 785-КЗ

Закон Приморского края от 08.04.2020 № 778-КЗ

Для всех «Доходы» — 3%.

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Псковская область

Закон Псковской области от 10.04.2020 № 2062-ОЗ

Закон Псковской области от 10.04.2020 № 2061-ОЗ

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%

Для пострадавших снижение потенциально возможного дохода на 90%

Ростовская область

Областной закон Ростовской области от 24.04.2020 № 313-ЗС

Для пострадавших УСН Доходы — 1%, УСН Доходы минус расходы — 5%

Для всех снижение потенциально возможного дохода в 2 раза

Региональные ставки и льготы по УСН на 2022 год

Власти субъектов РФ вправе снижать налоговые ставки по УСН. Для объекта обложения «доходы» ставку могут понизить до 1 %, а в Крыму и Севастополе – вплоть до нуля.

На объекте «доходы минус расходы» снижать ставку упрощенного налога разрешено до 5 процентов, а в Крыму и Севастополе – до 3%. Например, для объекта «дохода» ставка УСН 2022 года в Москве составляет 10 %, Санкт-Петербурге – 7 %.

Во многих субъектах России действуют налоговые каникулы для ИП на УСН до 2024 года и освобождены от налога вновь зарегистрированные предприниматели, работающие в определенных сферах деятельности. Уточняйте по своему региональному законодательству.

Право на нулевую ставку налога на УСН в 2022 году есть у предпринимателей в производственной, социальной, научной сфере, сфере бытовых услуг населению, а также при сдаче внаем помещения для временного проживания. Доходы от льготного вида предпринимательства должны составлять не менее 70 процентов всех доходов ИП.