- Управленческий учет на предприятии: примеры, таблицы Еxcel

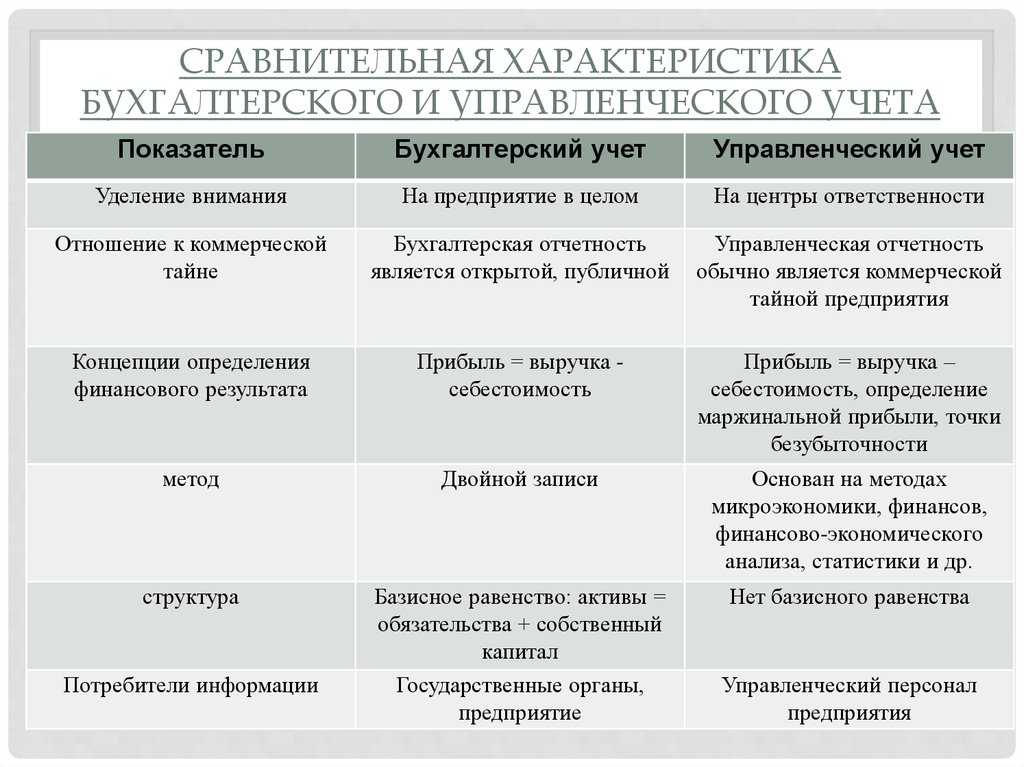

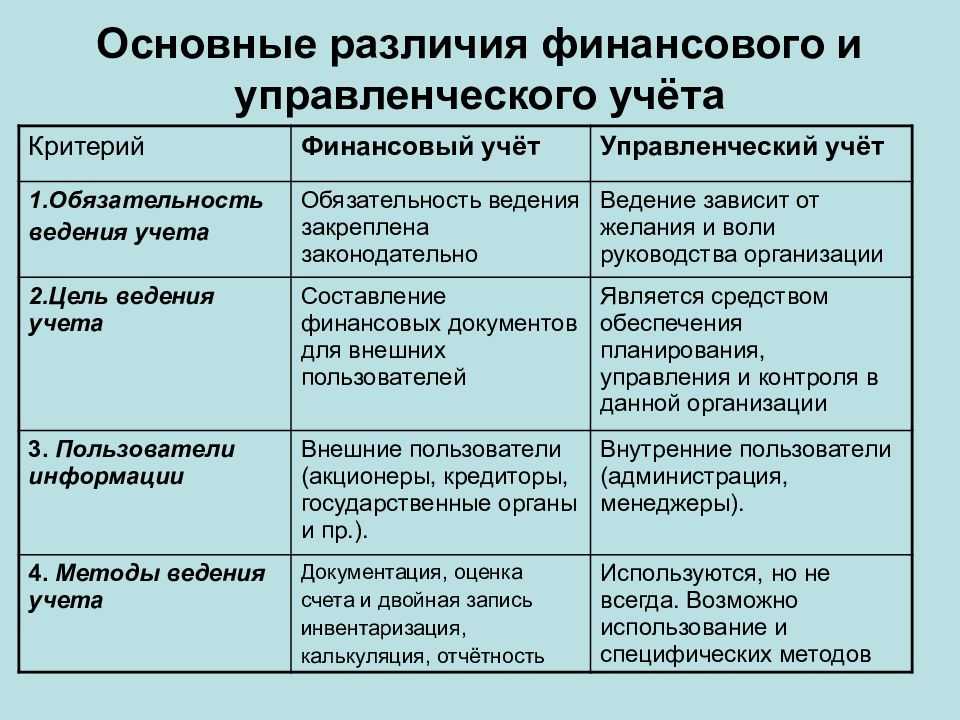

- Сравнение управленческого и финансового учета

- Особенности управленческого, бухгалтерского и финансового учетов

- Польза от МСФО

- Какие задачи выполняет управленка

- Чем управленческий учет отличается от бухгалтерского

- Предмет, метод, задачи и объекты учета управленческого учета

- Принципы управленческого учёта

- Сроки сдачи отчетности

- Управленческий учет: понятия, цели и задачи

- В чём особенности управленческого учёта

- «Бескомпьютерная» автоматизация Промо

- Бухгалтерский учёт: сравнение двух систем

- Основные отличия БУ от УУ

Управленческий учет на предприятии: примеры, таблицы Еxcel

Он является подсистемой бухучета, поэтому бухгалтерские показатели постоянно используются в анализе, учете и отчетности и позволяют организовать управленческую деятельность. Рассмотрим основные показатели:

|

Наименование показателя |

Определение |

Значение |

|---|---|---|

|

Доходы |

Совокупный объем денег и материальных ценностей, полученных за конкретный период времени |

Анализ позволяет получить оперативные данные не только за конкретный период времени, но и в разрезе видов деятельности, по каждой услуге или товару, по характеру налогообложения или источникам поступления |

|

Расходы |

Общее уменьшение экономических выгод, связанное с выбытием активов или возникновением обязательств, которые приводят к уменьшению финансовых ресурсов |

Информация может содержать данные о постоянстве и переменности затрат, были они запланированы или нет, превышают ли установленный лимит |

|

Себестоимость |

Оценка стоимости затрат на производство или изготовление продукции, оказание услуг |

Расчет позволяет определить резервы и неэффективные расходы, установить объем продукции (услуг) для конкретного вида деятельности, сформировать полный перечень затрат на производство (реализацию) единицы продукции |

|

Финансовые (кассовые) расходы |

Фактически произведенные кассовые операции по списанию денежных средств с расчетного счета организации |

Аналитическая информация о своевременности, размерах и периодичности платежей по расходным обязательствам, в общем, по организации, подразделению или по каждому виду деятельности |

|

Фактические затраты |

Совокупность кассовых расходов и принятых обязательств, подтвержденных документально |

Информация о составе расходов и принятых обязательств. Представляется в разрезе контрагентов, договоров, номенклатуры товаров или услуг. В части размеров платежей в бюджетную систему РФ (налоги, страховые взносы, штрафы, пошлины) |

|

Рентабельность |

Относительный показатель экономической эффективности |

Показатель определяет результат деятельности в разрезе каждого направления вида деятельности. Информация позволяет принять решение о сокращении или увеличении объема производства |

|

Валовая выручка |

Полная сумма денежных поступлений от реализации продукции, работ, услуг и материальных ценностей |

Показатель классифицируется по источникам поступлений, по направлениям предпринимательской деятельности |

|

Валовая прибыль |

Остаток валовой выручки после вычета фактических затрат |

Показатель используется для оценки эффективности расходов, выявления резервов и лимитов |

|

Налоги (НДС, налог на имущество, прибыль, транспорт и прочее) |

Сумма налоговых обязательств, сборов, взносов, обязательных к исчислению и уплате |

Оценка налоговых обязательств с учетом роста или снижения объемов предпринимательской деятельности. Рассчитывается с учетом действующего фискального законодательства |

|

Чистая прибыль |

Разница между валовой прибылью и исчисленными налоговыми обязательствами |

Показатель является результатом деятельности предприятия за конкретный период времени. Используется для сравнения с установленными плановыми показателями. При наличии отклонений руководитель принимает решение об увеличении/сокращении производства (реализации), изменении структуры расходов и т.д |

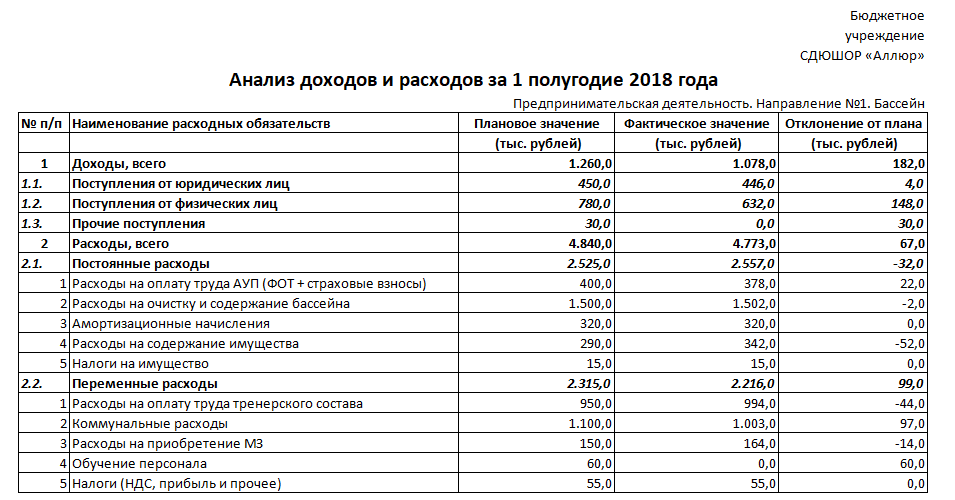

Рассмотрим на примере.

Согласно данным таблицы, мы можем проанализировать отклонение фактических показателей доходов и расходов от установленного плана на 1-е полугодие. Аналогичным образом можно проанализировать показатели по основной деятельности или другим направлениям предпринимательской деятельности.

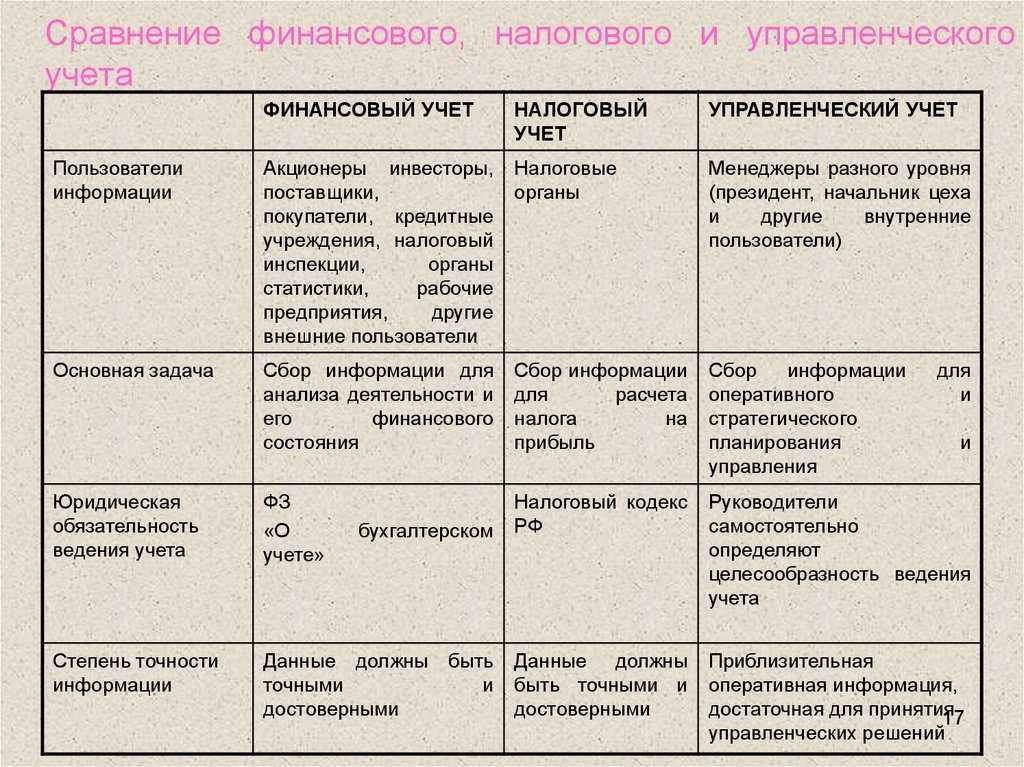

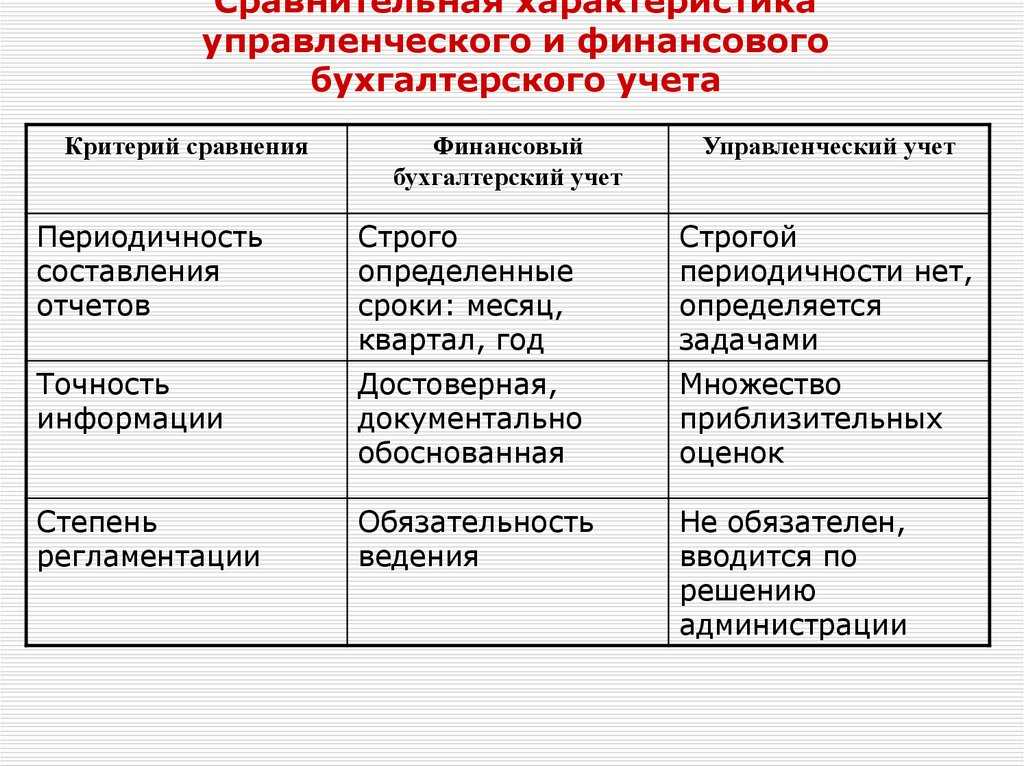

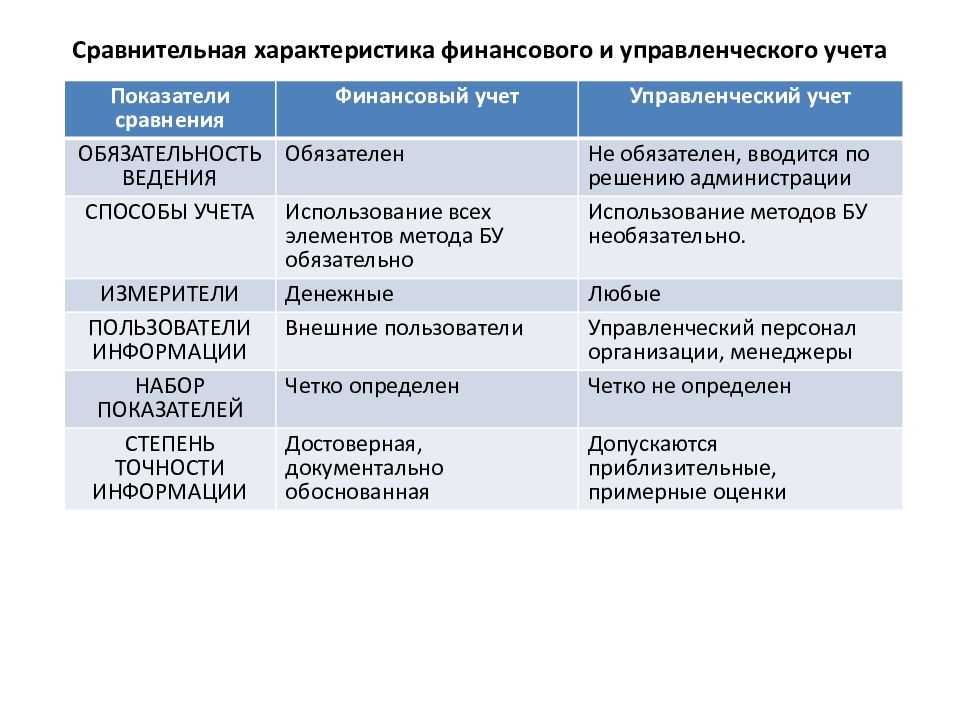

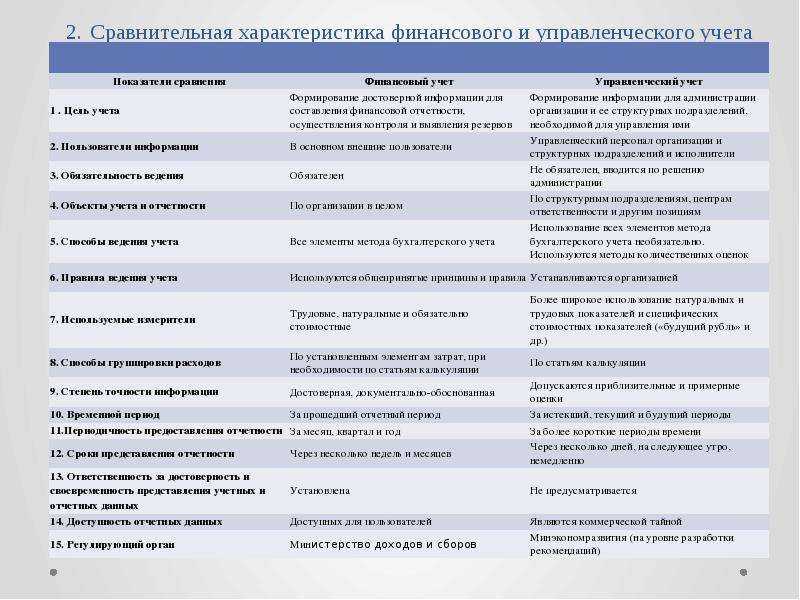

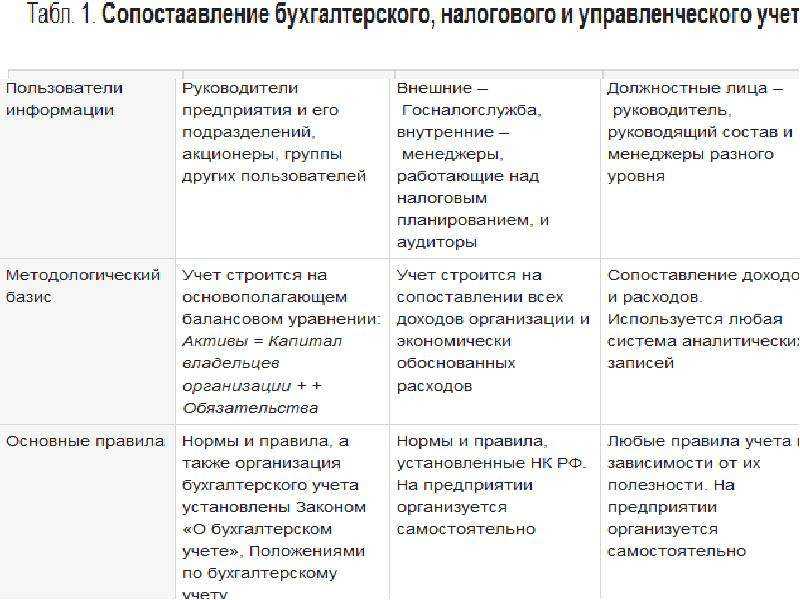

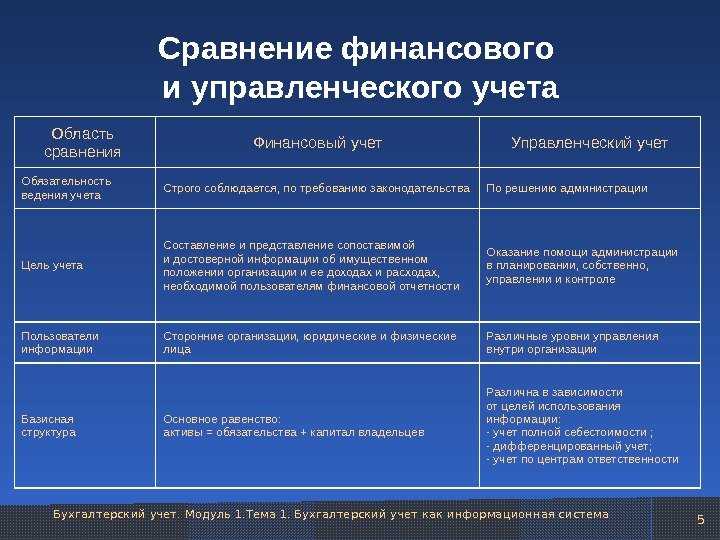

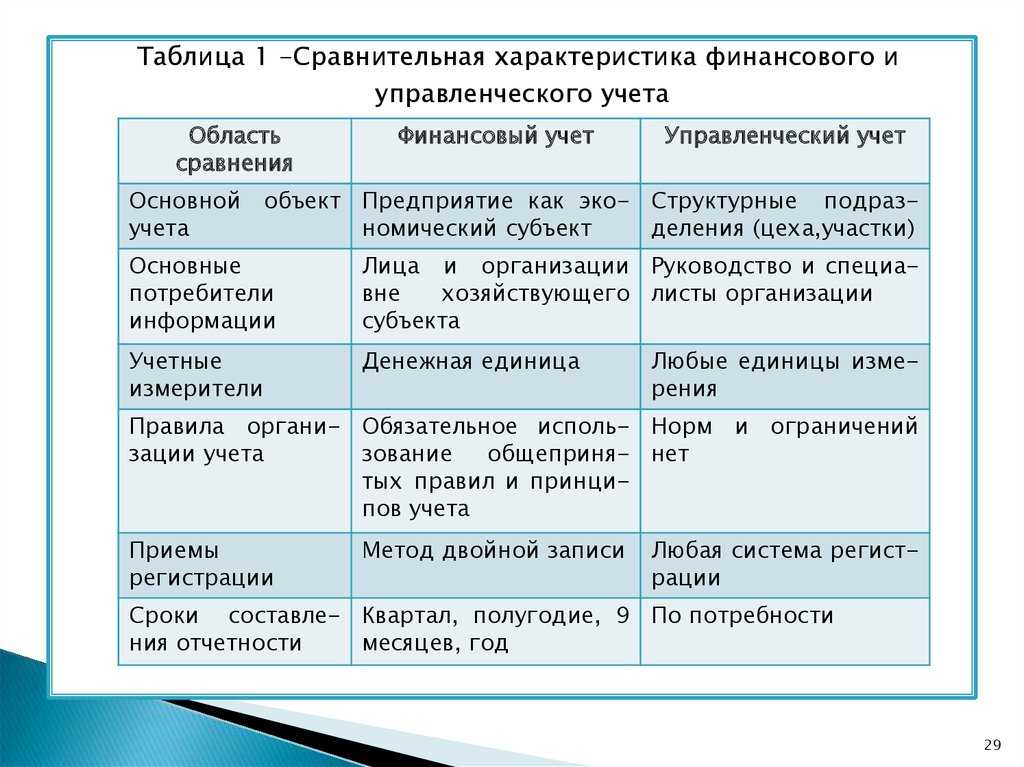

Сравнение управленческого и финансового учета

Проанализируем и подытожим основные характеристики двух видов учета в сравнительной таблице.

Сравнительный анализ финансового и управленческого учета

|

Критерий |

Финансовый учет и финансовая отчетность |

Управленческий учет |

|---|---|---|

|

Пользователи информации |

Акционеры, инвесторы, банки, органы статистики, внебюджетные фонды, контрагенты, налоговики и другие внешние пользователи |

Менеджеры всех звеньев управления: от директора предприятия до начальников отделов. В виде исключения — внешние пользователи, например, партнеры или акционеры, если компания заключает крупный контракт. |

|

Обязательность ведения |

Обязателен и регламентирован государством |

Необязателен. Решение о разработке системы учета принимает руководство компании. |

|

Чем регулируется |

|

Внутренние правила учета и стандарты (учетная политика, положение о бюджетировании и т.п.) |

|

Временной характер данных |

Непрерывная фиксация свершившихся операций. Показывает финансовое состояние на отчетную дату. МСФО допускает использование фактических, нормативных и прогнозных данных, например, о нормативной мощности. |

Информация избирательного характера. Фактические, нормативные, бюджетные, прогнозные данные. |

|

Цель ведения учета |

Отражение хозяйственных операций для руководства компании и составление финансовых отчетов для контролирующих органов |

Предоставление ответственным менеджерам финансовой и нефинансовой информации для управления организацией |

|

Масштабы учета |

Охватывает всю деятельность организации. В отчетности приводится обобщенная информация. |

Деятельность всей организации и ее сегментов: виды продукции, показатели производства, продаж, области сбыта и пр. Объектами могут быть центры ответственности (цехи, участки, отделы и др.) |

|

Тип информации |

Содержит информацию в денежном выражении (в национальной валюте) |

Информация в стоимостном и натуральном выражении. Используются фактические и плановые показатели. |

|

Источники информации |

Данные учетной системы организации, элементы системы налогообложения |

Данные учетной системы, производственно-технологические нормы, маркетинговые исследования и пр. |

|

Частота подачи отчетности |

Периодичность регламентируется законом и стандартами бухучета. По национальным стандартам полный финансовый отчет составляют по итогам года, менее детальную отчетность сдают поквартально или помесячно. МСФО требует ежегодной отчетности. |

Отчеты могут составляться по запросу руководства или периодически (например, по видам деятельности каждый день или раз в неделю, аналитические отчеты — ежемесячно) |

|

Проверяемость |

Верифицируется внутренними и внешними аудиторами |

Не верифицируется независимой проверкой |

|

Объективность |

Требование объективности установлено стандартами |

Может формироваться в интересах определенного круга пользователей или для реализации узких задач |

|

Принцип и правила учета |

Строится на балансовом уравнении: |

Сопоставление доходов и расходов. Используется любая система аналитических записей. |

Таким образом, финансовый учет отражает историю деятельности компании. А управленческий — позволяет анализировать отдельные ее элементы и направления, видеть текущее положение дел и планировать пути развития организации. То есть решает те вопросы, которые не под силу бухгалтерскому.

Основное, что объединяет две системы учета — это информация. Данные для их организации берут из одной системы учета. А сами показатели, отраженные в отчетах, помогают пользователям принимать взвешенные решения. Данные из бухучета необходимы акционерам и инвесторам для оценки потенциала компании. Информация из управленческого помогает менеджменту эффективно управлять компанией в настоящем и будущем. А именно — решать широкий круг вопросов: от выпуска продукции и найма сотрудников до развития бизнеса и выхода на новые рынки.

Освойте управленческий учет от азов до практического применения инструментов в собственном темпе на курсе «IPFM:Управленческий учет». И подтвердите квалификацию британским дипломом после сдачи онлайн-экзамена.

Обучение управленческому учету и бюджетированию

С каким видом учета вы чаще работаете?

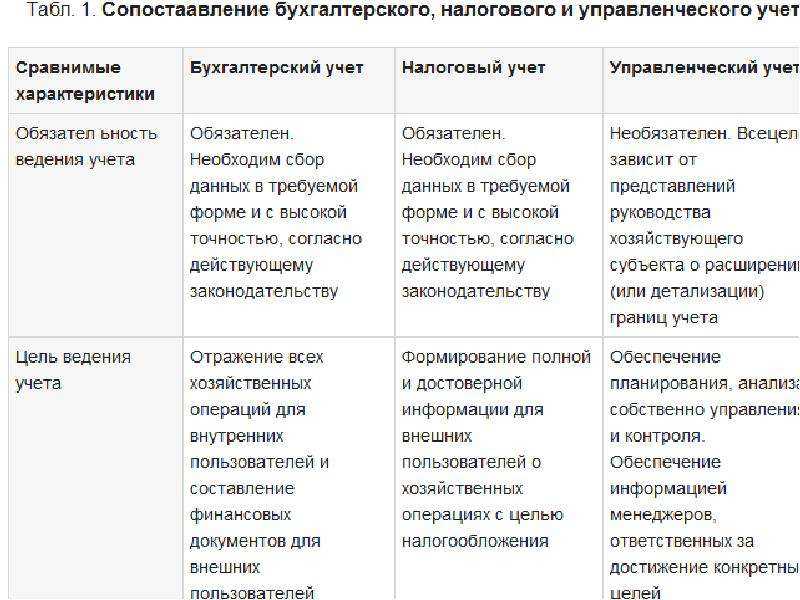

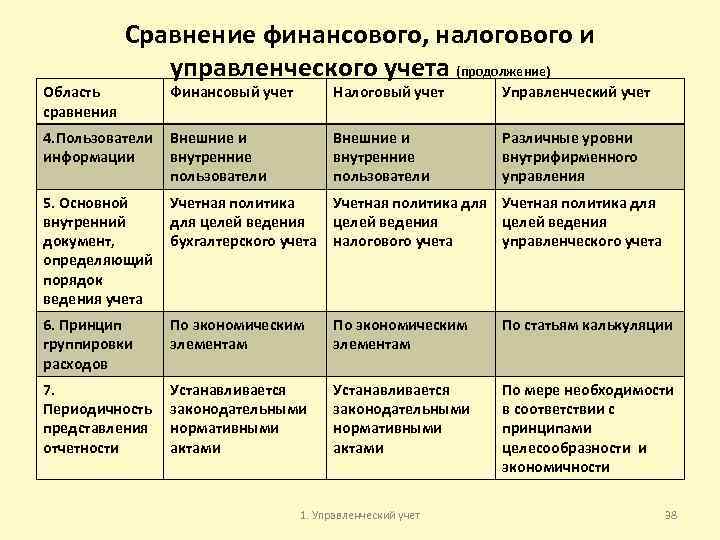

Особенности управленческого, бухгалтерского и финансового учетов

Для полноценного и эффективного управления организацией вести только бухучет недостаточно. Бухгалтерская отчетность, в силу своей периодичности и необходимости соответствовать жестким требованиям законодательства, не обеспечивает управленцев исчерпывающей информацией. Она отражает уже свершившийся факт и не позволяет учитывать перспективы и динамику развития организации. Однако использование данных бухучета позволяет применять различные формы учета, в том числе и управленческого.

Управленческий учет строго зависит от показателей финансового, так как первичные данные бухучета являются основой для анализа и прогнозирования. Отличия представлены в таблице:

|

№ |

Показатель |

Управленческий учет |

Финансовый и бюджетный учет |

|---|---|---|---|

|

1 |

Цель учета |

Формирование информации для эффективного управления учреждением (перспективы развития) |

Формирование своевременной, достоверной и полной информации о ФХД организации, для составления финансовой отчетности, контроля и определения резервов (отражение свершившихся фактов) |

|

2 |

Пользователи информации |

Учредители, руководители всех уровней, специалисты |

В основном, внешние пользователи |

|

3 |

Обязательность |

Не обязательно |

Обязательно |

|

4 |

Правила |

Устанавливаются организацией самостоятельно |

Утверждены общепринятые нормы, требования и стандарты |

|

5 |

Степень точности информации |

Допустимы приблизительные (прогнозные) показатели |

Достоверные, документально подтвержденные сведения |

|

6 |

Периодичность |

Устанавливается организацией самостоятельно |

Ежемесячно, ежеквартально, ежегодно (согласно действующим инструкциям, нормам) |

|

7 |

Ответственность за своевременность и достоверность |

Не предусмотрена |

Предусмотрена административная и уголовная ответственность за нарушение правил ведения ФУ и БУ (нарушение сроков, искажения данных, непредоставление) |

|

8 |

Регламентирующий орган |

Минэкономразвития России, на уровне рекомендательных писем и разъяснений |

Министерство Финансов России |

Польза от МСФО

На сегодняшний день уже немало компаний составляют отчетность по международным стандартам. В таком случае и строить управленческий учет лучше на базе МСФО, что, как правило, и происходит на практике. Дело в том, что отчетность, составленная по международным стандартам, содержит куда больше расшифровок и уточнений, чем российская отчетность. Поэтому вести управленческий учет на «международной» основе и проще, и логичнее.

Примечание. Комментирует Ирина Гроздова, начальник финансового управления ООО «ТОП-КНИГА»:

Ввиду наличия нескольких видов учета, каждый из которых отвечает определенным потребностям, мы пытаемся как можно сильнее приблизить их друг к другу. Это позволяет минимизировать расходы на проведение учета и облегчить систему контроля. Поэтому с прошлого года при постановке системы управленческого учета мы стали ориентировать свою систему учета на международные стандарты, которые гораздо точнее соответствуют требованиям управленческого учета, чем внутрироссийские стандарты бухучета.

Комментирует Сергей Кириллов, начальник Управления финансового планирования и контроля ТД «Перекресток»:

Отчетность, составленная по МСФО, наиболее объективно отражает результаты деятельности компании и ее финансовое состояние. А управленческий учет и нужен в первую очередь для подготовки достоверной и оперативной информации для менеджмента компании как базы для принятия управленческих решений. Поэтому при построении системы управленческого учета мы отталкивались именно от учета по международным стандартам.

Отметим, что вести управленческий учет на базе МСФО целесообразно в том случае, если вы уже составляете отчетность по международным стандартам. Например, по требованию акционеров, кредиторов или законодательства. В противном случае лучше не гнаться за двумя зайцами, а сосредоточиться только на управленческом учете. Это сэкономит вам и время, и деньги.

Г.М.Шарков

Преподаватель-консультант ММФБШ

С.А.Шилкин

Эксперт журнала «Главбух»

Какие задачи выполняет управленка

Вы сами решаете, зачем вести управленческий учет. Геннадий захотел повысить рентабельность, поставил задачу разделить учет продаж по моделям. Он откажется от убыточных позиций и сосредоточит усилия на наиболее прибыльных. В будущем это поможет тестировать новые товары – закупать пробные партии, пускать в реализацию, оценивать рентабельность и принимать объективные управленческие решения.

Основные задачи управленческого учета:

-

Своевременное выявление отклонений доходов и расходов от нормативных значений. Это позволяет вовремя приступить к решению проблем и избежать негативных последствий.

-

Повышение управляемости бизнеса. Предприятие работает по четким планам, реже сталкивается с форс-мажорами. Организованность лучше и эффективнее хаотичности – это одно из главных преимуществ управленческого учета.

-

Планирование финансов. Предприниматель понимает, сколько есть свободных денег, на какие цели их можно потратить. Это снижает вероятность кассовых разрывов, которые приводят к проблемам с госорганами и контрагентами.

Хотите внедрить управленческий учет, но есть сомнения? Запишитесь на бесплатную консультацию к нашим управляющим, и они помогут вам принять решение. Консультируют Татьяна Никанорова, консультант по организации бизнеса, руководитель Профдело и Станислав Алистратов, эксперт в оптовой торговле, исполнительный директор Профдело.

Подробнее об услуге

От поставленных задач и целей зависят методы ведения УУ, о которых поговорим далее.

Чем управленческий учет отличается от бухгалтерского

У бухгалтерского и управленческого учета есть схожие черты, но еще больше отличий.

Ключевая разница кроется в целях. Бухгалтерские отчеты фиксируют прошлое, их составляют для ФНС, чтобы она проверила правильность исчисления налогов.

Цели финансового управленческого учета – оперативный анализ, планирование и принятие эффективных решений. Отчеты составляют для внутреннего использования, поэтому УУ – более гибкая, детализированная система, которая нацелена на развитие бизнеса.

Простой пример Геннадий продает увлажнители воздуха на маркетплейсах. По бухгалтерской отчетности он видит, что в сентябре выручка от продаж достигла 1,5 млн руб., себестоимость – 1,2 млн руб. Этих данных хватает для понимания общей картины, но недостаточно при оптимизации процессов.

Управленческие отчеты идут дальше – показывают выручку и себестоимость с разбивкой по моделям. Тогда Геннадий понимает, какие товары приносят наибольшую выгоду, а какие, наоборот, крадут прибыль. У него есть объективные данные, чтобы проредить ассортимент и повысить рентабельность своего дела.

Другие отличия:

-

Строгость. Бухучет обязателен, УУ заводят по желанию собственников.

-

Точность. БО требует предельной точности, управленческий учет терпит приблизительные данные.

-

Периодичность. Бухгалтерские отчеты составляют в установленные законом сроки, а управленческие – хоть каждый день.

Предмет, метод, задачи и объекты учета управленческого учета

Предметом управленческого учета является производственная деятельность организации в целом и ее отдельных структурных подразделений. Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные или лизинговые операции, инвестиции в дочерние и зависимые общества и т.п.), выходят за рамки предмета управленческого учета.

Объектами управленческого учета являются:

- издержки (текущие и капитальные) предприятия и его структурных подразделений — центров ответственности;

- результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности;

- внутреннее ценообразование, предполагающее использование трансфертных цен;

- бюджетирование и внутренняя отчетность.

Задачей бухгалтерского управленческого учета является составление внутренних отчетов, информация которых предназначена для собственников предприятия (организации) и его управляющих (менеджеров). Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

Методы, используемые в бухгалтерском учете, весьма разнообразны:

- элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

- индексный метод (применяемый в статистике);

- приемы экономического анализа (в частности, факторный анализ);

- математические методы (корреляции, линейного программирования, наименьших квадратов и др.). Управленческий учет сегодня немыслим без использования ЭВМ.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием. Обобщая сказанное, можно заключить, что метод управленческого учета — это системный оперативный анализ.

Рассмотрение особенностей бухгалтерского управленческого учета позволяет сформулировать его важнейшие цели:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности;

- обеспечение базы для его ценообразования;

- выбор наиболее эффективных путей развития предприятия.

Принципы управленческого учёта

Это система сбора информации, предназначенная для предоставления руководителю предприятия достоверной картины, которая облегчает ему принятие решений. Ключевая задача управленческого учёта — детальный анализ фактов хозяйственной деятельности компании. Отчёты позволяют установить реальное положения дел в бизнесе на текущий момент.

Грамотная выбранная система управленческого учёта позволяет ответить на важные вопросы:

- на чём зарабатываются деньги;

- на какие цели тратятся ресурсы;

- насколько эффективно проведённое изменение;

- какой вид продукции наиболее рентабелен.

На практике какой-то продукт или услуга, которую считали прибыльной, на самом деле может оказаться убыточной. Поэтому УУ — это инструмент планирования текущей деятельности, оценки эффективности работы персонала и мотивации. В управленческом учёте допускается применять любые подходы к расчётам и использовать различные единицы измерения доходов, расходов, сырья, материалов, продукции — килограммы, метры,часы, штуки, и т.д.

Затраты бизнеса можно сгруппировать таким образом, чтобы было удобно анализировать результаты деятельности предприятия как в целом, так и по учётным объектам.

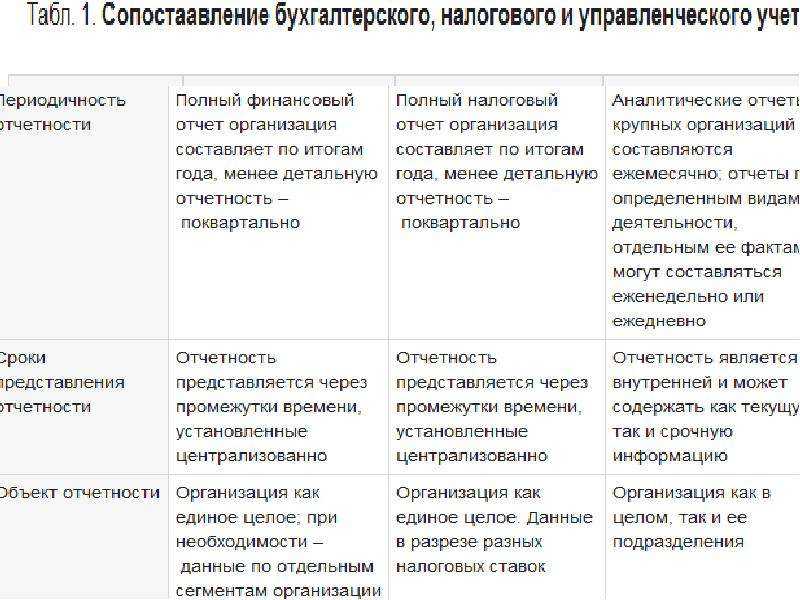

Сроки сдачи отчетности

Для бухучета сроки строго регламентирует государство. Например, отчет по зарплате и соцотчисления с нее делаются каждый месяц, налоги с поступлений — каждый квартал. Для каждого отчета есть строгий срок, не зависящий от специфики бизнеса.

Совсем все иначе в управленческом учете. Для него мы собираем цифры не тогда, когда положено, а тогда, когда нам самим надо. Можно учитывать фактор сезонности, жизненный цикл проекта и тому подобное.

Допустим, мы строим коттеджи. В среднем на один коттедж у нас уходит два месяца. Мы можем составлять управленческую отчетность каждый месяц. Можем — попроектно, то есть каждые два месяца. А вот делать ее раз в квартал, если нам это не нужно, нас никто не заставит. Собирать ли управленческую отчетность по итогам года, тоже решать только нам. Если она нам нужна, собираем. Не нужна — значит, нет.

Управленческий учет: понятия, цели и задачи

Упорядоченная система сбора, обработки и анализа информации о финансово-хозяйственной жизни организации с целью принятия управленческих решений представляет собой систему управленческого учета (далее — УУ). Основная цель — вовремя получать достоверную и полную информацию в форме отчетов. Готовят их для учредителей и руководителей организаций всех уровней, а используют для планирования, управления и контроля деятельности организации.

К задачам относят:

- контроль ресурсов;

- контроль и анализ деятельности организации;

- планирование;

- прогнозирование и оценка прогнозов.

Ошибочно полагать, что управленческий учет применяется в обязательном порядке. Действующее законодательство не устанавливает жестких требований к организации и ведению УУ. Поэтому можно применять любые формы оптимизации достижения результата. Но принятые решения должны опираться на специфику организации, внешние и внутренние условия, потенциал развития.

В организации могут применяться разные методы, она может самостоятельно разработать их. Наиболее широкое распространение получили такие методы:

- калькуляция себестоимости;

- определение точки безубыточности;

- бюджетирование;

- попроцессный метод (расчет затрат попроцессно);

- позаказный метод (расчет затрат проекта);

- нормативный расчет затрат;

- директ-костинг (себестоимость определяется прямыми затратами, а накладные относятся на реализацию).

В основной деятельности ведение УУ позволит выявить и снизить неэффективные затраты, рационально распределить бюджет, получить оперативную информацию о хозяйственной деятельности.

Пример. Бюджетное учреждение СДЮСШОР «Аллюр» помимо выполнения муниципального задания оказывает платные услуги по обучению верховой езде. Управленческий учет позволит оперативно реагировать на изменения внешних условий (спрос) и снижать или увеличивать объемы услуг: изменять график работы или тренерский штат. В итоге — повышать прибыльность и финансовую устойчивость.

ВАЖНО!

Данные УУ являются строго конфиденциальной информацией и не подлежат разглашению — это основное ограничение в организации управленческого учета. Если деятельность организации связана с государственной тайной, обязательно согласуйте порядок ведения и представления отчетности с учредителями организации.

В чём особенности управленческого учёта

В данном случае предполагается получение информации не на основе законодательных норм, а на основе разработок самого руководства. В большей степени мероприятия из данной сферы направлены на то, чтобы оценить эффективность проводимой политики и необходимость проведения конкретных мер либо для всей организации, либо для конкретных участков. На основе полученных данных можно принимать различные решения для организации управления в дальнейшем.

Управленческий учёт актуальнее всего будет тем, кто руководит отделами и хозяйствующими субъектами, предприятиями. Это отличное решение для того чтобы изучить ситуацию с несколько другого угла.

Управленческий учёт создан для решения следующих задач:

- Расчёт затрат на внедрение той или иной технологии, результативности применяемых решений.

- Составление бюджета в расходной и доходной части. Возможно планирование и дополнительных расходов, связанные с предпринимательской деятельностью в будущем.

- Выделение различных сегментов в учёте. Не только по конкретным отделам, но и по центрам ответственности. Доходы и расходы выделяются при этом в отдельную группу.

«Бескомпьютерная» автоматизация Промо

Новое, хорошо забытое старое. Недавно решали проблему в логистике, и я вспомнил статью про автоматизацию без компьютеров, основанную на системе «канбан».

Канбан система — система эффективной синхронизации многоэтапного производства и материально-технического обеспечения, осуществляемая с помощью карточек производственного заказа и карточек отбора (карточек канбан).

Канбаном часто называют всю систему организации производства Toyota Motor Company, считая его почти синонимом данной системы. Это не совсем точно. Канбан — только один из элементов Toyota Production System (TPS). Канбан как инструмент предложил один из создателей TPS — Таичи Оно. Хотя он утверждает, что придумал его вместе с рабочими для упрощения управления на местах.

Бухгалтерский учёт: сравнение двух систем

В отличие от управленческого, порядок ведения бухгалтерского учёта регламентирован российским законодательством. БУ – это единая целостная система обработки данных на основе первичных документов. Бухгалтерский учёт показывает:

- состояние задолженности;

- структуру капитала предприятия;

- наличие обязательств — краткосрочных и долгосрочных.

В бухучёте с применением сплошного метода информация по хозяйственной деятельности компании отражается в финансовом выражении по каждому свершившемуся факту.

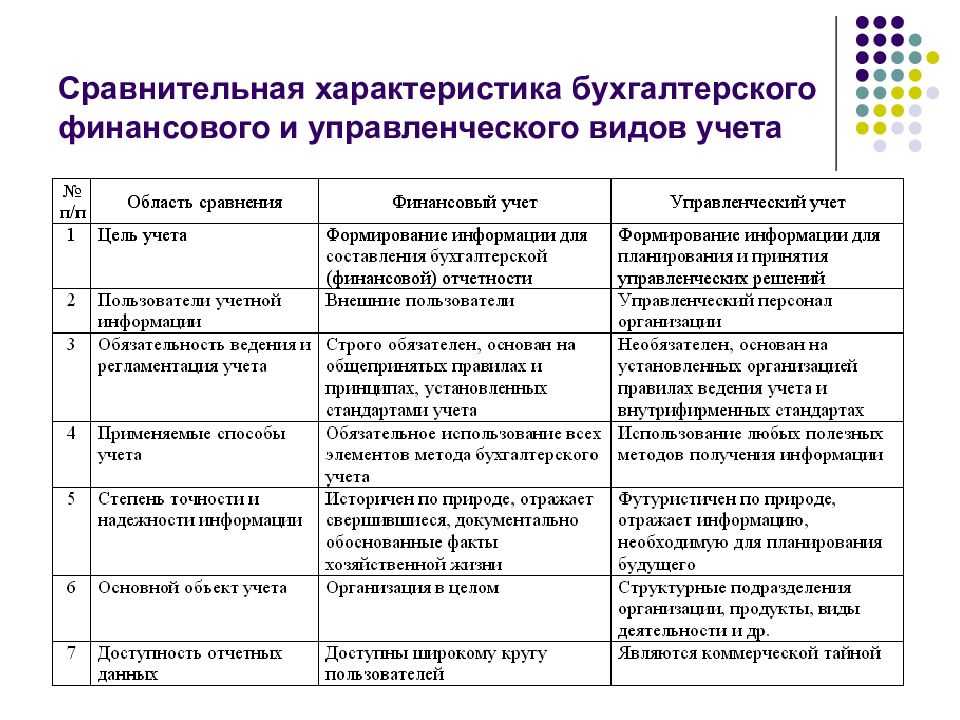

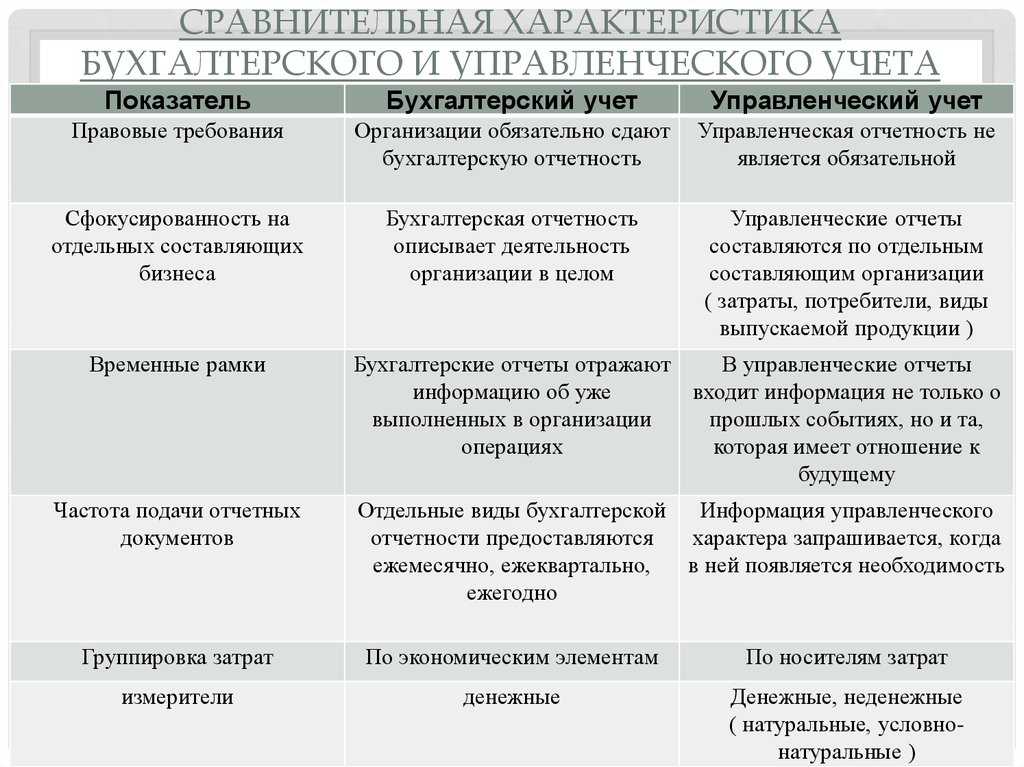

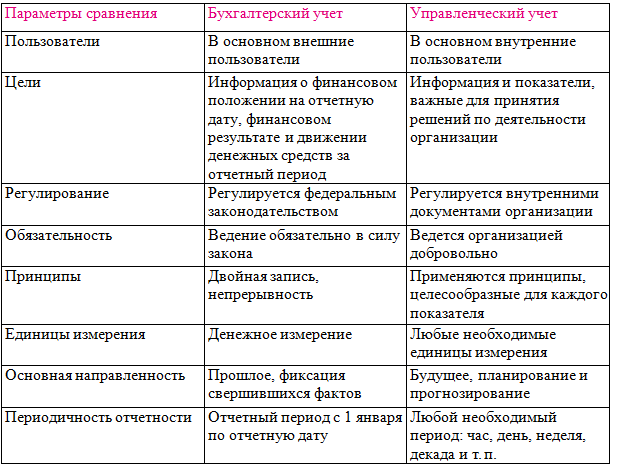

Основные отличия БУ от УУ

Бухгалтерский учёт принципиально отличается от управленческого, различия заключаются в:

- конечной цели;

- разных способах учёта;

- принципах использования учётных инструментов.

Сотруднику, работающему с финансами, желательно разбираться в этом вопросе. Разберёмся, чем ещё отличаются две системы

Это важно для правильного формирования любого вида отчётов

Отличия между бухгалтерским и управленческим учётом:

| Показатели | Данные управленческого учёта | Сведения бухгалтерского учёта |

|---|---|---|

| Конечные цели | Предоставление оперативного анализа. Нужен для оценки текущей деятельности, планирования эффективной работы и принятия решения | Отражение свершившегося факта хозяйственной деятельности. Необходим для контроля работы организации |

| Причины ведения | Зависят от потребности руководителя | Обязательность регламентирована российским законодательством |

| Степень точности данных | Допускается показывать в приближенном значении | Абсолютно точен, выводится на основании свершившихся фактов и событий |

| Пользователи | Собственник, руководитель компании, ключевой персонал подразделений | Собственники, кредиторы, аудиторские компании, государственные органы, в том числе ИФНС, Росстат |

| Масштабы информации (объект учёта) | Детальные данные о деятельности, разбитые по отделам. Сведения об изготовленной и реализованной продукции, услуг | Общая отчётность по предприятию, отражение доходов и расходов по подразделениям |

| Сроки представления отчётов | В любое время, по мере готовности, или по регламенту, установленному руководителем | Даты сдачи отчётности устанавливается российским законодательством |

| Временные отрезки | Нацелен на составление прогнозов предстоящих хозяйственных операций с учётом фактических показателей | В учётной системе отражаются совершенные в текущей деятельности операции |

| Ключевые правила | Самостоятельно устанавливаются руководителем внутренние правила ведения учёта | Нормы и правила бухучёта, определяются российским законодательством, принципами и стандартами БУ |

| Источник информации | Сведения из бухгалтерских документов и прочих источников | Обязательная финансово-бухгалтерская документация |

| Ключевой аспект | «Как есть, было и будет» с ориентацией на реальность бизнес-процессов | В соответствии с правилами БУ точное отражение события «Как было на самом деле» |

| Использование информации руководителем | На основании достоверных данных, показывающих результат деятельности, принимается соответствующее решение | Информация относится к прошлому периоду, недостаточно полезна для управленцев |

| Кто проверяет корректность данных | Собственники, руководители предприятия и его подразделений | Сотрудники ИФНС, аудиторы, собственники |

| Ответственность за достоверность информации | Устанавливается внутренним регламентом предприятия в соответствии с ограничениями, предусмотренными законодательством о труде | За нарушение действующих правил ведения учёта, предусмотренных нормативными документами, существует административная, уголовная, финансовая ответственность |