- Кассовый метод

- Доход и взаимозачет

- Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

- Где в 1С посмотреть выручку и прибыль за месяц

- На каком счете отражается выручка в 1С

- Как посмотреть оборот в 1С

- Отражение в учете операций по реализации товара при кассовом методе

- Бухгалтерский учет

- Единый налог при применении УСН

- Прямые и косвенные расходы

- Чем выручка отличается от дохода, оборота, прибыли

- Доход

- Оборот

- Прибыль

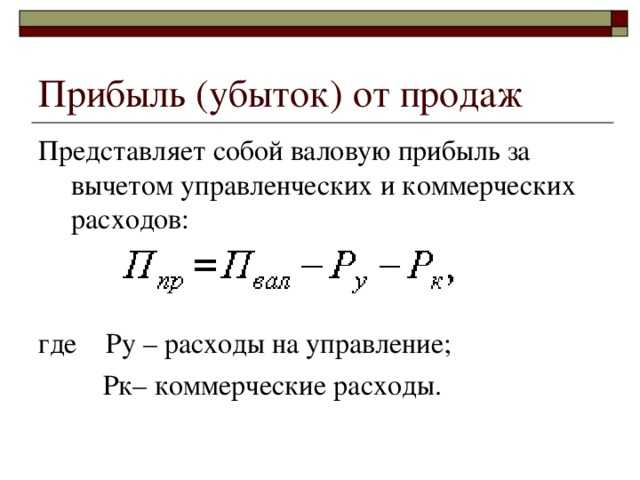

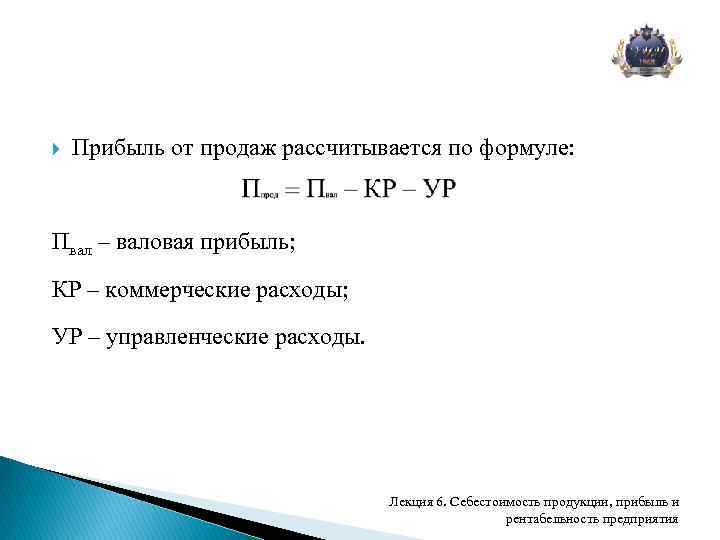

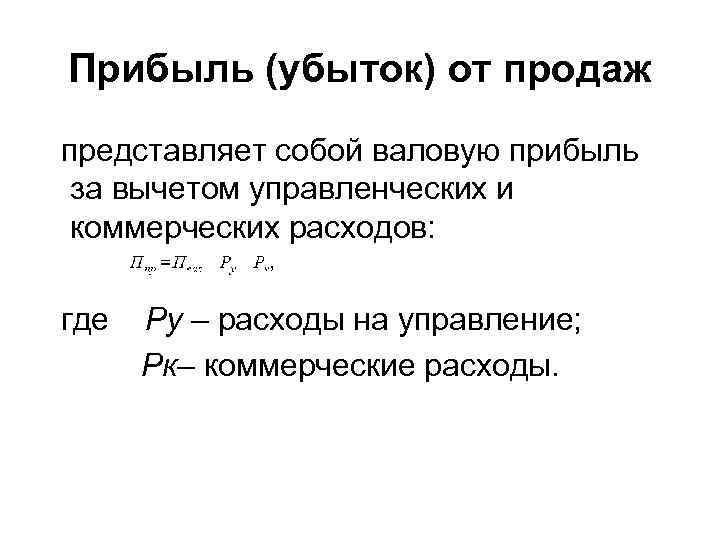

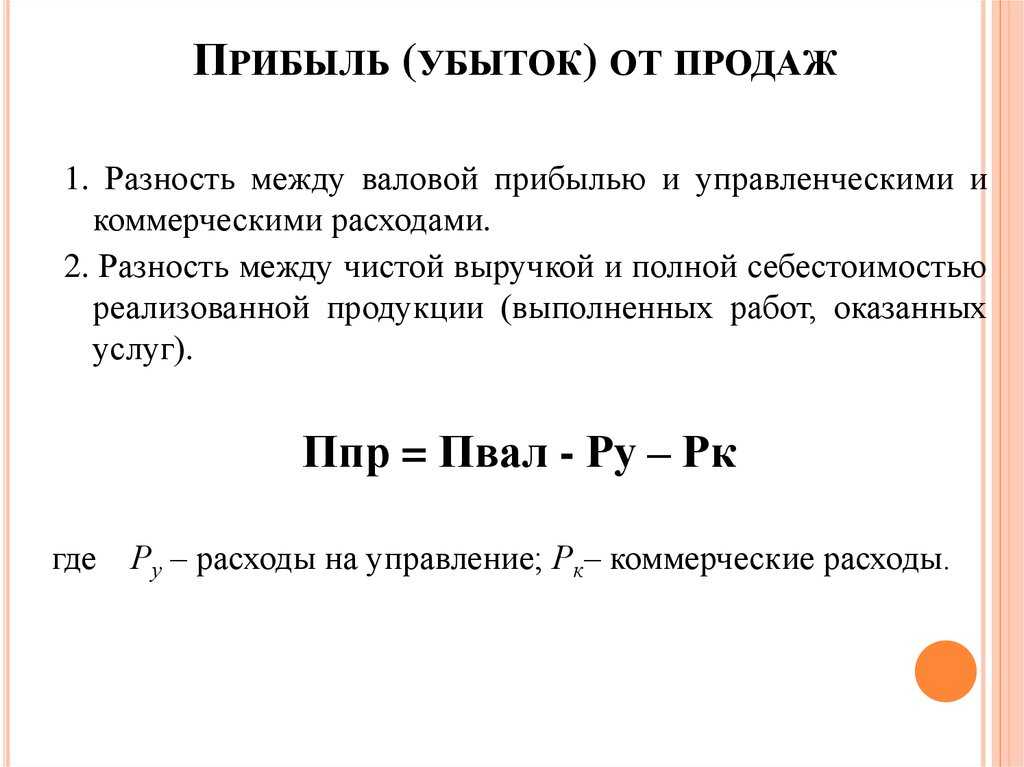

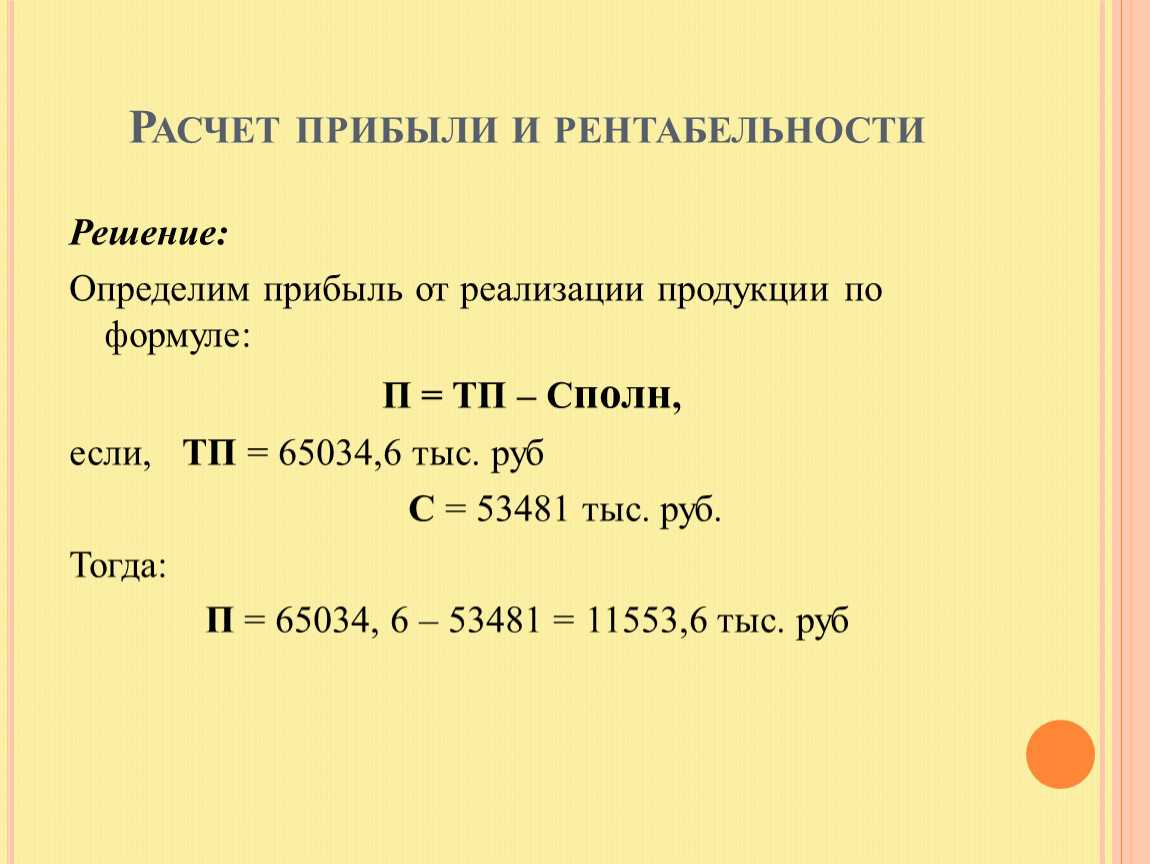

- Понятие и назначение прибыли от реализации продукции

- Прибыль от реализованных товаров

- Срок представления налоговой декларации

- Проверка доходов компании

- Книга учета доходов от продаж товаров, работ, услуг

- Для ИП

- Для ООО

- Факторы, влияющие на прибыль от продаж

- Зачем рассчитывать выручку

- Пошаговая инструкция по отражению в бухгалтерии предприятия

- Пример определения выручки от продаж

- Пример расчета дохода от реализации методом прямого счета

- Пример расчета дохода от реализации затратным методом

- Пример расчета дохода от реализации в плановом периоде

Кассовый метод

Кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ). Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

Таким образом, при кассовом методе все доходы учитываются в день поступления денежных средств на счет организации или в кассу предприятия. Это касается и авансов. Полученные денежные средства включаются в налогооблагаемый доход на дату получения этих средств (п. 1 ст. 346.17 НК РФ).

Отметим, что кассовый метод применяют организации на упрощенной системе налогообложения.

При кассовом методе есть ряд особенностей учета дохода:

Доход и взаимозачет

При взаимозачете доход признается на дату проведения зачета. При этом:

-

в доходы включается сумма задолженности покупателя (заказчика), погашенная зачетом (п. 1 ст. 346.17 НК РФ);

-

приобретенные товары (работы, услуги), обязательство по оплате которых прекращено зачетом, признаются оплаченными (п. 2 ст. 346.17 НК РФ). Соответственно, их стоимость может быть учтена в расходах. Если купленные товары предназначены для перепродажи, то их стоимость признается в расходах только после отгрузки покупателю.

Проводка на дату проведения зачета будет такой:

Дебет счета 60 – Кредит счета 62 Отражен зачет взаимных требований

Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю;

- стандартным отчетом Оборотно-сальдовая ведомость по счету.

Где в 1С посмотреть выручку и прибыль за месяц

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль), в котором за нужный период отражается выручка и валовая прибыль в виде:

- диаграммы;

- таблицы.

По умолчанию отчет формируется в разрезе Номенклатуры. По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить, Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

Настроим вывод данных по Номенклатурной группе и Номенклатуре.

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма, чтобы отчет принял более компактный вид.

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету, если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль.

Выручка в отчете выводится с учетом НДС.

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Как посмотреть оборот в 1С

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор:

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

Отражение в учете операций по реализации товара при кассовом методе

Пример:

Договорная стоимость реализуемого товара составляет 236 000 руб. Фактическая себестоимость этого товара равна 177 000 руб. (что соответствует стоимости его приобретения по данным налогового учета). Товар передан покупателю в марте, а плата за него получена в апреле. Организация применяет в налоговом учете кассовый метод.

Чтобы правильно отразить в учете операции по реализации товара покупателю необходимо обратить внимание на следующие моменты:

Бухгалтерский учет

Выручка от продажи товаров признается доходом от обычных видов деятельности организации в размере их договорной стоимости на дату перехода права собственности на товары от организации к покупателю (п. п. 5, 6, 6.1, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

При этом фактическая себестоимость этих товаров списывается в себестоимость продаж (п. п. 5, 7, 9, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Сумма выручки от продажи товаров отражается по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками».

Фактическая себестоимость реализованных товаров списывается со счета 41 «Товары» в дебет счета 90, субсчет 90-2 «Себестоимость продаж» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Единый налог при применении УСН

Сумма выручки учитывается в налоговом учете в составе доходов от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Данный доход уменьшается на расходы, связанные с приобретением товаров (пп. 3 п. 1 ст. 268 НК РФ).

При применении кассового метода в налоговом учете доход признается на дату получения денежных средств от покупателя (в апреле) (п. 2 ст. 273 НК РФ), а расходы в виде стоимости приобретения товаров признаются после их реализации при условии получения оплаты от покупателя, т.е. также в апреле (п. 3 ст. 273 НК РФ).

Прямые и косвенные расходы

К прямым расходам относятся:

стоимость приобретения реализуемого товара;

транспортные расходы на доставку покупных товаров до склада торговой организации (при условии, что эти расходы не включены в стоимость приобретения).

Прямые расходы можно учесть в налоговой базе только по мере реализации товаров, к которым они относятся. При этом стоимость приобретения реализуемого товара разрешается одним из трех возможных способов: ФИФО, по средней стоимости или . Исходя из этого стоимость товаров отгруженных, но не реализованных на конец месяца включать в состав расходов по налогу на прибыль нельзя.

Косвенными признаются все остальные расходы торговой организации (кроме внереализационных, перечень которых определен статьей 265 Налогового кодекса РФ). Например, зарплата сотрудников (с учетом страховых взносов), суммы начисленной амортизации, расходы на упаковку, предпродажную подготовку товаров и т. д. Такие расходы уменьшают налогооблагаемую прибыль независимо от объема реализованных товаров. Их следует списывать в том месяце, в котором они возникли, по правилам статьи 272 Налогового кодекса РФ.

Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 4 сентября 2012 г. № 03-03-06/1/465.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

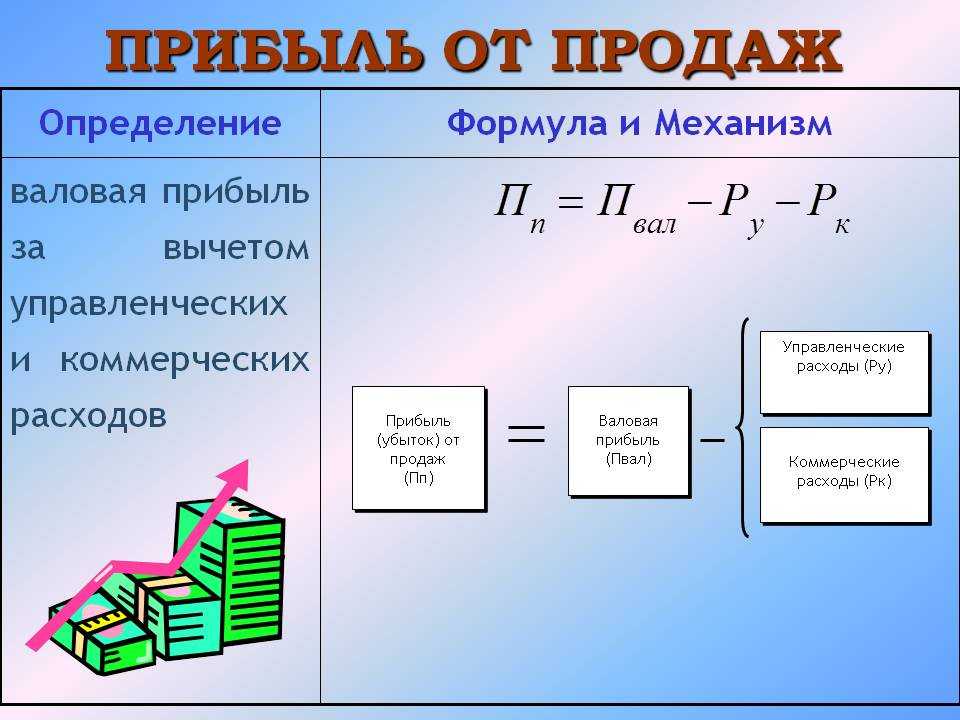

Понятие и назначение прибыли от реализации продукции

Прибылью от реализации продукции называют доход компании, полученный от продажи создаваемых ей товаров за вычетом затрат на ее изготовление. Этот показатель отражает выручку фирмы от ее основной деятельности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Показатель рассчитывают для определения рентабельности и ликвидности производства. Все дело в том, что его значение напрямую связывают с доходностью предприятия. От него зависит конечный результат основной деятельности фирмы.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Прибыль от реализованных товаров

Вырученным доходом от продажи товаров и услуг является та сумма денежных средств, которую организация получает в результате продажи тех товаров приобретенных с целью перепродажи либо от самостоятельно изготовленной продукции.

Помимо продукции предприятия, товаров на перепродажу и услуг, также реализуются и имущественные права.

Следует также учитывать, что вырученный доход учитывается без акцизов и НДС (т.е. нетто-выручка) как в натуральном, так и в денежном своем эквиваленте.

Прибыль от продажи продукции – эта та разница, которая образуется между затратами на реализацию (издержками обращения) и валовым доходом. Прибыль от реализации продукции – это основной результирующий показатель хоз.деятельности предприятия.

Срок представления налоговой декларации

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Налогоплательщики, согласно п. 1 ст. 289 НК РФ, обязаны представлять налоговые декларации по истечении каждого отчетного и налогового периода.

Налоговые агенты обязаны представлять декларации по истечении каждого отчетного (налогового) периода, в котором производились выплаты налогоплательщикам.

Отчетными периодами по налогу на прибыль согласно ст. 285 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Календарным годом, как вы знаете, является период времени с 1 января по 31 декабря.

Налогоплательщики по окончании отчетного периода должны представить налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Если отчетным периодом является квартал, полугодие и девять месяцев календарного года, налоговая декларация представляется не позднее 28 апреля, 28 июля и 28 октября соответственно.

Если же налоговыми периодами являются месяц, два месяца, три месяца и т.д. до окончания календарного года, то налоговая декларация представляется не позднее 28 числа каждого месяца, следующего за истекшим календарным месяцем. То есть за январь налоговую декларацию следует представить не позднее 28 февраля, за февраль — не позднее 28 марта и т.д.

Налоговые агенты представляют декларации не позднее 28 календарных дней по истечении каждого отчетного периода, в котором производились выплаты налогоплательщикам.

По итогам налогового периода и налогоплательщики, и налоговые агенты обязаны представить налоговые декларации не позднее 28 марта года, следующего за истекшим налоговым периодом, что установлено п. 4 ст. 289 НК РФ.

Единая упрощенная налоговая декларация, возможность представления которой предусмотрена ст. 80 НК РФ и о которой мы упомянули в предыдущем разделе, представляется в налоговый орган не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом. То есть для представления единой упрощенной декларации установлены иные сроки, нежели для обычных деклараций. По окончании первого квартала декларация представляется не позднее 20 апреля, по окончании полугодия — не позднее 20 июля, по итогам 9 месяцев — не позднее 20 октября, а декларация по окончании календарного года должна быть представлена не позднее 20 января следующего года.

Нередко случается так, что срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день. В этом случае следует руководствоваться ст. 6.1 НК РФ, согласно которой в тех случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Например, 28 апреля 2012 г. — день сдачи налоговой декларации по итогам I квартала 2012 г. — приходится на субботу. Это выходной день, следовательно, налоговая декларация должна быть представлена в налоговый орган не позднее 30 апреля 2012 г. — ближайший, следующий за 28 апреля, рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если налоговая декларация будет сдана в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Проверка доходов компании

В бухгалтерском учете доходы признаются по методу начисления. Если фирма определяет доходы для целей исчисления налога на прибыль также по методу начисления, то налоговики могут сопоставить показатели выручки одним из двух способов.

Проверка доходов по обычным видам деятельности. Напомним, что в Отчете о прибылях и убытках выручка от продажи товаров, работ, услуг отражается в строке 010 «Выручка (нетто)». Сумма берется за минусом НДС и акцизов. В этот показатель включаются только доходы по обычным видам деятельности.

В декларации по налогу на прибыль выручка от реализации отражается по строке 010 Приложения N 1 к листу 02. Однако в этот показатель включена помимо дохода от обычных видов деятельности выручка от реализации прочего имущества и имущественных прав. Так как в бухучете такие доходы фирмы отражают в составе операционных, напрямую сравнивать показатели строки 010 формы N 2 и строки 010 Приложения N 1 к листу 02 декларации нельзя.

Поэтому налоговики сопоставляют доходы по обычным видам деятельности так. Выручку от обычных видов деятельности в налоговом учете подсчитывают по следующей формуле:

В = Вр — Вр1 — Вр2,

где В — доход от обычных видов деятельности, Вр — выручка от реализации всего (стр. 010 Приложения N 1 к листу 02), Вр1 — выручка от реализации имущественных прав, за исключением доходов от реализации права требования (стр. 013 Приложения N 1 к листу 02), Вр2 — выручка от реализации прочего имущества (стр. 014 Приложения N 1 к листу 02).

Отметим, что если организация реализует ценные бумаги или финансовые услуги или получает доход от работы обслуживающих производств, то к полученному показателю нужно дополнительно прибавить доход от соответствующей деятельности.

Полученный показатель проверяющие сравнивают с той суммой, которая отражена в строке 010 Отчета о прибылях и убытках. Если значения не будут равны, то налоговики потребуют от фирмы письменных разъяснений о причине отклонений.

А причины могут быть вполне простые. Например, суммовые разницы. Ведь в бухучете они учитываются в составе выручки от реализации (п. 6.6 ПБУ 9/99 «Доходы организации»). А вот в налоговом учете — в составе внереализационных доходов (п. 11.1 ст. 250 Налогового кодекса РФ).

Также показатели будут различаться у организаций с длительным (более одного налогового периода) технологическим циклом в случаях, если условиями заключенных договоров не предусмотрена поэтапная сдача работ. Ведь тогда для целей налога на прибыль доходы должны признаваться в течение всего срока выполнения работ, а не только после фактической реализации, как в бухучете.

Чтобы избежать конфликтов с налоговиками, фирме лучше представить разъяснения по требованию инспекторов. Тем более что если расхождения будут обоснованными, то у проверяющих дополнительных вопросов не возникнет.

Проверка суммы всех доходов компании. Налоговики нередко сравнивают общую сумму доходов от реализации и внереализационных доходов, которая отражена в Отчете о прибылях и убытках, с совокупным доходом по декларации.

То есть сумма показателей строк 010 и 020 листа 02 декларации по налогу на прибыль должна быть равна сумме показателей строк 010, 060, 080, 090 и 120 формы N 2.

Если доход по декларации будет меньше бухгалтерского, то налоговики обязательно затребуют у фирмы разъяснения. А уж если из объяснений компании инспекторы сделают вывод о том, что база по налогу на прибыль занижена, они попросят представить и первичные документы.

Тем не менее существует достаточно причин, из-за которых суммы бухгалтерского и налогового дохода могут различаться. Наиболее типичные мы привели ниже. И если у фирмы доходы по декларации меньше, чем по данным бухучета, в силу подобных оснований, то налоговики вряд ли заподозрят компанию в занижении налоговой базы.

- Организация проводит операции с ценными бумагами. Это значит, что доходы от их реализации компания отражает в листе 5 декларации. Налоговики могли просто не учесть их в своих расчетах, на это им и нужно указать в пояснениях.

- У компании есть производства с длительным циклом (более одного налогового периода).

- Фирма провела переоценку имущества. Из-за того что в бухгалтерском учете переоценка отражается, а в налоговом нет, доход по декларации будет ниже, чем в форме N 2.

- В отчетном периоде для целей налогового учета фирма пересчитала выручку по ст. 40 Налогового кодекса РФ.

- При товарообменных операциях или безвозмездном получении имущества в налоговом учете организация применила методику определения рыночных цен.

Книга учета доходов от продаж товаров, работ, услуг

Для ИП

Документ включает в себя всего три графы:

- в первой индивидуальный предприниматель ставит дату операции;

- во второй вписывает выручку от реализации товара или услуги;

- в третьей указывает документ, на основании которого был уменьшен объем товаров/изменена их стоимость/осуществлен возврат – если было.

- Скачать бланк книги учета доходов от продаж товаров, работ, услуг для ООО и ИП при УСН

- Скачать образец книги учета доходов от продаж товаров, работ, услуг для ИП при УСН

Данные вносятся каждый месяц, внизу подводятся итоги в строке “Итого”.

Для ООО

- № п/п;

- дата и номер первичного документа;

- содержание операции;

- доходы, учитываемые при расчете единого налога;

- расходы, также учитываемые при формировании налога.

Теперь вы знаете, как правильно отражать в бухгалтерском отчете выручку от продажи товаров или реализации услуг. Все особенности бухгалтерской отчетности отражены в Российской законодательстве. Еще раз отметим, что главное – это правильная настройка проводки. Если документ получается не таким как нужно, просто перепроверьте все счета в программе 1С.

Как отразить в бухучете выручку от реализации, какая строка в балансе показывает ее сумму?101 миллионhttps://101million.com/buhuchet/prochie-raschety/vyruchka/ot-realizatsii/kak-otrazhaetsya.html/feed

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли

Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Зачем рассчитывать выручку

Выручка – один из главных показателей деятельности компании, поэтому значение ее расчета нельзя переоценить. Определяя выручку, предприниматель может преследовать такие цели:

- Проведение мониторинга покупательского спроса на товары или услуги. Такое мероприятие поможет оценить, какая продукция более востребована и пользуется спросом, за счет этого можно скорректировать ассортиментную и ценовую политику компании.

- Анализ выручки в динамике. Сравнение объема проданной продукции и вырученных за нее денег в разрезе времени позволяет создать стратегию дальнейших продаж или производства, составить план закупочной деятельности.

- Нахождение финансовой устойчивости компании, определение состояния оборотных средств, обеспечение своевременных расчетов с контрагентами, например, с сотрудниками по оплате труда, с кредитными организациями, с поставщиками и т.д.

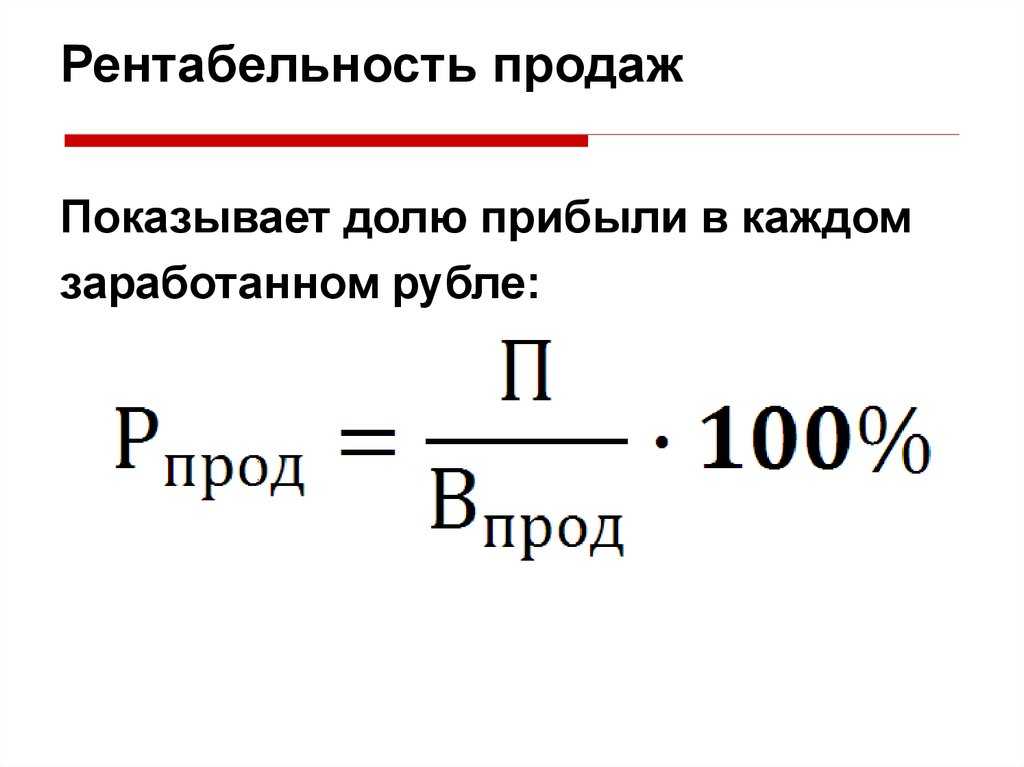

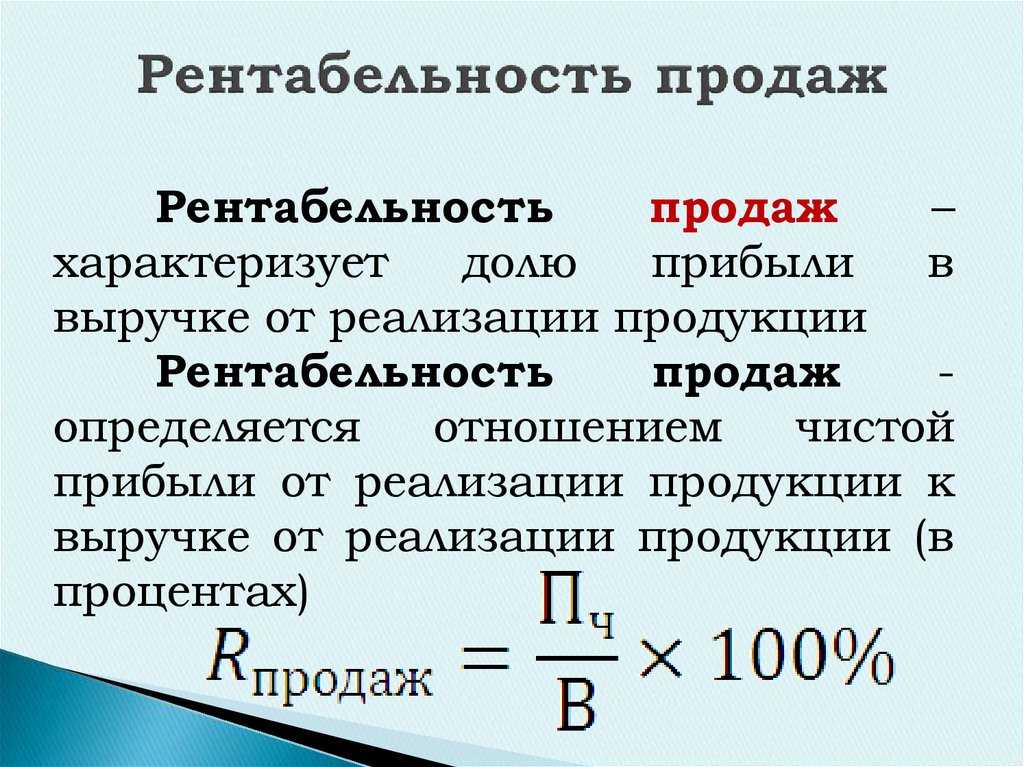

- Определение рентабельности предприятия, отдельного проекта или производства. Выручка непосредственно связана с нахождением рентабельности. При расчете коэффициентов рентабельности применяются формулы, использующие величину выручки. На основе полученных данных делаются выводы об эффективности бизнеса.

Показатели выручки в финансовой отчетности компании позволяют руководству оценить потенциал дальнейшего развития, разработать стратегический план действий. Кроме того, эта информация может потребоваться деловым партнерам, инвесторам, контролирующим инстанциям и кредиторам.

Пошаговая инструкция по отражению в бухгалтерии предприятия

Прежде всего, для того чтобы произвести отражение вырученного в бухгалтерской отчетности, нам понадобятся подтверждающие документы. Такими документами могут служить накладные, акты, или другие первичные документы, подтверждающие право на товар, которое было передано от продавца покупателю.

К первичным документам такого формата, предъявляются определенные требования.

Справка! Первичные документы должны быть составлены либо по форме, которая была утверждена организацией, либо по типовым формам учетной документации.

Согласно ПБУ 999 (правилам бух.учета) порядок, определения выручки следующий – за данный показатель нужно принимать, те суммы денежных средств, которые прямо пропорциональны тем, что поступили на счет в банке организации или в кассу, а также имущество в денежном эквиваленте или же равную дебиторской задолженности.

Следует учитывать, что выручка в бухгалтерском учете признается с учетом НДС, пошлин, акцизов однако, данные показатели выручкой не являются. В том случае, если покупатель частично оплачивает приобретенный у организации товар, то вырученные от сбыта денежные средства в организации поставщика товара, следует учитывать, как непосредственно сумму поступившего платежа в совокупности с образовавшейся дебиторской задолженностью по данному покупателю.

Проводки, которые отражают выручку в бух.учете:

Учет вырученных от продажи продукции денежных средств организации в бухгалтерском учете ведется на субсчете 90-1 “Выручка” к счету 90 “Продажи”. Выручка от продажи товара должна быть отражена на дату ее признания, то есть либо на дату подписания акта, либо на дату отгрузки.

Проводкой Дебет-62 Кредит-90-1 отражаются вырученные средства от реализации продукции. Одновременно с этим по дебету счета 90 должна быть отражена себестоимость данной продукции. К 90 счету могут быть открыты следующие субсчета:

- 90-1 “Выручка”.

- 90-2 “Себестоимость продаж”.

- 90-3 “НДС”.

- 90-4 “Акцизы”.

- 90-9 “Прибыль (убыток) от продаж”.

Более детально о том, как отразить в бухучёте выручку от реализации, читайте здесь.

Итак, из вышеописанного нами становиться понятно, что ни в коем случае нельзя приравнивать между собой такие понятия, как выручка, прибыль и доход. Однако, следует учитывать, что выручка оказывает непосредственное свое влияние как на доход, так и на прибыль предприятия.

Прибыльно ли предприятие? Вычисляем выручку от реализации продукции101 миллионhttps://101million.com/buhuchet/prochie-raschety/vyruchka/ot-realizatsii/tovarov.html/feed

Пример определения выручки от продаж

Производитель текстильной продукции ООО «ТекстильЛенд» реализовало в 2021 году следующую продукцию:

| Вид продукции | Затраты на производство единицы продукции, в руб. | Объем реализации, в единицах | Цена реализации, в руб. |

| Шторы | 105 | 10000 | 300 |

| Постельное белье 1,5 | 80 | 15000 | 250 |

| Постельное белье 2,0 | 110 | 15000 | 310 |

| Покрывало | 140 | 3000 | 460 |

На начало отчетного периода на складе оставалось 300 единиц постельного белья каждого вида. На конец года остатки товарной продукции составили:

- шторы – 20 единиц,

- постельное белье 1,5 – 50 ед.,

- покрывало – 30 ед.

Рассчитаем доход от реализации продукции разными методами.

Пример расчета дохода от реализации методом прямого счета

Характерной особенностью расчета выручки от продаж является то, что вычисления производятся по каждому виду продукции отдельно:

- Шторы: (300 * 10000) – (105 * 10000) = 1,95 млн. руб.

- Постельное белье 1,5: (15000 * 250) – (80 * 15000) = 2,55 млн. руб.

- Постельное белье 2,0: (310 * 15000) – (110 * 15000) = 3 млн. руб.

- Покрывало: (460 * 3000) – (140 * 3000) = 0,96 млн. руб.

Чтобы найти общую выручку от продаж, достаточно сложить полученные результаты расчета:

1,95 млн. руб. + 2,55 млн. руб. + 3 млн. руб. + 0,96 млн. руб. = 8,46 млн. руб.

Пример расчета дохода от реализации затратным методом

Особенностью данной методики определения выручки от продажи является то, что при помощи него определяют затраты на единицу продукции. Для того, чтобы произвести вычисления затратным методом, необходимо найти общие показатели дохода и расхода компании:

- доход от реализации (до вычета себестоимости): (10 тыс. * 300) + (15 тыс. * 250) + (15 тыс. * 310) + (460 * 3 тыс.) = 3 млн. руб. + 3,75 млн. руб. + 4,65 млн. руб. + 1,38 млн. руб. = 12,78 млн. руб.

- затраты на производство продукции: (105 * 10000) + (80 * 15000) + (110 * 15000) + (140 * 3000) = 4,32 млн. руб.

Теперь можно рассчитать показатель при помощи формулы ЗП / ЦР, где ЗП – затраты на производство продукции, ЦР – цена реализации товаров.

4,32 млн. руб. / 12,78 млн. руб. = 0,34 руб.

Показатель ниже единицы говорит о хорошем уровне дохода от продаж. Он означает то, что на выпуск единицы продукции потрачено 34 копейки.

Пример расчета дохода от реализации в плановом периоде

Для того, чтобы найти доход от реализации в плановом периоде, используем формулу:

ОРп * Оц – Зп,

где ОРп – объем реализации по плану;

Оц – отпускная цена;

Зп – затраты на производство продукции.

В будущем году ООО «ТекстильЛенд» планирует выпустить столько же продукции, что и в отчетном периоде.

- Шторы: (300 * (10000 – 20)) – (105 * 10000) = 1,944 млн. руб.

- Постельное белье 1,5: ((15000 + 300 – 50)* 250) – (80 * 15000) = 3,375 млн. руб.

- Постельное белье 2,0: (310 * (15000 + 300) – (110 * 15000) = 3,093 млн. руб.

- Покрывало: (460 * (3000 – 30)) – (140 * 3000) = 0,9462 млн. руб.

Выручка от продаж по плану составит:

1,944 млн. руб. + 3,375 млн. руб. + 3,093 млн. руб. + 0,9462 млн. руб. = 15,3582 млн. руб.