- Условия для подключения к зарплатному проекту

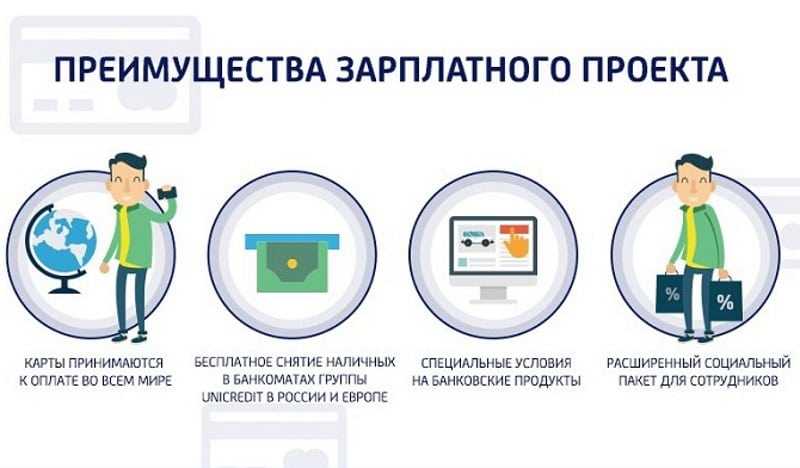

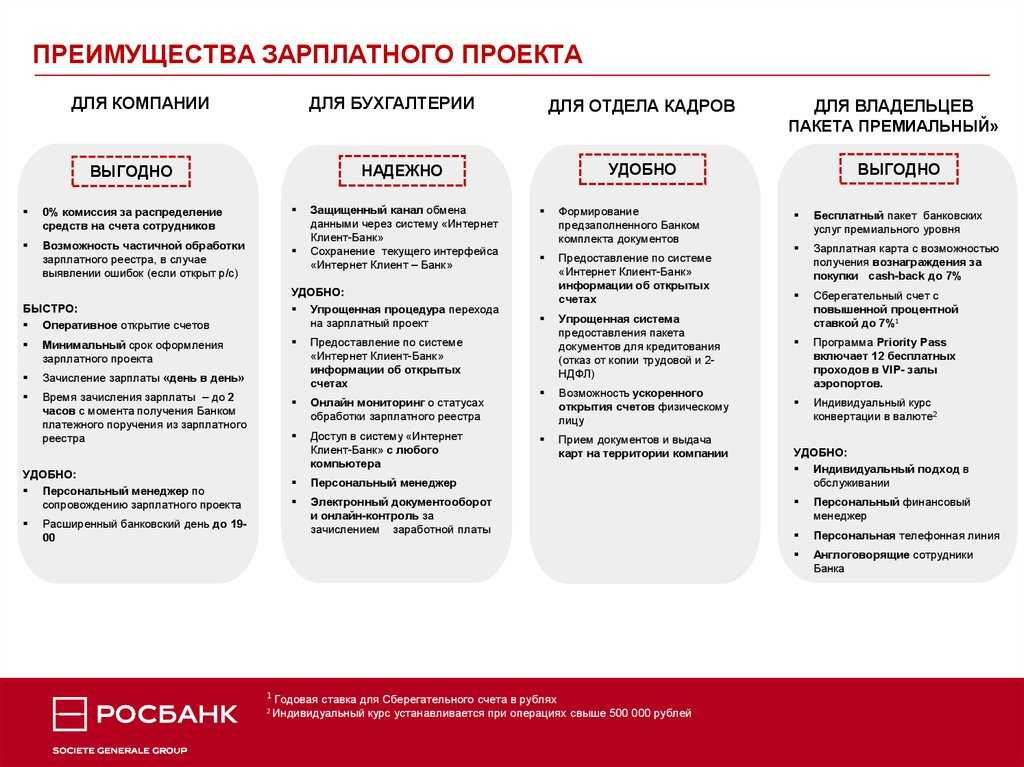

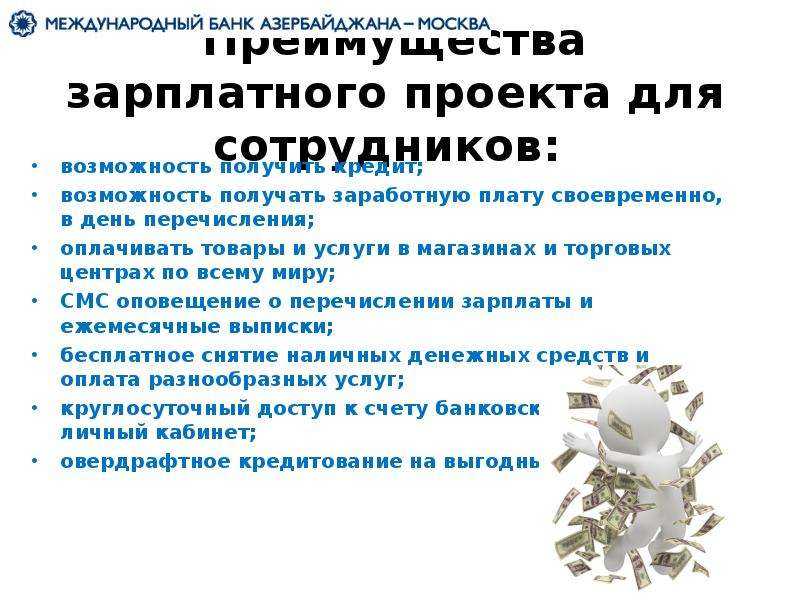

- Преимущества для работодателя

- Как банк определяет зарплатных клиентов

- Создание документа Платежное поручение на выплату зарплаты

- Зачем нужна банковская услуга для предпринмателей

- Плюсы и минусы перевода зарплаты на карту

- Условия перечисления на карту работника.

- За отказ работнику в выборе зарплатного банка работодателя оштрафуют

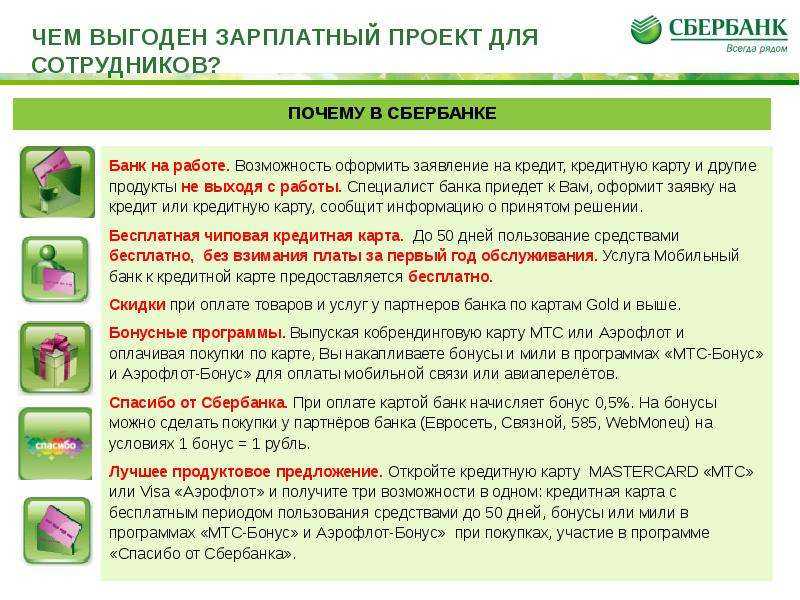

- Почему лучше быть зарплатным клиентом

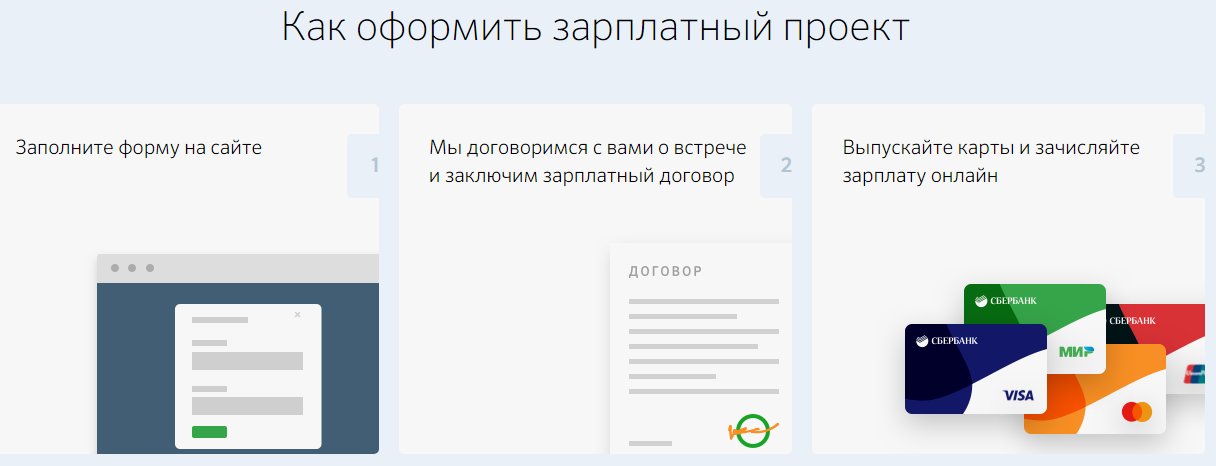

- Подключение зарплатного проекта

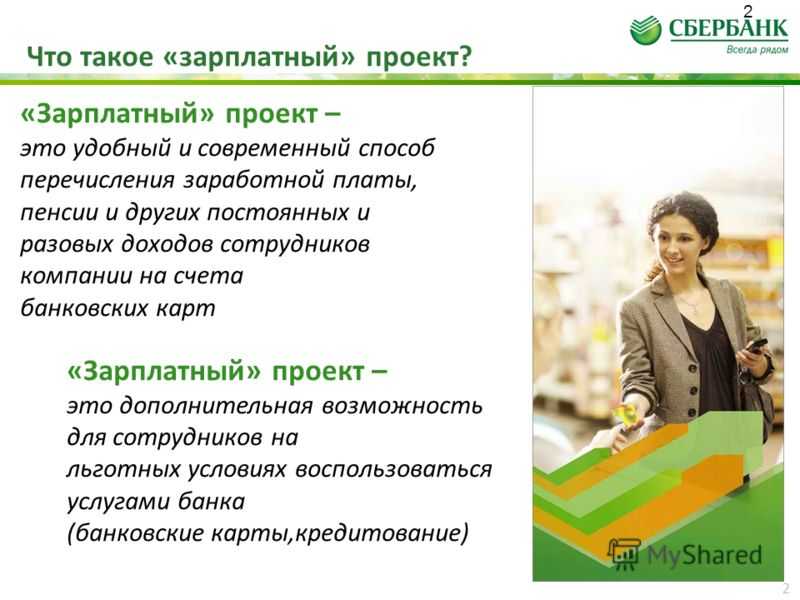

- Суть зарплатного проекта в Сбербанке

- Официальный сайт Сбербанка России

- Налог на прибыль

Условия для подключения к зарплатному проекту

Чтобы подключиться к зарплатному проекту Сбербанка для ИП, требуется заключить двусторонний договор. Подробнее ознакомиться с условиями и заполнить заявление можно на официальном сайте финансово-кредитного учреждения. При личном визите в банк следует подготовить пакет документов. Обязательных – три:

- паспорт гражданина РФ;

- ИНН;

- свидетельство установленной формы о том, что конкретное физическое лицо является индивидуальным предпринимателем.

Иногда специалисты банка могут дополнительно запросить некоторые документы. Получив зарплатную карту, ИП сможет быстро понять, что пользоваться ею более выгодно, чем обычной дебетовой, которая была выдана физическому лицу.

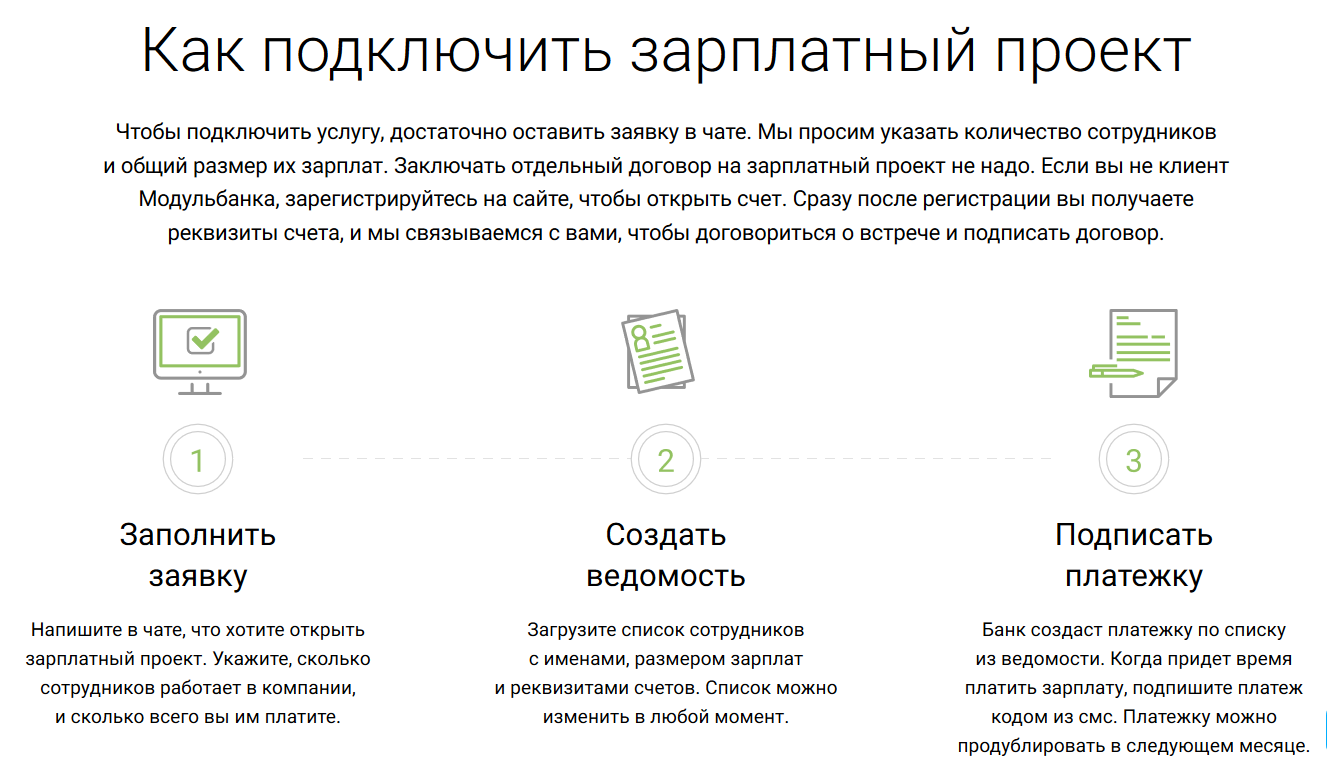

Порядок подключения к зарплатному проекту для индивидуальных предпринимателей аналогичен процедуре, которую проходят юридические лица. Все начинается с подачи заявки на сайте банка. Далее нужно следовать определенному алгоритму:

- Лично встретиться с сотрудником банка.

- Уточнить все нюансы, взвесить плюсы и минусы.

- Подписать двустороннее соглашение.

- Выбрать тип пластиковой карты.

- Подать заявление, в соответствии с которым требуется выпустить банковскую зарплатную карту ИП.

- Создать личный кабинет для управления карточкой через интернет-банк.

- После формирования зарплатной ведомости перечислить деньги.

- Зафиксировать перевод денег на зарплатную карту.

Подробная инструкция есть на официальном сайте Сбербанка. Если что-то останется непонятным, можно проконсультироваться с персоналом учреждения. Банковская карта, предназначенная для оплаты труда, будет выдана в том отделении, где подавалось заявление, вместе с прилагаемым к ней договором на обслуживание. В дальнейшем в соответствии с поданной ведомостью определенная сумма будет списана с расчетного счета и переведена на счет пластика.

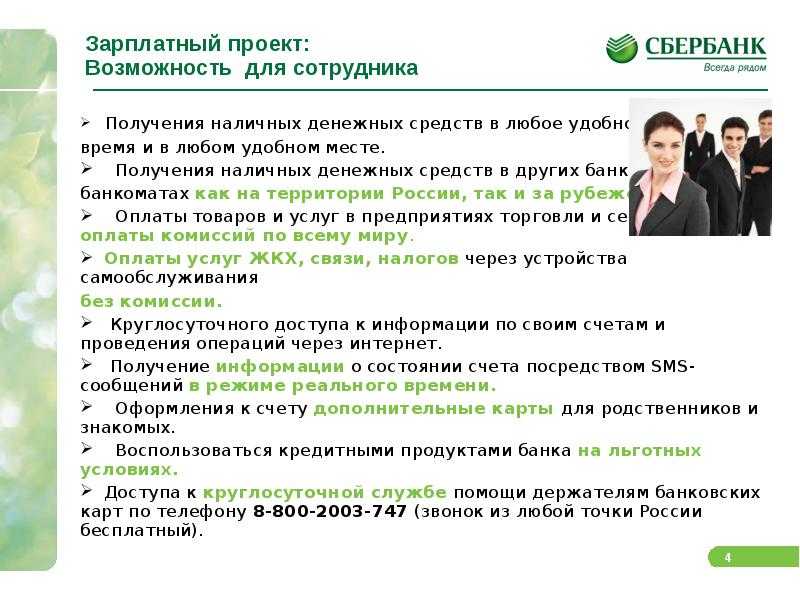

В рамках зарплатного проекта индивидуальные предприниматели могут проводить операции, пользуясь сервисом Сбербанк Онлайн. Чтобы вывести денежные средства, ИП самостоятельно осуществляет формирование реестра. Для этого ему нужно выбрать категорию «Прочие выплаты».

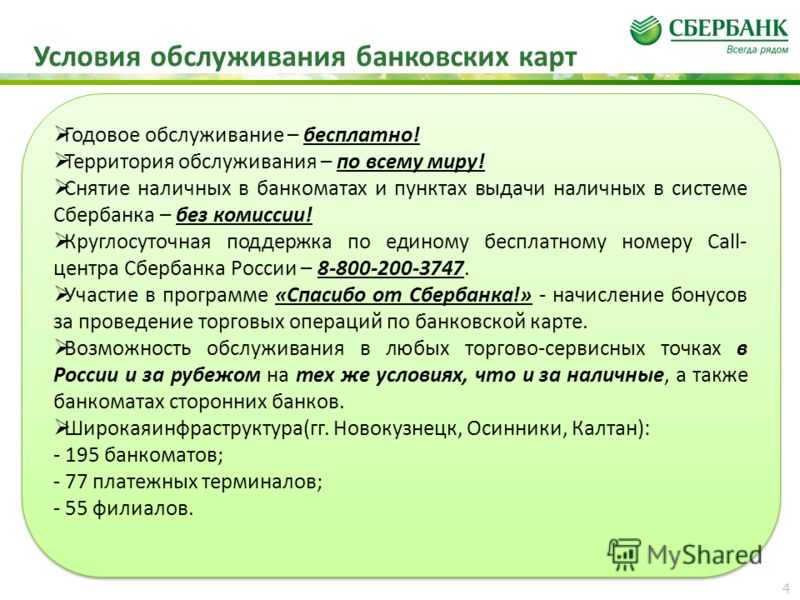

Зарплатные карты принимаются во всех банкоматах Сбербанка. Не имеет значения, какой это регион. Платить комиссию не придется (в пределах установленных лимитов).

Если возникнет необходимость, можно снять любую сумму, доступную на счете. И делать это можно тогда, когда возникла острая необходимость и в наиболее удобное время.

С зарплатной картой на руках можно с помощью информационно-платежного терминала производить безналичные расчеты, оплачивая различные услуги – от мобильной связи, интернета, кабельного и спутникового телевидения до налогов и услуг ЖКХ, а также приобретать товары в магазинах.

Преимущества для работодателя

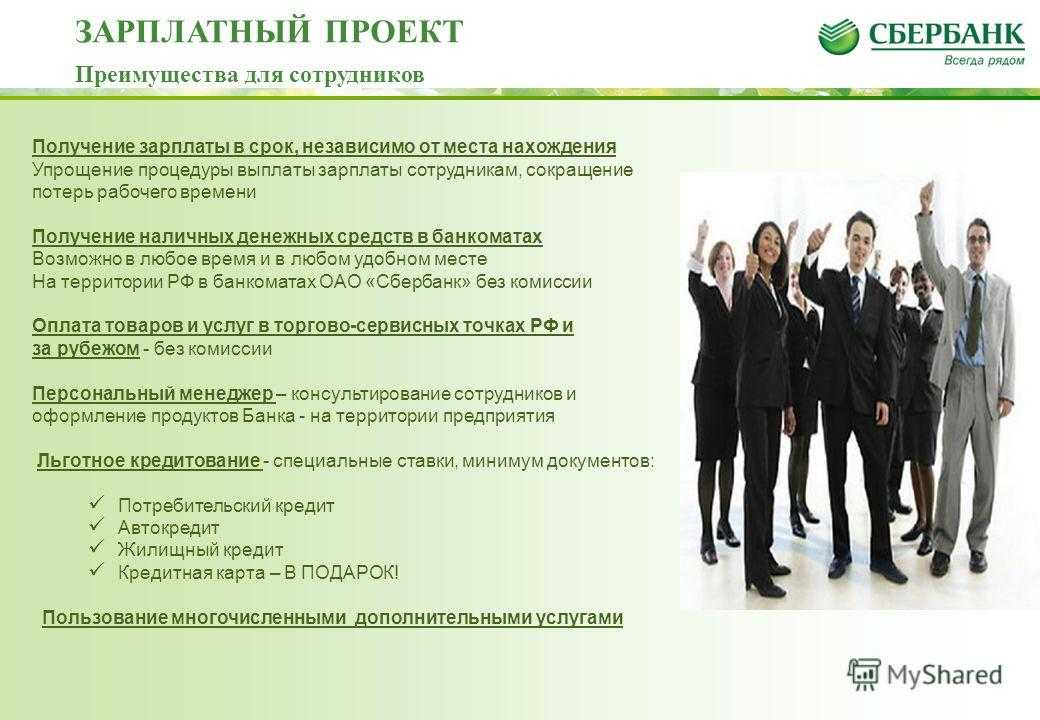

Переход на зарплатное обслуживание предоставляет работодателю определенные преимущества:

- прежде всего, сокращаются расходы, связанные с наличным обращением денежных средств. Это и уменьшение комиссии за снятие, перевозку наличных, оплату труда кассира, инкассации;

- экономия рабочего времени работников. Сотрудники не отвлекаются на получение наличной зарплаты;

- сохранение секретности информации об индивидуальных доходах каждого сотрудника. Это дает возможность дополнительного стимулирования труда в виде бонусов, премий, индивидуальных поощрений;

- сокращение количества документов по сравнению с наличным обращением денежных средств.

Как банк определяет зарплатных клиентов

Если клиент приходит в банк в рамках зарплатного проекта от своего работодателя, банк изначально видит, что клиент получает зарплату на его карту – зарплатные карты обычно выдаются по упрощенной схеме и привязаны к договору между банком и работодателем.

Андрей Карманенко, директор по развитию розничного бизнеса SBI Банка, рассказывает: с точки зрения идентификации поступающих платежей в рамках массового зарплатного проекта, у банков большой сложности нет – платежи поступают от юридического лица-работодателя, поэтому их легко распознать. В этом случае клиент получает больше привилегий – пониженная стоимость обслуживания или дополнительных услуг доступна сразу, с момента открытия счета. Кредитование на льготных «зарплатных» условиях обычно доступно по прошествии 3 месяцев зарплатной «истории».

Что же касается идентификации индивидуальных зарплатных клиентов, здесь появляются некоторые нюансы – ведь клиент, указывая работодателю реквизиты счета своей карты, вряд ли параллельно уведомляют об этом банк. Банки трактуют понятие зарплатного клиента так:

- ВТБ – в условиях прописывает, что между Банком и организацией-работодателем должен быть заключен договор зарплатного проекта. Клиенты идентифицируются по СНИЛС – его вместе с паспортом достаточно для оформления кредита. Однако в другом документе говорится, что зарплатные поступления выделяются по назначению платежа;

- Альфа-Банк – это те клиенты, которые оформляют пакет услуг «Корпоративный», причем как клиенты по массовым зарплатным проектам, так и индивидуальные;

- Открытие – под категорию подпадают те, кому зачисляется зарплата на открытую в баке карту в течение 3 месяцев и более, а также клиенты в рамках зарплатного проекта.

При этом банки могут и самостоятельно определить, является ли клиент зарплатным – об этом нам рассказали эксперты:

- во внутрибанковской системе зарплатные клиенты отмечаются особым образом, говорит Алина Бажулина. По ее словам, если работодатель правильно маркирует перечисление зарплаты, проблем с идентификацией категории клиента точно не будет;

-

в 20-й графе платежного поручения (кодовое назначение платежа) зарплатные переводы отмечаются особым образом – если указан определенный код (код — 1), это зарплатный клиент, говорит Акоп Петров из компании CASHMOTOR.

Однако проблема заключается в том, что в поле №20 работодатель указывает код 1 при любой выплате дохода физическому лицу. Например, если ООО рассчитывается с самозанятым гражданином за оказанную им услугу, то также в этом поле будет указан код 1, хотя фактически эта выплата НЕ является заработной платой физического лица.

Именно по этому банк также может проверить назначение платежа (которое пишется текстом) – там обычно указывается, что перечисление связано с выплатой зарплаты. Но если отправитель ошибется с кодом, и укажет неверное или ошибочное назначение платежа, тогда проблемы с идентификацией возможны;

- банку в принципе не так важна зарплата, как периодические поступления, говорит Сергей Фарберов из Банка «Развитие-Столица». Учитывая это, банк просто отслеживает поступления по счетам клиентов, и если алгоритм видит в назначении слова «зарплата», «заработная плата», «ЗП», «Аванс» или что-то похожее, а платежи поступают регулярно – это и есть зарплатный клиент.

Таким образом, получить от банка привилегии зарплатного клиента можно, даже не ввязываясь в массовый зарплатный проект своего работодателя.

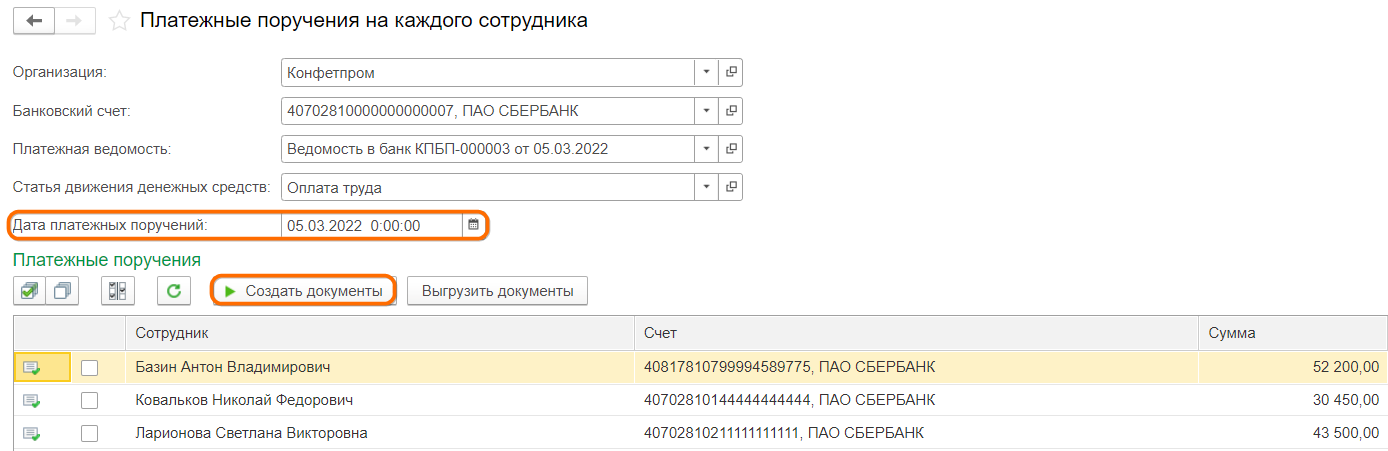

Создание документа Платежное поручение на выплату зарплаты

Перечисление заработной платы за месяц оформляется отдельным платежным поручением на каждого сотрудника, сформировать которые можно с помощью обработки Платежные поручения на каждого работника (Зарплата и кадры — Платежные поручения на каждого работника). Обработку удобнее запустить из подготовленного документа Ведомость в банк. Для этого нажмите на кнопку Создать на основании — Платежные поручения (на каждого работника) (, ). В этом случае будет открыта форма обработки Платежные поручения на каждого работника, некоторые поля которой будут автоматически заполнены данными из документа-основания, за исключением:

-

в поле Статья движения денежных средств уточните статью движения денежных средств из справочника Статьи движения денежных средств (Справочники — Статьи движения денежных средств) — автоматически устанавливается статья Оплата труда

-

в поле Дата платежных поручений уточните дату платежных поручений

-

в табличной части Платежные поручения в колонке Счет отображается счет сотрудника, на который должна быть перечислена зарплата. Колонка автоматически заполняется, если счет указан в карточке сотрудника или физического лица. Если у сотрудника несколько счетов и не выделен основной счет, то счет, на который будет перечислена зарплата, выбирается непосредственно в табличной части формы обработки.

-

с 01.06.2020 года в платежном поручении необходимо указывать код вида дохода при выплате доходов через банк (Указание Банка России от 14.10.2019 № 5286-У). Данный код указывается автоматически в документе Платежное поручение в поле Удержание по исполнительному листу (это значение будет указано в реквизите 20 Наз. пл. платежного поручения). Значение кода зависит от значения в поле Вид дохода документа Ведомость в банк. Если в поле Вид дохода было указано значение Заработная плата и иные доходы с ограничением взыскания, то в платежном поручении будет указано значение 1 — разрешено, с ограничением по сумме, Доходы, на которые не может быть обращено взыскание (без оговорок) — 2 запрещено без оговорок, Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) — 3 запрещено (с оговорками для алиментов).

Далее нажмите на кнопку Создать документы. В результате автоматически будут созданы платежные поручения на каждого сотрудника отдельно, которые будут отражены в колонке Документ табличной части формы обработки.

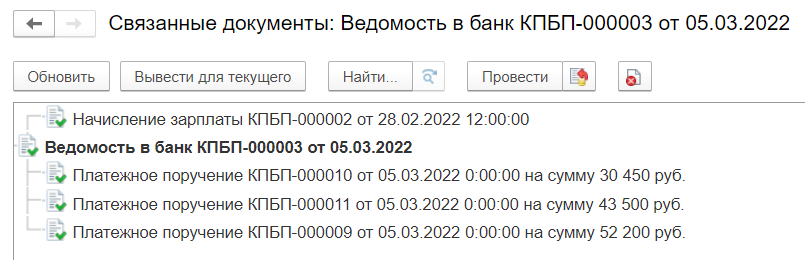

После нажатия кнопки Создать документы, платежные поручения будут созданы и привязаны к конкретной ведомости (можно проверить в списке связанных документов).

Если в документе Платежное поручение, созданном начиная с 01.06.2020, указан в поле Вид операции:

-

Перечисление заработной платы работнику

-

Перечисление сотруднику по договору подряда

-

Перечисление депонированной заработной платы

-

Перечисление заработной платы по ведомостям

и установлен переключатель в положение — Сотрудник, то появляется поле Удержание по исполнительному листу, где необходимо указать соответствующий код.

Если в поле Вид операции выбрано значение Перечисление заработной платы по ведомостям, то поле Удержание по исполнительному листу появляется еще одно значение — (указывается в реестре).

Если в поле Вид операции выбрано значение Прочее списание, то поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты (Вид контрагента —

Физическое лицо). При этом в поле Удержание по исполнительному листу появляется еще одно значение — разрешено, без ограничения по сумме. При выборе такого значения в платежном поручении поле Назначение платежа не заполняется и удержания не указываются. Данное значение выбирается, если в отношении перечисляемых доходов не установлены ограничения ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ и (или) на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Зачем нужна банковская услуга для предпринмателей

По сути, получение статуса индивидуального предпринимателя не делает его юридическим лицом, соответственно, он по-прежнему является физическим лицом, но с особым статусом. Поэтому на основании действующего законодательства ежемесячный заработок начисляется ему в соответствии с трудовым договором, в котором принимают участие две стороны: работодатель и наемный сотрудник. А что касается индивидуального предпринимателя, который не имеет штатных сотрудников, то он одновременно является и работодателем, и наемным работником, и самостоятельно начислять оплату труда себе он не может.

Из всего вышесказанного можно прийти к такому выводу, что зарплатный проект индивидуальному предпринимателю, если в его штате нет сотрудников, не нужен. Но на практике все обстоит не совсем так, далее попробуем разобраться в данном вопросе более подробно.

Плюсы и минусы перевода зарплаты на карту

Зачисление зарплаты на карту имеет как свои достоинства, так и недостатки для каждой из сторон.

Для работника такой способ может быть далеко не всегда удобным, так как жизненные обстоятельства заставят отказаться от использования банковских счетов.

Примером такой ситуации является наличие исполнительного производства по взысканию средств. Все переведенные на счет деньги окажутся под угрозой снятия в счет уплаты задолженности. Но такой случай не так часто встречается на практике.

Главным преимуществом безналичного расчета считается полная прозрачность зарплатных схем.

Каждый перевод будет зафиксирован в банке и может послужить ощутимым плюсом для получения кредита, так как будет подтверждать платежеспособность заявителя.

Минусами же такого способа получения зарплаты является риск блокировки карты или счета, при котором будет полностью утерян доступ к денежным средствам.

К тому же, никто не застрахован от технических сбоев в банковской системе.

Работодателю такая система также сулит некоторые преимущества. Прежде всего, это значительное упрощение процедуры выдачи зарплаты работникам, благодаря ее автоматизации.

Это позволяет снизить нагрузку на кассира или полостью отказаться от этой должности.

Но стоит отметить, что для перехода на безналичный расчет необходимо будет провести ряд специфических действий, которые зачастую отпугивают руководство своей объемностью.

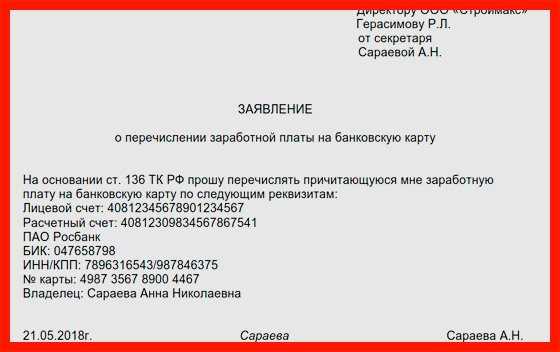

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

-

либо выплачивается в месте выполнения им работы;

-

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

|

Виновное лицо |

Административная ответственность |

|---|---|

|

Учреждение |

Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

|

Руководитель или бухгалтер |

Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

-

о составных частях заработной платы, причитающейся ему за соответствующий период;

-

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

-

о размерах и об основаниях произведенных удержаний;

-

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

-

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

-

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

За отказ работнику в выборе зарплатного банка работодателя оштрафуют

Соответствующее дополнение с 06.08.2019 появилось в ч. 6 ст. 5.27 КоАП РФ.

Теперь работодателя и ответственных должностных лиц штрафуют не только за невыплату зарплаты, но и за выплату ее не так, как хочет работник.

Если работник предоставляет вам заявление, в котором просит перечислять его зарплату в выбранный им банк, а вы отказываетесь это делать, вам грозят санкции в размере:

- 30-50 тыс. руб. на работодателя-юрлицо;

- 10-20 тыс. руб. на ответственное должностное лицо работодателя;

- 1-5 тыс. руб. если вы ИП, имеющий работников.

За повторно выявленное нарушение, в соответствии с обновленной ч. 7 ст. 5.27 КоАП, штрафы увеличиваются:

- 50-100 тыс. руб. на работодателя-юрлицо;

- 20-30 тыс. руб. на ответственное должностное лицо работодателя;

- 10-30 тыс. руб. если вы ИП, имеющий работников.

Соответствующие изменения были введены законом от 26.07.2019 № 221-ФЗ.

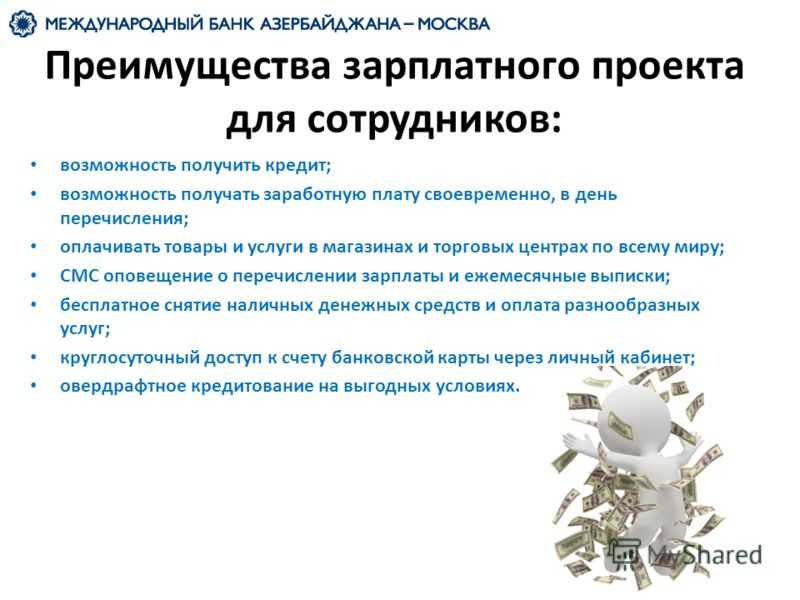

Почему лучше быть зарплатным клиентом

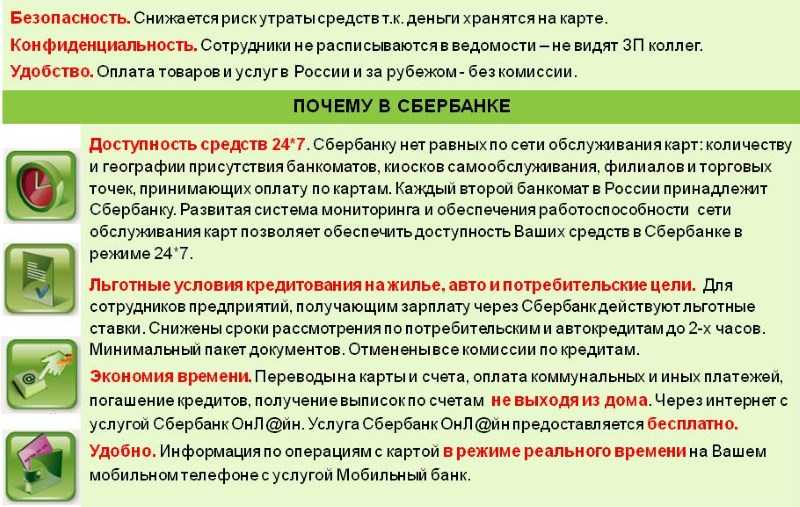

Политика Центробанка России такова, что банки постепенно лишаются возможности зарабатывать сверхдоходы из сомнительных источников – за обслуживание нелегальных казино можно потерять лицензию, а за начисление клиентам заоблачных штрафов – самому угодить под штраф. В этой ситуации банки переводят свой фокус на стандартные банковские продукты – кредиты, платежные карты, вклады и т.д.

А с учетом того, что ставки на рынке постепенно снизились – как по кредитам, так и по вкладам – заработать уже не так просто. Поэтому одни банки идут в сферу экосистем (с небанковскими услугами), а другие – просто пытаются предлагать для своих клиентов полный спектр услуг. Причем полный – в прямом смысле слова, банку выгодно, чтобы клиент получал зарплату на его карту, там же открывал вклады или брал кредиты, пользовался онлайн-банком, оплачивал ЖКХ и проводил другие операции.

И начинается все как раз с получения зарплаты – сейчас уже нет ситуации, когда клиент снимает всю зарплату в первый же день и пользуется наличными, но безналичным расчетам еще есть куда расти. А значит, банк должен удержать деньги прямо здесь и сейчас – то есть, на счете клиента.

«Зарплатные» клиенты получают от банка целый ряд бонусов. Приведем несколько примеров:

- ВТБ – ставки по кредитам наличными для зарплатных клиентов начинаются от 5,9% годовых, для остальных – от 7,2% годовых;

- Газпромбанк – ставка для зарплатных клиентов начинается от 6,9% годовых, остальным – от 7,9% годовых;

- Сбербанк – зарплатным клиентам ставка начинается от 9,9% годовых, остальным – от 10,9% годовых.

Также некоторые банки предлагают таким клиентам бесплатное обслуживание по картам, повышенные процентные ставки по вкладам и другие бонусы.

С точки зрения кредитов смысл пониженных ставок в том, что банку гораздо проще оценить клиента – он видит все его поступления в виде зарплаты, а также может оценить надежность работодателя (что компания не развалится через полгода). Если речь идет о картах, то банк получает преимущество от того, что на его счетах хранятся деньги клиентов – это дополнительное бесплатное фондирование. Примерно за счет тех же источников банк может доплачивать таким клиентам по вкладам.

Кроме того, как рассказывает Алина Бажулина из «Фора-Банка», банкам становится выгоднее предоставлять клиентам целый комплекс услуг – в том числе зарплатные проекты. Это выгодно банкам (они получают дополнительных клиентов и остатки по их счетам), работодателям (бухгалтерии проще проводить платежи, и комиссия по ним ниже), и самим клиентам (скидки по кредитам и надбавки по вкладам).

А не так давно выбрать банк для получения зарплаты стало еще проще.

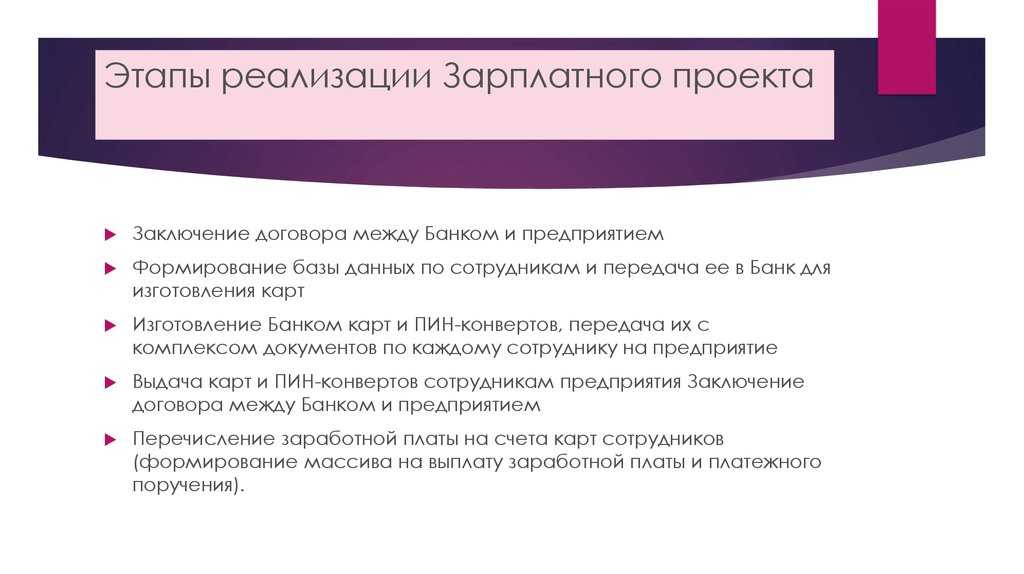

Подключение зарплатного проекта

Открытие зависит от того, если ли у организации расчётный счёт в Сбербанке. Если да, то руководителю или бухгалтеру достаточно активировать услугу через каналы дистанционного банковского обслуживания или по звонку на телефон горячей линии.

При отсутствии счёта представитель компании должен подать заявку через сайт или по телефону. По договорённости он приходит в отделение банка и заключает договор. Нужно предоставить паспорт, ИНН и документы в зависимости от формы собственности.

Далее данные сотрудников передаются единым реестром, и Сбербанк выпускает для них именные карты. Юрлицу или ИП выдаются логин и пароль для использования системы ДБО. В дальнейшем руководителю или бухгалтеру достаточно проверить реестр и перечислить средства на нужные счета.

Перед подключением взвесьте все плюсы и минусы, выберите нужный тип карты, изучите тарифы, выберите пакет услуг. Могут возникнуть некоторые трудности:

- несоответствие суммы реестра и покрытия;

- превышение лимита операций без комиссии;

- сбой в системе.

Они не являются серьёзными стоп-факторами для работы и решаются без труда.

Расторжение договора занимается 15 дней. Оно возможно только при полной уплате услуг и отсутствии задолженностей.

Зарплатный проект необходимо для перечисления заработной платы на банковские счета сотрудников. Банк выдают им именные карты, на который руководитель или бухгалтер и переводит необходимые суммы. Подключить проект в Сбербанке можно, даже если расчётный счёт открыт в другом банке. Достаточно подать заявку на сайте или в отделении. Такой проект имеет и плюсы, и минусы для руководителей и сотрудников и решение о подключении нужно принимать взвешенно.

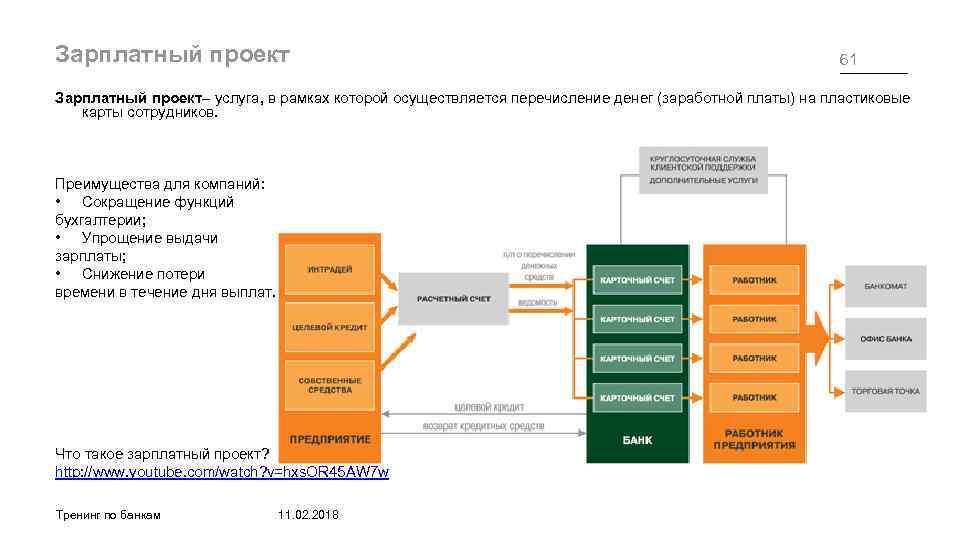

Суть зарплатного проекта в Сбербанке

Для любого юридического лица, будь то предприятие, учреждение, организация, ведение бухгалтерской отчетности является важной составной частью деятельности. Она значительно упрощается, если заработную плату сотрудником выдавать через банк

При этом заметно сокращаются расходы, связанные с необходимостью проведения оплаты. С переходом на зарплатное обслуживание, она сводится к трем последовательным процессам:

- необходимую сумму месячного фонда заработной платы переводят на банковский счет, открытый для клиента;

- она распределяется согласно предоставленной ведомости, поступая на карточные счета работников;

- выдача производится посредством использования зарплатных карт (по большей части, такой способ получает практически стопроцентное применение) или наличными деньгами.

Сбербанком для своего клиента устанавливается программное обеспечение, позволяющее реализовать зарплатный проект. Использование различных конфигураций 1С упрощает бухгалтерам проведение расчетов и заполнение реестров, выгрузка происходит быстро. Для внедрения зарплатного сервиса банком выпускается и распространяется среди персонала компании-клиента нужное количество зарплатных пластиковых карт.

Различными разновидностями продукта могут воспользоваться:

- частные предприниматели;

- юр.лица;

- физ.лица.

Официальный сайт Сбербанка России

Правила Акции

1 По Акции в срок с 15.11.17 по 15.02.18 включительно или до момента исчерпания фонда Акции (в зависимости от того, какое событие наступит ранее) оформите перечисление зарплаты на дебетовую карту Сбербанка — заполните заявление и передайте его вашему работодателю, зарегистрируйтесь в Программе «Спасибо от Сбербанка», получите зарплату на карту Сбербанка, совершите не менее одной бонусной операции по оплате товаров в супермаркетах с использованием карты, и вы получите до 500 бонусов СПАСИБО. Общий срок Акции с 15.11.2017 по 13.04.2018 включительно или до момента исчерпания фонда Акции (в зависимости от того какое событие наступит ранее). Количество Поощрений ограничено размерами фонда Акции. Информация об исчерпании фонда Акции доводится до Участников путем размещения соответствующей информации на сайте www.sberbank.ru и/или www.spasibosberbank.ru. По исчерпании Фонда Акции Поощрения не зачисляются.

Подробнее об организаторе Акции, правилах ее проведения, количестве поощрений, сроках, месте и порядке их получения уточняйте здесь.

Подробнее об Организаторах и условиях участия, ограничениях: spasibosberbank.ru. Организатор Программы (действует с 12.11.11г. и не ограничена сроком) – ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015).

2 Доступ к интернет-банку и мобильному приложению «Сбербанк Онлайн» предоставляется всем клиентам — держателям банковских карт Сбербанка (за исключением корпоративных карт), подключенных к . Воспользоваться интернет-банком и мобильным приложением «Сбербанк Онлайн» возможно при наличии доступа в Интернет. В отношении информационной продукции без ограничений по возрасту. Подробную информацию об услуге возможно получить на сайте www.sberbank.ru, по телефону справочной службы 8 800 555 55 50 или в отделениях Сбербанка. В отношении информационной продукции без ограничения по возрасту (0+).

3 С условиями предоставления Списания Бонусов Участники вправе ознакомиться на сайте Программы в Торговых точках соответствующих Партнеров и/или на сайтах: СПАСИБО ОНЛАЙН; СПАСИБО ВПЕЧАТЛЕНИЯ; СПАСИБО ПУТЕШЕСТВИЯ

Термины с заглавной буквы употребляются в значении, определенном в Правилах Программы. Стоимость СМС-сообщения для регистрации в Программе при его отправке устанавливается соответствующим оператором сотовой связи на дату направления соответствующего СМС-сообщения.

Налог на прибыль

При расчете налога на прибыль комиссия за перечисление зарплаты на счета сотрудников может уменьшить налоговую базу в составе:

- прочих расходов (подп. 25 п. 1 ст. 264 НК РФ);

- внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

К какой именно группе отнести расходы на оплату услуг банка, организация вправе решить самостоятельно (п. 4 ст. 252 НК РФ). Организация может учесть комиссию независимо от того, с кем заключен договор на выпуск и обслуживание банковских карт. Даже в тех случаях, когда сотрудники самостоятельно заключают с банком такие договоры (письмо Минфина России от 10 ноября 2014 г. № 03-03-06/1/56590).

При методе начисления комиссию включите в состав расходов того месяца, в котором она должна быть уплачена по условиям договора (абз. 2 п. 1 ст. 272 НК РФ).

При кассовом методе учета комиссию включите в расходы в момент оплаты услуг банка по перечислению денег (подп. 1 п. 3 ст. 273 НК РФ).

Пример, как учесть комиссию банку за перечисление зарплаты на карты сотрудников. Организация на общем режиме, метод начисления

ООО «Альфа» переводит зарплату своим сотрудникам на банковские карты. Это условие предусмотрено коллективным договором организации. Между организацией и обслуживающим ее банком заключен договор на выпуск и обслуживание зарплатных карт сотрудников. Согласно договору за перечисление денег на счета сотрудников с организации взимается комиссия в размере 0,02 процента от общей суммы перечислений.

Аванс по зарплате за февраль был перечислен на счета сотрудников в банке 17 февраля. Сумма аванса составила 500 000 руб. Зарплата за февраль была перечислена на счета сотрудников в банке 6 марта. Сумма перечисленной зарплаты составила 1 000 000 руб.

Условиями договора предусмотрено списание комиссии не позднее дня, следующего за днем перечисления денег.

Комиссия банка была списана со счета организации:

- 17 февраля в сумме 100 руб. (500 000 руб. × 0,02%);

- 6 марта в сумме 200 руб. (1 000 000 руб. × 0,02%).

Бухгалтер «Альфы» сделал в учете следующие записи.

17 февраля:

Дебет 91-2 Кредит 51

– 100 руб. – уплачена комиссия банку за перечисление аванса по зарплате за февраль (на основании договора банковского счета и банковской выписки).

6 марта:

Дебет 91-2 Кредит 51

– 200 руб. – уплачена комиссия банку за перечисление зарплаты за февраль (на основании договора банковского счета и банковской выписки).

В налоговом учете бухгалтер включил в расходы:

- в феврале – 100 руб.;

- в марте – 200 руб.