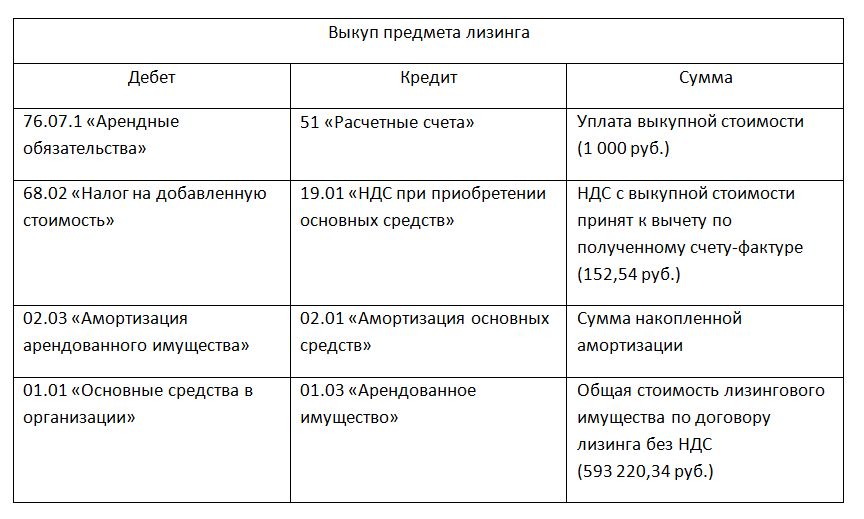

- Оплата выкупной стоимости

- Что такое лизинг?

- Схема возврата ндс при покупке автомобиля в лизинг

- Договор продажи машины

- По какой цене можно продать авто

- Как взять автомобиль в лизинг?

- Кто предоставляет лизинг?

- Законодательное регулирование транспортного налогообложения

- Учет лизинга при отражении имущества на балансе лизингодателя

- Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

- Проводки лизингополучателя, если имущество на балансе лизингодателя

- УСН

- Налоговая часть договора

- Лизинг грузовых авто для ИП

- Что нужно принимать во внимание, выбирая тип права собственности

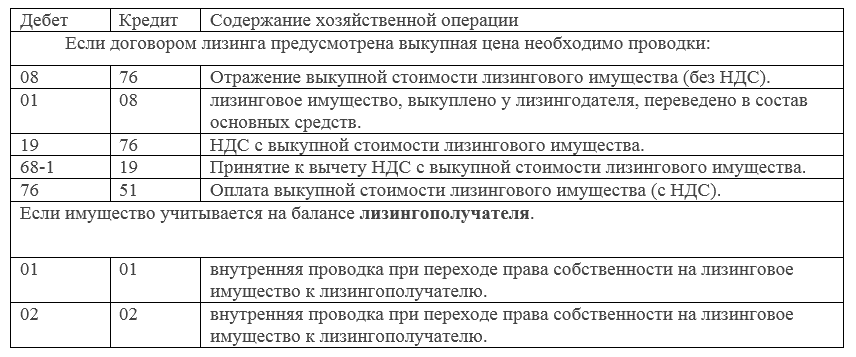

Оплата выкупной стоимости

Платежи за выкуп лизингового имущества в расходах не отражайте до перехода права собственности. На них не распространяется порядок учета лизинговых платежей за временное пользование имуществом.

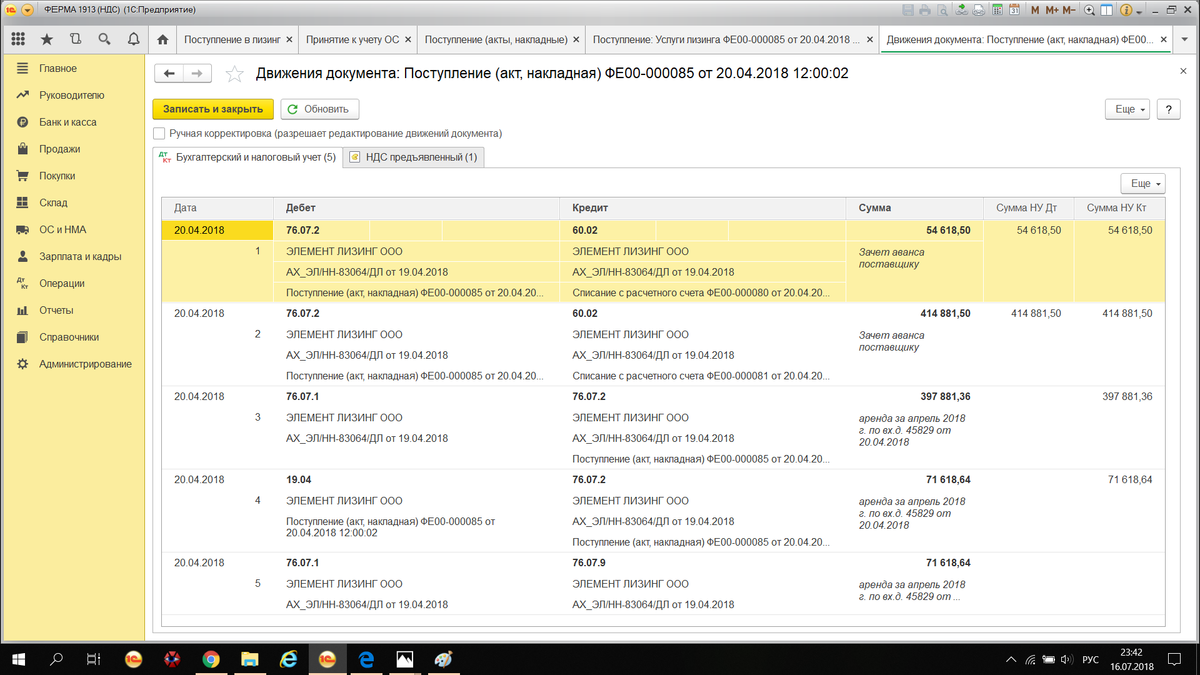

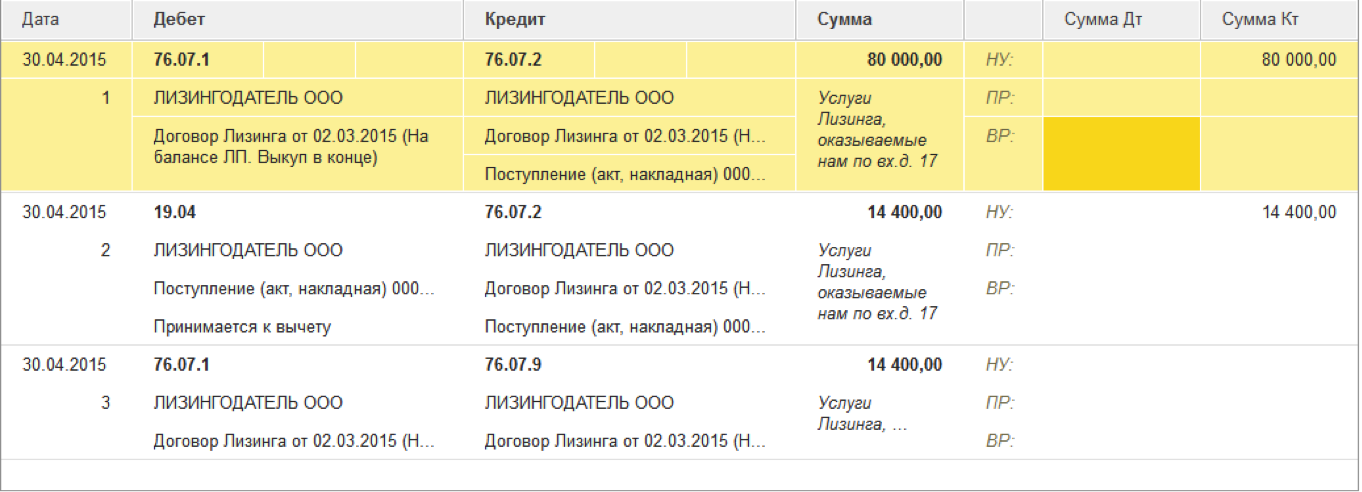

Расчеты по выкупу лизингового имущества отражайте по дебету счета 60 (76), открыв к нему субсчет «Расчеты по выкупу предмета лизинга». Когда уплата выкупной стоимости предусмотрена по окончании договора, в бухучете эту операцию отразите так:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Кредит 51 (50…) – оплачена выкупная стоимость предмета лизинга.

Если же перечисляете выкупную стоимость в течение срока договора, то разносите эти суммы на авансы. Так поступайте до тех пор, пока право собственности на предмет лизинга не перейдет от лизингодателя к вашей организации. Для удобства используйте отдельный субсчет «Расчеты по авансам выданным» к счету 60 (76):

Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51 – перечислен аванс в счет выкупной стоимости имущества, полученного в лизинг.

Не забудьте отразить НДС с аванса:

Дебет 19 Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – учтен НДС, уплаченный в составе аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – предъявлен к вычету входной НДС при получении счета-фактуры на аванс.

А в момент перехода права собственности сделайте проводку:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Дебет 60 (76) субсчет «Расчеты по авансам выданным» – зачтен аванс в счет погашения выкупной стоимости предмета лизинга;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС, ранее предъявленный к вычету с авансов;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 19 – списана восстановленная сумма НДС.

Такой порядок следует из положений пункта 1 статьи 19 Закона от 29 октября 1998 г. № 164-ФЗ, статей 624 и 625 Гражданского кодекса РФ, пунктов 3, 16 ПБУ 10/99 и Инструкции к плану счетов (счета 19, 50, 51, 60, 68, 76).

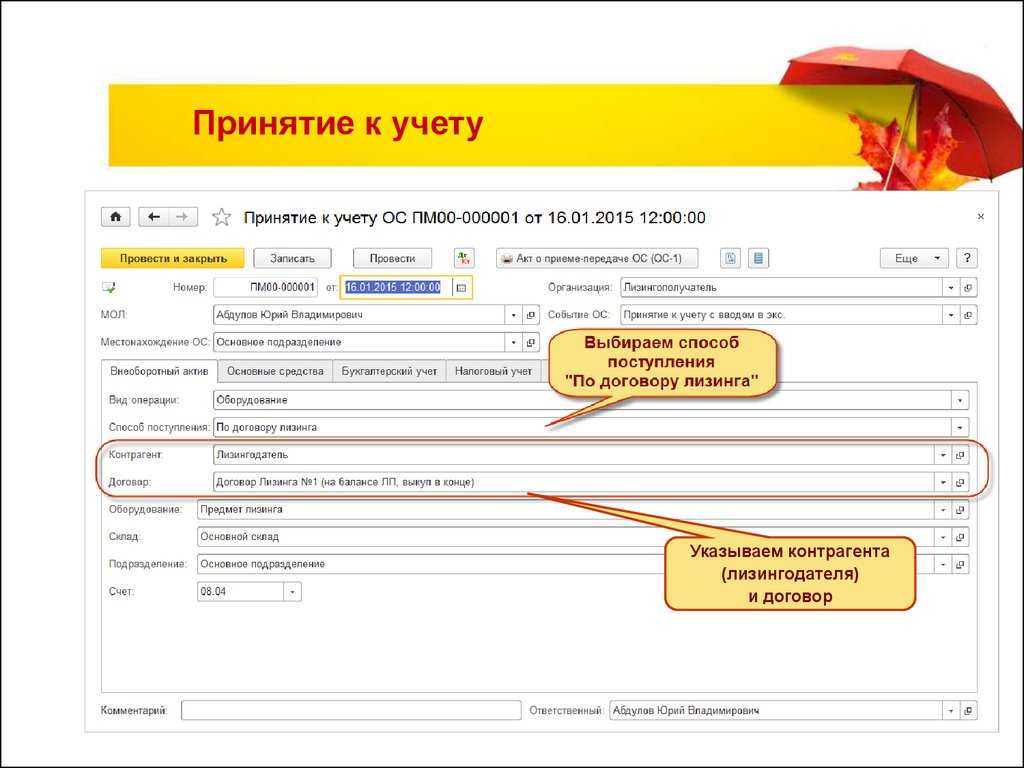

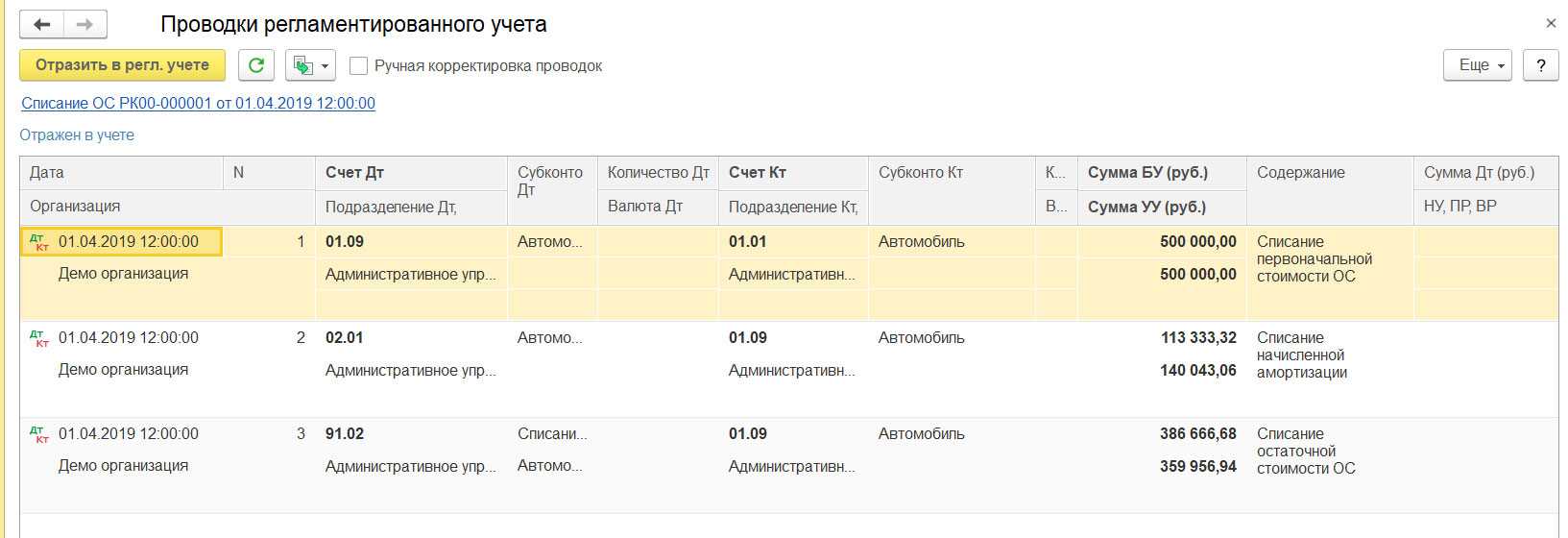

В каком порядке отразить в бухучете переход права собственности на предмет лизинга, зависит от того, на чьем балансе числился этот объект в течение срока договора: или .

Что такое лизинг?

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Имущество, или предмет лизинга, — это любые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт. Предметом лизинга не могут быть земельные участки и другие природные объекты.

Срок договора лизинга может быть равен сроку полезного использования имущества. Тогда по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Схема возврата ндс при покупке автомобиля в лизинг

Тем самым кредит дает полномочия к оплате налога на прибыль, а лизинг полностью трактуется как дополнительные затраты, а если при этом еще и оплатить НДС, то все обязанности перед государством в виде налогов значительно уменьшаются. При покупке автомобиля у лизинговой компании можно легко решить все проблемы, связанные с ремонтом, прохождением ТО, страхованием и обслуживанием автомобиля лизинговой компанией.

А также в случае автокатастроф или ДТП, поломок или неисправностей все вопросы и проблемы ложатся на плечи руководства лизинговой компанией. Если правильно заключить договор с компанией, то автомобиль, полученный в лизинг, может быть подвержен возврату до истечения срока договора и ранее. Для осуществления подсчетов выплат учитывается и амортизация, которая дает возможность последний платеж практически не выплачивать.

Договор продажи машины

Договор продажи автомобиля после лизинга не отличается от обычного соглашения. Сделку оформляют в письменной форме без нотариуса.

В договор продажи иногда включают обязанности продавца по урегулированию запретов на регистрационные действия. Это удобно для покупателя, особенно при продаже машины после изъятия или возврата. Такой пункт договора не дает гарантий, что с регистрацией машины не возникнет проблем, но вы сможете потребовать от продавца решение проблемы.

По какой цене можно продать авто

Остаточная стоимость автомобиля после лизинга обычно небольшая, она может составлять даже 1 000 рублей. Продавать машину по такой цене, конечно, нельзя. Если продавец является частным лицом, он сам устанавливает стоимость или согласовывает ее с покупателем.

Как взять автомобиль в лизинг?

Мы плавно подошли и к этому вопросу. В зависимости от каждой конкретной ситуации последовательность действий может в незначительной степени отличаться, однако суть от этого совершенно не меняется:

Заинтересованное лицо посещает автосалон и выбирает автомобиль, отталкиваясь от своих потребностей и потребностей компании

На этом этапе важно со всей ответственностью подойти к выбору, т.к. именно он в дальнейшем определит благоприятный исход мероприятия

Более того, сделать правильный выбор важно еще и по той причине, что если вы в дальнейшем останетесь недовольны выбранным автомобилем, то со временем придется в очередной раз потратить некоторую сумму на его замену. Тем более это актуально, если в ваших намерениях есть последующий выкуп транспортного средства;

Выбранный автомобиль становится предметом лизинга, после чего заключается договор. Каким именно он будет (из тех, что мы описали) зависит от кредитной организации;

Далее оформляется страховка на автомобиль. Стоит заметить, что данное правило является обязательным во всех организациях, т.к. и банк, и сам клиент в одинаковой степени рискуют, когда машина переходит «из рук в руки». Здесь есть один важный момент: страховые обязательства ложатся в подавляющем большинстве случаев на плечи получателя автомобиля. Только в очень редком случае сам дилер может оказать такую услугу за свой счет;

После того, как будут оформлены все документы, машина передается в пользование клиента. Как правило, на этом этапе пользователь подписывает дополнительное соглашение с компанией о том, что он (клиент) обязуется аккуратно управлять транспортным средством и регулярно проходить техническое обслуживание;

Спустя несколько лет, когда срок действия договора лизинга подходит к концу, клиент вправе вернуть автомобиль, выкупить его или же пролонгировать срок действия документа. Как правило, кредитные организации охотно идут на это предложение пользователя, т.к. в этом случае лизингодатель получает большее число платежей «с процентом».

Кто предоставляет лизинг?

В лизинговой схеме принимают участие:

- предприниматель – получатель автотранспорта для коммерческого использования;

- поставщик – автопроизводитель или официальный дилер;

- лизингодатель – связывает первых двух участников сделки;

- страховая компания – оформляет КАСКО или ОСАГО по требованию лизингодержателя.

Лизинговые услуги на российском рынке оказывают два типа компаний:

- Аффилированные с банками организации (например, «ВТБ-лизинг», «Сбербанк-лизинг» и пр.) – тот факт, что такие компании часто образуются на базе банков связано с потребностью в значительных финансовых средствах.

- Независимые лизинговые компании – обычно они являются посредниками между банком и лизингополучателем.

Законодательное регулирование транспортного налогообложения

Спорный вопрос об уплате транспортного налога при соответствующем лизинге рассматривается в ряде законодательных документов:

-

Налоговый Кодекс РФ:

- ст. 357 – о том, кто является плательщиком налога: лицо, на которого оформлена регистрация транспортного средства;

- ст. 358 – об объектах налогообложения;

- ст. 360 – об отчетных налоговых периодах;

- ст. 361 – о ставках и льготах;

- ст. 362 – о сроках уплаты ТН;

- ст. 363 – о порядке приема уплаты.

- Федеральный закон № 164 «О финансовой аренде (лизинге)» от 11.09.1998 года регулирует отношения по договору лизинга. Ст. 20 говорит о том, что владельцем объекта лизинга может считаться любая сторона договора.

- Приказ Министерства внутренних дел РФ № 1001 регламентирует установление собственности на автомобиль заключением специального соглашения.

- Письмо Федеральной налоговой службы № БС-4-11/22368 вносит дополнительные разъяснения по поводу уплаты ТН в лизинге.

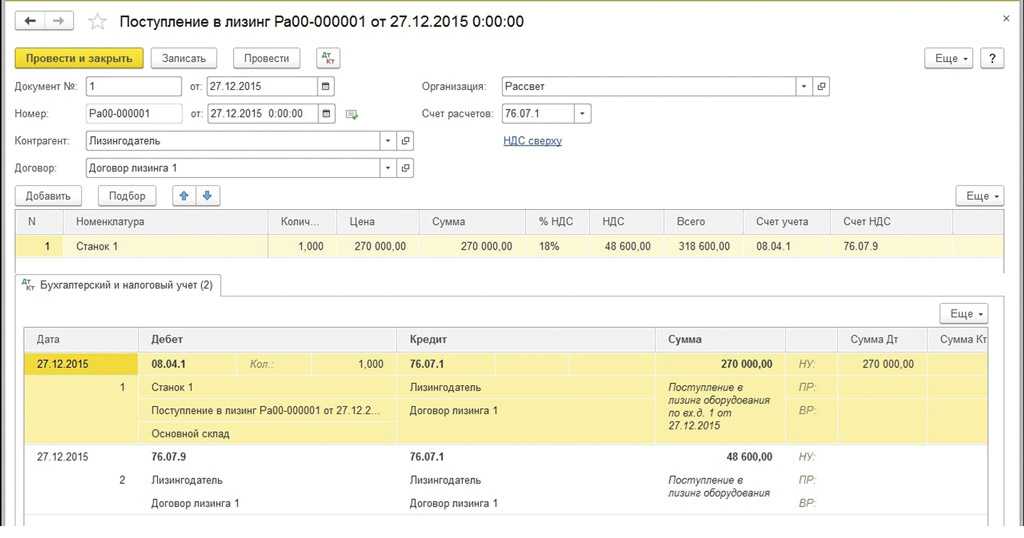

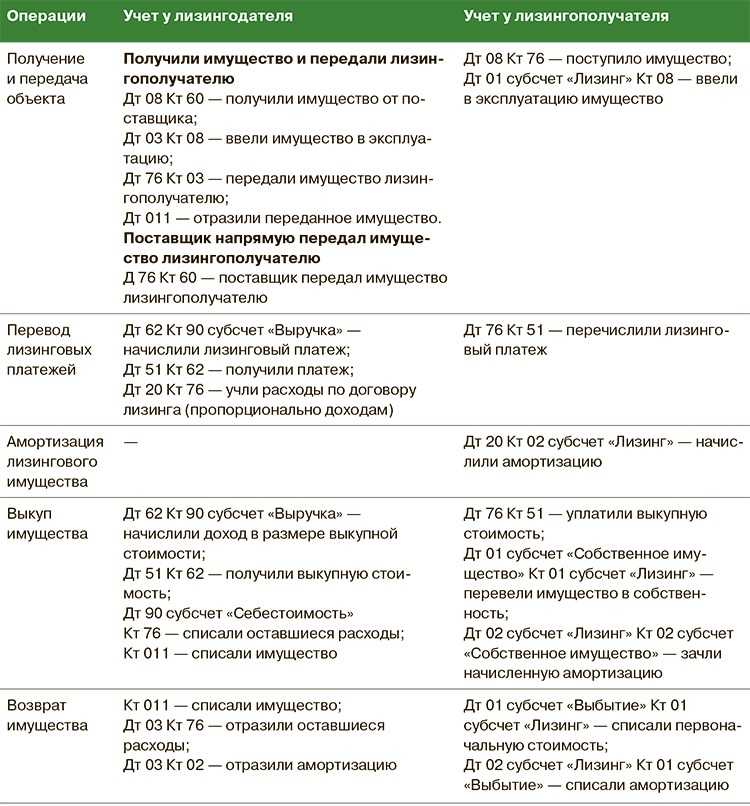

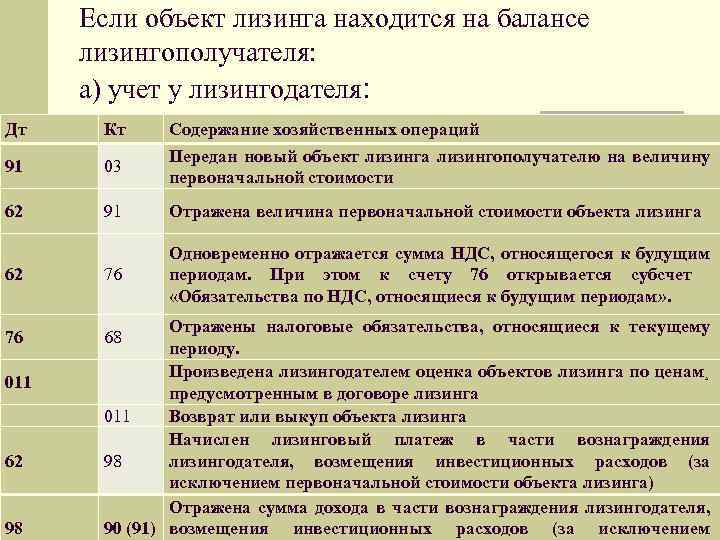

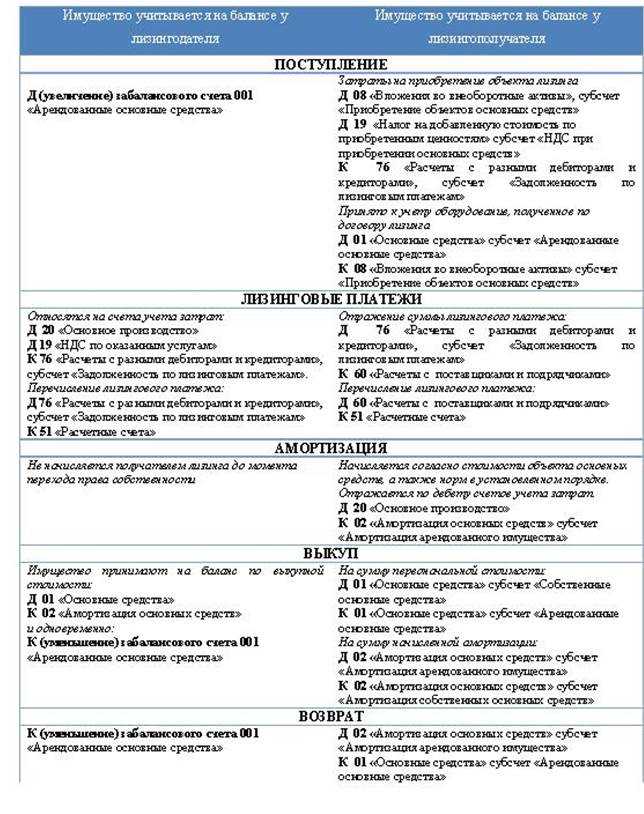

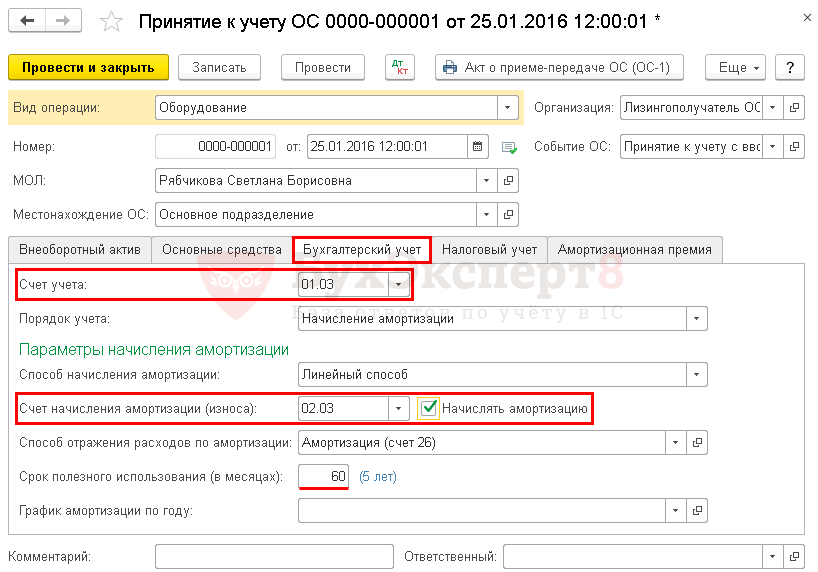

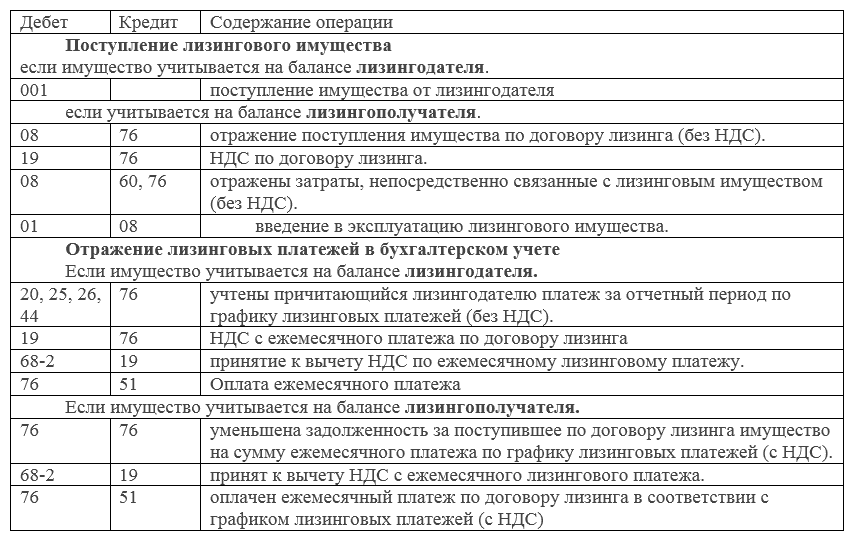

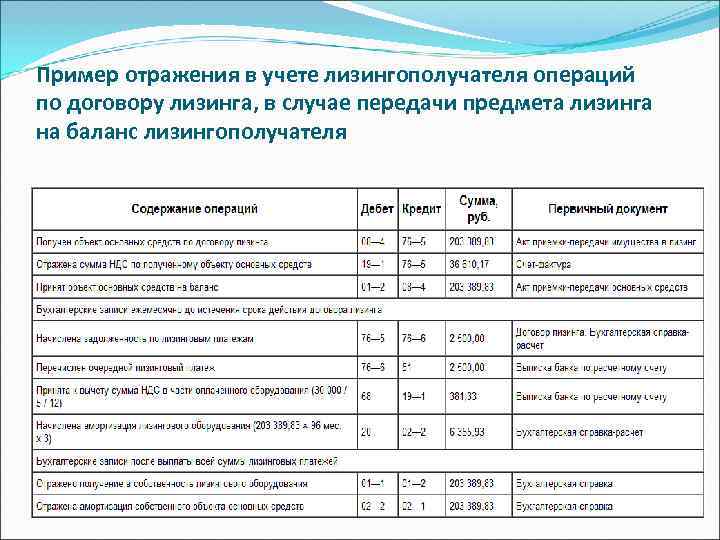

Учет лизинга при отражении имущества на балансе лизингодателя

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

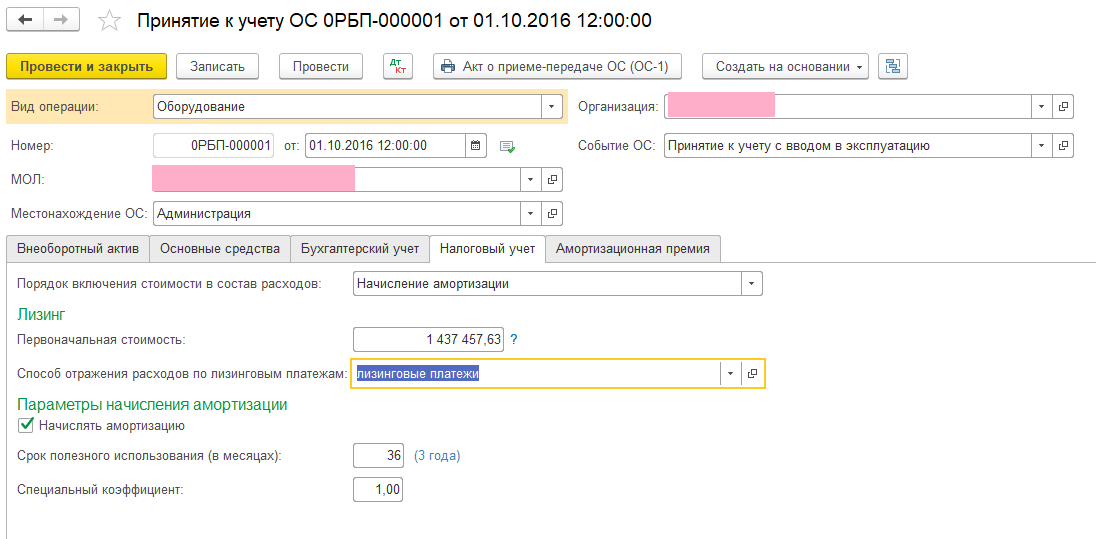

Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

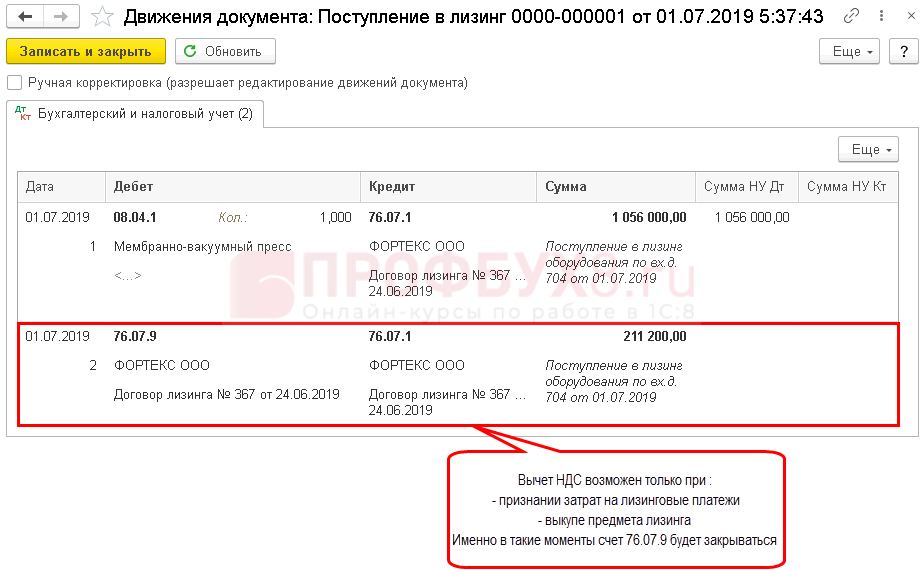

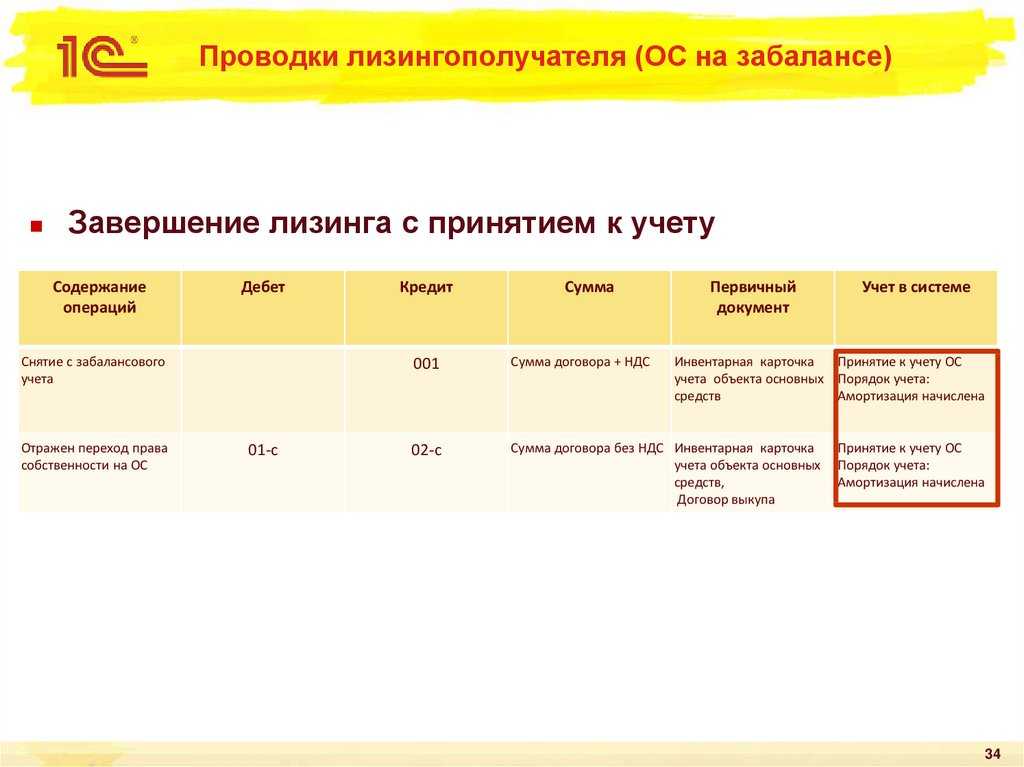

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | лизинговое имущество поставлено на учет за балансом | |

| 76 «Задолженность по лизинговым платежам» | 51 | 150 000 | уплачен первоначальный взнос |

| 68 | 76.ВА | 25 000 | выделен НДС с аванса |

| 20 (23,25…) | 76 «Задолженность по лизинговым платежам» | 20 833,33 | ежемесячный платеж учтен в расходах |

| 19 | 76 «Задолженность по лизинговым платежам) | 4 166,67 | учтен НДС в части лизингового платежа |

| 76 «Задолженность по лизинговым платежам | 51 | 25 000 | авансовый платеж перечислен лизингодателю |

| 76 ВА | 68 «НДС» | 1 041,66 | восстановлен НДС с уплаченного аванса |

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

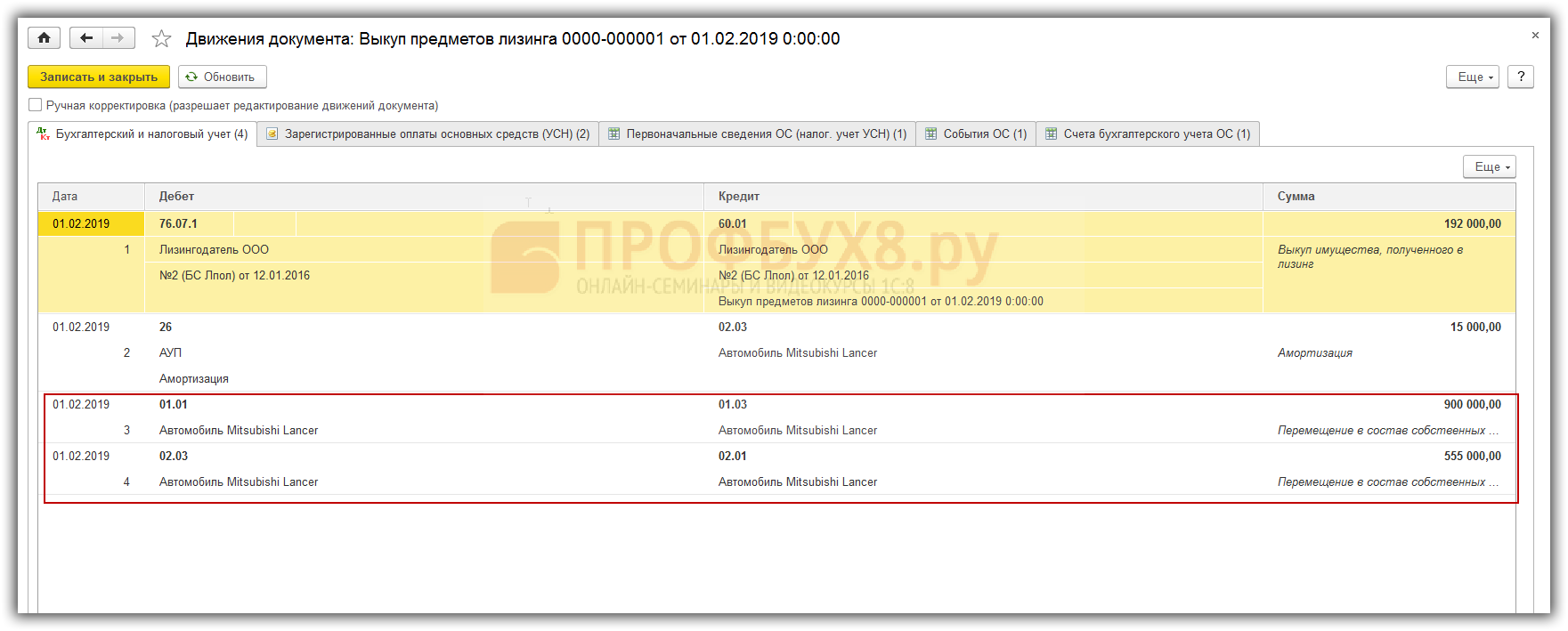

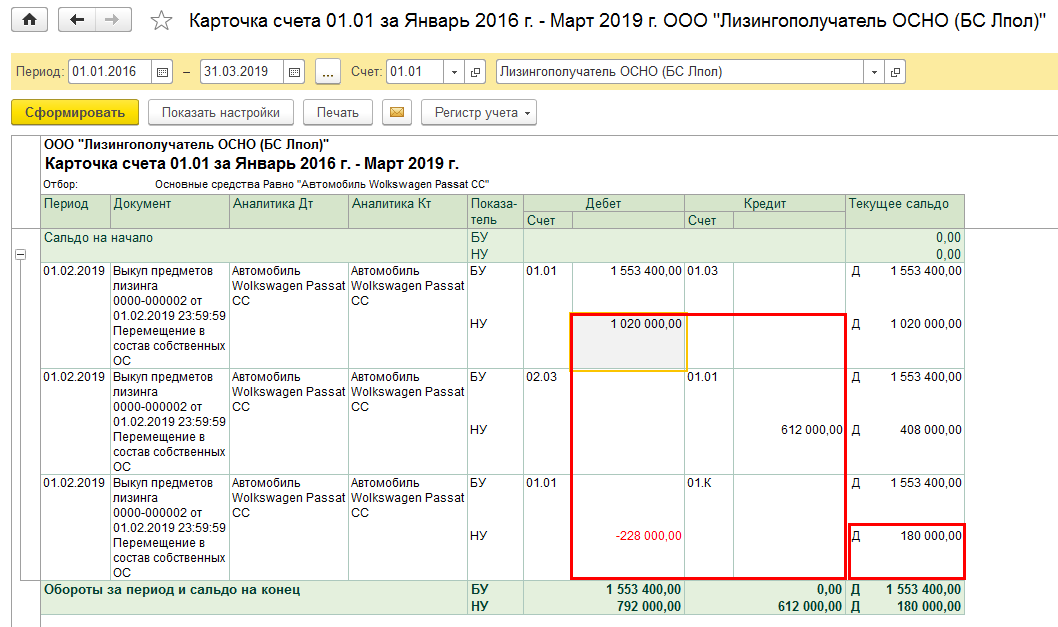

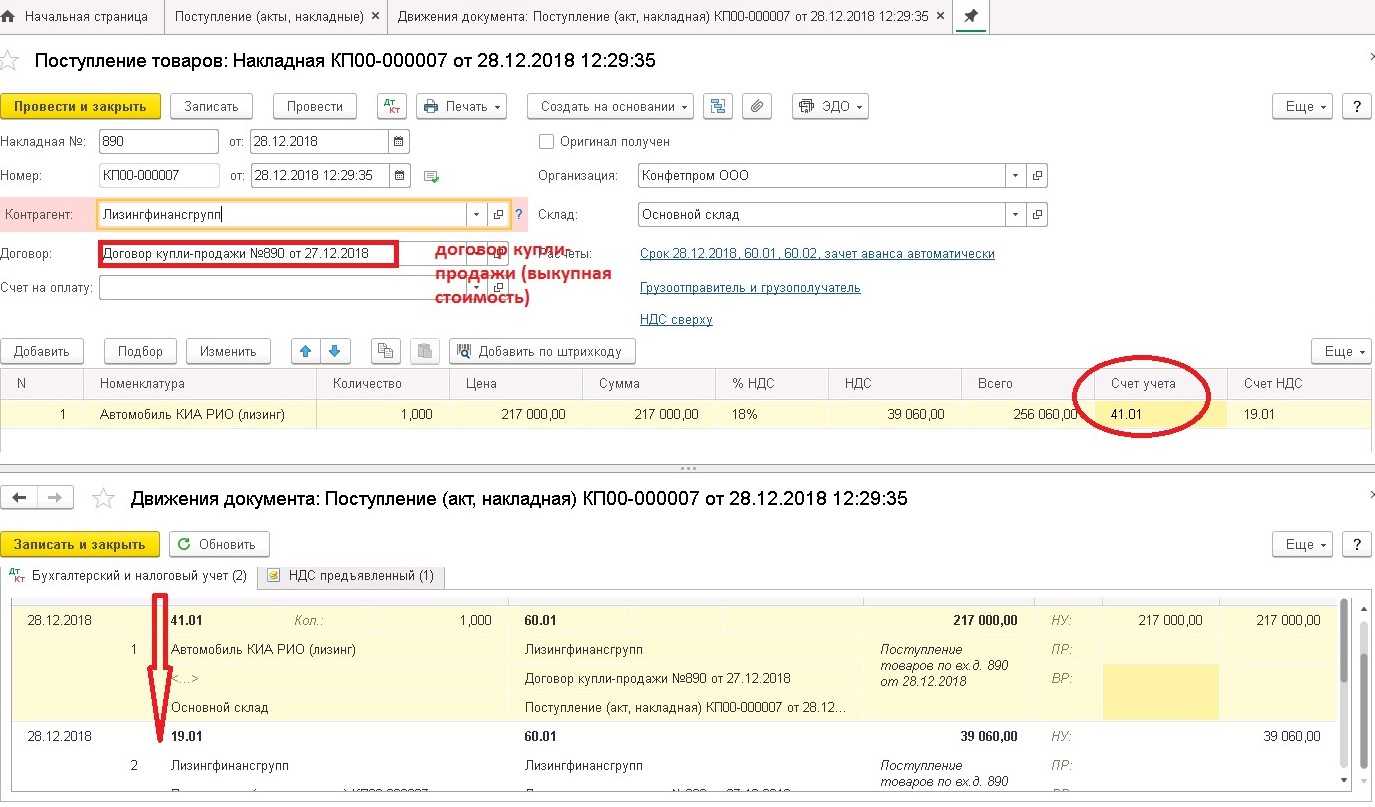

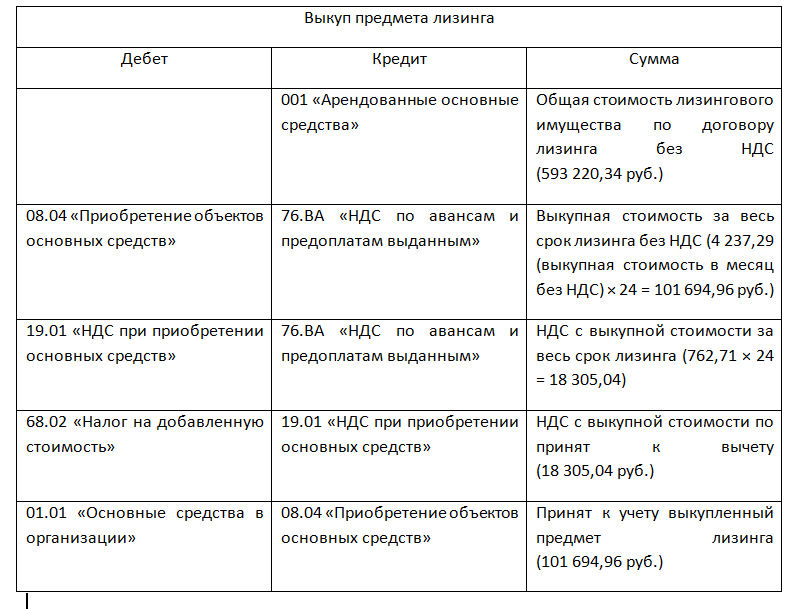

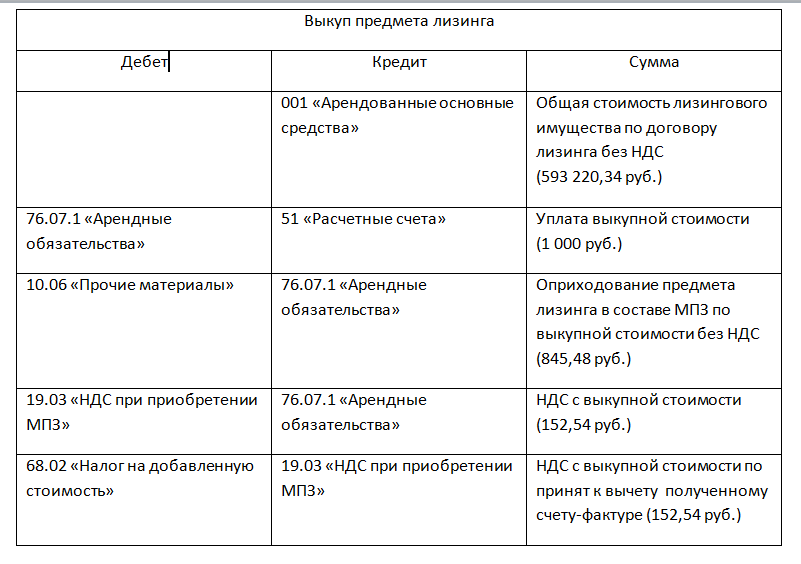

Далее выкуп предмета лизинга (в нашем случае первоначальная стоимость такова, что можно учесть предмет лизинга как МПЗ).

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | |

| 76 «Арендные обязательства» | 51 | 1 500 | перечислена выупная стоимость лизингового имущества |

| 10 «Материалы» | 76 «Арендные обязательства» | 1 250 | принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ |

| 19 | 76 «Арендные обязательства» | 250 | учтен НДС |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

УСН

Если применяете упрощенку и платите единый налог только с доходов, то расходы, связанные с получением имущества в лизинг, не учитывайте (п. 1 ст. 346.14 НК РФ).

Те же, кто платят единый налог с разницы между доходами и расходами, могут включить в расчет налоговой базы только затраты, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ.

Поэтому стоимость имущества, полученного в лизинг, учесть в расходах нельзя. Это объясняется тем, что при упрощенке можно учесть только расходы на приобретение (сооружение, изготовление) основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Однако по договору лизинга собственником лизингового имущества остается лизингодатель и перехода права собственности к лизингополучателю до выкупа не происходит (п. 1 ст. 11 Закона от 29 октября 1998 г. № 164-ФЗ).

По статьям затрат можно учесть, например, расходы на доставку лизингового имущества собственным транспортом. Такие расходы учитывайте при расчете единого налога так:

расходы на содержание служебного транспорта – на основании подпункта 12 пункта 1 статьи 346.16 Налогового кодекса РФ;

входной НДС со стоимости ГСМ – на основании подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

Затраты, связанные с получением в лизинг объектов непроизводственного назначения, при расчете единого налога не учитывайте. Связано это с тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). То есть связаны с производственной деятельностью организации.

Об отражении в расходах лизинговых платежей см.:

Как лизингополучателю отразить в бухгалтерском учете лизинговые платежи за пользование имуществом;

Как лизингополучателю отразить в учете лизинговые платежи в части выкупной стоимости.

Расходы на упрощенке признайте только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Налоговая часть договора

Налоги НДС, которые будут вычитаться из лизинговых платежей, будут напрямую зависеть от того, на балансе лизингополучателя или лизинговой компании будет находиться машина, а также облагается ли деятельность организации, использующей автомобиль, налогами НДС.

В каком налоговом периоде совершены услуги по предоставлению лизинга, как проводятся и показываются расчеты в бухгалтерском учете, и есть ли в наличии счет-фактура платежа по данной форме аренды. Приобретение транспортного средства обуславливается множеством расходов, которые возникают в процессе подписания всех документов и оформления услуги лизинга, а именно:

- нотариальное оформление;

- оплата постановки машины на учет (госпошлина);

- аванс;

- расчеты платежей по графику договора лизинга, которые будут совершаться каждый месяц;

- сумма выкупа автомобиля.

На все совершенные выплаты и оплаты должны быть на руках подтверждающие документы, а уплаченные деньги — подтверждаться экономической необходимостью в бухучете. Такой расход организации, как лизинговая оплата, берется во внимание при учете налоговой базы, но даты зачетов уплат будут отличаться по мере совершения проплат в налоговом периоде. Засчитываются эти расходы при всех выбранных системах уплаты налогов и входят в список расходов УСН, поэтому на эту сумму налоговая база уменьшится

Бухучет авансового расхода организации в виде совершенной проплаты осуществляется той датой, которая проставлена в договоре. А вот тяжелее всего придется с таким пунктом расходов, как выкуп автомобиля, ведь он может быть зачислен только как амортизационный расход компании (главное, чтобы пункт возможности передачи лизингового транспортного средства был предусмотрен в тексте договора) в текущем налоговом периоде.

Лизинг грузовых авто для ИП

Рынок грузоперевозок сейчас продолжает рост, несмотря на кризис во многих отраслях экономики. Поэтому предоставление в лизинг грузовых авто для ИП производится лизингодателями достаточно охотно.

Благодаря лизингу можно получить в пользование грузовик отечественного или иностранного производства. Нередко производители разрабатывают специальные стимулирующие спрос программы, позволяющие приобрести авто с дисконтом с использованием лизинга. Первый взнос обычно составляет 15-20%, а сроки лизинга – 12-48 месяцев.

Если предприниматель уже определился с конкретной маркой авто, то он может обратиться за лизингом непосредственно к производителю, где ему могут предложить наиболее выгодные условия сотрудничества. Например, для желающих купить КАМАЗ можно обратиться в «КАМАЗ-лизинг». Для ИП здесь предлагаются такие условия сотрудничества:

- срок лизинга до 5 лет;

- удорожание – от 3%;

- первый взнос – 10-20%;

- минимальный пакет документов, рассмотрение заявки от 1 часа.

По аналогичной схеме можно приобрести грузовики МАН в компании «МАН Файненшиал Сервисес», грузовые автомобили Scania — в «Скания Лизинг», грузовики Вольво — в «Вольво финанс сервис Восток».

Но иногда более выгодные предложенияпо лизингу грузовиков можно найти в независимых лизинговых компаниях (условия приведены ниже).

Таблица Предложение лизинга такси для ИП

| Компания | Первый взнос | Сроки | Ставка удорожания | Особенности |

| Сбербанк Лизинг | От 15 до 20% (20% для отечественных авто) | От года до 5 лет | Индивидуально | Можно получить авто общей стоимостью до 24 млн.р.

Финансируемые марки: Daewoo, DAF, Ford, Hyundai, Isuzu, Iveco, MAN, Mercedes-Benz, Renault, Scania, Volvo, ГАЗ, КамАЗ, Урал |

| ВТБ Лизинг | От 15 до 49% | От 11 месяцев до 5 лет | От 0% | Распространяется на авто Hyundai, Isuzu, MAN, Mercedes-Benz, Ford, Iveco, Volvo, Renault, Scania, МАЗ, КаМАЗ, Урал, КрАЗ, ГАЗ и пр. |

| РЕСО-лизинг | от 20% до 50% | 12-48 месяцев | Индивидуально | Предмет лизинга: грузовые автомобили, имеющие ПТС (стоимостью от 300 тыс. руб.). |

| Carcade-лизинг | От 9 до 50% | От года до 5 лет | От 0% | Выбор схемы погашения убывающими или равными платежами, подбор авто для лизинга не ограничен: Mercedes-Benz, Renault, Scania, Isuzu, Iveco, MAN, ГАЗ, КамАЗ |

Что нужно принимать во внимание, выбирая тип права собственности

Перед заключением договора лизинга нужно хорошо взвесить все факторы, могущие повлиять на стоимость передаваемого имущества, и принять решение, какое соглашение о передаче авто в собственность следует заключить. Значение имеют такие моменты:

Разница в ставках по транспортному налогу по разным регионам Российской Федерации. НК РФ говорит о том, что региональные власти могут увеличивать или уменьшать ставки по ТН до десятикратного размера. Налог на авто, передаваемое в лизинг, будет исчисляться по региону собственника имущества, потому что он попадет в бюджет этого региона. При значительной разнице лучше предпочесть форму соглашения, по которой владельцем будет считаться лицо, зарегистрированное в регионе с более мягкой ставкой.

Возможность применить льготу. Положение, аналогичное ситуации с налоговой ставкой – при прочих равных условиях следует предпочесть регион регистрации с налоговыми льготами.

Экономическая целесообразность

Если заключить договор лизинга, не принимая во внимание всех ключевых факторов, это может существенно увеличить стоимость имущества, тогда как учет их принесет выгоду обеим сторонам сделки.

ВАЖНО! Исчисление и уплата ТН производится согласно региональным законам по месту регистрации автотранспортного средства