- Новеллы для IT сферы

- Расчёт налога

- Метод начисления

- Кассовый метод

- Транспортный налог

- Как рассчитать эффективную ставку налога на прибыль?

- Расчет (формула)

- Пример №1

- Пример №2

- Пример №3

- Отмена зачетного механизма взносов

- Комментарий

- Как самому рассчитать подоходный налог с заработной платы

- Особенности расчетов для ИП

- ЕНВД

- Основные изменения по ЕСН

- Категории ИП, для которых льготный тариф в 2021 году отменили

- ЕСН в 2021 году: зачем нужен

- Инвестиционный налоговый вычет дополнили

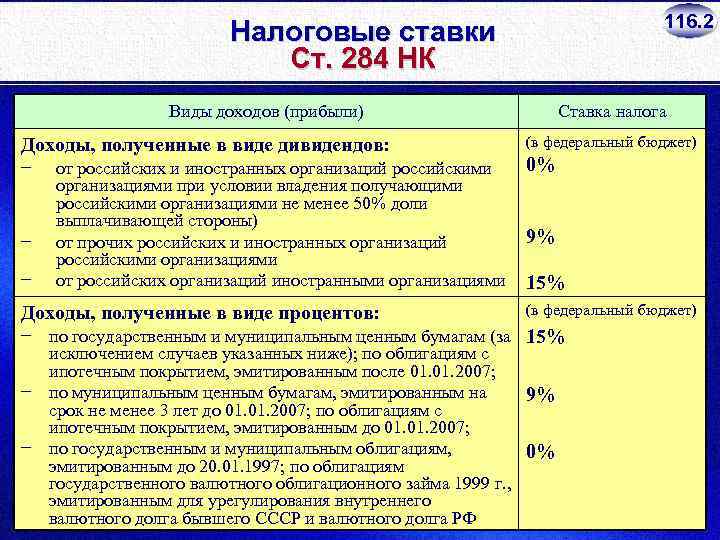

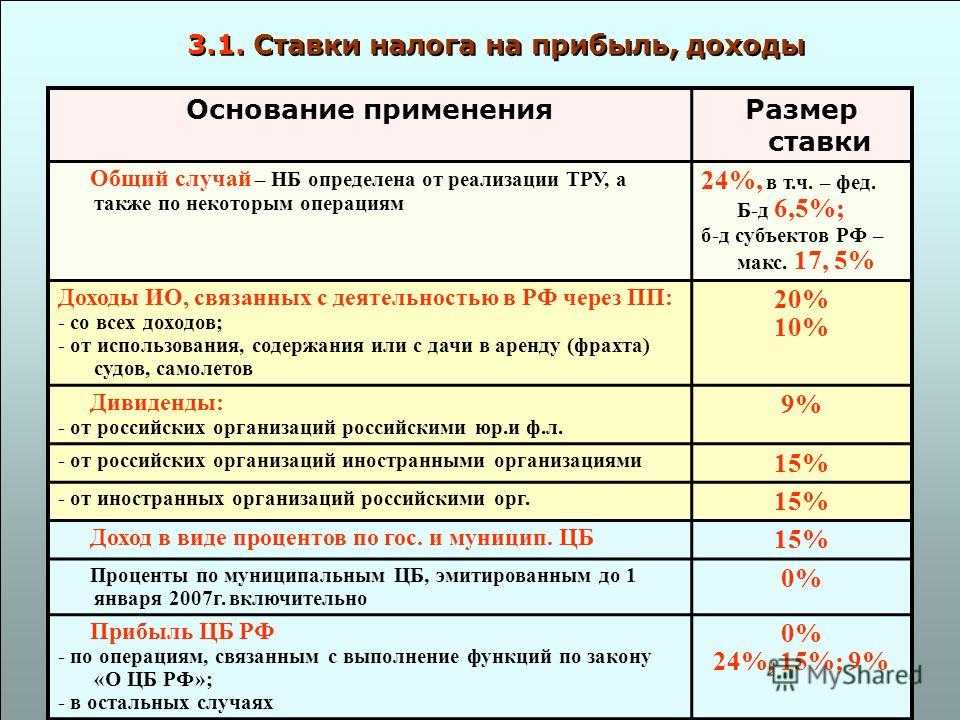

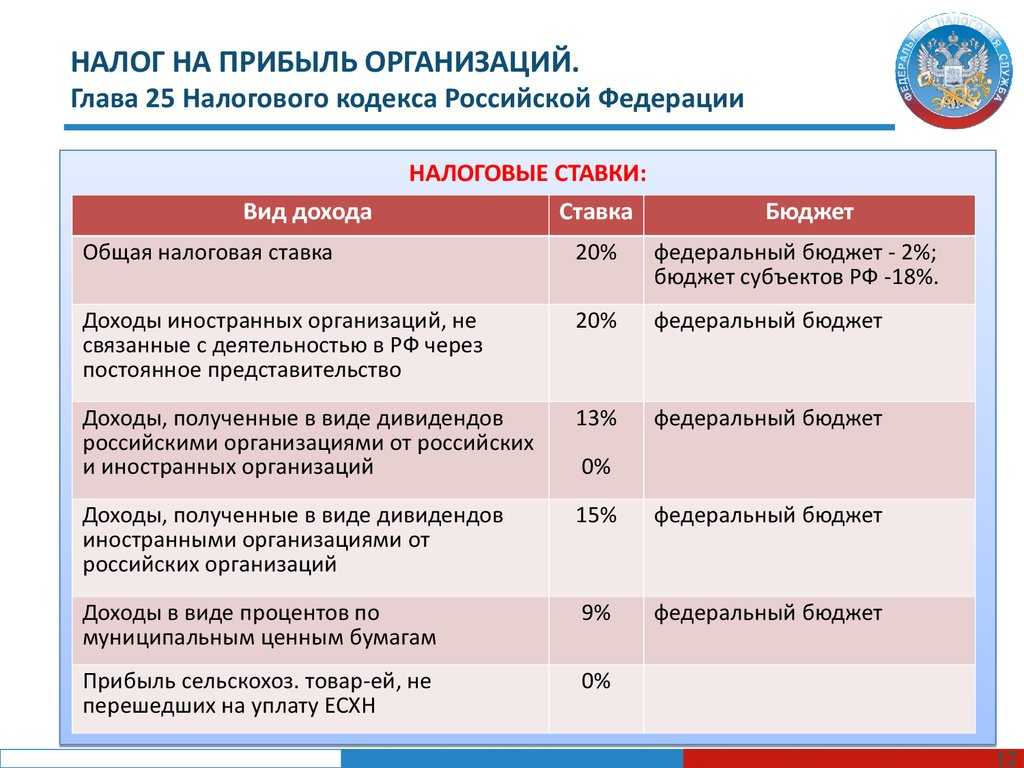

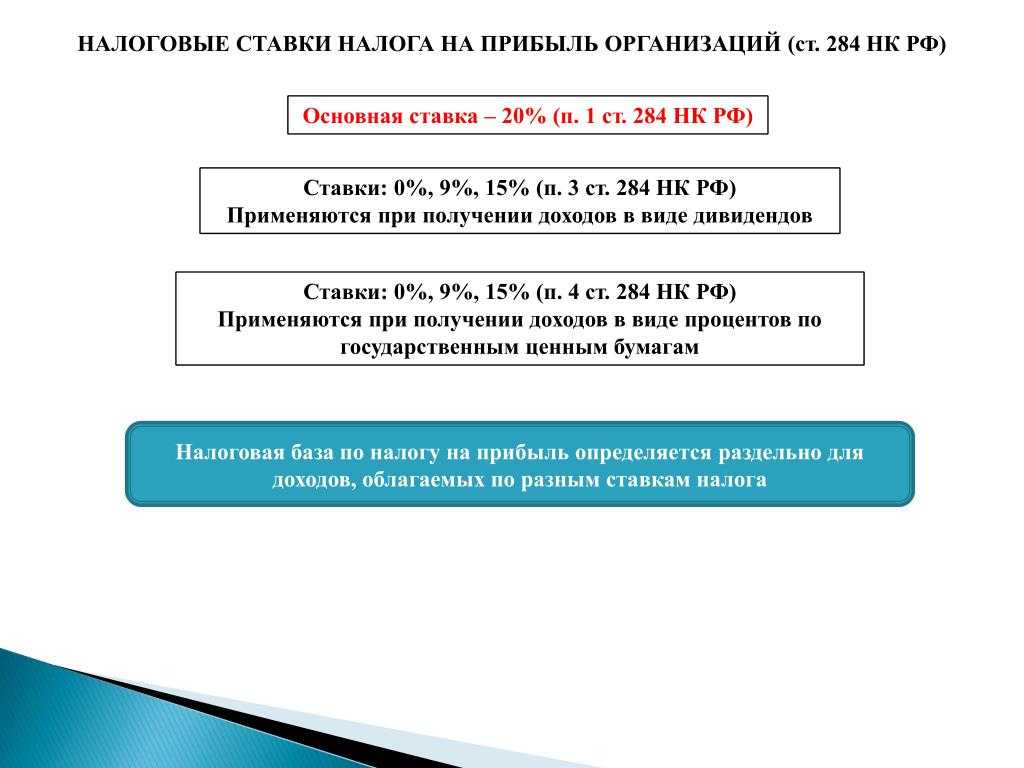

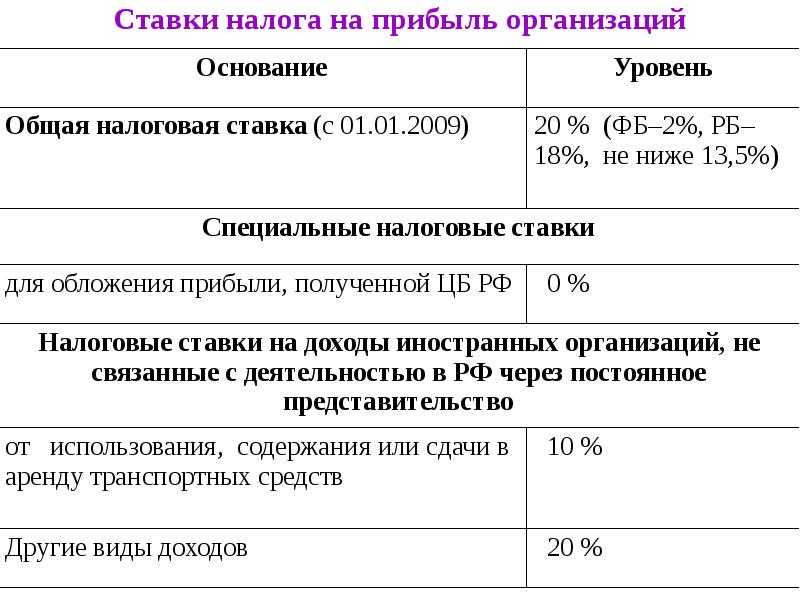

- Объект налога на прибыль организаций

- Доходы для целей налогообложения прибыли

- Расходы для целей налогообложения прибыли

- Авансовые платежи

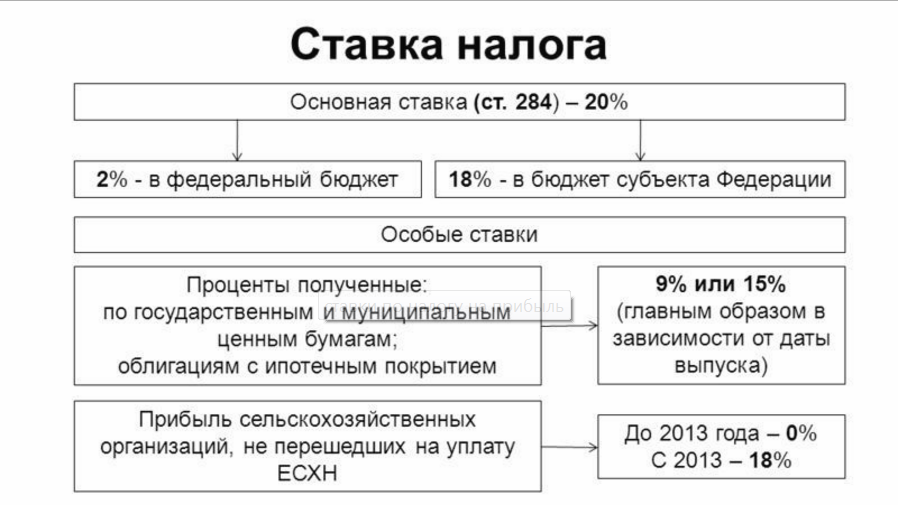

- Пониженные ставки по налогу на прибыль в 2021 году

- Как изменились ставки по налогу на прибыль в 2021 году

Новеллы для IT сферы

Основной новеллой в области обязательных страховых взносов можно считать льготные режимы для организаций в области информационных технологий. Это планомерно развивает идеи России о необходимости предоставления преференций тем компаниям, которые заняты в области высокотехнологичного производства. Данные поправки закона подчеркивают желание России при помощи налогов локализовать ИТ-проекты

Льготы, которые сможет применять IT-компания с 2021 года:

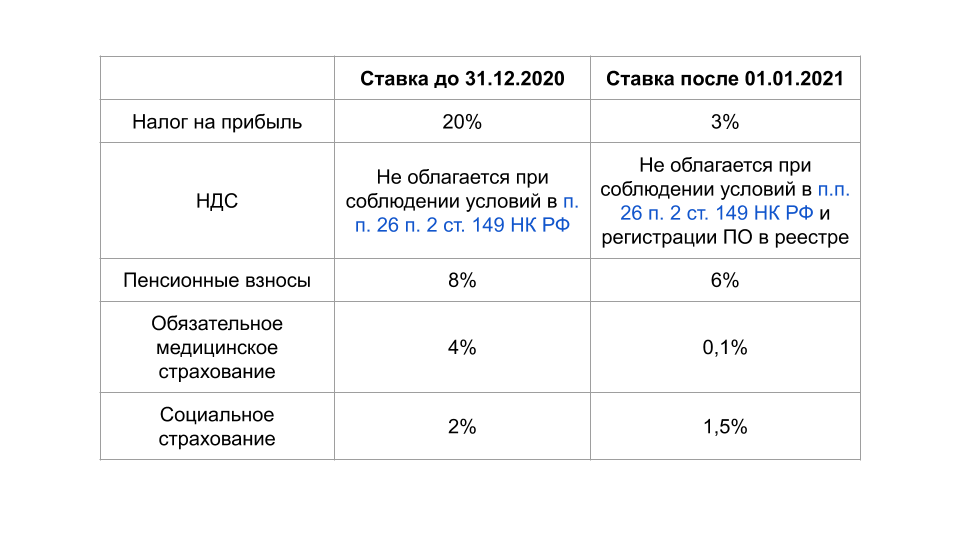

- с 01.01.2021 для IT-компаний, получивших документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, совокупная ставка страховых взносов снижается с 14% до 7,6% (6,0% – на пенсионное страхование; 1,5% – на случай временной нетрудоспособности и 0,1% – на медицинское страхование) при соблюдении ряда жестких условий (Федеральный закон от 31.07.2020 № 265-ФЗ).

- с 01.01.2021 IT-компаниям предоставляется право на вычет по НДС при покупке за границей рекламы и маркетинговых услуг для реализации программного обеспечения (ПО) (Федеральный закон от 23.11.2020 № 374-ФЗ). Речь идет о вычете НДС по рекламным и маркетинговым услугам, приобретенным за рубежом для целей реализации на внешних рынках отечественных программ для ЭВМ и баз данных. Право на вычет станет предоставляться при продвижении на внешних рынках программ, которые включены в российский реестр ПО.

Льготы по налогу на прибыль для этой сферы

Основное нововведение – снижение ставки налога на прибыль с 2021 года для IT компаний до 3%.

На льготы имеют право компании, занимающиеся одним из двух видов деятельности:

«Разработка, адаптация и модификация программ для ЭВМ и баз данных, предоставление прав пользования и реализация разработанных ими программ для ЭВМ и баз данных, а также установка, тестирование и сопровождение программ для ЭВМ и баз данных»

«Проектирование и разработка изделий электронной компонентной базы и электронной или радиоэлектронной продукции» (Федеральный закон от 31.07.2020 г. № 265-ФЗ)

Расчёт налога

Основа расчета налога на прибыль организаций — четкий учет доходов и расходов, понесенных за налоговый период. Для этого налогоплательщик выбирает один из методов учета:

- принцип начисления — доходы и расходы признаются за тем периодом, в котором они имели место вне зависимости от фактического поступления или списания средств;

- кассовый метод — доходы и расходы учитываются по датам фактического начисления.

Каждый из методов имеет собственный порядок признания выплат. Подчеркивается, что налогоплательщик должен выбрать один метод расчета. Использовать разные принципы для доходов и расходов не допускается.

Метод начисления

Расчет налогов по методу начисления предусматривает определенный порядок признания расходов и доходов. Прибыль признается по следующим критериям:

- доходы признаются за тем налоговым периодом, в котором они имели место независимо от даты получения средств, имущества или прав на собственность;

- если связь между доходами и расходами не может быть определена достаточно точно, налогоплательщик самостоятельно распределяет их на основе равномерности;

- налогооблагаемая прибыль от продажи товаров и услуг рассчитывается по дате реализации и не зависит от даты поступления средств;

- внереализационные доходы признаются по дате подписания акта приема-передачи имущества или соответствующего документа, а также по дате поступления средств на счет налогоплательщика по дивидендам и иным договорам.

По схожим принципам в налогооблагаемой базе учитывают и понесенные расходы:

- дата передачи производственного сырья;

- подписание налогоплательшиком акта-приема-передачи;

- дата выплаты налогов;

- периоды расчетов по заключенным договорам.

Кассовый метод

Посредством кассового метода расчета налогоплательщик учитывает доходы и расходы по дате их фактической оплаты. Прибыль признается по зачислению на банковский счет, получению имущества или прав на собственность.

Аналогично учитываются и понесенные затраты. Оплатой признается непосредственное прекращение встречных обязательств со стороны налогоплательщика.

Транспортный налог

Транспортный налог – обязательное к уплате начисление. Налогоплательщиками признаются все лица, которые во владении имеют транспортные средства. Сумма транспортного налога исчисляется в отношении каждого автомобиля либо иного ТС. Объектами налогообложения признаются автомобили, автобусы, мотоциклы, мотороллеры, самоходные машины, теплоходы, гидроциклы и другое.

Ставка транспортного налога основывается на мощности двигателя и может составлять от 2.5 до 200 рублей за каждую лошадиную силу. Субъекты самостоятельно определяют налоговую нагрузку, поэтому она отличается в зависимости от региона. Для автомобилей, стоимость которых превышает 3 млн. рублей, предусмотрены повышающие коэффициенты.

Юридические лица обязаны вносить денежные средства в качестве транспортного налога не позднее 1 февраля года, который следует за отчетным. Индивидуальные предприниматели и физические лица могут вносить денежные средства не ранее 1 ноября года, который следует за отчетным. Обычно основанием для оплаты является письмо с расчетом из Налоговой инспекции.

Налоговое законодательство предполагает уплату множества различных выплат. Они регламентируются НК РФ, законами и постановлениями отдельных субъектов. При определении точной суммы налога необходимо руководствоваться актуальными законодательными актами. Законы очень часто пересматриваются, дополняются и изменяются.

Как рассчитать эффективную ставку налога на прибыль?

Эффективная ставка налога на прибыль зависит от множества различных факторов (изменения в налоговом законодательстве и других).

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Все о льготах по налогу на прибыль для сельхозпроизводителей .

Но, тем не менее, рассчитать её самостоятельно можно без помощи специалиста, если проявить достаточное терпение.

Расчет (формула)

Формула для расчета эффективной налоговой ставки предельно проста. Она представляет собой отношение суммарного количества налоговых сборов, начисленных за рассчитываемый период, к базе налоговой.

Сами налоговые ставки устанавливаются действующим в стране законодательством. Например, в Российской Федерации процентная ставка налога на полученную прибыль составляет 20%, а налог на добавочную стоимость равен 18%.

Формула для расчета выглядит следующим образом:

где ЭНП – эффективный налог на прибыль;НПУ – налог, уплаченный на прибыль;Д – суммарный доход;Р — суммарный расход.Суммарный доход и расход берутся согласно РСБУ – Российским стандартам бухгалтерского учета.

Пример №1

Существует компания, в которой суммарный доход по БУ (бухгалтерскому учету) и НУ (налоговому учету) в отчетный период составляет 500 тыс. рублей.

Расходы в бухгалтерском учете будут равны 300 тыс. рублей, расходы в налоговом учете – 250 тыс. рублей.

Налог на прибыль в данном случае высчитывается следующим образом:

Из общей суммы доходов в 500 тыс. рублей вычитаются расходы на различные налоги. Результат разницы умножается на 0.2 (или на 20%, если есть необходимость выразить результат в процентах). В итоге получается чистый налог на прибыль.

После того, как будет рассчитан налог на прибыль, можно осуществлять расчет эффективной налоговой ставки:

Полученное число – 0.25 – составляет 25%. Это означает, что эффективная налоговая ставка равна целым 25%.

Очень важно знать следующую особенность – чем больше неэффективности (в признании расходов) по налогу на прибыль, тем выше становится эффективная ставка

Пример №2

Некоторые сложности могут возникнуть при вычислении эффективной налоговой ставки на прибыль в случае, если используется система прогрессивного налогообложения.

Она применяется в основном за рубежом. Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Для решения конкретной задачи зададимся следующими условиями:

- на доход более 50000$ налагается налог, ставка которого составляет 50%;

- доход в промежутке от 15000$ до 50000$ облагается налогом в размере 25%;

- если сумма дохода находится в промежутке от 5000$ до 15000$, то налоговая ставка составит всего 10%;

- доходы менее 5000$ облагаются 5% налогом.

Допустим, налогооблагаемое физическое лицо получило суммарный доход неравными долями, в сумме он составляет 95000$.

Обязательства по налогу будут высчитываться с учетом условий прогрессивного налогообложения:

- налоговая категория под номером один облагается 50% налогом, таким образом: 45000$×0.5=22500%;

- вторая категория налогов вычисляется как 35000$×0.25=8750$ (налоговая ставка равна 25%);

- третья налоговая категория: 10000$×0.1=1000$ (налоговая ставка 10%);

- четвертая категория налогообложения: 5000$×0.05=250$ (налоговая ставка — 5%).

Полученные данные суммируются: 22500$+8750$+1000$+250$=32500$.

Используя упрощенную формулу для нахождения эффективной налоговой ставки, получим:Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Пример №3

При расчете эффективной налоговой ставки возможно возникновение существенной разницы между полученными данными в результате расчетов и номинальной ставкой.

Расходы по налогу на прибыль:

| Операция | 2008 год | 2009 год |

| Расход текущий по ННП (налогу на прибыль) | 2105 млн. руб. | 1284 млн. руб. |

| Расходы по ННП | 2078 млн. руб. | 832 млн. руб. |

| Налоги (отложенные) | 27 млн. руб. | 452 млн. руб. |

Суммарная прибыль компании в 2009 году до налогообложения была 10123 млн. рублей.

Эффективная ставка налога на прибыль составила:

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Это допустимо, так как в 2006 году Законодательное собрание РФ утвердило поправку, позволяющую снизить ставку налога до 20%, но количество рабочих мест в компании должно быть не менее, чем 10, а доход НУ составляет более 100 тыс. рублей.

Также снижение ставки налога предполагается для компаний, затраты (капитальные) которых превышают 20% от суммы дохода (налогооблагаемого).

Отмена зачетного механизма взносов

С 1 января 2021 года назначение и выплата страхового обеспечения по обязательному социальному страхованию застрахованным лицам на всей территории Российской Федерации, в том числе на территории г. Москвы, будет осуществляться непосредственно территориальными органами Фонда социального страхования с использованием механизма прямых выплат.

Зачетный механизм уплаты взносов с 01.01.2021 отменяется.

Взносы в Фонд перечисляются в полном объеме без уменьшения на сумму расходов на выплату обязательного страхового обеспечения по соответствующему виду обязательного социального страхования.

Комментарий

Налоговые ставки устанавливаются налоговым законодательством. Например, общая ставка налога на прибыль в России 20%, а НДС 18%. Но реальная ставка налога конкретного налогоплательщика может отличаться, вследствие применяемых налоговых льгот, вычетов и т.д.

Эффективная ставка налога позволяет определить реальную налоговую нагрузку налогоплательщика.

Пример

Прибыль налогоплательщика по данным бухгалтерской отчетности составила 100 млн. рублей. Налогооблагаемая прибыль 70 млн. рублей, ставка налога на прибыль 20%.

Соответственно, налог на прибыль составит 14 млн. рублей.

Эффективная ставка налога 14% от прибыли.

Пример

Доходы налогоплательщика по данным бухгалтерской отчетности составили 100 млн. рублей. С суммы доходов начислен НДС по ставке 18% в размере 18 млн. рублей. В этом же периоде налогоплательщик заявил к вычету 10 млн. рублей (вычет уменьшает сумму налога к уплате).

Соответственно, НДС составит 8 млн. рублей.

Эффективная ставка налога 8% от доходов.

Эффективная ставка налога используется для целей анализа возможностей налогового планирования, сравнения налоговой нагрузки налогоплательщика с данными других организаций и конкурентов.

Анализ эффективной ставки налога является одним из элементов налогового бенчмаркинга.

Эффективная ставка налога на прибыль организаций

ЭС — Эффективная ставка налога на прибыль организаций

НПР — налог на прибыль организаций, начисленный за налоговый период

Пр — Прибыль организации по данным бухгалтерского учета за налоговый период. Определяется как строка 2300 Прибыль (убыток) до налогообложения Отчета о финансовых результатах.

Эффективная ставка налога на прибыль организаций для КИК

В законодательстве применяется термин «Эффективная ставка налогообложения доходов (прибыли)» относительно прибыли контролируемой иностранной компании (КИК). Так, прибыль контролируемой иностранной компании освобождается от налогообложения, если эффективная ставка налогообложения доходов (прибыли) для этой иностранной организации, определяемая по итогам финансового года, составляет не менее 75 процентов средневзвешенной налоговой ставки по налогу на прибыль организаций (пп. 3 п. 1 ст. 25.13-1 НК РФ).

Для этих целей применяется специальный расчет, который отличается от указанного выше общего порядка. Расчет Эффективной ставки налогообложения доходов (прибыли) определен в п. 2 ст. 25.13-1 НК РФ «Контролируемые иностранные компании и контролирующие лица»:

«1) эффективная ставка налогообложения доходов (прибыли)

иностранной организации определяется по следующей формуле:

где в целях настоящего подпункта:

СТэфф — эффективная ставка налогообложения доходов (прибыли) иностранной организации;

Н — сумма налога с дохода (прибыли), исчисленного иностранной организацией и ее обособленными подразделениями в соответствии со своим личным законом, и налога на доходы, удержанного с доходов (прибыли) такой организации у источника выплаты таких доходов;

П — сумма дохода (прибыли) иностранной организации, определяемая в соответствии с абзацем первым пункта 1 статьи 25.15 настоящего Кодекса*».

* Величина прибыли (убытка) контролируемой иностранной компании определяется в соответствии со ст. 309.1. НК РФ.

Там же определена средневзвешенная налоговая ставка по налогу на прибыль организаций:

» 2) средневзвешенная налоговая ставка по налогу на прибыль организаций определяется по следующей формуле:

СТсредневзвеш = (((Ст1 * П1) + (Ст2 * П2)) / П1 + П2) * 100%

где в целях настоящего пункта:

П1 — сумма прибыли иностранной организации, определяемая в соответствии с абзацем первым пункта 1 статьи 25.15 настоящего Кодекса, за вычетом доходов, определяемых в соответствии с подпунктом 1 пункта 4 статьи 309.1 настоящего Кодекса. В случае, если при исчислении показатель П1 принимает отрицательное значение, его значение принимается равным нулю;

П2 — сумма доходов иностранной организации, определяемых в соответствии с подпунктом 1 пункта 4 статьи 309.1 настоящего Кодекса;

Ст1 — ставка налога на прибыль организаций, установленная абзацем первым пункта 1 статьи 284 настоящего Кодекса;

Ст2 — ставка налога на прибыль организаций, установленная подпунктом 2 пункта 3 статьи 284 настоящего Кодекса.

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

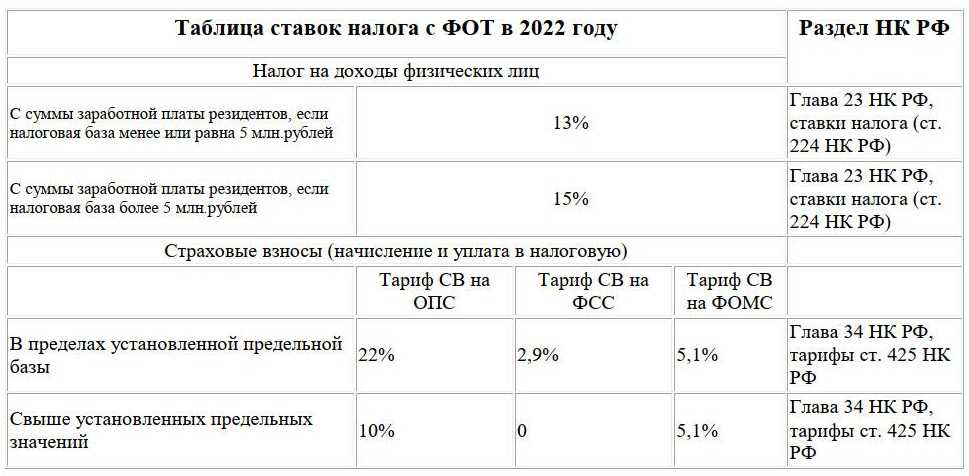

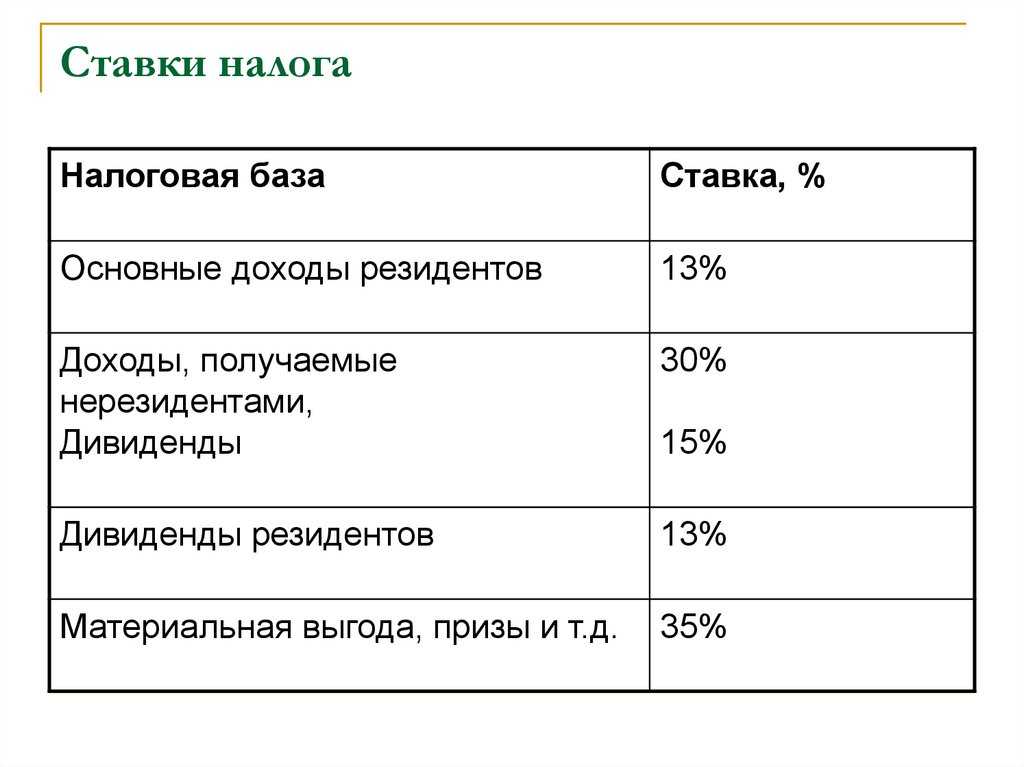

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

- нет рабочих, уменьшается без ограничений;

- есть рабочие, уменьшается максимум в 2 раза.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

Категории ИП, для которых льготный тариф в 2021 году отменили

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составлял не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не превышал 79 млн. руб. | 13, 14, 15, 16 и др. | 22 | 5,1 | 2,9 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. | 46.18.1, 46.46.1, 47.73 | 22 | 5,1 | 2,9 |

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применялась (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 22 | 5,1 | 2,9 |

ЕСН в 2021 году: зачем нужен

Аббревиатура ЕСН расшифровывается как единый социальный налог. Прежде чем перейти к вопросу о размере ЕСН в 2021 году, остановимся кратко на характере этого налога, его задачах и объектах налогообложения.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 9 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Инвестиционный налоговый вычет дополнили

В последнее время были внесены множественные правки в Налоговый кодекс РФ, повысившие привлекательность инвестиционных налоговых вычетов, которые доступны налогоплательщикам в отдельных субъектах РФ до 31 декабря 2027 года.

Напомним, что с 1 января 2020 года в перечень объектов, в отношении которых может применяться инвестиционный налоговый вычет, входят объекты основных средств, которые относятся к 8–10 амортизационным группам, за исключением зданий, сооружений, передаточных устройств, тогда как раньше этот вычет был доступен только в отношение объектов 3–7 амортизационных групп.

С 1 января 2020 года инвестиционный вычет можно заявить в отношении не более 100% расходов на создание объектов транспортной и коммунальной инфраструктуры, а также не более 80% суммы расходов на создание объектов социальной инфраструктуры (при условии, что их создание предусмотрено договором о комплексном освоении территории для строительства стандартного жилья). А с 1 января 2021 года инвестиционный налоговый вычет может быть также предоставлен на расходы на НИОКР в сумме до 90% соответствующих расходов. При этом субъекты РФ определяют параметры предоставления таких вычетов.

Соответственно, формируя налоговую политику на 2021 год имеет смысл заново оценить возможность использования инвестиционного налогового вычета как одной из альтернатив переноса на расходы стоимости основных средств наряду с применением ускоренной амортизации и амортизационной премии.

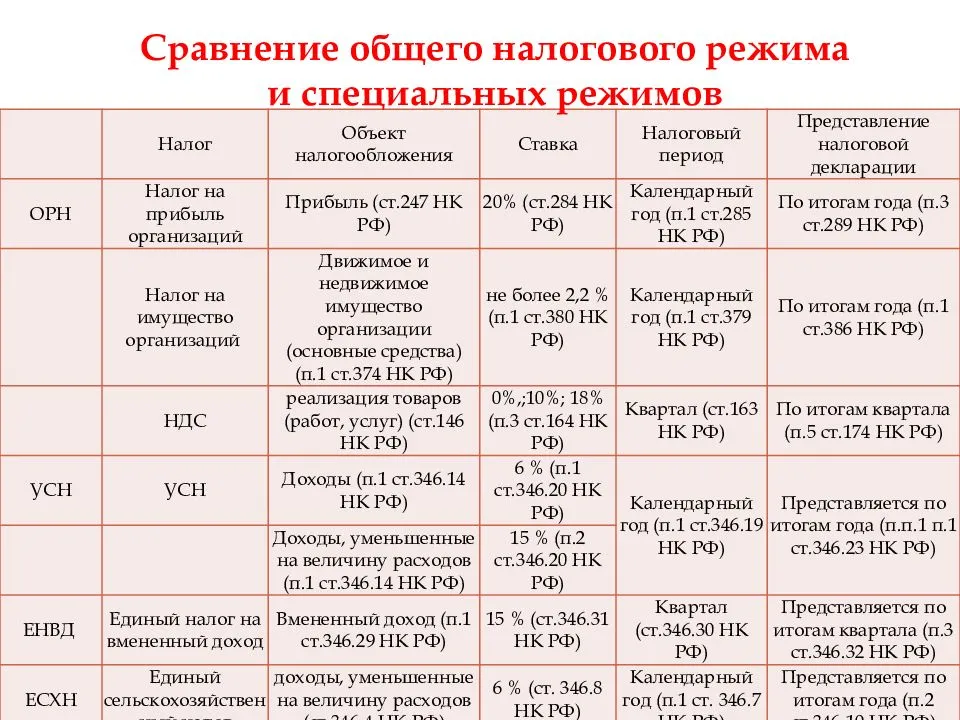

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

Доходы для целей налогообложения прибыли

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

Расходы для целей налогообложения прибыли

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

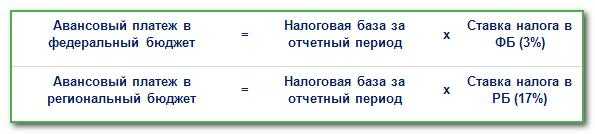

Авансовые платежи

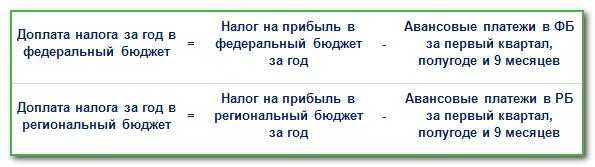

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия. До 28.10.2022 необходимо исчислить по итогам 9 месяцев.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем (, , ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале 2023 года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале 2022, то есть по итогам декларации за 9 месяцев 2022 года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-е число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

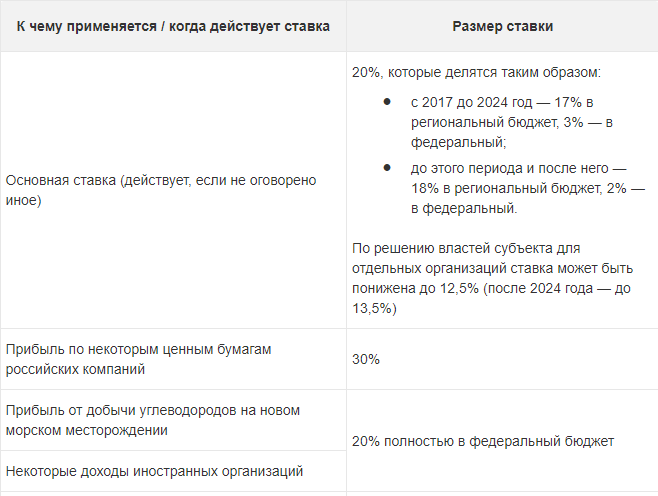

Пониженные ставки по налогу на прибыль в 2021 году

В 2021 г. региональные органы власти вправе уменьшить ставку по налогу на прибыль, перечисляемому в бюджет субъекта РФ. Пониженные ставки можно применять к отдельным видам доходов и к прибыли по некоторым видам деятельности. К примеру, к ним относятся дивиденды, проценты по ценным бумагам, доходы образовательных и медицинских организаций, а также сельхозпроизводителей и др.

До 2018 г. такое право было у региональных органов власти только по отдельным категориям налогоплательщиков. Далее это право было отменено, однако установленные ранее пониженные ставки регионального налога на прибыль продолжают действовать до срока их окончания (но не позже 1 января 2023 г.). Такое же правило распространяется и на пониженные ставки, установленные властями субъекта РФ до 3 сентября 2018 г., когда вступил в действие Федеральный закон от 03.08.2018 г. № 302-ФЗ. Одновременно с этим в п. 1, 1.4 и 1.6 ст. 284 НК РФ указано, что региональные власти могут также и повысить пониженные ставки в 2019-2022 гг.

Отдельно необходимо обратить внимание на участников свободной экономической зоны в респ. Крым и Севастополе

Они вправе применять пониженные ставки, которые установлены в регионе, и в 2021 г., и далее после 1 января 2023 г. Данное право регламентировано п. 1.7 ст. 284 НК РФ.

Нужно также помнить и о некоторых ограничениях. К примеру, особый порядок расчета налога на прибыль предусмотрен для участников региональных инвестиционных проектов, а также для резидентов особых экономических зон и территорий опережающего социально-экономического развития.

Остались вопросы? Закажите консультацию наших специалистов!

СЗВ-СТАЖ в 2021 году

Фиксированные взносы ИП в 2020 году за себя изменены

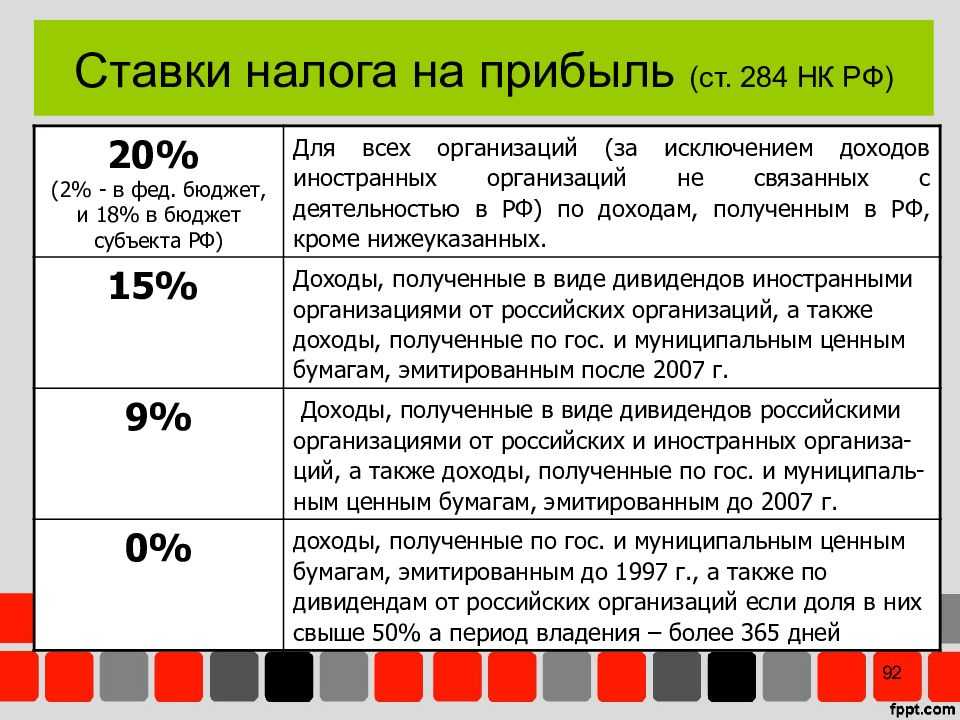

Как изменились ставки по налогу на прибыль в 2021 году

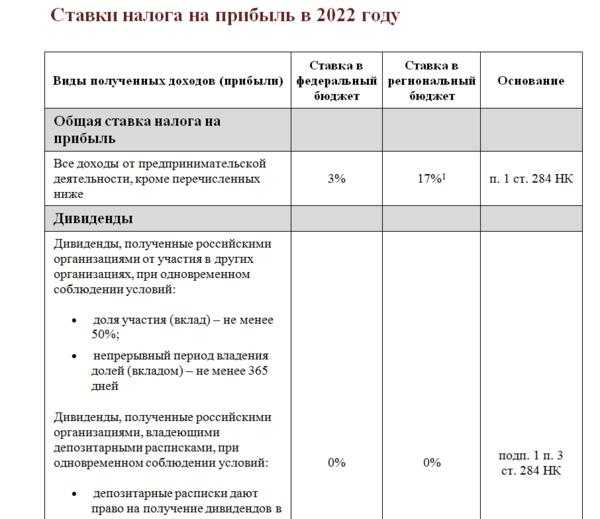

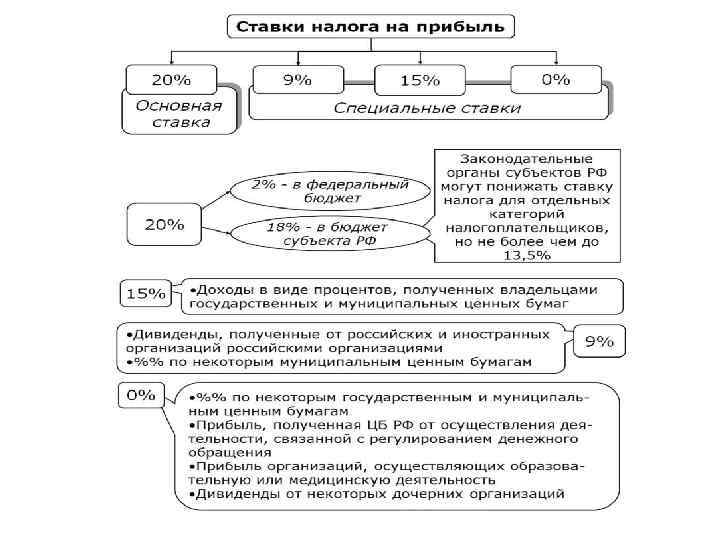

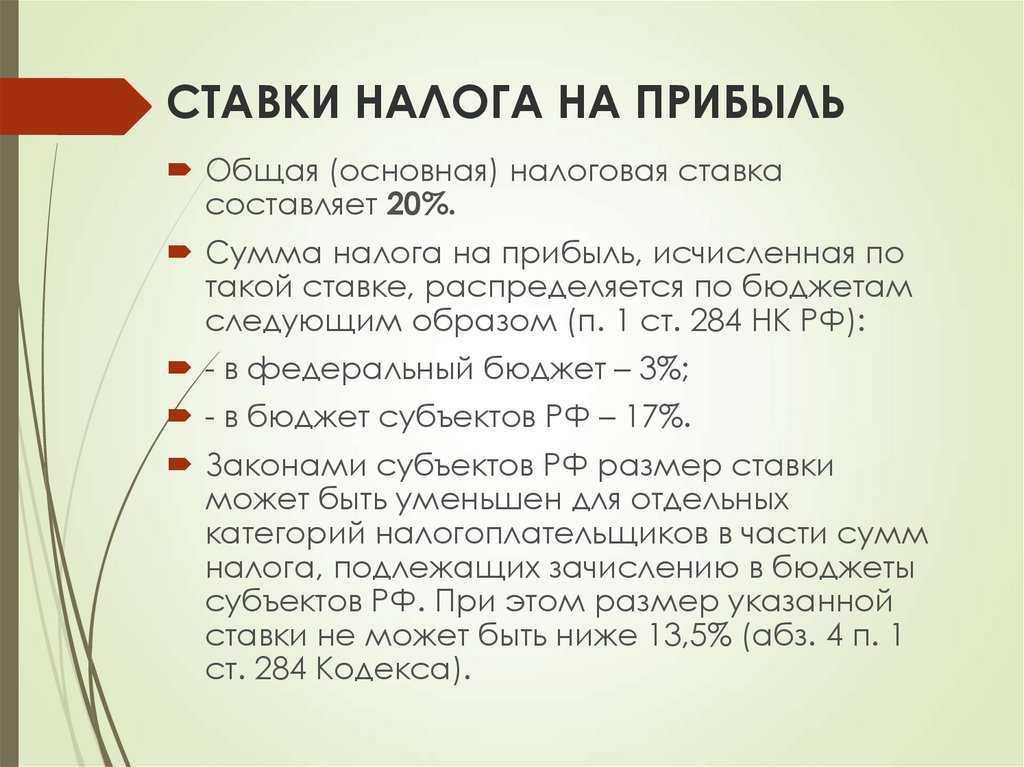

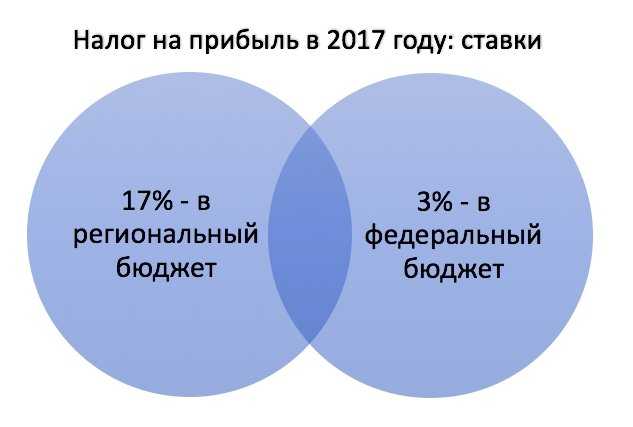

Общая ставка налога на прибыль в 2021 году не изменится. Она останется на уровне 20 процентов. Однако в 2021 – 2021 годах организации должны будут перечислять:

- 17 % (вместо 18%) – в региональный бюджет;

- 3 % (вместо 2%) – в федеральный бюджет.

Таким образом нельзя сказать, что в 2021 году появились новые ставки по налогу на прибыль, поскольку общая налоговая нагрузка осталась на прежнем уровне. Однако изменилось распределение налога в федеральный и региональный бюджет. Такие изменения в статью 284 НК РФ внесены Федеральным законом от 30.11.2016 № 401-ФЗ.

В связи с обозначенными поправками, в 2021 году бухгалтерам предстоит по-новому заполнять платежные поручения на уплату налога на прибыль. Нужно будет иначе распределять платежи в федеральный и региональный бюджет.