- Бухгалтерский учет новогодних подарков для детей сотрудников

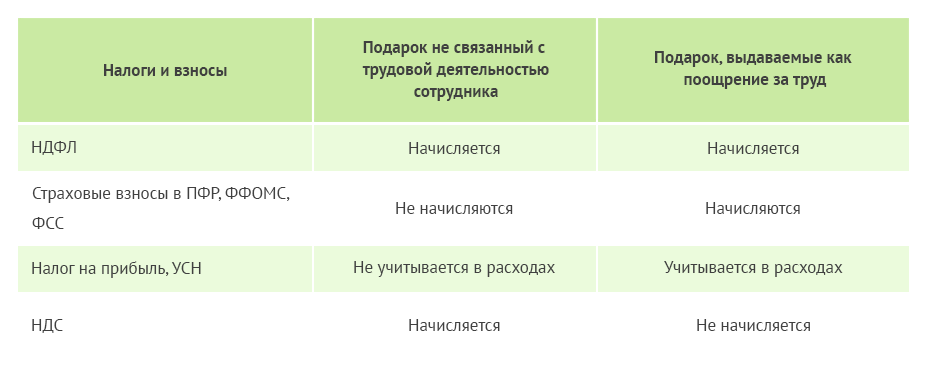

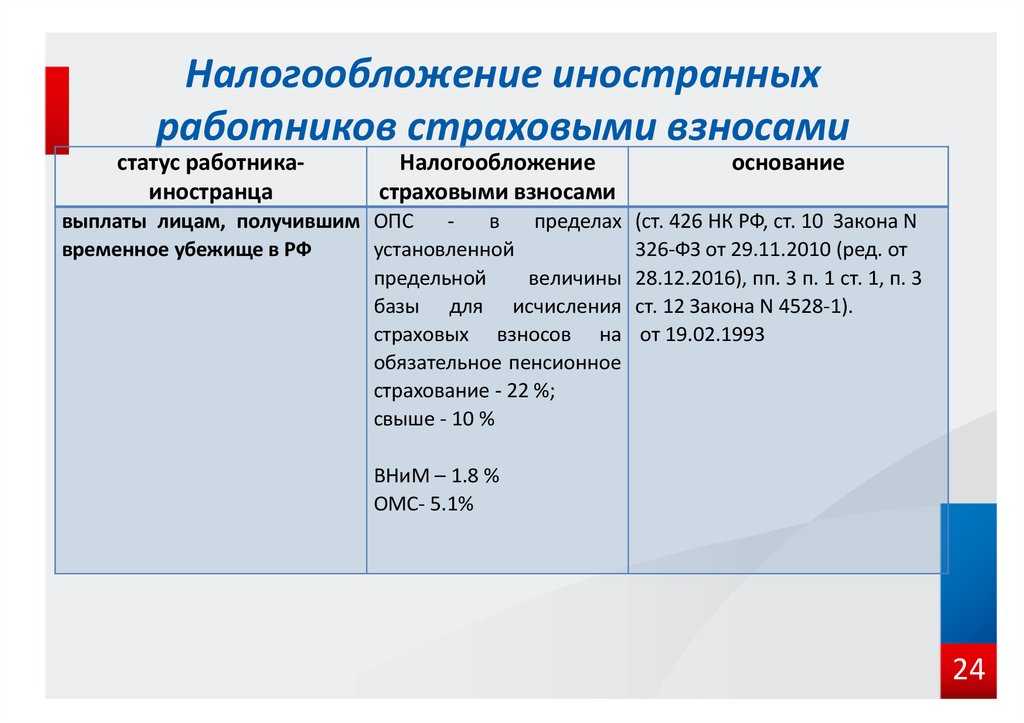

- Уплата страховых выплат с подарков работникам организации

- Как правильно оформлять подарки сотрудникам в бухучете

- Упрощенная форма договора дарения

- Подоходный налог с подарков

- Учет подарков в составе расходов

- Когда удерживать НДФЛ с подарка

- Ситуация вторая — организация или предприниматель вручают подарок физическому лицу, не работающему у них

- Учет подарков в бухучете

- Приобретение

- Выдача

- Уплата НДФЛ с подарков работникам

- Налогообложение

- Нужно ли отражать новогодние подарки в бухгалтерском и налоговом учете

- Налог на прибыль

- Виды дарения сотруднику

- Подарки от родных и близких

- Подарены деньги

- Нужно ли декларировать факт получения подарка

- Заключение

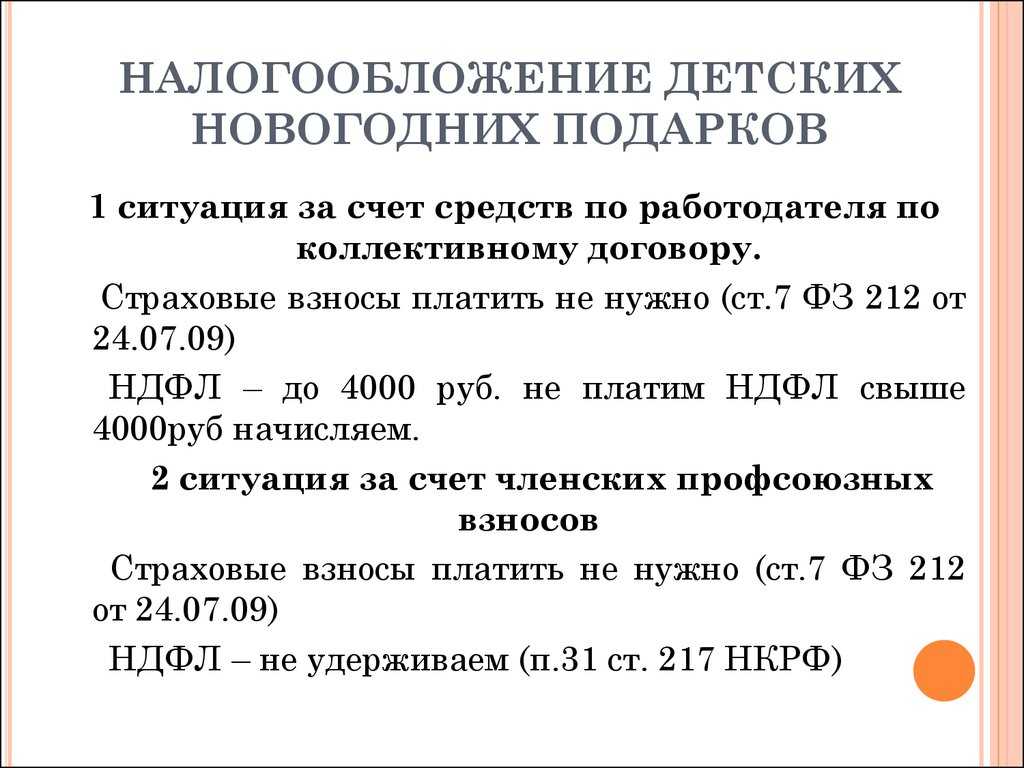

Бухгалтерский учет новогодних подарков для детей сотрудников

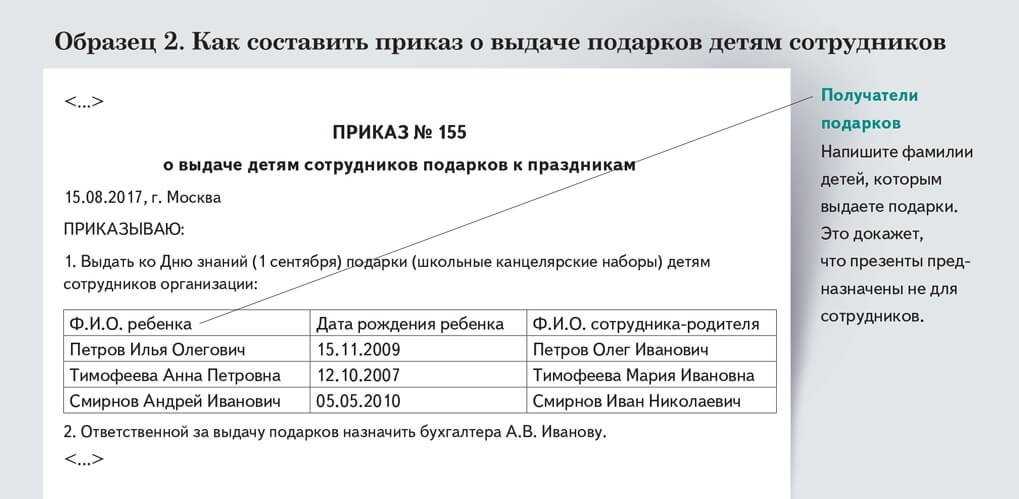

Приказ и ведомость можно составить в свободной форме. Существует мнение, что для обоснования данной бухгалтерской операции необходимо подготовить договора дарения для каждого ребенка сотрудников, состоящих в штате организации, но на практике этого почти никто не делает.

Когда организация вручает работникам или их детям подарки на Новый год, бухгалтерия иногда отражает данную операцию на 10, 41 и/или 012 счетах, но по принципам методологии это не является корректным. Материалы, товарно-материальные ценности относятся к активам, несущим получение прибыли, чего не скажешь о традиционных новогодних детских сувенирах. Поэтому правильнее будет отразить их на счете 91.02. Вот как это выглядит в бухгалтерской программе:

| Операция | Дебет | Кредит | Подтверждающий документ |

| Прочие расходы – детские новогодние подарки | 91-2 | 60 | Приказ директора |

| Входящий НДС | 19 | 60 | Счет-фактура |

| Осуществлена оплата поставщику | 60 | 51 | Банковская выписка по р/с |

| НДС принят к вычету | 68-НДС | 19 | Счет-фактура |

| Стоимость детских подарков отражена на забалансовом счете | 012 | Товарная накладная, Приходный ордер | |

| Подарки переданы работникам | 012 | Ведомость получения подарков | |

| Начислен НДС при передаче подарка | 91-2 | 68-НДС | Счет-фактура |

При расчете налога на прибыль и УСН расходы на приобретение подарков к бухгалтерскому учету принять невозможно, т.к. они экономически неоправданны. Эти затраты осуществляются непосредственно за счет чистой прибыли компании.

По расчету НДС со стоимости подарков имеются два противоположных мнения. С одной стороны, налоговый надзор считает, что вручение новогодних сувениров должно облагаться НДС по правилам, изложенным в пункте 1 статьи 39, подпункте 1 пункта 1 статьи 146, пункте 2 статьи 154 НК РФ и в Письме Минфина России от 22.01.2009 г. №03-07-11/16. При этом к вычету можно принять входящий НДС по счету-фактуре. С другой стороны, представители судебной власти рассматривают детские подарки как вид поощрения работников, что не влечет за собой уплату налога на добавленную стоимость (ФАС СЗО в Постановлении от 13.09.2010 г. №А26-12427/2009, Постановления ФАС ЦО от 02.06.2009 г. №А62-5424/2008 и ФАС УО от 20.02.2008 г. №Ф09-514/08-С2).

Бухгалтерская практика больше склонна к учету первого мнения. Компаниями производятся начисления НДС со стоимости подарков, выписываются счета-фактуры в единственном экземпляре без указания грузополучателя, покупателя и адреса. Далее следует регистрация вручения презентов в книгах продаж. Те фирмы, которые в данном вопросе склонны принимать вторую точку зрения, должны быть готовы к возникновению вопросов со стороны налоговой инспекции и, скорее всего, свою правоту будут доказывать через суд.

При документальном учете операции дарения бухгалтерский расчет и перечисление НДФЛ осуществляются согласно требованиям, определенным в пункте 1 статьи 210 и подпункте 2 пункта

2 статьи 211 НК РФ, подробное описание которых ранее уже приведено в нашей статье.

Уплата страховых выплат с подарков работникам организации

В налоговом законодательстве есть четкий регламент тех выплат и вознаграждений, которые должны облагаться страховыми взносами. Поэтому чтобы определить облагаются ли подарки и вознаграждения сотрудников надо понять, как будет оформляться данный факт дарения:

- Подарки, которые являются поощрением за трудовые достижения и выдаются работникам на основании внутреннего положения организации о премировании сотрудников без составления специальных документов о дарении, стоимость такого вознаграждения определяется как база для начисления страховых взносов;

- Вознаграждения, которые сотрудники получают по случаю каких-либо торжественных событий на основании соответствующего приказа, не облагаются страховыми взносами, перечисляемые во внебюджетные фонды. Тоже самое происходит и в отношении подарков, которые организация дарит детям своих сотрудников.

При этом не надо забывать, что в приказе на вознаграждение не должно содержаться никакой связи с должностными обязанностями, выполняемыми сотрудниками. А также, чтобы не вызывать недовольство налоговых служб, не надо привязывать стоимость подарков к окладу, к нормам выработки, производственным показателям, KPI и т.д.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Как правильно оформлять подарки сотрудникам в бухучете

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

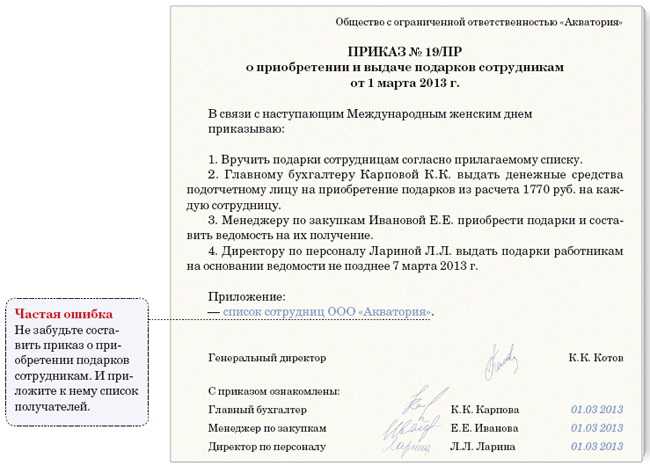

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации.

Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается и использовать произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке.

Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

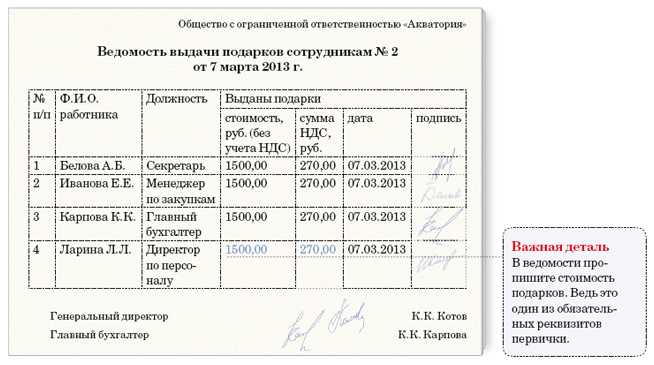

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О.

, должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента.

Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Примерный договор дарения в простой письменной форме выглядит так:

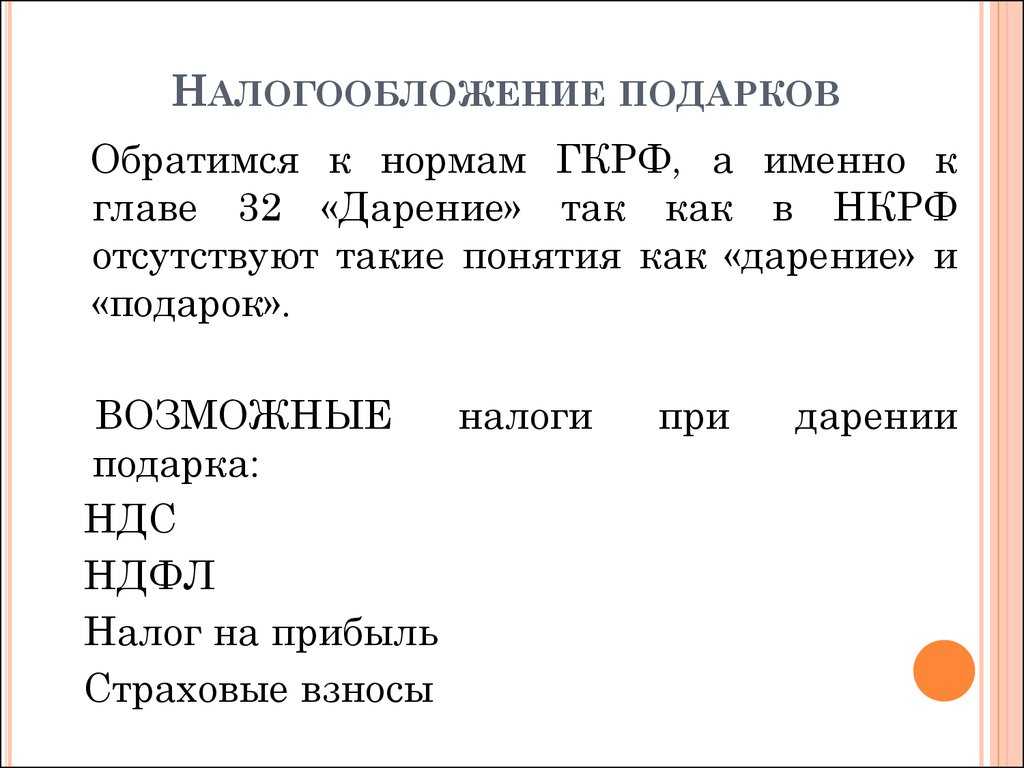

Подоходный налог с подарков

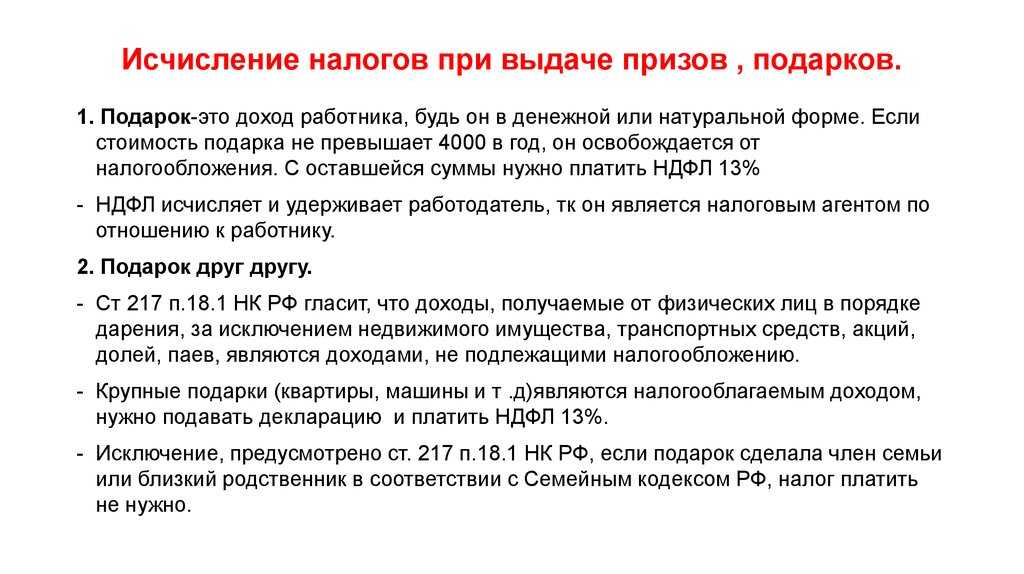

Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику в натуральной форме (вещь, техника, посуда и даже ваза) подлежат обложению подоходным налогом.

Налоговая база для расчета НДФЛ сотрудника включает как материальные, так и нематериальные доходы (п. 1 ст. 210 НК РФ). Это значит, что обложению подвергаются все доходные поступления гражданина, в том числе и доходы, полученные в виде денежных средств, материальных и нематериальных активов. Следовательно, презент — это тот же доход работника, и, соответственно, с него удерживается налог.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

Учет подарков в составе расходов

Если к самому факту дарения организациями подарков налоговики относятся снисходительно, поскольку законодательство не запрещает такое дарение, то с возможностью учета стоимости подарков в расходах организации все обстоит гораздо сложнее.

Дело в том, что в соответствии с действующими правилами расходами в целях налогообложения прибыли признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ).

При этом НК РФ прямо устанавливает правило, согласно которому при определении налоговой базы по налогу на прибыль организаций нельзя учитывать расходы в виде безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

При этом НК РФ прямо устанавливает правило, согласно которому при определении налоговой базы по налогу на прибыль организаций нельзя учитывать расходы в виде безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

Поскольку дарение подарков как раз и является безвозмездной передачей имущества, то с позиции проверяющих затраты на приобретение этих подарков не могут включаться в налоговую базу по налогу на прибыль организаций (письмо Минфина от 18.09.2017 № 03-03-06/1/59819). Причем это правило справедливо не только для ОСНО, но и для УСН.

Вместе с тем организация все же может на свой страх и риск отнести подарочные затраты к представительским, рекламным расходам и расходам на оплату труда. При этом расходы на подарки должны быть должным образом подтверждены и обоснованы.

Например, организация в рекламных целях может презентовать своим клиентам, потенциальным покупателям и партнерам фирменную сувенирную продукцию.

Чтобы учесть стоимость такой продукции в составе рекламных расходов, у организации должны быть не только первичные документы на приобретение такой продукции, но и документ, подтверждающий, что эта продукция использовалась именно в рамках рекламного мероприятия (письмо ФНС от 08.05.2014 № ГД-4-3/8852).

То есть организация должна доказать, что подаренные сувениры вручаются потенциальным покупателям и партнерам не просто так, а именно с целью увеличения клиентской базы и, как следствие, получения доходов.

Что касается подарков, вручаемых своим сотрудникам, то они в целях уменьшения налогооблагаемой прибыли должны быть непосредственно связаны с производственной деятельностью работников, а еще лучше – являться составной частью заработной платы.

При этом такие подарки в качестве стимулирующих выплат необходимо прописать в локальных нормативных актах или в положении о премировании (постановление Арбитражного суда Уральского округа от 17.12.2014 № А50-2698/2014).

Но в любом случае организация должна быть готова к тому, что свою правоту предстоит отстаивать в судебном порядке, поскольку налоговики, как правило, не считают затраты на подарки экономически оправданными расходами.

Если организация желает избежать возможного доначисления налогов и судебных разбирательств с налоговиками, то вручение подарков следует производить за счет чистой прибыли. То есть уже после уплаты налога и без учета стоимости подарков в составе расходов.

Когда удерживать НДФЛ с подарка

Дата удержания и срок перечисления подоходного налога с полученных презентов зависят от формы, в которой передается этот презент

Обратите внимание:

- Если были подарены деньги, то подоходный налог удерживают в день, когда денежные средства были переданы одаряемому. Например, в день проведения новогоднего корпоратива. А перечислить удержанный НДФЛ в бюджет следует не позднее дня, следующего за датой вручения денег. К примеру, на следующий день после корпоративного мероприятия.

- Если поощрение произведено в вещественной форме, то как удержать 13 % или 30 %? Налог придется удержать из заработной платы или иных сумм вознаграждения за труд. Причем удержите НДФЛ с ближайшей выплаты работнику — аванс за первую половину отработанного месяца, заработная плата за оставшуюся часть расчетного периода. А перечислить удержанный налог следует не позднее следующего дня за днем удержания.

Вид презента не имеет никакого значения для целей налогообложения НДФЛ. Подоходный налог удерживается независимо от того, в рамках каких взаимоотношений он получен. Следовательно, исчислите налог с вознаграждений, полученных по договору дарения и по трудовому соглашению.

Ситуация вторая — организация или предприниматель вручают подарок физическому лицу, не работающему у них

Распространенный пример подобных подарков — раздача магазинами недорогих подарков покупателям за приобретение товаров конкретных марок или в определенном количестве (например, при покупке трех пакетов сока четвертый пакет бесплатно). Учет получателей таких подарков обычно не ведется, а стоимость презентов организации часто отражают как скидку.

Вместе с тем вручение дорогостоящих подарков тоже не редкость. К таким подаркам применяются те же правила, которые предусмотрены для подарков от работодателей. То есть стоимость одного или нескольких подарков, полученных от данной организации или предпринимателя, превышающая 4000 руб., облагается НДФЛ (п. 28 ст. 217 НК РФ).

Примечание. Если подарок вручается лицу, не работающему в данной организации, и с его стоимости невозможно удержать НДФЛ, необходимо сделать копию с паспорта получателя подарка. Иначе даритель не сможет заполнить справку по форме 2-НДФЛ.

Пример 3. В сентябре 2011 г. в связи с успешным завершением переговоров ООО «Покупатель» подарило генеральному директору ОАО «Поставщик» В.А. Карелину настольные часы стоимостью 3500 руб. До этого на 23 февраля ООО «Покупатель» вручило В.А. Карелину книгу о ретроавтомобилях стоимостью 3000 руб. Получатель подарков является налоговым резидентом РФ.

Стоимость подарка, врученного в феврале, не превысила 4000 руб., поэтому НДФЛ он не облагается. Но в сумме со вторым подарком их общая стоимость составила 6500 руб. (3500 + 3000). Значит, доход В.А. Карелина, облагаемый НДФЛ, равен 2500 руб. (6500 — 4000), а сумма НДФЛ с него — 325 руб. (2500 руб. x 13%).

Подарок в денежной форме. Если подарок выдается деньгами и его стоимость превысила 4000 руб., одаряемому выплачивают сумму за минусом НДФЛ по ставке 13 или 30% (в зависимости от статуса физлица). О суммах выплаченного дохода и удержанного НДФЛ организация или предприниматель, являющиеся дарителем, обязаны проинформировать инспекцию по месту своего учета. Для этого не позднее 1 апреля года, следующего за годом вручения подарка, они должны подать сведения о доходах по форме 2-НДФЛ на каждого получателя подарка, со стоимости которого удержали налог (п. 2 ст. 230 НК РФ).

Для заполнения формы 2-НДФЛ налоговому агенту понадобятся сведения о физлице, который получил подарок: Ф.И.О., дата рождения, паспортные данные, адрес места жительства и ИНН (при его наличии). Значит, перед выдачей подарка необходимо запросить у него эту информацию или сделать копию с его паспорта. В случае отсутствия паспорта вместо подарка физлицу можно выдать купон на его получение, при предъявлении которого вместе с паспортом даритель вручит ему сам подарок.

При раздаче недорогих подарков, не облагаемых НДФЛ, представлять налоговикам сведения о получателях-физлицах не нужно (Письма Минфина России от 05.09.2011 N 03-04-06/1-202 и от 18.02.2011 N 03-04-06/6-34 и ФНС России от 08.11.2010 N ШС-37-3/14851).

Подарок в неденежной форме. При его вручении даритель часто не может удержать НДФЛ со стоимости подарка, особенно если физлицо не получает других доходов от данного налогового агента. О невозможности удержать НДФЛ и сумме налога даритель должен письменно сообщить (п. 5 ст. 226 НК РФ):

- в инспекцию по месту своего учета;

- самому физлицу — получателю подарка.

Это нужно сделать не позднее 31 января года, следующего за годом вручения подарка. По окончании указанного года получатель подарка должен будет представить декларацию по НДФЛ и самостоятельно уплатить налог. Как и при раздаче денежных подарков, при вручении подарков в натуральной форме необходимо делать копии с паспортов одаряемых лиц.

Пример 4. Продолжим рассмотрение предыдущего примера. В 2011 г. ООО «Покупатель» не выплачивало В.А. Карелину других доходов, кроме вручения двух подарков.

В сентябре 2011 г. при передаче второго подарка (настольных часов) даритель обязан был удержать НДФЛ в размере 325 руб., но не смог этого сделать. Значит, не позднее 31 января 2012 г. ООО «Покупатель» должно будет направить в инспекцию по месту своего учета справку по форме 2-НДФЛ за 2011 г. на В.А. Карелина. В этой справке даритель укажет следующее:

- в поле «Признак» — код 2;

- сумму полученного дохода (код 2720) — 6500 руб.;

- освобожденную от налогообложения сумму (код 501) — 4000 руб.;

- сумму НДФЛ, не удержанную налоговым агентом, — 325 руб.

Такую же справку и в тот же срок даритель должен будет передать В.А. Карелину лично или отправить по месту его регистрации.

Не позднее 30 апреля 2012 г. В.А. Карелин обязан будет представить в налоговую инспекцию по месту жительства декларацию по НДФЛ за 2011 г., а в срок по 16 июля 2012 г. перечислить в бюджет налог в размере 325 руб.

Учет подарков в бухучете

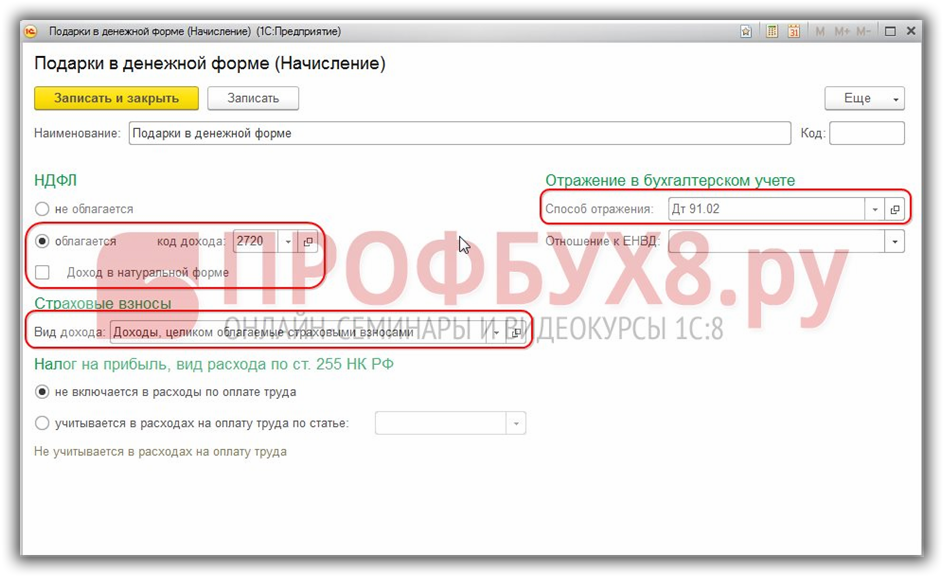

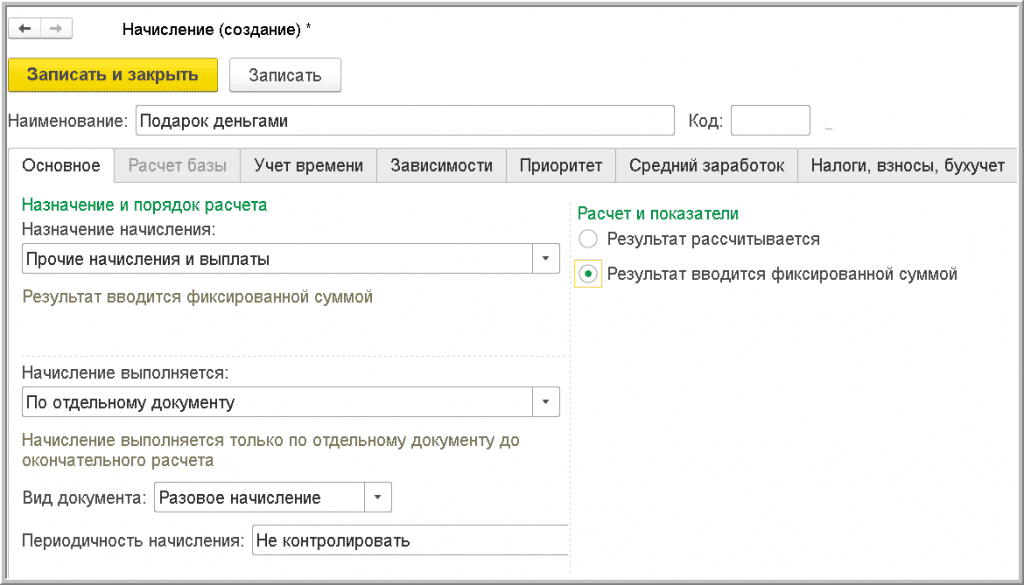

Вручение сотрудникам отражается записью по сч. 73. Счет 70 использовать некорректно: новогодний подарок в зарплате не учитывается, так как дарение не связано с выполнением трудовых обязанностей.

Приобретение

|

Дт 10 Кт 60 |

Учтена цена приобретения |

|

Дт 19 Кт 60 |

Учтен входной НДС |

|

Дт 68 Кт 19 |

Входной НДС заявлен к вычету |

Есть еще один способ учета подарков в бухгалтерском учете — отнести их стоимость сразу в дебет счета 91 без отражения приобретения на сч. 10. Учет приобретенных ценностей для детей сотрудников осуществляется за балансом (например, на счете 012 «Подарки и другое имущество»). Объясняется это тем, что приобретенные материалы не признаются активом, так как организация не ожидает получить от их использования экономические выгоды.

Выдача

Вот как оформить проводки на новогодние подарки детям или самим работникам в организации:

|

Неденежные |

|

|---|---|

|

Дт 73 Кт 41 (10, 43) |

Отражена передача одаряемому |

|

Дт 91 Кт 73 |

Стоимость признана в расходах |

|

Дт 91 Кт 68 |

Начислен НДС с безвозмездной передачи |

|

Дт 70 Кт 68 |

Из зарплаты работника удержан НДФЛ с дара свыше 4000 руб. |

|

Дт 99 Кт 68 |

Отражен постоянный налоговый расход в размере 20% от стоимости дарения, т. к. для налога на прибыль такие суммы в расходы не принимаются |

|

Денежные |

|

|

Дт 73 Кт 50 |

Деньги выданы из кассы |

|

Дт 91 Кт 73 |

Стоимость признана в расходах |

|

Дт 70 Кт 68 |

Из зарплаты работника удержан НДФЛ с дара свыше 4000 руб. |

|

Дт 99 Кт 68 |

Отражен постоянный налоговый расход в размере 20% от стоимости дарения |

По правилам учета, если неправильно списали новогодние подарки, отмените некорректную проводку и сделайте правильную бухгалтерскую запись. Обязательно подготовьте акт списания: он является документальным подтверждением операции.

Для бюджетников действуют иные правила. Минфин рекомендует проводить их по КОСГУ 349, учитывать как активы и сразу же списывать по счету 040120272 (, ).

Уплата НДФЛ с подарков работникам

Подарок, полученный работником, как в денежной, так и в имущественной форме, является доходом этого работника, а, следовательно, признается законодательством базой для начисления НДФЛ. Налоговым агентом выступает сама организация, которая рассчитывает данный налог и перечисляет в соответствующие органы власти. При этом в налоговом законодательстве есть один нюанс, что подарки до 4 000,00 рублей не облагаются НДФЛ, бухгалтер при заполнении справки по форме 2-НДФЛ отразит это как налоговый вычет.

Сроки исчисления НДФЛ и перечисления в бюджет зависят от того, в какой форме организация решила преподнести подарки:

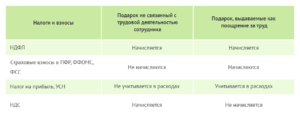

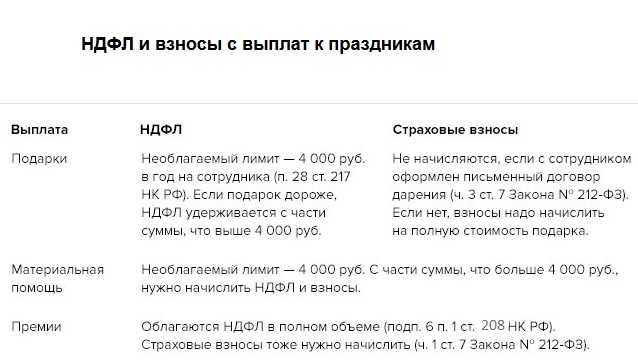

Налогообложение

Разумеется, если и подарки разные, то и налоги с них в отдельных случаях придется платить тоже по-разному. Наиболее наглядно это отражено в нашей таблице:

Помимо всего прочего, есть еще один интересный нюанс, который должен знать каждый работник и его работодатель. Согласно текущему законодательству не облагаются НДФЛ подарки, эквивалентные стоимости 4000 рублей, полученные в течение одного календарного года. Но, может получиться так, что сотрудник получит еще несколько вознаграждений по какому-либо поводу. В этом случае, НДФЛ будет облагаться только та часть дохода, которая превысит сумму в 4000 рублей.

В качестве примера: Алиса Геннадьевна получила от своего директора в честь дня рождения 10 января электрический чайник, стоимостью 2900 рублей. Далее в июле этого же года директор подарил ей сумму, равную 10000 рублей в качестве подарка в честь дня бракосочетания, а ближе к Новому году она получила еще один презент в виде стеклянной елочной игрушки, стоимостью в 1600 рублей. Получается, что в течение всего года общая сумма подарков составила 14500 рублей. Чтобы корректно определить базу НДФЛ, необходимо от этой суммы отнять необлагаемую налогом сумму и получится нужное значение.

Нужно ли отражать новогодние подарки в бухгалтерском и налоговом учете

Чтобы ничего, а самое главное, никого не забыть в этот хлопотный и полный забот предновогодний период, первым делом важно составить список всех значимых для вашей компании и бизнеса лиц. Далее получившийся перечень следует разбить на отдельные категории, которые подразумевают разные по стоимости презенты: для сотрудников, для основных бизнес-партнеров, для маленьких компаний-контрагентов и т.д

Согласно созданному списку, составим смету затрат. Этот документ можно и нужно корректировать, оптимизируя все расходы. Например, заказывать изготовление логотипа вашей компании для размещения его на подарке понадобится только для контрагентов или представителей государственных организаций, а вот собственному персоналу вручать сувениры с логотипом совсем необязательно.

Прежде чем заказывать новогодние сувениры и проводить их по бухгалтерскому учету, не забудьте оформить ваши отношения с фирмой-продавцом соответствующим договором. В этом документе отследите условия в пунктах, содержащих информацию о возможности возврата товара, порядке расчетов, перечне сопутствующих бухгалтерских документов, к которым относятся:

- Чеки.

- Товарные накладные.

- Акты приема-передачи.

В крупных компаниях с большим штатом сотрудников учет выдачи новогодних наборов работникам и/или их детям осуществляется под роспись в ведомости, что значительно облегчает учет подарков в бухгалтерском учете.

Как вы поняли, преподносить презент представителю налоговой или служащему муниципалитета является нарушением закона. Однако часто предновогоднее настроение и сила традиций стирает данный запрет, и одни с удовольствием делают подарки, а другие с радостью их принимают.

Далее рассмотрим подробнее, как входящие в разные категории новогодние подарки могут отражаться в бухгалтерском и налоговом учете.

Налог на прибыль

Согласно п. 16 ст. 270 НК РФ к расходам, не учитываемым в целях налогообложения прибыли, относятся расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Дарение подарков является безвозмездно переданным имуществом, следовательно, затраты на приобретение подарков не включаются в налоговую базу по налогу на прибыль организаций (письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 18.09.2017 N 03-03-06/1/59819, от 19.10.2010 N 03-03-06/1/653, от 08.10.2008 N 03-03-06/1/567, УФНС России по г. Москве от 18.10.2010 N 16-15/108647@).

Кроме того в соответствии с п. 21 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). Таким образом, расходы на приобретение подарков сотрудникам не могут учитываться в расходах для целей налогообложения прибыли организаций (письмо Минфина России от 08.06. 2010 N 03-03-06/1/386).

Также в соответствии со ст. 252 НК РФ расходы, учитываемые при исчислении налога на прибыль, должны быть произведены для осуществления деятельности, направленной на получение дохода.

Расходы на приобретение подарков для работников и их детей не соответствуют направленности на извлечение дохода, следовательно, эти расходы не должны уменьшать налоговую базу по налогу на прибыль согласно п. 49 ст. 270 НК РФ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Налогообложение праздничных затрат (корпоративов, банкетов, подарков и пр.);

— Энциклопедия решений. Учет подарков работникам;

— Энциклопедия решений. НДФЛ с подарков, выигрышей, призов, материальной помощи в пределах 4000 рублей в год;

— Вопрос: Организация приобрела новогодние подарки для безвозмездной передачи сотрудникам по договорам дарения. Подарки приобретены у поставщика без НДС. Стоимость приобретенных подарков — 10 000 руб. каждый (без НДС). При безвозмездной передаче на стоимость подарков организация начислила НДС (10 000 х 20% = 2000 руб.) В текущем году организация уже вручала сотрудникам подарки, которые превышали 4000 руб. Какую стоимость подарков следует включить в налоговую базу по НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

— Вопрос: Организация (далее — ООО) планирует в сентябре сделать подарки сотрудникам к юбилею ООО, кроме того, в декабре планируются новогодние подарки сотрудникам для детей и внуков. Это будут разные подарки, или они суммируются в целях обложения НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

— Подарки сотрудникам и их детям: нюансы учета и налогообложения (И.Ю. Колосова, журнал «Оплата труда: бухгалтерский учет и налогообложение», N 12, декабрь 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТШколина Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

6 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Виды дарения сотруднику

Как уже говорилось выше, для оформления сделки дарения в пользу сотрудника в соответствии с законом, следует правильно квалифицировать такое поощрение по гражданскому и трудовому законодательству. Таким образом, целесообразно разделить дарение по направленности поощрения на следующие виды:

- Дарение в качестве поощрения за труд. Право работодателя на поощрение работника за его трудовую деятельность закреплено в ст. 191 ТК РФ. Предметом такого поощрения могут выступать, в том числе и ценные подарки. Однако такое одаривание работника является не более чем его премированием, ввиду чего, оно происходит не на основании договора дарения, а на основании трудового договора и законодательства в целом. Поскольку производственное премирование сотрудника понимается как одна из частей его зарплаты (ст. 129 ТК РФ), документальное оформление такого поощрения существенно отличается от обычного гражданского дарения. Сам порядок, условия и способы премирования сотрудника, как правило, отражаются в коллективном или трудовом договоре (ст. 57 ТК) или отдельным производственным положением об оплате труда или о премировании.

- Дарение, не связанное с трудовой деятельностью работника. Поощрение работника может быть признано дарением, только если оно не связано с его профессиональной деятельностью. Такая сделка является гражданским договором в рамках п. 1 ст. 572 ГК, где дарителем выступает работодатель, одаряемым — работник. Несмотря на возможность заключения устного договора дарения, целесообразно всегда оформлять его письменно (ст. 161 ГК). Отметим, что в случае массового одаривания сотрудников, логично заключать многосторонний договор дарения (ст. 154 ГК), где одаряемыми будут выступать все поощряемые сотрудники.

- Дарение в виде материальной помощи. Еще одна обособленная форма безвозмездной передачи имущества работнику (денежных средств), которая не зависит от производственных и трудовых показателей работника и имеет социальный характер. Различают целевую и нецелевую материальную помощь. Отметим, что целевая материальная помощь, по своей природе больше походит на пожертвование (ст. 582 ГК), однако отсутствие общеполезной направленности исключает возможность отнесения такой безвозмездной передачи именно к нему.

Подарки от родных и близких

В большинстве случаев люди получают от родных и друзей относительно недорогие подарки, не требующие государственной регистрации, поэтому о полученной выгоде и налогообложении никто не задумывается. Но, если подарена, например, недвижимость, автомобиль или крупная сумма денег, необходимо выяснить, не появится ли после получения подарка обязанность уплатить налог.

Подарены деньги

Согласно п. 18.1 ст. 217 НК РФ от налогообложения освобождаются доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев. В соответствии с п. 2 ст. 130 ГК РФ деньги не относятся к недвижимости, а признаются движимым имуществом.

Другими словами, подарки в виде денежных сумм (не важно, в наличной или безналичной форме), полученные от физического лица по договору дарения, не подлежат налогообложению. Причем в данной ситуации не имеет значения, являются даритель и одаряемый членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (Письмо Минфина России от 05.05.2012 N 03-04-05/4-608)

Общеизвестно, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Такова норма, установленная абз. 2 п. 18.1 ст. 217 НК РФ.

ФНС России в Письме от 10.07.2012 N ЕД-4-3/11325@ разъяснила, что данная норма относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Если подобные подарки получены от лиц, не признаваемых членами семьи или близкими родственниками (тетки, дяди, двоюродные братья и сестры и др.), придется заплатить налог (Письмо Минфина России от 04.06.2012 N 03-04-05/5-684).

Нужно ли декларировать факт получения подарка

Налогоплательщик вправе не подавать декларацию при получении доходов, полученных в порядке дарения от членов семьи и (или) близких родственников в соответствии с Семейным кодексом РФ, если не имеется иных доходов, подлежащих декларированию (Письмо ФНС России от 05.06.2012 N ЕД-3-3/1975@).

Если даритель не является членом семьи или близким родственником одаряемого, то в силу п. 3 ст. 228 и п. 1 ст. 229 НК РФ одаряемому придется представить декларацию в налоговый орган по месту своего учета. Однако касается данное требование только подарков, облагаемых НДФЛ (недвижимости, транспортных средств, акций, долей, паев). Обязанность декларировать доходы, освобождаемые от налогообложения, у физических лиц — получателей таких доходов отсутствует (Письмо Минфина России от 21.02.2012 N 03-04-05/6-200).

В ситуации, когда имеется обязанность подать налоговую декларацию, сделать это следует не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Далее, как следует из положений п. 4 ст. 228 НК РФ, в срок не позднее 15 июля придется уплатить НДФЛ.

Но как рассчитать налоговую базу и сумму НДФЛ с полученного подарка? Ведь далеко не всегда даритель и одариваемый согласуют стоимость дара. Мало того, указание цены подарка многие жители России вообще считают дурным тоном.

Здесь важно помнить, что в соответствии с п. 1 ст

572 ГК РФ договор дарения является безвозмездным. Следовательно, указание стоимости передаваемой дарителем вещи в собственность одаряемому или имущественных прав не является существенным условием указанного договора.

УФНС России по Московской области в Письме от 21.06.2012 N 17-16/29681@ разъяснило, как следует поступить в подобной ситуации. Учитывая, что Налоговый кодекс РФ не содержит методику определения конкретной цены договора дарения в целях исчисления НДФЛ, налоговая база рассчитывается налогоплательщиком исходя из существующих на дату дарения цен на такое же или аналогичное имущество. Доходом от передачи в порядке дарения недвижимости может быть признана ее инвентаризационная стоимость по оценке БТИ в соответствии с требованиями п. 3 ст. 574 ГК РФ.

Июль 2013 г.

Заключение

Налог на призы, полученные при проведении рекламных акций или на игровых шоу, равен 35%, а на выигрыши в лотерею – 13%.

Если получателем подарка является близкий родственник дарителя, он полностью освобождается от налогообложения. В случае, когда вещь подарена иным лицом, НДФЛ платить также не нужно, за исключением случаев, когда объектом дарения является недвижимость, автотранспортное средство или ценные бумаги. Деньги, подаренные физическим лицом, НДФЛ не облагаются.

Законодательством также предусмотрено полное освобождение от налога при получении материальной помощи льготниками или выделении гражданам средств строго для определенных целей (лечение, обучение).

Если работодатель или организатор мероприятия не произвел удержание средств в счет оплаты налога, получатель подарка должен сам рассчитаться с ФНС.