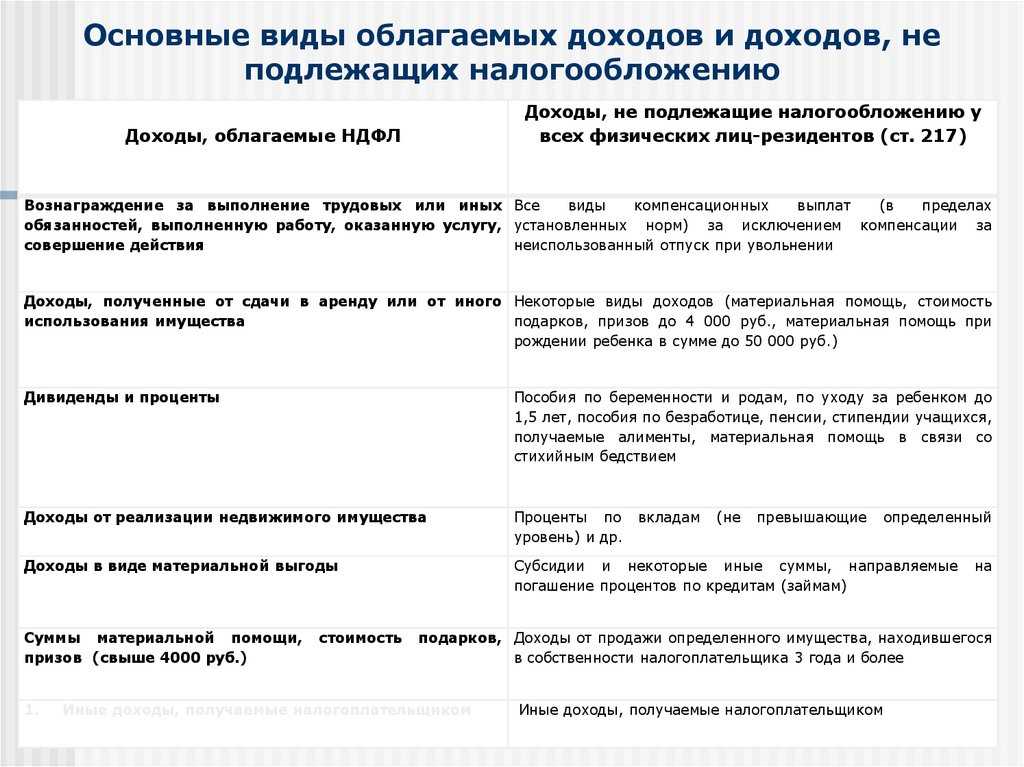

- Россиянин за рубежом

- Пример расчета

- Как работает калькулятор

- Вопрос – ответ:

- Как рассчитать подоходный налог с учетом вычетов: пример

- Сотрудник из-за границы

- Имущественный налоговый вычет

- Какими законами нужно руководствоваться

- НДФЛ по ставке 13 процентов

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Формулы, как посчитать 13 процентов от суммы на руки и начисленной

- Примеры расчета НДФЛ с зарплаты

- Без льгот

- С вычетами на детей

- НДФЛ – 35 %

- Каков порядок определения времени пребывания в РФ?

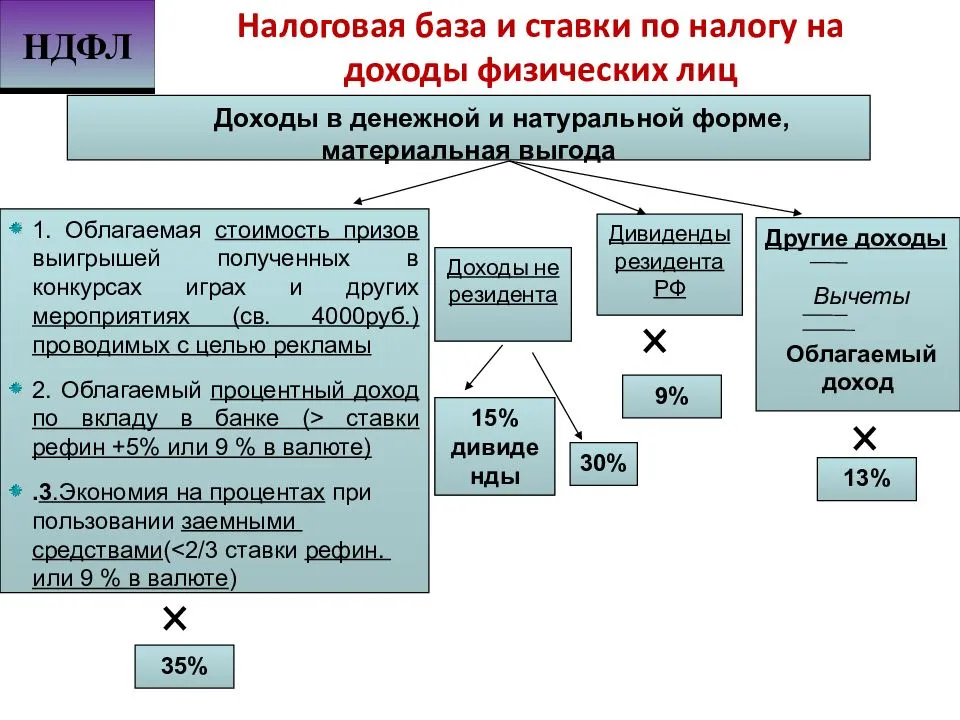

- Ставки налога НДФЛ

- НДФЛ по ставке 13%

- НДФЛ по ставке 9%

- Какая ставка НДФЛ по дивидендам от иностранной компании?

- НДФЛ по ставке 35%

- Как рассчитать НДФЛ с выигрыша?

- Часто задаваемые вопросы

- НДФЛ с сотрудника: 13 или 30

- НДФЛ по ставке 30%

Россиянин за рубежом

В Письме Минфина России от 30 июня 2005 г. N 03-05-01-04/226 рассматривается несколько иная ситуация. Гражданин РФ работал в начале года в российской организации, а затем в течение года уволился и переехал работать по найму в другую страну. Российская организация-работодатель с начала года рассчитывала, удерживала и перечисляла в бюджет НДФЛ по ставке 13 процентов, так как на дату фактического получения доходов сотрудник являлся налоговым резидентом РФ.

После того как в текущем году бывший сотрудник пробыл за границей 183 дня, он перестал считаться налоговым резидентом РФ. А значит, его доходы, полученные еще до отъезда за границу, должны были облагаться налогом по ставке 30 процентов. Как поступить бухгалтеру в подобной ситуации?

Минфин постарался успокоить всех, кто оказался в таком положении. Действительно, в описанном случае бывший работник перестал считаться резидентом РФ и фирме необходимо произвести перерасчет сумм НДФЛ с начала календарного года. Но при этом специалисты финансового ведомства напомнили, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). И если удержать у физического лица исчисленную сумму невозможно, то налоговый агент должен в течение одного месяца с момента возникновения таких обстоятельств письменно сообщить в налоговую инспекцию по месту своего учета о невозможности удержать налог и сумме задолженности гражданина. На этом обязанность фирмы считается выполненной.

С гражданином будет разбираться уже сама налоговая служба. Сдавать декларацию по форме 3-НДФЛ в такой ситуации инспекторы не потребуют, а вот погасить задолженность придется. В противном случае ее взыщут с гражданина в судебном порядке (ст. 45 НК РФ).

Пример расчета

Лицу, заинтересованному занять вакантную должность, обещано 40000 рублей на руки с учетом вычтенных налогов. Какова будет зарплата «грязными» и сумма бюджетных отчислений?

ЗП «гросс» = 40000 / 87% = 45977, 01 рублей.

НДФЛ = 40000 * 13% / 87% = 5977 рублей (с учетом округления).

На предприятии могут также работать сотрудники с финансовыми обязательствами, не уменьшающими размер НБ. К примеру, если работник должен платить алименты, они вычитаются не от суммы, выдаваемой на руки, а от зарплаты. По законодательству размер алиментов составляет:

- четверть заработка – на одного ребенка,

- треть – на двух детей,

- половина зарплаты – на трех и более.

Рассмотрим пример:

Работник организации получил в апреле 30000 рублей и должен оплатить по судебному решению 25 % от дохода на несовершеннолетнего ребенка.

НБ за январь — апрель в таком случае с учетом стандартного вычета составит 30000 * 4 – 1400 * 4 = 114400 рублей.

НДФЛ январь – апрель = 114400 * 13% = 14872 рубля.

НБ за январь – март = 30000 * 3 – 1400 * 3 = 85800 рублей.

НДФЛ январь – март = 85800 * 13% = 11154 рубля.

Сумма алиментов равна 30000 * 25% = 7500 рублей.

НДФЛ за апрель = 14872 – 11154 = 3718 рублей.

На руки работник в апреле получит:

30000 – 7500 – 3718 = 18782 рубля.

Подсчет НДФЛ для нерезидентов осуществляется по тем же формулам, но вместо ставки 13% в алгоритм подставляют 30%.

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2022 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2022 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Вопрос – ответ:

Если известна зарплата на руки — как посчитать с налогом на доходы физических лиц?

Несложно узнать величину

начисленной зарплаты, располагая данными о размере суммы оплаты труда,

полученной на руки. Самый простой расчет — по формуле для налоговых резидентов

РФ, получающих зарплату в рублях, без учета налоговых вычетов (если применяется

ставка налога 13%):

Например, если чистая зарплата указана в размере 34800 рублей, то заработная плата до вычета НДФЛ составит 40000 рублей: 34800 рублей / 0,87 = 40000 рублей.

Когда есть вычеты, к итоговой величине нужно добавить сумму вычетов. Также следует помнить об иных видах налогооблагаемых доходов, которые также увеличивают сумму для расчета НДФЛ, не являясь, собственно, зарплатой (командировочные свыше установленного лимита, оплата питания, обучения и прочее).

Удерживаются алименты до НДФЛ или после?

Суть этого вопроса

заключается в том, уменьшают ли алименты подоходный налог. К сожалению, прямо алименты не влияют

на расчет налога, потому что рассчитываются от того дохода, который остается в

распоряжении работника после удержания НДФЛ. Иначе говоря, на руки сотрудник

получит лишь часть чистой зарплаты, поскольку из нее дополнительно вычтут

алименты и перечислят на содержание ребенка.

Однако государство все же

справедливо по отношению к родителю, уплачивающему алименты на содержание

детей, так как предоставляет социальный налоговый вычет на каждого малолетнего

иждивенца, независимо от факта расторжения брака. Поэтому, например,

соответствующий вычет на

ребенка отцу, платящему алименты, предоставляется в том же размере, что

и матери.

Как рассчитать подоходный налог с учетом вычетов: пример

У Петрова Семена, продавца-консультанта в крупном сетевом магазине электротехники, трое несовершеннолетних детей. Жена в декретном отпуске. Оклад у Семена 45 000 р. По итогам продаж в июне 2019 года в июле Семен получил премию 20 000 р и матпомощь 5000 р. Общий доход за месяц получился 70 000 р.

От суммы дохода отнимаем 4000 р. не облагаемой налогом матпомощи и стандартные вычеты на детей, на старшего и среднего по 1400 р, на младшего 3000 р.

70 000 р – (4000 р + 1 400 р + 1 400 р + 3 000 р) = 70 000 р – 9 800 р = 60 200 р

Значит рассчитать подоходный налог 13% надо с суммы 60 200 р.

60 200 р Х 0,13 = 7 826 р

Чистая зарплата у Семена за июль будет равна 70 000 р – 7 826 р = 62 174 р

Стоит учесть, что по закону выплачивать деньги работнику должны двумя ежемесячными отчислениями: аванс и зарплата. И налог платят только с окончательно расчета, а не с предварительного. Исключение — выдача аванса в последнюю рабочую дату месяца. Этот случай регламентируется отдельным письмом Минфина.

Оно объясняет, как закрыть финансовую отчетность в таких случаях. Нужно высчитать с аванса положенный по этой сумме НДФЛ. А затем остатки налога с зарплаты будут выплачены уже в следующем месяце, с зарплаты.

Сотрудник из-за границы

Первое разъяснение касается ситуации, когда фирма привлекает для работы специалистов, являющихся гражданами иностранных государств (Письмо Минфина России от 30 июня 2005 г. N 03-05-01-04/225).

Предположим, что организация выплачивает доходы физическим лицам на основании срочных и бессрочных трудовых контрактов. До того, как гражданин сможет документально подтвердить, что он фактически находился на территории РФ в календарном году не менее 183 дней, НДФЛ с его доходов фирма удерживает по ставке 30 процентов. Многие задаются вопросом: а если у работника есть перспектива стать налоговым резидентом РФ в течение года, можно ли применять ставку 13 процентов еще до истечения 183 дней в календарном году? И если да, то какие документы должны быть для этого представлены?

Ответ Минфина порадовал многие фирмы и особенно их иностранных работников. Сотрудники финансового ведомства указали следующее. В некоторых случаях иностранные граждане могут рассматриваться в качестве налоговых резидентов РФ на начало налогового периода и уплачивать НДФЛ по ставке 13 процентов. Это возможно, если трудовой договор, заключенный между российской организацией и иностранным гражданином, предусматривает продолжительность работы в РФ в текущем календарном году свыше 183 дней.

Таким образом, у бухгалтера есть выбор. Первый вариант таков. С начала года удерживать с доходов иностранных сотрудников НДФЛ по ставке 30 процентов. Затем, в случае изменения их налогового статуса (если работники находятся на территории РФ уже более 183 дней в календарном году), произвести перерасчет сумм налога с начала календарного года по ставке 13 процентов.

Второй вариант основан на упомянутом Письме Минфина и состоит в следующем. Если между иностранным работником и организацией заключен трудовой договор сроком более чем на 183 дня данного календарного года, то 13-процентная ставка применяется сразу с начала года (или начала работы). А в случае необходимости перерасчет сумм налога производится на дату фактического завершения пребывания иностранного гражданина на территории РФ. Очевидно, что второй вариант намного более выгоден для работника.

Имущественный налоговый вычет

Данная льгота предоставляется при приобретении жилья. Она предоставляется в размере:

- суммы, израсходованной на покупку жилья, но не более 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ);

- уплаченных по договору ипотеки процентов, но не более 3 млн руб. (п. 4 ст. 220 НК РФ).

Чтобы уменьшить базу по НДФЛ по этому основанию, необходимо также получить уведомление в ИФНС, написав заявление и предоставив документы (договор купли-продажи квартиры, акт приема-передачи квартиры, договор ипотеки, платежные документы).

Если вычет по НДФЛ больше начисленной зарплаты, то работодатель предоставит его в размере, не превышающем начисленную заработную плату. При этом сумма исчисленного налога будет равна нулю. Остаток суммы, израсходованной на покупку жилья, перейдет на следующий год. Для его получения будет необходимо вновь получить уведомление о праве на него в ИФНС.

Какими законами нужно руководствоваться

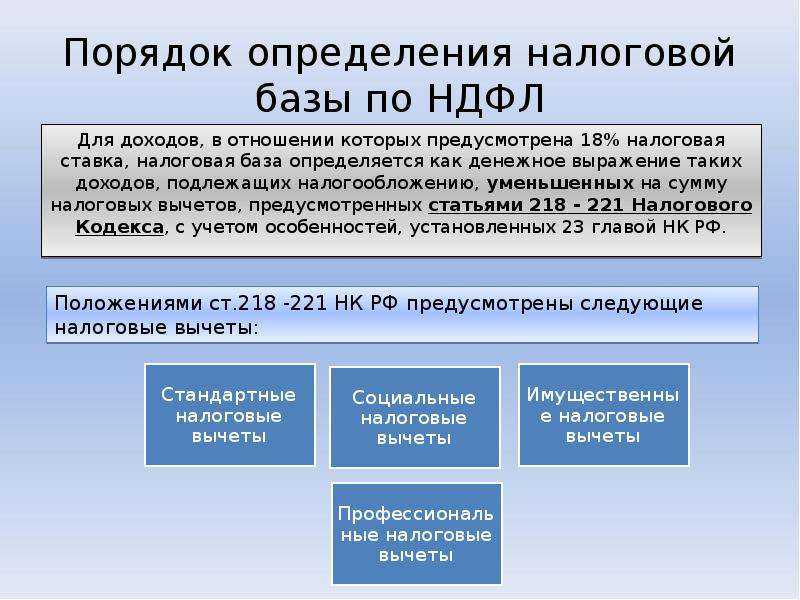

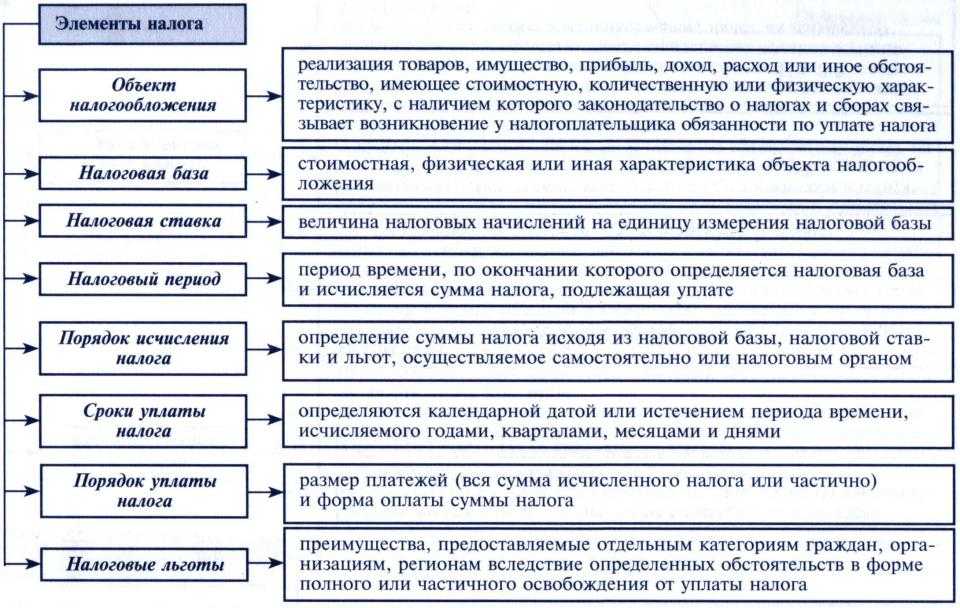

Порядок исчисления, удержания и уплаты НДФЛ регулируется налоговым законодательством, в частности в нормативную базу можно включить следующие статьи НК РФ:

- 210 – устанавливается порядок определения базы для удержания налога;

- 217 – определяется перечень необлагаемых поступлений в пользу физлиц, с этих доходов удерживать подоходный налог не нужно;

- 218-220 – льготы для физлиц в виде социальных, имущественных и стандартных вычетов, последние применяются только в отношении доходов в форме зарплатных средств;

- 224 – ставки НДФЛ, для различных типов доходов, а также для различных категорий физических лиц размер ставки может отличаться;

- 225, 226 – регулирование процедуры расчета.

С целью правильного исчисления налогового нагрузки на физлиц ознакомиться с данными пунктами кодекса следует, в первую очередь, работодателю. Работнику также нужно прочитать обозначенные пункты, чтобы осознать свой статус налогоплательщика, не быть обманутым работодателем при налоговых удержаниях, знать о своих правах и обязанностях.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

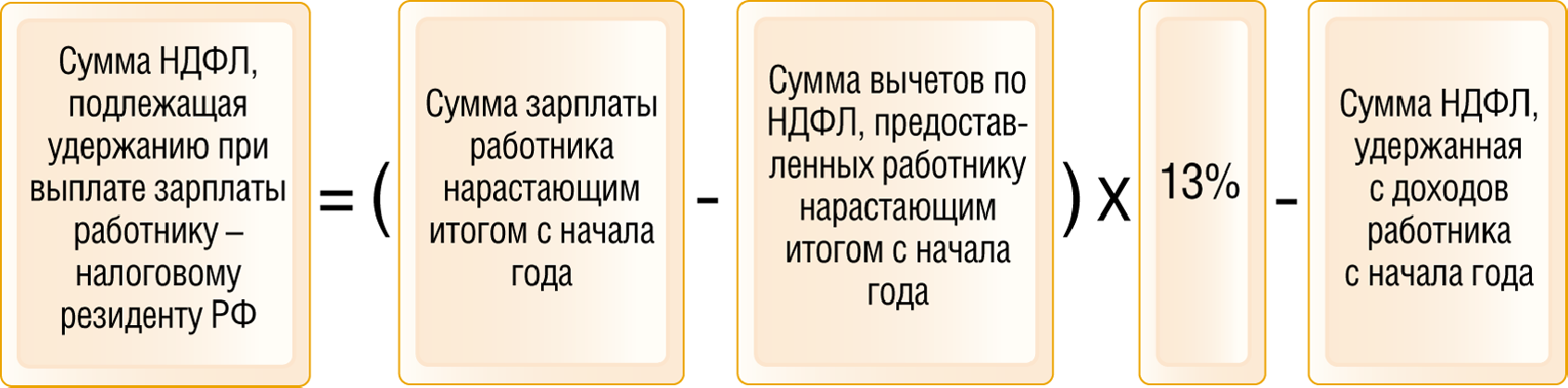

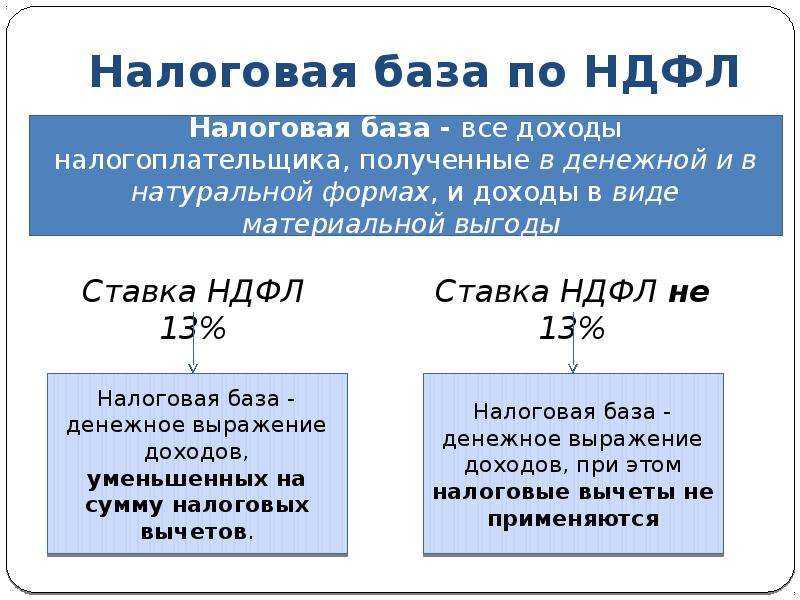

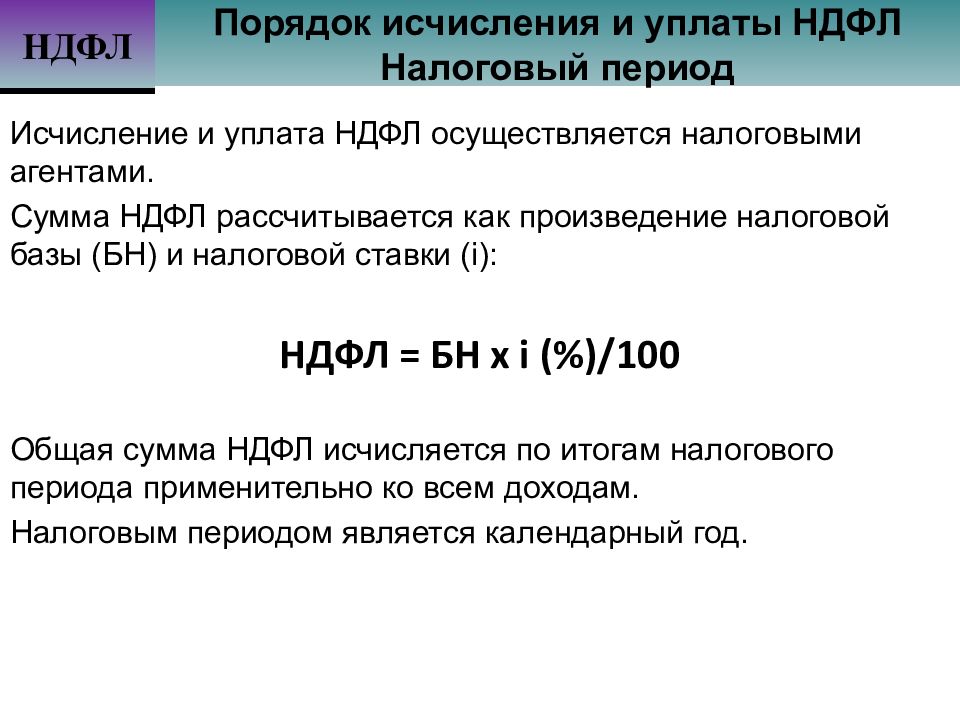

НДФЛ по ставке 13 процентов

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте нарастающим итогом ежемесячно

| Налоговая база по НДФЛ с начала года по текущий месяц включительно | = | Доходы, полученные сотрудником с начала года по текущий месяц включительно | – | Доходы, не облагаемые НДФЛ | – | Налоговые вычеты (стандартные, имущественные, профессиональные, социальные) |

Если сумма налоговых вычетов за год больше суммы доходов, полученных за этот период, налоговая база равна нулю. На следующий год разницу между суммой дохода и суммой налоговых вычетов не переносите. Исключение – вычет на строительство или приобретение жилья.

Такой порядок определения налоговой базы для НДФЛ по ставке 13 процентов предусмотрен пунктом 3 статьи 210 Налогового кодекса РФ.

Ситуация: можно ли перенести на следующий месяц разницу между суммой налоговых вычетов и суммой доходов, облагаемых НДФЛ?

Да, можно.

Если сумма налоговых вычетов превышает размер налогооблагаемых доходов, база по НДФЛ считается равной нулю. Образовавшуюся разницу нельзя переносить на следующий налоговый период. Об этом сказано в пункте 3 статьи 210 Налогового кодекса РФ. Однако данная норма не запрещает переносить разницу между суммой вычетов и суммой доходов с одного месяца на другой в пределах одного налогового периода. Налоговым периодом по НДФЛ признается год (ст. 216 НК РФ). Таким образом, никаких ограничений на применение (перенос, суммирование) налоговых вычетов в пределах одного года Налоговый кодекс РФ не содержит.

Если в отдельные месяцы года у сотрудника вообще не было доходов, вычеты в этом налоговом периоде накапливайте (суммируйте нарастающим итогом с начала года). В такой ситуации право на вычет может быть реализовано в том месяце, когда у сотрудника появится доход. Условием для переноса вычета является заключенный между сотрудником и организацией трудовой или гражданско-правовой договор (письма Минфина России от 7 апреля 2011 г. № 03-04-06/10-81 и от 19 августа 2008 г. № 03-04-06-01/254, письмо ФНС России от 11 февраля 2005 г. № 04–2–02/35).

Аналогичные разъяснения содержатся в письме Минфина России от 22 октября 2009 г. № 03-04-06-01/269.

Ежемесячно НДФЛ, удерживаемый по ставке 13 процентов, рассчитывайте по формуле:

| НДФЛ, удерживаемый по ставке 13% | = | Налоговая база по НДФЛ с начала года по текущий месяц включительно | × | 13% | – | НДФЛ, удержанный с начала года по предыдущий месяц включительно |

Такой порядок предусмотрен абзацем 1 пункта 3 статьи 226 Налогового кодекса РФ.

Пример расчета НДФЛ, удерживаемого с доходов сотрудника организации

Сотруднику организации в январе 2016 года были начислены:

- зарплата – 28 000 руб.;

- материальная помощь – 3000 руб.;

- материальная помощь, связанная с рождением ребенка – 8000 руб.

При выплате указанных доходов организация по отношению к сотруднику является налоговым агентом. Права на стандартные налоговые вычеты у сотрудника нет. Все доходы, полученные сотрудником, облагаются по ставке 13 процентов.

Общий доход сотрудника за январь 2016 года равен:

28 000 руб. + 3000 руб. + 8000 руб. = 39 000 руб.

От НДФЛ освобождаются доходы:

- в виде материальной помощи, связанной с рождением ребенка – 8000 руб.;

- в виде материальной помощи – 3000 руб.

Общая сумма необлагаемых доходов составила 11 000 руб. (8000 руб. + 3000 руб.).

Налоговая база по НДФЛ за январь 2016 года равна:

39 000 руб. – 11 000 руб. = 28 000 руб.

Сумма налога, которую бухгалтер должен удержать с доходов сотрудника за январь 2016 года, составила:

28 000 руб. × 13% = 3640 руб.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

НДФЛ – 35 %

Такая повышенная ставка подоходного налога рассчитана в отношении некоторых физических лиц, доходы которых получены в результате:

- Выигрыша в лотерее, конкурсе, любых играх, а также рекламных мероприятиях. Правда, на сегодняшний день оговорена сумма, с которой такой налог не берется, и она равна 4000 рублей. В остальных же случаях, будь это миллион или сто тысяч, человек, прежде чем получить свой выигрыш, должен Такой налог применяется и в отношении не только денежных выигрышей, но и квартир, машин и т.д. В этом случае рассчитывается стоимость выигрыша и уже в нее уплачивается налог

- Доходов, полученных от вкладов. Здесь имеется в виду не по всем вкладам. Некоторые банки повышают процентные ставки по своим вкладам больше, чем на пять пунктов по рублевым, и больше чем на десять пунктов по валютным. В том случае, если имеет место быть такое явление, то человек с превышающей суммы должен заплатить этот налог. Причем налог рассчитывается именно с суммы превышения, то есть если бы человек по обычному вкладу должен был получить 1000 рублей в виде дохода с процентов, а он получил 2000 рублей из-за завышенных процентов, то налог он выплатит с 2000-1000 равно 1000 рублей

- Доходов, полученных в результате экономии на процентах по кредиту и займу. Ситуация практически такая же, как и в случае с доходами с процентов. Если процентная ставка на две трети меньше, чем ставка рефинансирования, утвержденная Центральным банком по рублевым кредитам, и меньше девяти процентов по валютному, то в этом случае налог уплачивается также с разницы, то есть с материальной выгоды Доходов от средств членов кредитного кооператива

В вышеперечисленных случаях человек должен заплатить 35 процентов в казну государства.

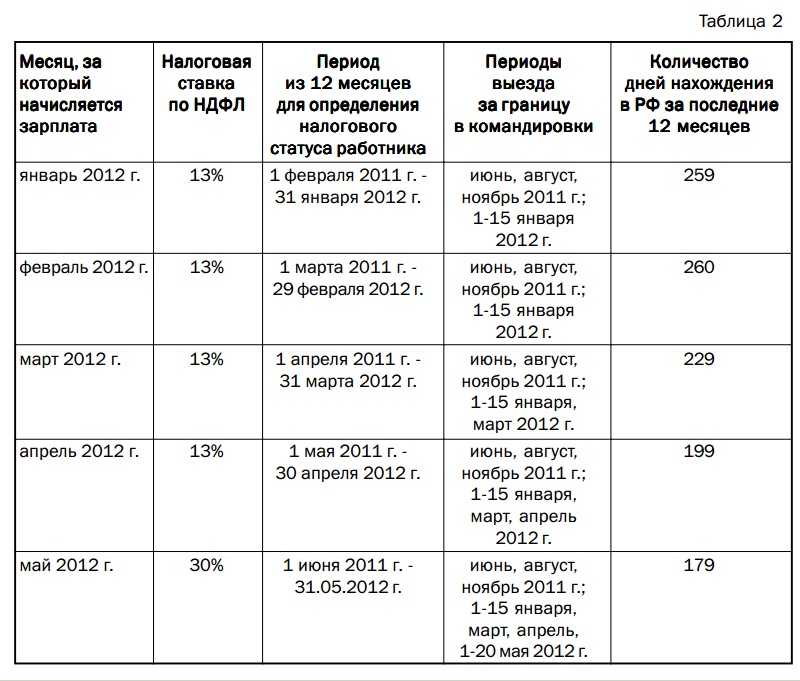

Каков порядок определения времени пребывания в РФ?

Чтобы определить статус работника (резидент или нерезидент), необходимо:

1) отсчитать от даты получения дохода 12 месяцев, так как налоговый статус физического лица – получателя дохода определяется налоговым агентом, от которого физическое лицо получает соответствующий доход, на каждую дату его выплаты;

2) посчитать количество дней, когда физическое лицо находилось на территории РФ в течение предыдущих 12 месяцев. Время нахождения на территории РФ рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

При определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитываются все дни, когда оно находилось на территории РФ. Таким образом, в расчет времени нахождения лица на территории РФ включаются:

-

дни приезда лица в РФ и дни его отъезда из РФ (письма Минфина РФ от 15.02.2017 № 03-04-05/8334, ФНС РФ от 24.04.2015 № ОА-3-17/1702@);

-

время, когда человек находился за границей для краткосрочного лечения или обучения. Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, перечню зарубежных стран отсутствуют.

Обратите внимание:

Не включаются в расчет времени нахождения в РФ дни, когда физическое лицо находилось за границей (в отпуске, командировке и пр.).

Ставки налога НДФЛ

Налоговым кодексом предусмотрено пять налоговых ставок на доходы физических лиц:

НДФЛ по ставке 13%

Основная ставка налога на доходы физических лиц составляет и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации. Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и оплачивается налоговым агентом.

К доходам, облагаемым по ставке , также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.

C 01.12.2015 с 9 до 13 % увеличивается налоговая ставка по НДФЛ в отношении доходов физлиц, полученных в виде дивидендов с 1 января 2015 года. (Согласно Федеральному закону от 24.11.2014 № 366-ФЗ) В связи с этим, доходы от долевого участия в организации определяются отдельно от иных доходов, и применить по ним налоговые вычеты по НДФЛ нельзя.

Порядок применения определённых видов налоговых ставок в отношении доходов физических лиц и категорий налогоплательщиков установлен ст. 224 Налогового кодекса.

НДФЛ по ставке 9%

По ставке облагаются следующие доходы:

- дивиденды физическими лицами, являющимися налоговыми резидентами РФ, от долевого участия в деятельности организаций;

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- доходы учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

C 01.12.2015 с 9 до 13 % увеличивается налоговая ставка по НДФЛ в отношении доходов физлиц, полученных в виде дивидендов с 1 января 2015 года. (Согласно Федеральному закону от 24.11.2014 № 366-ФЗ) В связи с этим, доходы от долевого участия в организации определяются отдельно от иных доходов, и применить по ним налоговые вычеты по НДФЛ нельзя.

Какая ставка НДФЛ по дивидендам от иностранной компании?

Предположим, что гражданин постоянно проживающий в городе Иваново является налоговым резидентом, и получил в этом году доход в виде дивидендов от компании, зарегистрированной в Японии, на свой расчётный счет в российском банке в японских иенах. Согласно пп. 1 п. 3 ст. 208 Налогового кодекса дивиденды, полученные от иностранной организации, относятся к доходам, полученным от источников за пределами Российской Федерации. В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации, установлена налоговая ставка в размере 9%. Таким образом, гражданин должен исчислить сумму налога в отношении дивидендов от иностранной компании по ставке 9%.

НДФЛ по ставке 35%

По ставке облагаются следующие доходы:

по стоимости любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, с сумм, превышающих 4 000 рублей;

Если розыгрыш призов проводится в целях рекламы производителя или продавца товаров, а не самих товаров, НДФЛ с выигрыша рассчитывается по ставке 13% со всей суммы полученного приза (Письмо Минфина России от 09.08.2010 № 03-04-05/2-441).

Как рассчитать НДФЛ с выигрыша?

Предположим, что гражданин принял участие в конкурсе, проводимом какой-нибудь коммерческой организацией, и выиграл ЖК-телевизор стоимостью 34 000 руб. Поскольку при налогообложении выигрышей и призов в проводимых конкурсах, играх в целях рекламы товаров, работ или услуг налог уплачивается только с сумм, превышающих 4000 руб., налогооблагаемая база составит 30 000 руб.

Часто задаваемые вопросы

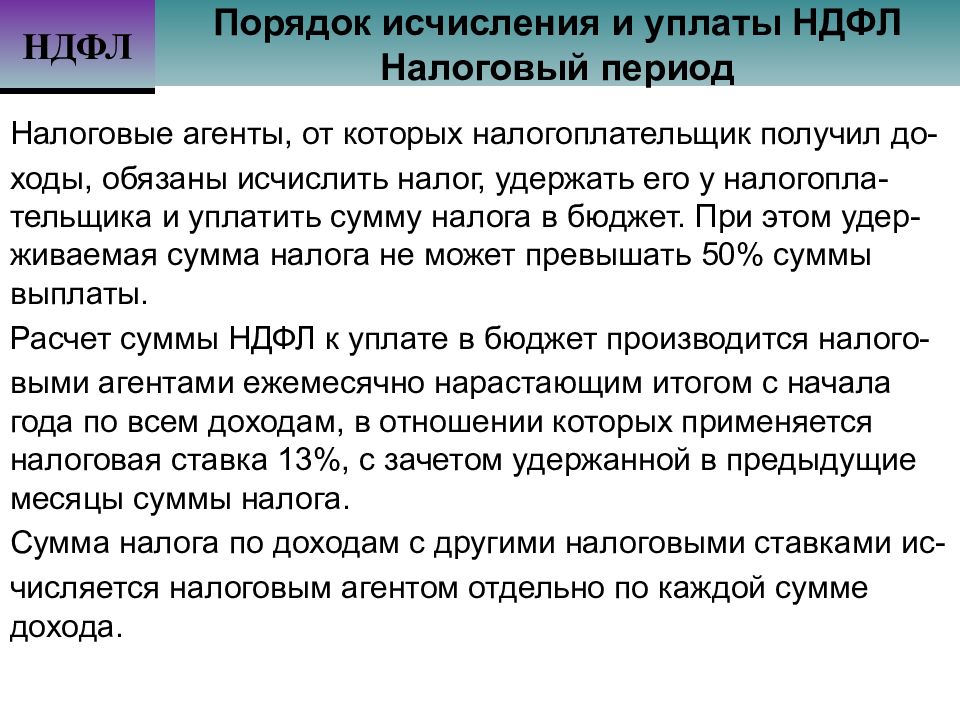

Вопрос №1. Когда нужно удерживать НДФЛ?

Налог уменьшает получаемые физическим лицом доходы, а потому непосредственно удержание денежной суммы НДФЛ производится в момент выплаты. Если производится выдача аванса, то работодатель может сам определить, выплачивать всю сумму аванса полностью, а НДФЛ с аванса удержать в момент выплаты зарплаты, или удержать налог сразу при выдаче авансовых средств.

Минфин подтверждает, что можно всю сумму налога (с аванса и с остатков з\п) удержать при выплате заработной платы по итогам месяца. Однако на практике удобнее все-таки отнимать налог сразу при выдаче аванса. Работник может заболеть, уйти в отпуск без содержания, уволиться, тогда зарплата за вторую часть месяца ему начислена не будет, следовательно, и удерживать налог будет не с чего.

Вопрос №2. В какие сроки нужно перечислить НДФЛ в бюджет?

223 и 226 статьи НК РФ определяют сроки для уплаты подоходного налога:

-

- С аванса – в момент уплаты налога с з/п за вторую половину месяца;

- С зарплаты – в день непосредственной выдачи денежных средств или не следующий день;

- С доходов в материальной форме – не позднее дня, идущего за днем выплаты ближайший денежных средств.

Вопрос №3. Можно ли уплатить НДФЛ до фактической выдачи зарплаты на руки?

Ответ на этот вопрос неоднозначный. С одной стороны п.4 ст.226 требует уплаты налога при фактической выдачи дохода, если же НДФЛ уплачен ранее, то это налогом не признается. С другой стороны – факт перечисления состоялся, поэтому невозможно привлечь налогового агента к ответственности за неперечисление. Нет состава правонарушения, а значит и наказывать не за что.

В связи с такой неоднозначной ситуации рекомендуется все-таки не уплачивать подоходный налог раньше дня выплаты дохода физлицу во избежание претензий со стороны налогового органа. Если уплата будет проведена перед выплатой денег, то ФНС с высокой долей вероятности перенесет разбирательство вопроса в суд. Суд, скорее всего, не привлечет организацию к ответственности за отсутствием состава нарушения факта перечисления, однако, налоговому агенту придется потрудиться, доказывая свою правоту в суде.

НДФЛ с сотрудника: 13 или 30

(34 000 руб. — 4 000 руб.), а сумма НДФЛ с выигрыша — 10 500 руб. (30 000 руб. х 35%). Если розыгрыш призов проводился в целях рекламы производителя или продавца товаров, НДФЛ с выигрыша составит 4 420 руб. (34 000 руб. х 13%).

в виде процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитываемой:

- по рублевым вкладам — исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%;

- по вкладам в иностранной валюте, исходя из 9% годовых.

доходы в виде материальной выгоды, полученной от экономии на процентах по кредитным средствам в части превышения:

по рублевым кредитам — суммы процентов, рассчитанной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, рассчитанной исходя из условий договора;

по валютным кредитам — суммы процентов, рассчитанной исходя из 9% годовых, над суммой процентов, рассчитанной исходя из условий договора.

доходы в виде платы за использование кредитным потребительским кооперативом денежных средств, внесенных пайщиками, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых от пайщиков в форме займов, в части превышения суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%.

НДФЛ по ставке 30%

Налоговая ставка устанавливается в размере в отношении всех доходов физических лиц, не являющимися налоговыми резидентами России, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере ;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%;

Высококвалифицированным специалистом признаётся иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, претендующий на получение им заработной платы, в частности, в размере не менее двух миллионов рублей за один год (п. 1 ст. 13.2 Федерального закона № 115-ФЗ).

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13%;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13%.