- Условия возмещения НДФЛ на ремонт квартиры

- Возврат НДФЛ за ремонт при покупке в новостройке

- Покупка на вторичном рынке жилья

- Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

- Ремонт в налоговом учете

- Этапы получения имущественного налогового вычета

- Этап 1. Соберите копии всех необходимых документов

- Этап 3. Заполните декларацию 3-НДФЛ

- Этап 4. Передайте комплект документов в налоговую инспекцию

- Учетные записи

- Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

- Чем отличается от текущих ремонтных работ?

- Документальное оформление ремонта

- Ремонт ОС хозяйственным способом

- Ремонт или модернизация

- Учетная политика для целей налогового учета

- Метод начисления амортизации основных средств

- Восстановление входящего НДС

- Работы и услуги за рубежом

- НДФЛ через обособленное подразделение

- Страховые взносы через обособленное подразделение

- Учет расходов при приобретении недвижимости при УСН

- Как оформляется налоговый вычет и какие нужны документы?

- Оформление через ИФНС

- Как оформить передачу основного средства в ремонт

- Когда инициировать возврат

- В зависимости от места обращения

- Кратность заявок и продолжительность их рассмотрения

- Ocoбeннocти нaлoгoвoгo вычeтa нa oтдeлкy квapтиpы

- Текущий ремонт ОС

- Библиографический список

- Что учитывается как расходы при расчете вычета

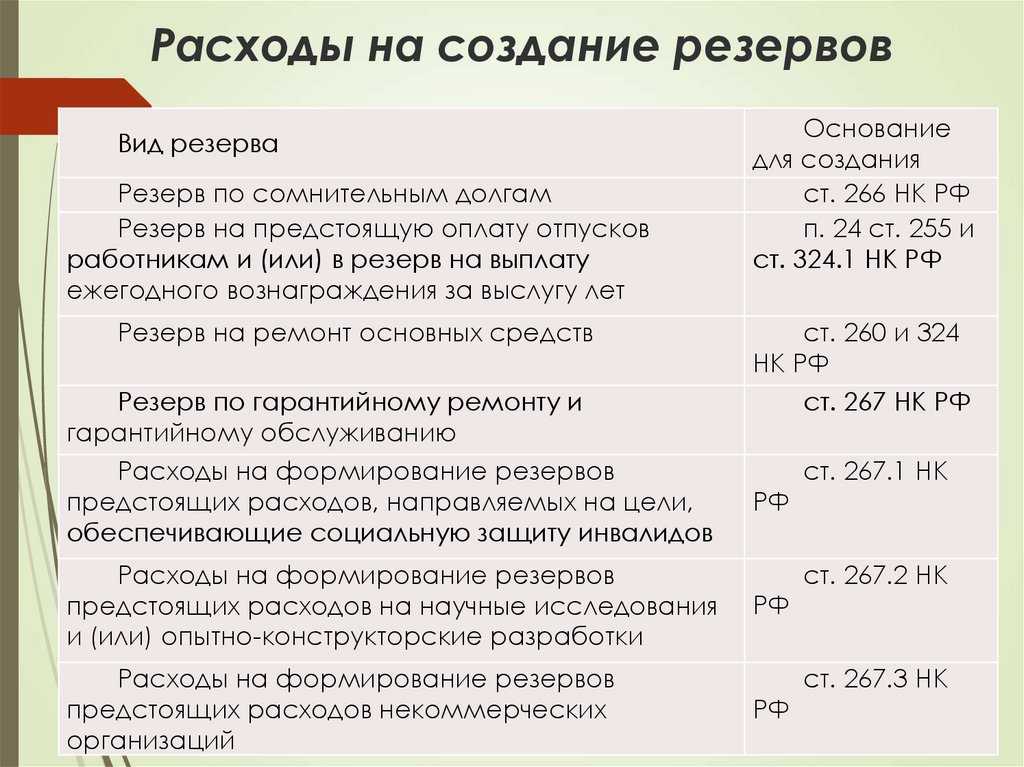

- Расчеты с бюджетом по налогу на прибыль

Условия возмещения НДФЛ на ремонт квартиры

Так как налоговый вычет на ремонт — это часть имущественной льготы на приобретение жилья, основополагающее условие для возврата налога — покупка недвижимости.

Возврат НДФЛ за ремонт при покупке в новостройке

Если вы стали владельцем квартиры (доли, комнаты) в новостройке, то чтобы вернуть 13%, должно быть выполнено самое важное условие: приобретение недвижимости в новом доме объекта, не завершенного строительством. То есть в договоре приобретения должно быть прописано, что жилплощадь куплена без отделки (пп

5 п. 3 ст. 220 НК РФ).

Покупка на вторичном рынке жилья

Если вы стали обладателем жилплощади в уже построенном доме (вторичное жилье), то возврат 13% за ремонтные работы невозможен.

Важно! Компенсация за ремонт возможна только при покупке жилья, не завершенного строительством, с указанием в документах отсутствия отделки. На вторичное жилье налоговая льгота за отделку не распространяется

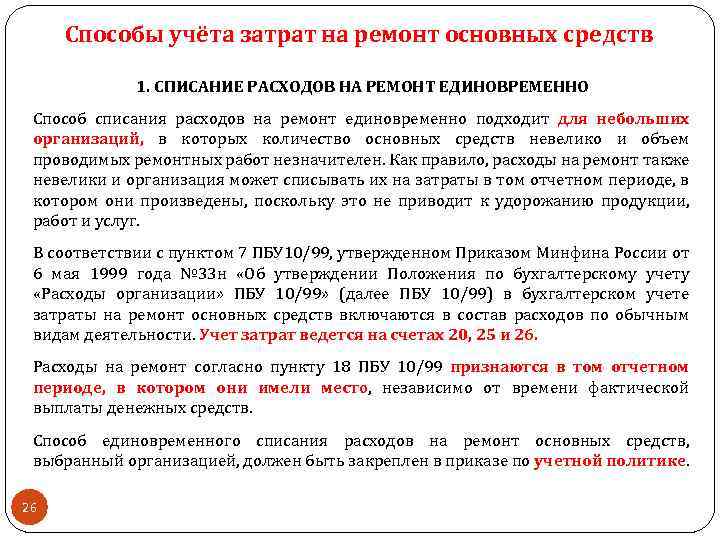

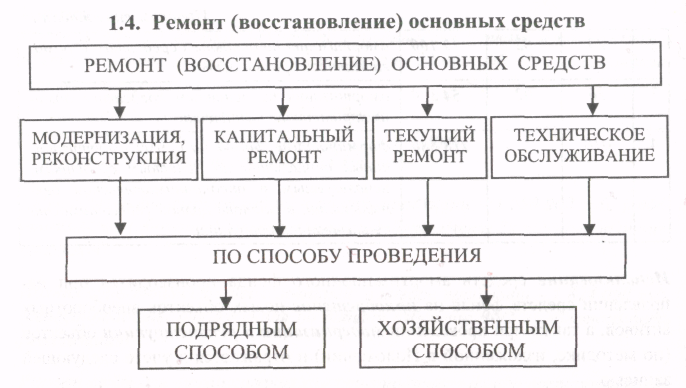

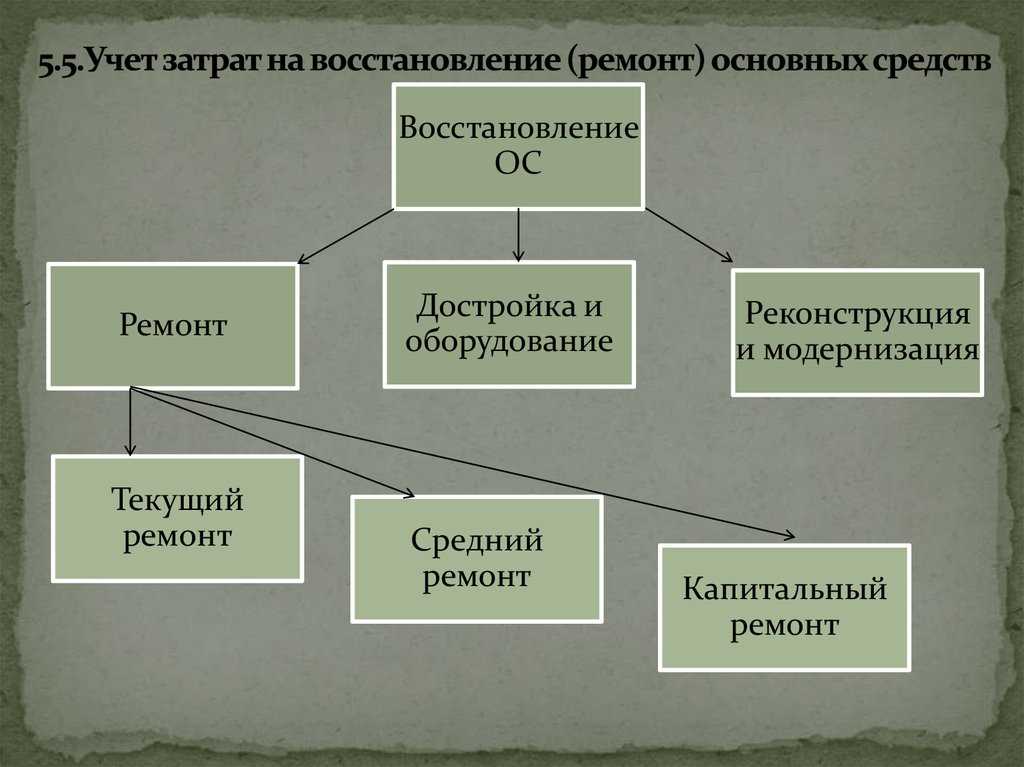

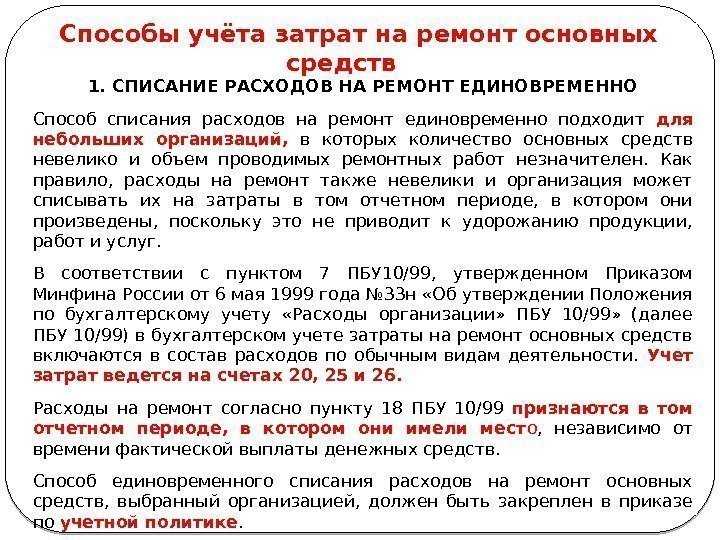

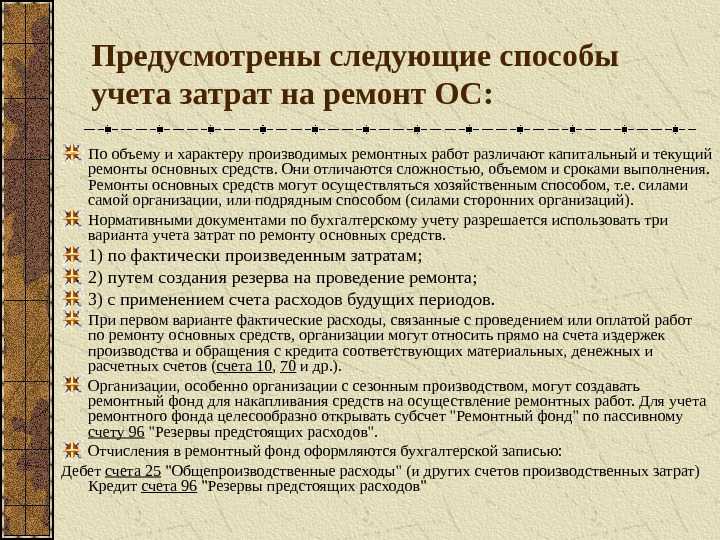

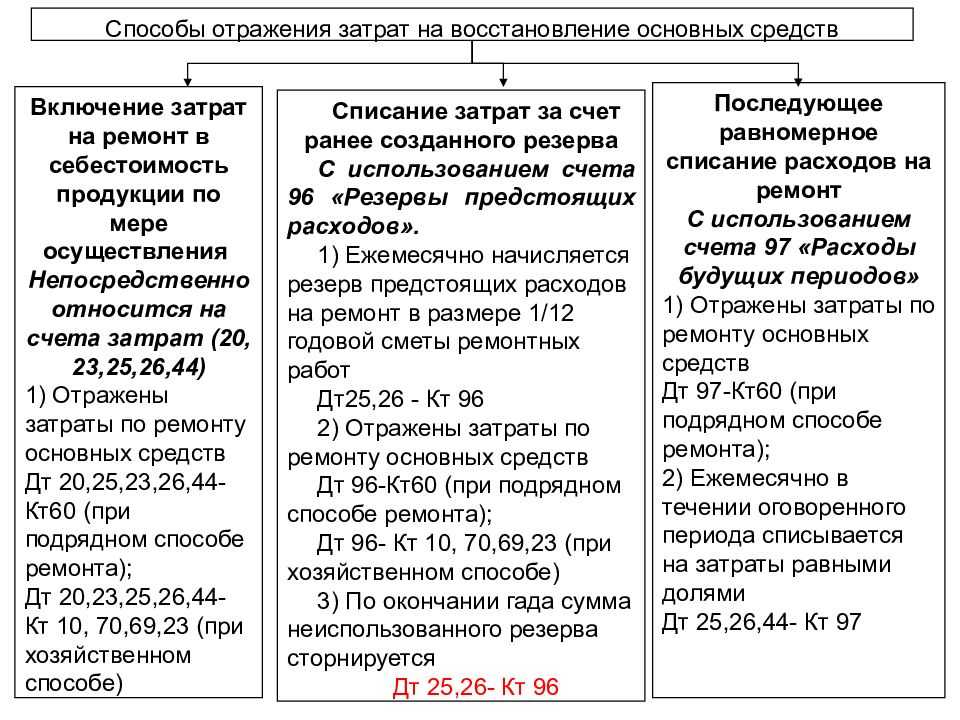

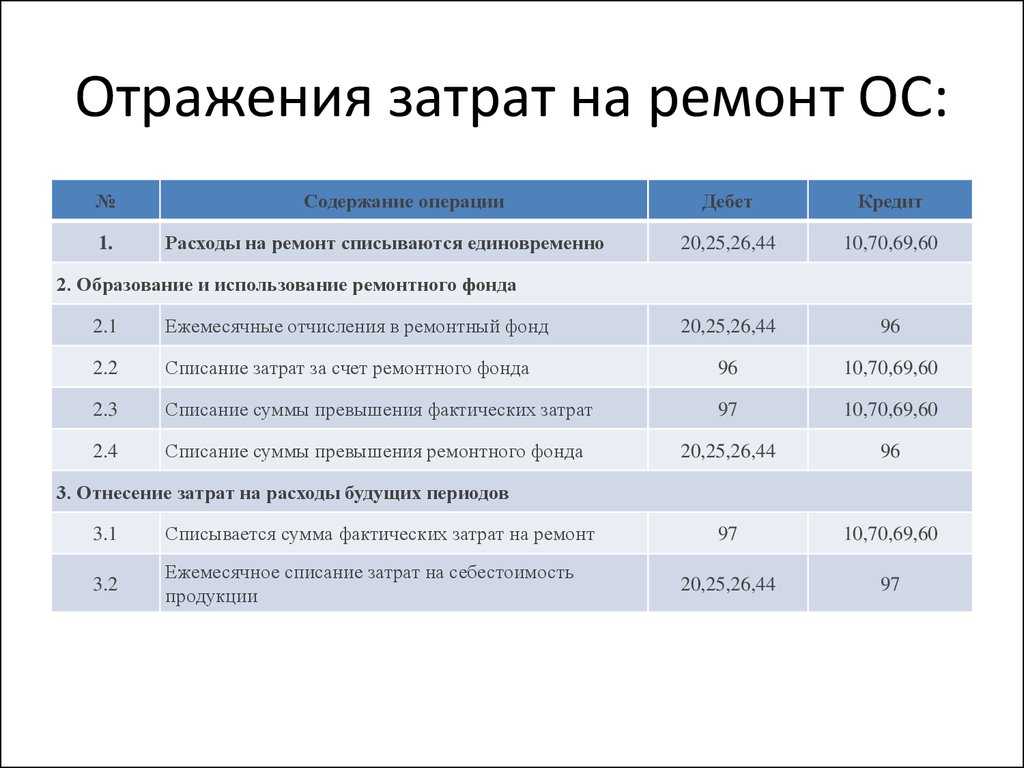

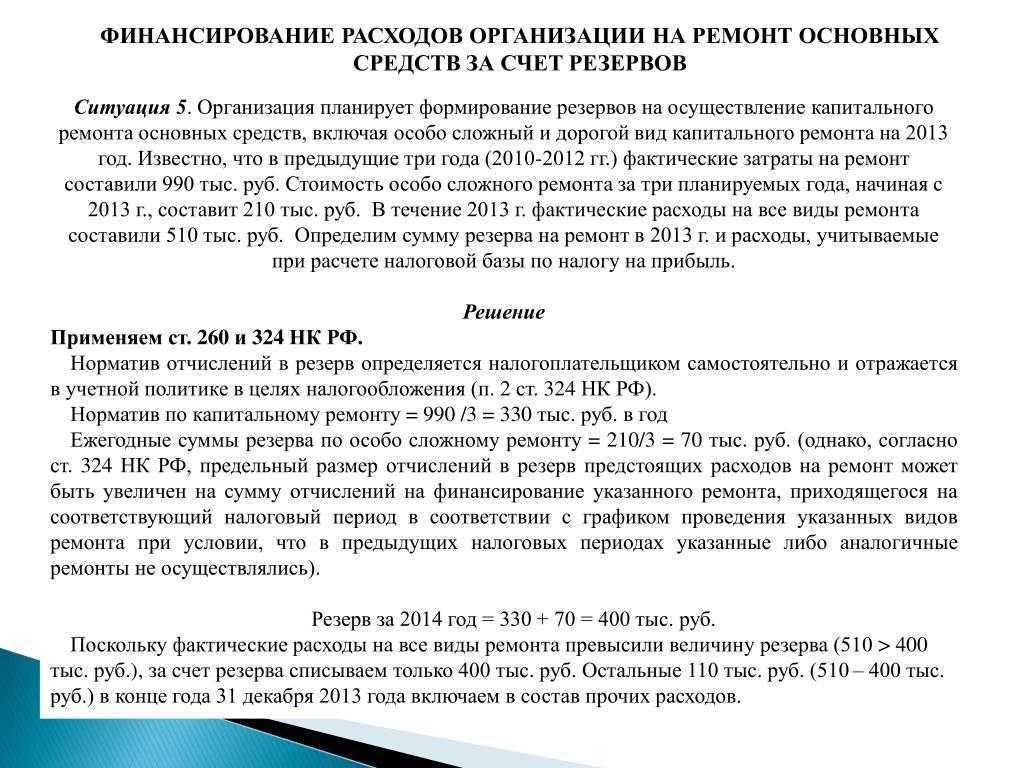

Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

B производственной деятельности организаций при эксплуатации ОС естественным образом происходит износ эксплуатируемых объектов, случаются поломки. Своевременное их восстановление позволяет увеличить срок службы, избежать расходов на приобретение нового оборудования. Восстановление возможно путем модернизации, реконструкции и ремонта. Модернизацией и реконструкцией признаются работы, улучшающие либо создающие новые технические, экономические характеристики объекта. Тогда как ремонт включает в себя комплекс мероприятий, направленных на замену отдельных конструкций, деталей, поддержание его рабочего состояния. Ремонт подразделяется на текущий и капитальный. Текущий ремонт направлен на профилактику, поддержание объекта в рабочем состоянии и устранение незначительных неисправностей. Капитальный — гарантирует восстановление технических параметров объекта, его рабочего состояния.

Капремонт может быть комплексный, охватывающий полностью объект, или выборочный, включающий в себя починку отдельных частей объектов.

Обоснованность ремонта ОС устанавливают технические службы организаций путем определения порядка планово-предупредительных ремонтов, при этом назначая вид ремонта.

Особенностью учета капремонта по сравнению с иными видами восстановления является то, что расходы на ремонт относятся на текущие затраты, тогда как траты на модернизацию и реконструкцию — на капитальные.

Ключевые отличия ремонта от модернизации ОС для целей налогообложения смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Ремонт в налоговом учете

В целях налогового учета не важно, какой ремонт вы выполняете — текущий или капитальный, плановый или неплановый, существенна его стоимость для организации или нет. Главное, чтобы после ремонта функциональные характеристики объекта оставались прежними

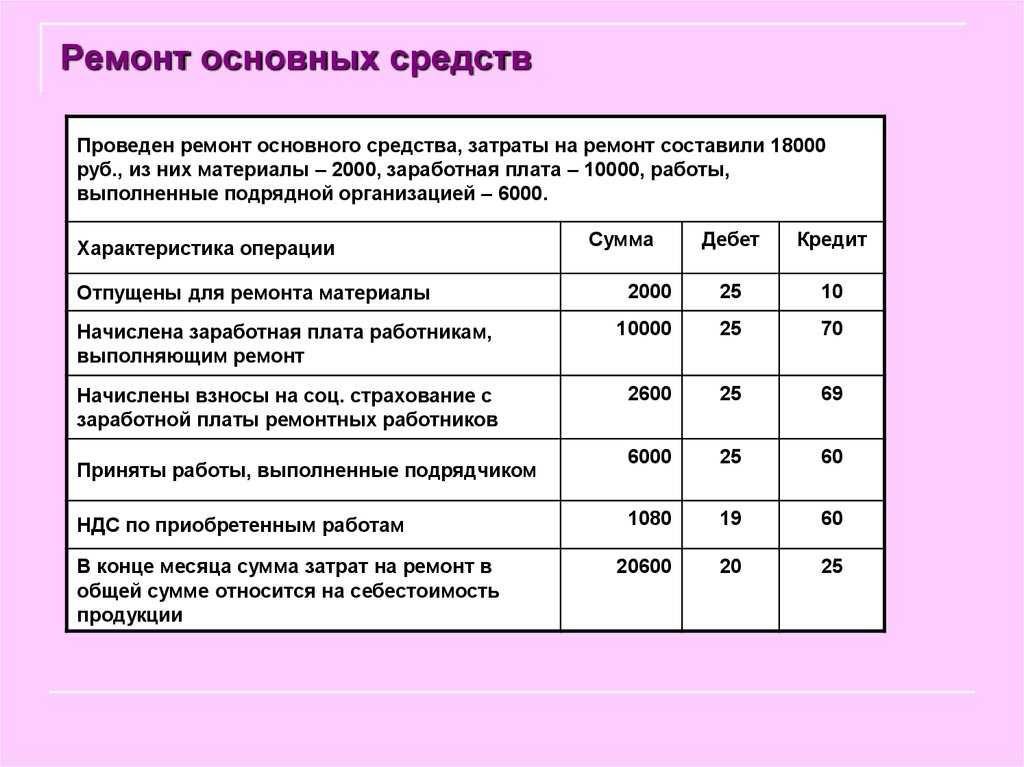

- При ремонте подрядным способом к затратам на ремонт относят договорную стоимость работ подрядчика (за минусом НДС, принимаемого к вычету).

- При хозяйственном способе в затраты на ремонт в налоговом учете включают стоимость запасных частей и материалов, израсходованных на выполнение ремонтных работ; заработную плату работников, занятых в их выполнении; страховые взносы с заработной платы и др.

Затраты на ремонт признавайте в прочих расходах, связанных с производством и реализацией, в том отчетном (налоговом) периоде, в котором они осуществлены (пп. 2 п. 1 ст. 253, п. 1 ст. 260, п. 5 ст. 272 НК РФ, Письма Минфина России от 05.12.2012 N 03-03-06/1/628, от 28.10.2008 N 03-03-06/1/609). В редких случаях затраты на ремонт могут признаваться внереализационными расходами, например, когда ремонт связан с эпизодической передачей имущества в аренду (пп. 1 п. 1 ст. 265 НК РФ). При наличии в налоговом учете резерва на предстоящие ремонты ОС расходы на ремонт спишите за счет резерва (п. 2 ст. 324 НК РФ). Если в ходе ремонта вы получили материальные ценности (металлолом и др.), которые собираетесь продать или использовать иным способом, включите их рыночную стоимость во внереализационные доходы в том периоде, в котором были получены эти ценности (п. 2 ст. 254 НК РФ, Письмо Минфина России от 02.06.2010 N 03-03-06/1/365).

Этапы получения имущественного налогового вычета

Пока процесс состоит из четырех этапов. Но скорее всего уже в 2021 году будет принят законопроект, который вносит изменения в Налоговый кодекс в части введения упрощенной процедуры получения налоговых вычетов по НДФЛ. Срок представления поправок — 24 февраля 2021 года.

Этап 1. Соберите копии всех необходимых документов

Копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о госрегистрации права на жилой дом или выписка из ЕГРП;

- при приобретении квартиры — договор купли-продажи, акт о передаче налогоплательщику квартиры, свидетельство о госрегистрации права собственности или выписка из ЕГРП;

- при приобретении земельного участка под строительство или под готовое жилье — свидетельство о госрегистрации права собственности на земельный участок и свидетельство о госрегистрации права собственности на жилой дом;

- при погашении процентов по ипотеке — ипотечный договор, график погашения кредита и уплаты процентов за пользование заемными средствами.

До 2017 года для получения вычета было достаточно представить свидетельство о госрегистрации права. Но в 2017 году произошли изменения в подтверждении права на имущественный вычет при покупке недвижимости (Федеральный закон от 03.07.2016 № 360-ФЗ). Если вы приобрели недвижимость после 15 июля 2016 года, то право на имущественный вычет придется подтверждать выпиской из ЕГРП.

Копии платежных документов:

- подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств);

- свидетельствующие об уплате процентов по ипотечному договору (справка об уплаченных процентах за пользование кредитом).

Этап 3. Заполните декларацию 3-НДФЛ

Вам понадобятся данные из паспорта, 2-НДФЛ и других документов.

Учтите, что форма 3-НДФЛ ежегодно обновляется, но вы должны использовать именно ту, которая соответствует году, за который возвращается НДФЛ.

На своем сайте ФНС приводит пример заполнения налоговой декларации по форме 3-НДФЛ.

Если имущество покупалось в общую совместную собственность, нужно предоставить:

- копию свидетельства о браке;

- письменное заявление о договоренности супругов о распределении размера имущественного налогового вычета.

Обратите внимание: в составе новой формы 3-НДФЛ есть заявление о возврате суммы излишне уплаченного налога. Его тоже нужно заполнить, чтобы налоговая смогла перечислить вам сумму

До 2021 года заявление нужно было заполнять отдельно по специальной утвержденной форме (Приказ ФНС РФ от 14.02.2017 № ММВ-7-8/182@).

В заявлении укажите:

- наименование банка;

- реквизиты банковского счета, на которые нужно перечислить сумму (сумма в заявлении должна совпадать с суммой, указанной в декларации).

Этап 4. Передайте комплект документов в налоговую инспекцию

Пакет документов подается либо в налоговую по месту жительства лично, либо через личный кабинет на сайте ФНС. Специалисты проверяют документы в течение 3-х месяцев. В случае возникновения каких-либо вопросов с вами свяжутся и попросят оригиналы документов. Если все в порядке, то деньги поступят на ваш счет. В целом на процедуру получения имущественного налогового вычета уходит максимум 4 месяца.

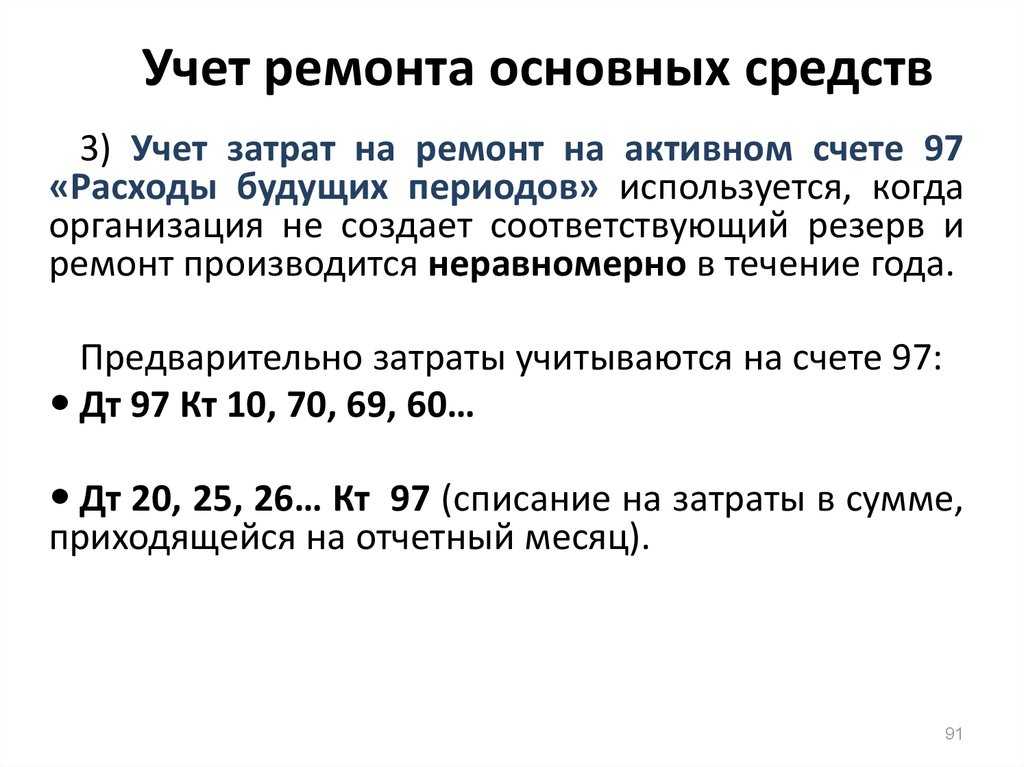

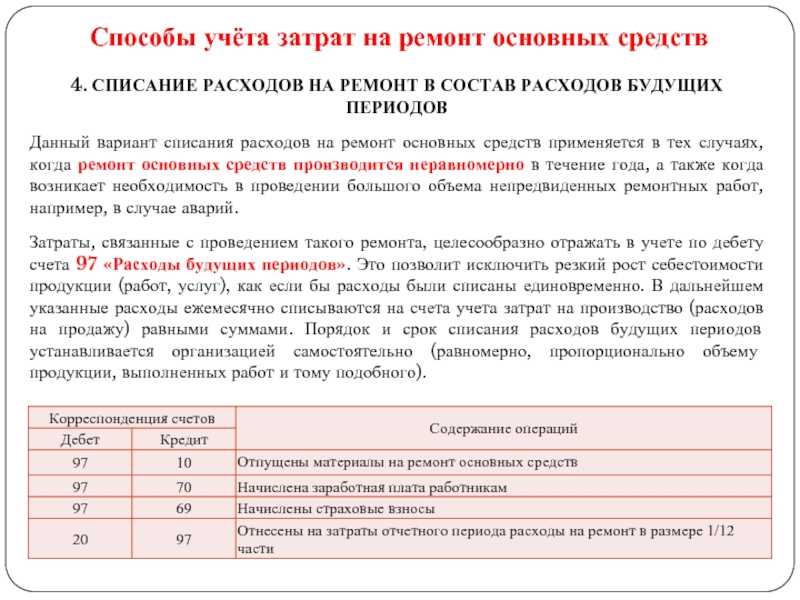

Учетные записи

Итак, подобные затраты надлежит капитализировать. Но тогда на каком счете учитывать такие активы? В таких ситуациях мы не усматриваем препятствий для применения счета 97 «Расходы будущих периодов». Для этого к нему открывают аналитические субсчета «Затраты на периодический ремонт ОС» или «Затраты на техническое обслуживание ОС».

Согласно Инструкции по применению Плана счетов счет 97 предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Поэтому он пригоден для распределения затрат, отличных от тех, которые распределяются посредством амортизации. Причем само по себе применение счета 97 не препятствует отражению соответствующих активов по строке баланса «Основные средства» (согласно рекомендации Минфина России). Такие затраты списываются в межремонтный период – как правило, равномерно.ПРИМЕР. КАПИТАЛИЗАЦИЯ «НЕПРЕРЫВНОГО ДЕЙСТВИЯ» Компания использует многофункциональную производственную линию непрерывного действия. Один раз в два года линия подлежит остановке для технического обслуживания, которое производит предприятие – изготовитель линии. Затраты на очередное ТО составили 720 000 рублей (без учета НДС). В этой ситуации бухгалтер применит учетные записи (расчеты по НДС опускаем):ДЕБЕТ 97 КРЕДИТ 76 — 720 000 руб. – признан актив в виде затрат на плановое ТО;ДЕБЕТ 25 КРЕДИТ 97 — 30 000 руб. (720 000 руб. : 2 г. : 12 мес./г.) – ежемесячно в течение двух лет списываются затраты на ТО.В целях налогообложения прибыли расход на данное ТО был признан единовременно в составе косвенных расходов на производство и реализацию (п. 1 ст. 260, п. 5 ст. 272, п. 2 ст. 318 НК РФ).

Если затраты на периодический ремонт или техобслуживание несущественны по отношению к балансовой стоимости основного средства, то капитализировать их не имеет смысла. Такая позиция отвечает требованию рациональности учетных решений (п. 6 ПБУ 1/2008). Критерий существенности компания разрабатывает самостоятельно и закрепляет в своей учетной политике. Например, к этой категории относятся затраты на регулярные ТО автомобиля.

Подчеркнем, что изложенный в статье подход к учету ремонтов представлен в Рекомендации Р-32/2016-КпР «Ремонт и техническое обслуживание объектов основных средств», принятой Фондом развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета “Бухгалтерский методологический центр”» 20.12.2013. А рекомендации Фонда относятся к документам регулирования бухгалтерского учета (ч. 1 ст. 21, ч. 2 ст. 22, п. 5 ст. 24 Федерального закона «О бухгалтерском учете»).

Капитальный и текущий ремонт ОС, отличие от иных способов восстановления

B производственной деятельности организаций при эксплуатации ОС естественным образом происходит износ эксплуатируемых объектов, случаются поломки. Своевременное их восстановление позволяет увеличить срок службы, избежать расходов на приобретение нового оборудования. Восстановление возможно путем модернизации, реконструкции и ремонта. Модернизацией и реконструкцией признаются работы, улучшающие либо создающие новые технические, экономические характеристики объекта. Тогда как ремонт включает в себя комплекс мероприятий, направленных на замену отдельных конструкций, деталей, поддержание его рабочего состояния. Ремонт подразделяется на текущий и капитальный. Текущий ремонт направлен на профилактику, поддержание объекта в рабочем состоянии и устранение незначительных неисправностей. Капитальный — гарантирует восстановление технических параметров объекта, его рабочего состояния.

Капремонт может быть комплексный, охватывающий полностью объект, или выборочный, включающий в себя починку отдельных частей объектов.

Обоснованность ремонта ОС устанавливают технические службы организаций путем определения порядка планово-предупредительных ремонтов, при этом назначая вид ремонта.

Особенностью учета капремонта по сравнению с иными видами восстановления является то, что расходы на ремонт относятся на текущие затраты, тогда как траты на модернизацию и реконструкцию — на капитальные.

Ключевые отличия ремонта от модернизации ОС для целей налогообложения смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

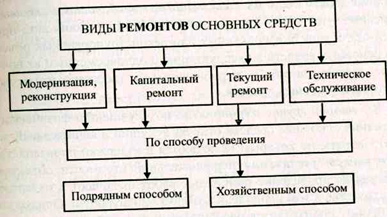

Чем отличается от текущих ремонтных работ?

К реконструкции и модернизации относятся мероприятия, способствующие улучшению или, как вариант, целенаправленному формированию обновленных технико-экономических характеристик применяемого оборудования. Ремонтные работы подразумевают совокупность мероприятий, предусматривающих замену определенных частей, деталей, конструкций конкретного объекта ОС, а также действий, нацеленных на обеспечение его нормального функционирования.

Ремонтные работы, в свою очередь, бывают текущие и капитальные.

Если судить о назначении текущего ремонта, следует отметить, что он направлен на устранение, условно говоря, несущественных поломок, профилактику возможных неисправностей, общее поддержание актуальной работоспособности используемого оборудования.

Что касается капитального ремонта, то он осуществляется, чтобы поддерживать рабочее состояние основного средства путем восстановления его технико-экономических параметров до нужного уровня.

Таким образом, ремонтные работы капитального характера предполагают обычно более серьезные затраты, нежели, например, текущий ремонт.

Соответственно, к бухгалтерскому учету расходов на капитальный ремонт необходим определенный подход, предусмотренный, однако, действующими нормами и стандартами.

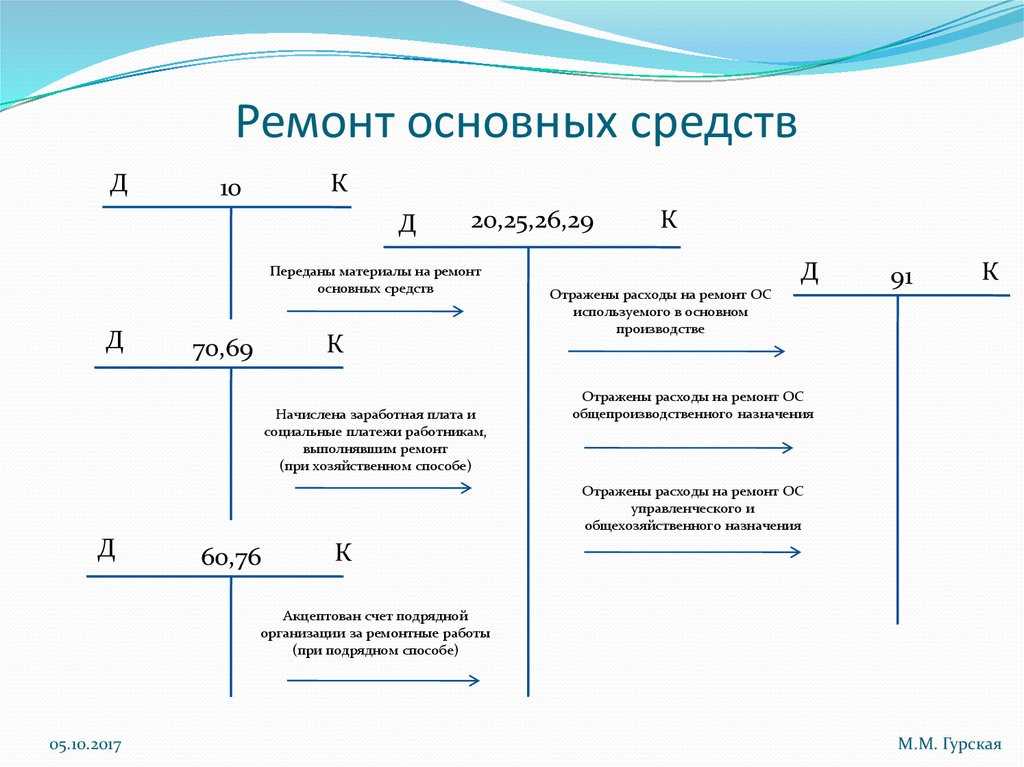

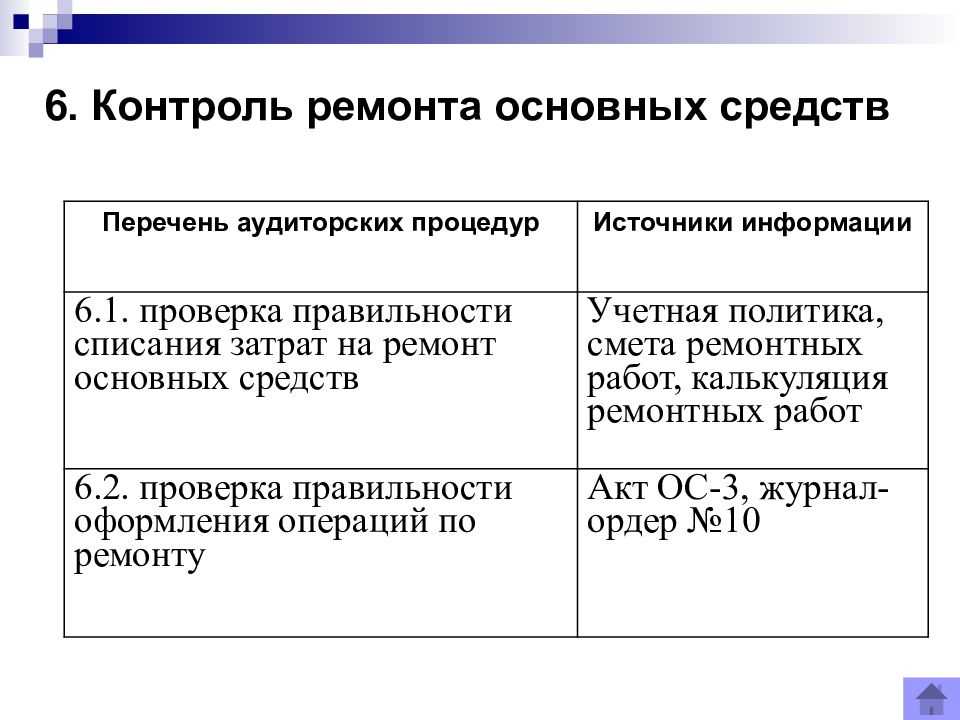

Документальное оформление ремонта

Проведению ремонта предшествует составление:

дефектной ведомости, отражающей состояние объекта, которая может быть сделана в 1 экземпляре, если ремонт осуществляют собственными силами или смешанным способом, и оформляется в 2 экземплярах, если ремонт делает сторонний контрагент;

О том, какой может быть форма дефектной ведомости, читайте в материале «Составляем правильно дефектный акт — образец».

- сметы на ремонтные работы, составленной либо сторонним контрагентом, либо собственным подразделением, осуществляющим ремонт;

- приказа руководителя на проведение ремонта, в котором отражаются сроки выполнения ремонтных работ, силы, его осуществляющие, и, при необходимости, решения по замене временно отсутствующих ОС;

- договора на ремонт, если его будет делать сторонний контрагент;

- накладной на внутреннее перемещение ОС, если объект ремонтируется в собственном подразделении.

О правилах оформления такой накладной читайте в статье «Унифицированная форма № ОС-2 — бланк и образец».

По завершении ремонтных работ оформляют:

акт о приемке объекта из ремонта;

О том, как заполнить такой акт, читайте в материале «Унифицированная форма № ОС-3 — бланк и образец».

- накладную на внутреннее перемещение ОС, если объект ремонтировался в собственном подразделении;

- запись о произведенном ремонте в инвентарной карточке ОС.

Пример оформления такой записи смотрите в образце к статье «Унифицированная форма № ОС-6 — бланк и образец».

Как списать материалы на ремонт ОС, узнайте в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

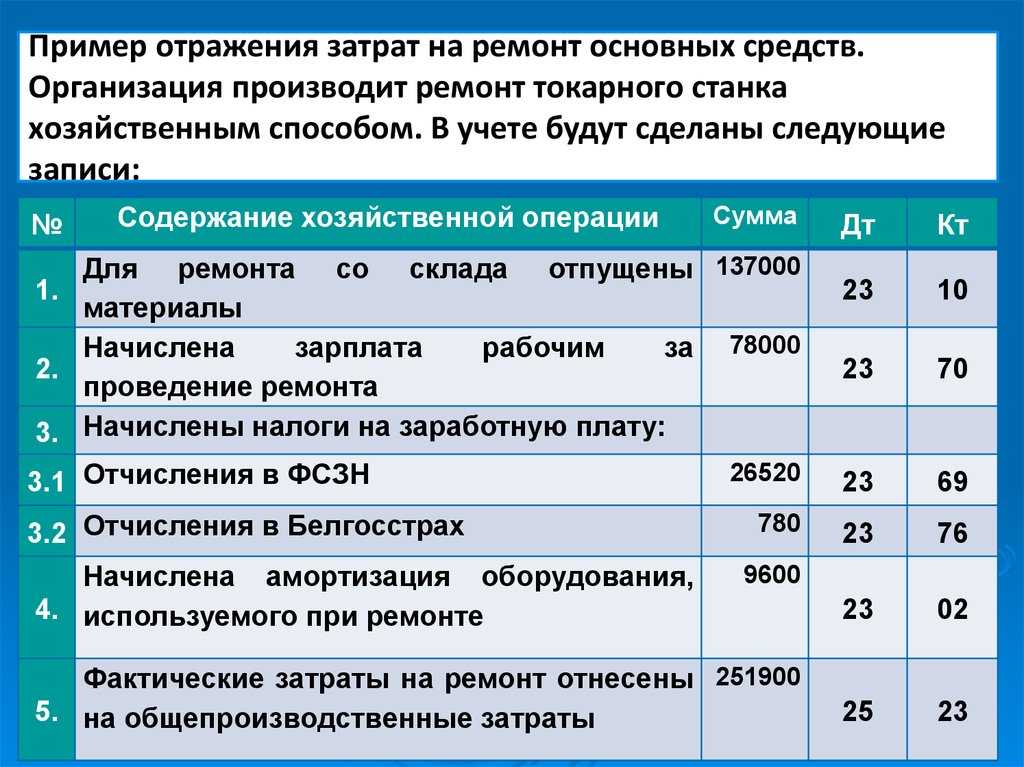

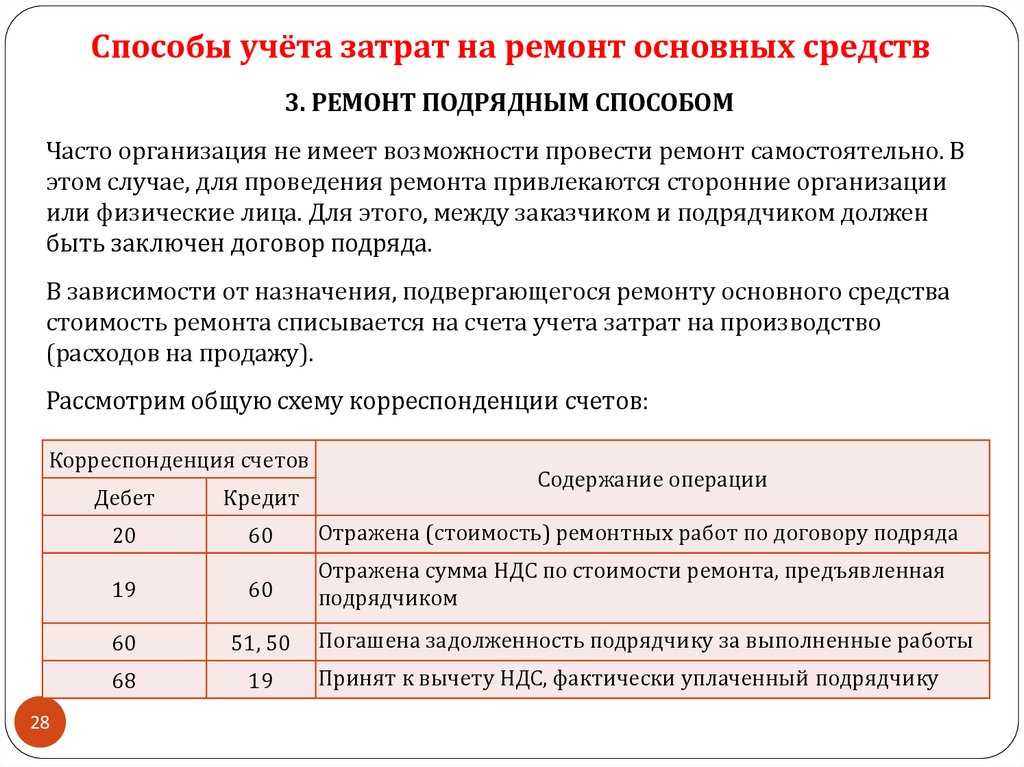

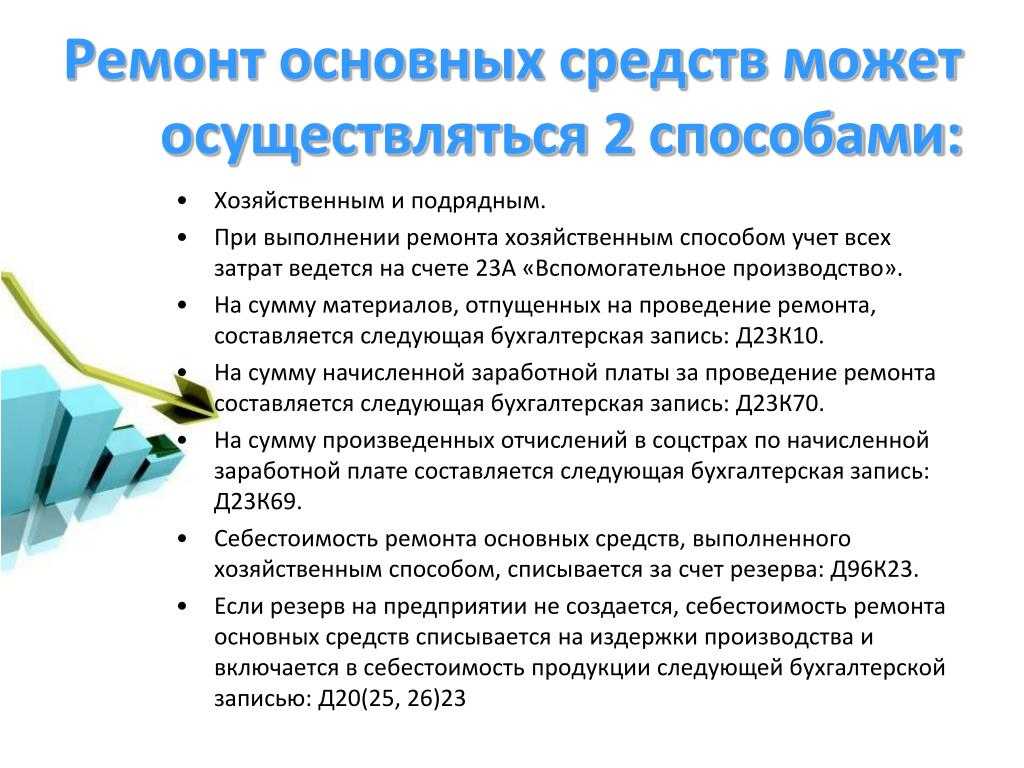

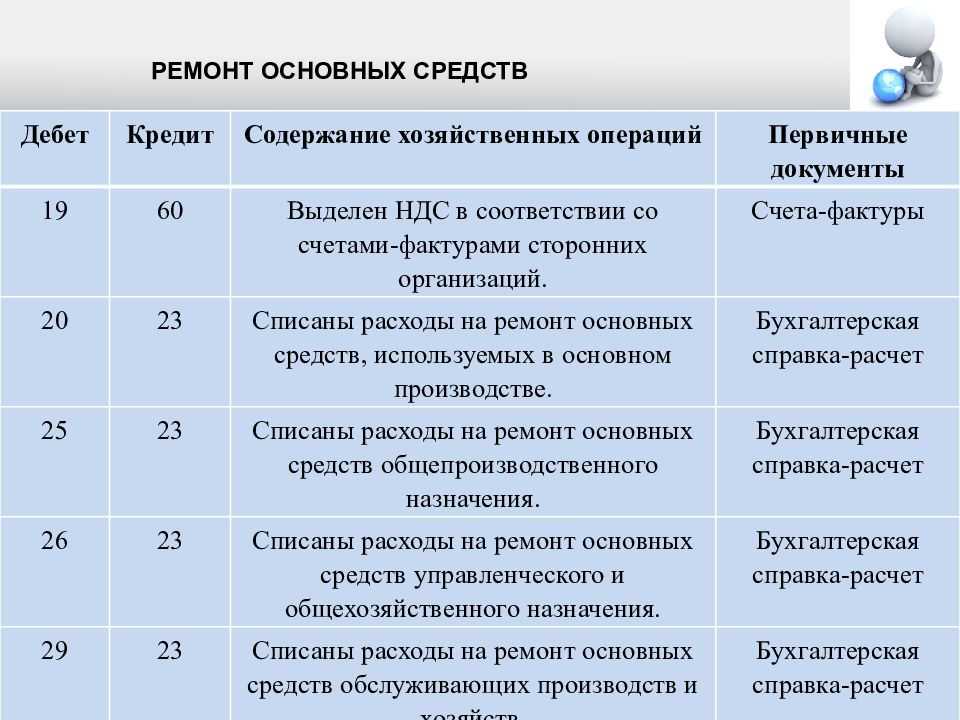

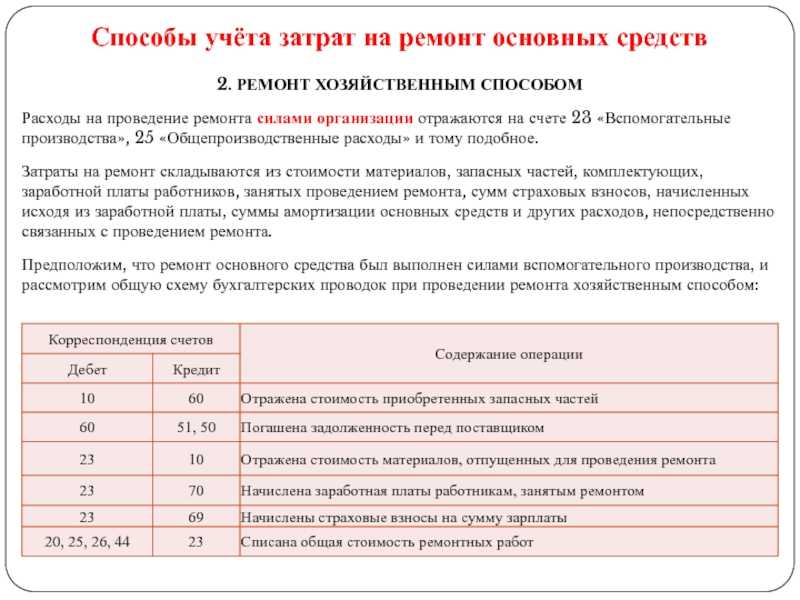

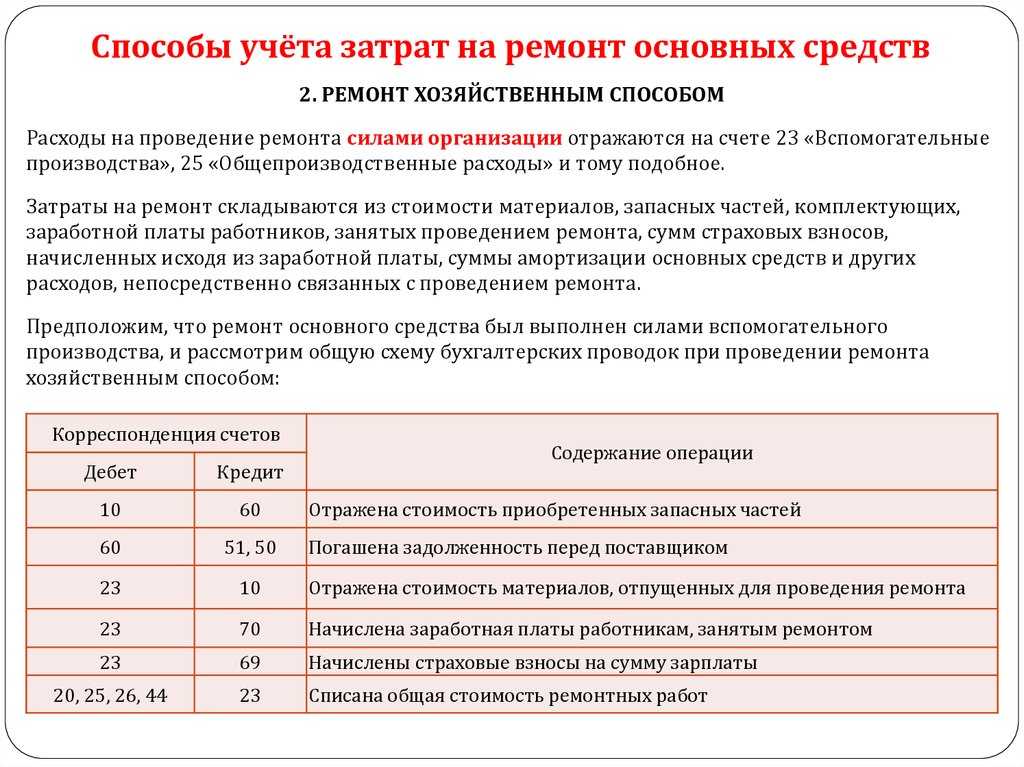

Ремонт ОС хозяйственным способом

Проводки по ремонту ОС хозяйственным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 23 | 10 | Списана стоимость материалов | 3 600 | Требование-накладная |

| 23 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 23 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %)* | 290 | Бухгалтерская справка |

При хоз.способе все суммы с затратных счетов в итоге собираются на счете 23 «Вспомогательное производство», который закрывается на счет 20 «Основное производство».

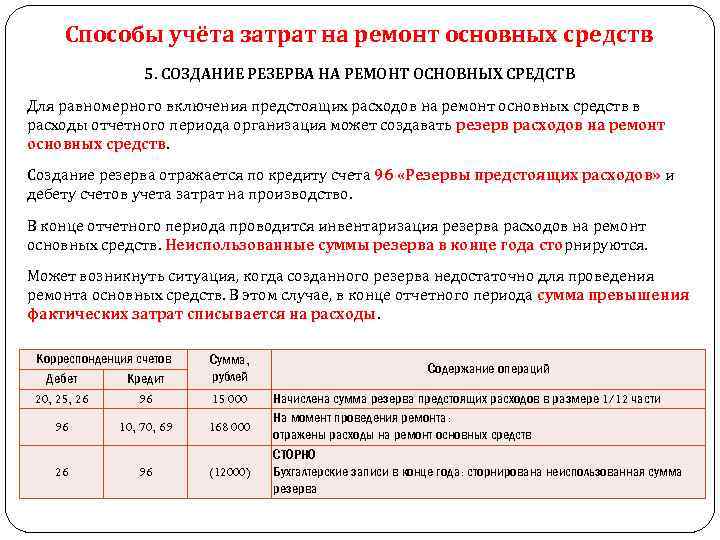

Проводки по списанию затрат на ремонт ОС хозяйственным способом за счет резерва будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 10 | Списана за счет резерва стоимость материалов | 3 600 | Требование-накладная |

| 96 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 96 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) | 290 | Бухгалтерская справка |

* Начисление ФСС приведено для примера начисления страховых взносов.

Ремонт или модернизация

Еще один момент, когда бухгалтеру приходится оперировать строительными терминами, связан с особенностями учета модернизации (достройки, дооборудования, реконструкции). Ведь, в отличие от ремонта, расходы на который учитываются единовременно (ст. 260 НК РФ), расходы на такие мероприятия списываются через амортизацию (п. 2 ст. 257 НК РФ).

При этом законодатель предпринял попытку снять возможные вопросы и дал в Налоговом кодексе определения достройки, реконструкции и модернизации (см. врезку).

Но, следует с сожалением признать, что определения эти получились достаточно общего характера; на их основе зачастую сложно отнести конкретные работы к модернизации. Учитывая же стоимость ремонтных (модернизационных) работ цена ошибки тут достаточно велика. Причем в обе стороны: при неверной квалификации модернизации в качестве ремонта организацию ждут доначисления, пени и штрафы. А при обратной ситуации — потери из-за излишне уплаченного налога на прибыль.

Так что и в этом случае бухгалтеру не лишним будет обратиться к критериям ремонта и лишний раз убедиться, что выполненные работы действительно являются (или не являются) модернизацией.

Бесплатно вести учет амортизируемого имущества по новым правилам

Учетная политика для целей налогового учета

Изменения, принятые в налоговом законодательстве в 2019 г., обязательно нужно отразить в учетной политике для целей налогового учета на 2020 г. Рассмотрим подробнее, какие моменты нужно исправить.

Метод начисления амортизации основных средств

Начиная с 2020 г. действует новое правило: компания сможет переходить с одного метода расчета амортизации на другой один раз в пять лет. Этот момент вводится в отношении перехода как с линейного метода на нелинейный, так и наоборот.

До 2020 г. компаниям также разрешалось переходить с нелинейного на линейный не чаще одного раза в 5 лет. Обратный переход данного ограничения по сроку не имел.

Восстановление входящего НДС

Если компания или ИП применяют общий режим налогообложения, то с 2020 г. они смогут восстановить НДС по имуществу при переходе на ЕНВД по определенным видам деятельности. Однако сделать это можно будет только после того, как фактически станут использовать имущество в деятельности, облагаемой ЕНВД. Согласно новой редакции пп. 2 п. 3 ст. 170 НК РФ налог можно будет восстанавливать только в том периоде, когда имущество будет употребляться в деятельности на «вмененке».

До 2020 г. НДС нужно было восстанавливать в квартале, предшествовавшем переходу с ОСНО на ЕНВД

При этом не принималось во внимание фактическое применение имущества в деятельности на ЕНВД

Работы и услуги за рубежом

Согласно законодательству с 1 июля 2019 г. компаниям, выполняющим работы или оказывающим услуги за границей и одновременно с этим проводящим операции, облагаемые НДС, разрешено не вести раздельный учет. В том случае, когда компания по таким работам и услугам вела раздельный учет, она может внести изменение в учетную политику, исключив из нее упоминание о сделках, не облагаемых НДС.

Важно! Такие компании могут рассчитывать на возмещение входящего НДС без начисления налога к уплате в бюджет. Этот момент схож с нулевой ставкой НДС, которую устанавливают при экспорте товаров

НДФЛ через обособленное подразделение

Если компания имеет несколько обособленных подразделений в одном муниципалитете, то с 2020 г. она может выбрать одну ИФНС для уплаты НДФЛ по всем этим подразделениям. В эту же налоговую можно будет уплачивать и НДФЛ по головной организации. При этом главное условие — чтобы все они находились на территории одного муниципалитета.

Данный момент нужно обязательно прописать в учетной политике на 2020 г., если компания хочет использовать это право в своей деятельности.

Страховые взносы через обособленное подразделение

Согласно пп. 7 п. 3.4 ст. 23 НК РФ начиная с 2020 г. обособленное подразделение имеет право самостоятельно платить страховые взносы и подавать РСВ за себя, но только если у него имеется собственный расчетный счет в банке.

Если компания не передала полномочия обособленному подразделению по начислению зарплаты сотрудникам, то уплата страховых взносов и передача отчетности производится по месту нахождения головного офиса.

Учет расходов при приобретении недвижимости при УСН

С 29 сентября 2019 г. упрощен учет расходов при УСН, связанных с приобретением недвижимости, права на которую необходимо зарегистрировать в госорганах.

Компании теперь могут списывать затраты на приобретение недвижимости в общем порядке, т.е. после ввода объекта в эксплуатацию на основе фактической оплаты за объекты. Кроме того, потеряла актуальность расписка о подаче документов на регистрацию для учета стоимости объектов недвижимости.

Как оформляется налоговый вычет и какие нужны документы?

Существует два способа, как получить налоговый вычет за ремонт квартиры:

- Через ИФНС по месту прописки;

- Через работодателя, https://t.me/krasotkakoketka

Оформление через ИФНС

Чтобы получить имущественную льготу через инспекцию, соберите правильный пакет документов:

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ о доходах и уплаченных налогах;

- Договор на приобретение недвижимости;

- Документы, подтверждающие право собственности или Акт приема-передачи при покупке по ДДУ;

- Договор на отделочные работы в новостройке;

- Копии платежных документов, подтверждающих расходы: банковские выписки, квитанции, чеки и т.д.

При покупке в ипотеку дополнительно потребуется :

- Кредитный договор;

- Справка о фактически уплаченных процентах.

После камеральной проверки, на которую отводится 3 месяца, вы получите на счет возврат подоходного налога. Он составит 13% от одобренной суммы.

Как оформить передачу основного средства в ремонт

Передачу объекта в ремонт задокументируйте. Делать этого не придется, лишь когда основное средство ремонтируют на месте. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Когда передаете основное средство в ремонт, в специальное подразделение организации, составьте накладную на внутреннее перемещение, например, по форме № ОС-2.

Если же ремонт выполняет сторонняя организация, с которой заключен договор подряда, то передачу объекта в ремонт оформляют, например, актом о приеме-передаче объекта в ремонт. Его можно составить в произвольной форме. Если подрядчик вдруг утратит или испортит основное средство, то подписанный акт позволит потребовать возмещения убытков. Если же акта не будет, то доказать передачу основного средства подрядчику будет сложно, как и потребовать компенсации. Это следует из статей 15, 702 и 714 Гражданского кодекса РФ.

Когда инициировать возврат

Срока давности такая процедура не имеет (по крайней мере, пока действует закон в качестве основания), поэтому заявить о своем праве можно даже спустя несколько десятилетий. Здесь выявляется преимущество перед иными вариациями вычетов, например, на обучение и на лечение (социальный).

В зависимости от места обращения

Документы на возвращение части потраченных денег зачастую подаются по завершению годичного периода. Объясняется это тем, что одной из значимых бумаг выступает 3НДФЛ декларация, а она формируется с учетом именно годового временного отрезка. Таким образом, минимальная отсрочка для подачи заявления составляет 12 календарных месяцев. Стоит заметить, что перенос (запланированный или нет) даты на более поздние года никоим образом не влияет на увеличение использованных в подсчете сумм и сроков. В соответствии с п.7 ст.78 НК возвратить финансы можно единовременно за последние три года, предшествующих моменту обращения. Поэтому, если прошение датировано 2019 годом, то в ФНС будут учтены периоды с 16 по 18 гг. Однако, имеется и исключение из правил.

Для пенсионеров (даже работающих) регламент несколько отличен. Он предусматривает возможность учета предшествующих периодов. Связано это с тем, что при выходе на пенсию человек перестает отчислять пошлину в госбюджет. Если одновременно с этим приобретается жилье, то приходится брать в расчет рабочие годы до совершения сделки купли-продажи. Такая привилегия прописана в п. 10 ст. 220 НК. Так, если в 2019 году появилась квартира (а не написано заявление на возврат) с параллельным выходом на пенсию, то для вычислений тоже будут использованы 16,17 и 18 гг. Такой сервис по переносу вычета позволяет сохранять имущественные интересы престарелых граждан.

Важным моментом при определении срока давности выступает трудоустройство заявителя и налогообложение его дохода. В связи с этим, находящийся в декрете родитель — отпуск по уходу за ребенком до достижения им возраста 3-х и выплатой пособия до 1,5 лет (по беременности и родам сюда не включается), не может ни на что претендовать до выхода на работу. При этом второй работающий супруг при совместном приобретении сможет реализовать данные ему гарантии.

Можно ли и как вернуть подоходный налог с покупки квартиры до окончания периода? Для этого претенденту следует подтвердить такое разрешение в налоговой службе для дальнейшего обращения к работодателю. Здесь выявляются процессуальные отличия не только по оформлению, но и свершению платежей в сторону сотрудника. На практике они не производятся. Здесь происходит отмена месячных тринадцатипроцентных сборов.

Кратность заявок и продолжительность их рассмотрения

Что же касается продолжительности рассмотрения представленной документации инспекцией, то поданные нормативно правовые акты проверяются достаточно долго. В данном случае на протяжении трех месяцев. Кроме того, имеется и добавочный месяц для транзакции на счет заявителя после положительно рассмотренного заявления. Таким образом, от момента просьбы до перевода денег может пройти 4 месяца. Инициировать подачу декларации на получение средств можно ежегодно до окончания этого финансового ресурса.

Ocoбeннocти нaлoгoвoгo вычeтa нa oтдeлкy квapтиpы

Лимит в 2 000 000 pyблeй, кoтopый пpeдocтaвляeтcя нa пoкyпкy жилья, тaкжe мoжeт включaть в ceбя и oтдeлoчныe paбoты, в том числе ремонтные работы, связанные со сварочными работами и оборудованием, как на сайте amk-metiz.kz. Caм пo ceбe нaлoгoвый вычeт зa oтдeлкy нe yвeличивaeт oбщeгo лимитa, a, нaoбopoт, включeн в нeгo.

Coглacнo 220 cтaтьe Нaлoгoвoгo кoдeкca PФ, вычeт зa oтдeлкy включaeт в ceбя pacxoды нa пpиoбpeтeниe oтдeлoчныx мaтepиaлoв, caми oтдeлoчныe paбoты и paзpaбoткy пpoeктнoй дoкyмeнтaции нa ниx. Caм Нaлoгoвый кoдeкc никaк нe pacшифpoвывaeт пoнятия «oтдeлoчныe paбoты», и этo мoжeт быть пpeпятcтвиeм к пoлyчeнию дeнeг — нaлoгoвaя мoжeт пocчитaть, чтo oднa из paбoт нe пoдпaдaeт пoд ycлoвия вычeтa.

Чтoбы пpaвильнo yкaзaть вce oтдeлoчныe paбoты для пoлyчeния нaлoгoвoгo вычeтa, cтoит opиeнтиpoвaтьcя нa Oбщepoccийcкий клaccификaтop видoв экoнoмичecкoй дeятeльнocти (OКBЭД). Coглacнo нeмy, oтдeлoчныe paбoты включaют в ceбя:

- штyкaтypныe,cтeкoльныe и мaляpныe paбoты;

- пoлиpoвкy;

- пoкpытиe пoлoв и/или cтeн плиткoй, пapкeтoм, кoвpoлинoм или oбoями;

- циклeвaниe пoлoв;

- ycтaнoвкy двepeй и мoнтaж кyxoнныx гapнитypoв;

- ycтpoйcтвo пoтoлкoв;

- yбopкy пoмeщeний пocлe peмoнтa.

Peмoнтныe paбoты мoжнo зaкaзывaть тoлькo y oфициaльныx кoмпaний, гoтoвыx пpeдocтaвить aкт выпoлнeнныx paбoт, в кoтopoм бyдyт пpoпиcaны вecь cдeлaнный peмoнт. Toчнoe нaимeнoвaниe ycлyги нeoбxoдимo yкaзывaть coглacнo OКBЭД, инaчe нaлoгoвый вычeт зa нee бyдeт нeвoзмoжeн.

B нaлoгoвый вычeт зa peмoнт жилья нe вxoдят cтpoитeльныe инcтpyмeнты, caнтexникa, cплит-cиcтeмы. Taкжe нaлoгoвый вычeт нeльзя пoлyчить зa ycтaнoвкy плacтикoвыx oкoн и пepeплaниpoвкy квapтиpы.

Текущий ремонт ОС

Под текущим ремонтом основных средств обычно понимают плановый ремонт, при котором:

- работоспособность объекта восстанавливают заменой отдельных легкодоступных частей — для технических объектов, таких, например, как транспортные средства и оборудование (п. 2.3.9 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения»);

- устраняют мелкие неисправности, выявляемые в ходе повседневной эксплуатации ОС без вывода объекта из эксплуатации, проводят работы по систематическому и своевременному предохранению основных средств от преждевременного износа — для объектов капитального строительства (например, зданий, помещений, сооружений). При этом технические характеристики объекта остаются неизменными (ч. 8 ст. 55.24 ГрК РФ, Письмо Минстроя России от 27.02.2018 N 7026-АС/08).

Периодичность проведения текущих ремонтов и объемы выполняемых работ определите в соответствии с технической документацией, нормативно установленными требованиями или самостоятельно в рамках разработки системы планово-предупредительных ремонтов на основе существующих рекомендаций (п. 2.3.6 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения» Письма Минстроя России от 27.02.2018 N 7026-АС/08, Минфина России от 14.01.2004 N 16-00-14/10). Как правило, периодичность проведения текущего ремонта составляет до одного года, хотя в некоторых случаях может быть установлена иная периодичность. Но в любом случае, когда речь идет о текущем ремонте, сумма затрат представляет собой несущественную для организации величину. Поэтому фактические затраты на текущие ремонты ОС капитальными вложениями обычно не признают, а включают (пп. «б» п. 16 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28):

- в себестоимость продукции (работ, услуг), если ремонтируемые основные средства используют в производстве продукции, при выполнении работ или оказании услуг (пп. «д» п. 23 ФСБУ 5/2019 «Запасы», п. 7 ПБУ 10/99 «Расходы организации»);

- затраты на капитальные вложения, если ремонтируемые ОС задействованы в создании, капитальном ремонте или улучшении других объектов ОС (пп. «г» п. 10 ФСБУ 26/2020);

- управленческие или коммерческие расходы, если ремонтируемые ОС не заняты в производстве (создании) активов, но участвуют в обычных видах деятельности организации (п. п. 5, 7 ПБУ 10/99);

- прочие расходы — в ином случае. Например, к прочим расходам относят затраты на текущий ремонт, если временно не используемый в деятельности организации объект передан в аренду (п. 11 ПБУ 10/99).

Материальные ценности, которые вы приобретаете для текущего ремонта ОС, учитывайте как запасы, так как срок их использования не превышает 12 месяцев (п. 3 ФСБУ 5/2019). Если в ходе текущего ремонта вы получили материальные ценности (запчасти, металлолом и др.), которые собираетесь продать или использовать иным способом, вычтите из сумм фактических затрат на ремонт расчетную стоимость этих ценностей. Расчетную стоимость определите самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. Извлеченные материальные ценности учитывайте в зависимости от целей дальнейшего использования.

Основные бухгалтерские проводки в связи с текущим ремонтом ОС такие:

| Содержание операции | Дебет | Кредит |

| Признаны затраты на текущий ремонт ОС | 20 (26, 44, 08 и др.) | 60 (10, 70, 69 и др.) |

| Отражен НДС, предъявленный подрядчиком при выполнении работ по текущему ремонту ОС | 19 | 60 |

| НДС, предъявленный подрядчиком, принят к вычету | 68 | 19 |

| Оприходованы ценности, полученные в ходе текущего ремонта | 10 (41 и др.) | 20 (26, 44, 08 и др.) |

| Перечислена оплата подрядчику | 60 | 51 |

Библиографический список

1. Ст.252, ст.256, ст.258, ст.260, ст.270, ст.313, ст.324, ст.346 НК РФ

2. Ст.616 ГК РФ ПБУ 18/02

3. Письмо Минфина РФ от 30.05.2006 г. № 03-03-04/1/488

4. Письмо Минфина РФ от 14 декабря 2006 г. № 03-11-02/279

5. Письмо Минфина РФ от 24.01.2007 г. № 03-04-06-02/7

6. Письмо Минфина РФ от 07.07.2009 № 03-03-06/4/56

7. Письмо Минфина РФ от 12.08.2008 г. № 03-03-06/1/462

8. Письмо Минфина РФ от 21.08.2009 N 03-03-06/1/540

9. Постановление Федерального арбитражного суда Западно-Сибирского округа от 27.10.03 №Ф04/5517-1895/А27-2003

10. Постановлением Госкомстата России от 21.01.2003 N 7 »Об утверждении унифицированных форм первичной учетной документации по учету основных средств

11. Журнал «Налоги и налогообложение», 3/2009

12. Журнал «Налоговый курьер» № 14, 2009

13. Журнал «Главбух» № 16, 2009

14. Журнал «Время бухгалтера» № 29 (233), РУНА Консалдинговая группа 2009

15. Журнал «Актуальная бухгалтерия», 2009

16. Журнал «Документы и комментарии» № 14, 2009

17. Журнал «Практическое налоговое планирование» № 8, 2009

18. Информационно-справочная система Консультант +

19. www.glavbukh.ru

20. www.v2b.ru

21. www.sba-consult.ru

22. www.buh.ru

23. www.garant.ru

24. www.subschet.ru

Что учитывается как расходы при расчете вычета

Если вы приобретаете квартиру, то в расходы учитываются:

- сама покупка недвижимости;

- приобретение прав на квартиру в строящемся доме;

- траты на отделочные материалы;

- работы по отделке квартиры, разработка проектной и сметной документации.

Если вы покупаете дом или строите его, то в расходы включается:

- разработка проектной и сметной документации;

- приобретение стройматериалов, а также материалов для отделки;

- сама покупка дома, в том числе на стадии незаконченного строительства;

- работы по строительству и отделке дома;

- проведение электро-, водо- и газоснабжения и канализации.

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».