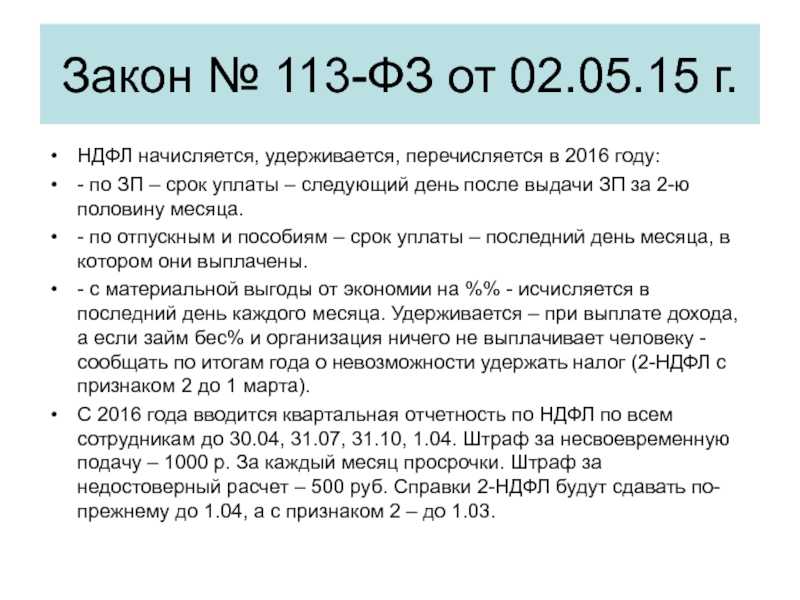

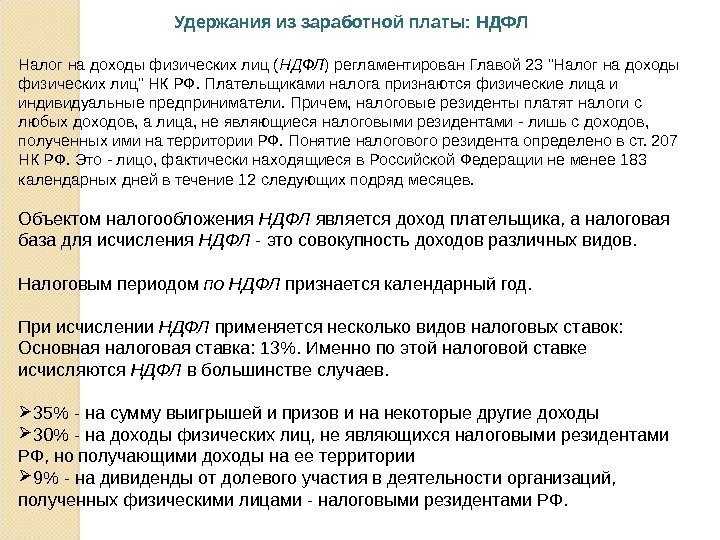

- Какие ставки действуют на подоходный налог

- Для налоговых резидентов

- Для нерезидентов

- Действия при обнаружении неуплаты в бюджет налога

- Удержание НДФЛ при выдаче денежных средств под отчет

- Действия при обнаружении неуплаты в бюджет налога

- Как уведомить инспекцию

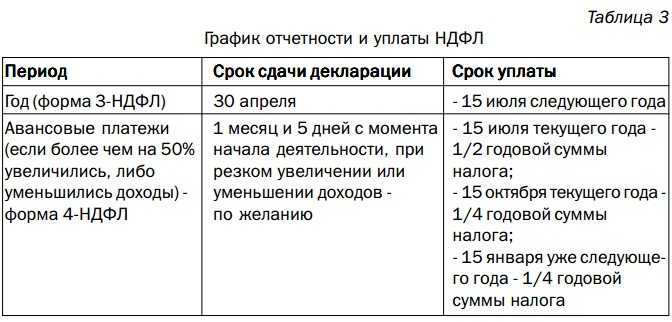

- Порядок учета НДФЛ при УСН «Доходы минус расходы» в 2020 году

- В выплате за НДФЛ удержанный меньше НДФЛ исчисленный.

- FAQ — Частые вопросы по игре Aviator

- Длительность туров

- Минимальная ставка

- Максимальная ставка

- Самый низкий коэффициент

- Максимальный коэффициент

- Уплата пени за нарушение сроков уплаты налога из собственных средств налогового агента

- …причем дважды

- Стратегия игры Авиатор

- Куда уходит НДФЛ

- На какую дату (момент) нужно удержать НДФЛ

- Какие доходы облагаются НДФЛ

- Представление недостоверных сведений

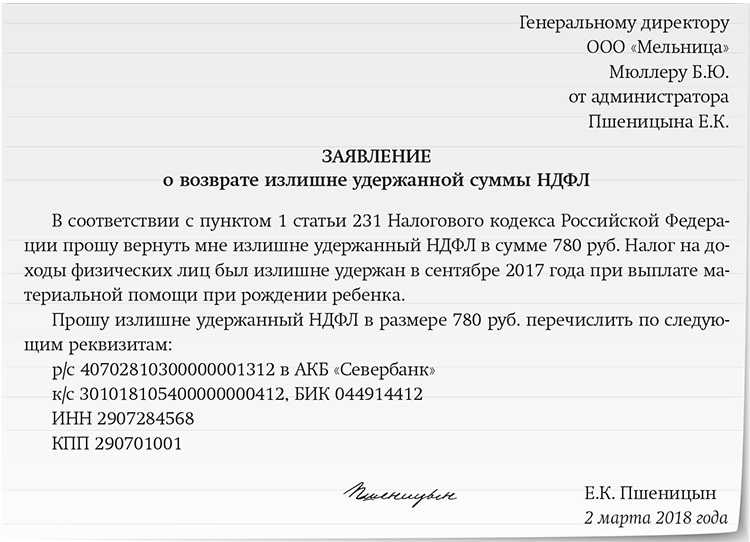

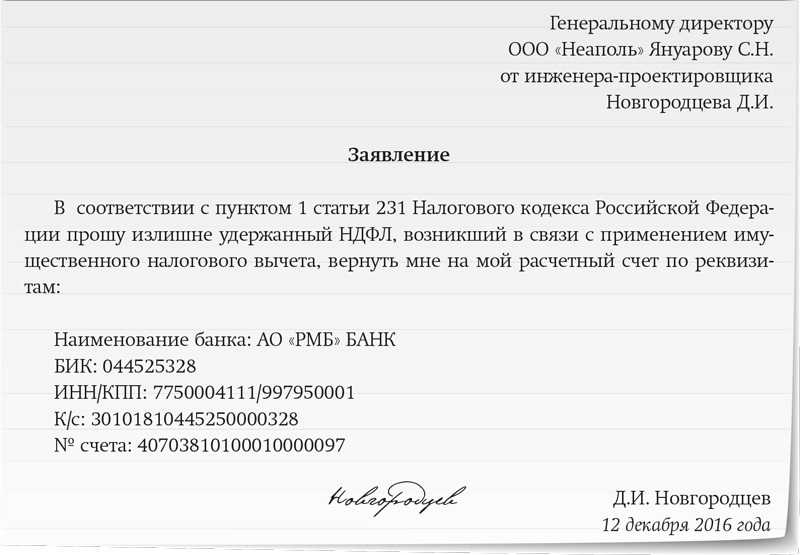

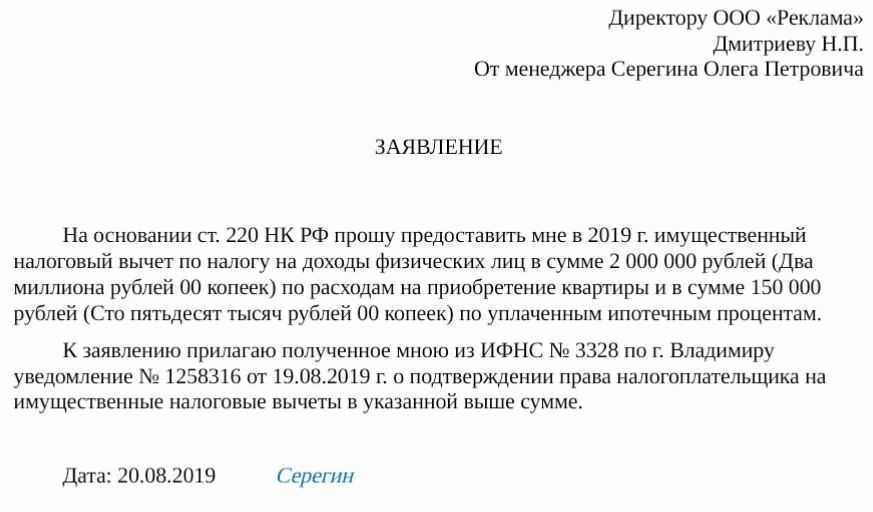

- Ндфл в 2021 году по заявлению работника можно не удерживать

- Как в 2021 году получить налоговый вычет на работе без декларации

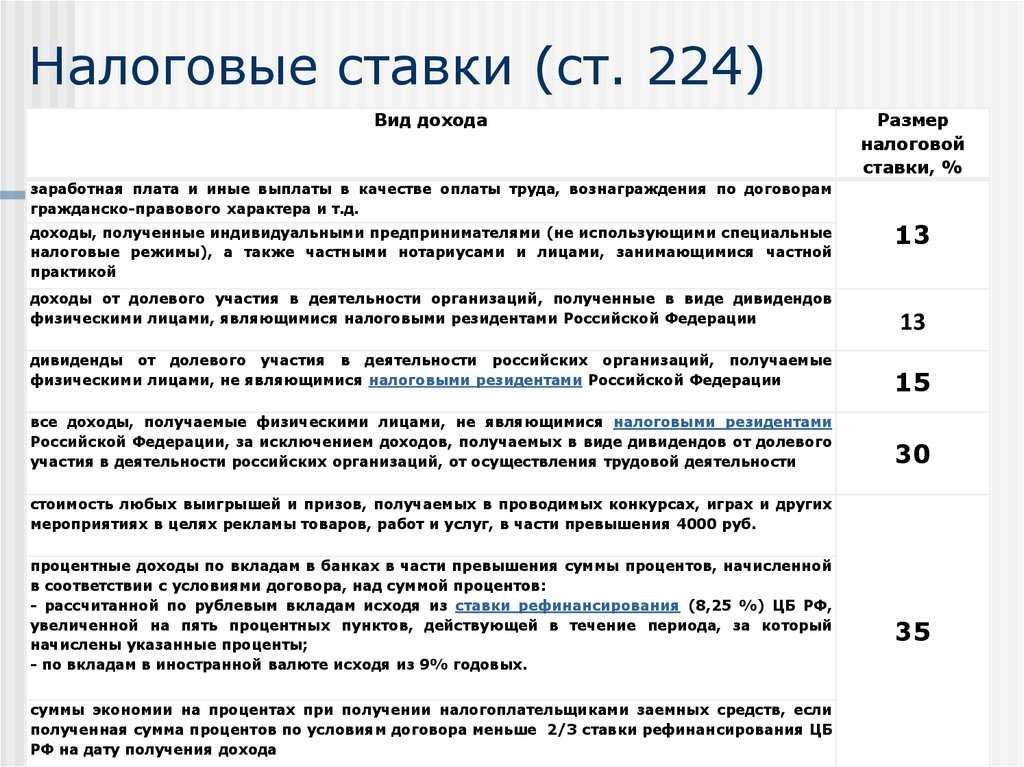

Какие ставки действуют на подоходный налог

Согласно НК РФ, предусмотрены следующие ставки НДФЛ, в зависимости от вида прибыли и статуса налогоплательщика:

| СТАВКА НАЛОГА | СТАТУСНАЛОГОПЛАТЕЛЬЩИКА | СТАВКА НАЛОГА | ВИД ДОХОДА |

| 13% | Резидент РФ | 13% | · все виды дохода резидентов, кроме тех, к которым применяются другие ставки; · вознаграждения граждан, не являющихся резидентами РФ, в отношении которых устанавливается данная ставка налогообложения по закону (высококвалифицированные специалисты, участники госпрограмм, беженцы и др.) |

| 30% | Нерезидент РФ | 30% | все вознаграждения нерезидентов, кроме тех, к которым применяются другие налоговые ставки |

| 9% | доход по облигациям, эмитированным до01.01.2007 г. | ||

| 15% | для нерезидентов при получении дивидендов от компаний РФ | ||

| 35% | · выигрыши и призы за участие в рекламных акциях; · проценты по банковским капиталовложениям, в части сверхлимита прибыли;

· материальная выгода в виде экономии на процентах по кредитным обязательствам, в случае превышения размера, установленного законом; · от использования капитала членов потребкооператива |

Для налоговых резидентов

По общим правилам для исчисления применяется размер ставки налогообложения 13%, в том числе для ИП. За исключением видов вознаграждений, предусмотренных cт.224 HK PФ п.2 – 35% и п.5 -9%.

Для нерезидентов

Для граждан, проживающих на территории страны менее полугода, подоходный налог в России исчисляется по ставке 30%, кроме ситуаций, предусмотренных cт.224 HK PФ, п.3. Налогообложение по ставке 13% применяется к физлицам, осуществляющих виды трудовой деятельности, установленные cт.227 HK PФ (п.1).

Действия при обнаружении неуплаты в бюджет налога

- Трудовая инспекция или сразу в Прокуратуру.

- Отделение Налогового органа по месту адреса прописки работодателя.

Сотрудник должен заполнить заявление и приложить документы, которые докажут факт удержания и не перечисления налога.

К таким видам бумаг относятся:

- Трудовой договор, который был заключен обеими сторонами. В нем указывают полную стоимость заработной платы без учета удержания НДФЛ.

- Бухгалтерские выписки и расчетные справки. По ним можно проследить, что работник получает заработную плату с удержанной суммой в 13%.

Также подтверждающим документом, что налог не поступил на счет государства, является справка формы 2 НДФЛ.

Удержание НДФЛ при выдаче денежных средств под отчет

Налоговые органы при проверках доначисляют НДФЛ в следующих ситуациях. Когда работник своевременно не представил в бухгалтерию авансовый отчет по расходованию выданных ему денежных средств, а работодатель в свою очередь не предпринял никаких действий по взысканию с работника образовавшегося долга. Следовательно, неизрасходованные денежные суммы оставлены в распоряжении работника, а также в случаях отсутствия или неправильного оформления первичных документов, приложенных к авансовому отчету.

В Постановлении ФАС Волго-Вятского округа от 15.06.2010 по делу N А17-7346/2008 суд признал позицию налоговой инспекции неправомерной. Налоговый орган квалифицировал денежные средства, полученные работником под отчет, как его доход в связи с нарушениями в оформлении документов, подтверждающих расходование наличных денежных средств на представительские расходы. Как указал суд, налоговый агент выдавал под отчет работнику денежные средства на приобретение ТМЦ (на представительские расходы), авансовые отчеты, первичные документы, подтверждающие расходование денежных средств, были представлены подотчетным лицом и приняты налоговым агентом. Доказательств того, что приобретенные по подотчетным денежным средствам ТМЦ не приходовались налоговым агентом, инспекция не представила. Представление первичных документов, подтверждающих расходование подотчетных средств и содержащих технические ошибки, не свидетельствует о получении дохода (материальной выгоды) физическим лицом и не изменяет основания их выдачи.

В Постановлении Президиума ВАС РФ от 03.02.2009 N 11714/08 указано, что подотчетные денежные средства, частично не возвращенные работником, не являются его доходом, облагаемым НДФЛ.

Действия при обнаружении неуплаты в бюджет налога

- Трудовая инспекция или сразу в Прокуратуру.

- Отделение Налогового органа по месту адреса прописки работодателя.

Сотрудник должен заполнить заявление и приложить документы, которые докажут факт удержания и не перечисления налога.

К таким видам бумаг относятся:

- Трудовой договор, который был заключен обеими сторонами. В нем указывают полную стоимость заработной платы без учета удержания НДФЛ.

- Бухгалтерские выписки и расчетные справки. По ним можно проследить, что работник получает заработную плату с удержанной суммой в 13%.

Также подтверждающим документом, что налог не поступил на счет государства, является справка формы 2 НДФЛ.

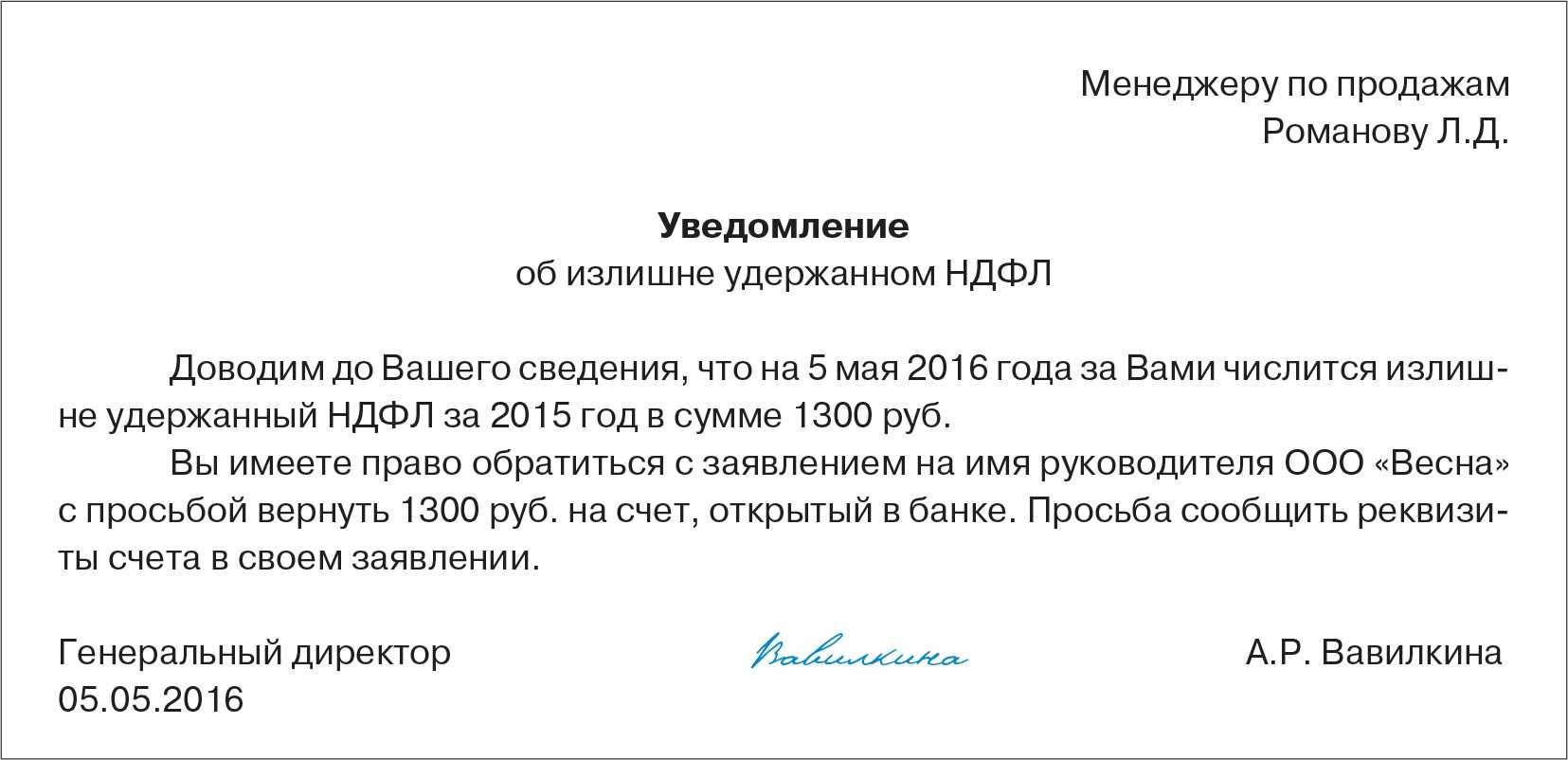

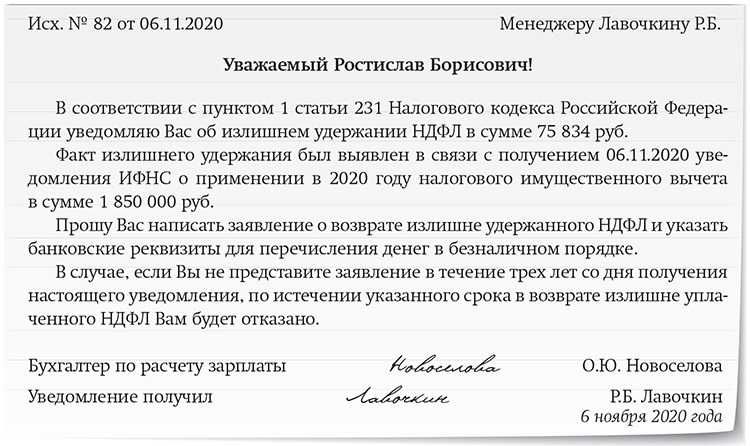

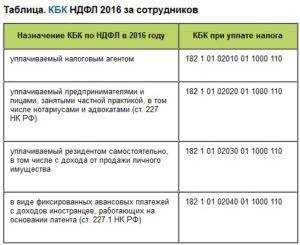

Как уведомить инспекцию

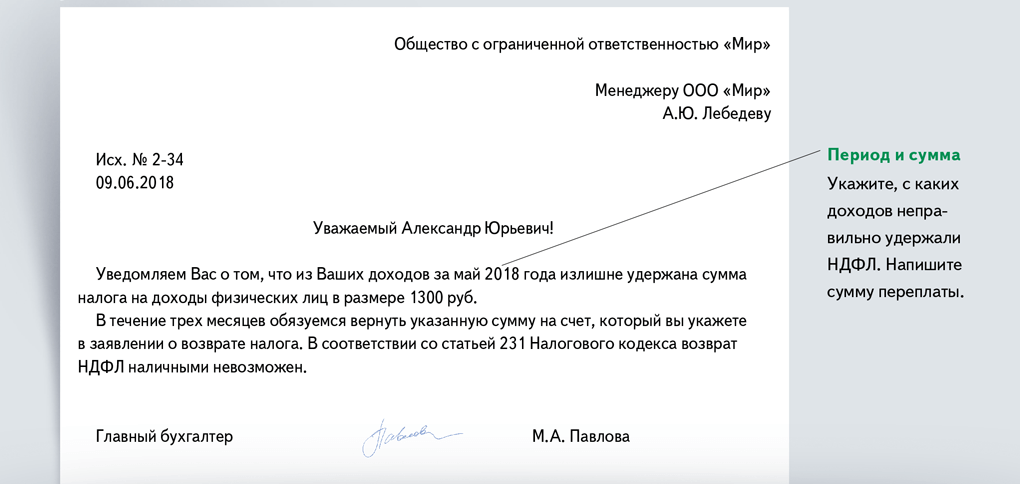

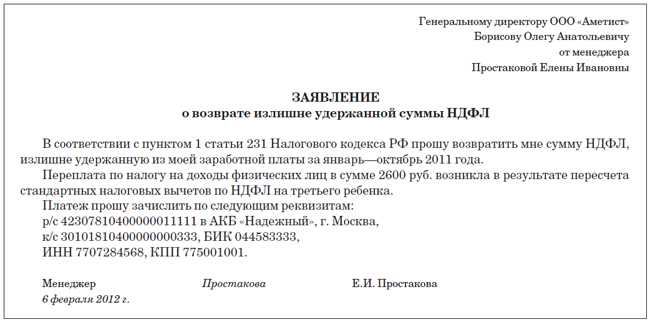

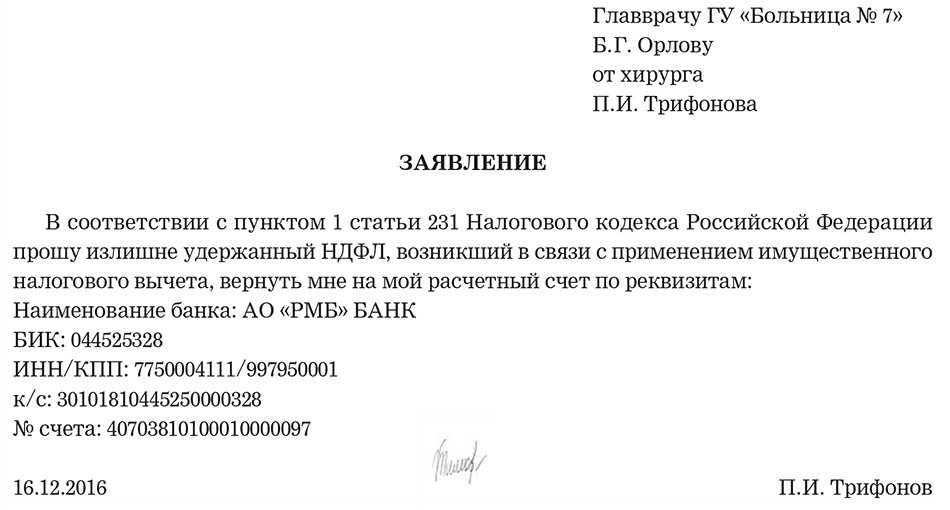

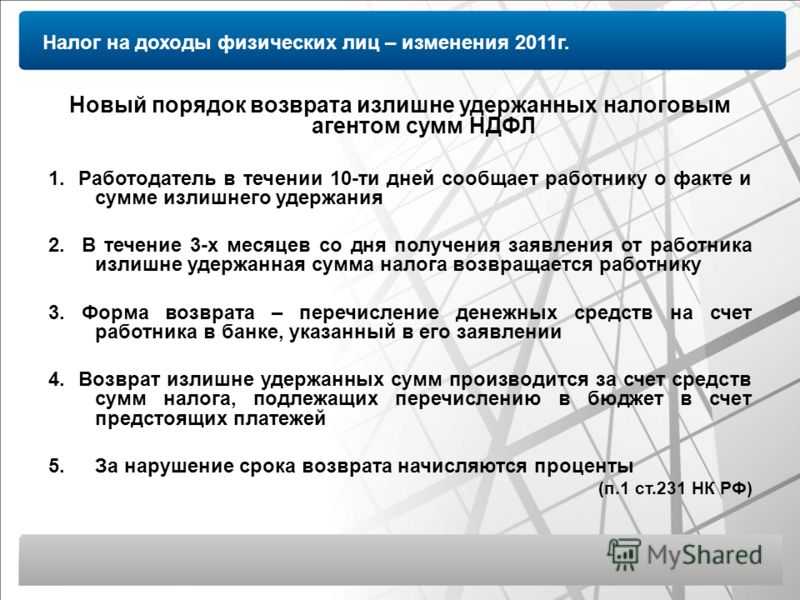

О выплаченных доходах, из которых налоговый агент не смог удержать НДФЛ, следует сообщить в налоговую инспекцию. Срок подачи сообщений – не позднее 1 марта после окончания года, в котором доходы были выплачены. Такой порядок следует из положений пункта 5 статьи 226 НК и подтверждается письмами Минфина от 12.03.2013 № 03-04-06/7337, ФНС от 19.10.2015 № БС-4-11/18217.

Особый порядок предусмотрен для подачи сообщений о невозможности удержать НДФЛ по операциям с ценными бумагами. Срок подачи таких сообщений зависит от того, что произошло раньше:

– истек месяц со дня окончания налогового периода, в котором не был удержан налог; – истек срок действия последнего договора между человеком и налоговым агентом, в рамках которого был начислен НДФЛ.

В первом случае сообщение нужно направить в налоговую инспекцию до 1 марта года, следующего за истекшим налоговым периодом. Во втором – инспекцию нужно уведомить в течение месяца со дня окончания действия договора, в рамках которого был начислен НДФЛ.

Об этом сказано в пункте 14 статьи 226.1 НК.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ (п. 2 приказа ФНС от 02.10.2018 № ММВ-7-11/566). При этом в поле «Признак» укажите цифру 2. Если форму 2-НДФЛ о невозможности удержать налог подает правопреемник налогового агента после реорганизации, то поставьте цифру 4.

В приложении укажите лишь те суммы фактически полученных доходов, с которых не удалось удержать НДФЛ. В разделе 2 отразите суммарный доход, с которого не удержали налог. Величину этого налога покажите в полях «Сумма налога исчисленная» и «Сумма налога, не удержанная налоговым агентом». В полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» должны стоять нули.

Передавать 2-НДФЛ в данной ситуации нужно в том же порядке, что и сведения о выплаченных доходах (п. 1 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566).

После того как налоговый агент известил налоговую инспекцию и налогоплательщика о невозможности удержать НДФЛ, удерживать недостающую сумму налога он не должен. Даже если потом у него появится такая возможность. Если уведомление подано своевременно, то пени на сумму неудержанного НДФЛ налоговому агенту не начисляются.

Такой порядок следует из пункта 6 статьи 228 НК, пункта 2 постановления Пленума ВАС от 30.07.2013 № 57 и подтверждается письмами Минфина от 12.03.2013 № 03-04-06/7337, от 17.11.2010 № 03-04-08/8-258, от 09.02.2010 № 03-04-06/10-12 и ФНС от 22.08.2014 № СА-4-7/16692.

Порядок учета НДФЛ при УСН «Доходы минус расходы» в 2020 году

Специальный упрощенный режим предполагает легитимное снижение фискальной нагрузки на компанию. Ряд налогов, от которых освобождены упрощенцы, перечислен в ст. 346.11. Среди указанных льгот подоходный налог не значится, то есть ООО/ИП на УСН обязаны как агенты на общих основаниях исчислить, удержать и заплатить государству НДФЛ с доходов своих сотрудников (п. 5 ст. 346.11). В связи с этим, многие бухгалтеры задаются закономерным вопросом: входит ли НДФЛ в расходы при УСН? Ведь по сути такой налог перечисляется работодателем не из своих денег, а за счет средств работников. Для ответа, прежде всего, обратимся к требованиям ст. 346.16, где определен порядок признания расходов упрощенцами. Список является закрытым, а это значит, что уменьшить налогооблагаемую базу можно только на те затраты, которые перечислены в п. 1 указанной статьи. Отдельно НДФЛ в ст. 346.16 не упоминается, а норма подп. 22 также не может быть применена в данном случае (письмо Минфина N 03-11-06/2/5880 от 05.02.16 г.), поскольку суммы агентского НДФЛ согласно ст. 226 удерживаются только в момент фактической выплаты из вознаграждения сотрудников.

Тем не менее все же НДФЛ включается в расходы по УСН, но в особом порядке. Как именно, разберемся на конкретном примере далее.

В выплате за НДФЛ удержанный меньше НДФЛ исчисленный.

Я

Добрый день. ЗУП 2.5.123.1. По одному сотруднику такая ситуация: сделали начисление зп за сентябрь, исчисленный НДФЛ например 3000. Сделали выплату зарплаты, удержанный НДФЛ например 2500. При очередной выплате (аванс), программа добивает удержанный НДФЛ 500 рублей. Подскажите пожалуйста, почему весь НДФЛ не удерживается при выплате зп?

p.s. С сентября у сотрудника увеличилась зп (может в этом дело)?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмитеCtrl-F5 илиCtrl-R или кнопку «Обновить» в браузере.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

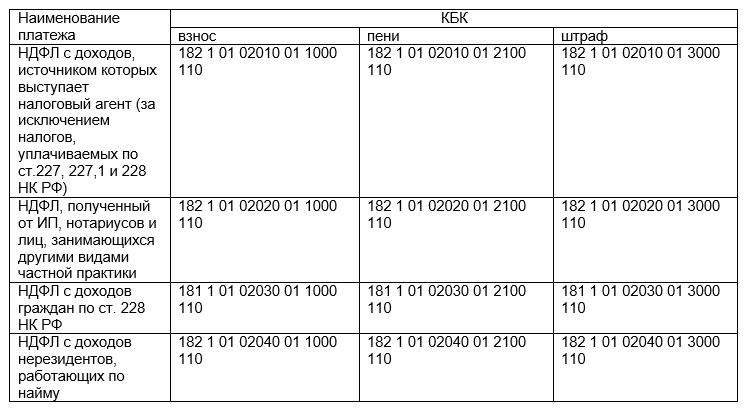

Уплата пени за нарушение сроков уплаты налога из собственных средств налогового агента

При нарушении сроков уплаты налога агент должен уплатить пени. В общем случае начисление пеней на сумму неудержанного налога, а также привлечение налогового агента к налоговой ответственности являются правомерными.

Пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов. Кроме того, пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность.

Официальная позиция налоговых органов заключается в том, что они вправе взыскивать пени за счет средств агента в случаях, когда НДФЛ не удержан из доходов физического лица (Письмо ФНС России от 25.07.2006 N ВЕ-6-04/728@, Постановление Президиума ВАС РФ от 16.05.2006 N 16058/05).

В Постановлении от 12.01.2010 N 12000/09 по делу N А56-48706/2007 Президиум ВАС РФ указал, что, если налоговый агент не удержит НДФЛ с доходов налогоплательщика и при этом инспекции будет отказано во взыскании с него пени, такой отказ не обеспечит государству возмещение ущерба от несвоевременной и неполной уплаты налога. Исходя из этого, суд признал решение налогового органа о взыскании с организации пени правомерным.

В Постановлении Президиума ВАС РФ от 22.05.2007 N 16499/06 по делу N А47-16231/2005АК-25 указано, что налоговый агент, не удержавший НДФЛ с физического лица, должен уплатить пени за счет собственных средств. Это связано с тем, что обязанность по уплате в бюджет НДФЛ возложена именно на налоговых агентов.

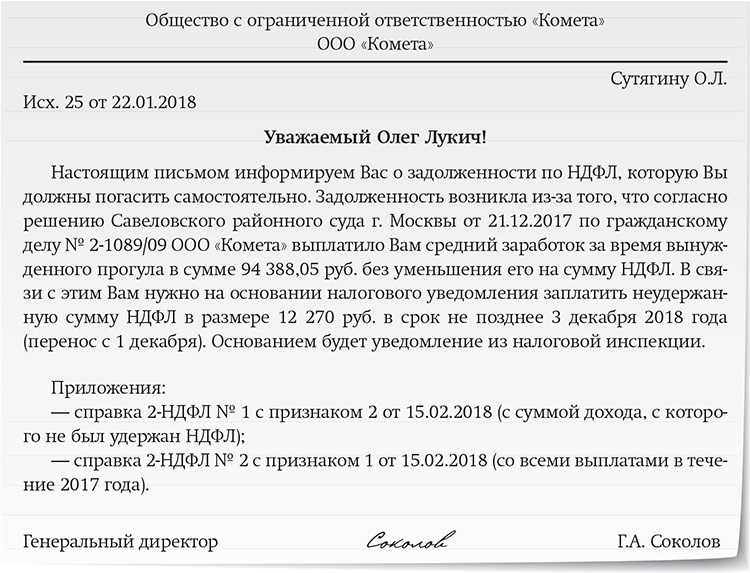

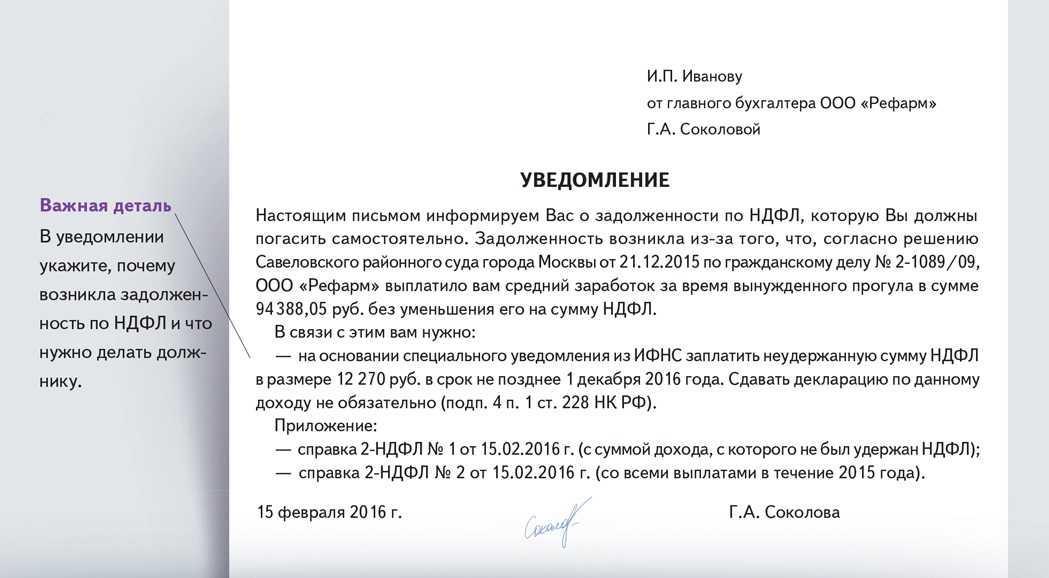

…причем дважды

Напомним, что не позднее 1 апреля года, следующего за истекшим налоговым периодом, налоговым агентам по НДФЛ необходимо отчитаться перед налоговиками по доходам, выплаченным физическим лицам в прошедшем году, а также по суммам начисленного и удержанного с них налога (п. 2 ст. 230 НК). Для этого на каждое физлицо, получившее от агента доходы в истекшем налоговом периоде, формируется уже упомянутая справка 2-НДФЛ, но в поле «Признак» при этом указывается цифра 1. Однако нужно ли составлять ее в отношении физлица, с выплаченного дохода которому налог удержать не удалось? Ведь об этом факте и о сумме НДФЛ добросовестный налоговый агент уже сообщил в течение месяца по окончании года.

Судя по разъяснениям, которые дал на этот счет Минфин России в Письме от 27 октября 2011 г. N 03-04-06/8-290, исключить налогоплательщика, чьи налоговые обязательства не были исполнены агентом по объективным причинам, из числа тех, сведения о доходах которых нужно представить в ИФНС до 1 апреля, нельзя. Как указали финансисты, в справках о доходах физических лиц, представляемых ежегодно в целом по организации с признаком «1», указываются общие суммы доходов и исчисленного НДФЛ. При этом таковые должны включать в том числе доходы и рассчитанную сумму налога, отраженные в справке с признаком «2». Кроме того, в ежегодно сдаваемой справке 2-НДФЛ указываются как суммы удержанного и перечисленного, так и не удержанного и не перечисленного налога, то есть также ранее отраженного в справке с признаком «2».

Следовательно, даже если агент уже подал уведомление о невозможности удержать налог у какого-либо физлица, это не освобождает его от подачи справки о доходах указанного налогоплательщика.

А.Никитина

Стратегия игры Авиатор

Играть и выиграть в игру Aviator Spribe совсем несложно. Для этого нужно:

- Выбрать желаемую сумму и нажать кнопку «Поставить».

- При желании можно добавить вторую панель ставок и делать ставки параллельно.

- Чтобы добавить вторую панель ставок, достаточно всего лишь нажать плюс в правом верхнем углу на игровой панели.

- Чтобы выиграть, нужно нажать кнопку «Кешаут» до того, как самолет улетит за пределы экрана.

Вот и все, ничего сложного. Выигрыш будет равен поставленной сумме, увеличенной на множитель.

Также пользователям доступен режим автоигры. Этот режим активируется на панели, где нужно делать ставки. Для активации следует нажать всего одну кнопку. После нажатия это кнопки ставки будут выставляться автоматически. Но чтобы получать выигрыш, нужно нажимать на кнопку «Кешаут» в каждом туре. При желании игроки могут использовать и кнопку автокэшаут. Она тоже доступна на панели ставок. После активации ставка будет остановлена и выведется сразу после того, как достигнет заданного коэффициента.

Куда уходит НДФЛ

Возникает вопрос, куда уходит удержанный с физлица НДФЛ, как он распределяется и по каким правилам расходуется. Существует такое понятие — консолидированный бюджет, который определяется как совокупность бюджетов трех уровней:

- федерального;

- регионального;

- местного.

Большая часть доходов бюджетов – это различные виды налоговых отчислений, необходимые в связи с осуществлением расходов органов власти на содержание и благоустройство территории. Что же касается подоходного налога, то он распределяется на 2-х уровнях – региональном и местном. Порядка 85% поступает в казну субъекта, а оставшаяся часть в местные бюджеты. Порядок расходования полученных средств определяется соответствующими органами власти.

На какую дату (момент) нужно удержать НДФЛ

Момент удержания НДФЛ с доходов в денежной форме

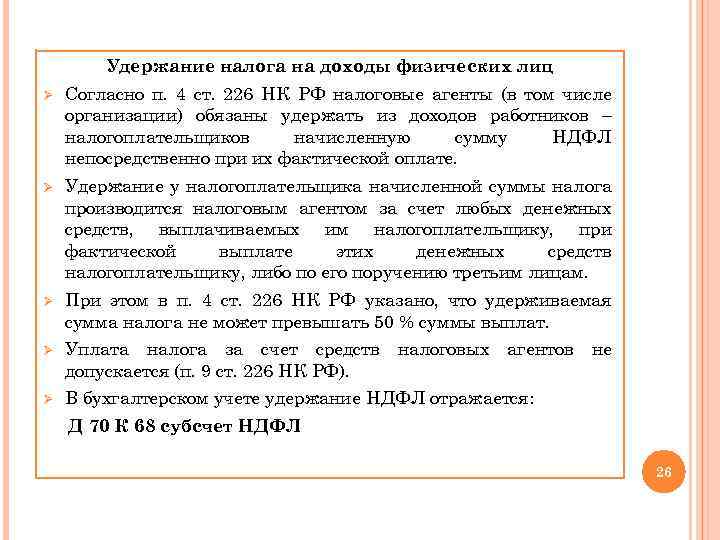

НДФЛ с дохода в денежной форме следует удержать при фактической выплате дохода (п. 4 ст. 226 НК РФ). Как правило, это день, когда вы выплачиваете или перечисляете денежные средства физлицу либо по его указанию третьим лицам.

Если же перечисление денег происходит раньше даты фактического получения дохода (определяемой по ст. 223 НК РФ), удержать налог вы сможете не ранее, чем наступит дата, когда доход считается полученным. Это связано с тем, что только на эту дату вы можете исчислить налог (п. 3 ст. 226 НК РФ). На практике это чаще всего возникает в следующих ситуациях:

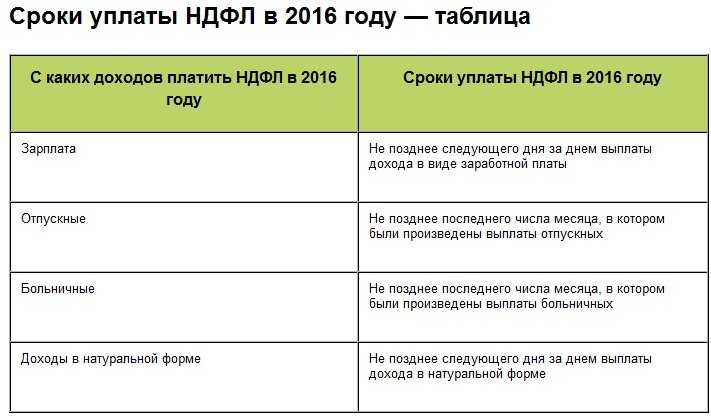

1) НДФЛ с зарплаты удерживается только при выплате (перечислении) зарплаты по итогам месяца. С аванса налог не удерживается, так как в этот момент доход еще не считается возникшим (п. 2 ст. 223, п. 4 ст. 226 НК РФ).

Особый случай – выплата зарплаты до истечения календарного месяца при увольнении работника. Налог удерживается в момент расчета с работником (п. 2 ст. 223, п. п. 3, 4 ст. 226 НК РФ);

2) НДФЛ по командировочным выплатам удерживается не ранее последнего дня месяца, в котором утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 4 ст. 226 НК РФ).

Момент удержания НДФЛ с доходов в натуральной форме

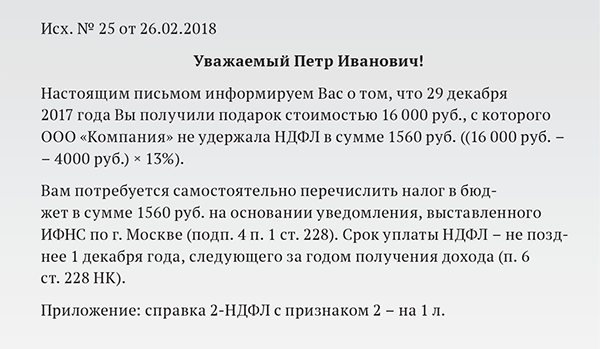

С доходов в натуральной форме (подарков сотрудникам и др.) налог удерживается из доходов, выплачиваемых физлицу в том же году в денежной форме. НДФЛ необходимо удерживать начиная с выплаты, ближайшей к дате передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223, п. п. 4, 5 ст. 226 НК РФ).

Например, 20 апреля организация приобрела и оплатила для работника путевку в санаторий. Путевка вручена работнику 4 мая. Дата фактического получения дохода в натуральной форме – 4 мая.

Также 4 мая работнику была перечислена зарплата за апрель. При этом был удержан НДФЛ с зарплаты за апрель, а также налог с натурального дохода (путевки).

Момент удержания НДФЛ с доходов в виде материальной выгоды

Если у сотрудника или иного физлица, для которого вы являетесь налоговым агентом, возник доход в виде материальной выгоды, по общему правилу нужно удержать НДФЛ из его последующих доходов, выплачиваемых в том же году в денежной форме. Налог необходимо удерживать начиная с выплаты, ближайшей к дате фактического получения дохода в виде материальной выгоды (п. п. 3, 7 п. 1 ст. 223, п. п. 4, 5 ст. 226 НК РФ).

Есть особенности при удержании НДФЛ с экономии на процентах – по ним дата фактического получения дохода совпадает с окончанием месяца, поэтому налог надо удержать из ближайшей к концу предыдущего месяца денежной выплаты, например, с зарплаты.

Есть специальные правила по удержанию для отдельных видов организаций. Так, кредитные организации не удерживают НДФЛ с материальной выгоды клиентов (не сотрудников). Правила п. 4 ст. 226 НК РФ к ним не применяются.

Профессиональные участники рынка ценных бумаг удерживают НДФЛ по особым правилам при осуществлении операций и выплат по ценным бумагам, операций с производными финансовыми инструментами (п. 7 ст. 226.1 НК РФ).

Дата фактического получения дохода

Датой фактического получения по основным видам доходов физлиц признается:

для доходов, которые выплачиваются в денежной форме по общему правилу (пп. 1 п. 1 ст. 223 НК РФ):

– день выплаты;

– день перечисления на счета налогоплательщика в банках либо на счета третьих лиц по его поручению;

для дохода по командировочным – последний день месяца, в котором утвержден авансовый отчет (пп. 6 п. 1 ст. 223 НК РФ);

дата фактического получения дохода для отпускных – день их выплаты, удержать с них НДФЛ надо в этот момент (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ, Письма Минфина России от 28.03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618);

для дохода в натуральной форме – день его передачи налогоплательщику (пп. 2 п. 1 ст. 223 НК РФ);

для доходов в виде материальной выгоды (п. п. 3, 7 п. 1 ст. 223 НК РФ):

– последний день каждого месяца в течение срока, на который физическому лицу были предоставлены заемные (кредитные) средства;

– день приобретения физическим лицом товаров (работ, услуг), ценных бумаг либо день оплаты им ценных бумаг, если они оплачены после перехода права собственности;

при списании безнадежного долга физлица:

– с баланса взаимозависимой организации – день списания долга с баланса организации (пп. 5 п. 1 ст. 223 НК РФ);

– с баланса организации, не являющейся взаимозависимой, – дата полного или частичного прекращения обязательства. Положения пп. 5 п. 1 ст. 223 НК РФ в этом случае не применяются (Письмо Минфина России от 17.04.2018 N 03-04-06/25688);

при зачете встречных однородных требований – день зачета (пп. 4 п. 1 ст. 223 НК РФ).

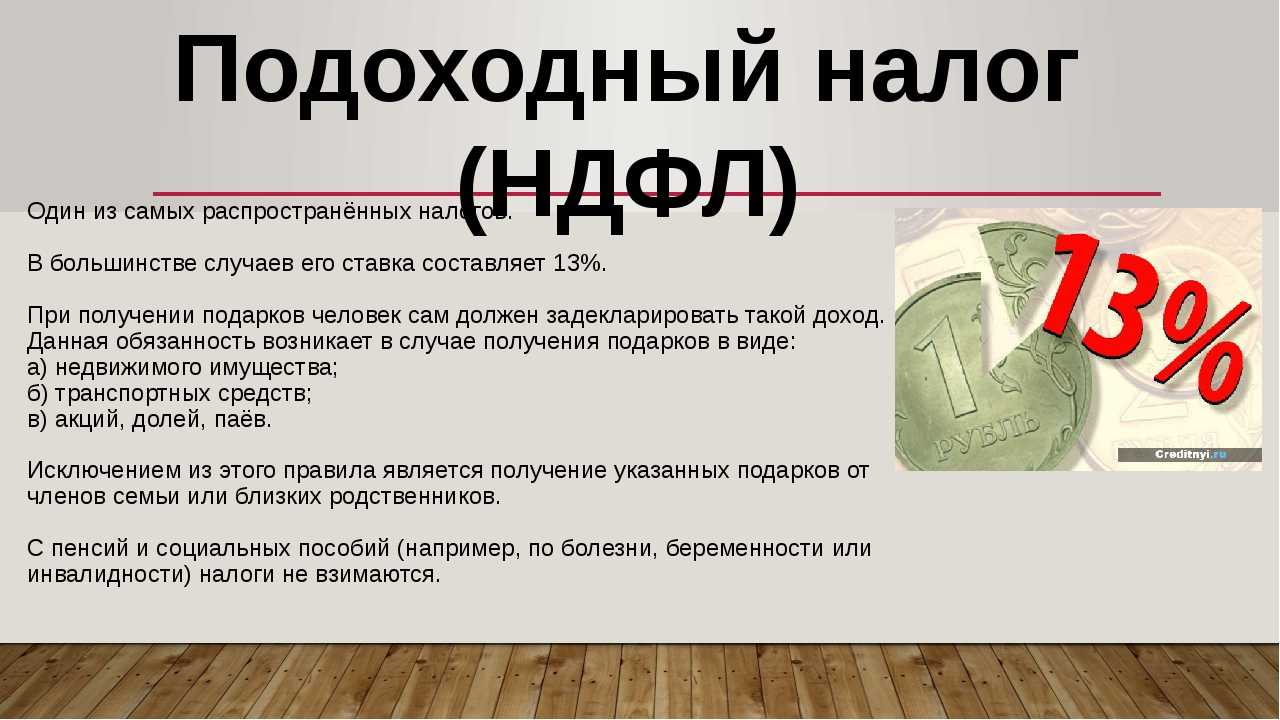

Какие доходы облагаются НДФЛ

Рассмотрим подробнее виды доходов, облагаемые НДФЛ:

Совокупная прибыль, полученная по трудовому договору. НДФЛ с зарплаты включает в себя такие виды вознаграждений, как премии, отпускные, пособие по временной нетрудоспособности и др. Но законодательством определены виды заработка, выплачиваемые работодателем, с которых НДФЛ не удерживается, например единовременное пособие по рождению ребенка, материальная помощь, в пределах установленного законодательством лимита.

Прибыль по договору купли-продажи имущества, находившегося в собственности менее 3-х лет

Но здесь важно учитывать способ приобретения в собственность данного имущества. Например, унаследованная недвижимость при реализации не облагается подоходным налогом.

Доходы, полученные физлицом от источников за пределами РФ – от зарубежных компаний, по ЦБ иностранных эмитентов и др

Данное правило распространяется только на резидентов РФ.

Заработок от сдачи собственности в аренду, в том числе недвижимости, ТС и др. Физические лица и ИП, обязаны декларировать данный вид доходов самостоятельно.

Выигрыши разного рода, призы за участие в конкурсах, соревнованиях и т.п. Но для данного вида дохода предусмотрены разные ставки – 13% для выигрышей, полученных за участие в мероприятиях, которые не относятся к рекламным и 35% для акций, проводимых с целью рекламы товаров и услуг.

Доход от предпринимательской деятельности ИП на ОСНО. Здесь имеется ввиду не подоходный налог, который удерживается с заработка работников, а НДФЛ, который взимается с прибыли от предпринимательства.То есть ИП без наемного персонала обязан отчислять данный вид налога с дохода, полученного в результате своей предпринимательской деятельности.

Рекомендуем дополнительно прочитать: Когда заполняется строка 080 в 6-НДФЛ и что туда входит При расчете суммы НДФЛ к удержанию, могут применяться налоговые вычеты. Физическое лицо, имеющее официальное трудоустройство имеет право оформить компенсацию НДФЛ по каждому основанию через работодателя. В этом случае подоходный налог с зарплаты не будет удерживаться до тех пор, пока не наберется вся сумма предоставленного вычета.

Представление недостоверных сведений

Ну а, что называется, «на закуску» поговорим об ответственности по ст. 126.1 Кодекса. Данной нормой установлены штрафные санкции за представление налоговым агентом документов, содержащих недостоверные сведения. Такое деяние оценивается штрафом в размере 500 руб. за каждый документ, содержащий недостоверные сведения. И в данном случае речь идет как о расчете по форме 6-НДФЛ, так и о справках по форме 2-НДФЛ. В Письме ФНС России от 18 декабря 2015 г. N БС-4-11/22203@ чиновники рекомендовали налоговым агентам в целях представления достоверных сведений по форме 2-НДФЛ в налоговый орган принять меры по актуализации персональных данных физических лиц — получателей дохода (Ф.И.О., паспортные данные, ИНН и т.д.).

Проблема в том, что Налоговый кодекс не расшифровывает» для целей применения ст. 126.1 Кодекса понятие «недостоверные сведения». В связи с этим в ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 пришла к выводу, что любые заполненные реквизиты сведений по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Среди таких «роковых» ошибок чиновники назвали:

- ошибки, допущенные в результате арифметической ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (напр., прав на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физлица, Ф.И.О., дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Обратите внимание! Выявить недостоверные сведения в расчете по форме 6-НДФЛ налоговики могут:

- в рамках камеральной проверки расчета;

- в ходе выездной проверки за соответствующий период;

- вне рамок камеральных и выездных проверок (напр., при получении информации от внебюджетных фондов и т.д.).

Формально получается, что налогового агента по НДФЛ налоговики могут оштрафовать за любую допущенную им при составлении расчета ошибку. Ведь ошибка, по определению, свидетельствует о том, что в отчетности указаны недостоверные сведения. Представляется, что в данном случае в Кодексе явно бы не помешало положение, определяющее, что ответственность, предусмотренная ст. 126.1 Кодекса, не применяется в случае, если налоговым агентом в отчетности допущена ошибка, которая не привела к неисчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц.

В настоящее время, увы, таких положений Кодекс не содержит. Поэтому возможны два варианта развития событий:

- налоговый агент по НДФЛ может воспользоваться правом, которое ему дано п. 2 ст. 126.1 Кодекса. Данной нормой установлены условия, при соблюдении которых можно избежать ответственности в виде штрафа за представление недостоверных сведений: нужно самостоятельно выявить ошибки и представить в инспекцию уточненные документы до момента, когда налоговому агенту станет известно об обнаружении налоговым органом недостоверности содержащихся в представленных им ранее документах сведений;

- в том случае, если налоговый агент не успел уточнить представленные в инспекцию сведения до момента, когда о недочетах стало известно налоговому органу, в зависимости от допущенных ошибок, можно попробовать хотя бы снизить размер штрафа. Минфин в Письме от 21 апреля 2016 г. N 03-04-06/23193 указал, что вопрос о привлечении к ответственности должен рассматриваться с учетом всех обстоятельств, в том числе смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. А представители ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 констатировали, что, если предоставление недостоверной информации не привело к неисчислению и (или) неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органам следует рассматривать этот факт как смягчающее обстоятельство. При этом согласно п. 3 ст. 114 Кодекса при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса.

Н.Егорова

Ндфл в 2021 году по заявлению работника можно не удерживать

Так когда же необходимо индексировать заработную плату работников и в каком размере? Гоструда попросит экономическое обоснование Так что же выбрать: индексировать зарплату или регулярно повышать оклады? Если рассмотреть примеры и годов, то при повышении окладов в январе соответствующего года а именно этот месяц для многих является «базовым» : в году индексация первый раз возникла в июне года; в году индексация первый раз возникла в ноябре года.

Как в 2021 году получить налоговый вычет на работе без декларации

При этом, если работник отработал полную норму времени т. Поэтому, если оклад сотрудника установлен на уровне меньшем, чем грн. Начисление заработной платы будет выглядеть так:. В сервисе SmartFin. Работникам, которые трудятся на условиях неполного рабочего времени, заработная плата начисляется пропорционально отработанному времени исходя из установленных штатным расписанием окладов.