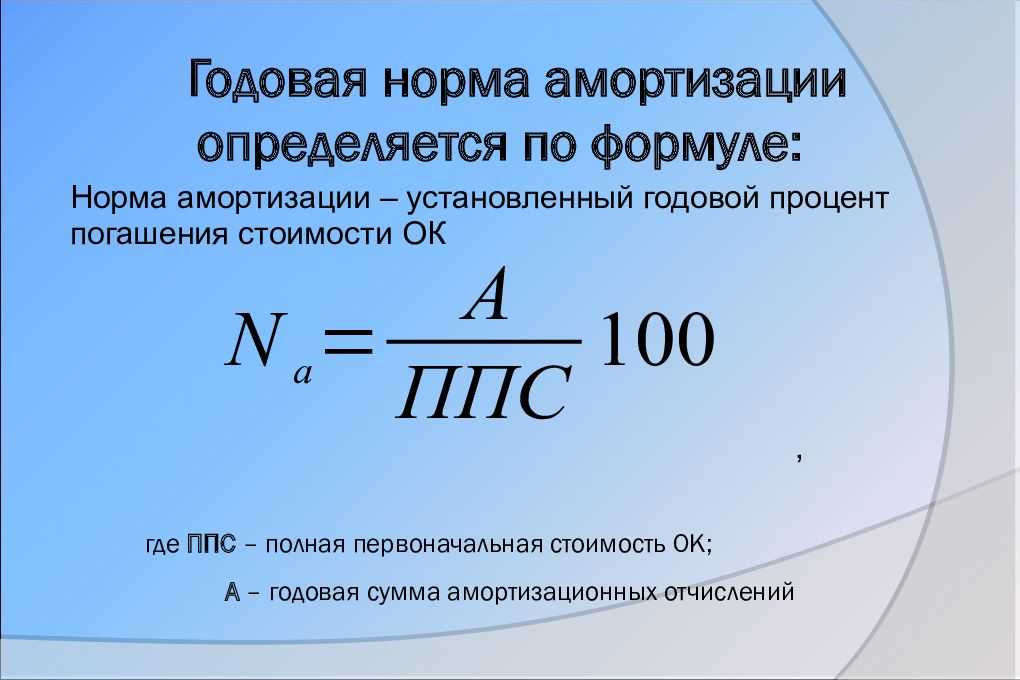

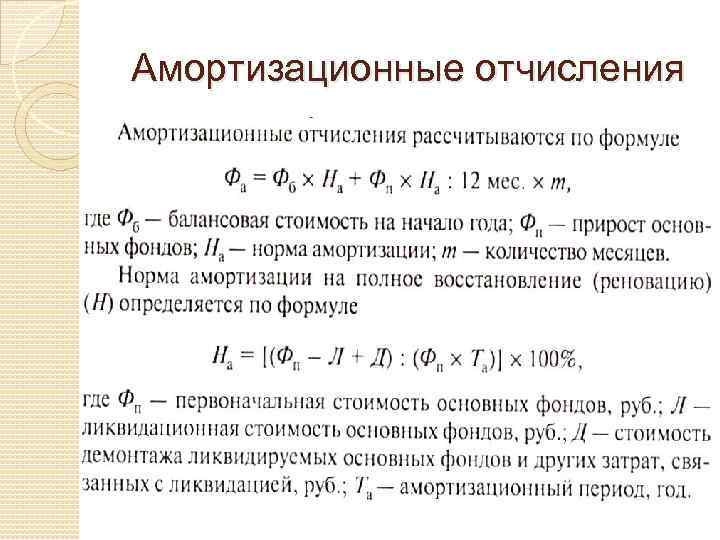

- Денежное выражение амортизации ОФ

- Учет амортизации основных средств

- Для чего нужна в 2018 году

- Пример амортизации

- Амортизируемая стоимость основных активов фирмы

- Российский и международный подход к амортизации ОС

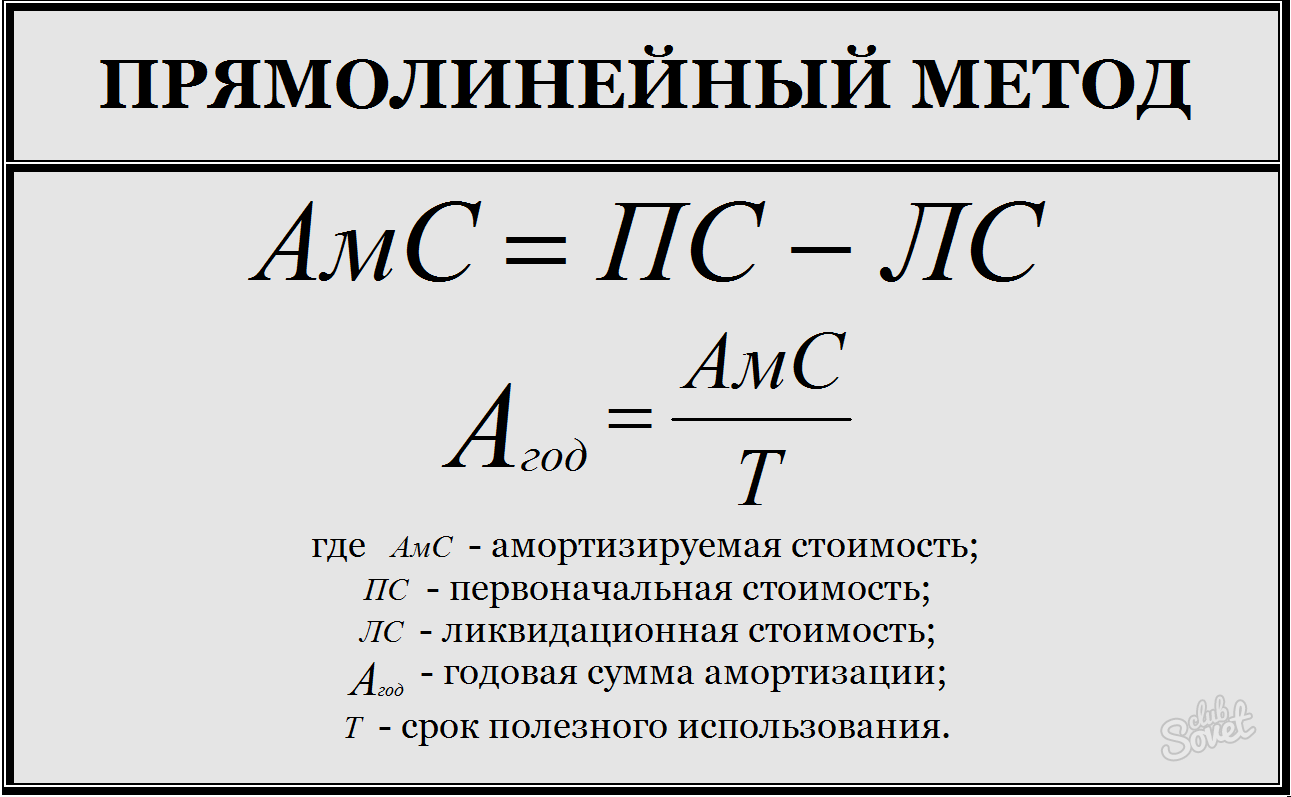

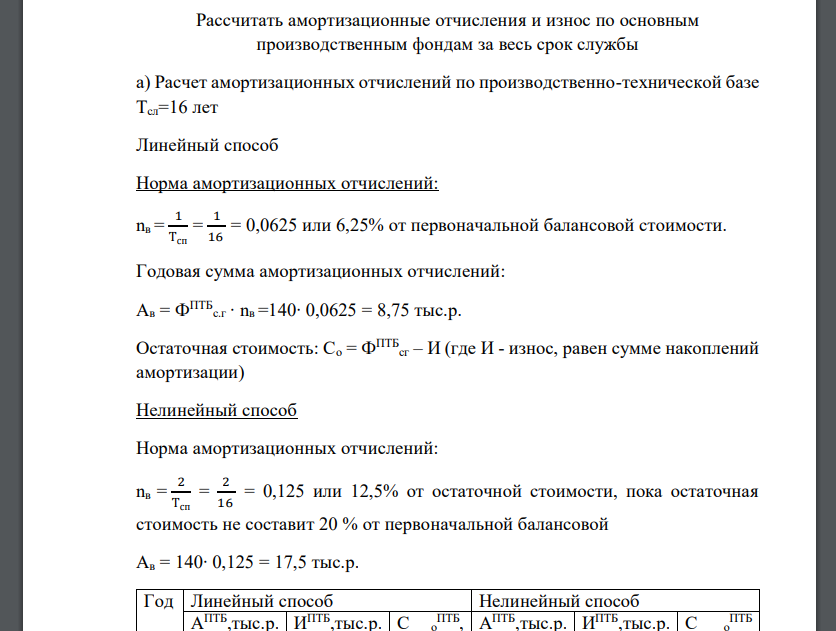

- Линейный способ начисления основных средств

- Пример вычисления

- Как вычислить амортизацию, используя остаточную стоимость

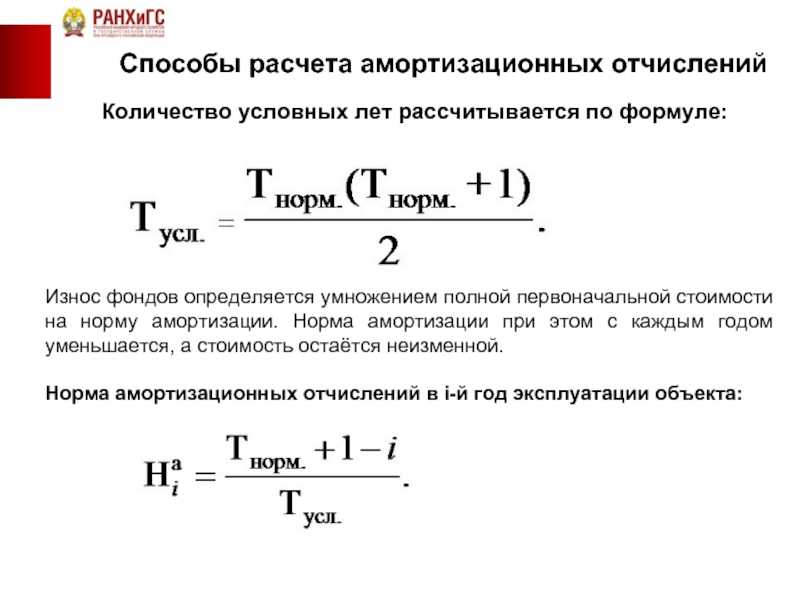

- Метод списания стоимости по сумме чисел лет срока полезного использования

- Формула для расчета по списания стоимости по сумме числе лет срока полезного использования

- Пример расчета амортизации

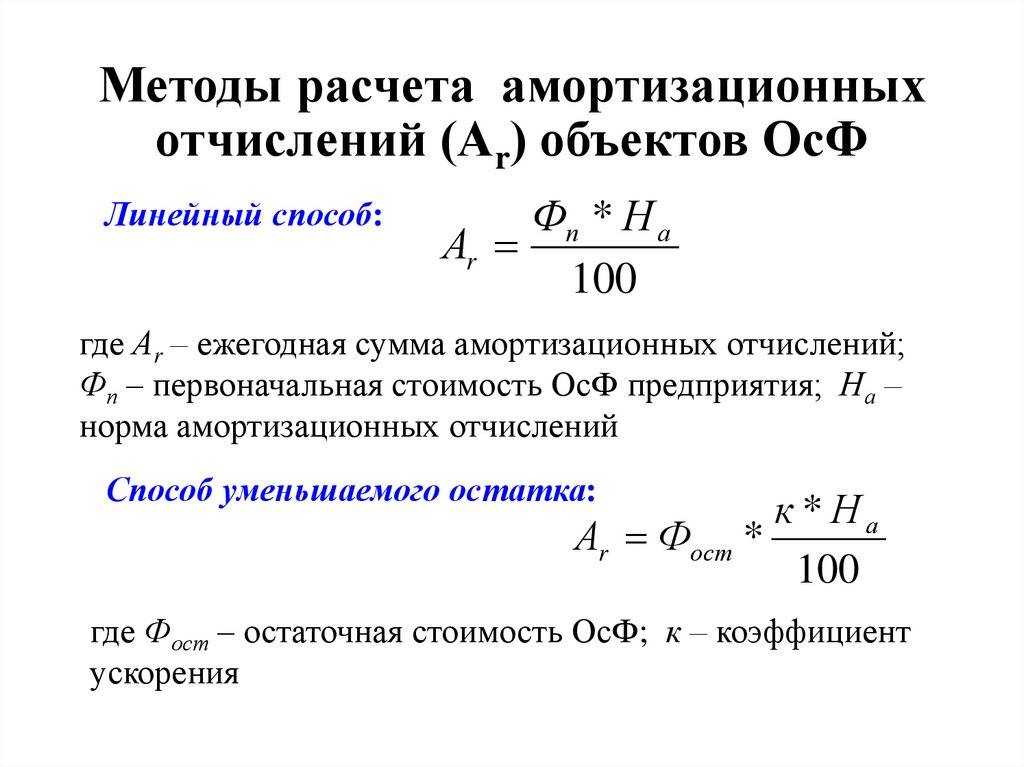

- Способ уменьшаемого остатка

- Срок полезного использования

- Амортизационные группы

- Методы начисления амортизации

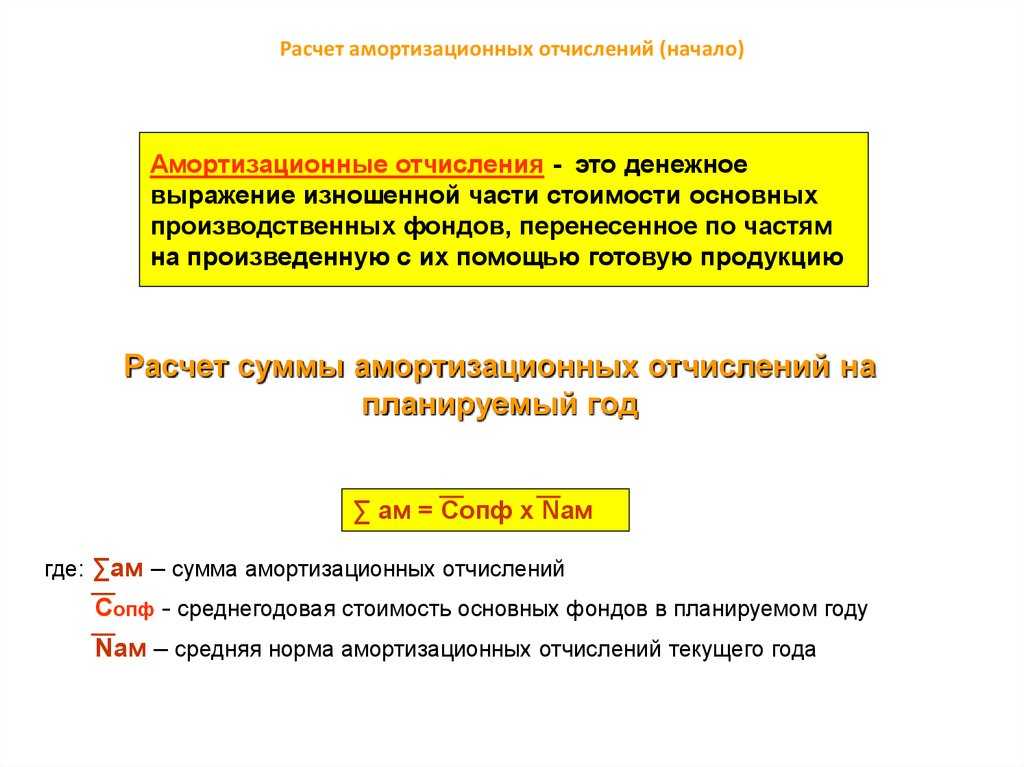

Денежное выражение амортизации ОФ

Это амортизационные отчисления, которые включаются в себестоимость производимой продукции для последующего инвестирования. Как уже упоминалось ранее, их нормы устанавливаются в процентах от существующей балансовой стоимости ОФ. Амортизация начисляется каждый месяц. Ее прекращают начислять в отношении выбывших объектов с 1-го числа последующего месяца.

Накопление амортизационных отчислений, их расходование в бухучете не отражается отдельно. Они идут на финансирование капвложений, долгосрочных инвестиций. Амортизационные отчисления расходуются на полное (частичное) восстановление.

В случае с полным капитальным ремонтом они должны покрывать и физический износ, и моральный ввиду того, что технически устаревшие ОС экономически невыгодны для эксплуатации даже при условии их физической пригодности.

Учет амортизации основных средств

В стоимость основных фондов, подлежащих амортизации, включаются затраты на приобретение, изготовление и улучшение (ремонт, реконструкцию, модернизацию и т.п.). По различным группам основных фондов установлены разные нормы амортизации в процентах к их балансовой стоимости на начало отчетного периода.

По активной части основных фондов (машинам, механизмам и оборудованию производственного назначения) наряду с прямолинейным (линейным) может применяться метод ускоренной амортизации.

Амортизация отдельных зданий и сооружений производится до достижения балансовой стоимостью этих объектов ста необлагаемых налогом доходов граждан. Остаточная стоимость каждого такого объекта относится к составу валовых затрат отчетного периода, а их стоимость приравнивается к нулю. Амортизация других групп основных фондов производится до достижения их балансовой стоимостью нулевого значения.

Для чего нужна в 2018 году

Новый порядок систематизации применим к тем объектам, которые эксплуатируется с 2017 года.

Чтобы правильно определить амортизационную группу основного средства, бухгалтеру организации необходимо внимательно изучить Классификатор и ОКОФ, а также выполнить ряд действий:

- Определяется, относится ли конкретное имущество к категории ОФ (стоимость более 100000 рублей, срок службы более 12 месяцев).

- Подбирается амортизационная группа (для этого учитываются различные критерии).

- Устанавливается правильный срок полезного использования и фиксируется в соответствующей документации.

Пример амортизации

Самым простым примером может быть бизнес такси/лизинга. Компания покупает автомобили, которые приносят прибыль. Но со временем они теряют свою рыночную стоимость, ломаются и прочее.

Например, у КИА гарантия 5 лет. Значит закупив этот парк автомобилей компания может рассчитывать, что за 5 лет желательно все расходы окупить.

Например, новый автомобиль стоит 1,2 млн рублей. С учетом равномерного износа делим 1 200 000 на 60, получаем 20 000 рублей в месяц. Такую сумму будут списывать с баланса компании в виде амортизации.

Конечно, это ещё не все расходы. Есть ещё замена колес, масла, фильтра и прочее. Но сама «стоимость» автомобиля должна окупаться за 5 лет.

Через 5 лет она еще будет ездит и компания её сможет реализовать за какие-то деньги. Но это учитывается уже в виде дополнительной прибыли. В изначальном бизнес плане эти остаточные деньги не стоит учитывать.

Амортизируемая стоимость основных активов фирмы

Ликвидационная стоимость ОС может служить основой для правильного исчисления амортизируемой стоимости актива. Амортизируемая стоимость активов — это стоимость основного средства, перенесенная на вновь созданный продукт за период эксплуатации соответствующего объекта. В международном учете амортизируемая стоимость основных средств определяется как разница между первоначальной и ликвидационной стоимостью объекта. То есть, при исчислении амортизируемой стоимости основного средства по правилам МСФО учитывается ликвидационная стоимость. В российской учетной практике амортизируемая стоимость ОС устанавливается на уровне первоначально признанной стоимости основного средства. Методику расчета амортизируемой стоимости по правилам международных и российских стандартов бухгалтерского учета (РСБУ) рассмотрим на примере.

Расчет амортизируемой стоимости основных средств, тыс. руб.

Г———————T————————————————————————————————————————————T———————————————————¬ | N п/п | Наименование показателя | По правилам | | | +———————————————————+ | | | МСФО | РСБУ | +———————+————————————————————————————————————————————+—————————+—————————+ | 1 |Первоначальная стоимость объекта основных | 1310 | 1310 | | |средств | | | +———————+————————————————————————————————————————————+—————————+—————————+ | 2 |Срок эксплуатации, лет | 10 | 10 | +———————+————————————————————————————————————————————+—————————+—————————+ | 3 |Возможная стоимость объекта после ликвидации| 300 | 300 | | |(используемые отходы) | | | +———————+————————————————————————————————————————————+—————————+—————————+ | 4 |Затраты на ликвидацию | 80 | 80 | +———————+————————————————————————————————————————————+—————————+—————————+ | 5 |Ликвидационная стоимость (п. 3 — п. 4) | 220 | — | +———————+————————————————————————————————————————————+—————————+—————————+ | 6 |Амортизируемая стоимость (п. 1 — п. 5) | 1090 | 1310 | +———————+————————————————————————————————————————————+—————————+—————————+ | 7 |Сумма ежегодной амортизации (п. 6 : п. 2) | 109,0 | 131,0 | +———————+————————————————————————————————————————————+—————————+—————————+

Из расчетов видно, что при использовании правил международного учета амортизируемая стоимость оборудования меньше ее величины, установленной по российским правилам. То есть, объекты основных средств не доамортизируются на сумму дохода от ликвидации. В российской учетной практике, по мнению автора статьи, необоснованно завышается сумма амортизационных отчислений, так как выручка от ликвидации основных средств в последующем возвращается организации в составе прочих доходов.

Российский и международный подход к амортизации ОС

Применяемый в международном учете подход к расчету амортизируемой стоимости ОС является более обоснованным, так как позволяет точнее отразить реальные расходы предприятия и его доходы в будущем. Однако на сельскохозяйственных предприятиях, функционирующих в сложных природно-климатических условиях, достаточно трудно оценить реальную ликвидационную стоимость основных средств после предполагаемого срока эксплуатации. Поэтому целесообразно установить нормативы расчета ликвидационной стоимости основных средств. На основе анализа актов о списании объектов основных средств на сельскохозяйственных предприятиях установлены следующие коэффициенты для расчета ликвидационной (неамортизируемой стоимости) основных средств:— здания и сооружения — 5%;— машины и оборудование, транспортные средства — 3%;— скот — 1,5%;— производственный и хозяйственный инвентарь — 0,75%.

| Расчет ликвидационной стоимости основных средств. В учетной практике существует необходимость расчета ликвидационной стоимости основных средств. По мнению В.Г.Гетьмана, ликвидационная стоимость объектов основных средств … Остаточная балансовая стоимость основных средств. Рассмотрим порядок формирования остаточной стоимости основных средств. Как известно, остаточная стоимость основного средства представляет собой разницу между первоначальной … Начальная стоимость основных средств, оценка ОС. Рассмотрим подробно порядок формирования в бухгалтерском учете отдельных видов стоимости основных средств. Как известно, в международной и российской … |

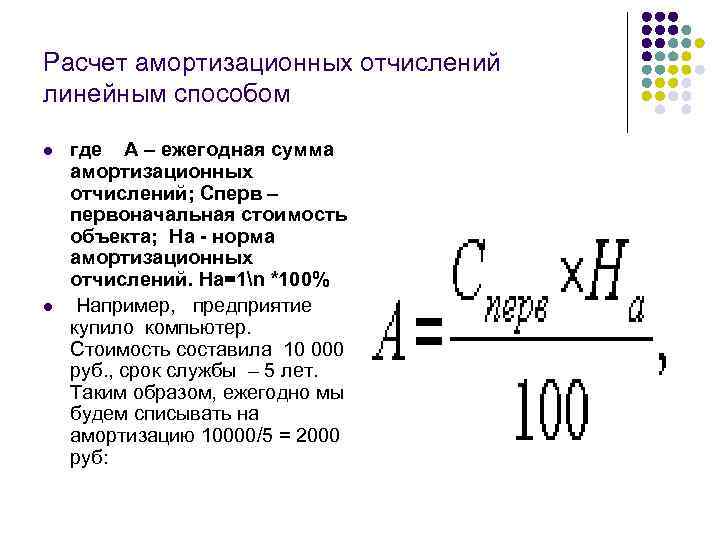

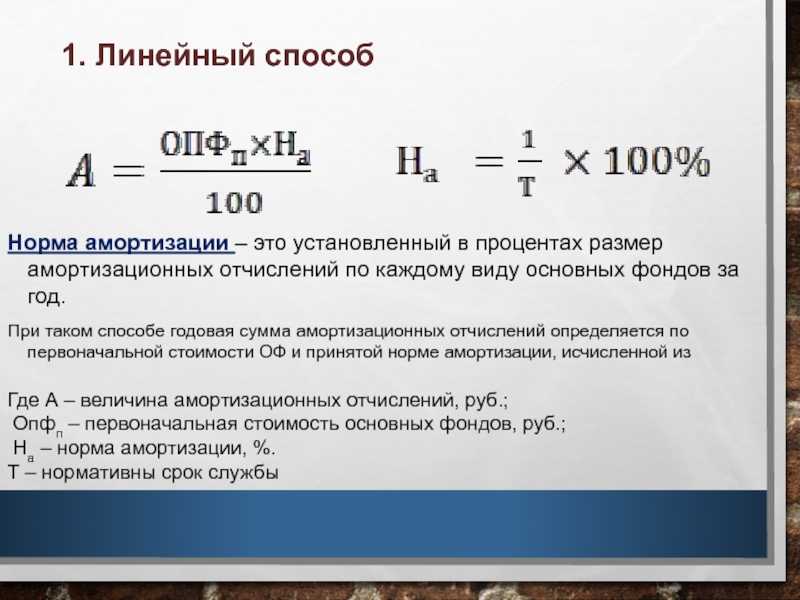

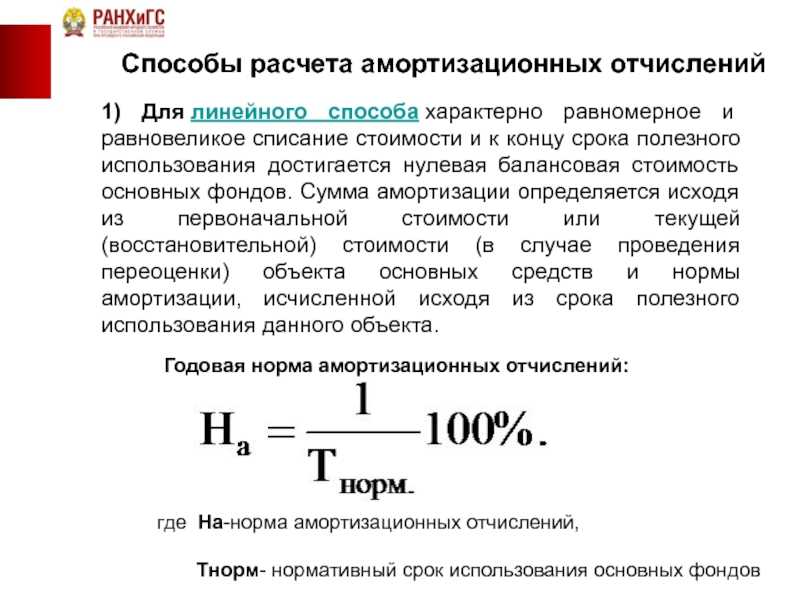

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

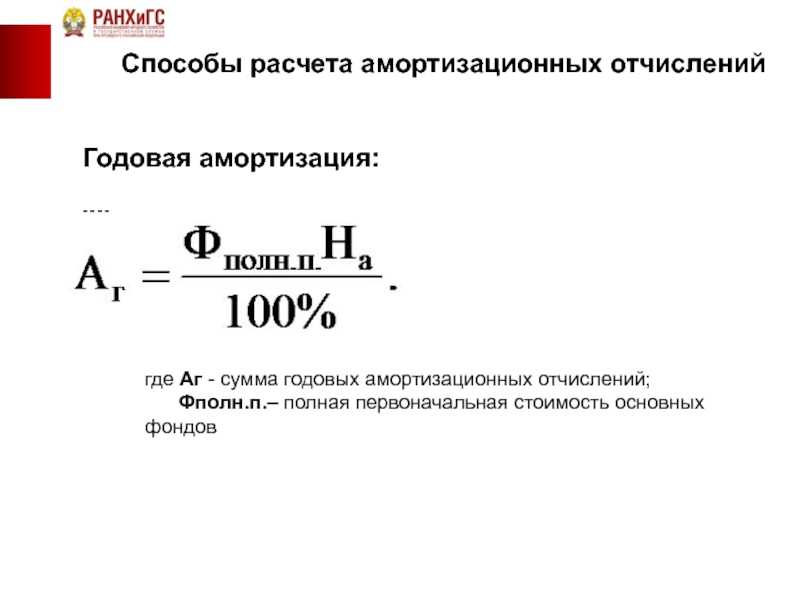

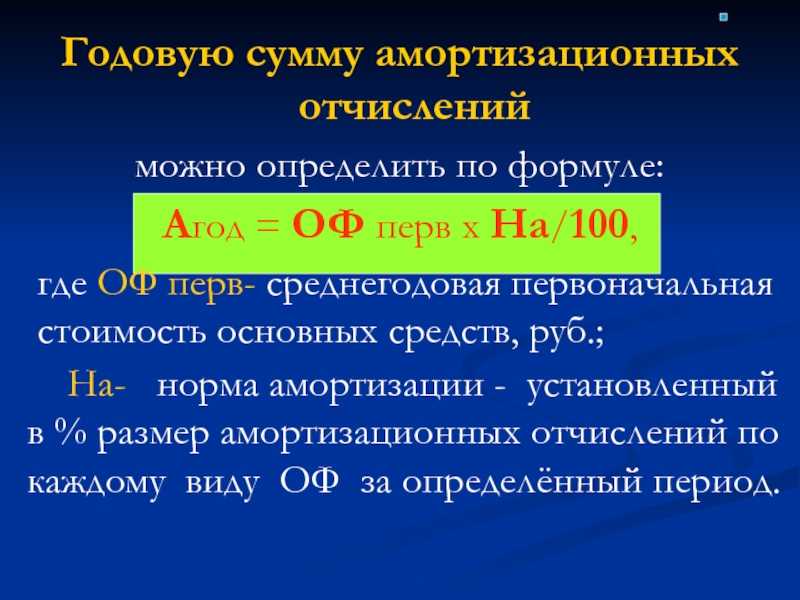

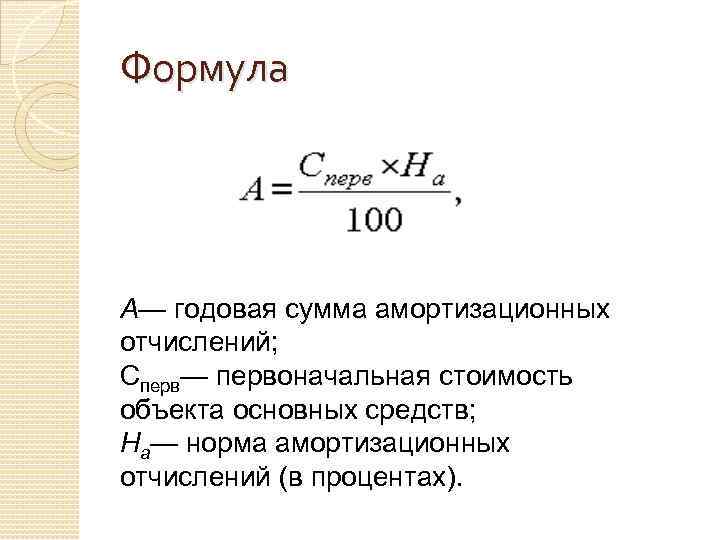

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

где:

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

где:

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники

Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Как вычислить амортизацию, используя остаточную стоимость

Для вычисления отчислений остаточная стоимость может использоваться:

- когда производится дооборудование либо же достройка, реконструкция либо же модернизация или, возможно, частичная ликвидация, которые влекут за собой изменение нормативных показателей, изначально принятых за основу, а также становятся причиной продления срока полезного использования;

- когда объект ставится на учет с уже начисленной амортизацией. Вычисление амортизации проводится с учетом остаточной стоимости, а также нормы амортизационных отчислений, которые исчисляются, основываясь на сроке полезной эксплуатации, который на момент учета остается для конкретного средства.

Метод списания стоимости по сумме чисел лет срока полезного использования

Формула для расчета по списания стоимости по сумме числе лет срока полезного использования

Годовая амортизация рассчитывается по формуле:

А = Первоначальная ст-сть ОС * число лет, оставшихся до конца срока полезного использования / сумма чисел лет срока полезного использования

Пример расчета амортизации

| Основное средство стоимостью 100 000 руб. Срок полезного использования 5 лет. Необходимо рассчитать размер амортизации.Первый год эксплуатации:Годовая А = 100 000 * 5 / (5+4+3+2+1) = 33 333 руб.

Ежемесячная А = 33 333 / 12 = 2778. 2 год эксплуатации: Годовая А = 100 000 * 4 / (5+4+3+2+1) = 26 666 руб. По такому же принципу рассчитывается амортизация для всех остальных лет срока полезного использования. |

Способ уменьшаемого остатка

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта основных средств на начало отчетного года и норме амортизации, исчисленной исходя из срока полезного использования. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Годовая норма амортизационных отчислений — 20% (100% / 5 лет). В нашем примере организация является малым предприятием и может применить коэффициент ускорения 2 к норме амортизационных отчислений. Поэтому годовая норма амортизации будет составлять 40% (п. 54 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н).

Амортизация за 2009 г.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости автомобиля и срока его полезного использования:

104 000 руб. (260 000 руб. x 40%).

Амортизация за месяц.

8666,67 руб. (104 000 руб. / 12 (месяцев)).

Амортизация за 2010 г.

Во второй год эксплуатации амортизация начисляется в размере 40% от остаточной стоимости автомобиля на 31 декабря 2009 г., равной первоначальной стоимости автомобиля за минусом суммы амортизации, начисленной за 2009 г.

Остаточная стоимость автомобиля на 31 декабря 2009 г. равна 156 000 руб. (260 000 руб. — 104 000 руб.).

Сумма годовой амортизации равна 62 400 руб. (156 000 руб. x 40%).

Амортизация за месяц.

5200,00 руб. (62 400 руб. / 12 мес.).

Амортизация за 2011 г.

В третий год эксплуатации амортизация начисляется в размере 40% от разницы между остаточной стоимостью автомобиля на 31 декабря 2010 г. и суммой амортизации, начисленной за 2010 г.

Остаточная стоимость автомобиля на 31 декабря 2010 г. равна 93 600 руб. (156 000 руб. — 62 400 руб.).

Сумма годовой амортизации равна 37 440 руб. (93 600 руб. x 40%).

Амортизация за месяц.

3120,00 руб. (37 440 руб. / 12 мес.).

Амортизация за 2012 г.

В четвертый год эксплуатации амортизация начисляется в размере 40% от разницы между остаточной стоимостью автомобиля на 31 декабря 2011 г. и суммой амортизации, начисленной за 2011 г.

Остаточная стоимость автомобиля на 31 декабря 2011 г. равна 56 160 руб. (93 600 руб. — 37 440 руб.).

Сумма годовой амортизации равна 22 464 руб. (56 160 руб. x 40%).

Амортизация за месяц.

1872,00 руб. (22 464 руб. / 12 мес.).

Амортизация за 2013 г.

В пятый год эксплуатации амортизация начисляется в размере 40% от разницы между остаточной стоимостью автомобиля на 31 декабря 2012 г. и суммой амортизации, начисленной за 2012 г.

Остаточная стоимость автомобиля на 31 декабря 2012 г. равна 33 696 руб. (56 160 руб. — 22 464 руб.).

Сумма годовой амортизации равна:

- 13 478,40 руб. (33 696 руб. x 40%);

- 20 217,60 руб. (260 000 руб. — 239 782,40 руб.) — разница между первоначальной стоимостью объекта и суммой амортизации накопленной в течение 5 лет эксплуатации автомобиля.

Сумма амортизации за месяц.

2808,00 руб. ((13 478,40 руб. + 20 217,60 руб.) / 12 мес.).

Разница между первоначальной стоимостью объекта и суммой амортизации, накопленной в течение 5 лет эксплуатации автомобиля, принимается во внимание при исчислении амортизации в последний год эксплуатации автомобиля

Срок полезного использования

Считать срок полезного использования можно тоже не одним единственным способом:

- рассчитывать, как время, в течение которого использование приносит прибыль. Несмотря на отсутствие требования в законе, рекомендуем установить его в месяцах;

- рассчитывать, как количество продукции или объем работ (натуральное выражение), которые планируете получить. Рекомендуем установить в штуках, квадратных метрах и т.п.

Для определения срока полезного действия необходимо учитывать ожидаемый период эксплуатации, уровень физического износа, а также планов по замене (техническому перевооружению) основных средств.

Срок полезного пользования для целей дальнейшего исчисления амортизации может определяться двумя видами расчетов: через деление объектов ОС на виды, либо рассчитываться по каждому виду отдельно.

Далее, полученные показатели всех типов средств производства объединяются в единое число и уже в этом виде используются для подсчета амортизации оборудования.

Амортизационные группы

Данное понятие существует только в налоговом учете. Согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. В целях налогообложения срок полезного использования (СПИ) — это период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования налогоплательщик определяет самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями налогового законодательства и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация основных средств). В соответствии с п. 3 ст. 258 НК РФ, а также названной Классификацией амортизируемое имущество объединяется в 10 амортизационных групп (см. таблицу).

Первая |

Вторая |

Третья |

Четвертая |

Пятая |

Шестая |

Седьмая |

Восьмая |

Девятая |

Десятая |

|

1 - 2 |

2 - 3 |

3 - 5 |

5 - 7 |

7 - 10 |

10 - 15 |

15 - 20 |

20 - 25 |

25 - 30 |

Свыше 30 |

В первой строке таблицы указаны амортизационные группы, во второй — срок полезного использования основных средств (в годах)

Обратите внимание, что амортизируемым имуществом признаются основные средства со СПИ свыше 12 мес. То есть к первой амортизационной группе относится все недолговечное имущество со сроком полезного использования от года до двух лет включительно (если пересчитать в месяцы — от 13 до 24 мес.), ко второй группе — имущество со сроком полезного использования свыше двух лет до трех лет включительно (от 25 до 36 мес.) и т.д

Пересчет в месяцы мы привели не случайно: для расчета нормы амортизации (при использовании линейного метода) важен показатель «срок полезного использования объекта амортизируемого имущества, выраженный в месяцах». Но об этом чуть позже.

Если основные средства не поименованы в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

В бухгалтерском учете…

…срок полезного использования ОС определяется организацией при принятии объекта к бухгалтерскому учету в соответствии с п. 20 ПБУ 6/01 «Учет основных средств» <1>. При этом СПИ можно также установить в соответствии с Классификацией основных средств. Однако это не обязанность, а право организации.

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Отметим также, что выбор той или иной амортизационной группы вызывает пристальное внимание, а нередко и нарекания со стороны налоговиков. Приведем несколько примеров из арбитражной практики

Постановление ФАС ВВО от 26.07.2012 N А29-10593/2010. Организация приобрела основное средство «Система внешнего освещения административного здания» и отнесла его к четвертой амортизационной группе «Электрооборудование прочее, не включенное в другие группировки» со сроком полезного использования свыше пяти лет до семи лет включительно. Позиция налоговиков — указанное оборудование следовало классифицировать как «Электрическое звуковое и визуальное сигнальное оборудование», относимое к шестой амортизационной группе (СПИ — от 6 до 15 лет), — признана судом неправомерной.

Постановление ФАС ПО от 09.10.2012 N А65-30918/2011. В данном деле спор возник об установлении организацией СПИ по основному средству «Аппарат сварочный для контактной сварки полиэтиленовой пленки». По мнению налогового органа, сварочный аппарат необходимо было отразить под кодом 14 2922060 «Оборудование для пайки и сварочное», который согласно Классификации основных средств относится к четвертой амортизационной группе (срок полезного использования — свыше пяти до семи лет включительно). Организация установила СПИ 36 мес

Суд принял во внимание довод налогоплательщика о том, что, поскольку аппарат для контактной сварки полиэтиленовой пленки не назван в Классификации основных средств, налогоплательщик правомерно установил срок полезного использования указанного основного средства, исходя из технических условий, рекомендаций завода-изготовителя, ожидаемого срока использования объекта

Методы начисления амортизации

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

-

нелинейный способ;

-

линейный метод.

Способ начисления амортизации устанавливает налогоплательщик самостоятельно в отношении ко всем объектам амортизируемого имущества и его отражает в учетной политике с целью налогообложения. Изменение способа начисления амортизации допускают с начала следующего налогового периода. Налогоплательщик при этом имеет право перейти с линейного начисления амортизации на нелинейный не чаще, чем один раза в пять лет.

Амортизацию начисляют отдельно по всем амортизационным группам (подгруппам) при использовании нелинейного способа начисления амортизации или по каждому объекту амортизируемого имущества отдельно при использовании линейного способа начисления амортизации.

Независимо от метода начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения линейный способ начисления амортизации используется в отношении сооружений, зданий, передаточных устройств, нематериальных активов, которые входят в восьмую — десятую амортизационные группы.

По отношению к прочим объектам амортизируемого имущества вне зависимости от срока введения в эксплуатацию объектов используется тот способ начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения.

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

К= 1/п — 100%,

К — норма амортизации в процентах к восстановительной (первоначальной) цене объекта амортизируемого имущества;

п — срок полезного применения этого объекта, который выражен в месяцах.

При расчете амортизации с применением нелинейного метода суммарный баланс каждой амортизационной группы уменьшается ежемесячно на суммы амортизации, начисленной по этой группе. Сумма амортизации, начисленной за один месяц для каждой амортизационной группы определяют, учитывая произведение норм амортизации и суммарного баланса амортизационной группы на начало месяца:

А=Вк/100,

А — сумма амортизации, начисленной за один месяц, для амортизационной группы;

В — суммарный баланс амортизационной группы;

к — норма амортизации для амортизационной группы.

Для применения нелинейного способа расчета амортизации применяют такие нормы амортизации.

Амортизационная группа — норма амортизации (месячная):

1 — 14,3

2 — 8,8

3 — 5,6

4 — 3,8

5 — 2,7

6 — 1,8

7 — 1,3

8 — 1,0

9 — 0,8

10 — 0,7