- Основные виды расходов на спортивные занятия

- Нестандартные кейсы реализации программ поддержки здоровья

- Минимальные расходы — минимальный документооборот

- Кто кому и что должен?

- Приказ о выплате компенсации за неиспользованный отпуск

- Законодательная база

- При использовании части отпуска

- Расчет компенсации

- Неперсональные расходы

- Превентивные меры борьбы с плохим самочувствием

- Налоговый учет расходов на занятия спортом

- НДФЛ

- Особенности оформления расходов на физкультуру работников

- Оплата работникам занятий спортом — как сэкономить?

- Должна ли производиться компенсация занятий спортом по закону

- Служебная записка о минимальной сумме расходов на улучшение условий и охраны труда

- Что получают работники

- Типичные ошибки

- Образец заявления работника на компенсацию за фитнес

Основные виды расходов на спортивные занятия

Спорт – это сфера социально-культурной деятельности как совокупность видов спорта, сложившаяся в форме соревнований и специальной практики подготовки человека к ним. А спортивная подготовка — тренировочный процесс, который подлежит планированию, включает в себя обязательное систематическое участие в спортивных соревнованиях, направлен на физическое воспитание и совершенствование спортивного мастерства лиц, проходящих спортивную подготовку, и осуществляется на основании государственного (муниципального) задания на оказание услуг по спортивной подготовке или договора оказания услуг по спортивной подготовке в соответствии с программами спортивной подготовки (ст. 2. ФЗ № 329-ФЗ).

В настоящее время организация занятий спортом стала популярным в трудовых коллективах. Основной целью при организации занятий спортом для сотрудников является сплочение коллектива, поддержание физического состояния и здорового образа жизни сотрудников, а также высокой работоспособности и эффективности труда, а также улучшение условий труда и стимулирование сотрудников.

Вариантами организаций спортивных занятий для сотрудников может служить:

- выдача сертификатов в фитнес-клубы,

- открытие в своей компании корпоративных секций по теннису, футболу, баскетболу и другим видам спорта,

- оборудование собственного тренажерного зала,

- проведение корпоративных спортивных выездов и т. д.

Вне зависимости от того, какой вариант организации спортивных занятий выбирает работодатель, это несет определенные расходы. В бухгалтерском учете расходами организации признается уменьшение экономических выгод в результате выбытия денежных средств и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации. (п.2 ПБУ 10/99). С точки зрения налогового учета расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст. 252 НК РФ).

К основным расходам при организации занятий спортом для сотрудников относится (п. 32 Типового перечня мероприятий по улучшению условий и охраны труда):

- компенсация работникам оплаты занятий спортом в клубах и секциях;

- организация и проведение физкультурных и спортивных мероприятий, включая оплату труда методистов и тренеров, привлекаемых к выполнению указанных мероприятий;

- организация и проведение физкультурно-оздоровительных мероприятий (производственной гимнастики, лечебной физической культуры (далее — ЛФК) с работниками, которым по рекомендации лечащего врача и на основании результатов медицинских осмотров показаны занятия ЛФК), включая оплату труда методистов, тренеров, врачей-специалистов, привлекаемых к выполнению указанных мероприятий;

- приобретение, содержание и обновление спортивного инвентаря;

- устройство новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом;

- создание и развитие физкультурно-спортивных клубов, организованных в целях массового привлечения граждан к занятиям физической культурой и спортом по месту работы.

Нестандартные кейсы реализации программ поддержки здоровья

Заботиться о здоровье сотрудников можно самыми разными способами. Некоторые компании выбирают смелые и необычные варианты поддерживать состояние и улучшать продуктивность сотрудников. Одна из таких фирм — Zappos. Здесь выделены специальные кабинеты для непродолжительного сна в рабочее время. Руководство считает, что это надежный способ возобновить энергию, ведь бороться с засыпанием после обеда приходится многим, а если человек поспит полчаса, то он сможет по-настоящему трудиться с новыми силами, а не имитировать деятельность. Такую методику активно используют в азиатских странах, где школьникам, студентам, персоналу дается час-два на дневной сон.

Другой пример — программа по отказу от сигарет Union Pacific. В руководстве пришли к выводу, что курильщики чаще сталкиваются с заболеваниями и негативными последствиями вредной привычки, чем остальные сотрудники. На их лечение приходилось тратить в разы больше, поэтому было принято решение нанять специалиста, который поможет работникам преодолеть тягу к курению. Такой необычный коучинг оказался действенным, и в результате медицинские расходы компании сократились почти на 20 % именно благодаря программе.

Приведенные кейсы говорят о том, что стоит проявлять креатив, а не ограничиваться привычными методами. Лучший вариант — совмещать несколько программ, пробовать новые приемы и не забывать страховать сотрудников от несчастных случаев, болезней и всего прочего.

Минимальные расходы — минимальный документооборот

Если компания имеет скромный оборот, не располагает значительными средствами, планирует провести только одно мероприятие, она может ограничиться минимальными расходами на улучшение условий и охраны труда. В этом случае и документооборот будет несложным.

В любом случае нужно зафиксировать минимальную сумму расходов и утвердить приказ о расходовании этих средств. То есть в самом простом варианте понадобятся два обязательных документа:

- служебная записка бухгалтера (или бухгалтерская справка) о минимальной сумме расходов (образец 2 на с. 94);

- приказ о проведении мероприятий и утверждении суммы расходов (образец 3 на с. 95).

Кто кому и что должен?

Первое знакомство с этой темой показало, что в обязанности работодателя, согласно предписаниям ТК РФ, не входит требование компенсировать затраты на занятия спортом своих сотрудников. Более того, он может это делать, но только по своему усмотрению.

Впервые о подобных платежах заговорили в 2014 году, когда в Государственной Думе пытались лоббировать законопроект, текст которого предполагал обязать юридические лица сделать доступным для своих работников посещения спортивных залов и фитнес-центров.

Делалось все это для того, чтобы усовершенствовать условия охраны труда, а также разнообразить досуг большинства населения нашей страны, так сказать, улучшить общее «физическое самочувствие» населения, полагая, что именно высокая стоимость занятий спортом является всему виной. Закон тогда так и не приняли, сославшись на то, что подобные расходы лягут тяжелым бременем на и так многострадальный бизнес.

Однако в 2015 году от Правительства последовала рекомендация, своего рода, «призыв» в адрес компаний осуществить данную задумку.

Тогда чиновники это объясняли тем, что если организация сможет тратить подобные суммы, то это будет, в первую очередь, выгодно ей, т.к. благодаря подобным условиям, улучшенному «соц.пакету» к ним начнут обращаться более высокооплачиваемые специалисты и ценные кадры на рынке труда.

Надо отдать должное, что представители крупного бизнеса отчасти последовали этой задумке. В некоторых вакансиях, в том числе и «бухгалтерских», можно встретить немало предложений, где после 6 месяцев работы фирма сможет покрывать половину расходов на абонемент в спортивный зал. Как это было сказано выше, среди сотни опрошенных нами коллег, никто данной «опцией» не воспользовался. Видимо, не работает.

Ввиду этого мы можем сделать предварительный вывод, что только крупный бизнес готов нести подобные расходы, в то время как небольшие и средние компании предпочитают на подобные нужды деньги не тратить.

Приказ о выплате компенсации за неиспользованный отпуск

Приказ о выплате компенсации за неиспользованный отпуск составляется на сотрудника в случае поступившего от него заявления. Он издается тогда, когда срок положенного отпуска был увеличен ввиду переноса с предыдущего года.

Законодательная база

О выплатах за неиспользованных отпуск говорится в 126, 127 статьях Трудового кодекса. Причем вторая касается денежных выплат при увольнении. Такие ситуации случаются чаще. И приказ об этой компенсации обычно не издается отдельно. Распоряжение просто является одним из пунктов приказа об увольнении, при этом сама причина увольнения не важна, она не может послужить предлогом для отказа в праве получения денежной выплаты.

Вообще, согласно существующим нормам, компенсация положена только в том случае, когда в прошлом году работник «недогулял» любо вообще не брал отпуск и остаток (либо все положенные 28 дней) были перенесены на следующий год и «прикреплены» к отпускным дням следующего периода.

При использовании части отпуска

Если работник использовал некоторую часть отпуска, а за оставшуюся хочет получить компенсацию, то бухгалтеру (либо другому ответственному лицу) необходимо будет оформить сразу 2 документа за подписью руководителя учреждения. Приказ о предоставлении основного отпуска (составляется в форме Т-6) плюс приказ о выплате компенсации – отдельно.

Расчет компенсации

Для того чтобы не ошибиться с конкретной суммой выплаты, бухгалтеру (либо другому производящему расчеты работнику) необходимо свериться с формулой. Она достаточно проста: количество дней отпуска, которые компенсируются, перемножаются на сумму, которую в среднем получал сотрудник за 1 трудовой день. При вычислении последней учитывается заработная оплата за 12 предыдущих месяцев работы.

Всё, что конкретный сотрудник заработал за 12 прошедших месяцев, делится на 12, а затем – на 29,3 (среднее количество дней в месяце).

Однако если часть дней была пропущена по болезни (и имеются больничные листы), то применяются уточняющая формула, берущая в расчет и этот параметр. Например, вместо 12 месяцев сотрудник фактически отработал 10 и 3 дня. Тогда вместо 12 следует подставлять 10+3.

Эти и другие нюансы процесса произведения расчетов рассмотрены в Положении, которое утверждено Постановлением Правительства №922 от 24 декабря 2020 года.

В любом случае если отпуск переносится, то он должен быть использован не позднее следующего года (либо должна быть компенсация за него). Иное положение дел противоречит закону. Приказ о выплате компенсации за неиспользованный отпуск – легальный способ юридически грамотно оформить выплаты со стороны работодателя сотруднику.

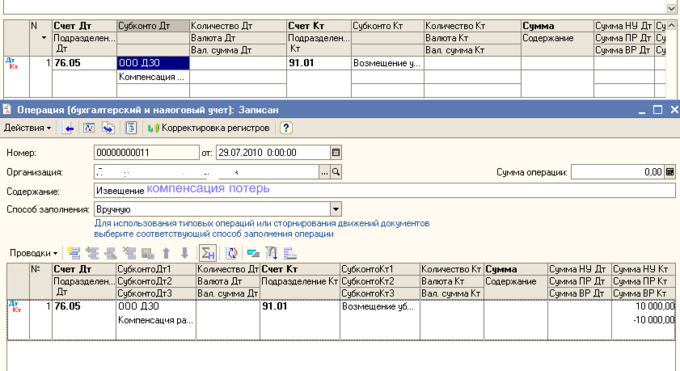

Неперсональные расходы

В рамках мероприятий по улучшению условий и охраны труда компания может установить новую систему освещения, вентиляции и т.д. Эти расходы невозможно рассматривать как персонифицированный доход конкретного работника. Они не облагаются НДФЛ и страховыми взносами.

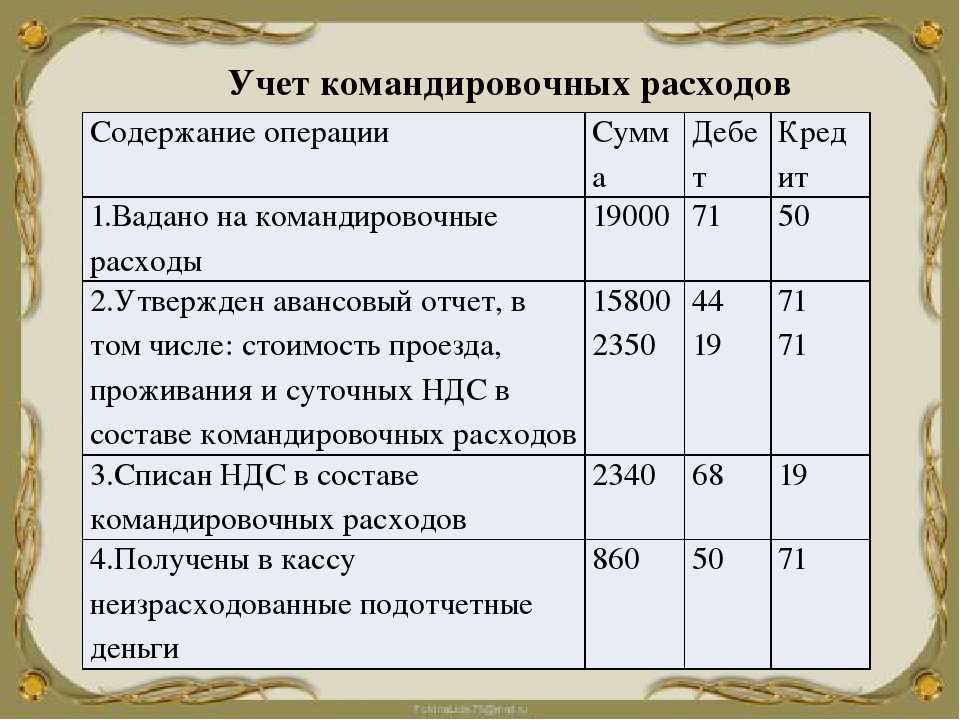

Пример. Директор ООО «Сентябрь» утвердил смету расходов по улучшению условий и охраны труда на 2014 г. на сумму 30 000 руб. Минимальная сумма данных расходов составляет 20 000 руб.

ООО «Сентябрь» в 2014 г. закупило через подотчетное лицо три мини-степпера по 2000 руб. каждый и выплатило компенсацию оплаты занятий в бассейне нескольким работникам на общую сумму 24 000 руб. Как отразить данные расходы?

Решение. Приобретение спортивного инвентаря и компенсация оплаты занятий в бассейне относятся к мероприятиям по улучшению условий и охраны труда (п. 32 Типового перечня мероприятий).

Приобретение мини-степперов

Мини-степперы стоят меньше 40 000 руб., поэтому в бухгалтерском учете их можно учесть в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Приобретение мини-степперов можно отразить проводкой:

Дебет 10 Кредит 71

6000 руб. (2000 руб. x 3 шт.) — учтены в составе материально-производственных запасов мини-степперы.

Компенсация работникам оплаты занятий в бассейне

Компенсация оплаты стоимости занятий в бассейне не является заработной платой, поэтому ее можно учесть на счете 73.

Бухгалтер отразит ее начисление и выплату следующими проводками:

Дебет 20 Кредит 73

24 000 руб. — начислена компенсация;

Дебет 20 Кредит 69

7248 руб. (24 000 руб. x 30,2%) — начислены страховые взносы, в том числе взносы на случай травматизма;

Дебет 73 Кредит 68, субсчет «Расчеты по НДФЛ»,

3120 руб. (24 000 руб. x 13%) — начислен НДФЛ;

Дебет 73 Кредит 51

20 880 руб. (24 000 руб. — 3120 руб.) — перечислена компенсация работникам.

Налог на прибыль

Приобретение спортинвентаря, компенсация оплаты занятий в бассейне относятся к мероприятиям по улучшению условий и охраны труда. Их можно включить в состав расходов на обеспечение нормальных условий труда на основании пп. 7 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 21.11.2013 N 03-03-06/1/50213). Такие расходы уменьшают облагаемую базу по налогу на прибыль.

Несмотря на то что фактическая сумма (30 000 руб.) расходов на мероприятия по улучшению условий труда превысила минимальную (20 000 руб.), ее полностью можно учесть при расчете налога на прибыль, так как она утверждена приказом директора компании, экономически обоснованна и документально подтверждена.

Н.В.Васильева

Аудитор

Превентивные меры борьбы с плохим самочувствием

На Западе большинство работодателей стараются принимать профилактические меры и создавать такую корпоративную культуру, при которой сотрудники постепенно формируют здоровый образ жизни, уменьшая риски столкнуться с ухудшением здоровья. Российские компании пока не так часто обращаются к такой практике, однако тенденция очевидна — рано или поздно бизнес будет следовать этому правилу.

Бороться с проблемой заблаговременно, а не по факту ее возникновения можно с помощью программ поддержки здоровья (wellness programs), получившие широкое распространение. Их суть в том, чтобы сформировать ответственное отношение сотрудников к своему физическому и ментальному состоянию. Существуют разные способы это сделать: одни компании пропагандируют правильное питание (некоторые даже предлагают его бесплатно всем работникам), другие предоставляют бесплатный доступ в тренажерный зал или бассейн, проводят корпоративные занятия фитнесом, мотивируют участвовать в спортивных событиях и соревнованиях.

Налоговый учет расходов на занятия спортом

Под налоговым учетом понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Далее рассмотрим какие виды налогов требуется уплатить с расходов на занятия спортом и можно ли данные расходы учесть при расчете налога на прибыль и УСН.

НДФЛ

При определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ). Выплаты, связанные с компенсацией расходов на занятия спортом, признаются доходом, полученным налогоплательщиками в натуральной форме, требуется начислять НДФЛ (ст. 211 НК РФ).

Есть нюансы. Так, если затраты нельзя учесть по каждому сотруднику, то уплачивать налог не требуется. Такое может быть, к примеру, если организация арендует спортивный зал для всех сотрудников и нельзя установить все ли сотрудники и сколько раз посещали зал. Конечно, налоговики против и могут посчитать иначе и разделить, к примеру, сумму расходов на всех сотрудников. Впрочем, анализируя судебную практику, суд данные расходы не учитывает и отменяет решение проверяющих.

пример1 Суд признал неправомерным доначисление НДФЛ. Налоговым органом при определении величины дохода в натуральной форме, полученного работниками общества, и доначислении НДФЛ, суммы полученного дохода конкретными физическими лицами не персонифицированы, суммы доначисленного налога рассчитаны обезличенно из всей суммы расходов общества на оплату услуг. Доказательств, позволяющих определить размер материального блага, полученного каждым конкретным физическим лицом, являющимся работником общества, а также того, что все работники общества пользовались указанными услугами, налоговой инспекцией в материалы дела не представлено. Исходя из этого и руководствуясь п. 8 Информационного письма Президиума ВАС РФ от 21.06.1999 N 42, суд признал неправомерным доначисление организации НДФЛ (Постановление ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2 по делу N А07-16350/2008-А-ГАР).

пример2 Суд посчитал верным доначисление НДФЛ. Общество приобрело и передало работникам, работающим в районах Крайнего Севера, абонементы на посещение бассейна, а также оплатило им посещение бассейна и тренажерного зала. По мнению общества, эти суммы не облагаются НДФЛ, поскольку выплачены в целях создания благоприятных условий для сотрудников. Нижестоящие суды указали, что оплата абонементов не относится к мероприятиям, предусмотренным в ст. 223 Трудового кодекса РФ и в п. 9 ст. 217 НК РФ. При этом налоговый орган при определении величины дохода в натуральной форме и при определении величины налоговых обязательств в отношении каждого работника — физического лица установил сумму дохода, полученного конкретным физическим лицом. При таких обстоятельствах суд кассационной инстанции счел правильными выводы судов об обоснованности доначисленных обществу сумм НДФЛ (Постановление ФАС Волго-Вятского округа от 16.07.2010 по делу N А29-8359/2009).

Особенности оформления расходов на физкультуру работников

Не исключено, что из всего перечня расходов по улучшению условий и охраны труда работодатель выбрал компенсацию оплаты занятий спортом в клубах и секциях. В этом случае в дополнение к перечисленным выше удобно будет составить отдельный документ и установить в нем:

- перечень должностей сотрудников, которым будет выплачиваться компенсация;

- размер компенсации. Он может быть единым, например 500 руб. каждому работнику, или дифференцированным, например в зависимости от должности или условий труда работников;

- наименование конкретного спортивного клуба или вид (несколько видов) спортивных занятий. Например, для работников офиса, очевидно, подойдет плавание в бассейне. Работодатель вправе не ограничивать перечень видов спорта и спортивных учреждений, где работники могут заниматься;

- порядок подтверждения работником расходов на спортивные занятия (договор со спортивным учреждением, документ об оплате занятий) и т.д.

Образец положения о компенсации работникам компании оплаты занятий спортом в клубах и секциях приведен на с. 96 (образец 4).

Образец 4

Оплата работникам занятий спортом — как сэкономить?

Если организация не докажет, что указанные затраты необходимы для лечения профзаболеваний сотрудников, а также факт наличия таких заболеваний у лиц, занятых на работах с вредными или тяжелыми условиями труда, посещающих бассейн, такие расходы нельзя будет учесть при исчислении налога на прибыль (определение ВАС РФ от 06.03.2013 № ВАС-1822/13, постановление ФАС Западно- Сибирского округа от 24.01.2013 по делу № А45-15793/2012).

Пример из практики оплаты работника занятий спортом Компания оплачивает работникам занятия в фитнес-центре. Можем ли мы учесть эти выплаты в составе расходов на оплату труда, если предусмотрим их в коллективном или даже трудовых договорах?

Некоторые работодатели и в самом деле полагают, что затраты на физкультуру и спорт можно учесть в составе других видов расходов на оплату труда на основании . Согласно этой норме к расходам на оплату труда относятся и другие виды

Должна ли производиться компенсация занятий спортом по закону

Законопроект о выплате компенсационных сумм сотрудникам, оплачивающим свои занятия спортом, был выдвинут на изучение еще в 2014 году. Цель проекта заключалась в том, чтобы повысить уровень охраны труда и улучшить рабочие условия. В Правительстве полагают, что большинство сотрудников отказывается от спорта в силу дороговизны абонементов в спортзал, в то время как физические нагрузки благотворно влияют на здоровье и работоспособность.

С 2015 года всем руководителям предприятий было рекомендовано пересмотреть финансовые планы и учесть в них расходы на частичную компенсацию работникам расходов на посещение спортзала. Но это нововведение не является обязательной мерой, то есть работодатель вправе отказаться от создания для подчиненных более комфортных условий труда. А если наниматель решил прислушаться к совету властей, он вправе решить сам, как обеспечить компенсацию. Деньги могут быть потрачены на следующие статьи:

- организацию спортивных соревнований среди сотрудников в целях повышения интереса к спорту и сплочения коллектива;

- организацию спортивных занятий по йоге, баскетболу, футболу или оснащение бассейна;

- организация спортивного зала прямо на территории предприятия;

- компенсационная выплата работникам, предоставившим в бухгалтерию документы, свидетельствующие о расходах на спортивные занятия (с указанием числа посещений).

Служебная записка о минимальной сумме расходов на улучшение условий и охраны труда

--------------------------------------------------------------------------¬¦ Генеральному директору¦¦ ООО "Сентябрь"¦¦ Лужину К.А.¦¦ от главного бухгалтерদ Воронцовой Н.С.¦¦ ¦¦ Служебная записка ¦¦ ¦¦ Сумма расходов на производство продукции (работ, услуг) за 2013 г.¦¦составляет 10 000 000 руб. В соответствии с ч. 3 ст. 226 Трудовогкодекса минимальная сумма расходов на мероприятия по улучшению условий 覦охраны труда - 20 000 руб. (10 000 000 руб. x 0,2%). ¦¦ ¦¦Главный бухгалтер ООО "Сентябрь" Воронцова Н.С. Воронцова ¦¦ 4 сентября 2014 г.¦L--------------------------------------------------------------------------

План мероприятий и смета расходов. План мероприятий необходим, когда видов расходов несколько. Стоимость их осуществления указывают в смете.

Приказ об утверждении плана мероприятий. Директор компании рассматривает служебную записку, план и смету расходов. При необходимости в план и смету могут быть внесены корректировки. Итоговый вариант утверждается приказом (образец 3 на с. 95).

Образец 3

Что получают работники

Закон о компенсации сотрудникам затрат на занятия спортом предусматривает не полную оплату потраченных средств, а лишь 75%, из которых:

- 50% оплачивает предприниматель из собственных средств.

- 25% возмещает государство из федерального бюджета.

Казалось бы, приличная сумма. Но все не так просто. 75% рассчитываются, исходя из МРОТ в конкретном регионе и общих расходов организации. Работодатель может использовать лишь 0,2% от всей суммы расходов, потраченных на производство или реализацию (ст. 226 ТК РФ). По вопросам о возмещении из федерального бюджета стоит обратиться в администрацию своего региона.

Важен еще стаж сотрудника. В организации нужно отработать не менее 3 лет, чтобы получить бонус от компании.

Если человек посещает спортзал нерегулярно, то в денежном бонусе может быть отказано.

Типичные ошибки

Ошибка: Работодатель посчитал, что организация занятий спортом для сотрудников является обязательной мерой улучшения условий труда, и что отказ от выплаты компенсаций будет расцениваться как нарушение закона.

Комментарий: Выплата компенсаций по расходам на оплату абонемента в спортзал производится на добровольной основе, Правительство РФ не принуждает работодателей принимать подобные меры.

Ошибка: Работодатель учитывает расходы на выплату компенсаций занятий спортом в расходах на оплату труда.

Комментарий: Поступать таким образом нельзя. Разрешено включить компенсацию в «Премии и иные доплаты» без указания цели выплат.

Образец заявления работника на компенсацию за фитнес

Тогда будет считаться, что обязанность исполнена.

Внимание И требовать большего контролеры не вправе. Самое простое и понятное, что можно выбрать из списка мероприятий, – компенсировать сотрудникам полностью или частично абонементы в спортклубах и секциях

Если руководство вашей организации решило остановиться на таком способе, то вам как бухгалтеру важно правильно оформить и учесть такие выплаты. Ответ: да, должна

Улучшать условия труда должны все работодатели независимо от того, чем они занимаются. Что будет, если… Если организация потратит на мероприятия по охране труда, включенные в Типовой перечень, менее 0,2 процента от расходов на производство, ей грозит штраф в размере до 50 000 рублей (ч. первая ст. 5.27 КоАП РФ). Ситуация 2

Ответ: да, должна. Улучшать условия труда должны все работодатели независимо от того, чем они занимаются. Что будет, если… Если организация потратит на мероприятия по охране труда, включенные в Типовой перечень, менее 0,2 процента от расходов на производство, ей грозит штраф в размере до 50 000 рублей (ч. первая ст. 5.27 КоАП РФ). Ситуация 2.

Компенсация расходов сотрудников на занятия спортом Журнал «Справочник кадровика» № 2, Февраль 2015 Е.В.