- Коротко об НДС

- Учет чая и кофе в организации

- Кого поддерживают суды

- Обосновать и документально подтвердить

- Как оформить документально расходы

- Учет в составе расходов на оплату труда

- Инвалидность и работа: совместимы или нет

- Пошаговая инструкция

- Можно ли инвалиду работать в условиях вредного воздействия?

- Что такое программа реабилитации инвалида?

- Коротко об НДС

- Коротко об НДС

- Обязанности работодателя

- Что делать, если есть сомнения в возможности трудоустройства инвалида?

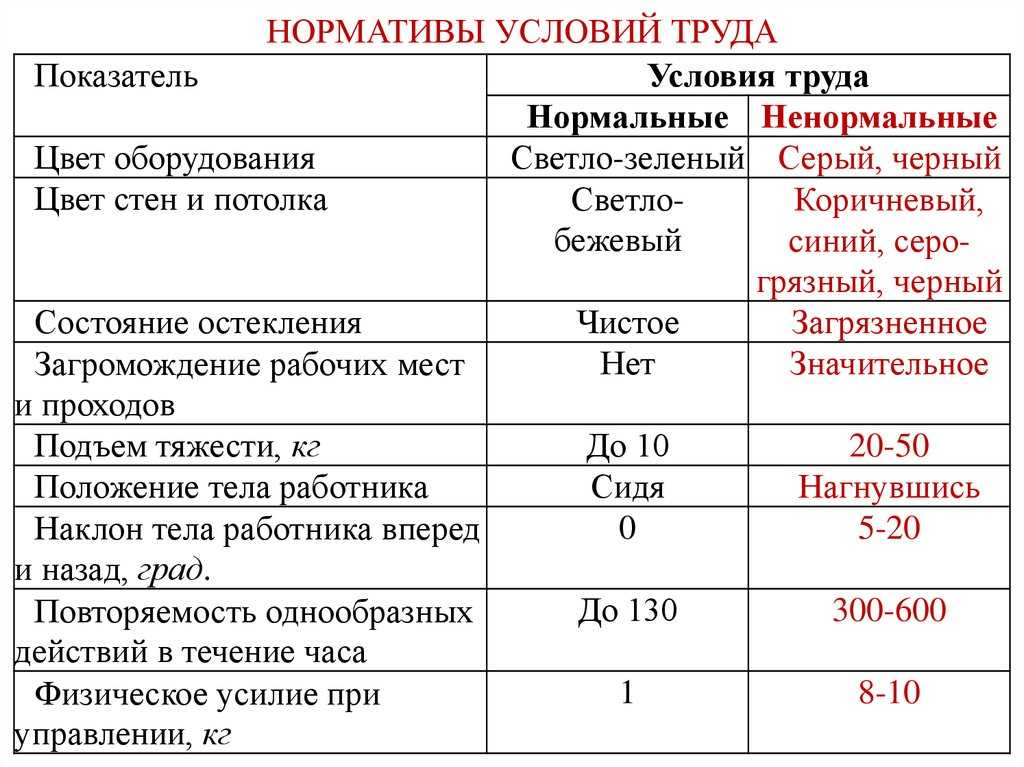

- Трудовой кодекс об условиях труда

- Популярные пурифайеры

- Трудовой кодекс об условиях труда

- Приобретение инвентаря (микроволновая печь, обогреватель)

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

Коротко об НДС

В завершение коснемся порядка начисления и уплаты НДС по операциям приобретения питьевой воды и кулеров.

Во-первых, если фирма покупает их для обеспечения нормальных условий труда сотрудников, входной НДС можно принять к вычету. Если, конечно, есть правильно оформленные счета-фактуры (подп. 1 п. 2 ст. 171 , п. 1 ст. 172 НК РФ).

Во-вторых, поскольку приобретение питьевой воды предназначено для обеспечения нормальных условий труда, объекта налогообложения по НДС в виде безвозмездной передачи товара в данном случае не возникает. ( п. 1 ст. 39 НК РФ). Значит, налог начислять не нужно.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Учет чая и кофе в организации

Продукты, которые компания приобретает для своих сотрудников и клиентов, должны быть учтены в составе МПЗ. При этом осуществляются следующие проводки:

- Дт 10 Кт 60 (76) – осуществлен учет поступившего продукта в качестве МПЗ.

- Дт 91-2 Кт 10 – выполнено списание.

Продукты принимаются к учету по фактической стоимости. Чтобы узнать ее, необходимо обратиться к договору с поставщиком. Цифра, указанная там и будет фигурировать в других документах компании. Как и в случае с водой, НДС в учет не принимается.

Так, если в документе присутствует положение, в соответствии с которым организация обязана обеспечивать своих сотрудников напитками и сладостями, траты на покупку продуктов относят к расходам по обычным видам деятельности. Если продукты передаются лицу, которое отвечает за их пополнение, происходит списание фактической стоимости чая и кофе со счета 10 в дебет счета 26. Основанием для осуществления манипуляции служит соответствующий первичный документ.

Если воду учесть в расходах для налогообложения можно, то выполнить подобную манипуляцию в отношении чая и кофе не получится. У налоговиков обязательно возникнут вопросы в отношении правомерности действия. Отсутствие пункта об обеспечении напитками и сладостями в коллективном договоре приводит к тому, что процедура учета чая и кофе меняется. В этой ситуации бухгалтер должен учесть продукты в числе прочих расходов.

Кого поддерживают суды

По большей части судебная практика рассмотрения таких споров складывается в пользу налогоплательщиков. Но для удачного исхода дела мало представить в суд документы, подтверждающие реальное приобретение и принятие на учет спорного имущества

Не менее важно еще и обосновать экономические причины приобретения этого имущества. Если с приобретением ГСМ, спецтехники и строительных материалов все понятно, то необходимость покупки телевизоров, кофемашин и мягких кресел придется доказать

При этом организации и ИП вправе ссылаться на нормы трудового и санитарного законодательства, обязывающие создавать для работников достойные и комфортные условия для труда и отдыха. Например, на положения ст. ст. 108 и 223 ТК РФ. Согласно данным нормам, работодатель обязан предоставить работникам обеденный перерыв, а также оборудовать специальное помещение для приема пищи. Это значит, что предоставить отдельное помещение для обеденных перерывов еще недостаточно

Важно оснастить такое помещение всей необходимой техникой, позволяющей хранить, готовить и разогревать пищу и напитки

Понятно, что, с точки зрения налоговиков, чай и кофе для сотрудников вполне может заменить вода из-под крана, а горячие обеды – сыроедение и лечебное голодание. Но в ст. 264 НК РФ говорится об обеспечении именно нормальных, а не экстремальных условий труда. Поэтому расходы на чайники, холодильники, кофеварки, электроплиты и СВЧ-печи и даже содержание столовой, в которой питаются сотрудники, суды признают целесообразными и не нуждающимися в дополнительном обосновании (например, см. постановление Арбитражного суда Западно-Сибирского округа от 07.08.2018 № 27-27287/2016, постановление Арбитражного суда Московского округа от 24.06.2014 № А40-54415/13).

Та же ст. 223 ТК РФ позволяет отнести к расходам на обеспечение нормальных условий труда затраты на приобретение в офис кресел, диванов и телевизоров. Согласно данной статье, в обязанности работодателей входит в том числе обустройство комнат для отдыха сотрудников в рабочее время. Поэтому такие затраты не окажутся лишними и также будут признаны судами обоснованными (постановление Арбитражного суда Московского округа от 28.06.12 № А40-50869/10-129-277).

То же самое касается и расходов на приобретение разного рода игр, аквариумов, комнатных растений, картин, животных и так далее. Поскольку, помимо всего прочего, на работодателей возлагаются обязанности по оборудованию специальных помещений для психологической разгрузки сотрудников, данные затраты также можно отнести к расходам (постановление Арбитражного суда Московского округа от 23.05.2011 № А40-95142/10-13-451).

Но стоит учитывать, что приобретенное имущество, обеспечивающее комфорт сотрудников, должно использоваться ими именно в рамках производственного процесса, в пределах территории работодателя и в рабочее время. Если организация построит и оборудует за пределами территории предприятия место для отдыха работников в нерабочее время, такие затраты суды не разрешат учесть в расходах (постановление Арбитражного суда Северо-Западного округа от 06.04.2017 № А42-8232/2014).

Таким образом, организациям разрешается учесть по сути любые затраты на создание комфортных условий в офисах. Главное – обосновать такие затраты нуждами и интересами самих работников. И если даже налоговики снимут с организации такие расходы, шансы отстоять их в суде довольно велики.

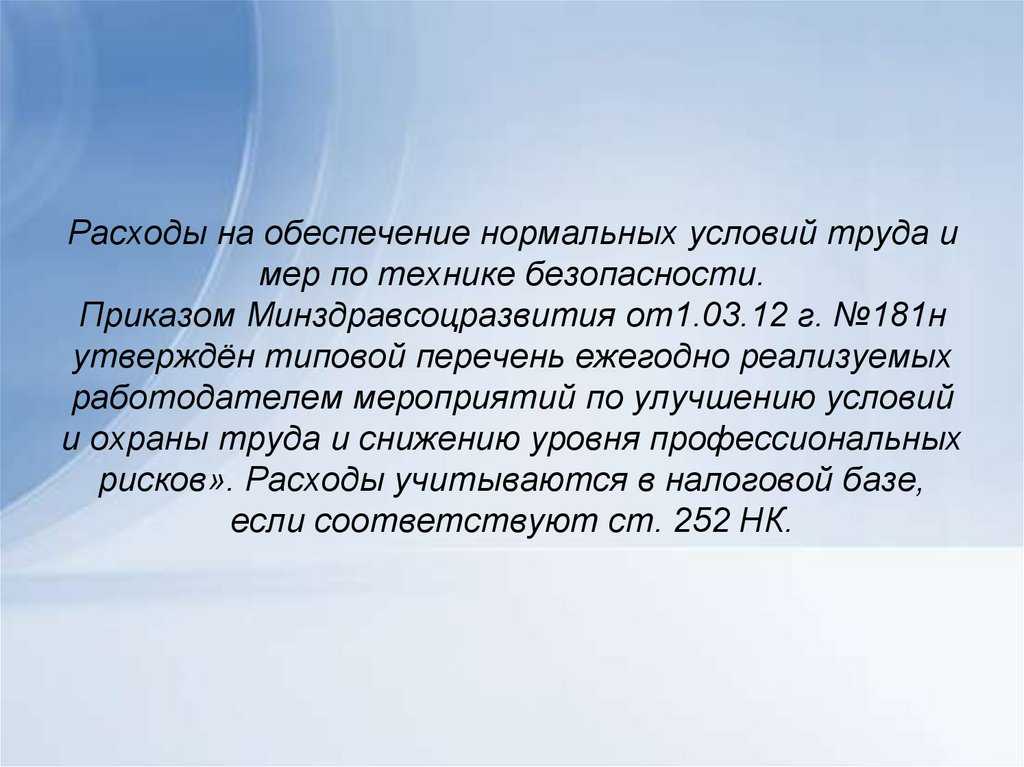

Обосновать и документально подтвердить

Конкретный перечень мероприятий по улучшению условий труда и снижению уровней профессиональных рисков работодатель определяет самостоятельно. При этом исходят из специфики деятельности компании. В нем может быть и обеспечение питьевой водой.

В любом случае этот перечень должен быть обоснованным.

А как это обеспечить?

Частично мы уже ответили на этот вопрос. Приобретение должно быть направлено на обеспечение нормальных условий труда работников и отражено в перечне конкретных мероприятий.

Но затраты нужно еще документально подтвердить. А это значит, что при покупке воды и оборудования должны быть правильно оформленные документы:

- договор с поставщиком;

- товарная накладная по форме ТОРГ-12;

- счет-фактура.

Как оформить документально расходы

Все операции, связанные с осуществлением хозяйственной деятельности компании, должны сопровождаться первичной документацией (закон №402-ФЗ). Такие бумаги могут быть приняты к учету только в том случае, если были составлены по форме, которая присутствует в альбомах форм первичной документации. Если бухгалтеру необходимо составить документ, специальная форма для которого не установлена, в него необходимо включить реквизиты, указанные в законе.

Бумаги, которые требуются для учета сладостей и напитков, приобретаемых для работников и посетителей, представлены в таблице.

| Тип операции | Название документа | Форма |

| Учет после покупки | Товарная накладная | № ТОРГ-12 |

| Приходный ордер | № М-4 | |

| Перемещение продуктов внутри компании | Требование-накладная | № М-11 |

| Осуществление списания питьевой воды | Акт на списание материалов в производство | Форма, которую специалист компании разработал самостоятельно. Она должна быть составлена с учетом требований ФЗ №402-ФЗ |

Чтобы подтвердить обоснованность отнесения воды к расходам, эксперты советуют оформлять внутренние организационно-распорядительные документы. В качестве примера может выступать приказ руководителя. Компания имеет право разработать собственные корпоративные стандарты, в соответствии с которыми выполняется обеспечение работников питьевой водой и сладостями. Действие проводится с целью создания благоприятных условий для осуществления трудовой деятельности.

Учет в составе расходов на оплату труда

Если в трудовом или коллективном договоре прописана обязанность работодателя обеспечивать своих сотрудников чистой питьевой водой, то расходы на приобретение воды для сотрудников организации можно включить в состав расходов на оплату труда (ст. 255 НК РФ). В этом случае стоимость воды будет облагаться НДФЛ, ЕСН, взносами в ПФР и взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Налог на доходы физических лиц. Стоимость воды, оплаченная работодателем, является доходом работника, полученным в натуральном виде, а следовательно, включается в налоговую базу по НДФЛ (п. 1 ст. 210, п. 1 ст. 211 НК РФ). При этом необходимо выпустить приказ руководителя, в котором будет определена ежемесячная норма потребления питьевой воды на каждого сотрудника организации.

Единый социальный налог. Стоимость воды облагается ЕСН, так как это выплаты, произведенные работодателем в пользу сотрудника согласно условиям трудового или коллективного договора. При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из рыночных цен (с учетом НДС) (п. 4 ст. 237 НК РФ).

Взносы в ПФР. Объектом обложения страховыми взносами и базой для их начисления являются объект налогообложения и налоговая база по ЕСН согласно п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Значит, со стоимости воды для сотрудников следует перечислять взносы в ПФР.

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Страховыми взносами облагаются начисленные суммы оплаты труда сотрудников согласно п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний <1>. Итак, если в трудовом или коллективном договоре прописана обязанность работодателя по обеспечению сотрудников питьевой водой, то стоимость этой воды включается в систему оплаты труда, а значит, с этих сумм необходимо перечислять данные взносы.

<1> Утверждены Постановлением Правительства РФ от 02.03.2000 N 184.

Рассмотренные два примера не очень интересны работодателю, так как в одном случае денежные средства на покупку воды выплачиваются из прибыли, остающейся в распоряжении предприятия, а в другом — они уменьшают налоговую базу по прибыли, но при этом необходимо начислять и перечислять все «зарплатные» налоги. Теперь давайте рассмотрим пример, на наш взгляд, самый привлекательный для работодателя.

Инвалидность и работа: совместимы или нет

Если работнику, имеющему инвалидность, труд не противопоказан (обычно рабочими считаются 2 и 3 группа; инвалиды 1 группы чаще всего работать не могут), его можно трудоустраивать в обычном порядке. Более того, законодатель требует, чтобы в определенных случаях часть рабочих мест обязательно была занята работниками, имеющими инвалидность. Так, если численность компании превышает 100 человек, от 2 до 4% рабочих мест в ней должно быть занято инвалидами – это так называемая квота для инвалидов.

Важный момент! При расчете размера квоты из общей численности персонала рабочие места, предусмотренные для вредников, исключаются.

Пошаговая инструкция

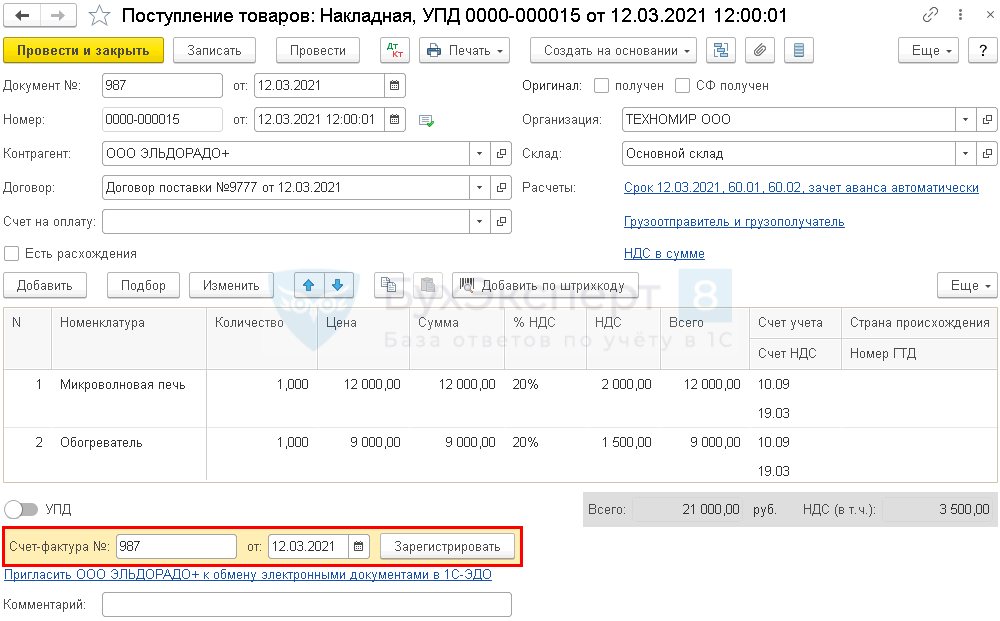

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 12 марта | 10.09 | 60.01 | 17 500 | 17 500 | 17 500 | Принятие к учету инвентаря | Поступление (акт, накладная, УПД) — Накладная, УПД |

| 19.03 | 60.01 | 3 500 | 3 500 | Принятие к учету НДС | |||

| 12 марта | — | — | 21 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 3 500 | Принятие НДС к вычету | ||||

| — | — | 3 500 | Отражение вычета НДС в Книге покупок | ||||

| 12 марта | 10.09 | 10 000 | 10 000 | 10 000 | Списание инвентаря | Передача материалов в эксплуатацию | |

| 7 500 | 7 500 | 7 500 | Списание инвентаря | ||||

| МЦ.04 | 10 000 | 10 000 | 10 000 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете | |||

| 7 500 | 7 500 | 7 500 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете |

Можно ли инвалиду работать в условиях вредного воздействия?

Ответ на вопрос о том, допускается ли трудоустраивать инвалида на рабочее место, работа на котором сопряжена с негативным воздействием вредных производственных факторов, зависит от нескольких условий:

- вид внешнего воздействия, влияющего на работника;

- суть проблем со здоровьем у трудящегося.

Как правило, инвалидам разрешается работа по вредности в том случае, если его проблемы со здоровьем никак не связаны с негативными факторами, которые могут влиять на него в ходе выполнения им трудовой функции.

Пример:

Петрову А.П. присвоена вторая группа инвалидности в связи с серьезным заболеванием желудочно-кишечного тракта. Он работает на производстве, характеризующимся вредным шумовым фактором (класс 3.1). Может ли Петров продолжать работу, несмотря на присвоенную ему инвалидность 2 группы?

Да, Петров может работать как вредник, т.к. такая работа не противопоказана ему в соответствии с разработанной для него индивидуальной программой реабилитации.

А вот в том случае, если условия, которыми характеризуется рабочее место, не соответствуют положениям программы реабилитации, трудоустроить на него работника с инвалидностью нельзя даже в том случае, если он сам не возражает против того, чтобы работать в таких условиях. Так, если работнику оформили инвалидность по зрению, трудиться в условиях с плохим освещением он не сможет, даже если сам этого захочет.

Что такое программа реабилитации инвалида?

ИПРА (индивидуальная программа реабилитации/абилитации инвалида) – это комплекс мероприятий, направленных на устранение ограничений, возникших из-за проблем со здоровьем, или на их частичную компенсацию. Программа может действовать год, два или неограниченное время – все зависит от того, какую группу инвалидности присвоили человеку. Разрабатывается программа специалистами медико-социальной экспертизы.

Положения программы обязательны к исполнению всеми, с кем взаимодействует инвалид – от государственных учреждений до частных организаций с любой организационно-правовой формой деятельности. Это значит, что работодатель, принявший на работу человека с инвалидностью, обязан изучить положения разработанной для него программы и организовать его трудовую деятельность так, чтобы эти положения соблюдались.

Коротко об НДС

В завершение коснемся порядка начисления и уплаты НДС по операциям приобретения питьевой воды и кулеров.

Во-первых, если фирма покупает их для обеспечения нормальных условий труда сотрудников, входной НДС можно принять к вычету. Если, конечно, есть правильно оформленные счета-фактуры (подп. 1 п. 2 ст. 171 , п. 1 ст. 172 НК РФ).

Во-вторых, поскольку приобретение питьевой воды предназначено для обеспечения нормальных условий труда, объекта налогообложения по НДС в виде безвозмездной передачи товара в данном случае не возникает. ( п. 1 ст. 39 НК РФ). Значит, налог начислять не нужно.

Коротко об НДС

В завершение коснемся порядка начисления и уплаты НДС по операциям приобретения питьевой воды и кулеров.

Во-первых, если фирма покупает их для обеспечения нормальных условий труда сотрудников, входной НДС можно принять к вычету. Если, конечно, есть правильно оформленные счета-фактуры (подп. 1 п. 2 ст. 171 , п. 1 ст. 172 НК РФ).

Во-вторых, поскольку приобретение питьевой воды предназначено для обеспечения нормальных условий труда, объекта налогообложения по НДС в виде безвозмездной передачи товара в данном случае не возникает. ( п. 1 ст. 39 НК РФ). Значит, налог начислять не нужно.

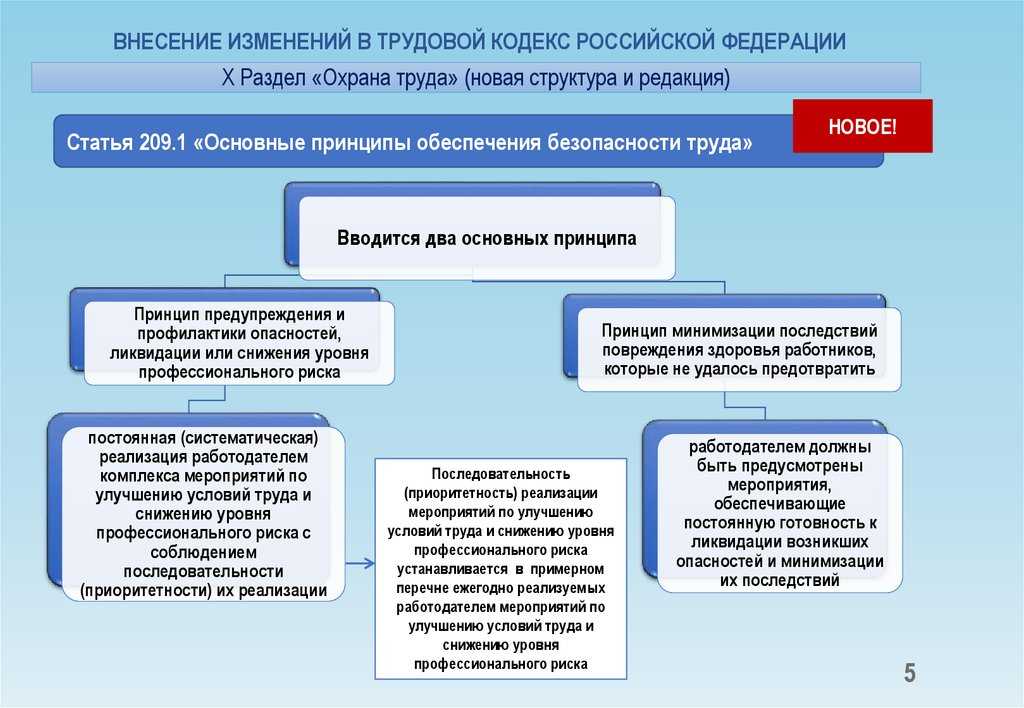

Обязанности работодателя

Они подробно прописаны в ст. 212 того же нормативно-правового акта. К основным из них относятся:

- Создать безопасные условия эксплуатации помещений, здания, внутреннего и внешнего оборудования, а также самих технологических процессов, которые осуществляются работниками каждой компании.

- Создать и контролировать над функционированием системы управления, которая разработана для охраны труда.

- Применять учет и контроль кадров, получивших необходимую квалификацию для выполнения определенных должностных обязанностей.

- Контролировать и создавать безопасные рабочие места с обеспечением всех необходимых условий для работы сотрудника.

- Контролировать и сертифицировать при необходимости все средства защиты работников.

- Соблюдать установленный режим труда на данном предприятии. Он не должен превышать установленные рабочие часы, либо эта переработка должна оплачиваться в соответствии с ТК.

- Обеспечивать работников за свой счет всеми необходимыми средствами защиты, обеззараживающими средствами и иными обязательными средствами. Вся эта защита должна иметь сертификацию и соответствовать нормам законодательства.

- Организовывать обучение своих сотрудников правилам и способам безопасного осуществления работ, а также правилам оказания первой помощи. Работники обязательно должны проходить стажировку, если выполнение их должностных обязательств требует от них наличия особых навыков и умений.

- Контролировать и не допускать к работе сотрудников, которые не прошли проверку или не показали необходимых навыков для выполнения своих обязательств.

- Контролировать состояние условий труда на ежедневной основе, а также контролировать правильное использование сотрудниками средств специальной защиты.

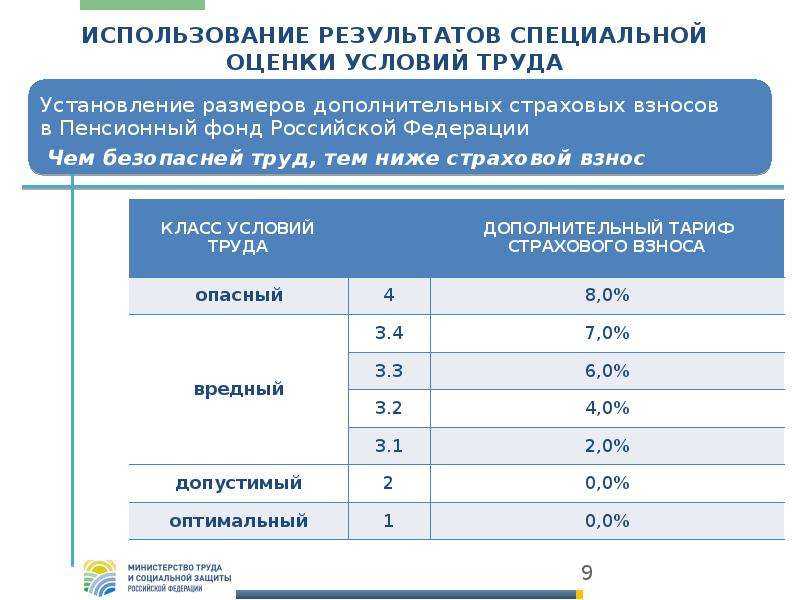

- Проводить специальную оценку условий, в которых вынуждены трудиться сотрудники.

- Обеспечивать контроль и проведение медицинского осмотра состояния здоровья работников, а также оплачивать эту услугу в поликлиниках. Данное требование предъявляется только к тем компаниям, которые работают в сферах, где законодательством установлено требование обязательного прохождения медосмотра.

- Контролировать и не допускать работников, которые не прошли очередной медосмотр, либо состояние здоровья человека не позволяет занимать данную должность.

- Информировать сотрудников о возможных рисках для их здоровья от этой работы, а также о необходимости использования специальных средств защиты и доплатах своим сотрудникам, если данные работы считаются вредными или опасными.

- Предоставлять информацию об условиях труда всем контролирующим органам.

- Принимать меры, предотвращающие аварийные ситуации, а также риски вреда здоровью работников.

- Расследовать и вести учет несчастных случаев, которые произошли на производстве.

- Обеспечивать необходимые санитарные и бытовые условия, которые предусмотрены специальными нормами, а также организовывать доставку работников, которые нуждаются в скорой медицинской помощи.

- Осуществлять беспрепятственный допуск контролирующим органам на свое предприятие, а также строго выполнять все предписания.

- Обязательно страховать работников от возможных несчастных случаев, при выполнении определенных работ.

- Знакомить работников с основными нормами охраны труда.

- Хранить комплект правовых документов, которые содержат нормы и требования в данной специфической деятельности.

- Разрабатывать собственные правила осуществления трудовых полномочий с целью охраны труда работников.

Таким образом, наличие воды в организации для некоторых сфер деятельности является не то что обязательным, а крайне необходимым для обеспечения безопасности труда. В этом случае работодатель обязан обеспечить своих сотрудников всем необходимым. Если физические возможности не позволяют организовать подачу воду в нужном количестве, то сотрудники должны быть освобождены от выполнения своих обязательств. И такое время будет называться простоем.

Если поблизости в свободной доступности нет других туалетов, где функционирует вода, работники также должны быть освобождены от исполнения своих обязательств. Так как отсутствие туалета на рабочем месте, где сотрудники должны работать несколько часов, является прямым нарушением охраны труда.

Узнать подробнее об этом вы можете из представленного видео.

https://youtube.com/watch?v=i-hEJVcfZnE

Что делать, если есть сомнения в возможности трудоустройства инвалида?

Если есть сомнения в том, можно ли работнику с инвалидностью выполнять определенную трудовую функцию, связанную с воздействием вредных факторов, работодатель может направить в бюро МСЭ соответствующий запрос, указав в нем следующую информацию:

- Перечень трудовых функций, выполняемых работником.

- Перечень вредных производственных факторов, оказывающих на него влияние в ходе работы с указанием класса вредности (класс 3.2, 3.1).

- Перечень особых условий труда, в которых трудится работник.

На основании этих сведений специалисты бюро МСЭ смогут дать конкретные рекомендации о том, может работник занимать определенную должность, или нет.

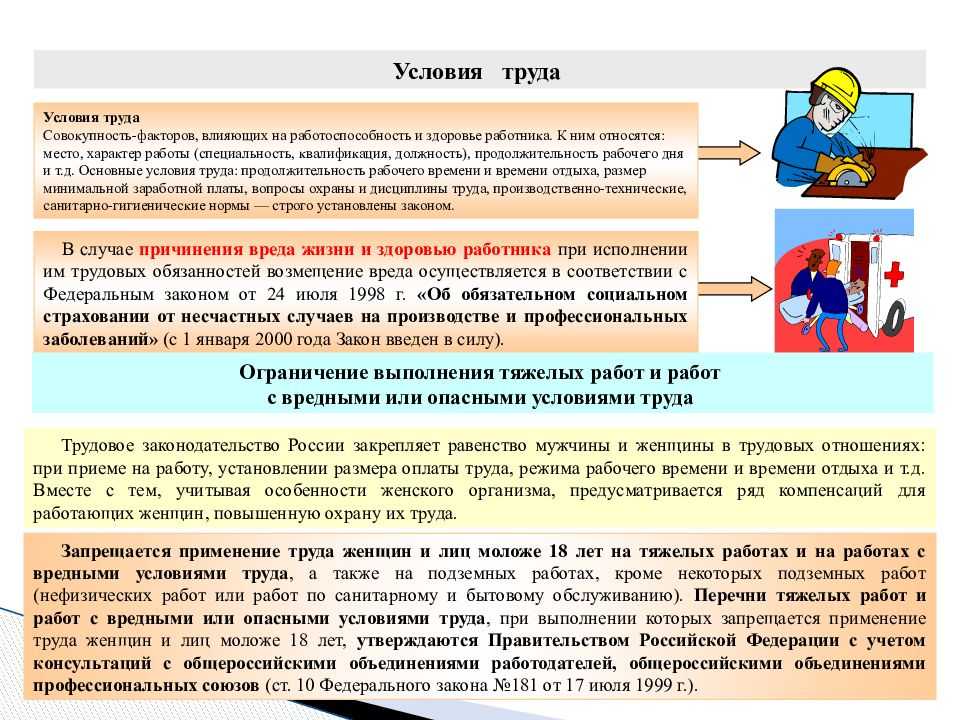

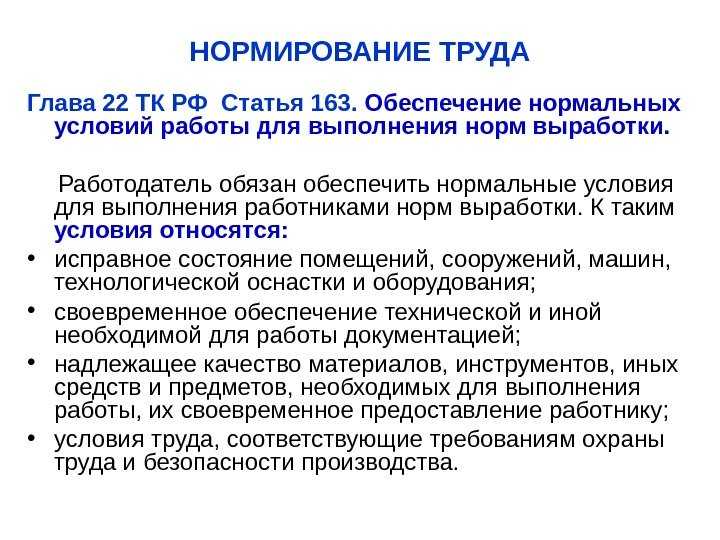

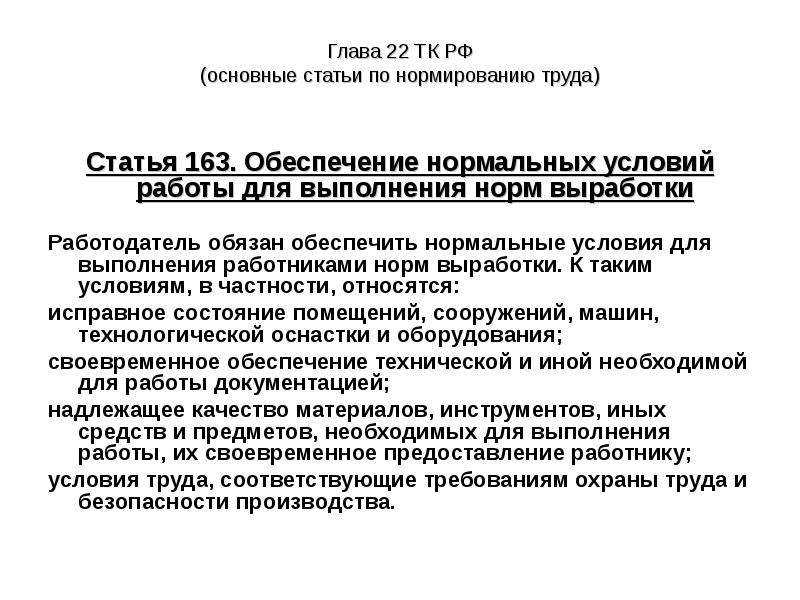

Трудовой кодекс об условиях труда

Трудовой кодекс прямо не предусматривает, что фирма обязана обеспечить своих сотрудников питьевой водой. Но при этом он устанавливает требование проявлять заботу о сотрудниках и обеспечивать им нормальные условия труда.

Об обеспечении работникам нормальных условий труда говорится в статье 163 ТК РФ.

Под условиями труда понимают совокупность факторов, оказывающих влияние на работоспособность и здоровье сотрудника (ст. 209 ТК РФ).

Сюда же, к обеспечению нормальных условий труда, можно отнести санитарно-бытовое и лечебно-профилактическое обслуживание работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Кроме того, организация обязана обеспечить бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. 22 ТК РФ).

Эти требования Трудового кодекса приводят чиновники в качестве одного из условий для отнесения стоимости воды к прибыльным расходам.

Популярные пурифайеры

Перейти в каталог

Аренда 6 300 руб./мес.

Цена покупки 189 000 руб.

Аренда 5 700 руб./мес.

Цена покупки 164 000 руб.

Аренда 4 100 руб./мес.

Цена покупки 64 800 руб.

Аренда 5 100 руб./мес.

Цена покупки 84 500 руб.

Аренда 5 500 руб./мес.

Цена покупки 125 800 руб.

Аренда 6 100 руб./мес.

Цена покупки 141 900 руб.

Аренда 5 900 руб./мес.

Цена покупки 149 800 руб.

Аренда 5 600 руб./мес.

Цена покупки 129 000 руб.

Аренда 4 300 руб./мес.

Цена покупки 67 700 руб.

Аренда от 12 700 руб./мес.

Цена покупки от 255 000 руб.

Устройства для обеспечения сотрудников питьевой водой

В рамках организации питьевого режима на современных предприятиях используются кулеры с бутилированной водой и водопроводные пурифайеры.

- Кулеры с 19-литровыми бутылями. В данных устройствах, ставших привычными в большинстве российских организаций, отсутствует микробиологическая защита от бактерий и вирусов, что делает употребление воды из кулеров небезопасным для здоровья. Еще одна веская причина воздержаться от использования кулеров – это содержание Бисфенола А в бутилированной воде. Вредное вещество попадает в жидкость из пластиковых бутылей при длительном хранении и превышении температурного режима. Регулярное поступление даже малых доз Бисфенола А в организм человека может спровоцировать развитие серьезных заболеваний, в том числе, онкологических.

- Пурифайеры. Аппарат для очистки и раздачи водопроводной воды, оснащенный многоступенчатой системой фильтрации и обладающий такими востребованными функциями, как нагрев, охлаждение, насыщение воды кислородом, пурифайер с газированной водой. Оптимальный набор возможностей, простота и удобство эксплуатации в сочетании с высоким качеством очищенной питьевой воды с натуральным балансом природных микроэлементов делают устройство идеальным вариантом для любого офиса или производственного предприятия вне зависимости от рода деятельности. В отличие от кулеров пурифайеры заботятся о безопасности потребителей: новейшая технология ультрафиолетового обеззараживания Firewall и антибактериальное покрытие Biocote с ионами серебра образуют двойную защиту воды и деталей аппарата от размножения болезнетворных микроорганизмов.

Важный аргумент для принятия решения: затраты на воду

Для того чтобы правильно выбрать способ обеспечения сотрудников качественной питьевой водой без неоправданных переплат, следует проанализировать и сравнить расходы при установке кулера и пурифайера. Для примера возьмем за основу потребности коллектива численностью 20 человек, исходя из среднего потребления воды в количестве 384 литра, то есть 20 бутылей по 19 литров в месяц на человека.

| Кулер | Пурифайер |

|---|---|

| Аренда кулера = 0 руб.

Средняя стоимость 1 бутыли (19 л.) = 368 руб. Количество бутылей = 20 шт. Итоговые ежемесячные затраты на организацию питьевого режима: 7360 руб. |

Аренда пурифайера = от 2 900 р./мес.

Неограниченное количество очищенной и обеззараженной воды с природным балансом солей и минералов = 0 руб. Итоговые ежемесячные затраты на организацию питьевого режима: 2900 руб. |

Грамотный подход к организации питьевого режима на предприятии, предусматривающий установку пурифайеров, позволит не только увеличить эффективность деятельности фирмы, но и сэкономить до 60,65% средств на обеспечение сотрудников питьевой водой.

Трудовой кодекс об условиях труда

Трудовой кодекс прямо не предусматривает, что фирма обязана обеспечить своих сотрудников питьевой водой. Но при этом он устанавливает требование проявлять заботу о сотрудниках и обеспечивать им нормальные условия труда.

Об обеспечении работникам нормальных условий труда говорится в статье 163 ТК РФ.

Под условиями труда понимают совокупность факторов, оказывающих влияние на работоспособность и здоровье сотрудника (ст. 209 ТК РФ).

Сюда же, к обеспечению нормальных условий труда, можно отнести санитарно-бытовое и лечебно-профилактическое обслуживание работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Кроме того, организация обязана обеспечить бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. 22 ТК РФ).

Эти требования Трудового кодекса приводят чиновники в качестве одного из условий для отнесения стоимости воды к прибыльным расходам.

Приобретение инвентаря (микроволновая печь, обогреватель)

Нормативное регулирование

БУ

ФСБУ 5/2019 технику для офиса не признает запасами. Организация в соответствии со своей учетной политикой отнести приобретенную технику в состав:

- основных средств;

- расходов на момент приобретения.

Единовременное признание стоимости техники в расходах можно обосновать требованием рациональности ведения бухучета при условии, что данные о ней несущественны в соответствии с критериями, установленными в организации (п. 7.4 ПБУ 1/2008).

НУ

Налогоплательщик может учесть расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством (пп. 7 п. 1 ст. 264 НК РФ). Конкретный перечень таких расходов в НК РФ отсутствует, поэтому можно учесть любые расходы, соответствующие данному определению, в том числе на:

- приобретение питьевой воды и установку кулеров (Письмо Минфина РФ от 17.07.2017 N 03-03-06/1/45286);

- покупку климатической техники (Письма Минфина РФ от 02.10.2015 N 03-03-06/56359, от 03.10.2012 N 03-03-06/2/112);

- оборудование мест для приема пищи (п. 5.52 СНиП 2.09.04-87, Письмо Минфина РФ от 26.09.2011 N 03-03-06/2/149).

НДС по расходам на обеспечение нормальных условий труда и мер по технике безопасности принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

Учет в 1С

Отразите поступление инвентаря документом Поступление (акты, накладные, УПД) вид документа Накладная, УПД (Покупки — Поступление (акты, накладные, УПД)).

Укажите:

-

Номенклатура — элемент из справочника Номенклатура

Вид номенклатуры — Инвентарь и хозяйственные принадлежности;

:

- Счет учета — 10.09 «Инвентарь и хозяйственные принадлежности».

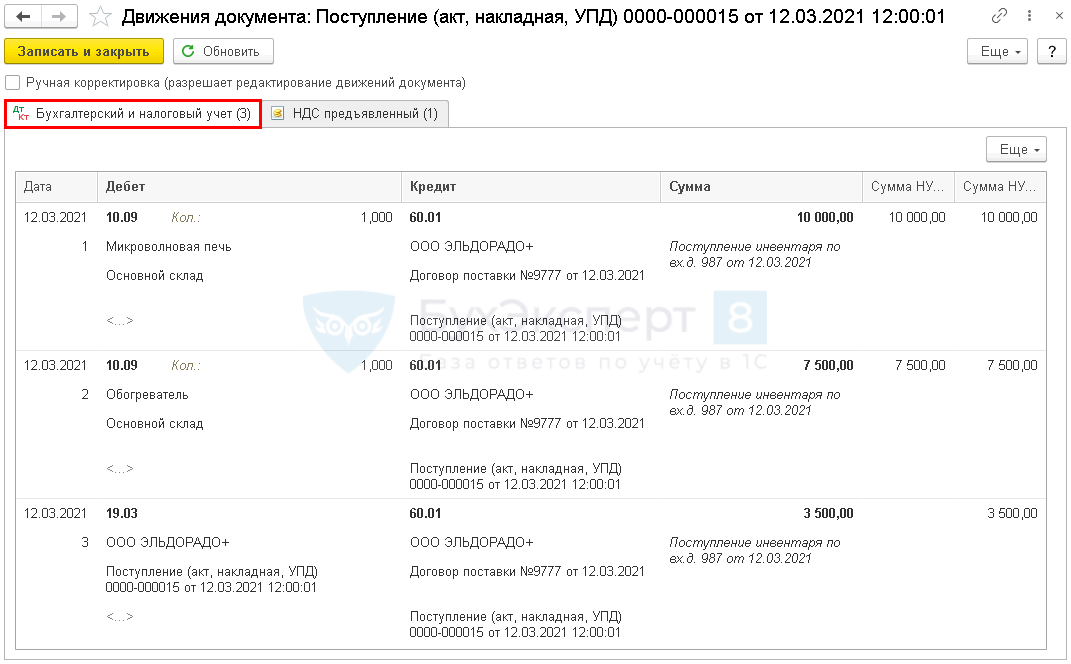

Проводки по документу

Документ формирует проводки:

- Дт 10.09 Кт 60.01 — хозяйственный инвентарь принят к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.