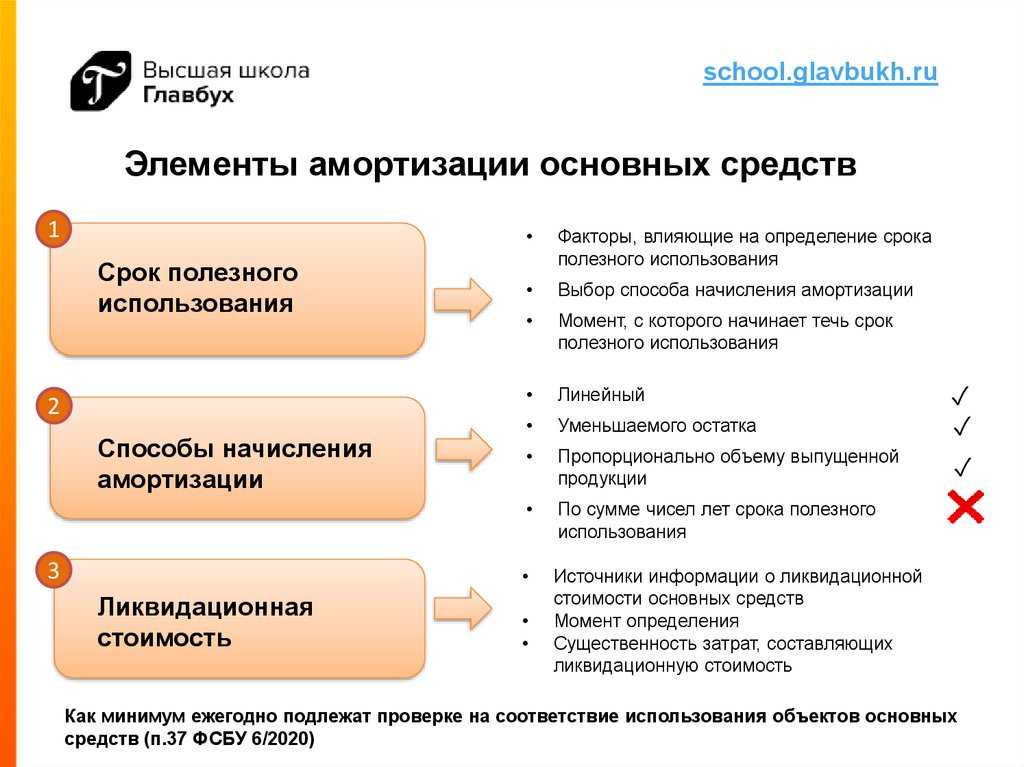

- Линейная амортизация и её основные особенности

- К каким объектам можно применить способ начисления?

- Как расчёты производятся на практике?

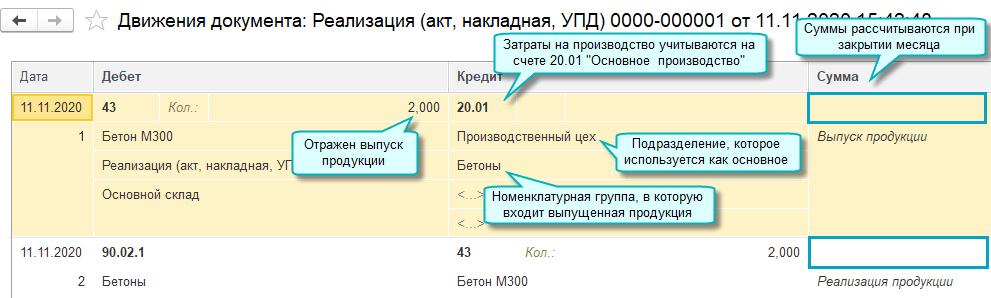

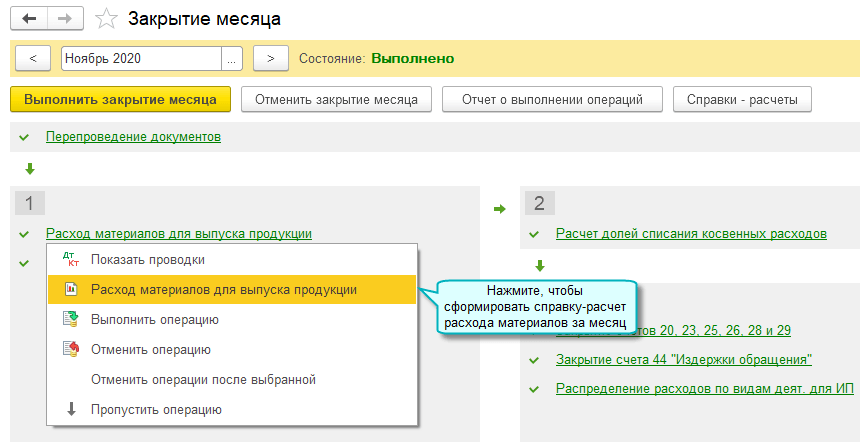

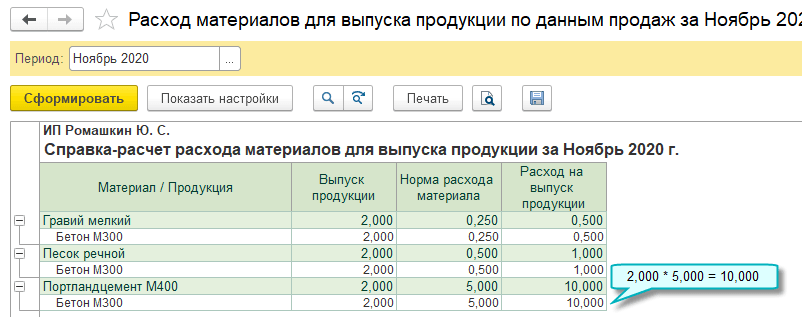

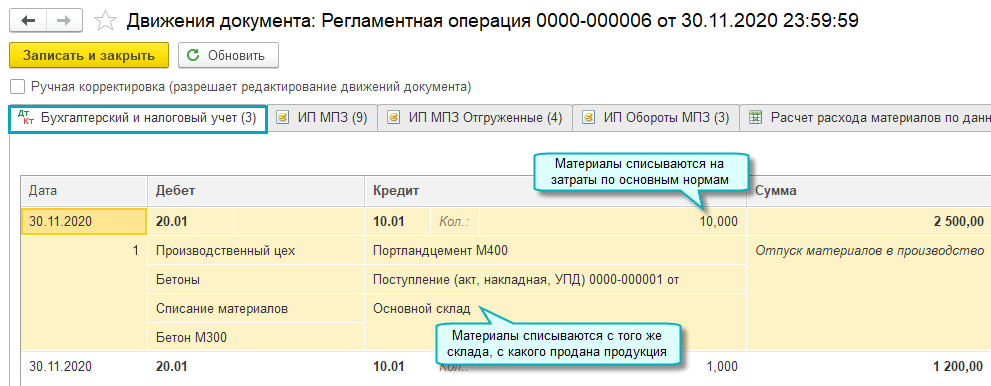

- Выпуск продукции и списание материалов по данным продаж

- Методы расчета амортизации по формулам

- Линейный (равномерный) способ

- Расчет амортизации линейным способом: пример

- Применение коэффициента износа ОС в финансовом анализе

- Нелинейные методы начисления амортизации

- Способ уменьшаемого остатка начисления амортизации основных средств

- Пример расчета

- Остальные нелинейные способы списания амортизации

- Что собой представляет этот метод?

- Расчет амортизации

- Методы и нормы начисления амортизации в целях налогообложения

- Линейная амортизация

- Амортизация уменьшением остатка

- Способ списания по сумме числа лет

- Списание стоимости в зависимости от объёмов производства

- Как найти амортизацию в бухучете – формулы

Линейная амортизация и её основные особенности

Простоту этого способа стоит записать в его основные достоинства. Группу затрат по основным средствам просто списывают, пока идёт весь срок эксплуатации.

Списание происходит в равных долях. Сама система расчёта элементарна.

Хватает лишь знания информации о том, сколько первоначально стоили основные средства. Коэффициент амортизационных отчислений определяется всего один раз. Для этого берём в основу срок службы конкретного объекта.

Благодаря линейной амортизации руководству проще придерживаться так называемого упрощённого подхода к износу на основном производстве. Характерно изнашивание основных средств равными размерами.

Начиная с момента, когда средства введены в работу, и заканчивая моментом, когда стоимость погасится вся. При этом не учитываются факторы вроде:

- Интенсивности эксплуатации.

- Сезонности выполнения работ.

Этот подход будет наиболее актуальным в ситуациях, когда производится расчёт износа производственных зданий, других стационарных объектов. Воздействие внешней среды нельзя оставлять без внимания, как и условия, в которых ведётся эксплуатация здания.

Но в других условиях бывает практически невозможно в точной величине установить фактический износ по конкретному зданию. Потому для многих организаций самым удобным станет именно метод, при котором списание происходит равномерными суммами, остающимися одинаковыми.

Значительное влияние на эксплуатационный срок оказывают условия, если речь идет о производственном оборудовании, других группах основных средств, используемых на предприятии. Производительность таких объектов значительно снижается со временем.

Затраты по ремонту, техническому обслуживанию становятся больше. Списание за период отчётности уже невозможно, потому что амортизация увеличилась. Способ не предусматривает выполнения подобных действий.

Руководству стоит присмотреться к способам нелинейного расчёта, если предприятию интересно закрыть стоимость основных средств как можно быстрее.

В этом случае откроется доступ к линейной амортизации, отчислениям, связанным с продукцией, которая была произведена фактически.

Линейный метод амортизации.

К каким объектам можно применить способ начисления?

Существует деление на 10 групп для объектов отчисления на амортизацию, что определяется по эксплуатационному времени. Обязательно применение линейного метода в случае со зданиями и устройствами, передаточными объектами, когда они представляют одну из следующих категорий:

- 10 группа. С периодом эксплуатации больше, чем три десятка лет.

- 9 группа. 25-30-летний период эксплуатации.

- 8 группа. 20-25 лет – максимальный срок, на который сохраняются первоначальные свойства.

Остальные объекты допускают применение других существующих методик. Фиксируется это в приказе, который связан с учётной политикой.

Для регистрации ООО, да и любой другой организации требуется юридический адрес. Узнать о тонкостях оформления можно из этой статьи.

Применение линейного способа возможно не только для новых объектов, но и для тех, что ранее уже были в эксплуатации.

Как расчёты производятся на практике?

Первичная стоимость объекта будет основой для подсчёта. Её легко определить – суммировать все затраты по покупке, строительству того или иного объекта.

Показатель восстановительной стоимости применяется в том случае, если стоимость имущества была переоценена.

Классификационный перечень основных средств поможет определиться с эксплуатационным периодом объектов. Именно здесь они разделяются на определённое количество групп.

Но организация сама может назначить эксплуатационные сроки, если в этом списке он отсутствует.

В таком случае расчёт идёт на:

- Условия эксплуатации в ближайшем будущем.

- Физический износ, его предполагаемая величина.

- Прогнозируемое время использования.

Для расчётов обычно пользуются формулой:

K=(1:n)*100

N – обозначение срока эксплуатации, в годовом эквиваленте.

K – норма по амортизационным отчислениям на год.

Полученный результат делится на 12 при необходимости определения нормы помесячно.

Что касается самого линейного метода начисления затрат на амортизацию, то в данном случае формула выглядит несколько иначе:

A=C*K/12

K – Символ амортизационной нормы.

C – Данные по имуществу, о его первоначальной стоимости.

A – Амортизационная группа отчислений по месяцу.

Деление на 12 становится ненужным, если отчисления на амортизацию высчитываются на год.

Формула расчета амортизации.

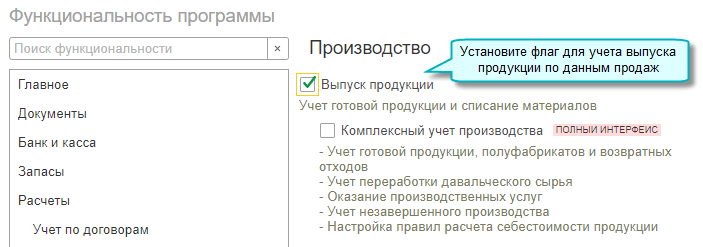

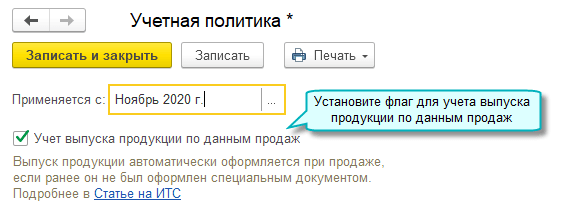

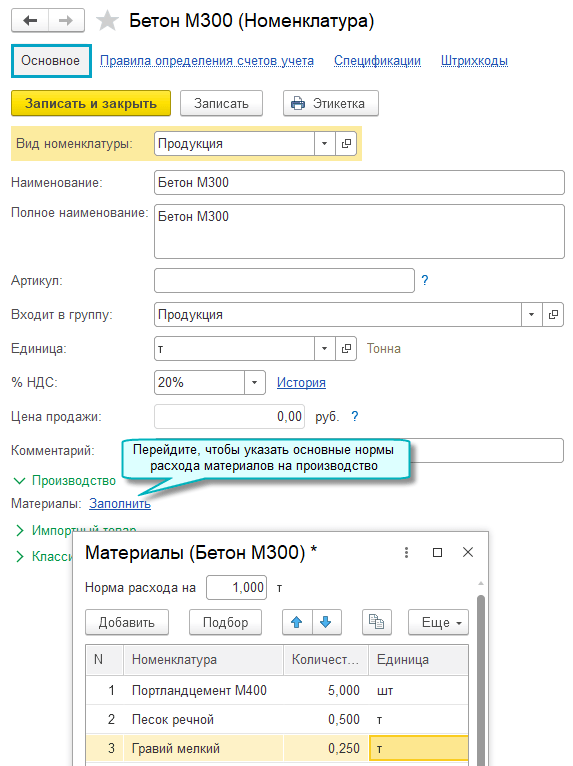

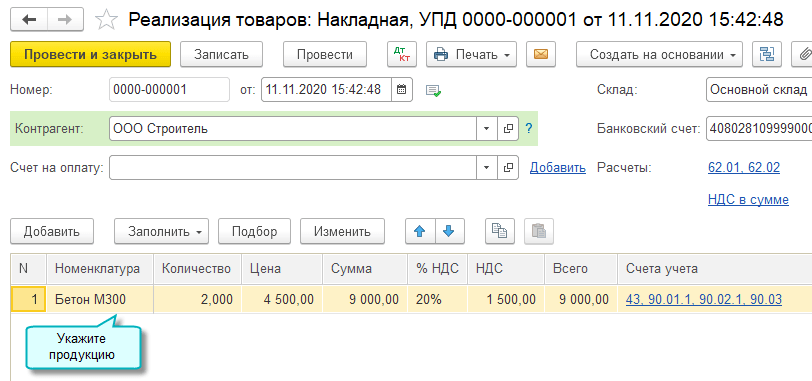

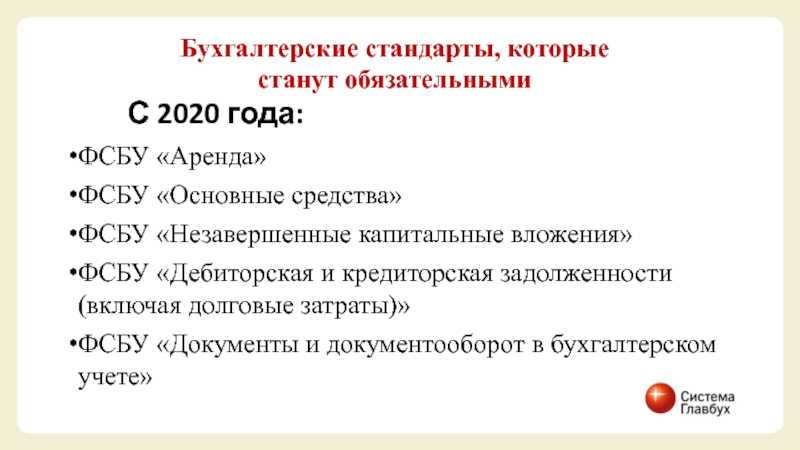

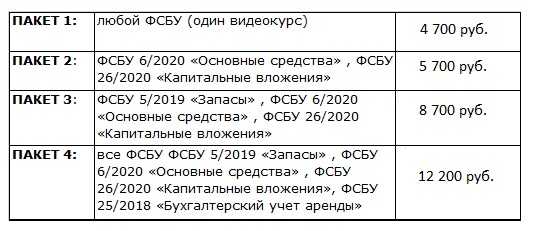

Выпуск продукции и списание материалов по данным продаж

Добавлена возможность автоматического учета выпуска продукции и расхода материалов по данным продаж. Теперь не требуется вручную вести учет выпуска продукции и расхода материалов, если произведенная продукция сразу продается, нет остатков продукции на складе, и материалы на производство расходуются по нормам. Выпуск продукции отражается по мере её продажи покупателю, а расход материалов – последним днем месяца по нормам расхода при закрытии месяца.

Простой интерфейс: меню «Настройки — Функциональность — Производство».

Полный интерфейс: меню «Главное — Настройки — Функциональность — Производство».

Простой интерфейс: меню «Настройки — Учетная политика».

Полный интерфейс: меню «Главное — Настройки — Учетная политика».

Простой интерфейс: меню «Товары — Основное».

Полный интерфейс: меню «Справочники — Товары и услуги — Номенклатура».

Простой интерфейс: меню «Товары — Реализация (акты, накладные, УПД)».

Полный интерфейс: меню «Продажи — Продажи — Реализация (акты, накладные, УПД)».

Если в организации ведется учет операций обособленных подразделений в версии КОРП, то материалы должны быть оприходованы на склад без указания подразделения.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Методы расчета амортизации по формулам

Расчет амортизационной стоимости необходимо проводить в каждой организации, которая производит товары и услуги. Правильно сделанный учет позволит избежать проблем при налоговой комиссии, а также составить бизнес-план по расходованию средств организации.

Для расчета амортизационных расходов бухгалтеры используют несколько способов:

- линейный метод

- метод ускоренной амортизации, которая включает в себя кумулятивный способ расчета

- метод расчета уменьшаемого остатка

- способ суммы чисел

- производственный метод

Руководство предприятия самостоятельно определяет, какой из представленных способов амортизационного расчета будет задействован в подготовке документации за отчетный период.

Линейный (равномерный) способ

Линейный метод расчета амортизации чаще используется бухгалтерами компаний, так как он соответствует статьям Налогового Кодекса нашей страны. Поэтому при налоговой проверке документации к организации не будет лишних вопросов.

При этом экономисты отмечают некоторое количество недостатков системы расчета:

Как рассчитать

- Имущество изнашивается неравномерно, прийти в негодность или получить дефекты в течение срока эксплуатации. При расчете амортизации это учитывается. Формула, которая относится к линейному способу, не позволяет это сделать.

- Расчет по формуле не учитывает моральный износ производственного оборудования, которое подлежит амортизационному расчету.

- При расчете амортизации бухгалтер учитывает актуальный темп инфляции. Линейная формула не предусматривает учет.

Расчет амортизация имущества предприятия необходима для равномерного перенесения стоимости активов капитала видов расходов за срок эксплуатации.

Для этого бухгалтер оценивает сумму износа объекта. После этого его необходимо умножить на амортизационную норму. Таким образом, определяется общая стоимость амортизации за один год. Чтобы ускорить этот процесс, специалисты используют формулу:

- А – амортизация

- Фб – балансовая стоимость

- Тсл – срок службы

По мнению опытных экономистов, линейный способ расчета идеально подходит для такого имущества, как:

- Недвижимость, которая находится в собственности предприятия

- Устройства, которые применяются в лаборатории, например, измерительные аппараты или аппараты, эксплуатируемые сотрудниками производственной лаборатории

Расчет амортизации линейным способом: пример

В октябре 2017 года фирма купила автомобиль. В учете транспортное средство оприходовали как основное средство по первоначальной стоимости, равной 890 тыс. рублей. Легковая машина по единому классификатору амортизационных групп должна быть отнесена к активам из 3 группы со сроком использования в диапазоне 3-5 лет. Собственник транспортного средства предполагает пользоваться им 5 лет (60 месяцев).

В налоговом учете расчет амортизации автомобиля линейным способом предполагает вычисление годовых (или ежемесячных) нормативов отчислений (п. 2 ст. 259.1 НК РФ).

Как начислить амортизацию линейным способом – пример с автотранспортным средством, которое предполагается эксплуатировать в течение 5 лет:

- Ежемесячная норма отчислений составляет:

1/60 месяцев х 100% = 1,67%.

При расчете амортизации линейным способом на примере выведения ежемесячных отчислений ориентируемся на месячную норму. В конце каждого месяца по автомобилю надо будет начислять амортизацию следующим образом:

890 000 руб. х 1,67% = 14 863 руб.

- Как рассчитать норму амортизации линейным способом для годовой суммы отчислений: в формулу подставляются эксплуатационные годы, а не месяцы.

Значение этого показателя будет равно

1/5 лет х 100% = 20%.

Теперь понятно? как рассчитать амортизацию линейным способом за год:

890 000 руб. х 20% = 178 000 руб.

Амортизация линейным способом (пример, приведенный выше, раскрывает правила определения амортизации в налоговом учете) в бухгалтерском учете будет идентичной суммам из налогового учета, если совпадут стоимостные оценки и сроки нахождения актива в эксплуатации. Расчет амортизационных отчислений линейным способом не всегда является обязательным. Выбор любой методики определения суммы амортизационных отчислений предприятие должно утвердить внутренним распорядительным документом.

Актуально на: 4 августа 2017 г.

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете. Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено. Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях является обязательным. О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Что собой представляет этот метод?

Линейный способ — это метод начисления, при котором перенос стоимости основных средств на готовую продукцию осуществляется равномерно в течение всего периода эксплуатации.

За основу таких расчётов берётся первоначальная стоимость. Это сумма всех расходов, потраченных на покупку актива, его доставку, монтаж и ввод в эксплуатацию.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Вычисление величины амортизации невозможно без установления длительности срока эксплуатации. Его продолжительность рекомендуется определять в соответствии с разработанным государством классификатором основных фондов. Однако возможен самостоятельный прогноз периода эксплуатации имущества. Для этого анализируются следующие факторы:

- физический износ, который связан с режимом и условиями работы;

- возможный срок использования, соответствующий мощности оборудования;

- нормативные акты и прочие юридические ограничения на время использования актива.

К положительным моментам использования этого метода относят следующее:

- простота расчётов, не нужно делать длительных вычислений и разбираться в сложных формулах;

- стоимость имущества равномерно переносится на готовую продукцию;

- амортизация рассчитывается по каждому объекту;

- данный метод используется в налоговом учёте;

- не требуется регулярных перерасчётов;

- подходит для начисления амортизации недвижимого имущества.

Наряду с плюсами есть и ряд недостатков, обусловленных особенностями производства:

- не учитывается ухудшение изначального состояния оборудования с течением времени;

- не берётся в расчёт моральный износ;

- не подходит для крупных организаций, которые используют технику неравномерно, то есть когда некоторые машины простаивают;

- не учитывается нагрузка на средства производства.

Отрицательные последствия использования линейного способа уступают плюсам. Именно поэтому его выбирает для учёта подавляющее большинство предприятий.

Расчет амортизации

Итак, вся подготовительная работа сделана, и можно приступать к расчету суммы амортизации.

Для этого нужно рассчитать сумму начисленной амортизации по каждой из амортизационных групп и потом сложить результаты. Причем сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации по следующей формуле:

k A = B x ---, 100

где A – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B – суммарный баланс соответствующей амортизационной группы (подгруппы);

k – норма амортизации для соответствующей амортизационной группы (подгруппы).

Учреждению не надо рассчитывать нормы амортизации при переходе на нелинейный метод, поскольку они приведены в п. 5 ст. 259.2 НК РФ. При применении нелинейного метода начисления амортизации используются следующие нормы амортизации:

|

Амортизационная группа |

Норма амортизации (месячная) |

|

Первая |

14,3 |

|

Вторая |

8,8 |

|

Третья |

5,6 |

|

Четвертая |

3,8 |

|

Пятая |

2,7 |

|

Шестая |

1,8 |

|

Седьмая |

1,3 |

|

Восьмая |

1,0 |

|

Девятая |

0,8 |

|

Десятая |

0,7 |

Используя условия нашего примера, рассчитаем сумму амортизации за январь 2010 г.:

|

Амортизационная группа |

Суммарный баланс (руб.) |

Норма амортизации |

Сумма амортизации (руб.) |

|

Вторая |

106 000 |

8,8 |

9 328 |

|

Третья |

70 000 |

5,6 |

3 920 |

|

Четвертая |

82 000 |

3,8 |

3 116 |

|

Итого |

– |

– |

16 364 |

В дальнейшем суммарный баланс по каждой амортизационной группе (подгруппе) определяется на 1-е число месяца, за который устанавливается сумма начисленной амортизации.

Следует сказать, что суммарный баланс группы (подгруппы) – величина переменная и может:

а) увеличиваться:

- на сумму первоначальной стоимости вновь введенных объектов с 1-го числа месяца, следующего за месяцем их ввода в эксплуатацию (п. 3 ст. 259.2 НК РФ);

- на сумму изменения первоначальной стоимости в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации (п. 3 ст. 259.2 НК РФ);

- на остаточную стоимость возвращенного имущества, переданного ранее в безвозмездное пользование (п. 9 ст. 259.2 НК РФ);

- на остаточную стоимость расконсервированных объектов основных средств и объектов, по которым завершена реконструкция (модернизация) (п. 9 ст. 259.2 НК РФ);

б) уменьшаться:

- на остаточную стоимость объектов при их выбытии (п. 10 ст. 259.2 НК РФ);

- на сумму начисленной ежемесячно амортизации по этой группе (подгруппе) (п. 4 ст. 259.2 НК РФ);

- на остаточную стоимость имущества, переданного в безвозмездное пользование (п. 8 ст. 259.2 НК РФ);

- на остаточную стоимость имущества, переведенного на консервацию сроком свыше трех месяцев (п. 8 ст. 259.2 НК РФ);

- на остаточную стоимость имущества при переводе его на реконструкцию и модернизацию сроком свыше 12 месяцев (п. 8 ст. 259.2 НК РФ);

в) ликвидироваться:

- если суммарный баланс становится меньше 20 000 руб. в месяце, следующем за месяцем, когда указанное значение было достигнуто (п. 12 ст. 259.2 НК РФ);

- если суммарный баланс в результате выбытия объектов был уменьшен до нуля (п. 11 ст. 259.2 НК РФ).

Сумма ежемесячной амортизации начисляется в последний день каждого месяца, а затем на ее величину уменьшается суммарный баланс амортизационной группы (подгруппы). Если в предыдущем месяце были осуществлены операции с амортизируемым имуществом, влияющие на величину суммарного баланса, то с 1-го числа следующего месяца они должны быть учтены при определении суммарного баланса.

Пример 2. Суммарный баланс на 01.01.2009 по второй амортизационной группе составил 106 000 руб., сумма начисленной амортизации – 9328 руб. В январе был введен в эксплуатацию копировальный аппарат стоимостью 32 000 руб., а также завершена модернизация компьютера. Сумма расходов на его модернизацию составила 12 000 руб. Чему будет равна величина суммарного баланса второй амортизационной группы на 01.03.2009?

После начисления амортизации за январь суммарный баланс второй амортизационной группы составил 96 672 руб. (106 000 – 9328).

Поскольку в январе были произведены операции, влияющие на величину суммарного баланса, они будут учтены при расчете амортизации за февраль. Сумма амортизации за февраль будет равна 12 379,14 руб. ((96 672 + 32 000 + 12 000) руб. x 8,8 / 100).

Таким образом, величина суммарного баланса второй амортизационной группы на 01.03.2009 составит 128 292,86 руб. (96 672 + 32 000 + 12 000 – 12 379,14).

Методы и нормы начисления амортизации в целях налогообложения

Налоговое законодательство предусматривает 2 метода начисления амортизации:

- Линейный метод – предполагает начисление по каждому объекту отдельно. Независимо от принятой учётной политики данный метод в обязательном порядке применяется в отношении зданий и сооружений, нематериальных активов, передаточных средств из амортизационных групп № 8 – 10. Амортизация линейным методом начисляется на начальную стоимость актива.

- Нелинейным методом начисляют амортизацию не по единичным объектам, а по группам. За основу расчётов принимают остаточную балансовую стоимость имущества, входящего в определённую группу основных средств.

Предприятие само выбирает метод, который будет применять ко всем амортизируемым объектам, а перейти с нелинейного на линейный способ может один раз в пять лет, с начала налогового года.

Расчёт суммы к списанию основан на понятии нормы амортизации.

При линейном способе норма амортизации рассчитывается как ежемесячный процент от первоначальной стоимости имущества:

K=1/n * 100, где

К – коэффициент амортизации;

n – срок полезной эксплуатации объекта в месяцах.

Нормы амортизации по каждой группе при нелинейном начислении устанавливаются ст. 259.2 НК РФ:

| Номер группы | К, в % в месяц |

| 1 | 14,3 |

| 2 | 8,8 |

| 3 | 5,6 |

| 4 | 3,8 |

| 5 | 2,7 |

| 6 | 1,8 |

| 7 | 1,3 |

| 8 | 1,0 |

| 9 | 0,8 |

| 10 | 0,7 |

Способы бухгалтерского начисления амортизации

Положение и методические рекомендации по бухучёту основных средств разрешают бухгалтерии предприятия пользоваться одним из нескольких способов начисления амортизации:

- линейным;

- способом уменьшаемого остатка;

- списанием стоимости по сумме лет срока полезной эксплуатации;

- производственным методом.

В течение всего периода полезного использования амортизация по объекту должна списываться одним и тем же способом.

Линейная амортизация

При линейном способе амортизация исчисляется на первоначальную стоимость основных средств, которая определяется, в соответствии со ст. 257 НК РФ, как сума затрат на их покупку, транспортировку, установку, пуско-наладочные и прочие необходимые для начала эксплуатации работы.

Пример: организация приобрела имущество на сумму 120000 рублей, срок его полезной службы – 5 лет. Соответственно, ежемесячная норма амортизации составит 1,66 %, годовая – 20 %. Таким образом, бухгалтерия за год произведёт списание 24 000 рублей амортизационных отчислений.

Амортизация уменьшением остатка

Способ уменьшаемого остатка основан на определении годовой суммы амортизации, исходя из остаточной стоимости имущества на начало отчётного периода. Данная сумма может корректироваться с учётом коэффициента ускорения, разрешённого к применению для ряда высокотехнологичных производств и оборудования.

Например, объект стоимостью 100000 рублей имеет срок эксплуатации 5 лет. Согласно законодательству, по данному виду имущества предприятиям можно самостоятельно устанавливать коэффициент ускорения (не более 3). В таком случае ускоренная амортизация за год составит 40% (годовая норма 20% * коэффициент ускорения 2) , сумма отчислений – 40000 рублей за первый год эксплуатации. В последующие годы амортизация будет исчисляться уже на остаточную стоимость объекта.

Способ списания по сумме числа лет

Данный способ представляет собой расчёт амортизации на основе произведения первоначальной стоимости основного средства и годового коэффициента. Коэффициент в данном случае – это соотношение: количество лет, оставшееся до конца срока службы объекта, делённое на сумму числа лет, составляющих этот срок. Например, при сроке полезного использования 5 лет сумма чисел — 15 (1+2+3+4+5). Таким образом, в первый год эксплуатации амортизация составит 5/15 стоимости имущества, на второй год – 4/15 и так далее до конца периода.

Это основные способы начисления амортизации, применяемые большинством организаций. Последний метод, так называемый производственный, имеет от остальных существенные отличия.

Списание стоимости в зависимости от объёмов производства

В этом методе амортизации срок полезного использования представляется не в годах, а в ожидаемых производственных показателях. Производственный способ заключается в начислении амортизации пропорционально фактическому объёму созданной продукции, оказанных услуг за отчётный период.

Списание делается от остаточной балансовой стоимости, делённой на объём, который предположительно будет произведён за весь срок использования основного средства. Например, организация приобрела автомобиль для перевозок, рассчитывая, что за время эксплуатации он проедет 400 тыс.км. Исходя из стоимости машины 800 000 рублей и пробега за отчётный период 5 тыс. км, сумма амортизации составит 5000*800000/400000=10 000 рублей.

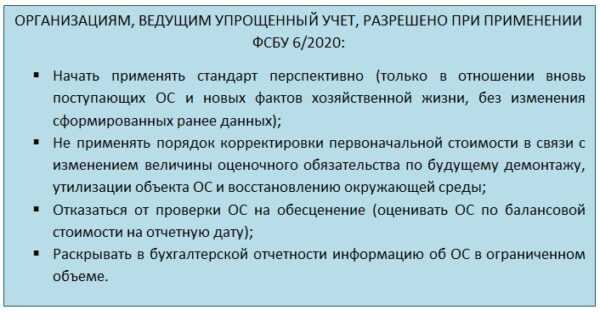

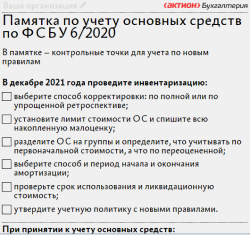

Как найти амортизацию в бухучете – формулы

При линейном методе ежемесячная сумма отчислений определяется так п. 35 ФСБУ 6/2020):

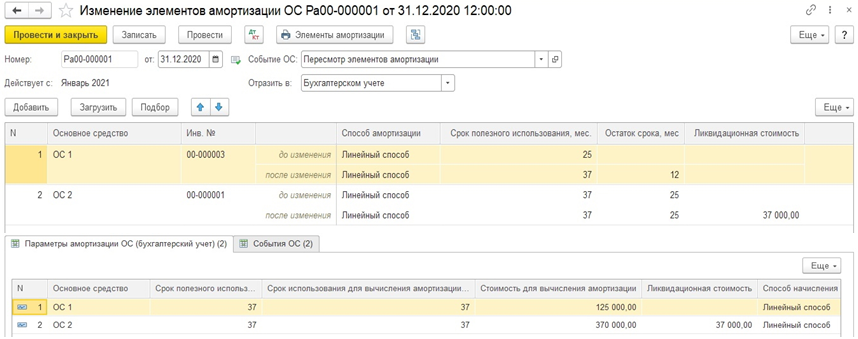

К концу срока амортизации балансовая стоимость ОС должна стать равной его ликвидационной стоимости.

Для определения отчислений способом уменьшаемого остатка ФСБУ 6/2020 не регламентирует четких формул. Для этого метода формулу расчета амортизационных отчислений необходимо разработать самостоятельно с учетом требований п. 32, 35 ФСБУ 6/2020, взяв за основу формулу, применяемую до вступления в силу стандарта с использованием коэффициента в размере не выше 3, и закрепить ее в учетной политике.

Формула может иметь следующий вид:

При утверждении формулы необходимо учитывать следующие требования:

- чтобы сумма отчислений за каждый последующий период была меньше, чем за предшествующий;

- по истечении СПИ стоимость ОС самортизирована до установленной ликвидационной стоимости.

При способе пропорционально количеству продукции или объему работ начисления делаются так, чтобы распределить амортизационную стоимость объекта ОС на весь срок его полезного использования между различными периодами пропорционально объему выпуска продукции или работ в натуральном выражении.

Формула такая: