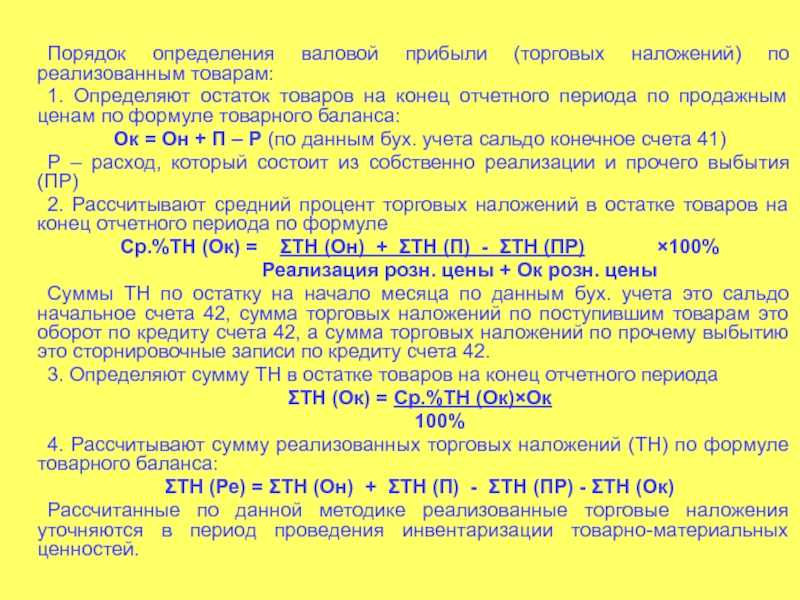

- Формирование УК

- Выбытие чужих акций

- Пример учета облигаций

- Проводки по акциям на 58 счете — примеры основных операций

- Продажа и покупка

- Пример

- Проводка дня! учет покупки собственных акций

- Продажа котируемых акций

- Акция: что это?

- Частые вопросы и ответы на них по бухгалтерскому учету акций

- Как оформить и отразить в бухгалтерском учете продажу и прочее выбытие акций (долей) других организаций

- Учет первичной эмиссии

- Учет уставного капитала и акций акционерных обществ

- Покупка акций с помощью 58 счета

- Учет операций с акциями других предприятий

- Ежегодная отчетность по акциям

- Понятие финансовых вложений

- Уменьшение собственного УК

- Метод первоначальной стоимости

Формирование УК

Деятельность АО регулируется одноименным ФЗ № 208. В этом законе описан порядок создания и реорганизации обществ, права и обязанности учредителей. Согласно ст. 7, в закрытых АО акции распределяются только среди участников. Согласно ст. 9, учредители заключают договор о создании общества, в котором прописан порядок осуществления деятельности, размер капитала, типы акций, порядок их оплаты. І раздел пассива баланса формируется за счет номинальной стоимости ЦБ. Она одинакова для всех обыкновенных акций. После госрегистрации АО 50 % ЦБ должны быть погашены в течение 3 месяцев, а остальные – в течение года.

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Дт 91 Кт 58-1.

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

- каждой единицы;

- средней стоимости;

- ФИФО.

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Дт 76 Кт 91.

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Учет акций зависит от того обращаются ли они на организованном рынке ценных бумаг (ОРЦБ) или нет. Нюансы и отличия в бухгалтерском и налоговом учете привели эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы продаете акции, обращающиеся на ОРЦБ, вам поможет этот материал, а если не обращающиеся — тогда вам в эту статью.

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

- ДТ76 КТ51. Стоимость облигаций в размере 1 500 рублей перечислена эмитенту.

- ДТ58.1 КТ76. Фиксация балансовой стоимости бумаг в размере 1 500 рублей.

- ДТ76 КТ91. Начисление дивидендов в объеме 300 рублей.

- ДТ51 КТ76. Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости. Эмитент облигаций будет использовать эти акции:

Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67. Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67. Образована отрицательная разница.

- ДТ26 КТ67. Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

Проводки по акциям на 58 счете — примеры основных операций

Уменьшение капитала Уставный капитал может быть уменьшен путем изменения номинальной стоимости или выкупа собственных ценных бумаг с целью их сокращения. При этом новый объем собственных средств не должен быть меньше предусмотренного законодательством.

Важно

Если используется первый метод, то осуществляется выпуск дополнительных акций, проводки по которому будут рассмотрены далее, меньшей стоимости, которые конвертируются на находящиеся в обращении ЦБ. На основании отчета об эмиссии вносятся изменения в устав.

При этом сумма выпуска ЦБ, который предназначен для уменьшения УК, объектом налогообложения не является. Пример По решению учредителей, УК ОАО уменьшается на 300 тысяч рублей путем конвертации ценных бумаг. Инфо

Разница между номинальной и рыночной стоимостями выплачивается учредителям при выпуске. Перечисление денег осуществляет агент, услуги которого стоят 12 тысяч рублей с НДС.

Продажа и покупка

В бухгалтерии Фирмы сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| май 2013 | 58.01 | 76 | 200000 | Отражение договорной стоимости акций | Договор купли-продажи, счет |

| май 2013 | 76 | 200000 | Произведена оплата акций | Договор купли-продажи, счет | |

| декабрь 2013 | 91 | 10000 | Создание резерва на разницу между договорной и рыночной стоимостью акций | Бухгалтерская справка | |

| апрель 2014 | 91 | 58.01 | 200000 | Отражение балансовой стоимости акций | Бухгалтерская справка-расчет |

| апрель 2014 | 62 | 91 | 220000 | Отражена договорная стоимость акций | Бухгалтерская справка-расчет |

| апрель 2014 | 91 | 10000 | Отражение повышения рыночной стоимости акций | Бухгалтерская справка-расчет | |

| апрель 2014 | 62 | 220000 | Получены денежные средства за реализованные акции | Бухгалтерская справка | |

| апрель 2014 | 91 | 99/»Прибыль и убытки» | 30000 | Отражение прибыли от реализации акций | Бухгалтерская справка |

Пример

Три учредителя решили основать ЗАО. Капитал в сумме 800 тыс. руб. разделен на 800 акций. Номинальная стоимость ЦБ: 800 000 : 800 = 1000 руб. Акции распределяются между учредителями в такой пропорции: 40 %, 35 % и 25 %. При размещении было оплачено 50 % ЦБ. Остальная сумма должна поступить через три месяца.

Для целей НУ доходы в виде имущества, которое получены в виде вклада в капитал организации, не учитываются при определении базы для расчета НПП (ст. 1 НК РФ). Отобразим в БУ выпуск акций. Проводки представлены в таблице далее.

| Операции | ДТ | КТ | Сумма (тыс. руб.) |

| Регистрация ЗАО | |||

| Отражен УК в соответствии с уставом | 75-1 | 80-1 | 800 |

| Оплата 50 % акций из доли каждого участника | |||

| первого (800 х 40 %)

второго (800 х 35 %) третьего (800 х 25 %) |

50 | 75-1 | 160

140 100 |

| Утвержден отчет о выпуске ЦБ | |||

| Отражена стоимость акций:

первого учредителя второго учредителя третьего учредителя |

80-1 | 80-2-1 | 320

280 200 |

| Отражена стоимость оплаченных ЦБ: первым участником

вторым участником третьим участником |

80-2-1 | 80-3-1 | 160

140 100 |

| Записи в БУ на дату завершения оплаты | |||

| Поступили средства в счет оставшейся части ЦБ:

первого учредителя (320 -160) второго учредителя (280 – 140) третьего учредителя (200-100) |

50, 51 | 75-1 | 160

140 100 |

| Отражена стоимость оплаченных ЦБ (по каждому акционеру) | 80-2-1 | 80-3-1 | 160

140 100 |

Бухгалтерские проводки, отражающие выпуск бездокументарных акций, не отличаются от тех, которые представлены выше. Подтверждением вклада в общество является сертификат или выписка из реестра владельцев ЦБ.

Проводка дня! учет покупки собственных акций

В документе должна присутствовать следующая информация:

- Место АО в отрасли;

- Ключевые виды деятельности;

- Отчет управляющего совета об итогах развития АО;

- Данные о том, в каком объеме израсходованы за год энергоносители (по количеству и сумме);

- Прогноз развития;

- Отчет о выплате процентов;

- Указание причин риска;

- Список совершенных за год крупных сделок и подробная информация о них (условия, ответственное лицо и т. д.);

- Состав наблюдательного совета, изменения в нем, биография членов, осуществленные ими сделки;

- Иная информация (ст. 70.3 Положения № 454-П).

Согласно Закону об АО № 208-ФЗ от 26.12.1995 публичные общества должны раскрывать данные годового отчета и бухгалтерских итоговых бумаг, проспект ценных бумаг, сообщать о проведении собрания держателей акций.

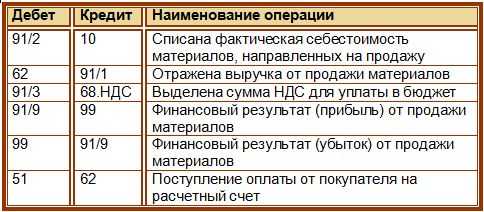

Продажа котируемых акций

Если ваша организация решила продать принадлежащие ей котируемые акции, то проводки, которые нужно сделать при продаже, будут такими:

Дебет 76Кредит91-1— определена задолженность покупателя;

Дебет 91-2Кредит58-1— списана стоимость акций исходя из последней оценки;

Дебет 91-2Кредит76(51. ) — отражены иные расходы по продаже;

Дебет 51Кредит76— получены деньги от покупателя.

Продажа акций НДС не облагается (ст. 149НК РФ).

В конце месяца определите финансовый результат от продажи и сделайте проводку:

Дебет 91-9Кредит99— отражена прибыль от продажи акций

Дебет 99Кредит91-9— отражен убыток от продажи акций.

Акция: что это?

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров. Акция существует в бездокументарной форме (п. 1 ст. 25 закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может подвергаться следующим возможным действиям с ней:

- дополнительному выпуску, изменению номинала;

- выкупу эмитентом, аннулированию;

- покупке-продаже;

- обмену или дарению;

- вкладу в УК.

Частые вопросы и ответы на них по бухгалтерскому учету акций

Вопрос №1. Когда право владения акцией закрепляется за покупателем?

Если права учитываются в депозитарии, то с даты внесения записи по счету депо покупателя. Если права учитываются в системе реестра, то при внесении записи на оприходование в лицевой счет приобретателя.

Вопрос №2. В какой форме можно заключить соглашение на куплю-продажу акций?

Как правило, составляется единый документ в двух экземплярах. Ст. 432, 454 ГК РФ разрешают обмениваться договорами в электронном виде или пересылать их по почте.

Вопрос №3. Как отразить полученные в долларах дивиденды?

Возможно возникновение курсовой разницы валют между курсом доллара на дату начисления процентов и их фактического поступления на счет. Проводка имеет вид:

Дт 76 Кт 91 — начислены дивиденды;

Дт 52 Кт 76 — дивиденды поступили на счет (начисленная сумма);

Дт 52 Кт 91 — отражена курсовая разница.

Вопрос №4. Какие последствия будет иметь АО за отсутствие публикации сведений или их несвоевременное раскрытие?

Предусмотрено административное наказание в виде штрафа. Для должностных лиц 30 000-50 000 р. либо дисквалификация руководителя на 1-2 года. Для организаций 700 000- 1 000 000 р.

Вопрос №5. Какой проводкой оформляется создание резерва под обесценение акций?

Резерв относится к прочим расходам и оформляется проводкой: Дт 91.2 Кт 59. Бухучет акций и связанных с ними операций имеет свои нюансы. Главная особенность заключается в делении их на «свои» и «чужие». Бумаги других АО учитывают так же, как и финансовые вложения, а собственные — с характерными отличиями.

Как оформить и отразить в бухгалтерском учете продажу и прочее выбытие акций (долей) других организаций

Собственник вправе самостоятельно распоряжаться своим имуществом, в том числе такими активами, как акции и доли участия в других организациях. Эти финансовые вложения, в частности, можно:

продать;

передать в счет оплаты за товары (работы, услуги);

отдать безвозмездно;

вложить в уставный (складочный) капитал других организаций.

Это следует из пунктов 1–2 статьи 209 Гражданского кодекса РФ.

Внимание: при продаже долей (акций) ООО или АО предложите их приобрести:

другим участникам (акционерам);

самому обществу, чьи доли (акции) продаются. Сделать это необходимо, если в уставе общества предусмотрено его преимущественное право на выкуп доли (акций), а другие участники свое преимущественное право покупки не использовали.

Если нарушить этот порядок, участники (акционеры) или общество вправе в течение трех месяцев с момента, когда нарушение выявлено, потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

Такой порядок установлен в пункте 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктах 4 и 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Внимание: не допускается дарение между коммерческими организациями на сумму более 3000 руб. ( кроме коммерческих организаций-учредителей, если такая обязанность предусмотрена в их уставе ) (ст

575 ГК РФ).

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

Дт 75 Кт 80.

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Как УК показывают в бухотчетности, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

- деньгами, в т. ч. валютой;

- имуществом;

- имущественными правами.

Этот способ, так же как и стоимость, по которой произойдет передача имущества (согласованная стоимость), должен оговариваться в учредительном договоре (п. 5 ст. 9 закона РФ от 26.12.1995 № 208-ФЗ). Имущество будет принято к бухучету по согласованной стоимости независимо от того, какова его реальная учетная стоимость у передающей стороны.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

денежными средствами:

Дт 50 (51, 52) Кт 75;

имуществом:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Дт 19 Кт 75,

Дт 68 Кт 19.

Учет уставного капитала и акций акционерных обществ

Акции обращаются на рынке ценных бумаг. Их последнюю переоценку «Альфа» проводила 30 июня. По результатам переоценки стоимость одной акции на эту дату составляла 6000 руб. Первоначальная стоимость приобретения акций в бухгалтерском и налоговом учете – 6500 руб. за акцию.

Единицей бухучета финансовых вложений является акция.

22 июля в учете «Альфы» бухгалтер сделал такие записи: Дебет 76 Кредит 91-1 – 11 600 000 руб. (5800 руб./шт. × 2000 шт.) – отражен доход от реализации одной акции; Дебет 91-2 Кредит 58-1 – 12 000 000 руб. (6000 руб./шт. × 2000 шт.) – списана стоимость реализованной акции.

При этом в аналитическом учете «Альфы» отражено выбытие 2000 единиц бухучета – по количеству реализованных акций «Мастера».Таким образом, результат от продажи акций в бухучете – убыток в сумме 400 000 руб. (11 600 000 руб. – 12 000 000 руб.).

Организация рассчитывает налог на прибыль ежемесячно, применяет метод начисления. Стоимость акций в налоговом учете определяется по стоимости единицы.

На дату составления договора купли-продажи интервал цен на акции «Мастера» составил от 5000 руб. до 5800 руб. за одну акцию. Таким образом, цена сделки купли-продажи (5800 руб.) превышает минимальную цену, сложившуюся на рынке ценных бумаг на дату совершения сделки. Поэтому бухгалтер «Альфы» при расчете налога на прибыль учел доходы исходя из фактической цены сделки 11 600 000 руб. (5800 руб./шт. × 2000 шт.).

В составе расходов при расчете налога на прибыль бухгалтер «Альфы» учел первоначальную стоимость приобретения акций «Мастера» в сумме 13 000 000 руб. (6500 руб./шт. × 2000 шт.). Таким образом, результат от продажи акций в налоговом учете – убыток в сумме 1 400 000 руб. (11 600 000 руб. – 13 000 000 руб.).

Поскольку в бухучете результат от выбытия акций определяется с учетом переоценки ценных бумаг, а в налоговом учете – нет, бухгалтер «Альфы» начислил постоянный налоговый актив: Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – 200 000 руб. ((6500 руб. – 6000 руб.) × 2000 шт. × 20%) – отражен постоянный налоговый актив.

Порядок отражения в бухучете сделок РЕПО с акциями аналогичен порядку, установленному для сделок РЕПО с облигациями.

Документальное оформление

Факт выбытия финансового вложения (при любом варианте выбытия) подтвердите первичным документом, составленным по форме, утвержденной руководителем (ч. 1, 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть акт приема-передачи акций (долей), предусматривающий все обязательные реквизиты, в соответствии с частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

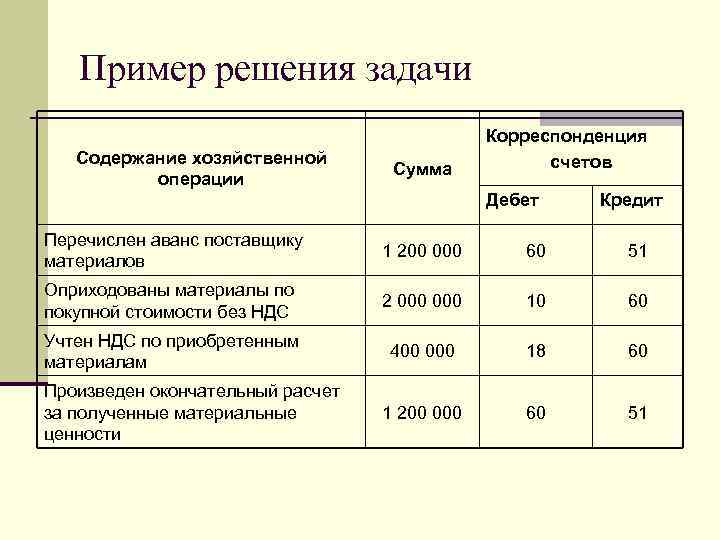

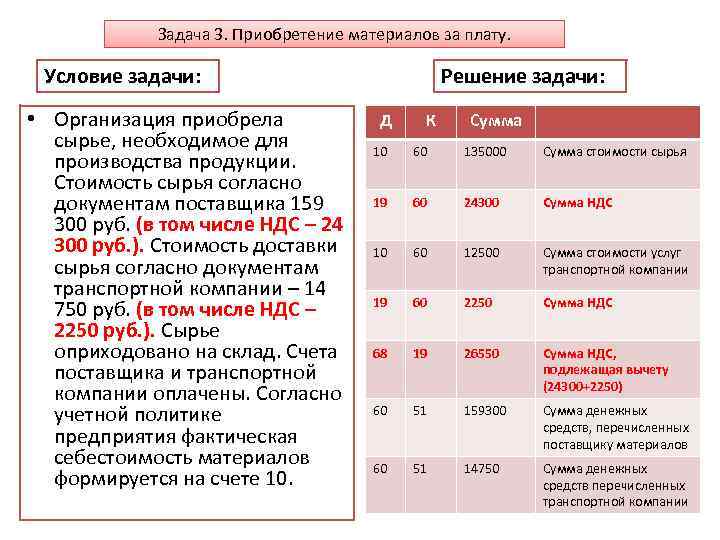

Приобретение облигаций

Д50,51 К83

Продажа акций

Приобретение акций

- Отражение покупной стоимости приобретенных акций

Д58/1 К51,50,52,01,10,41… — фактическая покупная стоимость

НДС по приобретению финансовых вложений не облагается и не учитывается в их стоимости!!!

2. Начисление дивидендов Д76 К91/1

Покупка акций с помощью 58 счета

В бухгалтерии Фирмы сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| май 2013 | 58.01 | 76 | 200000 | Отражена стоимость финансовых вложений по договору | Договор купли-продажи, счет |

| май 2013 | 76 | 200000 | Произведена оплата акций | Договор купли-продажи, счет | |

| декабрь 2013 | 91 | 10000 | Создание резерва на разницу между стоимостью акций по договору и их котировками (в балансе за 2013 год финансовые вложения будут учтены по стоимости 190 000 руб.) | Бухгалтерская справка | |

| декабрь 2014 | 91 | 5000 | Отражение увеличения стоимости акций (в балансе за 2014 год финансовые вложения будут учтены по стоимости 195 000 руб.) | Бухгалтерская справка | |

| декабрь 2015 | 91 | 5000 | Отражение повышения стоимости акций (в балансе за 2015 год финансовые вложения будут учтены по стоимости 200 000 руб., так как отражение в учете увеличения котировок не предусмотрено) | Бухгалтерская справка |

Учет операций с акциями других предприятий

Бухгалтерский учет покупки акций Компания может приобрести акции другой фирмы при распределении долей при их первичном размещении или по документу купли-продажи. Об этом нужно сообщить в налоговую в месячный срок с момента покупки.

По дебету счета 58/3 отражают суммы предоставленных займов с кредита счетов денежных средств проводкой: Д-т 58/3 К-т 51, 52.

Собственник вправе самостоятельно распоряжаться своим имуществом, в том числе такими активами, как акции и доли участия в других организациях. Эти финансовые вложения, в частности, можно: — продать;- передать в счет оплаты за товары (работы, услуги);- отдать безвозмездно;- вложить в уставный (складочный) капитал других организаций.

При использовании журнально-ордерной формы учета, записи по кредиту счета 58 производят в журнале-ордере № 8. Дебетовые записи отражают в журналах-ордерах № 2, 2/1, 8 в корреспонденции: Д-т 58 К-т 51, 52, 76. При этом аналитический учет на счете 58 ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация и т.п.)

Обратите внимание: в вашей учетной политике должны быть прописаны порядок раскрытия информации о вложениях и единица учета (т.е. совокупность или штучные акции)

Такой порядок установлен в пункте 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктах 4 и 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ежегодная отчетность по акциям

Требования к финансовой отчетности АО установлены законом о бухучете. Она составляется ежегодно и включает баланс, форму о прибылях и убытках, изменениях в капитале, движении денег и целевом их использовании, приложения, пояснительную записку, итоги аудиторского контроля.

Для раскрытия информации по эмиссии акций АО должны формировать годовой отчет. Требования к его содержанию находятся в Положении № 454-П от 30.12.2014. В документе должна присутствовать следующая информация:

- Место АО в отрасли;

- Ключевые виды деятельности;

- Отчет управляющего совета об итогах развития АО;

- Данные о том, в каком объеме израсходованы за год энергоносители (по количеству и сумме);

- Прогноз развития;

- Отчет о выплате процентов;

- Указание причин риска;

- Список совершенных за год крупных сделок и подробная информация о них (условия, ответственное лицо и т. д.);

- Состав наблюдательного совета, изменения в нем, биография членов, осуществленные ими сделки;

- Иная информация (ст. 70.3 Положения № 454-П).

Согласно Закону об АО № 208-ФЗ от 26.12.1995 публичные общества должны раскрывать данные годового отчета и бухгалтерских итоговых бумаг, проспект ценных бумаг, сообщать о проведении собрания держателей акций. Объем и порядок предоставления информации регламентирует Положение № 454-П.

Понятие финансовых вложений

Под этим термином понимаются активы, приносящие фирме ощутимую выгоду в будущем. К примеру, получаемые дивиденды на купленные акции, проценты на выданные займы и т.п. К финансовым вложениям относятся:

- Ценные бумаги, выпущенные государственными или коммерческими компаниями, в т. ч. долговые (облигации, векселя);

- вклады в УК сторонних фирм, в т. ч. дочерних и зависимых хозяйственных единиц;

- выданные под проценты займы;

- депозиты в кредитных учреждениях;

- выкупленная по договору цессии, дебиторская задолженность;

- вклады фирмы-товарищества на основе договора.

Не считаются финансовыми вложениями:

- акции собственной фирмы, приобретенные у акционеров;

- векселя, выданные фирмой контрагенту-поставщику товаров/услуг;

- вложения в активы, используемые в производстве, или предоставляемые в аренду.

Основным критерием, отличающим финансовое вложение, является его способность приносить доход в будущем. Поэтому беспроцентные займы, выданные компанией, также не подпадают под определение финансовых вложений.

По периоду инвестирования различают финансовые вложения краткосрочные (инвестирование на срок до 1 года) и долгосрочные (на период более 1 года). Чтобы снизить риски инвестирования, компании вкладывают средства в различные финансовые проекты, совокупность которых формирует инвестиционный портфель.

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

для публичных АО — 100 тыс. руб.;

непубличных АО — 10 тыс. руб.

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

- когда инициатива исходит от участников — на действующую на момент подачи документов на регистрацию изменений в значении УК;

- при уменьшении в соответствии с требованиями законодательства — на ту, которая действовала на дату регистрации АО.

Законодательная обязанность уменьшения УК возникает, когда в АО:

- есть неоплаченные (непроданные) акции первичного выпуска или же выкупленные акции, которые не удалось реализовать в течение года;

- на протяжении 2 лет по итогам года УК оказывается больше расчетной величины чистых активов (ЧА).

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

- поставить в известность об этом ИФНС;

- дважды за месяц опубликовать в средствах массовой информации сообщение об этих намерениях с целью извещения кредиторов;

- произвести регистрацию конвертации акций или погашения их количества в Службе Банка России по финансовым рынкам;

- проконтролировать, чтобы в результате процедуры уменьшения по инициативе участников УК не оказался больше ЧА.

Уменьшение возможно следующими способами:

Аннулируются непроданные акции (неоплаченные) акции:

Дт 80 Кт 81.

АО выкупает на себя часть акций и затем аннулирует их:

Дт 81 Кт 75,

Дт 80 Кт 81;

Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК: АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

Дт 80 Кт 84.

АО при добровольном уменьшении:

Дт 80 Кт 91;

участники (акционеры):

Дт 80 Кт 75.

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Дт 75 Кт 91.

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Метод первоначальной стоимости

При этом способе акции оцениваются по первоначальной (учетной) стоимости каждой единицы. Его удобно использовать, если число выбывающих активов невелико.

В бухгалтерском учете необходимо сделать проводки:

Дебет 76Кредит91-1— 1000 руб. (10 шт. х 100 руб.) — отражена задолженность покупателя;

Дебет 91-2Кредит58-2— 1100 руб. (10 шт. х 110 руб.) — списана учетная (первоначальная) стоимость акций;

Дебет 51Кредит76— 1000 руб. — покупатель погасил задолженность.

В конце месяца определите финансовый результат от продажи:

Дебет 99Кредит91-9— 100 руб. (1100 — 1000) — отражен убыток от продажи акций.