- Неотделимые улучшения при продаже квартиры

- Ответ

- Чем неотделимое улучшение арендованного имущества отличается от отделимого?

- Неотделимые улучшения выполнены за счет арендатора в соответствии с договором и/или с письменного согласия арендодателя.

- Отчисления с имущества

- Как выполняется налоговый учет у арендатора?

- Какие нюансы могут быть прописаны в договоре аренды?

- Обязанности сторон

- Налогообложение модернизации и реконструкции у арендатора

- Как быть с бухгалтерским учётом?

- Какие риски связаны с НДС?

Неотделимые улучшения при продаже квартиры

В настоящее время большинство экспертов отмечает активный переход банков на особую схему работы с клиентами. В частности, действует система, при которой сумма по сделке купли-продажи снижается до 1 млн р. Такая ситуация обуславливается нарастающей конкуренцией на рынке жилья. Банки предоставляют ипотечные кредиты до 1 млн р., а оставшуюся часть необходимых средств оформляют в качестве потребительского кредита. Однако условия предоставления обоих займов одинаковы. Некоторые финансовые организации, понимая, что такое кредитование несет определенные риски, повышают ставку процента по ссудам на 1-1.5 пункта. Тем не менее, объем сделки по ипотеке не во всех случаях можно снизить до 1 млн руб. К примеру, это невозможно при достаточно распространенной сегодня системе кредитования с использованием субсидий от государства.

В таком случае возникает вопрос уплаты продавцом налога с дохода. Из данной ситуации есть несколько выходов. Так, например, специалисты поясняют, что если в указании всей рыночной стоимости объекта заинтересован приобретатель, то возможен вариант, при котором он компенсирует продавцу величину подоходного налога. В практике были также случаи, когда стороны сделки договариваются друг с другом разделить затраты по уплате отчисления между собой. Но, как отмечают эксперты, такая схема используется достаточно редко. Раньше она применялась в условиях стагнации, когда приобретателей было не так много, а продавцы были более лояльны. В период оживления рынка компенсация налога осуществляется заинтересованной стороной. Если приобретателю выгодно, чтобы была указана реальная стоимость объекта, а продавцу – нет, то возмещение производится первым. В ряде случаев собственник объекта заинтересован в указании полной цены. Например, это бывает, когда он отправляется за границу и ему необходимо легализовать прибыль. Нотариальные затраты на оформление документации при указании всей рыночной стоимости недвижимого объекта повышаются. Если приобретатель не хочет ничего переплачивать, то данные расходы вполне может взять на себя продавец. Как правило, собственник оформляет две расписки. В первой он указывает стоимость по соглашению с приобретателем. В другой расписке приводится оставшаяся цена объекта. При этом сумму он получает, например, за «преимущественное право приобретения» или «неотделимые улучшения дома»

Между тем, ряд экспертов обращают внимание на немаловажный факт

Сумма, которая превышает необлагаемый лимит в 1 млн руб., которую собственник, как правило, хочет получить за «ремонт», «неотделимое улучшение», предоставление «права на приобретение» и так далее, также выступает в качестве дохода. По мнению некоторых специалистов, не имеет значения, откуда появились у субъекта средства – при реализации объекта недвижимости или мебельного гарнитура. В любом случае, это доход. С него по закону также необходимо совершить обязательное отчисление в виде подоходного налога. Разница только в величине необлагаемой базы. Она в таком случае составит 250 тыс. р. Тем не менее для уклонения от уплаты обязательного отчисления в бюджет этот вариант не подходит. Тем более что суды в таких случаях обычно занимают позицию контролирующего органа, а не субъекта.

Ответ

Как правило, неотделимые улучшения выполняются в процессе использования предмета аренды. Их передают арендодателю по окончании срока аренды. Приведенный в п. 5 ФСБУ 26/2020 «Капитальные вложения» перечень затрат, которые относятся к капитальным вложениям, является открытым. Значит, затраты на неотделимые улучшения в арендованный предмет аренды можно включить в капитальные вложения, а по их завершении признать объектом ОС (п. 18 ФСБУ 26/2020). Главное, чтобы они удовлетворяли условиям п. 6 ФСБУ 26/2020, п. 4 ФСБУ 6/2020 «Основные средства».

До возврата арендованного имущества арендодателю капитальные вложения в форме неотделимых улучшений учитывайте в составе ОС в таком порядке:

- фактические затраты на выполнение неотделимых улучшений (без учета НДС) сформируйте по дебету счета 08 «Вложения во внеоборотные активы» (п. п. , , пп. «а» п. 11 ФСБУ 26/2020);

- на дату завершения капитальных вложений затраты на выполнение неотделимых улучшений спишите со счета 08 в дебет счета 01 «Основные средства». Они формируют первоначальную стоимость ОС (п. 18 ФСБУ 26/2020, п. п. 4, ФСБУ 6/2020);

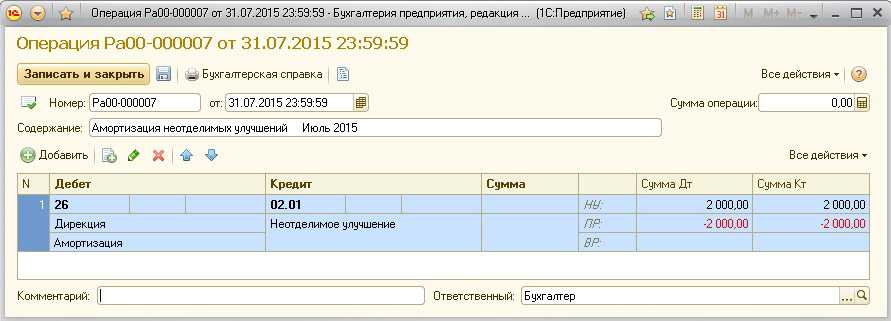

- стоимость ОС (неотделимых улучшений) погашайте посредством начисления амортизации. Ее начисляйте с даты признания ОС в бухучете. Допустимо начинать начисление амортизации с первого числа месяца, следующего за месяцем признания ОС. Такой вариант закрепите в учетной политике. Срок полезного использования при этом установите равным оставшемуся в соответствии с договором сроку аренды (пп. «а» п. 9, п. 27, пп. «а» п. 33 ФСБУ 6/2020, п. п. 4, ПБУ 1/2008 «Учетная политика организации»);

- на дату возврата предмета аренды балансовую стоимость неотделимых улучшений (при ее наличии) отразите в прочих расходах, если ее не возмещает арендодатель (п. п. 41, ФСБУ 6/2020, п. 11 ПБУ 10/99 «Расходы организации»);

- если арендодатель возмещает вам затраты на выполнение неотделимых улучшений, то на дату передачи предмета аренды признайте доход в виде разницы между суммой возмещаемых затрат и балансовой стоимостью неотделимых улучшений (при ее наличии) (п. п. 41, ФСБУ 6/2020).

Если капитальные вложения в форме неотделимых улучшений произведены до начала использования полученного предмета аренды, который будет учитываться в качестве права пользования активом (ППА), то порядок учета таких вложений иной. Они формируют фактическую стоимость ППА (пп. «в» п. 13 ФСБУ 25/2018 «Бухгалтерский учет аренды»).

Чем неотделимое улучшение арендованного имущества отличается от отделимого?

Отделимые улучшения – это такие изменения, которые можно изъять без повреждения какой-либо части собственности арендодателя. В данную категорию попадают все виды работ, которые делают взятое в найм жилье более комфортным для проживания. К отделимым улучшениям можно отнести покупку мебели, установку кондиционера, дополнительной двери или бойлера.

Основное отличие между отделимыми и неотделимыми улучшениями.

|

Отделимые улучшения собственности |

Неотделимые улучшения собственности |

| В части 1 ст. 623 ГК сказано, что по общему правилу отделимые улучшения принадлежат арендатору. Он может их забрать и использовать по своему усмотрению. | Неотделимые улучшения принадлежат арендодателю, поскольку не могут быть изъяты без повреждения основного имущества. |

Если стороны договорятся, то отделимые улучшения могут остаться в распоряжении арендодателя. В этом случае арендатор должен получить компенсацию, для расчета которой нужно из фактически вложенных денежных средств вычесть размер амортизационных издержек.

В случае если арендатор не соглашается оставлять отделимые улучшения, то он обязан их самостоятельно демонтировать. Сделать это необходимо до того, как стороны подпишут акт возврата помещения в распоряжение арендодателя. Если в результате демонтажа зданию будут причинен ущерб, то арендатор должен его компенсировать за свой счет.

Если арендный договор будет досрочно расторгнут по инициативе нанимателя, то арендодатель имеет право потребовать от второй стороны восстановление первоначального вида помещения или потребовать денежную компенсацию за проведенные отделимые улучшения.

Неотделимые улучшения выполнены за счет арендатора в соответствии с договором и/или с письменного согласия арендодателя.

-

Арендодатель согласен с улучшениями и с возмещением стоимости улучшений, произведенных арендатором.

Улучшения арендованного имущества, которые выполнены с согласия арендодателя с последующим возмещением их стоимости, признаются амортизируемым имуществом в соответствии с п.1 ст.256 НК РФ.

При этом, такие расходы учитываются в соответствии с п.1 ст.258 НК РФ:

капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем.

Соответственно, у арендатора не происходит уменьшения расходов в целях налога на прибыль в виде амортизационных отчислений.

В данном случае арендатор не будет являться собственником произведенных улучшений арендованного имущества на основании п.4 ст. 623 ГК РФ:

Улучшения арендованного имущества, как отделимые, так и неотделимые, произведенные за счет амортизационных отчислений от этого имущества, являются собственностью арендодателя.

В соответствии с мнением Минфина, выраженным в его Письме от 13.12.2012г. №03-03-06/1/651, расходы арендатора, связанные с улучшениями арендуемого имущества, в случае, если они возмещаются арендодателем, рассматриваются как расходы, произведенные в процессе выполнения работ для арендодателя:

Таким образом, в случае если арендатор осуществляет неотделимые улучшения арендованного имущества с согласия арендодателя, что должно быть отражено в договоре аренды имущества либо в дополнении к указанному договору, и арендодатель возмещает арендатору понесенные им расходы, то указанные затраты могут быть учтены арендатором для целей налогообложения прибыли как расходы, связанные с выполнением работ для арендодателя, в соответствии с гл. 25 Кодекса при условии их соответствия требованиям п. 1 ст. 252 Кодекса.»

В бухгалтерском учете расходы на улучшение арендованного имущества, возмещаемые арендодателем, учитываются в зависимости от того, когда по условиям договора (или дополнительного соглашения), данные улучшения передаются/переходят арендодателю.

Так, в соответствии с п.35 Приказа Минфина РФ от 13.10.2003г. №91н Об утверждении Методических указаний по бухгалтерскому учету основных средств», в случае, если в соответствии с заключенным договором аренды арендатор передает произведенные капитальные вложения арендодателю:

затраты по законченным работам капитального характера, подлежащие компенсации арендодателем, списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета расчетов.

Однако, если в соответствии с условиями договора, неотделимые улучшения переходят в собственность арендодателя с возмещением их остаточной стоимости арендатору после прекращения договора, то такие неотделимые улучшения необходимо учитывать в составе ОС арендодателя до прекращения договора аренды.

-

Арендодатель согласен с улучшениями, но возмещать их стоимость не намерен.

В соответствии с п.1 ст.256 НК РФ, капитальные вложения в предоставленные в аренду объекты ОС в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, признаются амортизируемым имуществом.

На основании п.1 ст.258 НК РФ, капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором:

в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством РФ.

Амортизацию необходимо начислять с 1го числа месяца, следующего за месяцем ввода неотделимых улучшений в эксплуатацию.

В бухгалтерском учете, в соответствии с п.5 ПБУ 6/01 Учет основных средств», в составе основных средств учитываются также:

капитальные вложения в арендованные объекты ОС.

В соответствии с п.35 Методических указаний по бухгалтерскому учету основных средств, в случае, если в соответствии с заключенным договором аренды капитальные вложения в арендованные ОС являются собственностью арендатора:

затраты по законченным работам капитального характера списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета основных средств.

На сумму произведенных затрат арендатором открывается отдельная инвентарная карточка на отдельный инвентарный объект.

Отчисления с имущества

Этот налог уплачивается субъектом, осуществившим неотделимое улучшение, тогда, когда оно принято на баланс как объект ОС. Разъяснения по этому поводу даны в письме Минфина №03-03-06/1/651 от 13.12.2012 г. По п. 1 ст. 374 НК, в качестве объектов обложения для российских предприятий выступает недвижимое и движимое имущество, в том числе предоставленное во временное пользование, распоряжение, владение, доверительное управление, внесенное в общую деятельность либо полученное в соответствии с концессионным соглашением, которое включается в баланс как основные средства в соответствии с порядком, предусмотренным для ведения бухгалтерской отчетности, если другое не определено статьями 378 и 378.1 НК.

Правила, по которым происходит формирование данных об ОС, установлены в ПБУ 6/01 и в методических указаниях, действующих в части, не противоречащей ПБУ. По п. 5 последних, в состав основных средств включаются капвложения в арендованные ОС. По п. 29, стоимость выбывающего или неспособного приносить прибыль предприятию объекта должна быть списана. В соответствии с положениями ПБУ 6/01, капвложения в арендованные ОС принимаются в расчеты до их выбытия. Под последним следует понимать, кроме прочего, возмещение собственником стоимости улучшений, осуществленных арендатором. Исключение составляют случаи, когда законный владелец компенсирует понесенные пользователем затраты путем установления соответствующего размера платы за эксплуатацию объекта.

Как выполняется налоговый учет у арендатора?

Ведение учета зависит от того, давал ли собственник разрешение на проведение работ:

- Согласие было получено. Если стоимость изменений не возмещается, улучшения амортизируются на протяжении срока аренды согласно пункту 1 статьи 258 НК РФ. Часть, которая не была амортизирована, не учитывается при начислении налога согласно пункту 16 статьи 270 НК РФ. Если стоимость изменений возмещается, сумма, переданная арендодателем, включается в доход арендатора согласно пункту 1 статьи 249 НК РФ. Траты на улучшения фиксируются в составе материальных расходов согласно подпунктам 1 и 6 пункта 1 статьи 254 НК РФ.

- Согласие не было получено. Изменения не подлежат амортизации. Стоимость работ не учитывается для обложения налогом. Все данные правила оговорены в пункте 1 статьи 256 НК РФ. Если улучшения перейдут в собственность арендодателя на безвозмездной основе, их стоимость не отражается в составе расходов согласно пункту 16 статьи 270 НК РФ.

Рассмотрим некоторые особенности налогового учета:

- Начисление амортизации происходит с 1 числа месяца по дату завершения договора аренды согласно пунктам 3 и 5 статьи 259.1 НК РФ. К примеру, улучшения были проведены 15 января. Амортизация будет начисляться не с этой даты, а с 1 февраля.

- Дата введения улучшений должна быть подтверждена актами приема-сдачи работ и прочими документами. Данное правило оговорено в Письме Минфина от 21 августа 2009 года.

- При начислении используется Классификация ОС. Если объект не присутствует в Классификации, нужно использовать положение пункта 6 статьи 258 НК РФ. В данном положении указано, что СПИ определяется на основании технических характеристик имущества и указаний производителя.

- После прекращения действия договора арендатор может продолжить использование имущества, если арендодатель не возражает. Начисление амортизации продолжается, если договор аренды был пролонгирован. Если действие договора закончилось, был составлен передаточный акт для возобновления аренды, начисление не производится. Начисление прекращается 1 числа. К примеру, действие договора аренды закончилось 15 февраля. Начисление амортизации прекращается 1 марта.

- Амортизационная премия в размере 10% и 30% не предоставляется арендатору в связи с тем, что НУ не остаются на его балансе. Принадлежат они арендодателю. Правила разъяснены в письме Минфина от 12 октября 2011 года.

Нормы, касающиеся неотделимых улучшений, содержатся в ГК РФ и НК РФ, а также письмах Минфина. Последние разъясняют вопросы, которые вызывают наибольшие сложности при начислении и отражении трат на изменения.

Какие нюансы могут быть прописаны в договоре аренды?

Часто бывают такие ситуации, когда арендодатель прописывает в договоре какие-то особенности. И если внимательно не читать договор, то можно в последующем столкнуться с проблемами. По закону 623, когда арендатор производил какие-то изменения или улучшения, то он может иметь право взимать компенсацию, если ситуация не прописана в договоре в иной формулировке.

Но, когда человек делает без согласия какие-то изменения и ничего не прописано в договоре, то возмещения не предусматривается. Помимо этого, когда вы делаете в компании ремонт, то в первую очередь они могут потребовать письменного подтверждения от арендодателя.

Обязанности сторон

Определить необходимость для проведения капитального ремонта можно только на основании заключения о санитарном и техническом состоянии помещения. В ином случае, если появились неотделимые улучшения, но на то согласия владельца не было, то от него возврат их цены никто не может затребовать.

То есть закон дает право на изменение имущества в независимости от того есть согласие арендодателя или нет. Но вопрос о возмещении стоимости здесь отпадает сам собой. Если владелец посчитает нужным, то он оплатит выполненные работы. Только стоит отметить, немного другая ситуация складывается с договором аренды предприятия. Арендатор может потребовать возместить ему стоимость выполненных работ, не зависимо от того, было или не было соглашение от владельца. Стоит отметить, что это общепринятое правило, каждый договор может иметь свои исключения. Но арендодатель также имеет возможность уйти от возмещения работ по приобретению имущества. Для этого ему придется доказать:

- то, что цена имущества действительно увеличилась, но это не соразмерно улучшению эксплуатационных характеристик помещения,

- то, что действующий собственник не добросовестный и выполнил все без его соглашения.

Помните о том, что улучшения любого типа признаются собственностью владельца, если они выполнены из счета отчислений этого имущества.

Усовершенствование имущества, которого находится в аренде, подразумевает не только лишь выполнение работ. Это может быть также как разновидностью формы арендной платы, помимо того, что есть фиксированная сумма, иногда используют такие возможности. В соглашении об аренде, которое составляется, может быть указана возможность соединения нескольких форм арендной платы.

Цена произведенных работ по усовершенствованию помещения, которые сделал арендатор с использованием арендодателя, входит в счет суммы арендной платы. Все произведенные работы необходимо будет в обязательном порядке произвести документально. В заключенном соглашении должен быть в наличии пункт том, что может быть обязательное улучшение имущества.

Если договор определяет собой возможность только оплаты аренды помещения ежемесячно, то другие формы оплаты невозможны, но если есть задолженность оплаты, то улучшения можно зачесть в ее счет. В таком случае даже решение в судебном порядке этого вопроса приведет к правоте арендатора.

Налогообложение модернизации и реконструкции у арендатора

Когда владелец оплачивает расходы, возникает только обязанность начислить НДС при возврате имущества. Причем сделать это необходимо, когда истечет срок договора

Варианты пролонгации во внимание не берутся. Такая позиция изложена в Письмах Минфина от 16.11.2017 № 03-07-11/75600, от 30.08.2017 № 07-01-09/55622

Ведомство считает передачу затрат на модернизацию или реконструкцию реализацией и привязывает к ней возможность получения вычета по НДС. Эта позиция поддержана и Верховным судом: Определения Верховного суда РФ от 24.10.2016 № 304-КГ16-12228, от 18.09.2017 № 305-КГ17-12166.

Если произведены некомпенсируемыенеотделимые улучшения арендованного имущества, учет у арендаторабудет следующим:

- в бухучете срок полезного использования берем равным сроку договора, право на пролонгацию не учитываем (Письмо Минфина России от 13.05.2013 № 03-03-06/2/16376);

НДС при передаче имущества начисляется так же, как и при компенсации затрат арендодателем.

Кроме того, здесь возникает и налог на имущество. Однако в 2020 году, если модернизировались движимые ОС, платить налог с таких объектов не нужно (Письмо Минфина России от 09.01.2019 № 03-05-05-01/52).

Как быть с бухгалтерским учётом?

Отдельными инвентарными объектами будут считаться неотделимые улучшения, являющиеся собственностью арендатора. Для введения их в эксплуатацию руководитель предприятия издаёт отдельный приказ.

Используя в качестве дополнения акт приёма-передачи ОС-1. И инвентарную карточку ОС6

Важное требование – соответствие между улучшениями и критериям основных средств

- Дебет 001. Основное арендованное средство отражается на балансе.

- Счёт 08 используется для сбора первоначальной стоимости. Показатель имеет вид произведённых затрат, суммы по факту.

- Тогда будет дебет 08. А кредит имеет цифры 69, 70, 10, 76, 60, 23.

- После этого переходят к вводу в эксплуатацию. И ставят дебет 01- кредит 08.

Полезное использование определяется в зависимости от оснований общего характера. Либо оно будет примерно таким же, как и срок аренды объекта.

Отдельным объектом учёта могут становиться улучшения, для которых не провели компенсацию. Этот вопрос можно решить и, увеличивая первоначальную стоимость объектов.

Как восстановить документы на квартиру в случае порчи, утери или кражи? Пошаговая инструкция в данной публикации.

Тогда проводки выглядят так.

- Когда имущество возвращают арендодателю, ставят Кредит 01.

- Выбытие ОС идёт по Дебету 01. Кредит 01 применяют, списывая первоначальные улучшения.

- При списании начальной амортизации ставят Дебет 02 – Кредит 01.

- Стоимость остатков от улучшений списывается так– Дебет 91-2, Кредит 01.

- Если для рыночной стоимости начисляют НДС – Дебет 91 – Кредит 68.

Схема учёта.

Какие риски связаны с НДС?

Они вытекают из части положения в статье 256 Налогового Кодекса. Если при начислении налога не принять к расчёту затраты на неотделимое улучшение, то будет весьма проблематично доказать, что средства должны быть признаны объектами НДС. Контрольные органы внимательно следят за тем, как проводятся расчёты в данной сфере.