- «Камералка» выявила нарушения

- Как получить уведомление

- Как вернуть НДС в ускоренном режиме

- Кто должен покупать патент на работу

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

- Подтверждение начисления и вычеты по НДС

- Коротко о главном

- Как заполнять бланк заявления на возврат ндфл

- Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

- Заявление на налоговый вычет подается в налоговую инспекцию

- Заявление на возврат НДФЛ

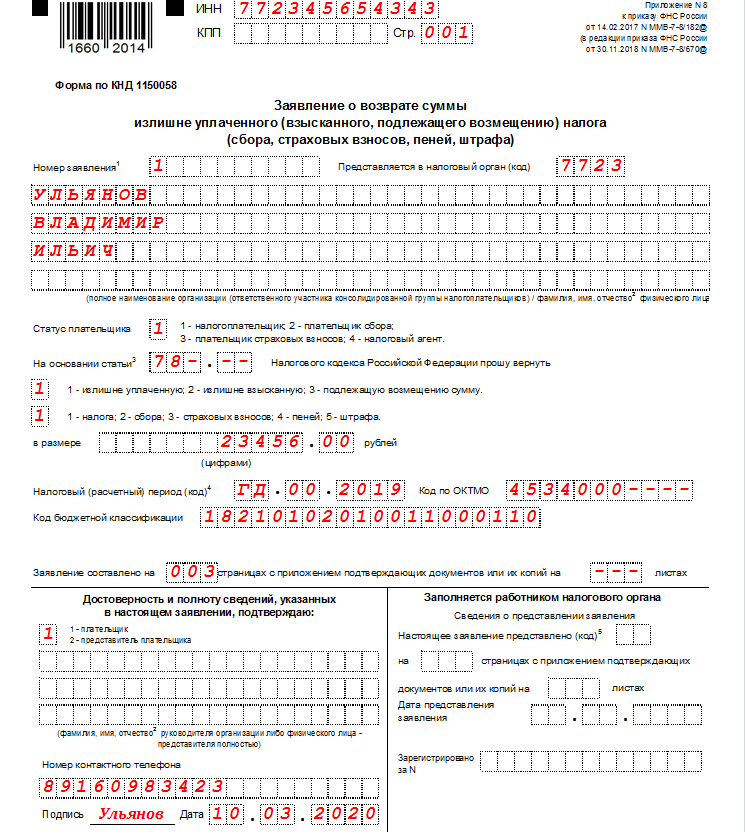

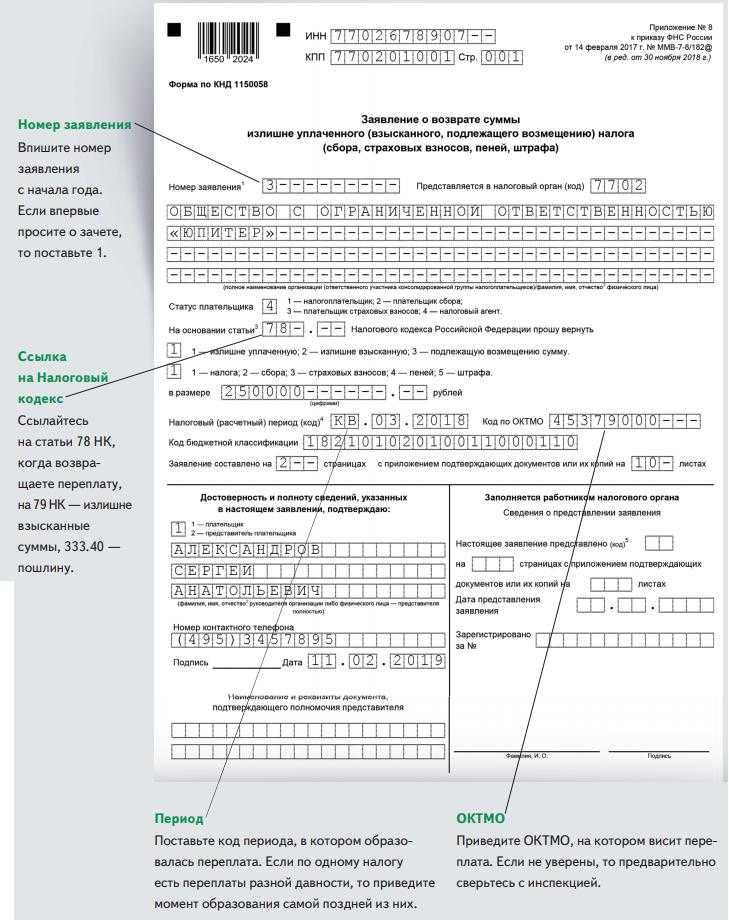

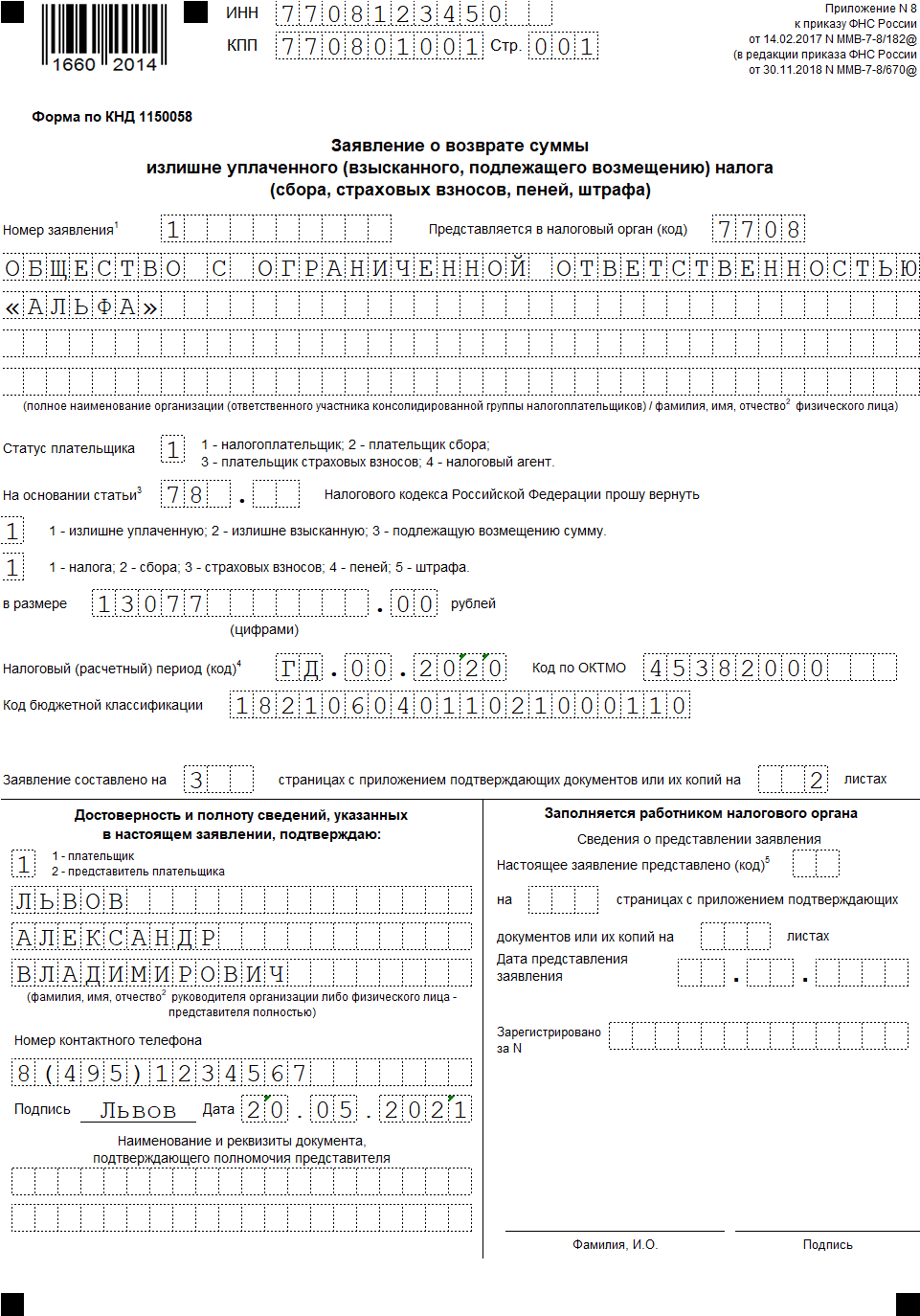

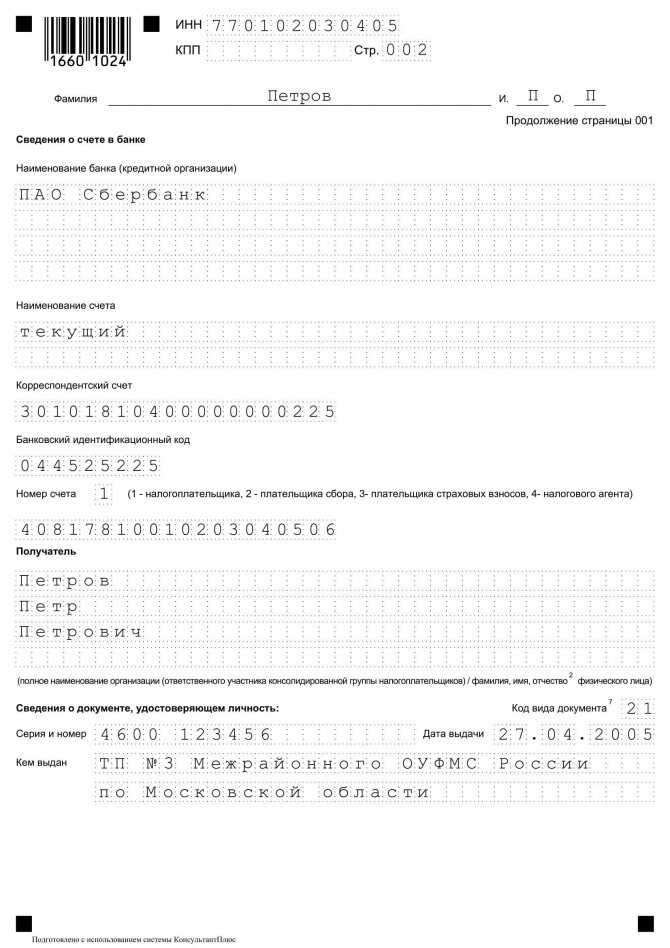

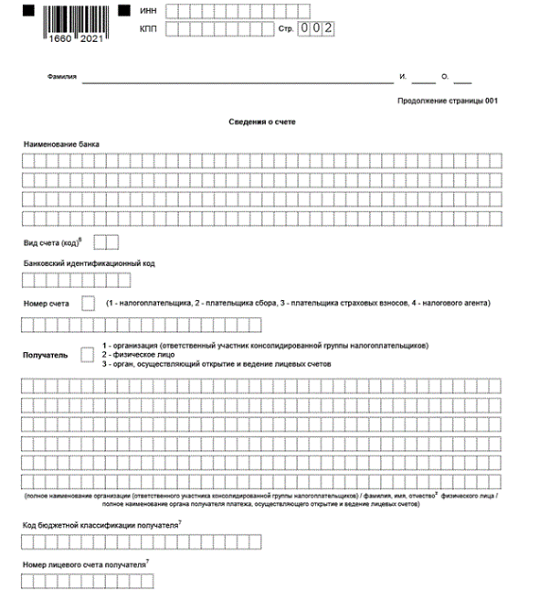

- Форма заявления

- Порядок заполнения заявления

- КБК и ОКТМО

- Образец заполнения заявления на возврат НДФЛ в 2019 году

- Заявление о возврате излишне уплаченных налогов

- Заявительный порядок возмещения

- Актуальный бланк формы по КНД 1150058 в 2020 году

- Порядок возмещения НДС.

- Нужно ли представлять в налоговый орган документы, подтверждающие уплату налогов?

- Как работает ускоренное возмещение НДС

- Заявительный порядок возврата НДС

- Зачет и возмещение НДС в налоговой.

- Обзор документа

«Камералка» выявила нарушения

Если налоговый орган выявит нарушения законодательства о налогах и сборах, то он сначала составит акт камеральной налоговой проверки. На это ему отводится 10 рабочих дней плюс еще пять на вручение акта налогоплательщику. После его получения у налогоплательщика будет 15 рабочих дней для подготовки своих возражений по акту и исправления тех недостатков, которые обнаружили инспекторы. Спустя еще 10 рабочих дней после рассмотрения акта и возражений на него налоговый орган примет решение о возмещении или об отказе в возмещении НДС. Причем решение может быть принято как на всю сумму, так и на ее часть.

Как видно, срок принятия окончательного решения о возмещении в случае претензий налоговиков существенно увеличивается. После окончания камеральной проверки он отодвигается еще минимум на 40 рабочих дней, т.е. почти на два месяца! Здесь-то и находится первый подводный камень порядка возмещения НДС.

Дело в том, что налоговики были убеждены, что если по итогам камеральной проверки декларации выявлены нарушения хотя бы в части сумм, на возврат которых претендует плательщик (и неважно, что претензии есть только к 100 руб. заявленного к возмещению налога, а миллион подтвержден!), то весь налог, заявленный к возмещению, не перечисляется ему, пока не приняты решения, указанные в п

3 ст. 176 НК РФ. По их мнению, данное правило распространяется и на ту часть НДС, в отношении которой замечания не предъявлялись и, соответственно, не имеется оснований говорить, что сроки возврата нарушаются и налогоплательщику причитаются проценты за несвоевременный возврат.

Однако Президиум ВАС РФ (Постановление от 12.04.2011 N 14883/10) счел такое толкование ошибочным. Он указал, что п. 3 ст. 176 НК РФ действительно предусматривает, что в случае, когда в ходе камеральной проверки выявлены нарушения, НДС возмещается в специальном порядке на основании решения налогового органа, выносимого с соблюдением процедуры материалов проверки, определенной ст. ст. 100 и 101 НК РФ. Однако это не дает оснований утверждать, что предусмотренная п. 3 ст. 176 Кодекса процедура рассмотрения материалов проверки затрагивает эпизоды, в отношении которых нарушений не обнаружено. Следовательно, налоговый орган не вправе по окончании проверки со ссылкой на п. 3 ст. 176 НК РФ откладывать возврат части НДС, в отношении которой не выявлено нарушений, до изготовления акта проверки либо принятия решений о возмещении и возврате налога. В части данной суммы должны применяться п. п. 2, 7 и 8 ст. 176 НК РФ, и ее возврат должен быть осуществлен в 12-дневный срок (семь дней отводится на принятие решения о возмещении и возврате соответствующей суммы налога и пять дней — на исполнение поручения казначейством).

Причем в Постановлении N 14883/10 прямо было указано, что содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

В 2012 г. для тех налоговиков и судей, которые не захотели прислушаться к его мнению, Президиум ВАС РФ еще раз напомнил, что его позиция по данному вопросу является неизменной.

Так, в его Постановлении от 20.03.2012 N 13678/11 говорится, что положения п. 3 ст. 176 НК РФ не должны распространяться на ту часть суммы налога, заявленного к возмещению, в отношении которой не было выявлено нарушений налогового законодательства и, соответственно, не имелось реальных препятствий к ее возврату. Следовательно, нет оснований, чтобы откладывать возврат этой величины до того, как будет изготовлен акт проверки либо принято решение о возмещении в порядке п. 3 данной статьи.

Как получить уведомление

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

Как вернуть НДС в ускоренном режиме

Сначала необходимо сдать в налоговую декларацию по НДС по новой форме. В первом разделе декларации добавилась строка 056 — в ней нужно указать сумму к возмещению.

Далее организация в течение пяти рабочих дней подаёт заявление о возврате НДС в ускоренном порядке. Этот документ можно составить в произвольной форме. Главное — указать реквизиты счёта для перевода НДС и прописать обязательства о возврате в бюджет излишне возмещённый НДС вместе с процентами.

Если у предприятия есть договор поручительства или банковская гарантия, эти документы нужно приложить к заявлению.

Если учёт налогов — не ваш конёк, а ведение бухгалтерии — сплошная головная боль, делегируйте эти задачи профильным специалистам с минимальными для себя затратами. Например, в сервисе ДебетКредит можно оформить подписку на бухгалтерский аутсорсинг. Вести бухгалтерию будут специалисты, а вы сможете просто следить за ходом работы — с телефона.

Кто должен покупать патент на работу

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

Подтверждение начисления и вычеты по НДС

Уплачивать НДС в бюджет должны как организации, так и ИП. Определить сумму, подлежащую уплате в бюджет, можно при помощи формул, нужно сумму умножить на тариф.

На вычет взноса могут претендовать только те лица, которые используют ОСН. Если же компания освобождена от внесения платежа, рассчитать отчисления на вычет из бюджета нельзя.

В каких случаях можно заявить на вычет:

- При экспорте продукции.

- При приобретении российской продукции.

- При покупке товаров у иностранных поставщиков, которые не зарегистрированы в РФ как плательщики взносов.

Есть некоторые условия принятия взноса к вычету. Так, вычет может быть заявлен не позднее 3 лет после принятия продукции или работ на учет. Купленные товары должны применяться для перепродажи. Если вычет соотносится к импортной продукции, налог должен быть внесен на таможне России. Документация для получения вычета должна быть оформлена согласно правилам.

Для возмещения платежа потребуется предоставить счет-фактуру, передаточный документ. Дополнительно нужно будет оформить первичную документацию, проверить, насколько правильно все поля заполнены.

Коротко о главном

В 2022 и 2023 году у любого ИП или организации-плательщика налога на добавленную стоимость есть возможность возместить НДС в заявительном порядке. Единственное условие: не находиться в состоянии ликвидации, реорганизации или банкротства.

Ускоренный режим позволит получить деньги за 8-11 дней. Для сравнения: при обычной процедуре нужно дождаться завершения камеральной проверки, которая длится до трёх месяцев.

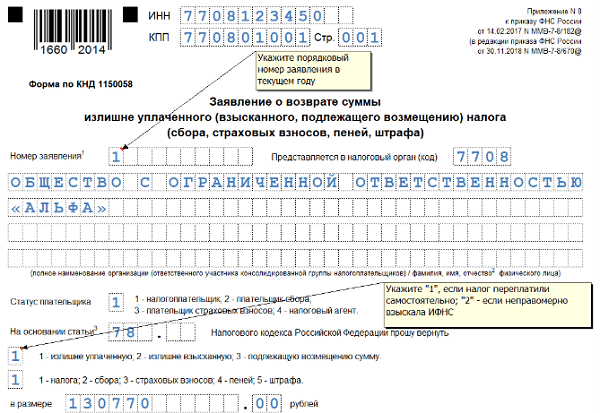

Чтобы претендовать на возврат НДС, налогоплательщик должен подать декларацию и в последующие пять дней отправить в налоговую заявление. В декларации в строке 055 обязательно поставьте код 07 — это сигнал о применении упрощенного порядка возврата.

Налоговая служба примет решение за пять дней. Ещё около пяти дней уйдёт на перечисление денег из казначейства на счёт бизнеса.

По итогам камеральной проверки инспекторы могут отозвать возмещение, если сумма не подтвердится

Чтобы избежать этого и не платить проценты, важно правильно рассчитать сумму возврата. Если нет уверенности, что цифра верная, — можно подать заявление по общей схеме после окончания проверки.

Как заполнять бланк заявления на возврат ндфл

Здесь представлен бланк заявления на имущественный, социальный и стандартный налоговый вычет при подаче декларации 3-НДФЛ в налоговую инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

Он представлен в формате word, который вы сможете открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на налоговый вычет подается в налоговую инспекцию

Вместе с заполненной декларацией 3-НДФЛ, и, с необходимым для этого, пакетом документом. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо печатными буквами на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

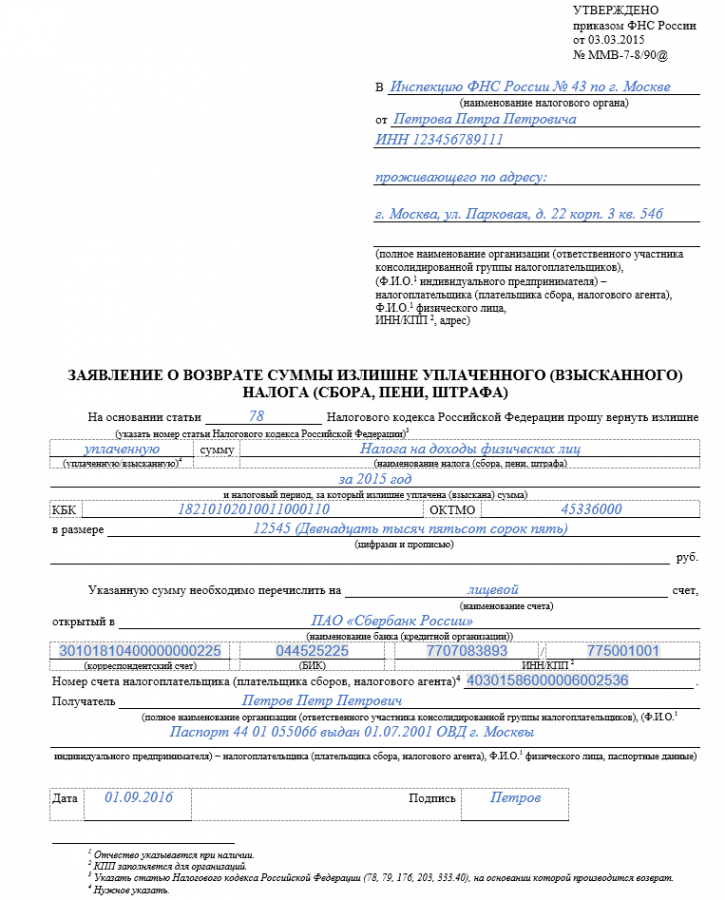

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

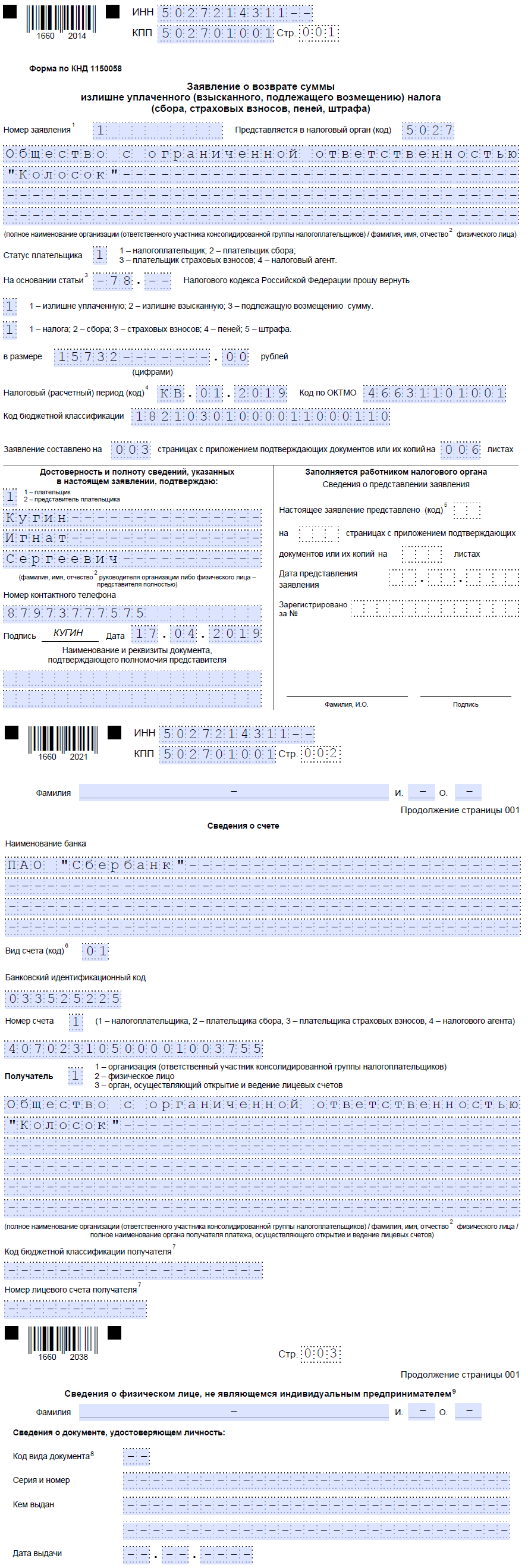

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

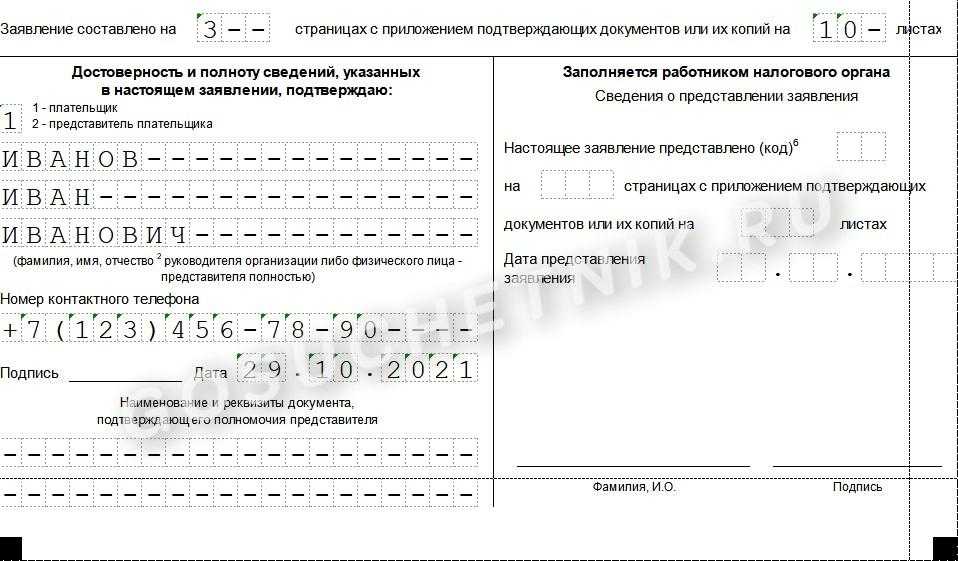

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

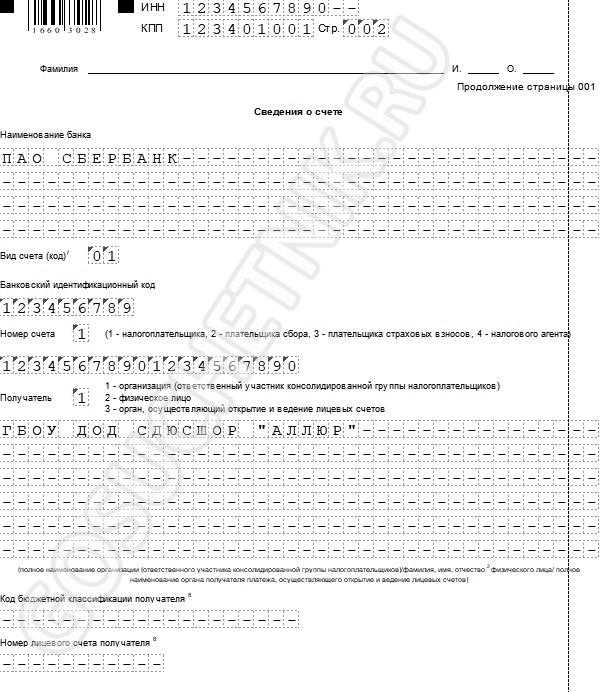

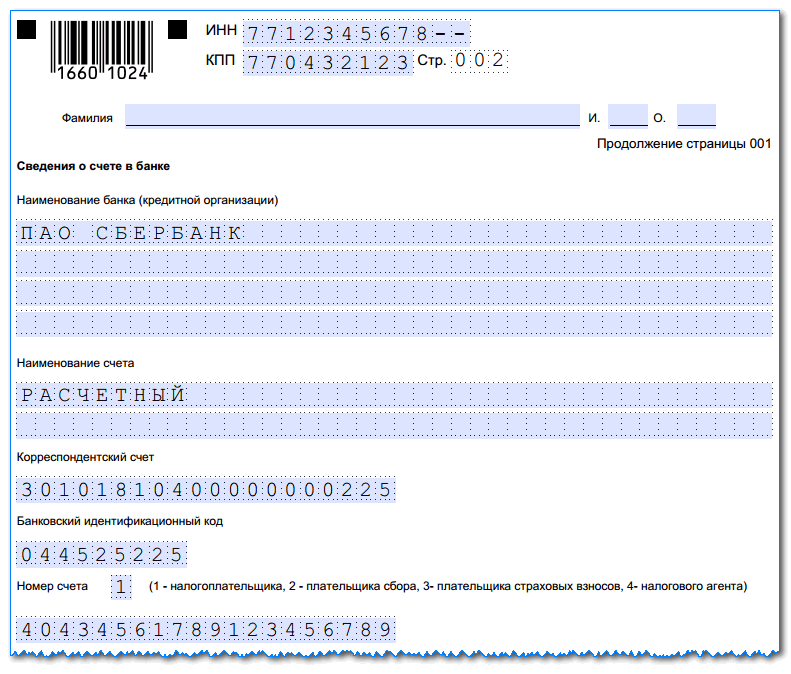

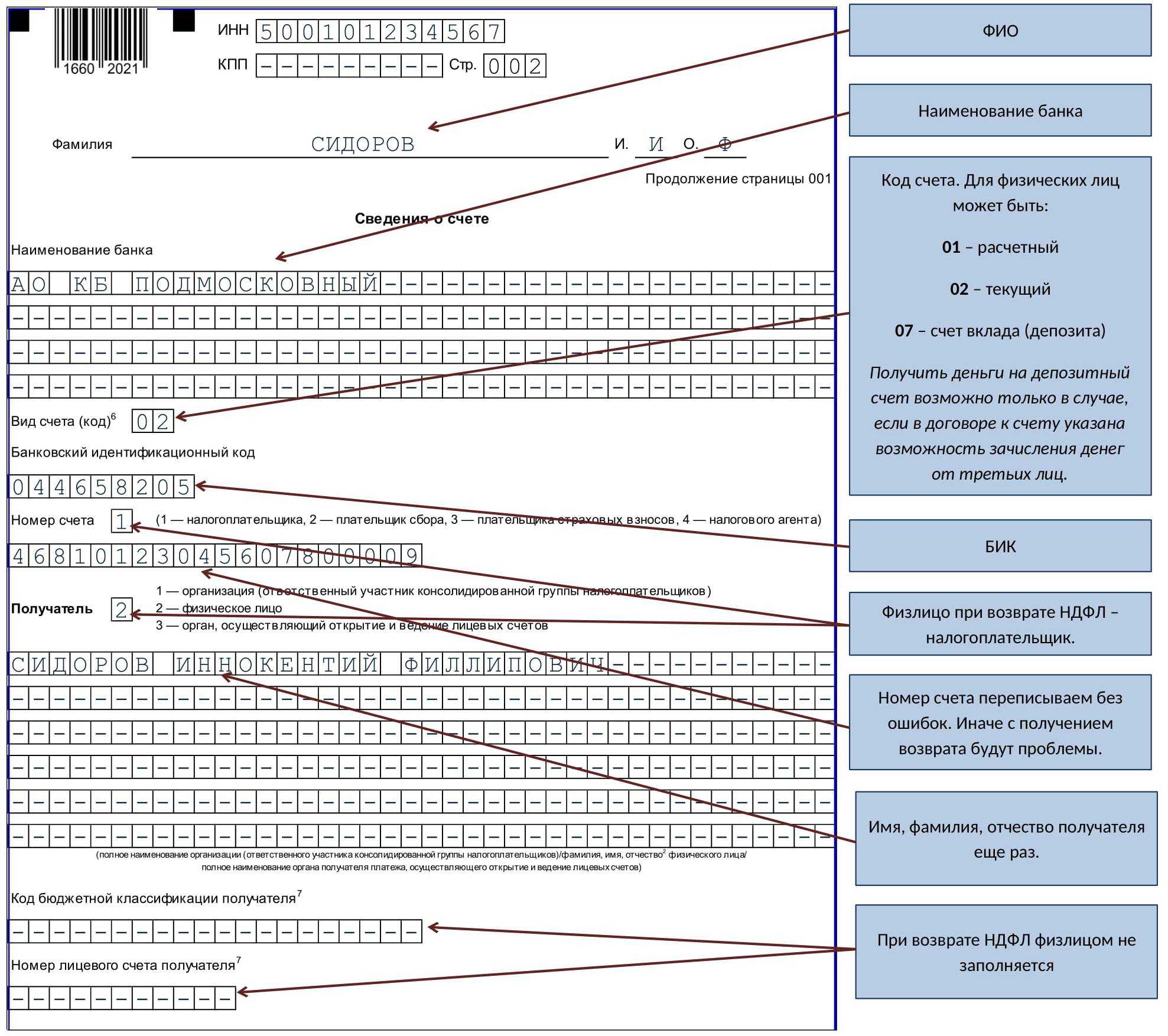

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа

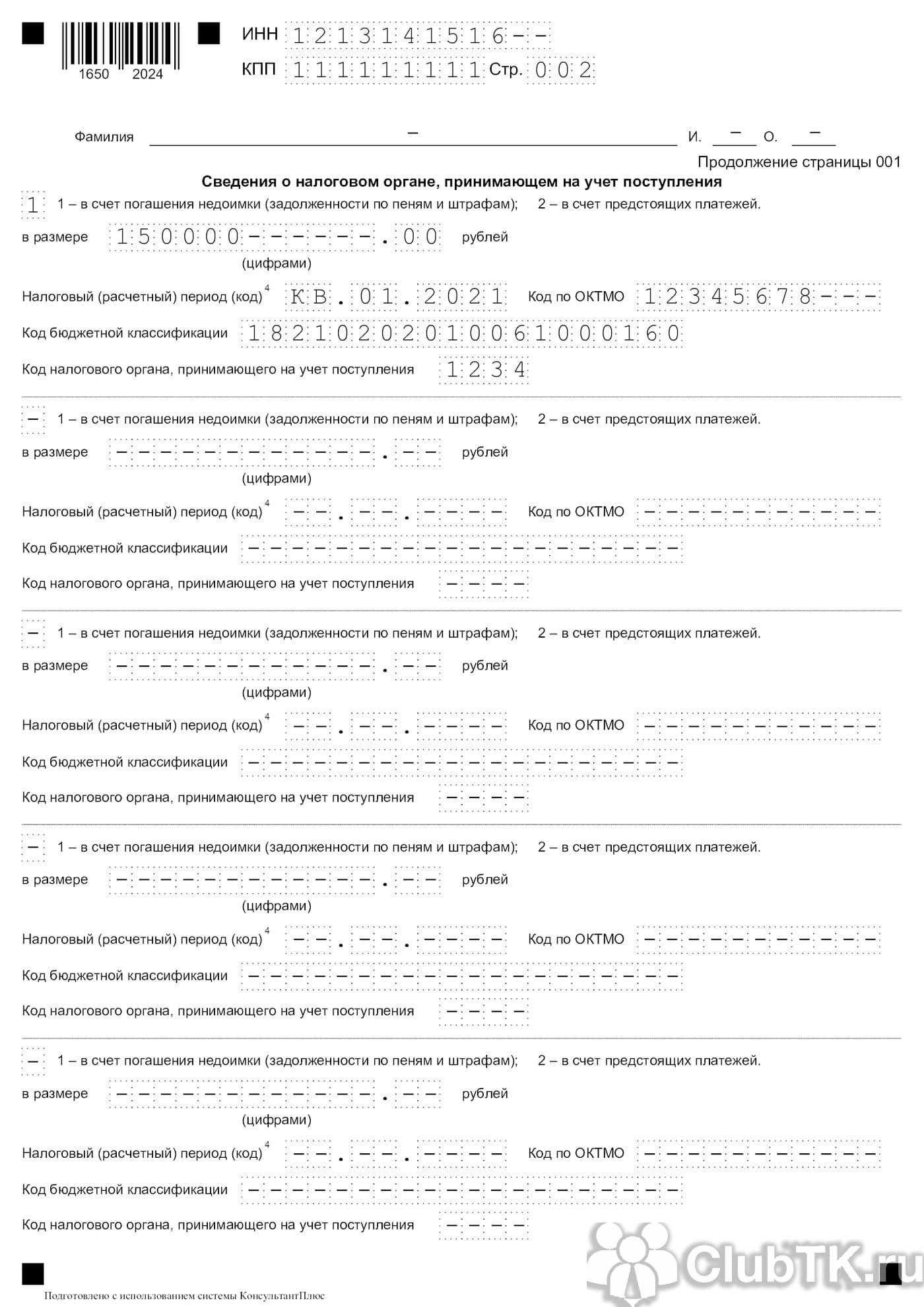

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ. КБК – код бюджетной классификации

Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

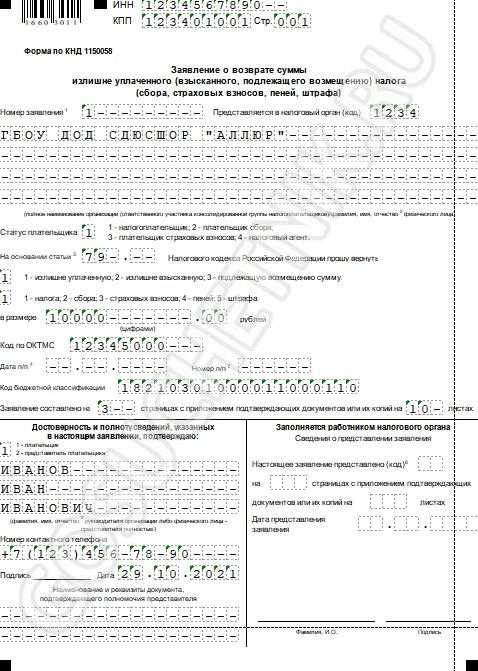

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

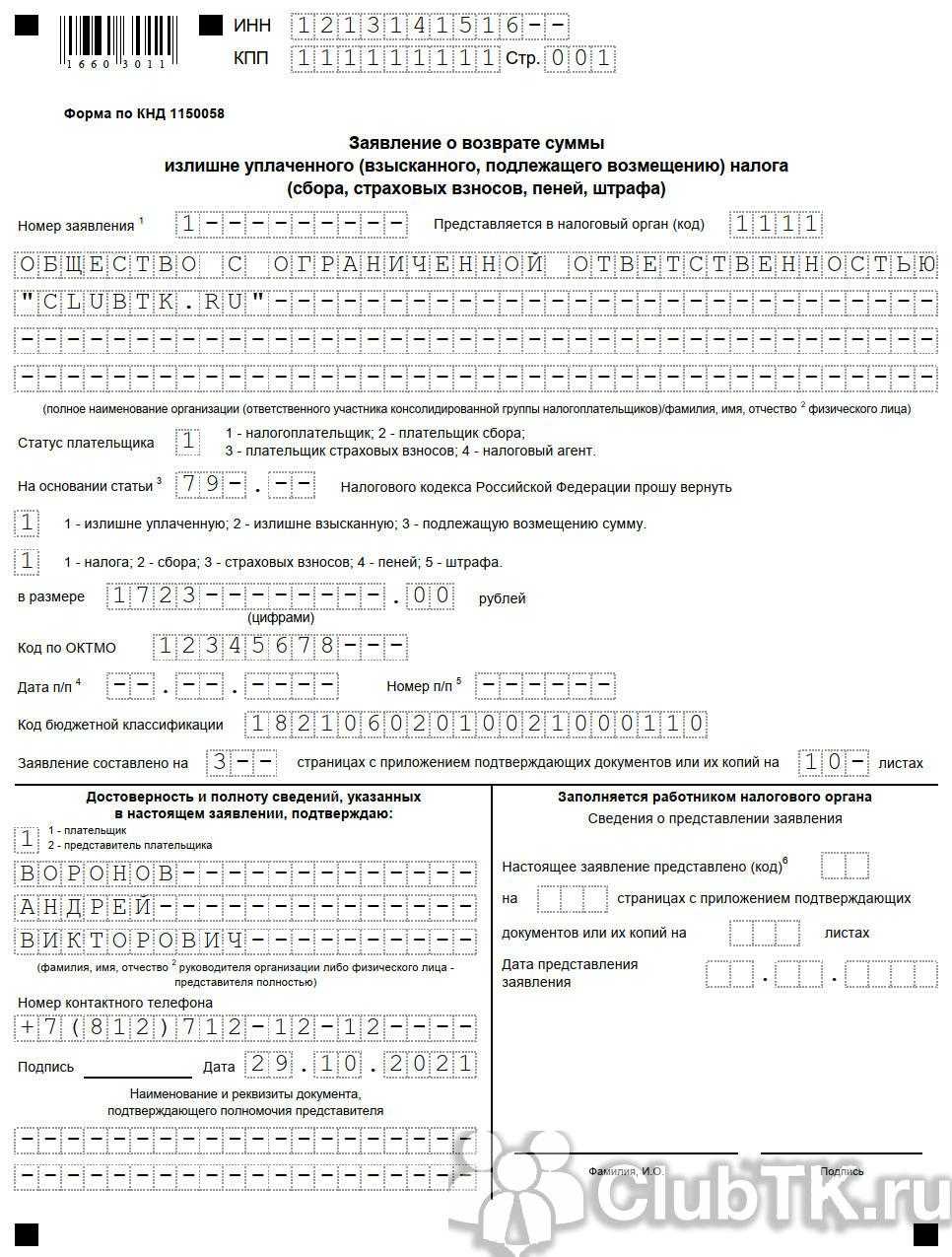

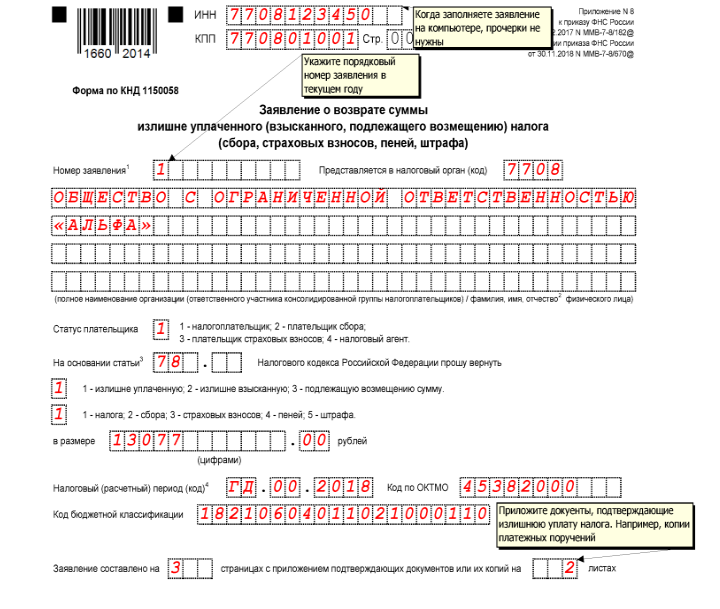

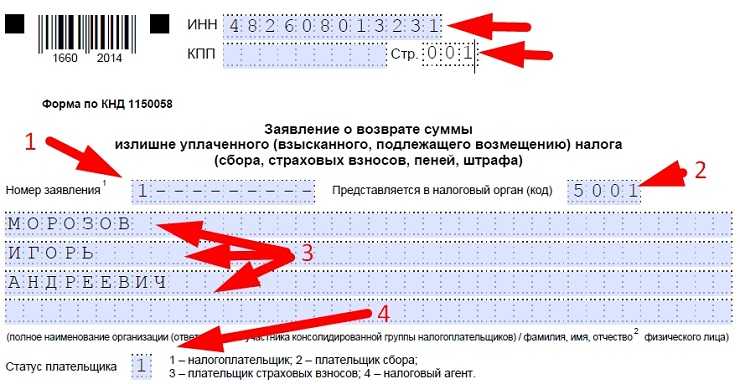

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

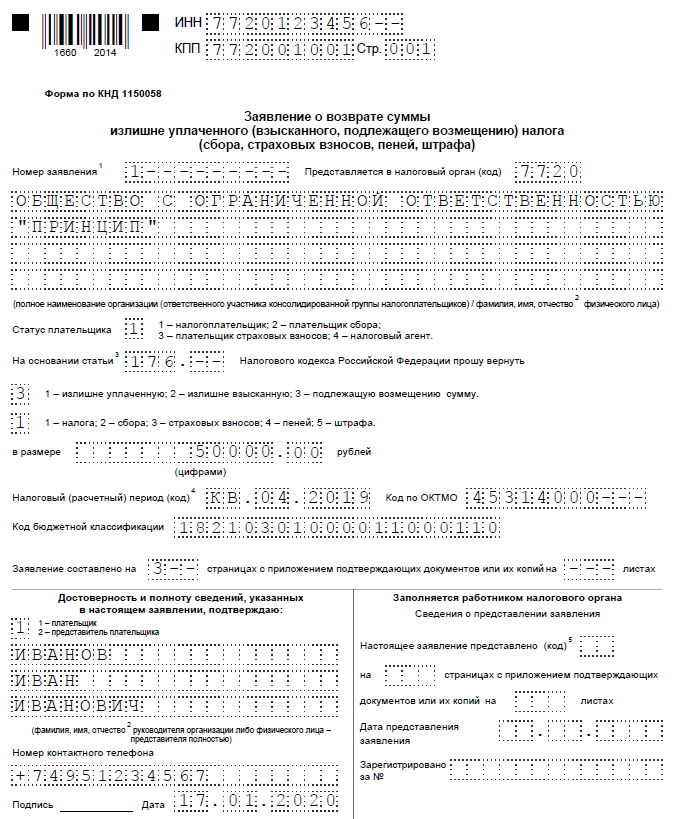

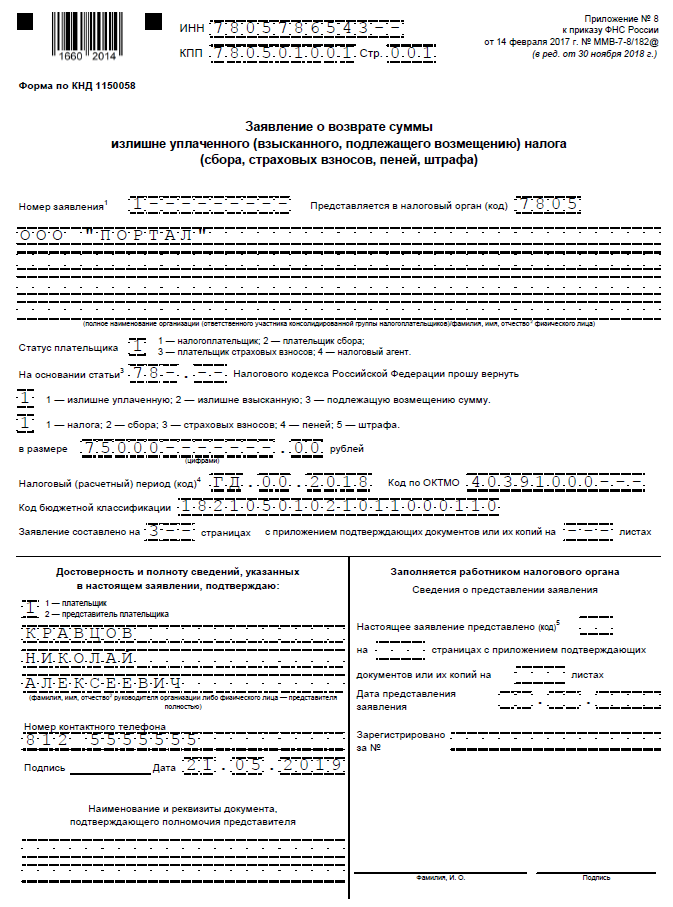

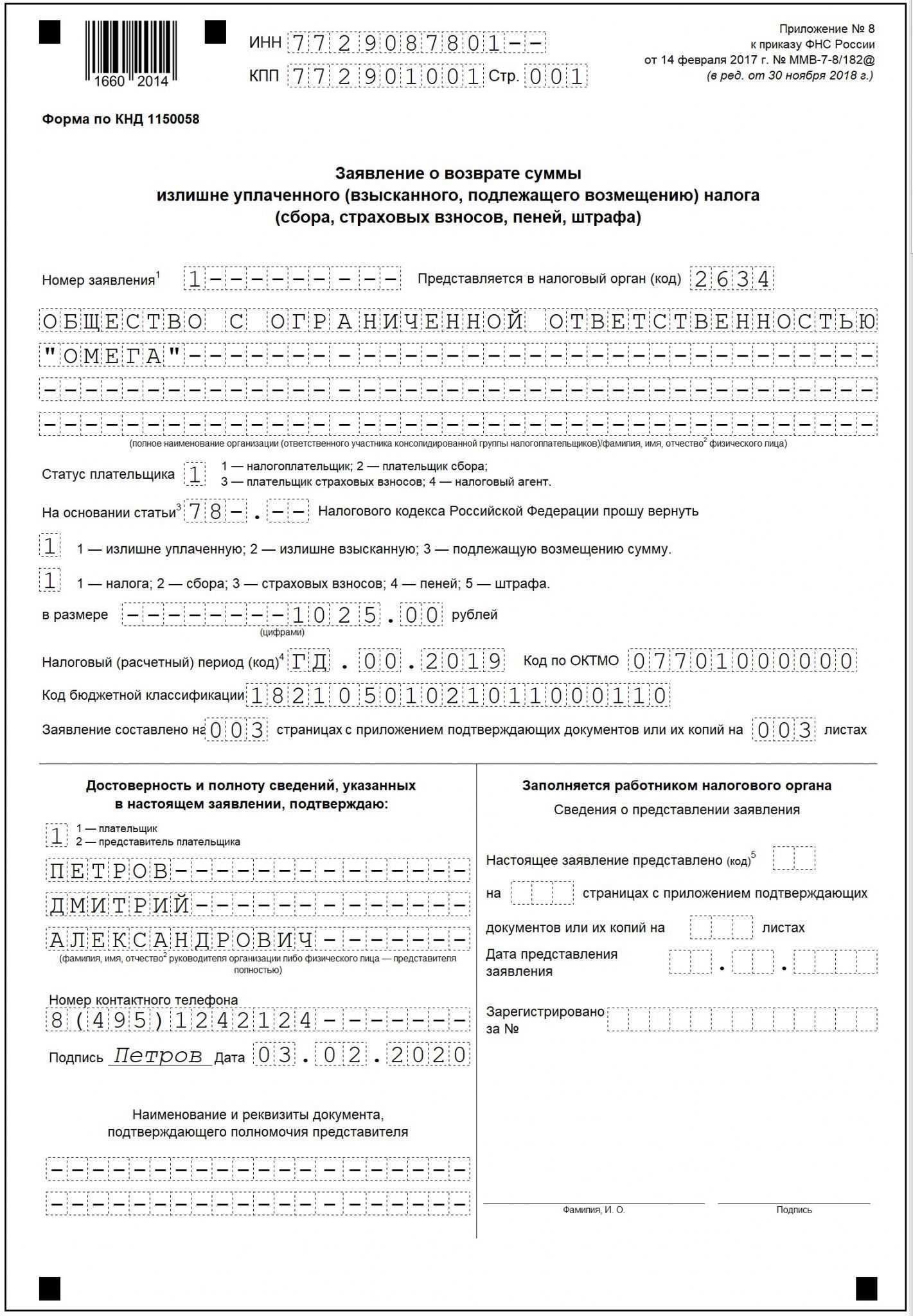

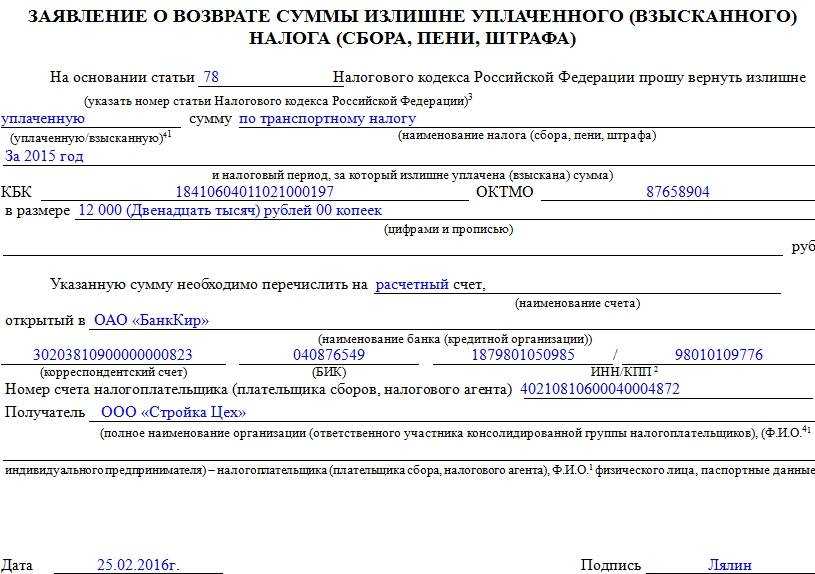

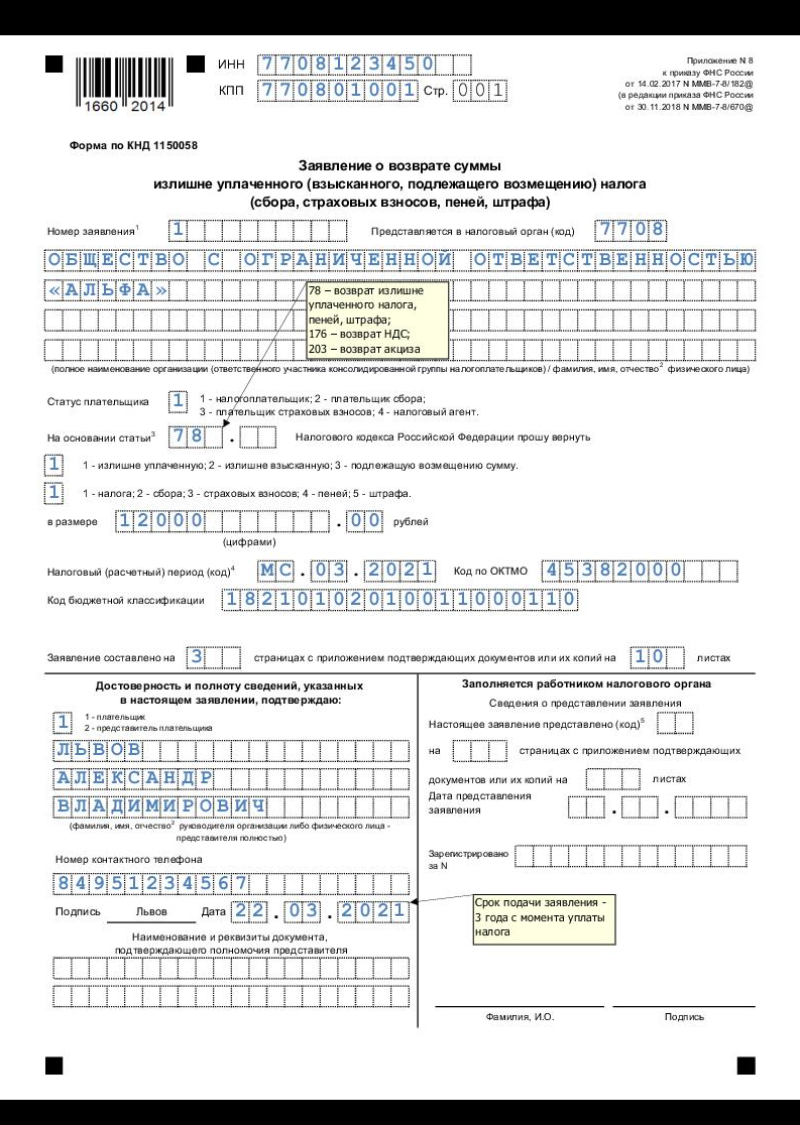

Заявление о возврате излишне уплаченных налогов

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78, п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Заявительный порядок возмещения

Согласно нормам ст. 176.1 НК РФ налогоплательщики могут воспользоваться заявительным порядком возмещения НДС, сутью которого является осуществление возмещения налога до завершения камеральной проверки.

Для этого им необходимо представить в инспекцию соответствующее заявление в течение пяти рабочих дней со дня подачи декларации (п. 7 ст. 176.1 НК РФ).

Если налоговики одобрят заявление, уже через 11 рабочих дней после его подачи сумма НДС, подлежащая возмещению, поступит на расчетный счет налогоплательщика.

Однако если у него есть задолженность по налогам, пеням и штрафам, то НДС, подлежащий возмещению, как и в общем случае возврата по ст. 176 НК РФ сначала будет направлен на погашение задолженности (п. 9 ст. 176.1 НК РФ).

При нарушении этих сроков возврата налоговики должны выплатить налогоплательщику проценты по тем же правилам, что и в обычном случае возврата.

Несмотря на уже произведенный возврат сумм налога на добавленную стоимость, указанных в декларации к возмещению, ее камеральная проверка происходит в обычном порядке.

Если она покажет, что в заявительном порядке возмещена сумма НДС большая, чем следовало, тогда одновременно с вынесением решения по материалам камеральной проверки инспекция отменяет:

- решение о возмещении НДС в заявительном порядке;

- решение о возврате (полностью или частично) суммы НДС в части суммы налога, не подлежащей возмещению по результатам камеральной проверки;

- решение о зачете НДС, заявленного к возмещению, в части суммы налога, не подлежащей возмещению по результатам камеральной проверки.

Об отмене прежних решений инспекторы сообщат налогоплательщику в письменной форме в течение пяти рабочих дней (п. 16 ст. 176.1 НК РФ) и одновременно направят коммерсанту требование о возврате в бюджет сумм НДС, поступивших на расчетный счет или зачтенных в счет погашения задолженности коммерсанта по налогам, пеням и штрафам (п. 17 ст. 176.1 НК РФ).

На подлежащие возврату налогоплательщиком суммы начисляются проценты исходя из процентной ставки, равной двукратной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период пользования бюджетными средствами.

Заявительный порядок возмещения НДС, с одной стороны, является более льготным по сравнению с обычным, но с другой — возлагающим на налогоплательщика большую материальную ответственность.

Кроме того, воспользоваться им могут не все плательщики НДС.

Такое право предоставлено: во-первых, налогоплательщикам-организациям, существующим более трех лет и у которых совокупная сумма НДС, акцизов, налога на прибыль и налога на добычу полезных ископаемых, уплаченная за три года, составляет не менее 10 млрд руб., а во-вторых, налогоплательщики, представившие вместе с налоговой декларацией действующую банковскую гарантию банка, включенного в специальный перечень, обеспечивающую возврат полученных из бюджета по заявительному порядку сумм НДС, если такое решение будет отменено.

Нормы ст. 176.1 НК РФ не препятствуют налогоплательщикам реализовать право на возмещение НДС в заявительном порядке как в отношении всей суммы налога, заявленной к возмещению в декларации, так и в отношении части заявленной суммы.

Соответственно, в последнем случае представлению в налоговые органы подлежит банковская гарантия только на часть суммы налога, заявленной к возмещению в декларации и указанной в заявлении о применении упрощенного порядка возмещения (Письма ФНС России от 11.03.2012 N ЕД-4-3/3906, от 17.10.2012 N ЕД-4-3/17588 и Минфина России от 24.06.2012 N 03-07-08/214).

Январь 2013 г.

НДС, Камеральная проверка, Возврат налогов

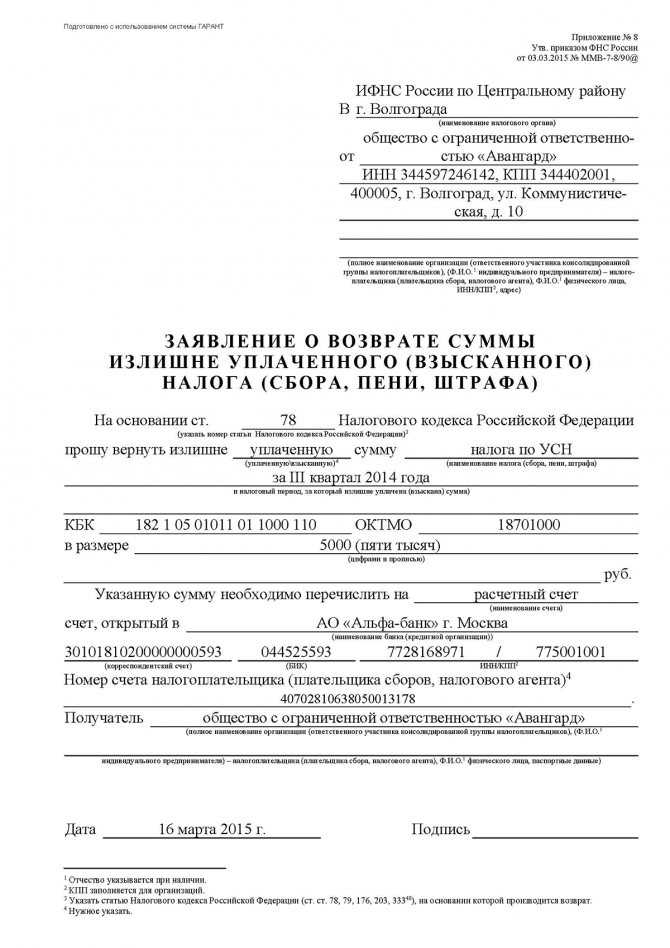

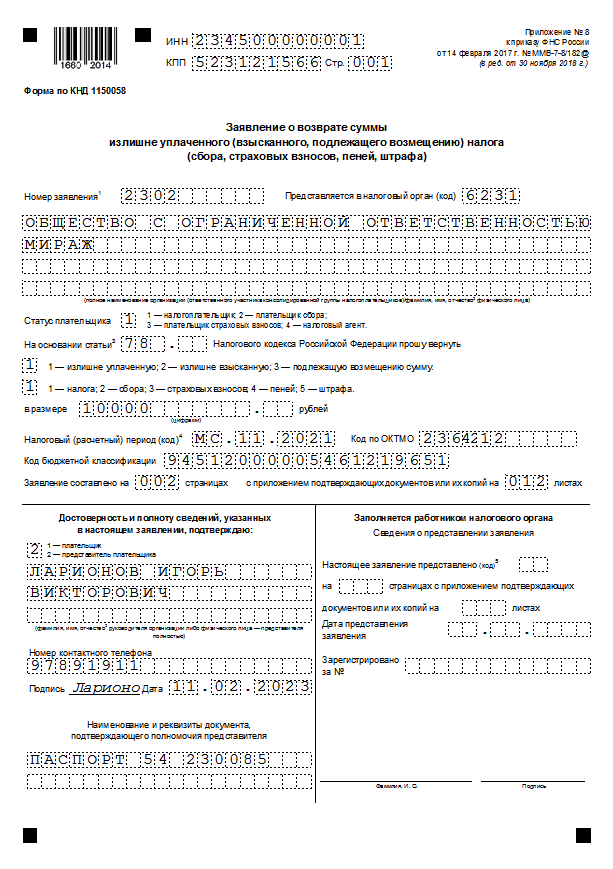

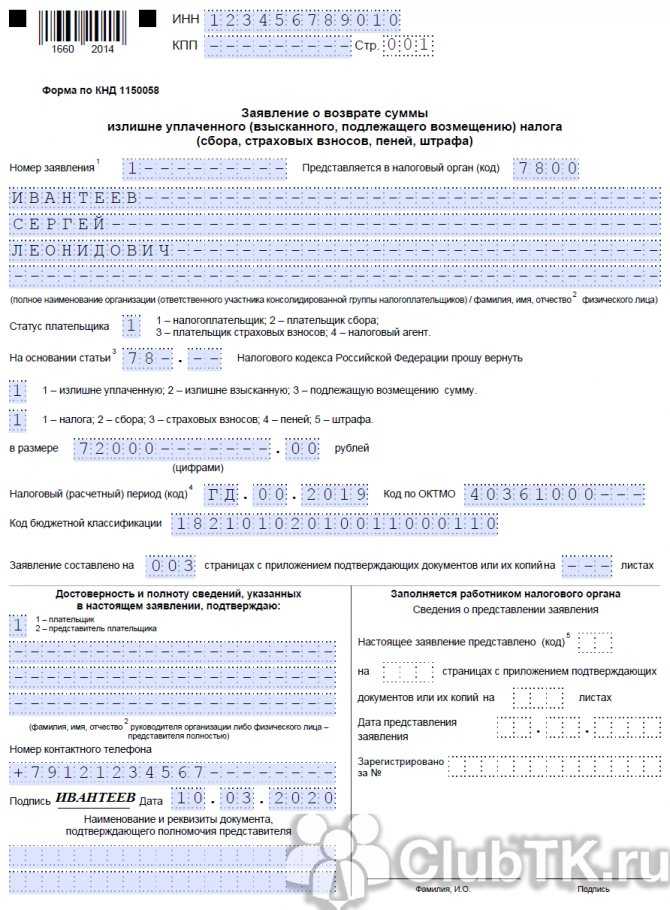

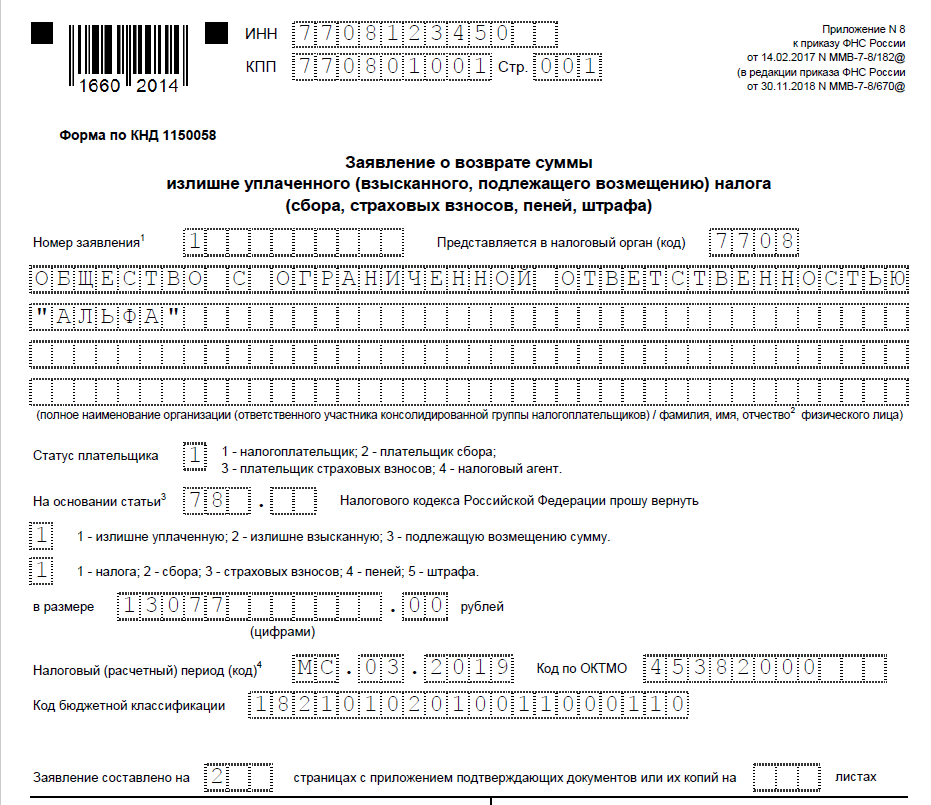

Актуальный бланк формы по КНД 1150058 в 2020 году

Действующий в 2020 году бланк утвержден приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Последние изменения в бланк внесены приказом ФНС России от 30.11.2018 № ММВ-7-8/670@, который 29 декабря 2018 года был опубликован на официальном портале правовой информации http://www.pravo.gov.ru.

Согласно Указу Президента РФ от 23.05.1996 № 763 правовую силу приказ ФНС № ММВ-7-8/670@ обрел по истечении 10 дней с момента публикации на портале.

Это значит, что новая редакция заявления по КНД 1150058 действует с 9 января 2020 года.

Вам также может быть интересно, как рассчитать страховые взносы за 2 квартал 2020 года

Порядок возмещения НДС.

Поговорим о порядке возмещения НДС. При подаче в налоговую службу декларации, налогоплательщик должен указывать сумму к возмещению, а уже налоговая рассматривает данную декларацию, осуществляет проверку (камеральную), цель которой обосновать заявленные в декларации суммы. Если в итоге такой проверки не выявляются нарушения, то налоговая служба в период 7 дней должна вынести решение о возмещении суммы налога. Если же нарушения имеются, то налоговая должна составить акт проверки, который с прилагающимися к нему документами, идёт к руководителю налоговой службы для рассмотрения и принятия решения: привлекать или же не привлекать налогоплательщика к ответственности за налоговое правонарушение. Также в этот же момент должно быть принято решение о частичном или полном возмещении суммы налога, или отказ в возмещении.

Если налогоплательщик является задолжником по другим федеральным налогам, то налоговая служба имеет право сама осуществить зачёт суммы налога, которая подлежит возмещению, в счёт погашения задолженности по штрафам или пеням и т.д.

Нужно ли представлять в налоговый орган документы, подтверждающие уплату налогов?

В соответствии с пп. 1 п. 2 ст. 176.1 НК РФ право на применение заявительного порядка возмещения НДС имеют в том числе налогоплательщики-организации, у которых совокупная доля налогов, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения налога, составляет не менее 10 млрд руб. При этом документы, подтверждающие выполнение данного условия, налогоплательщику представлять не нужно: соответствующее требование Налоговым кодексом не закреплено (Письмо Минфина России от 02.03.2012 N 03-03-06/4/15 <2>).

<2> Письмом ФНС России от 21.03.2012 N ЕД-4-3/4756@ доведено до сведения территориальных налоговых органов.

Как работает ускоренное возмещение НДС

Новые правила, по которым вернуть НДС можно в ускоренном порядке, Федеральный закон № 67-ФЗ вводит с 1 апреля 2022 года. Теперь предпринимателям не нужно ждать два месяца, пока налоговая проводит камеральные проверки. Возврат налога можно провести уже через 8 дней после подачи налоговой декларации.

Предприниматель получает право на возврат НДС, если сумма вычетов в декларации превышает начисления. Порядок возмещения НДС таков:

- В течение пяти дней налоговая проверяет, все ли требования выполнила организация.

- Принимает решение о возмещении.

- При положительном решении перечисляет деньги на счёт предприятия.

Максимальный срок для перевода средств — 11 дней. При этом за каждый день просрочки инспекция платит процентную пеню, которая рассчитывается по формуле:

Пеня = НДС к возмещению × 1/365 × ключевая ставка ЦБ в периоде просрочки × количество дней просрочки

При расчёте налога на прибыль выплаченные проценты не учитываются.

Процедуру камеральной проверки при ускоренном возврате НДС никто не отменяет. Если по её результатам налоговая выявит нарушения процедуры возврата, предприятию придётся вернуть полученные ранее деньги — полностью или частично. Кроме того, налоговая начислит проценты за все дни, когда организация пользовалась бюджетными деньгами. А в случае злостных нарушений ещё и оштрафует на 20% от неуплаченной суммы налога. Поэтому у предпринимателя остаётся выбор: получить возврат быстрее, но с риском отмены, либо по стандартной процедуре, но за более долгий срок.

Заявительный порядок возврата НДС

Заявительный порядок позволяет получить возмещение уплаченного налога до окончания камеральной проверки. Данной привилегией могут воспользоваться практически все категории налогоплательщиков, которые предоставили банковскую гарантию либо специальное поручительство.

Организации, которые за два предшествующих года уплатили налогов в бюджет на сумму более чем 2 миллиарда рублей, могут обойтись и без поручительства

Обратите внимание, для резидентов порта Владивосток и ОСЭР предусмотрены дополнительные условия (пп. 1, 3, 4 п

2 ).

Порядок действий будет следующий.

Шаг 1. Заполните декларацию по НДС, подготовьте подтверждающие документы по аналогии с общим порядком возврата.

Шаг 2. Оформите банковскую гарантию или поручительство.

Банковская гарантия должна быть безотзывной и непередаваемой. Ее может выдать ВЭБ РФ либо иной банк, поименованный в соответствующем списке Центробанка РФ. Срок действия гарантии не может быть менее 10 месяцев с момента подачи декларации в ФНС. Сумма гарантии не может быть меньше суммы налога, возмещаемого в заявительном порядке (возместить можно всю сумму либо ее часть). В документе должны быть обозначены обязательства банка возместить ФНС сумму налога, если налогоплательщик уклонится от этого.

Поручительство также допустимо при применении заявительного порядка. Однако поручитель должен отвечать следующим требованиям: это исключительно российская организация, не имеющая задолженностей по налогам; не находящаяся в стадии ликвидации, реорганизации, банкротства; уплатившая в ФНС не менее 2 миллиардов рублей налогов и сборов за предшествующие 2 года до заключения договора поручительства; сумма обязательств по поручительству не может превышать 50 % от стоимости чистых активов организации. Сумма договора поручительства должна полностью покрывать сумму НДС, возмещаемого в заявительном порядке. Срок действия — не менее 10 месяцев с подачи декларации.

Шаг 3. Подайте весь пакет документов в ФНС.

Шаг 4. Не позднее пяти рабочих дней с момента подачи документов подайте в ИФНС соответствующее заявление о применении заявительного порядка на возврат НДС при экспорте (Санкт-Петербург, компания ООО «Весна», пример заполнения ниже). Данное заявление подготовьте в произвольной форме. Обязательно укажите банковские реквизиты счета, на который будет отправлен возврат НДС.

Зачет и возмещение НДС в налоговой.

Всем известно, что возмещение НДС может происходить такими способами как:

-зачёт НДС: операция, связанная с погашением задолженности налогоплательщика по уплате пени, недоимки и т.д.;

-возврат НДСв органы Федерального казначейства: налоговой службой отправляются документы, на основании которых осуществляется операция по возврату денежных средств.

Есть существенная разница между понятиями зачёт (возврат)и возмещение.

Зачёт или же возврат НДС в налоговой касается НДС, неправомерно уплаченного в бюджет.

Возмещение НДС касается НДС, законно уплаченного в бюджет или же поставщику.

Разница, которая получена в случае, если сумма налогового вычета больше общей суммы налога подлежит возмещению (зачёту, по итогам налогового периода возврату).

Обзор документа

ФНС сообщает, что до конца 2023 г. добросовестные налогоплательщики вправе претендовать на возмещение НДС до окончания камеральной проверки. Для применения ускоренного порядка возмещения НДС требуется, чтобы налогоплательщик не находится в процессе реорганизации или ликвидации и в его отношении не было возбуждено производство по делу о банкротстве.

Без банковской гарантии или поручительства можно претендовать на ускоренное возмещение налога в сумме не более совокупного объема налогов и страховых взносов, уплаченный за предшествующий календарный год. Подчеркивается, что речь идет о фактически уплаченных, а не исчисленных налогах. При этом не учитываются налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента. Если желаемая сумма возмещения за налоговый период больше, то на разницу требуется предоставить банковскую гарантию или поручительство.

При наличии у налогового органа сведений о возможных нарушениях по НДС (в том числе за предыдущие налоговые периоды) организации могут отказать в возмещении НДС в заявительном порядке.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: