- Двукратный вычет

- Обеспечение ребенка

- Налоговый вычет при покупке жилья

- Стандартные вычеты по НДФЛ

- За что предоставляется стандартный налоговый вычет

- Правило № 4. Детей считайте даже тех, на кого вычет не положен

- Кто имеет право на льготу

- Двойной размер вычета

- Когда родитель всего один

- С какого времени начисляют вычет?

- Кому можно производить этот вычет

- НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

- Размер налогового вычета

- Стандартные налоговые вычеты

- Вычеты на детей

- Заполнение документа

- Необходимая документация

- Стандартный вычет – для себя…

- Пример 1

- Кому полагается двойной «детский» вычет

- Заключение

Двукратный вычет

Льгота в двойном размере положена:

- единственному родителю/опекуну/попечителю/усыновителю;

- одному из родителей при отказе второго от вычета.

Чтобы родителя признали единственным, необходимо чтобы второй:

- умер (был признан умершим);

- числился без вести пропавшим.

Двойной вычет положен одиноким матерям, если в свидетельстве о рождении ребенка в графе «отец» проставлен прочерк или информация об отце заполнена со слов матери.

Двойное уменьшение налогооблагаемой базы для одинокой матери предоставляется до момента ее вступления в официальный брак.

Отказ от вычета в пользу супруга оформляется только в случае, если муж и жена имеют официальный налогооблагаемый доход.

Например, муж работает на предприятии и получает заработную плату, а жена – домохозяйка, не получающая какого-либо дополнительного дохода. В таком случае право на уменьшение базы при расчете налога есть только у мужа, а жена не может передать ему свой вычет.

Обеспечение ребенка

Главным условием, при наличии которого указанным лицам предоставляется вычет, является обеспечение ребенка.

К сведению. В семейном законодательстве непосредственно используется иной термин, а именно «содержание ребенка» (п. 1 ст. 80 СК РФ). Полагаем, что данные термины синонимичны и взаимозаменяемы.

Вообще законодательством не установлен перечень либо порядок оформления документов, которые представляются в подтверждение, в частности, участия в содержании ребенка (Постановление ФАС УО от 29.10.2008 N Ф09-7923/08-С2).

Аналогичную позицию занимает Минфин: НК РФ не содержит перечня документов, необходимых для подтверждения права налогоплательщика на вычет исходя из формы обеспечения детей, в зависимости от конкретного случая состав документов может быть различным (Письмо от 13.12.2011 N 03-04-05/5-1021).

При этом существует мнение, что условием признания факта обеспечения ребенка родителями является совместная регистрация их (родителей и ребенка) по одному месту жительства. В связи с этим представляет интерес Письмо Минфина России от 11.05.2012 N 03-04-05/8-629, в котором на основании ст. 80 СК РФ сделан следующий вывод: факт регистрации ребенка по месту жительства, отличному от места регистрации родителей, сам по себе не является основанием для непредоставления налогового вычета, установленного пп. 4 п. 1 ст. 218 НК РФ. Если ребенок фактически проживает с родителями и находится на их обеспечении, то независимо от регистрации ребенка по месту жительства одного из родителей оба родителя имеют право на получение стандартного налогового вычета.

Факт совместного проживания супруга с детьми может быть подтвержден справкой с места жительства соответствующей жилищно-эксплуатационной организации (единого информационно-расчетного центра), либо справкой товарищества собственников жилья, жилищного или жилищно-строительного кооператива, либо справкой городской, поселковой и сельской администрации, а также может быть установлен в судебном порядке (письма Минфина России от 18.09.2013 N 03-04-05/38670, от 02.04.2012 N 03-04-05/8-402).

Помимо этого, документами для подтверждения права на получение стандартного налогового вычета на ребенка, в частности, могут быть копия свидетельства о рождении ребенка, а также письменное заявление супруги о том, что муж фактически проживает с ребенком и участвует в его обеспечении (письма Минфина России от 15.01.2013 N 03-04-05/8-18, от 22.08.2012 N 03-04-05/8-991, от 15.04.2011 N 03-04-06/7-95).

Целесообразно сказать, что одной из форм обеспечения детей является уплата родителем алиментов на содержание ребенка.

Если брак между родителями расторгнут, то родителю, который находится во втором браке и проживает отдельно от детей, для подтверждения права на налоговый вычет необходимо представить копии свидетельств о рождении детей и документы об уплате алиментов на содержание несовершеннолетних детей (п. 2 Письма Минфина России от 10.02.2012 N 03-04-06/8-33).

Поскольку право разведенного родителя на получение стандартного налогового вычета на детей подтверждается фактом уплаты алиментов, обеспечивающих содержание детей, такой налогоплательщик имеет право на получение налогового вычета независимо от места жительства (Письмо Минфина России от 11.10.2012 N 03-04-05/8-1179).

Если выплата алиментов на ребенка осуществляется в соответствии с порядком и в размере, которые установлены Семейным кодексом, родитель вправе получить налоговый вычет (Письмо Минфина России от 21.04.2011 N 03-04-05/5-275).

Если у родителя от предыдущего брака имеются несовершеннолетние дети, содержание которых подтверждается уплатой алиментов, следует иметь ввиду, что в силу ст. 34 СК РФ и ст. 256 ГК РФ к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов, в том числе и та часть доходов, которая затем перечисляется в виде алиментов на обеспечение ребенка, то есть супруга имеет право на получение стандартного налогового вычета на ребенка родителя (письма ФНС России от 17.09.2013 N БС-4-11/16736, Минфина России от 27.06.2013 N 03-04-05/24428, от 17.04.2013 N 03-04-05/12978).

Налоговый вычет при покупке жилья

Наиболее крупное возмещение НДФЛ можно получить при сделках с недвижимостью. Имущественный вычет предоставляется:

Наиболее крупное возмещение НДФЛ можно получить при сделках с недвижимостью. Имущественный вычет предоставляется:

- При покупке или строительстве жилья любого вида (квартира, дом) — в сумме общих затрат. Такая льгота положена один раз. Заметим, что максимальный размер вычета составляет 2 млн рублей. При стоимости дома 2,7 или 15 миллионов сумма будет одинаковой. Возвращается не больше 260 тыс.руб. — до 13%.

- При уплате процентов по ипотечному договору, оформленному на приобретение жилья. Подобный вычет также предоставляется однократно — по одному договору за всю жизнь налогоплательщика. Максимальная сумма льготы равна 3 млн рублей, а возмещения — 390 тысяч. Возврат происходит постепенно, как и фактические выплаты процентов по кредиту.

- При изъятии (выкупе) недвижимости на муниципальные нужды снижение налоговой базы производится по полной выкупной стоимости имущества. Владелец освобождается от уплаты налога на доходы по этому объекту — суммы идут взаимозачетом. В действительности процедура выглядит намного сложнее.

- При продаже имущества в собственности — на сумму продажи. Однако здесь установлены ограничения — не более 1 млн рублей для жилой недвижимости и 250 тысяч — для нежилых строений, транспорта, ценных бумаг.

В связи со сложностью проверки документов по имущественным льготам проведение подобных операций через бухгалтерию невозможно. Налогоплательщик подает декларацию в налоговую инспекцию. После проверки сделки часть затрат возмещается. Если речь идет о льготах по процентам, повторять процедуру придется ежегодно.

Часто приходится слышать вопрос, распространяются ли имущественные вычеты на покупку автомобиля либо другого дорогостоящего имущества. К сожалению, льгота касается только недвижимости.

Стандартные вычеты по НДФЛ

Как известно, доходы физического лица, облагаемые НДФЛ по ставке 13%, можно уменьшить на следующие виды налоговых вычетов, приведенные в статьях 218-221 НК РФ:

- стандартный налоговый вычет;

- социальный налоговый вычет;

- имущественный налоговый вычет;

- профессиональные налоговые вычеты.

В центре внимания данной статьи – стандартный налоговый вычет. Конечно, стандартный налоговый вычет предусмотрен для граждан, но правила его получения нужно знать в первую очередь организациям и индивидуальным предпринимателям. И вот почему. Именно они, выплачивая доходы физическим лицам, обязаны исчислить, удержать и уплатить НДФЛ в бюджет – согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» также являются налоговыми агентами по НДФЛ.

За что предоставляется стандартный налоговый вычет

Стандартный налоговый вычет регламентируется статьей 218 НК РФ. Он бывает двух видов:

- личный стандартный налоговый вычет (подп. 1-3 п. 1);

- стандартный налоговый вычет на содержание детей (подп. 4 п. 1).

Личный стандартный налоговый вычет предоставляется в размере 3000, 500 и 400 руб. (вычет на 400 руб. – с 2012 года не применяется).

Вычеты в 3000 и 500 руб. введены для категорий граждан, указанных в подпунктах 1 и 2 пункта 1 статьи 218 НК РФ. Вычет, равный 3000 руб., предназначается, например, лицам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС и инвалидам Великой Отечественной войны. Стандартный налоговый вычет в 500 руб. – Героям Советского Союза, Героям России, а также награжденным орденами Славы трех степеней. Данные вычеты ежемесячные и предоставляются без ограничений по размеру дохода физического лица.

Все остальные лица имеют право на стандартный налоговый вычет в 400 руб. (вычет на 400 руб. – с 2012 года не применяется). Его применяют каждый месяц, пока доход, исчисленный нарастающим итогом с начала налогового периода, не превысит 40 000 руб. При сравнении учитываются только суммы, которые выплачены одним и тем же налоговым агентом и облагаются по ставке 13%.

Важно иметь в виду, что если у налогоплательщика есть право на два и более личных вычета, предоставляется один, больший. Предположим, работник участвовал в подземных испытаниях ядерного оружия и стал инвалидом II группы

Ему полагаются вычеты в 3000 и 500 руб., но будет применен только равный 3000 руб.

Стандартный налоговый вычет на содержание детей в размере 1400 руб. предусмотрен на первого и второго ребенка, а 3000 – на третьего и каждого последующего ребенка, которые живут на иждивении родителей (в том числе приемных), супругов родителей, а также опекунов и попечителей. Вычет назначается до того месяца, в котором доход, исчисленный нарастающим итогом с начала года и облагаемый НДФЛ по ставке 13%, не превысит 280 000 руб. (подп. 4 п. 1 ст. 218 НК РФ).

Есть еще одно ограничение. Стандартный налоговый вычет положен только на ребенка не старше 18 лет, а если он обучается на очном отделении, аспирант, ординатор, студент или курсант – не старше 24 лет. Право сохраняется во время академического отпуска учащегося.

«Детские» и личные вычеты применяют независимо одни от других.

Родным родителям вычет на ребенка предоставляется с того месяца, когда родился сын или дочь, приемным – когда вступил в силу договор о передаче ребенка на воспитание в семью, попечителям и опекунам – когда началось попечительство или опека.

Стандартный налоговый вычет на детей предусмотрен до конца календарного года, в котором:

- ребенку исполнилось 18 лет, а если он учится на очном отделении, является аспирантом, ординатором, студентом или курсантом – 24 года;

- закончился срок действия (произошло расторжение) договора о передаче ребенка на воспитание в семью;

- ребенок умер.

«Детский» стандартный налоговый вычет будет удвоен, если:

- ребенок до 18 лет является инвалидом;

- учащийся очного отделения, аспирант, ординатор, студент до 24 лет – инвалид I или II группы.

Помимо этих случаев, на вычет в двойном размере может претендовать единственный родной или приемный родитель, опекун и попечитель. Вступив в брак, они это право теряют со следующего месяца. Здесь нужно напомнить один важный момент: до 1 января 2009 года вычет удваивался у вдов (вдовцов), одиноких родных и приемных родителей, опекунов или попечителей.

Имейте в виду:

Если на ребенка положен двойной вычет и сразу по двум основаниям, он будет предоставлен в четырехкратном размере.

Если один родитель (в том числе приемный) подаст заявление об отказе от вычета на ребенка, второй сможет воспользоваться вычетом в двойном размере.

Правило № 4. Детей считайте даже тех, на кого вычет не положен

У сотрудника может быть трое и более детей, в том числе от разных браков, но старшие дети уже выросли, поэтому вычет им уже не положен. Как считать количество детей, чтобы определить размер вычета?Учитывайте всех детей независимо от возраста. Имеет значение лишь последовательность их рождения.

Пример. У сотрудника четверо детей: Александр в возрасте 27 лет, Елена в возрасте 26 лет, Михаил в возрасте 14 лет и Николай в возрасте 13 лет. Александру и Елене уже больше 24 лет, поэтому вычет на этих детей сотруднику не положен. Несмотря на это их нужно учитывать в общем количестве детей для определения размера вычета на Михаила и Николая (14 и 13 лет). Таким образом, Михаил будет считаться третьим ребенком, а Николай – четвертым. На каждого из них сотруднику положен вычет в сумме 3000 руб. Общая сумма вычетов будет 6000 руб.

Кто имеет право на льготу

Предоставление стандартных вычетов регламентируется ст. 218 НК РФ. Граждане, получающие заработную плату, которая облагается подоходным налогом по ставке 13%, вправе уменьшить налогооблагаемую базу. Воспользоваться «скидкой» при исчислении НДФЛ могут следующие налогоплательщики:

- родители, в том числе приемные;

- усыновители/опекуны/попечители;

- муж/жена родителя, в том числе приемного.

Если супруги развелись, то родитель, с которым не проживает малыш, не лишается права на снижение налога. Чтобы получить «скидку» по НДФЛ, предоставьте в бухгалтерию работодателя документы, подтверждающие уплату алиментов.

Отец/мать, лишенные родительских прав, не теряют своего права на уменьшение налогооблагаемой базы.

Налогоплательщики не смогут воспользоваться преференцией, если они относятся к одной из следующих категорий:

- предприниматели, использующие специальные режимы налогообложения – УСН, ЕНВД и т.д.;

- получающие социальные выплаты – пенсии, пособия, стипендии;

- нерезиденты РФ.

Если супруги не состоят в официальном браке, то сожитель не получает возможность уменьшить налоговую базу.

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет , увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой. Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка

Зато право на эту льготу автоматически приобретает новый супруг

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

2017 год внес некоторые коррективы: теперь начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека

Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте

Кому можно производить этот вычет

Статья 218 Налогового кодекса РФ прописывает порядок назначения и вычисления налоговых льгот, в том числе и «детских» вычетов. Согласно закону, налоговый вычет на ребенка – это денежная сумма, обозначенная в нормативных актах, с которой не будет взиматься 13% по НДФЛ (подоходному налогу).

Право осуществить этот вычет имеет каждый из:

- родных родителей ребенка;

- усыновителей;

- опекунов;

- попечителей.

Право получить эту налоговую льготу признается при наличии одного или нескольких отпрысков в возрасте до 18 лет или старше (до 24 лет), если старший ребенок учится на стационаре в качестве:

- студента;

- курсанта;

- интерна;

- аспиранта;

- ординатора.

К СВЕДЕНИЮ! Очная форма обучения допускается не только в учебном заведении РФ, но и за рубежом. Обучение в магистратуре в качестве получения первого высшего образования не будет препятствием для назначения налогового вычета (естественно, если ребенок проходит по возрастному критерию).

Независимо от возраста, отдельный налоговый вычет будет начислен на детей-инвалидов.

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налоговые вычеты предоставляются:

- в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке.

Замечания

- Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. Если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

- Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

При переносе на будущие периоды убытков от участия в инвестиционном товариществе налоговые вычеты предоставляются в размере сумм убытков, полученных от:

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с долями участия в уставном капитале организаций;

- прочих операций инвестиционных товариществ, в которых участвует налогоплательщик.

Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

ПРИМЕР 5

Иванов А. И. по итогам 2016 г. получил убыток в размере 10 000 руб. от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В 2017 году он получил прибыль в размере 50 000 руб. по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

С учетом убытка 2016 г. сумма НДФЛ, подлежащего уплате, в 2017 г. составит:

(50 000 руб. – 10 000 руб.) × 13 % = 5200 руб.

Размер налогового вычета

На 2021 год размер налогового вычета на ребённка составляет:

- 1 400 рублей — на первого ребёнка;

- 1 400 рублей — на второго ребёнка;

- 3 000 рублей — на третьего и всех последующих;

- 12 000 рублей — на ребёнка-инвалида.

Важно понимать, что налоговый вычет — это сумма, на которую уменьшается налогооблагаемая база (то, с чего рассчитывается размер налога), а не сумма к выдаче на руки. Ниже мы покажем на примерах, как высчитывается возврат налога

Обычно вычет на ребёнка считает бухгалтерия. Фото: unikassa.ru

Обычно вычет на ребёнка считает бухгалтерия. Фото: unikassa.ru

Вычет предоставляется до тех пор, пока зарплата суммарно не превысит 350 000 рублей в течение календарного года. Если родитель получает 40 000 рублей, 350 000 рублей он заработает к сентябрю. Получается, что вычет на ребёнка он будет получать с января по август. Затем — нет. С января следующего года налоговая база вновь начнёт уменьшаться.

Налоговый вычет на ребёнка предоставляется с месяца его рождения и до конца года, когда ему исполнилось 18 лет.

Исключение — студенты очной формы обучения. На них вычет предоставляется до 24 лет.

Ещё один важный момент. При расчёте возврата определяется общее количество детей. Первый будет учитываться в общем количестве детей вне зависимости от возраста.

Например, в семье трое детей:

Ваня — 26 лет

Вася — 16 лет

Вика — 13 лет.

На первого вычет уже не полагается. На второго — 1 400 рублей. На третьего — 3 000 рублей. Как видим, на первого хоть и не делается возврат, но общее количество детей учтено как трое.

Стандартные налоговые вычеты

Для того чтобы платить меньше налогов, многие сотрудники активно используют право на получение налоговых вычетов. Что это означает? При условии, что есть все необходимые документы, которые подтверждают право гражданина на получение льготы, работодатель обязан предоставить сотруднику вычет, то есть уменьшить его налогооблагаемую базу на конкретную сумму. Если работник по какой-то причине не предоставил документы, он имеет право по завершении календарного года обратиться в свою налоговую службу и уже здесь подать документы на возмещение суммы излишне уплаченного им налога.

Также у каждого вычета по налогам имеется свой код, который отражается в справке по форме 2-НДФЛ. Код вычета 128 в справке, например, обозначает, что сотрудник пользовался льготой, как имеющий третьего ребенка до восемнадцати лет.

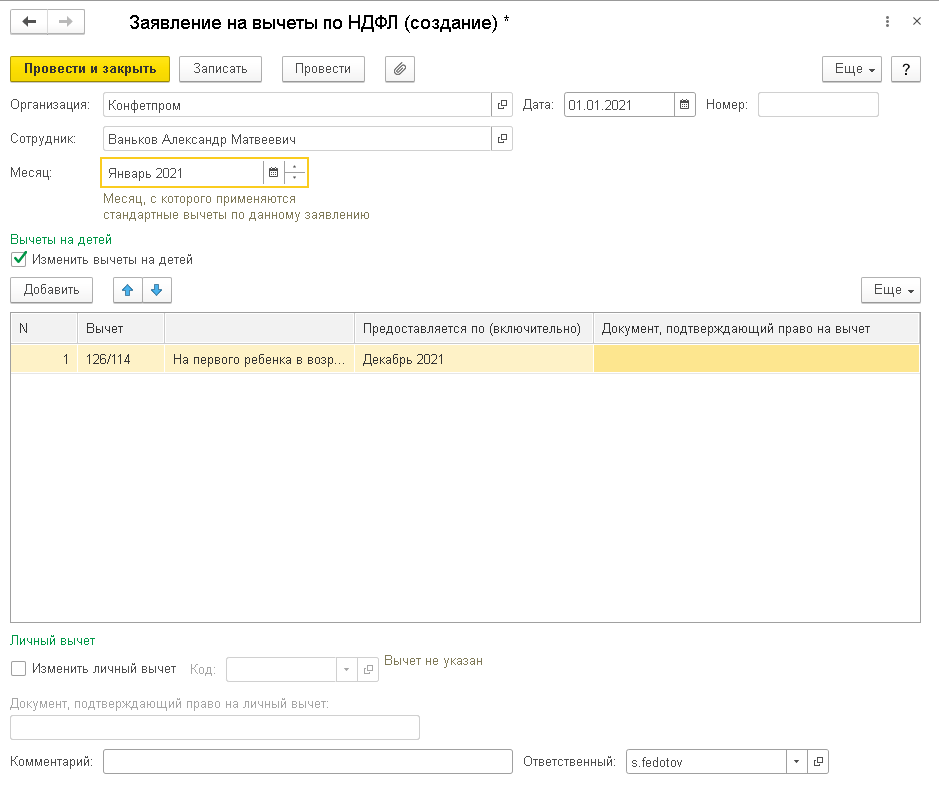

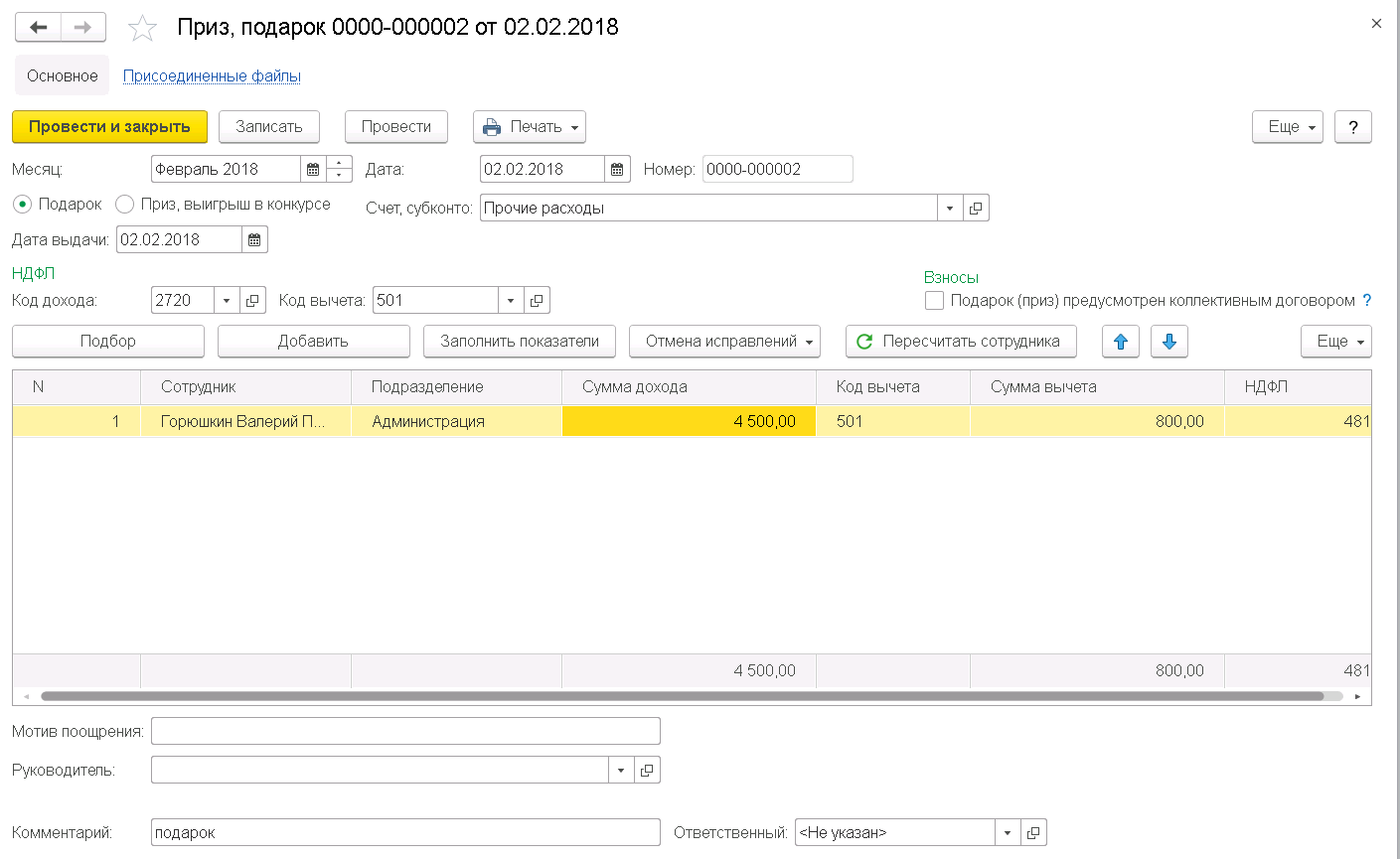

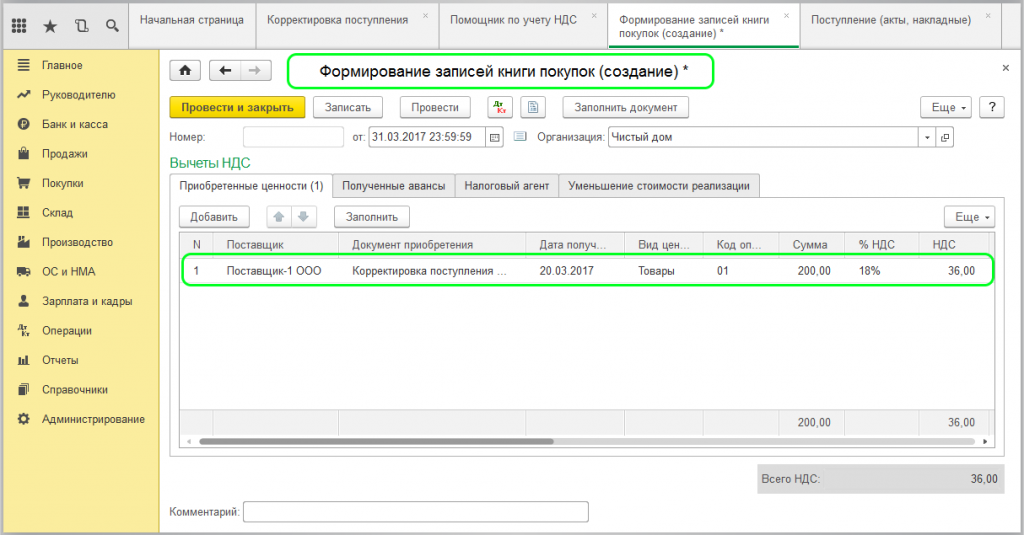

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить флаг в поле Изменить вычеты на детей.

Заполнение документа

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета

- Предоставляется по – указывается последний месяц года окончания вычета. Допустим, когда ребёнку исполняется 18 лет

- Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника.

- Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции.

Необходимая документация

Трудящемуся, имеющему детей несовершеннолетнего возраста, надлежит проинформировать работодателя о положенных ему льготах в письменном виде.

Среди документации, требуемой для предоставления, значатся:

- Личное заявление с изложением просьбы об учете положенного вычета;

- Свидетельство, подтверждающее наличие ребенка и его возраст;

- Свидетельства на всех детей, если их больше двух (даже на тех, на кого льгота уже не предоставляется);

- Справка из учебного учреждения, подтверждающая очность обучения (подается каждый год до достижения 24-летия или окончания учебы);

- 2-НДФЛ за текущий год от нового сотрудника, устроенного не с января текущего года (чтобы учесть его налогооблагаемые доходы с более ранних трудовых мест при определении суммарной зарплаты за год для сравнения ее с предельной величиной);

- Документ, свидетельствующий о наличии инвалидности ребенка 1 или 2 группы.

Если на вычет претендует не родные родители ребенка:

- Для приемных родителей – соответствующее удостоверение и договор, в котором прописан факт приема ребенка в семью;

- Для усыновителей – свидетельство или справка, подтверждающие факт усыновления;

- Для опекуна – решение об установлении опеки (выписка из него);

- Для попечителя – решение об установлении попечительства.

Разведенным родителям понадобятся дополнительно следующие документы:

- Один должен предоставить бумагу, свидетельствующую, что ребенок живет с этим родителем по одному адресу;

- Второй – документацию, подтверждающую содержание ребенка, например, уплату на него алиментов;

- Для нового мужа или жены – паспорт с отметкой о браке или соответствующее свидетельство. Также от этих лиц требуется подтвердить участие в обеспечении жизни ребенка.

Для получения удвоенной льготы, кроме указанных выше бумаг, понадобится и другая документация:

- Если основание – отказ 2-го родителя в пользу 1-го, то 2-й родитель пишет заявление о том, что он передает право на льготу мужу (жене). Факт того, что работодатель 2-го родителя не учитывает вычет, нужно документально подтвердить посредством 2-НДФЛ, предоставлять данную справку нужно каждый месяц;

- Если причина – воспитание в одиночку, то требуется соответствующий подтверждающий документ.

Пример заявления:

Заявление должно носить личный характер и заверяться подписью того лица, которое претендует на льготу по НДФЛ.

В тексте следует указать просьбу от первого лица об учете положенного вычета ежемесячно с указанием года и обосновывающей статьи НК РФ. В данной ситуации применяется пп.4 п.1 ст.218.

Также следует прописать сведения о каждом несовершеннолетнем сыне или дочери, в отношении которых заявитель желает получать стандартный вычет, с указанием его ФИО, даты рождения и величины самой льготы. В качестве обоснования права на указанные льготы перечисляются в приложении вся прилагаемая документация.

Составленный документ адресуется представителю организации, как правило, ее руководителю. Изложенная информация заявительного характера заверяется самим претендентом на вычет с указанием текущего числа написания.

Пример

Заявление о предоставлении стандартных вычетов на детей

Скачать заявление о предоставлении стандартных вычетов на детей

Стандартный вычет – для себя…

Как известно, все трудящиеся для целей уплаты НДФЛ подразделяются на несколько категорий – это и лица, работа которых проходила на радиоактивно загрязненных территориях, и орденоносцы, и защитники СССР, и некоторые другие. У таких работников величина стандартных налоговых вычетов применяется ежемесячно, и не имеет ограничений по сумме выплат. Да и сам размер вычетов не очень маленький: 3000 рублей и 500 рублей.

Но основная категория работников любой компании, как правило, представлена простыми тружениками. Они не входят в вышеуказанные группы, они просто выполняют свою работу. Они имеют право на ежемесячные вычеты в размере 400 рублей.

Но в этом случае действует другой принцип налогообложения. Так, вычеты предоставляются до тех пор, пока доход работника не достигнет определенного уровня. В настоящее время он равен 20 000 рублей. Начиная с месяца, в котором доход превысит установленный лимит, стандартные вычеты больше не представляются (подп. 3 п. 1 ст. 218 НК РФ).

Необходимо отметить, что стандартный вычет предоставляется и в том месяце, в котором доход только достиг 20 000 рублей, но не превысил его (письмо Минфина России от 28 апреля 2007 г. № 03-04-06-01/134).

Заметим, что прекращение предоставления стандартного вычета не означает, что будет пересчитан и налог за тот период, когда вычет участвовал в расчете.

Безусловно, такой низкий порог предоставления вычетов как 20 000 рублей в значительной мере нивелировал значение льготы. Да это и не мудрено, ведь этот лимит не менялся с 2001 года, а рост инфляции привел к росту зарплат. И в настоящее время многим работникам вычет не предоставляется уже в феврале, а то и не исчисляется вовсе.

Но с 1 января 2009 года порог предоставления вычета возрастает до 40 000 рублей. При этом принципы предоставления вычетов не меняются. И главным документом, на основании которого предоставляются вычеты, остается заявление работника. Причем, его не обязательно писать ежегодно, вполне достаточно написать один раз при приеме на работу. Ведь в Налоговом кодексе нет требований ежегодной подачи заявления, да и чиновники придерживаются аналогичного мнения (письмо Минфина России от 27 апреля 2006 г. № 03-05-01-04/105).

Пример 1

Александров А.С. поступил на работу в ООО «Темп» 1 февраля 2008 года. При приеме на работу Александров А.С. подписал трудовой договор и заявление на предоставление ему стандартных вычетов. Согласно справке о доходах по форме 2-НДФЛ его доход в январе 2008 года составил 8000 руб. Стандартный налоговый вычет по прежнему месту работы был предоставлен.

В соответствии со штатным расписанием «Темпа» оклад Александрова А.С. – 12 000 руб.

Расчет НДФЛ за февраль 2008 года бухгалтер сделал с учетом стандартного вычета в размере 400 руб., так как доход Александрова А.С. за два месяца не превысил 20 000 руб. (8000 + 12 000).

Таким образом, общая сумма налога (по двум предприятиям), удержанного из зарплаты Александрова А.С. за январь – февраль 2008 года, составила:

((8000 руб. + 12 000 руб.) – (400 руб. Х 2 мес.)) Х 13% = 2496 руб.

В марте 2008 года доход Александрова А.С. превысил установленное значение в 20 000 руб., следовательно, вычет ему больше не положен. Общая сумма налога (по двум предприятиям), удержанного за первые три месяца 2008 года составит:

((8000 руб. + 12 000 руб. + 12 000 руб.) – (400 руб. Х 2 мес.)) Х 13% = 4056 руб.

В 2009 году порог предоставления вычета возрастет до 40 000 руб., поэтому в марте 2009 года налог будет рассчитан с учетом стандартного вычета и составит нарастающим итогом:

((12 000 руб. Х 3 мес.) – (400 руб. Х 3 мес.)) Х 13% = 4524 руб.

А прекращение предоставления стандартных вычетов – апрель 2009 года, так как именно в этом месяце доход работника составит 48 000 руб. (12 000 руб. Х 4 мес.), а это – превышение лимита.

Кому полагается двойной «детский» вычет

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. Итак, кто считается «единственным родителем»? Не просто тот, кто один/одна воспитывает ребенка (например, из-за развода), а тот, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено — отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/13@);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

Во-первых, отказ от вычета должен исходить от родителя, имеющего право на «детский» вычет, то есть имеющего доход, облагаемый по ставке 13%. Если у матери отсутствуют облагаемые доходы (например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком), то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может (письма Минфина РФ от 06.02.2018 № 03-04-05/6880, от 20.04.2017 № 03-04-05/23946).

Во-вторых, если у «отказника» доход с начала года превысил 350 000 руб., то он утрачивает право на вычет, переданный супругу/супруге. Соответственно, другой родитель перестает пользоваться двойным вычетом.

В-третьих, если у «отказника» на момент отказа от вычета имеются доходы, облагаемые по ставке 13%, но потом их получение прекращается (например, в связи с увольнением и отсутствием работы), то другой родитель также перестает пользоваться двойным вычетом (письмо Минфина РФ от 14.12.2018 № 03-04-05/91182).

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910

Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016)

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Заключение

Российское налоговое законодательство предлагает целый ряд легальных возможностей значительно уменьшить сумму уплачиваемого НДФЛ. Такие льготы по подоходному налогу могут применяться как каждый месяц, так и причитаться к выплате по итогам сдачи годовой декларации.

Чтобы не переплачивать в бюджет, внимательно ознакомьтесь с видами льгот и порядком их оформления. Заметим также, что процедура сбора документов на вычет, как правило, не представляет трудностей и лишена бюрократических проволочек, а значит, воспользоваться такой возможностью без проблем сможет любой гражданин РФ.