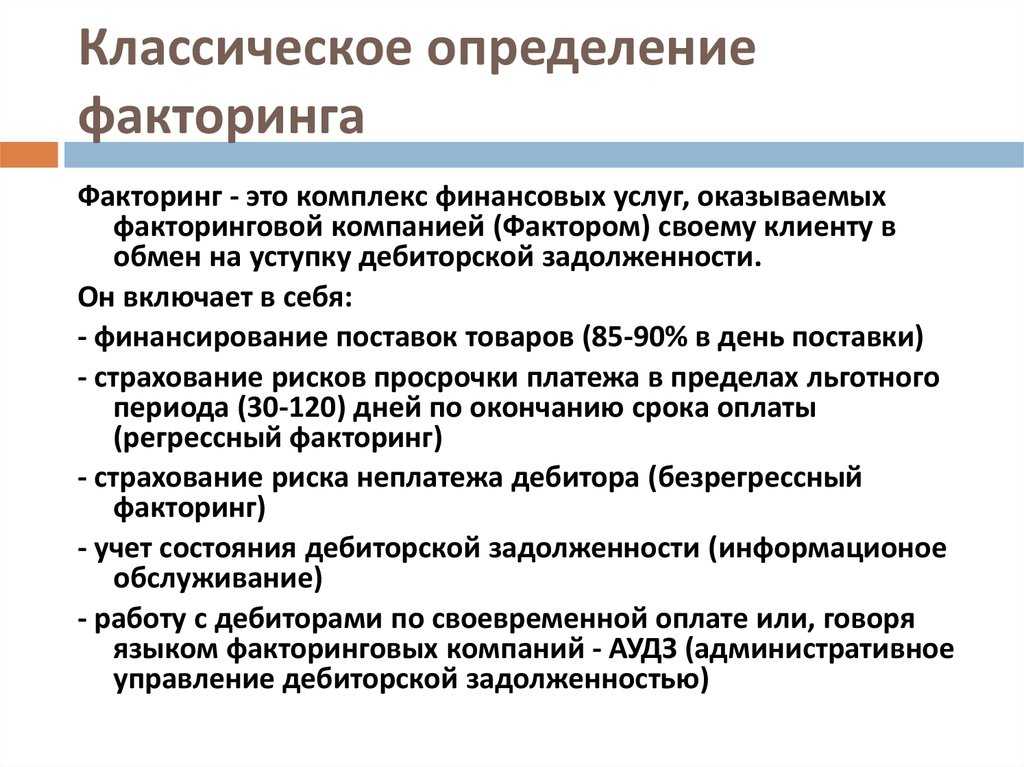

- Терминология

- Часто задаваемые вопросы

- Виды факторинга

- С регрессом

- Без регресса

- Поручительство за покупателей

- Закупочный

- Международный

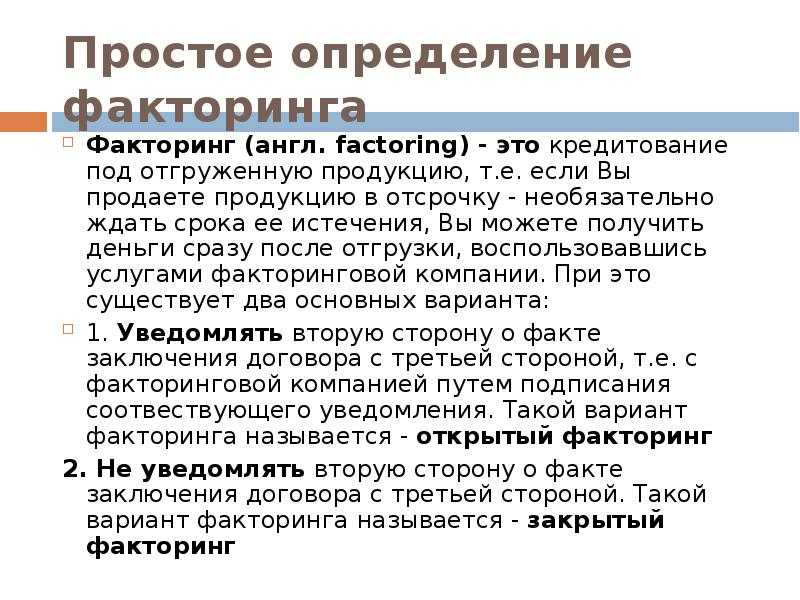

- Открытый и закрытый

- Учет у покупателя

- Экономическое значение и правовая природа факторинга

- Договор факторинга уступки денежного требования

- Причины уступки денежного требования

- История

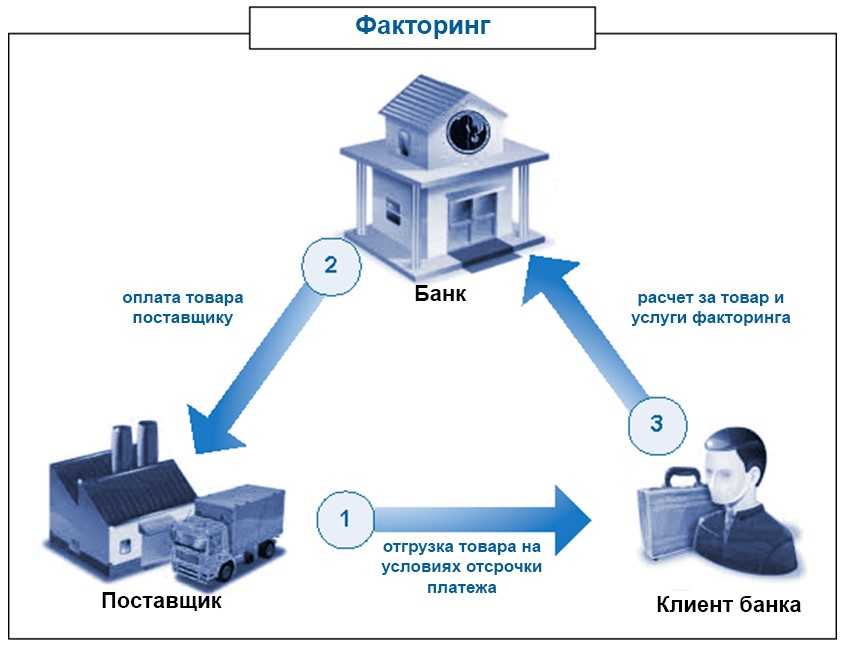

- Сущность факторинга

- Схема факторинга

- НДС при финансировании экспортера

- Правомерность вознаграждения

- Выбор банка для факторингового обслуживания

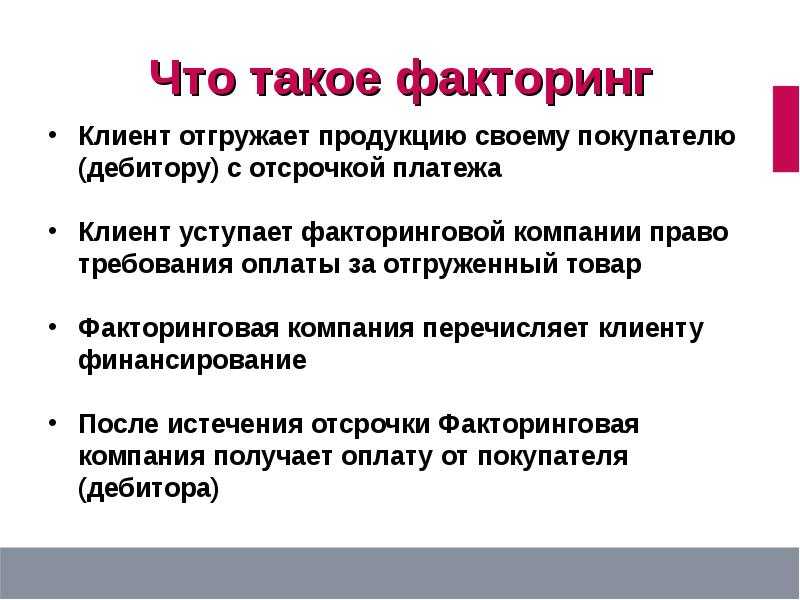

- Что такое факторинг?

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

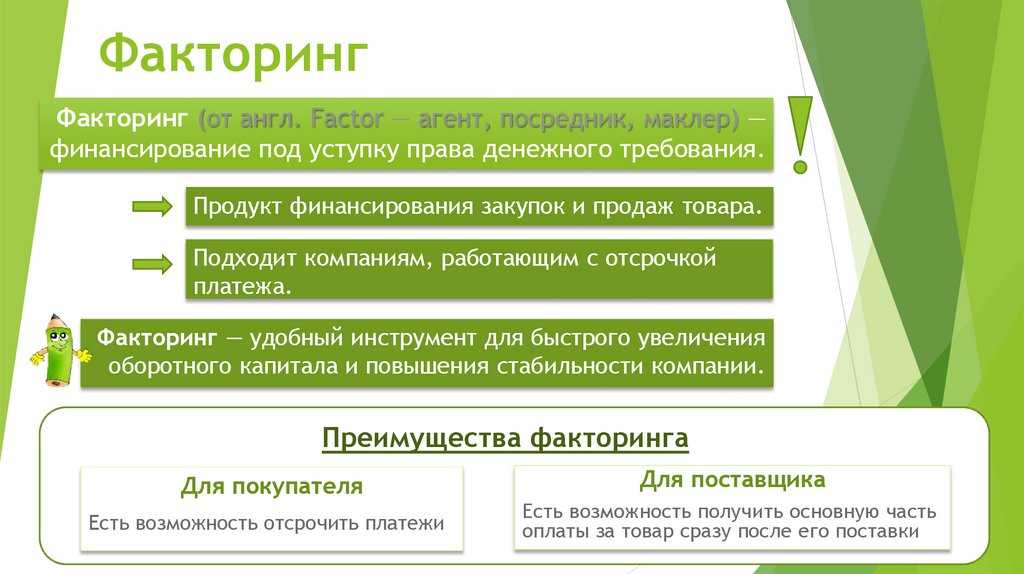

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы.

- Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору.

- Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок.

- Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы.

- Факторинговая компания – это компания, предоставляющая услугу факторинга.

- Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств.

- Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д.

- Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов.

- Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

Часто задаваемые вопросы

Несмотря на то, что иногда факторинг называют товарным кредитом, отличия от кредита существенные. Представим их в следующей таблице:

| Параметры | Факторинг | Кредит |

| Срок | От нескольких дней до полугода (в редких случаях до года) | От 3 месяцев, чаще всего — долгосрочный |

| Наличие залога | Нет | Чаще всего – под залог активов |

| Размер суммы | Зависит от сделки. При широком факторинге зависит от объема продаж. | Устанавливается заранее в рамках политики банка. |

| Цель | Финансирование текущей деятельности, в редких случаях – наращивание оборотного капитала. | Чаще всего – на развитие бизнеса |

| Способ выдачи средств | Вся сумма за вычетом комиссии, иногда частями. | Вся сумма целиком (кроме кредитной линии) |

| Пакет документов | Ограниченный (договор, накладная, счет). Возможен бессрочный договор. | Необходим большой пакет документов. Договор заключается на каждый кредит по отдельности. |

| Должник | Третья сторона (покупатель) | Лицо, взявшее кредит |

Отличие цессии от факторинга в том, что в первом случае продавец передает право требования долга третьему лицу без каких-либо дополнительных условий. То есть это не финансирование какой-либо сделки, а продажа долга. Цессия всегда следует за сделкой, в то время как договор факторинга может быть заключен еще до отгрузки товара. В факторинговой сделке обязательно участвует банк или другая финансовая компания, а цессионарием (лицом, покупающим право требования долга) может быть кто угодно, в том числе физическое лицо.

У банков есть стоп-листы компаний, которым не предоставляется факторинг. Также существуют законодательные ограничения. Если свести всё это воедино, получится, что услуги факторинга не оказываются:

- Компаниям с большой дебиторской задолженностью (при наличии нескольких дебиторов, регулярно просрочивающих платежи за поставленный товар или оказанные услуги).

- Компаниям, производящим товары, ограниченные в обороте.

- Компаниям, имеющим субподрядчиков.

- Компаниям, поставляющим товар с условием последующего обслуживания.

- Компаниям, клиентами которых являются их собственные филиалы или аффилированные фирмы.

- Бюджетным организациям.

- Компаниям, продающим товар физическим лицам.

Всё зависит от процента, который берет банк. Рассмотрим пример с часто встречающейся ставкой:

Продавец 1 апреля отгрузил покупателю товар на сумму 1 000 000 рублей с отсрочкой платежа 180 дней. В договоре факторинга комиссия банка составила 14% плюс комиссия за обработку документов – 50 рублей.

10 апреля банк перевел продавцу 900 000 рублей (90% от общей суммы договора).

21 апреля покупатель оплатил 1 000 000 рублей фактору. Период пользования деньгами равен, таким образом, 20 дням.

Комиссия за использование средств фактора составит: (900 000 *0,14)/365*20 = 6904,1 рубля. Прибавляем комиссию за обработку документов (50 рублей), получаем общую стоимость услуг банка – 6954,1 рубля.

После перечисления покупателем средств фактору, банк возвращает продавцу оставшиеся 100 000 — 6954,1 = 93045,9 рубля.

Виды факторинга

- В зависимости от потенциалов клиентуры существуют такие виды факторинга:

- открытый или конфиденциальный (закрытый);

- внутренний или международный;

- с правом регресса и без него.

С регрессом

Регрессный вид факторинга наиболее актуален и пользуется большей популярностью, нежели остальные виды. Выгодность факторинга с регрессом очевидна именно для клиентов, ведь это элементарная страховка в случае, если дебитор (покупатель клиента) по какой-то причине отказывается от платежа или затягивает его сверх срока – тогда клиент возвращает деньги компании.

Основное и значительное преимущество факторинга с правом регресса – это хороший рост продаж, ведь по этим схемам с ним согласятся работать любые банковские организации, да еще и с залогом. Деньги сразу же поступают на счет и уже работают на прибыль, что прервать способен только факт признания должника несостоятельным.

Без регресса

При факторинге без регресса, как это понимается специалистами, риски неплатежа по задолженностям принимает на себя факторинговая организация. Риск неплатежа сразу закладывается в стоимость услуги, поэтому безрегрессный факторинг обходится продавцу дороже регрессного. Фактор проводит тщательный анализ и определяет платежеспособность дебитора. В итоге клиенту гарантируется полноценная оплата.

Поручительство за покупателей

Удобную возможность предоставляет услуга «Поручительство за покупателей».

- Дополнительно она позволяет:

- работать с покупателями на условиях отсрочки платежа;

- предоставить льготные условия оплаты покупателям;

- начать работу с новыми покупателями (путем проверки платежеспособности потенциальных покупателей, а также их способности продать данный объем товара);

- выход в новые регионы (поручительство за новых покупателей на новых рынках и территориях).

Отношения такого типа несут для фактора меньший риск, и комиссия за услуги, разумеется, ощутимо ниже: они доступны.

- Как работает схема поручительства:

- Отгрузка продукции.

- Передача информации по поставкам для одобренных покупателей.

- Выдача поручительства за покупателей 90% от суммы поставки.

В случае, если покупатель не исполняет свои обязательства по оплате поставки, необходимо передать оригиналы документов, которые подтверждают действительность денежных требований к покупателю. Выплата по поручительству осуществляется в течение 4 месяцев.

Закупочный

Еще одна интересная разновидность факторингового обслуживания именуется закупочной (реверсивной). Иногда употребляют термин «факторинг для покупателя», поскольку он точно выражает его суть. К фактору приходит покупатель (должник), заинтересованный в получении товаров с отсрочкой. Он прибегает к закупочной разновидности в случае, если заинтересован в сделке, а необходимыми средствами на данный момент не обладает, при этом поставщик без предоплаты сотрудничать не хочет.

Международный

Международный факторинг – едва ли не единственный реальный финансовый инструмент, допускающий отсрочку платежа по международным сделкам. Поставщик и покупатель здесь – резиденты разных государств. Но тут не действуют правила обычной торговли.

Принято считать, что первые факторинговые компании возникли в Англии ещё в XIV веке, когда начала развиваться текстильная мануфактура.

- Международные факторы привлекаются для обслуживания внешнеэкономических сделок, которые характеризуются:

- долгосрочным, а то и бессрочным действием;

- регулярностью поставок;

- тенденцией к увеличению товарооборота.

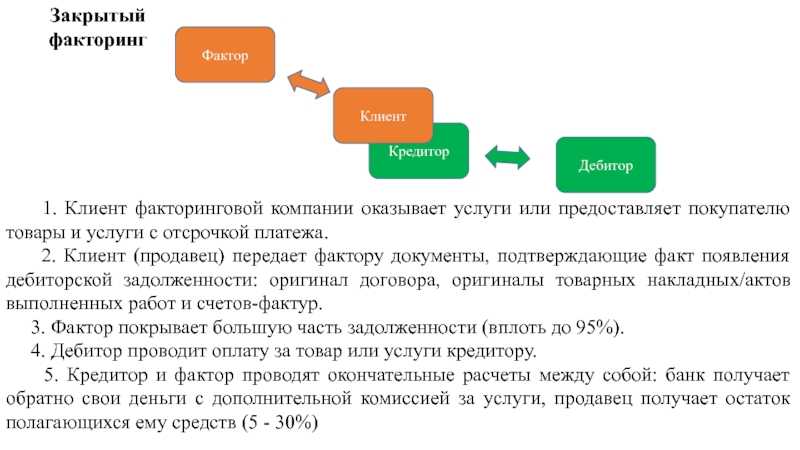

Открытый и закрытый

В разнообразной градации факторинговых сделок «на троих» стоит обратить внимание на открытый и закрытый виды этого пула финансовых услуг

При открытом варианте, особенно популярном за рубежом, дебитор, будучи письменно официально уведомлен о наличии фактора, переводит средства ему на счет. Более того, порой фактор не входит в трехстороннюю сделку без согласия дебитора. А закрытый факторинг – это операция, проводимая только между кредитором (продавцом) и банком (или иным фактором). А приобретатель услуг (товаров) об этом и не знает.

Учет у покупателя

Поставщик при передаче своей дебиторской задолженности факторинговой компании уведомляет должника в письменной форме. После этого покупатель перечисляет денежные средства за полученные материальные ценности фактору. Для того, чтобы «перекинуть» свою задолженность от продавца факторинговой компании нужно сделать проводку:

Дебет 60.1 (продавец) Кредит 60.1 (фактор).

Отражают оплату стандартной записью:

Дебет 60.1 (фактор) Кредит .

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41 | 60 | Получен товар от поставщика | 593 220 | Товарная накладная |

| 19.03 | 60 | Учтен входной НДС | 106 780 | Товарная накладная |

| 68 НДС | 19.03 | НДС принят к вычету | 106 780 | Счет-фактура |

| 60.1 | 60.1 | Переоформлена кредиторская задолженность на фактора | 700 000 | Извещение Бухгалтерская справка |

| 60.1 | Перечислены деньги за товар фактору | 700 000 | Платежное поручение |

Экономическое значение и правовая природа факторинга

1. Существо отношений по финансированию под уступку денежного требования, называемых в зарубежном законодательстве и международной коммерческой практике факторингом, состоит в получении денежных средств взамен передаваемых требований к третьим лицам (должникам или, иначе, дебиторам).

Несмотря на более высокую по сравнению с кредитованием стоимость средств и достаточно строгие требования, предъявляемые к качеству уступаемой задолженности, факторинг является привлекательным способом получения финансирования, поскольку позволяет предпринимателям, осуществляющим деятельность на условиях отсрочки или рассрочки платежа, направить в бизнес средства от реализации товаров, не дожидаясь расчетов с покупателями, тем самым увеличивая оборачиваемость капитала.

Клиентами факторинговых компаний зачастую являются предприятия малого и среднего бизнеса, которые не могут привлечь средства по договорам кредита в связи с недостаточно устойчивым финансовым состоянием и отсутствием ценного ликвидного имущества, которое могло бы быть передано в залог. Однако конструкция факторинга позволяет им получить финансирование, поскольку их должниками обычно выступают крупные компании (например, розничные сети), а для финансового агента важна платежеспособность не клиента, а его должника.

Интерес финансового агента в дисконте – разнице между предоставленным финансированием и суммой уступленных требований, которая может быть реально взыскана с должника клиента.

Помимо финансирования финансовый агент предоставляет клиенту комплекс финансовых услуг: по ведению бухгалтерского и налогового учета, сопровождению задолженности клиента (контроль за предоставленным клиентом коммерческим кредитом), выставлению счетов должникам, программному обеспечению, оценке и страхованию рисков неплатежей и пр., что принципиально отличает факторинг от общегражданской цессии, обычной покупки долгов.

Клиент в данном случае сокращает свои издержки на непрофильную деятельность (что особенно актуально для небольших предприятий, а также при внешнеторговых сделках). Финансовый агент не только получает за данные услуги отдельное вознаграждение, но и обеспечивает корректное оформление документации и учет задолженности, что облегчает ему процедуру ее взыскания.

2. Исторически факторинг выделился из договора комиссии: торговые агенты, помимо продажи произведенных клиентом товаров, стали осуществлять его финансирование, выплачивая денежные средства до фактической реализации товара, т.е. принимать на себя риски неплатежа со стороны покупателей. Со временем отношения, возникшие как торговое посредничество, трансформировались в финансовую операцию и стали составной частью банковской деятельности.

В современном праве, учитывая схожесть правового регулирования, финансирование под уступку денежного требования зачастую рассматривается как вид договора цессии. Вместе с тем, в отличие от цессии, основным предоставлением по договору факторинга является не передача прав, а именно финансирование, предоставление денежных средств, поэтому экономически факторинг правильнее рассматривать как одну из форм кредита, а договор факторинга следует отнести к договорам, направленным на оказание финансовых услуг.

3. Отношения, связанные с финансированием под уступку денежного требования, регулируются положениями гл. 43 ГК.

При этом правила гл. 43, регламентирующие передачу прав как исполнение по сделке, не исключают возможности субсидиарного применения правил об общегражданской цессии, закрепленных в гл. 24 ГК.

Важнейшим международно-правовым актом в области факторинга является Конвенция УНИДРУА по международным факторинговым операциям, заключенная в Оттаве 28 мая 1988 г. Российская Федерация присоединилась к Конвенции только в 2015 г.1, однако именно Конвенция послужила основой для разработки положений о договоре финансирования под уступку денежного требования, включенных в ГК.

Договор факторинга уступки денежного требования

Договор факторинга уступки денежного требования

Особенность договора факторинга уступки денежного требования состоит в том, что он двусторонний, подписывается клиентом и финансовым агентом, но взаимоотношения по нему объединяют три стороны, а именно:

- Клиент– хозяйствующий субъект, который поставил товары;

- Финансовый агент– кредитное учреждение;

- Должник– хозяйствующий субъект, получивший товары, но не оплатил за них.

Причины уступки денежного требования

Предприятие, принявшее решение об уступке задолженности фактору, должно иметь обоснование, для чего необходимо продавать дебиторскую задолженность и оплачивать при этом вознаграждение финансовому агенту. Подтверждением этому могут выступать:

- Необходимость срочного получения денежных средств с целью погашения прочей задолженности;

- Если срок платежа истек и должник неплатежеспособен.

Доказав факт, что организации нужно было немедленно получить деньги посредством заключения договора факторинга, расходы могут быт признаны экономически оправданными, и в свою очередь, отнесены на уменьшение налогооблагаемой прибыли.

История

Отдельные черты факторинга можно найти ещё в Древней Месопотамии эпохи царя Хаммурапи — около 2000 лет до нашей эры, и в Древнем Риме, когда торговцы применяли его в своей деятельности.

Определённый этап в развитии факторинга связан с появлением в Англии в XVII веке «Дома факторов» (House of Factors). В то время многие крупные европейские торговые дома имели своих представителей в колониях-факториях. Возглавляли подобные фактории — факторы — посредники по сбыту товара. Они должны были знать местный рынок, оценивать платёжеспособность покупателей, законы и торговые обычаи данной страны. Кроме того, факторам ставились задачи по хранению и сбыту товара, поиску новых покупателей и последующего инкассирования торговой выручки.

Бурное развитие факторинговой деятельности наблюдается в Северной Америке во второй половине XIX века. Первоначально американские факторы принимали у производителей товар для реализации, например, текстиль. Тогда из-за введения в Европе высоких таможенных пошлин, производители начали создавать собственные системы сбыта продукции, включавшие в себя и элементы производства. Американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring

) в институты, финансирующие производителей товаров (credit factoring ). Они разработали новый способ финансирования клиентов, включавший скидку и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков.

В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счёт будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Эта схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

В начале 1960-х годов началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объём факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос с 1996 по 2001 годы более чем в 2,3 раза, составив 720,19 млрд евро, причём более 96 % объёма факторинга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 году дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 года.

Эта Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

Сущность факторинга

Выгода для кредитора от заключения договора факторинга заключается в том, что он сразу же получает большую часть стоимости проданного товара (обычно порядка 80 %), тогда как без заключения такого договора для получения денег от должника ему бы пришлось ждать, когда дебитор полностью выполнит условия внешнеторгового контракта. Ведь факторинг широко используется и в международной торговле, когда участники торговой сделки являются резидентами различных стран.

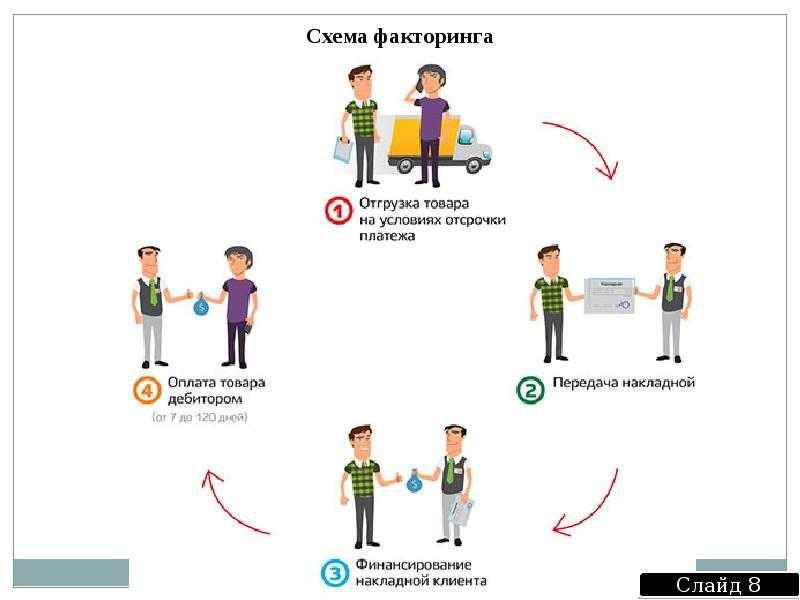

Схема факторинга

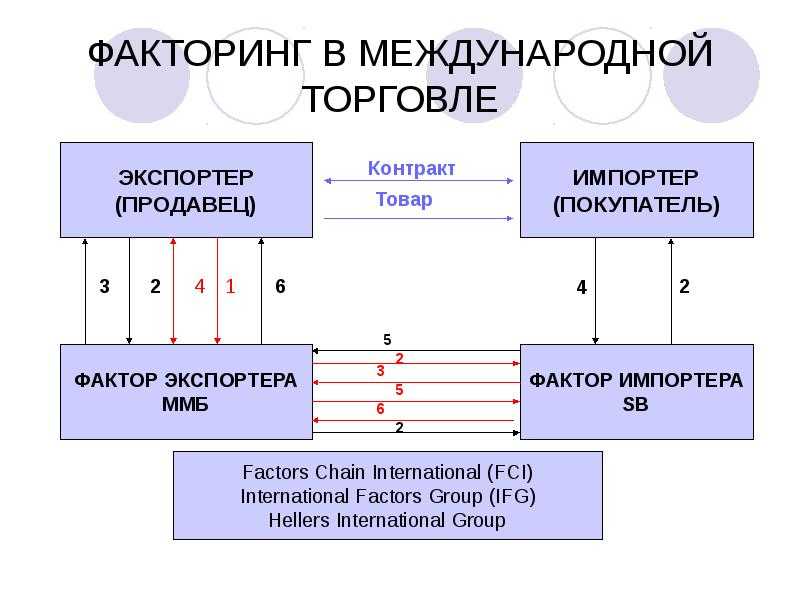

Схема однофакторной модели международного факторинга выглядит следующим образом:

- Продавец-экспортёр и покупатель-импортёр заключают между собой международный договор купли-продажи.

- Экспортёр передаёт компании документы, подтверждающие факт наличия задолженности, а потом заключает договор международного факторинга.

- Фактор покрывает часть задолженности (обычно порядка 70-90 %).

- Импортёр выплачивает деньги по условиям сделки фактору.

- Фактор перечисляет экспортёру невыплаченную часть задолженности (оставшиеся 10-30 %) за вычетом комиссии и процентной ставки, размер которой оговаривается в договоре.

НДС при финансировании экспортера

В соответствии с подпунктом 1 пункта 1 статьи 164 НК РФ налогообложение по ставке налога на добавленную стоимость в размере нуля процентов производится при реализации товаров, вывезенных в таможенном режиме экспорта, при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ.

Статьей 165 НК РФ перечень документов, подтверждающих правомерность применения нулевой ставки налога при осуществлении финансирования экспортера под уступку денежного требования к покупателю экспортируемых товаров, не установлен. С учетом этого Минфин России в Письме от 30 марта 2007 г. № 03-07-08/57 разъяснил, что применять в отношении вышеуказанных товаров ставку налога на добавленную стоимость в таком размере оснований не имеется.

Правомерность вознаграждения

Согласно п. 3 ст. 423 ГК РФ договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное.

В соответствии с пп. 4 п. 1 ст. 575 ГК РФ не допускается дарение, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей, в отношениях между коммерческими организациями.

Минфин России в Письмах от 18 января 2006 г. N 03-03-04/1/33, от 29 ноября 2005 г. N 03-03-04/1/380, от 26 октября 2005 г. N 03-03-04/1/298, от 29 апреля 2005 г. N 03-03-01-04/1/206, от 5 марта 2005 г. N 03-03-01-04/1/91 приходил к выводу, что по ГК РФ договор финансирования под уступку денежного требования является возмездным договором и предполагает возмещение клиентом финансовому агенту определенного договором денежного вознаграждения.

ФАС Поволжского округа в Постановлениях от 2 октября 2008 г. N А55-723/08 и от 19 апреля 2007 г. N А12-14131/06-С61-5/38 также придерживается позиции, согласно которой договор финансирования под уступку денежного требования является возмездным договором и предполагает возмещение клиентом финансовому агенту определенного договором денежного вознаграждения.

ФАС Западно-Сибирского округа в Постановлении от 23 сентября 2008 г. N Ф04-5751/2008(12012-А70-13) пришел к выводу об отсутствии оснований считать, что условия в дополнительном соглашении о вознаграждении фактора по генеральному договору о факторинговом обслуживании (факторинговых комиссиях) противоречат закону, поскольку одним из условий данного вида договора является цена в виде размера вознаграждения агенту. В противном случае договор являлся бы безвозмездным, что запрещено законом в правоотношениях между юридическими лицами.

В то же время ФАС Восточно-Сибирского округа в Постановлениях от 22 мая 2007 г. N А78-3112/06-С2-17/149-04АП-161/06-Ф02-2849/07 и от 24 января 2007 г. N А10-439/05-Ф02-3106/06-С1 пришел к выводу, что по смыслу ст. 824 ГК РФ встречным предоставлением клиенту за передаваемое право требования является финансирование финансовым агентом по договору факторинга.

Выбор банка для факторингового обслуживания

Конечно, проще всего отказаться от долгих поисков и обратиться в первый попавшийся банк, но правильнее выбирать факторинговую компанию, ориентируясь на конкретные цели бизнеса.

При выборе подходящего банка для факторинга необходимо:

- Определиться с целью использования факторинга. Например, это может быть разовая сделка или обслуживание всей дебиторской задолженности. Если при разовой сделке можно обойтись узким факторингом, то второй вариант предполагает использование широкого спектра услуг, поэтому тут нужен фактор, который будет готов работать со сложными ситуациями. Хотя подобные услуги стоят дорого, зато не возникнут проблемы с оборотными средствами.

- Выбрать фактор: банк или факторинговую компанию. Банк – наиболее удобный вариант при крупных товарооборотах. Также этот вариант подходит тем, кто планирует передачу управления всей дебиторской задолженности по нескольким сделкам фактору. Однако, в данном случае нужно быть готовым к тщательным и придирчивым проверкам со стороны банка в отношении как самого кредитора, так и контрагентов. Представители малого бизнеса выбирают специализированные факторинговые компании, т. к. от них можно получить более быстрое финансирование, хоть и в значительно меньших размерах по сравнению с банками. Независимо от выбора фактора, будь то банк или факторинговая компания, в каждой отдельной ситуации устанавливается индивидуальный тариф, поэтому в их сравнении нет смысла.

- Узнать о репутации выбранного фактора, собрать отзывы о нём.

- Произвести анализ стоимости услуг фактора и сравнить со ставками по кредиту (если есть возможность привлечения кредитных средств).

- Узнать о наличии возможности онлайн-взаимодействия с факторинговой компанией. Получать необходимые услуги и консультации в онлайн-режиме очень удобно и занимает минимум времени, т. к. не нужно лично посещать банк. К тому же, наличие такой возможности существенно сокращает сроки перечисления платежей.

Видео по теме:

Что такое факторинг?

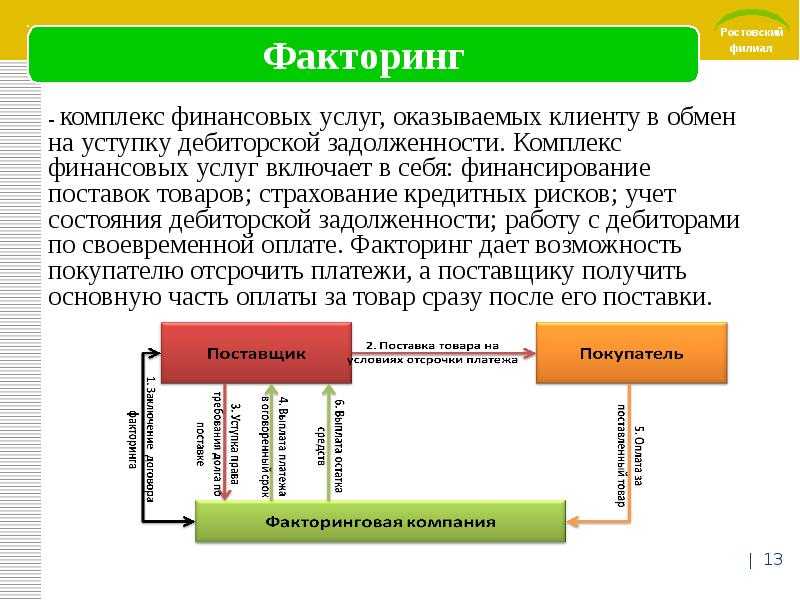

Факторинг — это комплекс финансовых услуг, которые могут предоставляться специализированной организацией или банком своему клиенту (поставщику). Такие услуги обычно интересны компаниям, которые занимаются реализацией товаров, различных работ или услуг, так как заключаются в возможности выплаты средств поставщику в счет долга, возникшего в результате совершения поставок с отсроченным платежом. Причем услуги могут состоять не только в финансировании товаров или услуг, но и в работе с дебиторами, страховании кредитных рисков, оценке платежеспособности покупателя и т. д.

Иными словами, факторинг — это обмен будущей выручки на деньги, он позволяет продавцу сохранить всю имеющуюся базу потенциальных покупателей и привлекать новых благодаря возможной отсрочке оплаты товаров или услуг.

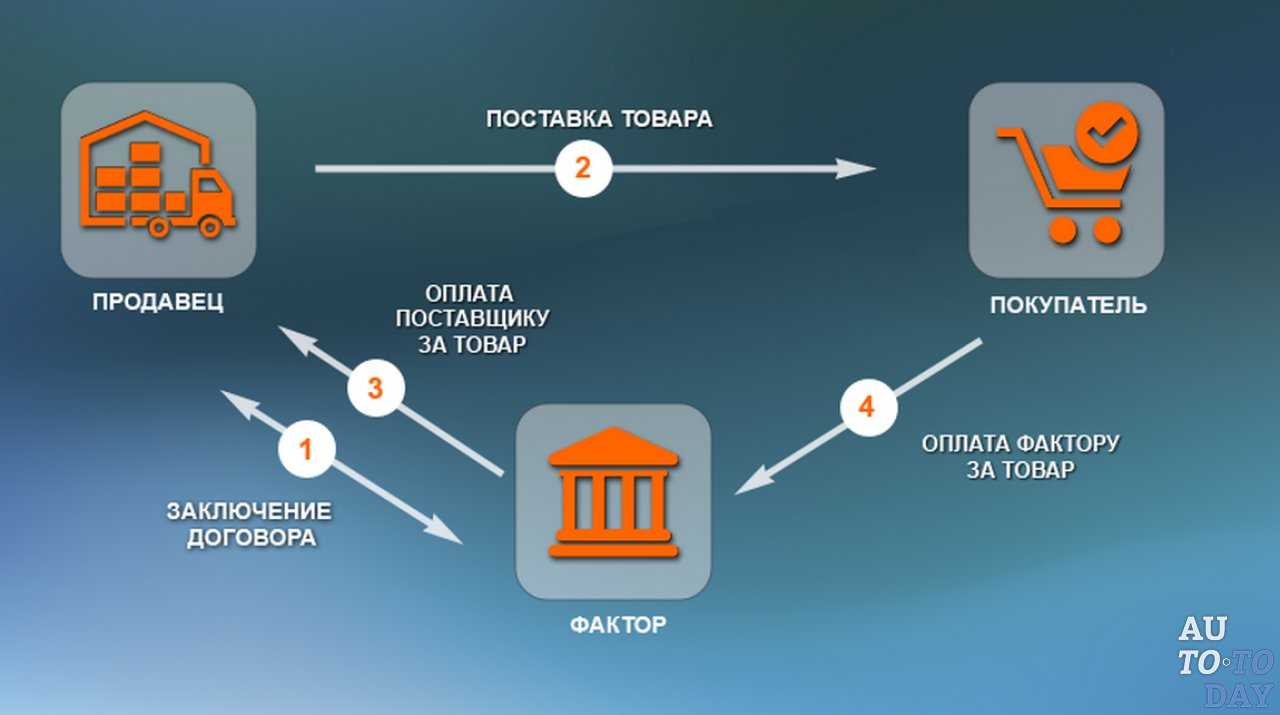

Чтобы стало понятней, можно рассмотреть определенную ситуацию и порядок действий в ней:

- Поставщик отгрузил проданный товар клиенту без оплаты и выставил на него счет, который также был передан покупателю.

- Выставленный счет оплачивает факторинговая компания (МФО или банк), которая в данных отношениях будет являться так называемым посредником.

- Долг с покупателя посредник получает уже самостоятельно, не привлекая поставщика.

СПРАВКА!

Факторинговая компания также может вести торговый документооборот.