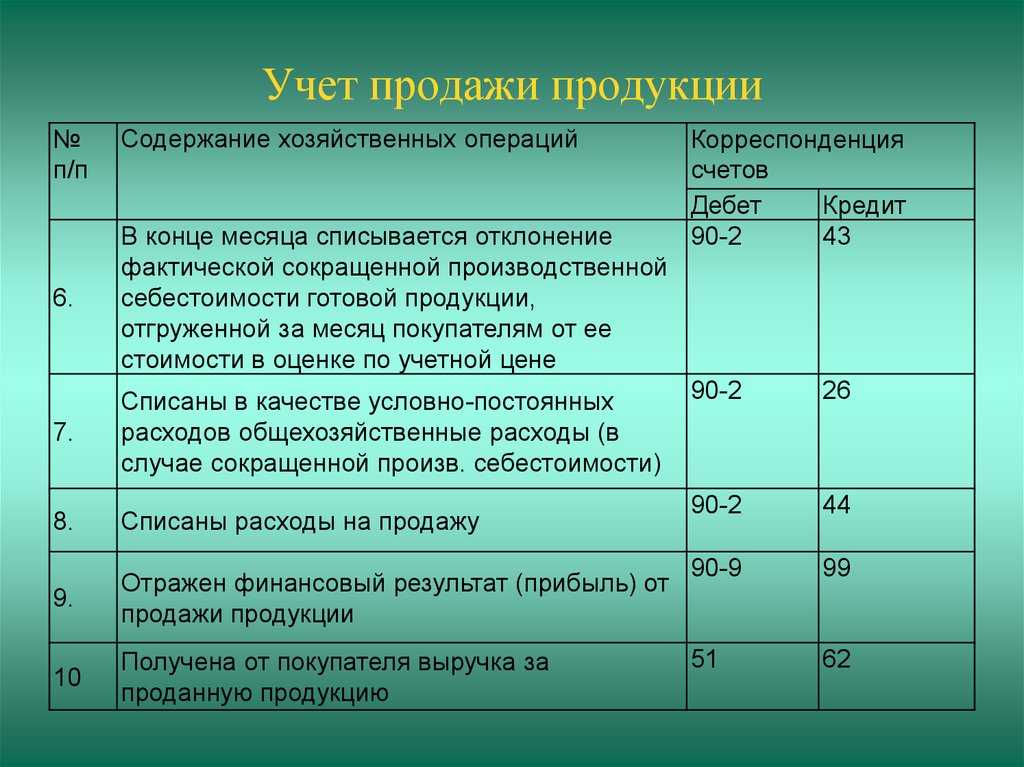

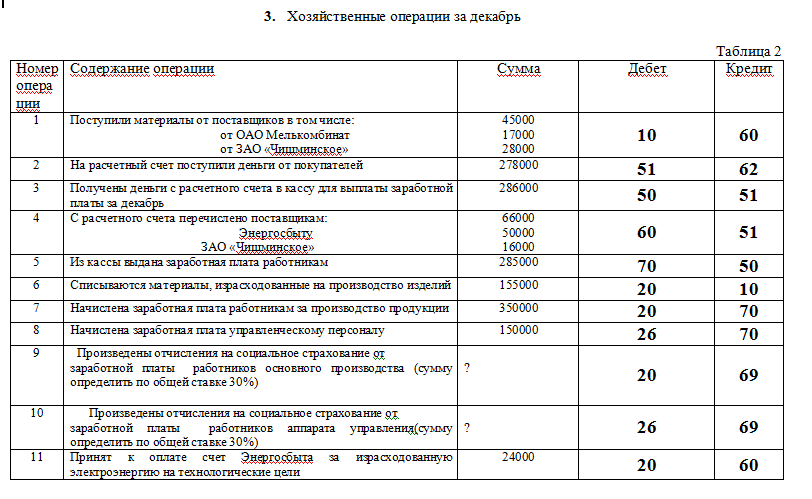

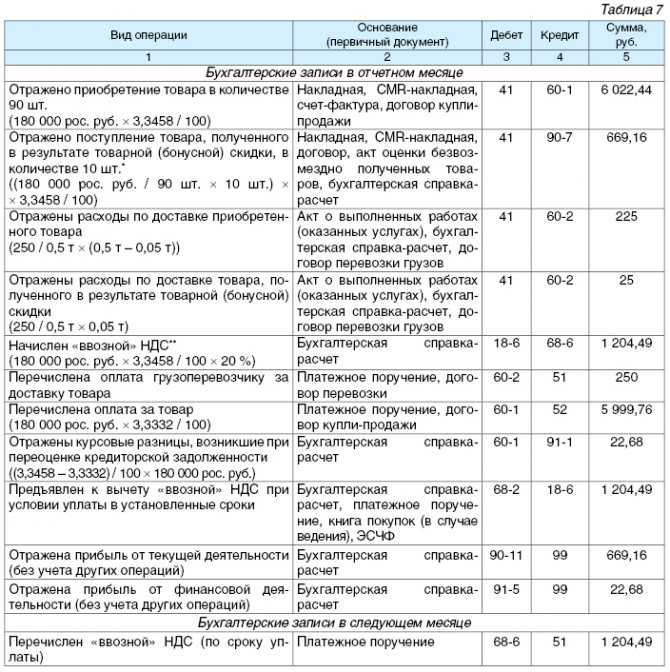

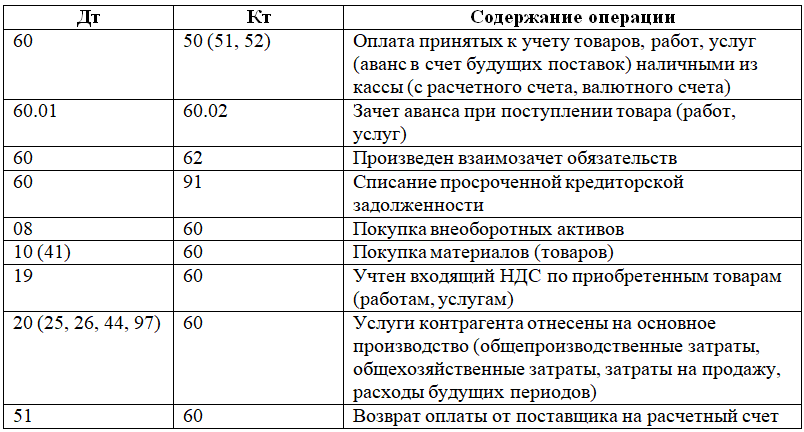

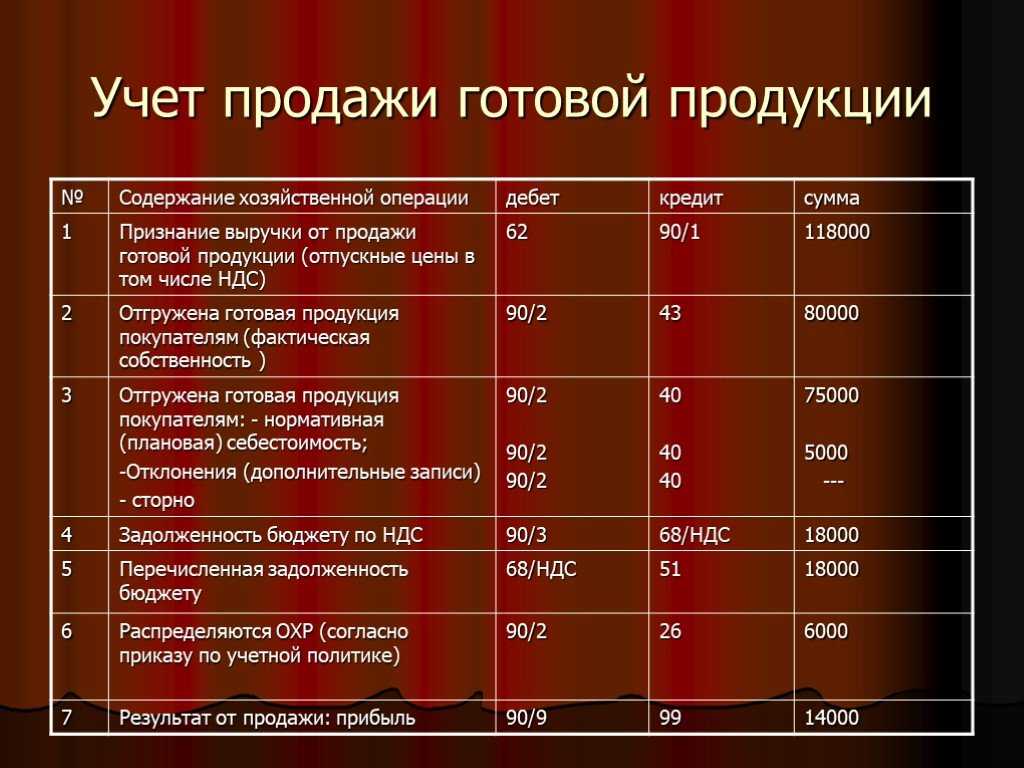

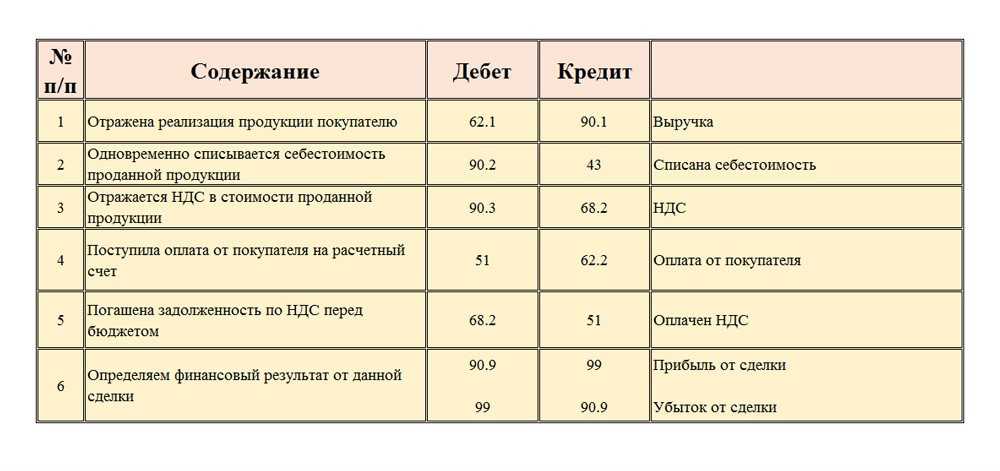

- Реализация готовой продукции, выпущенной в течение месяца производства

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Декларация по налогу на прибыль

- Учет выпуска готовой продукции

- Учет готовой продукции по фактической себестоимости

- Учет готовой продукции по плановой (нормативной) себестоимости

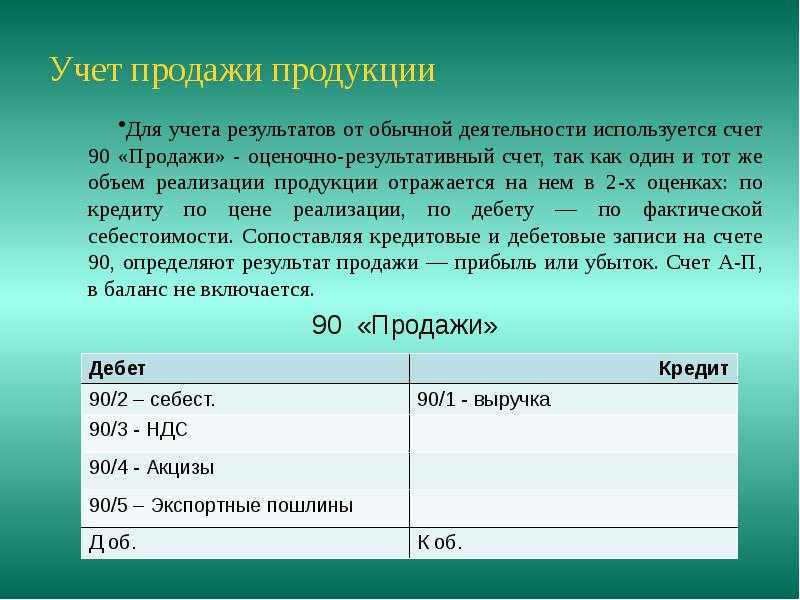

- Счет 43 «Готовая продукция»

- Счет 43 «Готовая продукция» корреспондирует со счетами:

- Расчет себестоимости готовой продукции

- Расчет себестоимости в 1С. Производство

- Учетная цена готовой продукции в течение месяца

- Два варианта учета ГП в 1С

- Расчет фактической себестоимости по Продукции

- Ограничения для нового метода

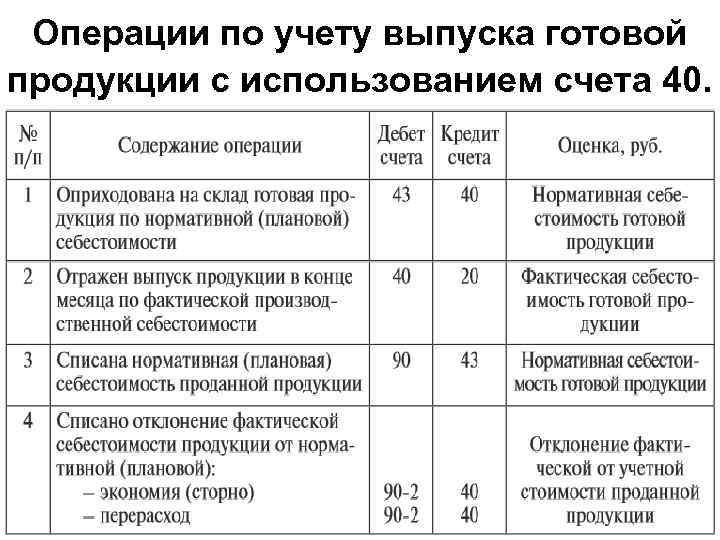

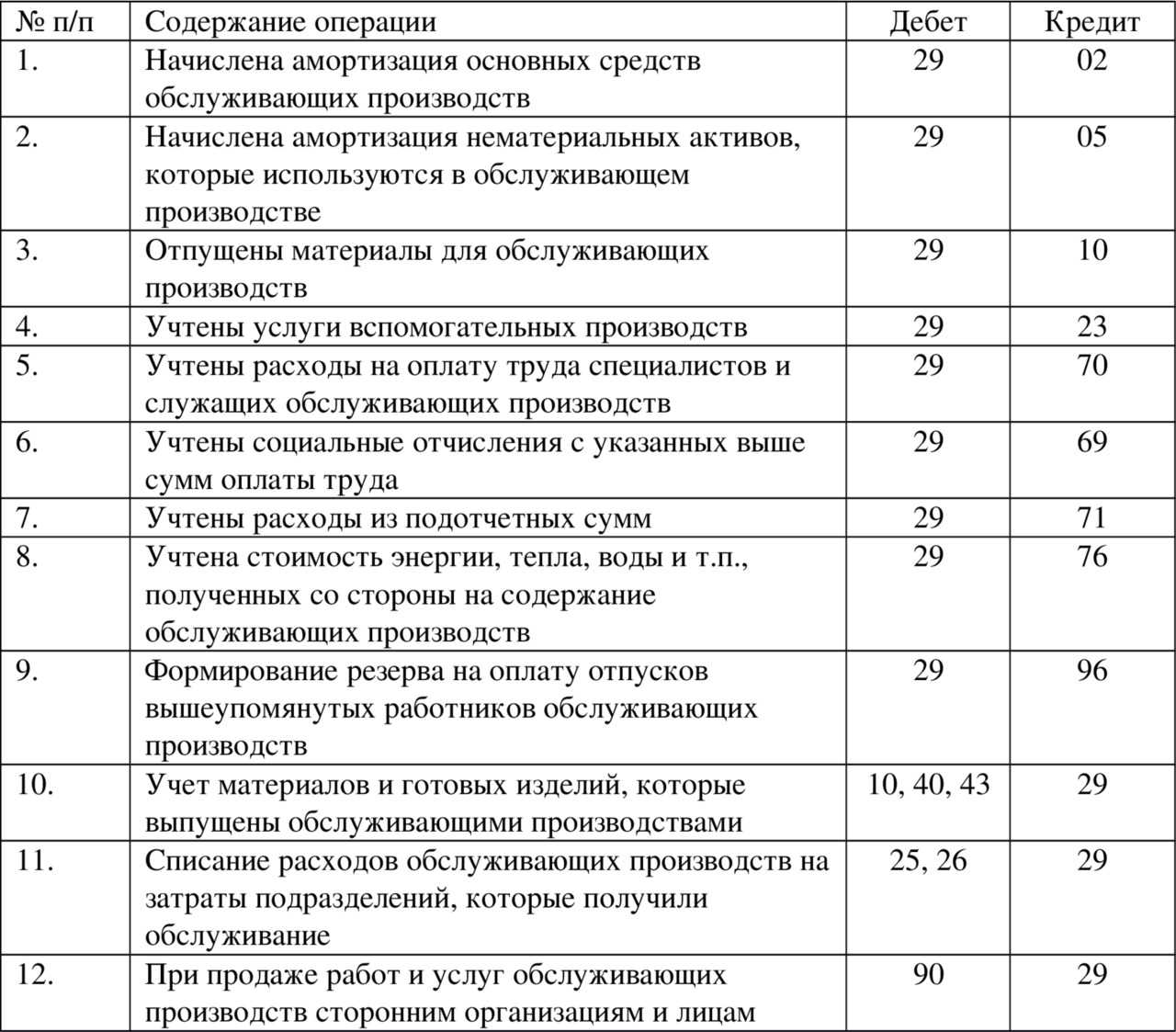

- Операции по учету ГП

- С учетом отклонения от плановой себестоимости

- Закрытие месяца

- Без учета отклонения от плановой себестоимости

- Использование счетов

- Счёт 40

- Понятие и методы оценки готовой продукции

- Синтетические счета

- Что отражается на счете 41

- О документах по готовой продукции

- Применение счета 40

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

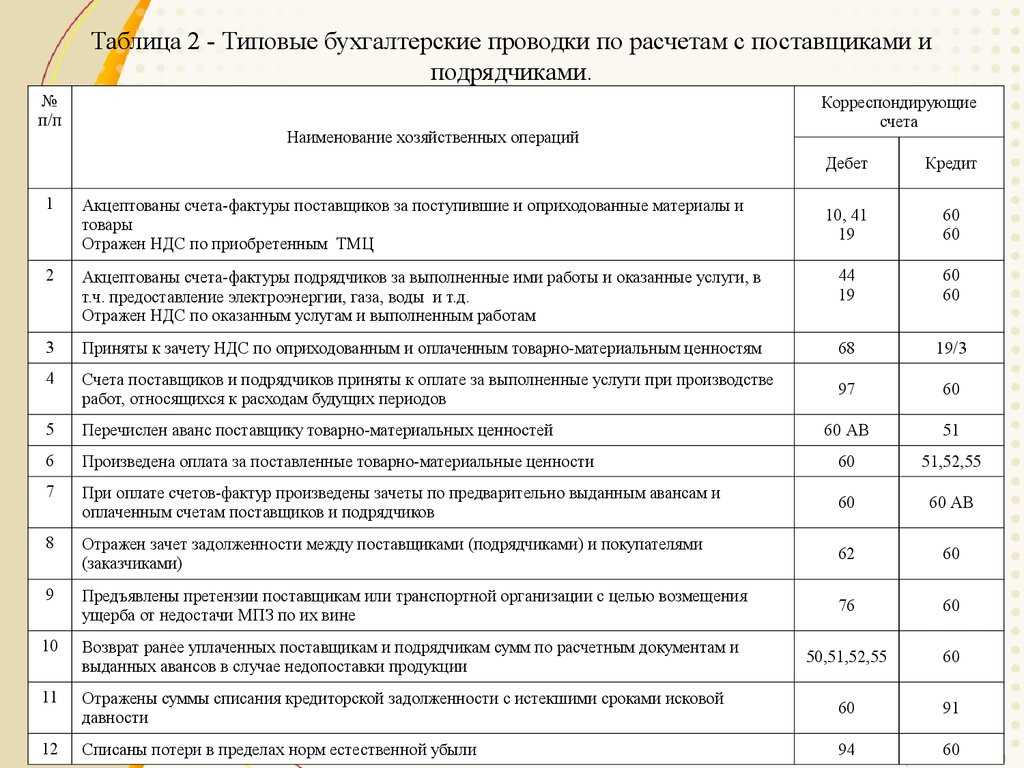

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

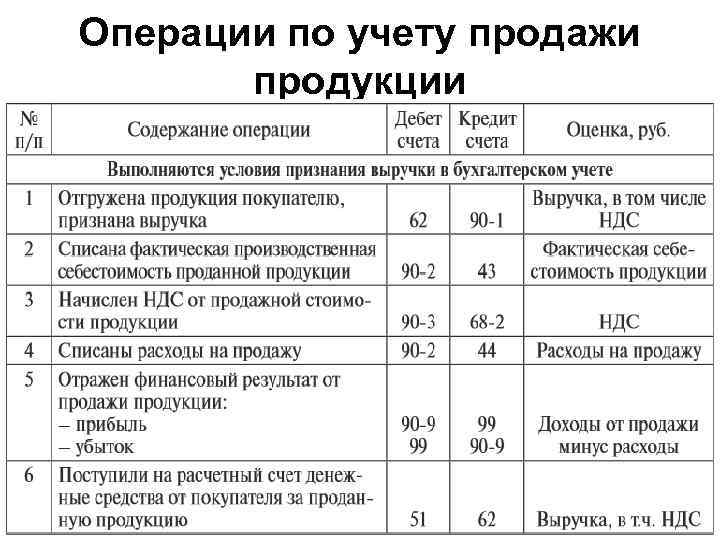

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

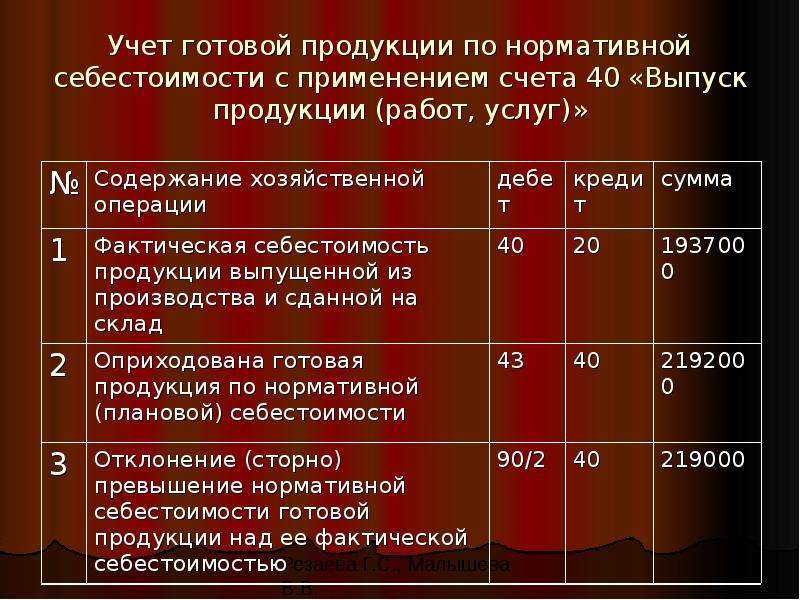

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет. Для учета себестоимости по нормативу не обязательно использовать счет 40

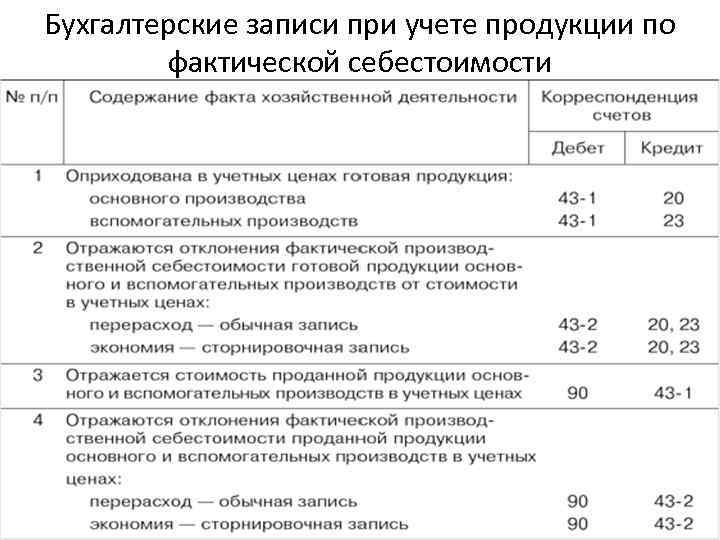

Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

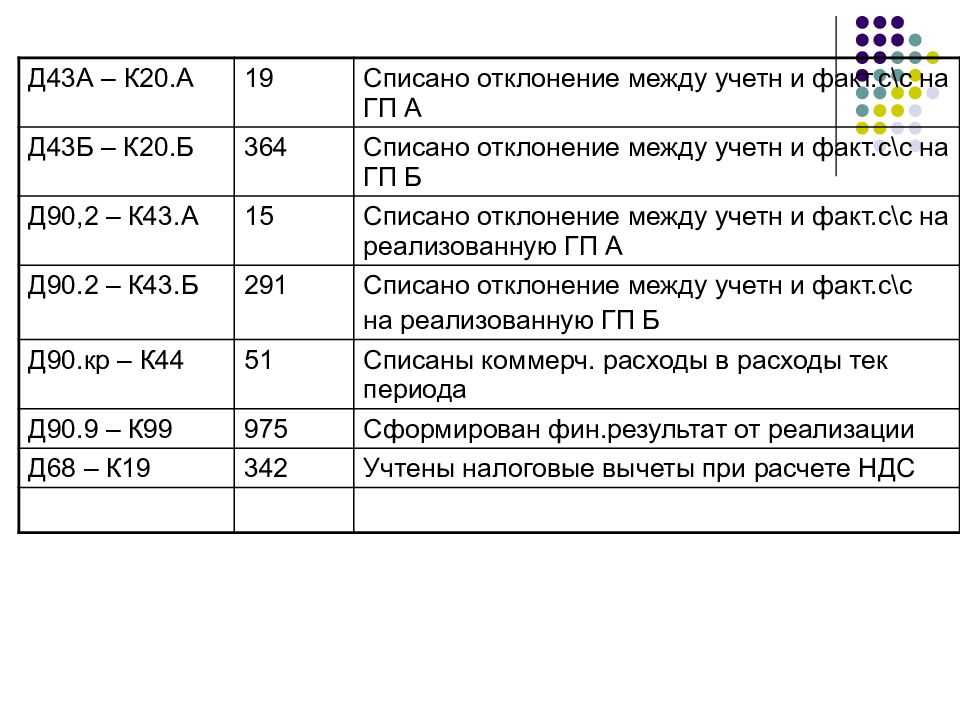

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

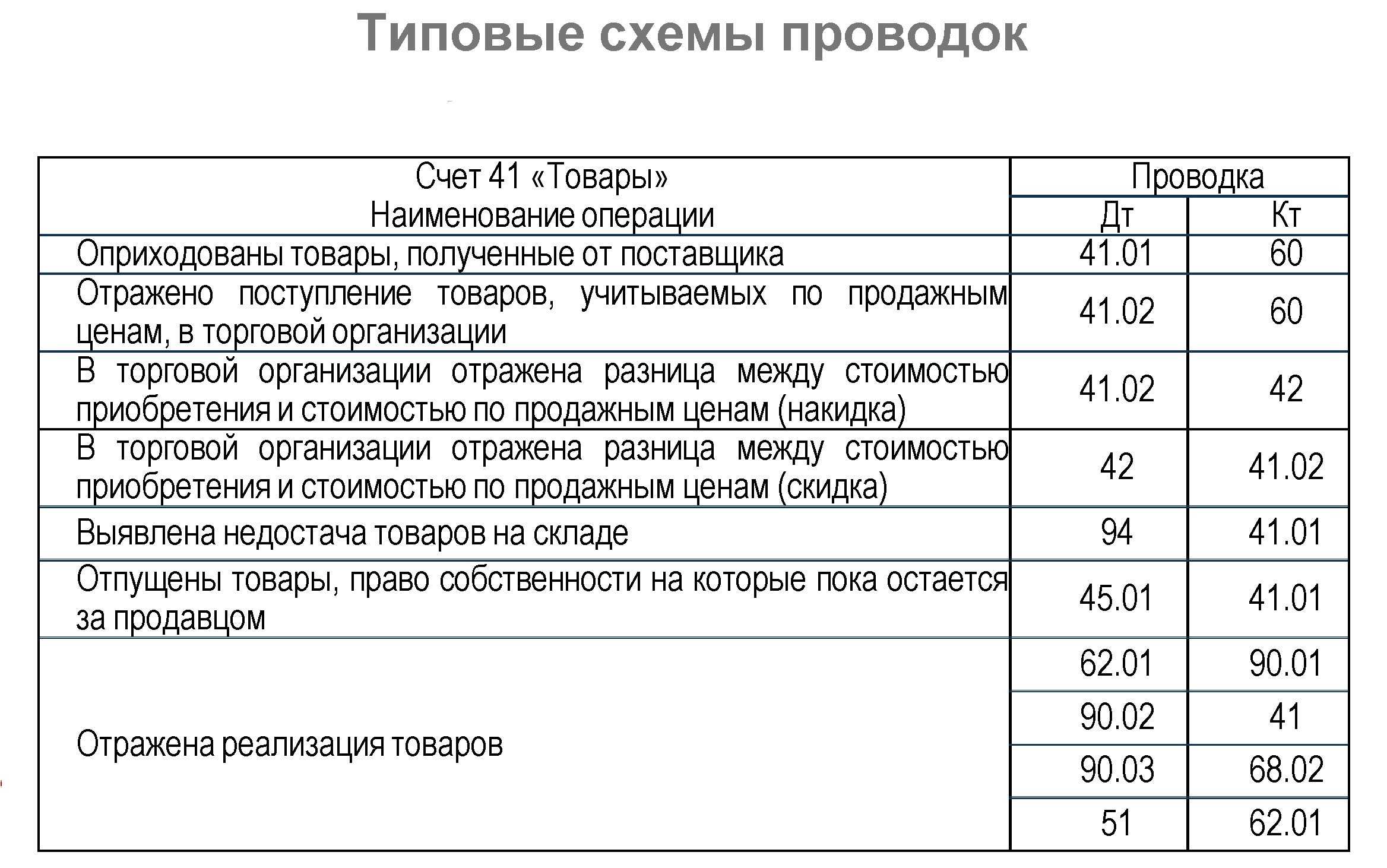

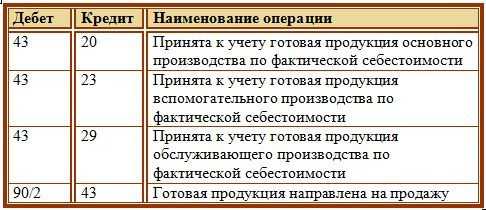

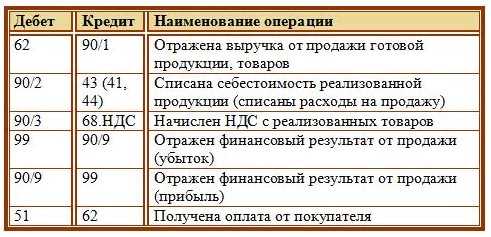

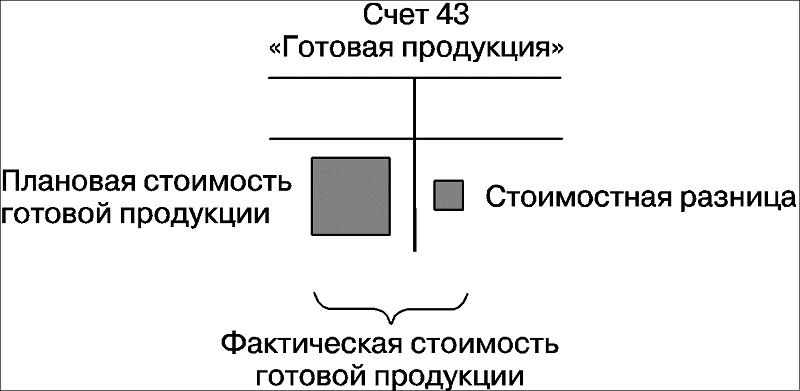

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

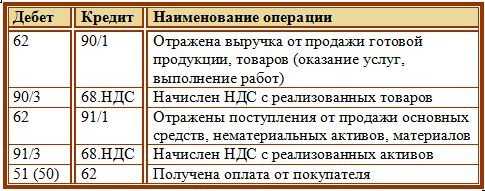

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 «Основное производство»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»40 «Выпуск продукции (работ, услуг)»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»91 «Прочие доходы и расходы» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»44 «Расходы на продажу»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»90 «Продажи»94 «Недостачи и потери от порчи ценностей»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Расчет себестоимости готовой продукции

Расчет себестоимости в 1С. Производство

Фактические расходы за месяц, определенные по счету 20 распределяются в разрезе конкретных номенклатурных позиций при Закрытии месяца – рассчитывается фактическая себестоимость 1 единицы готовой продукции.

Учетная цена готовой продукции в течение месяца

Порядок определения учетной цены готовой продукции в течение месяца:

по фактической производственной себестоимости.

Флажок Используется плановая стоимость выпуска:

- по нормативной себестоимости,

- по договорным ценам,

- по другим видам цен.

Два варианта учета ГП в 1С

Два варианта учета готовой продукции:

-

С использованием субконто Продукция на счете 20.01 (НОВОЕ):

- с плановыми ценами,

- без плановых цен.

-

Без использования субконто Продукция

с плановыми ценами.

на счете 20.01:

Расчет фактической себестоимости по Продукции

Особенность учета прямых затрат по Дт 20.01 :

- Затраты (в примере — материальные), по которым заполнено субконто Продукция, будут включены напрямую в себестоимость конкретной Продукции:

- Портьеры «Венеция»,

- Портьеры «Сильвия».

- Затраты (в примере — зарплата и взносы произв.рабочих), по которым не заполнено субконто Продукция, т.е. которые накоплены в общем по Номенклатурной группе Портьеры будут распределяться на конкретную Продукцию пропорционально ее прямым затратам в конце месяца.

Ограничения для нового метода

Отчет Калькуляция себестоимости

Порядком расчета себестоимости (с субконто Продукция) могут быть вызваны следующие ошибки:

если продукция конкретного наименования не выпущена, то затраты, отнесенные на эту продукцию, будут включены в стоимость других наименований продукции пропорционально плановой себестоимости;

Важно!

- субконто Продукция не подходит для производства с НЗП;

- отпускать материалы со склада надо только под выпуск продукции, используя документ Отчет производства за смену.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Операции по учету ГП

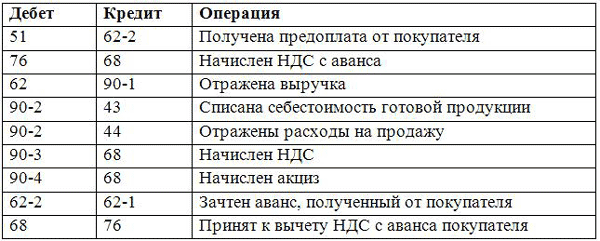

С учетом отклонения от плановой себестоимости

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

Использование счетов

Существует особая разновидность счетов, на которых учитывают продукцию в готовом виде. Номер 43 применяется, когда речь идёт о наличии и движении изделий. Счёт 41 – для продажи готовой продукции. Стоимость работы и услуг легко фиксировать, используя так называемые регистрируемые единицы. Для чего используется ещё один счёт, обозначаемый цифрой 90. В ряде случаев его заменяет 40 счёт, но так происходит не всегда.

Отдельного разговора заслуживает счёт 43. Сначала на нём учитывают продукцию по себестоимости. Она заносится в документы. Когда товары отгружаются, они списываются с кредита 43 счёта. Затем все операции переносятся в 45. Иногда пользуются документами с цифрой 90.

Счёт 40

У этого инструмента есть свои особенности:

- при фиксации себестоимости услуг с работами пользуются дебетом;

- кредит – при отражении того же показателя, но нормативного;

- чаще всего товары списываются с кредита, к дебету.

Понятие и методы оценки готовой продукции

В соответствии с ПБУ 5/01 готовая продукция, представляет собой часть материально-производственных запасов. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции.

Готовая продукция представляет собой часть

материально-производственных запасов, при этом она рассматривается как конечный

продукт производства, готовый к продаже.

Затраты на предприятии нередко выражаются такими понятиями как «издержки», «расходы»

Для предприятий, организующих свою деятельность в условиях рыночной экономики, важной является достоверная оценка затрат в настоящем и будущем периодах, а также поиск возможностей их сокращения для улучшения финансового результата и увеличения прибыли

Чтобы достичь этого, необходимо уделять должное внимание учету затрат на производство и калькулирования себестоимости продукции

В научной литературе отмечается важность учета затрат на производство и калькулирования себестоимости продукции. При этом практически не проводится соотношение этих экономических категорий

Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием в организации материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет организации избежать конфликтных ситуаций во взаимоотношениях с налоговыми органами при решении вопросов налогообложения прибыли.

Синтетические счета

Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства. В текущем учете продукция может оцениваться:

- по фактической производственной себестоимости. Этот способ оценки применяется в производствах, которые выпускают изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

- по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги). В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете

При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отгрузка, реализация), поэтому для учета необходима условная оценка продукции. Ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отгрузка, реализация), поэтому для учета необходима условная оценка продукции. Ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

По фактической производственной себестоимости.

Этот способ используется сравнительно редко, в основном на предприятиях индивидуального производства, которые выпускают крупное уникальное оборудование и транспортные средства. Может применятся на предприятиях с ограниченной номенклатурой массовой продукции.

По неполной (сокращенной) производственной себестоимости продукции, которая исчисляется по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

Что отражается на счете 41

41 счет бухгалтерского учета — это счет, на котором учитываются товары, приобретенные для перепродажи. Проводка Дт 41, Кт 41 показывает информацию о движении товарно-материальных ценностей (далее — ТМЦ), связанную:

- с их приобретением;

- перемещением;

- продажей;

- прочими передвижениями как внутри организации, так и за ее пределы.

В соответствии с инструкцией к плану счетов, приведенной в приказе Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — план счетов), Дт 41, Кт 41 применяют организации, осуществляющие деятельность в сфере:

- общепита;

- торговли;

- производства.

В зависимости от вида деятельности в плане счетов даются следующие рекомендации по использованию субсчетов к счету 41:

- 41.01 — для отражения информации о ТМЦ на складе или кладовых общепита;

- 41.02 — для ТМЦ в розничной торговле и общепите;

- 41.03 — для сведений о таре для общепита и торговли;

- 41.04 — для ТМЦ в производстве.

Варианты учета товаров в пути и соответсвующую схему проводок вы можете найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При этом организация может утвердить свои, характерные только для нее субсчета, использование которых может отличаться от рекомендованных. Их нужно будет закрепить в рабочем плане счетов организации.

Подробнее о плане счетов вы узнаете из статьи «Рабочий план счетов бухгалтерского учета — образец 2020».

О документах по готовой продукции

Процесс учёта всегда сопровождается оформлением большого количества документов. Больше всего на предприятиях используются:

- акты приёма;

- накладные.

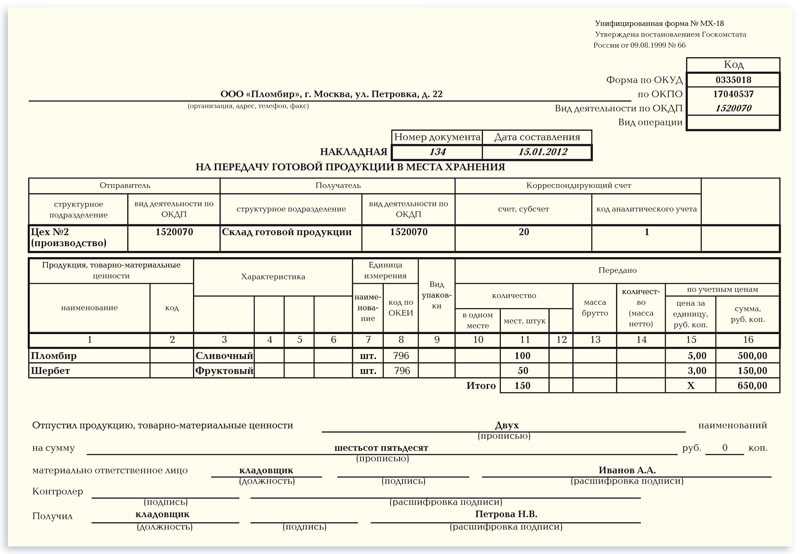

И другие подобные источники первичной информации. Посмотрим на примере, как оформляются накладные, ведь этот документ стал одним из самых распространённых.

Накладные используются при отпуске товаров покупателю. Для оформления этого документа соответствующее должностное лицо на территории фирмы должно выдать распоряжение либо основанием становится договор, заключенный с клиентом. Во время самого процесса отгрузки и оформления накладных будет несколько этапов. Они используются всеми, кто ведёт бухучёт готовой продукции в производстве, пошаговый пример это подтверждает.

- При составлении накладных применяют форму М15. Они выписываются сотрудниками со складов, в нескольких экземплярах. Чаще всего таких документов четыре.

- После бумаги передаются бухгалтеру, для регистрации в специальном журнале.

- Последний этап – проставление подписей уполномоченными лицами. Часто данная функция передаётся главному бухгалтеру.

Пример накладной

Пример накладной

Когда этап регистрации пройден, накладные возвращаются на склад. Один экземпляр должен сохраниться у лица, ответственного за материальные ценности. Второй надо использовать, когда выписываются другие первичные документы, например, счета-фактуры. Третий и четвёртый себе берут покупатели. Они должны поставить свою подпись абсолютно на всех экземплярах.

Встречаются ситуации, когда продукцию вывозят, используя так называемые контрольные пункты. Один из них отдаётся сотрудникам на пункте, а другой становится сопроводительным для продукции, которая уже находится внутри автомобилей. Охрана тоже отчасти отвечает за организацию учёта по готовой продукции. Она отвечает за регистрацию накладных в специальных журналах.

Что касается счетов-фактур, то они выписываются производителем в двух экземплярах. Первый передаётся клиенту, максимуму через десять дней после выпуска. Для этого можно использовать любые доступные способы. Второй сотрудники предприятия оставляют себе, чтобы потом заполнить книгу продаж.

Применение счета 40

В учетной политике может быть предусмотрено 2 способа учета выпуска готовой продукции:

-

с применением счета 40 «Выпуск готовой продукции» (флажок Учитывать отклонения от плановой себестоимости

на счете обобщается информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявляются отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости;

):

- без применения счета 40 «Выпуск готовой продукции», т. е. выпуск готовой продукции отражается на счете 43 «Готовая продукция» (настройки не нужно делать).