- Доходы, по которым не идет уплата НДФЛ

- Варианты уплаты НДФЛ и отчетность по нему

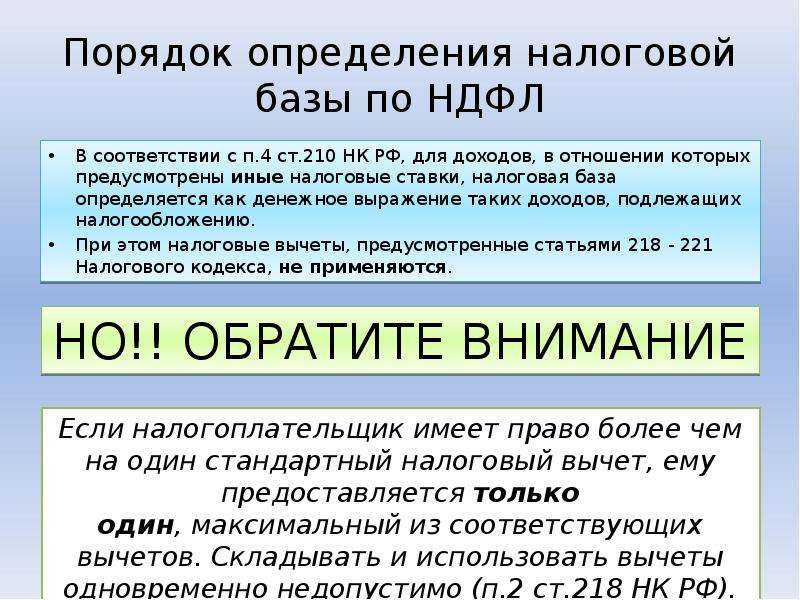

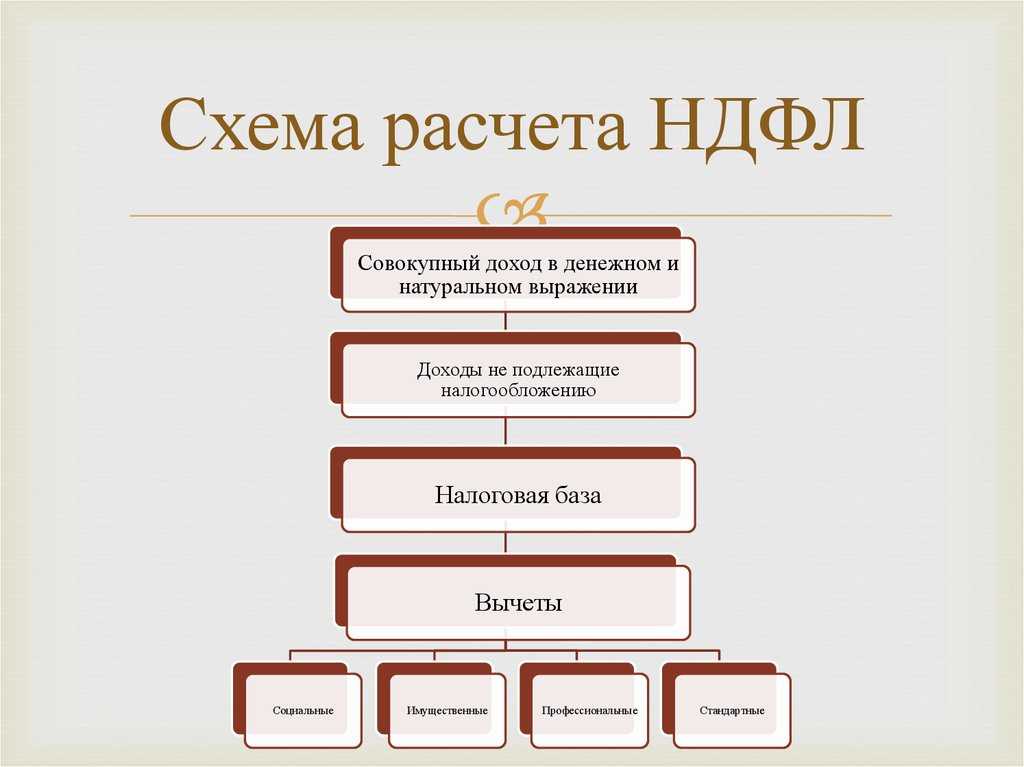

- Основная налоговая база и совокупность налоговых баз

- Налоговые вычеты по НДФЛ

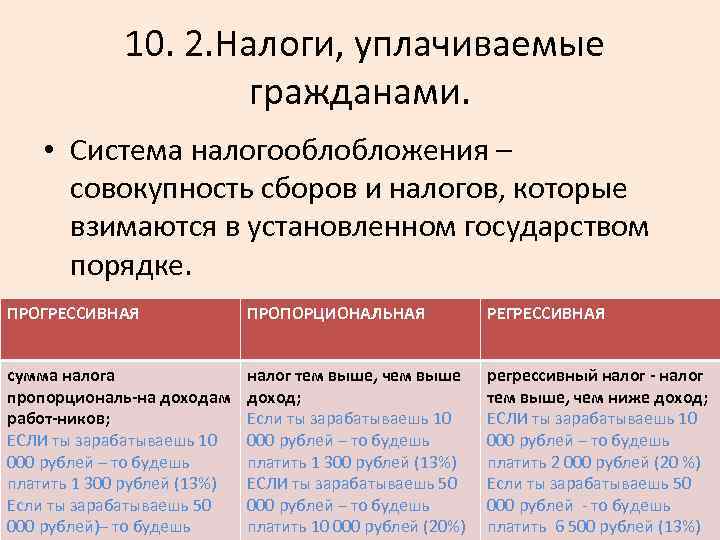

- Расчет НДФЛ по прогрессивной шкале

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Формулы, как посчитать 13 процентов от суммы на руки и начисленной

- Примеры расчета НДФЛ с зарплаты

- Без льгот

- С вычетами на детей

- Ставка для расчета НДФЛ

- Вычеты при уплате НДФЛ

- Налоговая база

- НДФЛ 15 процентов с превышения 5 миллионов в год: что делать налоговому агенту

- Как рассчитать налог на доходы физических лиц по трудовому договору (формула)

- С 01.01.2021 г. суммы выплаченного дохода не фиксируются в регистрах для целей учета НДФЛ и не отражаются в отчетах по НДФЛ (ЗУП 3.1.14.369 / 3.1.16.108)

- Выплата дохода в 2020 г.

- Выплата дохода в 2021 г.

- Если зарплата от нескольких работодателей

- Вычеты

- Законодательные изменения по НДФЛ с 01.01.2021 г.

- Налоговая база

- Категории дохода для НДФЛ в ЗУП 3

- Как налоговому агенту рассчитать НДФЛ по доходам резидентов

- Особенности применения ставки в 15%

- Что нужно еще знать про доходы без НДФЛ

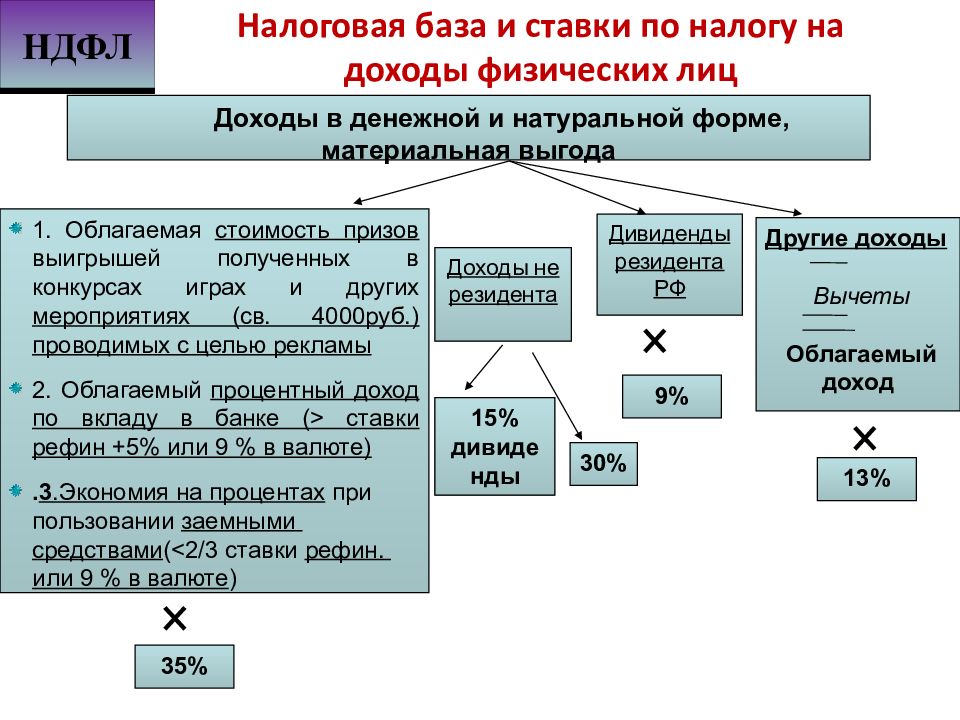

- Ставки по НДФЛ в 2021 году

- Налоговая ставка 9%:

- Налоговая ставка 13%:

- Налоговая ставка 35%:

Доходы, по которым не идет уплата НДФЛ

Законодательство предусматривает отсутствие НДФЛ для следующих типов доходов:

- госпособия (за исключением специальной выплаты по болезни или иной временной нетрудоспособности);

- государственные пенсии, включая накопительные;

- разовые выплаты или материальная помощь со стороны работодателя в случае выхода на пенсию, смерти, рождения ребенка и так далее;

- студенческие стипендии;

- доходы от ведения КФХ или продажи продуктов, выращенных на личном хозяйстве;

- доходы в виде унаследованных средств или имущества;

- подарки от близких, полнородных и неполнородных родственников;

- призы, полученные спортсменами;

- материнский капитал;

- взносы на накопительную добровольную часть пенсии.

Полный перечень позиций, по которым не взимается НДФЛ приведен в статье 217 Налогового кодекса.

Варианты уплаты НДФЛ и отчетность по нему

Обычно в качестве налогового агента выступает компания-работодатель. В других случаях (например, при продаже имущества) физическое лицо самостоятельно ведет расчет суммы НДФЛ и перечисляет ее. Для этого используется декларация, которую надо подать до 30 апреля следующего года. Декларация сдается в инспекцию ФНС по месту постоянной регистрации плательщика. Недостающую сумму, полученную при расчете НДФЛ 2021, надо уплатить до 15 июля текущего года.

Подавать декларацию 3-НДФЛ надо физлицам, которые в течение предыдущего календарного года получили:

- вознаграждения от компаний и физических лиц, которые не относятся к числу агентов по уплате налога;

- доходы от реализации имущества, которое было в собственности менее 3 или 5 лет (конкретный перечень установлен законодательством);

- доходы от источников в других странах;

- доходы, с которых не был ранее по любым причинам уплачен НДФЛ;

- выигрыши в тотализаторе, лотереях;

- доходы от авторских вознаграждений за произведения искусства, реализацию патентов;

- подарки в виде автомобилей и иных транспортных средств, акций, недвижимости от людей, которые не являются близкими родственниками.

Дополнительно итоговую декларацию по НДФЛ надо направлять в инспекцию следующим группам плательщиков:

- желающим произвести частичный либо полный возврат налога;

- нотариусам и адвокатам, ведущим частную практику;

- индивидуальным предпринимателям.

Если вы работаете официально в нескольких организациях, то они самостоятельно уплачивают все налоги и декларацию вам подавать не надо.

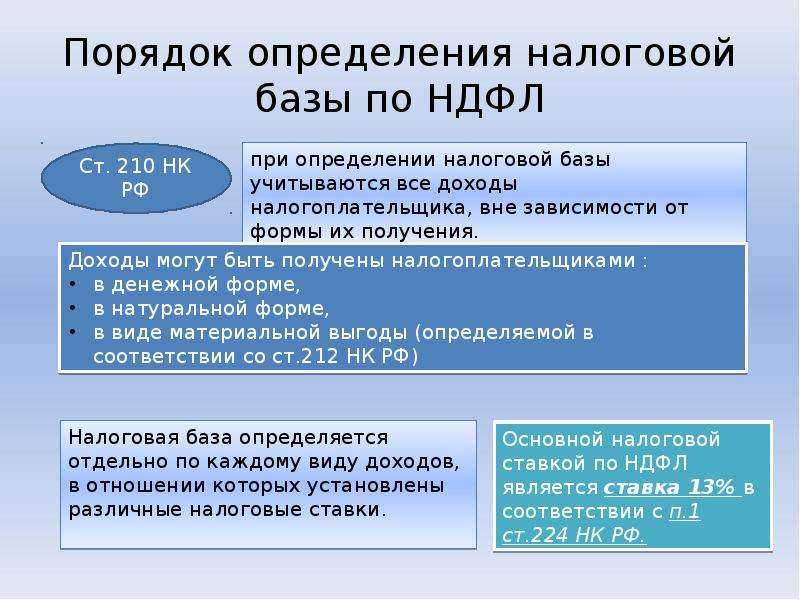

Основная налоговая база и совокупность налоговых баз

Вводятся понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение и прогрессивную ставку НДФЛ будут применять в отношении совокупности баз.

Для налоговых резидентов РФ основная налоговая база состоит доходов по которым применяется налоговая ставка, предусмотренная НК (подпункт 9 пункта 21 статьи 210 НК РФ).

Для налоговых резидентов РФ совокупность налоговых баз состоит из следующих доходов (пункт 21 статьи 210 НК РФ):

-

от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

-

в виде выигрышей участников азартных игр и лотерей;

-

по операциям с ценными бумагами и производными фининструментами;

-

по операциям РЕПО, предметом которых являются ценные бумаги;

-

по операциям займа ценных бумаг;

-

по операциям с ценными бумагами и производными фининструментами, которые учитываются на ;

-

полученные участниками инвестиционного товарищества;

-

в виде сумм прибыли ;

-

иных доходов, по которым применяется налоговая ставка, предусмотренная НК (к примеру, заработная плата).

Каждую из этих налоговых баз нужно рассчитывать отдельно.

Налоговые вычеты по НДФЛ

По общему правилу (пункт 3 статьи 210 НК в новой редакции) стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты применяют только к основной базе. Однако возможны исключения. Так, доходы по операциям с ценными бумагами и производными фининструментами можно уменьшить на положительный финансовый результат от реализации обращающихся ценных бумаг и на вычеты при переносе на будущее убытков.

Другой особенностью для стандартных, социальных вычетов и имущественных вычетов на покупку жилья и проценты по ипотеке являются случаи, когда их не могут учесть при расчете основной базы. На неучтенные суммы таких вычетов можно уменьшить облагаемые доходы от продажи имущества, стоимость подаренного имущества либо страховые выплаты, выплаты по пенсионному обеспечению за этот же год (п. 6 ст. 210 НК РФ).

Расчет НДФЛ по прогрессивной шкале

Расчет НДФЛ по прогрессивной шкале подключается в настройках Учетной политики организации (Настройка — карточка организации – вкладка Учетная политика и другие настройки – Учетная политика – вкладка НДФЛ).

После установки настроек в документах-начислениях появится новая колонка – Налог по 15% с превышения.

Это необходимо так как НДФЛ с доходов, превышающих 5 млн. руб., учитывается отдельно для:

- уплаты по отдельному КБК 182 1 01 02080 01 1000 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

В Ведомости… для сумм НДФЛ с превышения добавлена новая колонка – Сумма с превышения.

В момент проведения выплаты происходит удержания налога.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

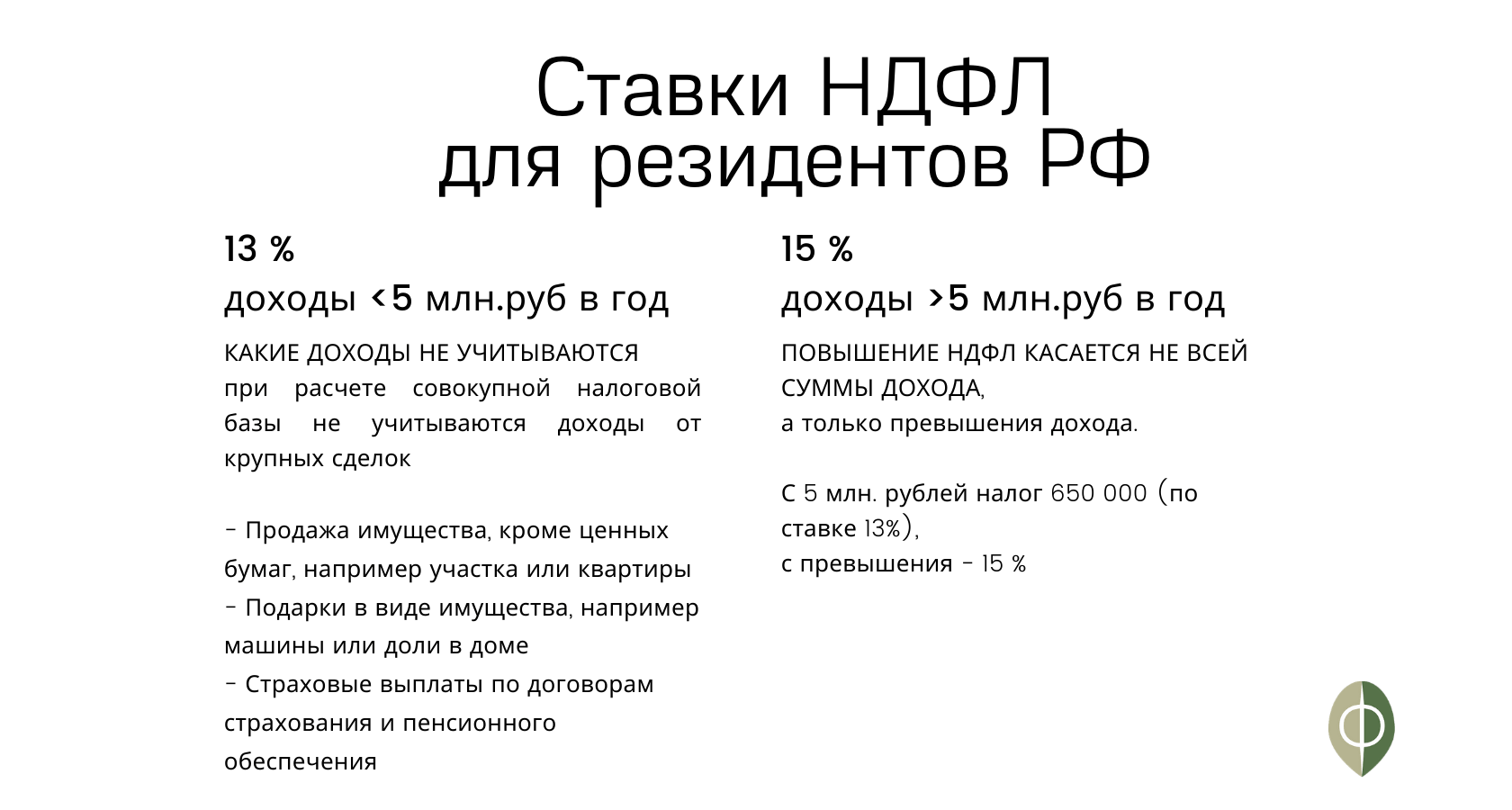

Ставка для расчета НДФЛ

Стандартная ставка в России уже много лет составляет 13%, что делает ее одной из самых низких в Европе. Одновременно с 2021 года была введена повышенная ставка в 15% для людей с доходом от 5 миллионов рублей за год. Расчет НДФЛ по повышенной ставке ведется не для всей прибыли, а для суммы сверх этого лимита.

По оценкам ФНС, повышенный налог платят менее 1% населения России, а основная доля таких граждан проживает в Москве, Санкт-Петербурге, Казани, нефтяных регионах ХМАО и ЯНАО.

Дополнительно повышенная ставка НДФЛ 35% действует для следующих видов доходов:

- стоимость призов и выигрышей, полученных в разных рекламных мероприятиях в части, которая превышает 4000 рублей;

- процентные ставки по банковским депозитам, которые превышают ставку рефинансирования ЦБ РФ плюс 5%;

- экономия на кредитных процентах по займам в части, которая превышает размер, приведенный в статье 212 Налогового кодекса;

- использование средств участников кредитного общества в части, которая превышает ставку рефинансирования ЦБ РФ, повышенную на 5%.

Стандартная ставка в 30% распространяется на налоговых нерезидентов в отношении любых доходов. Исключением станут следующие типы:

- дивиденды, полученные за счет участия (долевого) в работе предприятия (здесь действует 13%);

- ведение трудовой деятельности, где доходы законодательно облагаются налогом по плоской шкале в 13%;

- работы в качестве квалифицированного специалиста, в отношении которого установлена ставка в 13%;

- работа в рамках государственной программы по переселению на ПМЖ соотечественников (здесь действует ставка на уровне 13%);

- работа в экипаже судна под российским флагом (здесь действует ставка в 13%);

- работа в статусе беженца или с временным убежищем (здесь действует ставка в 13%);

- получение дивидендов по ценным бумагам от публичных международных компаний, в отношении которых действует сниженная до 5% ставка.

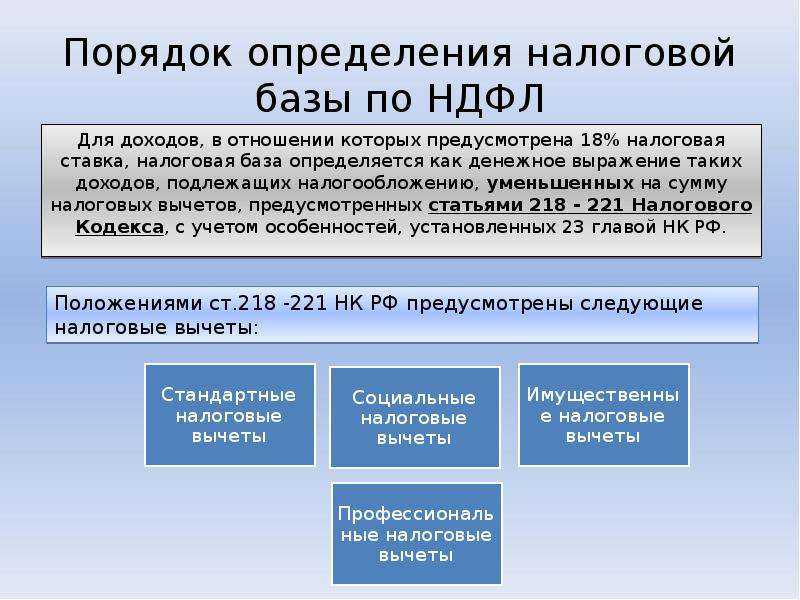

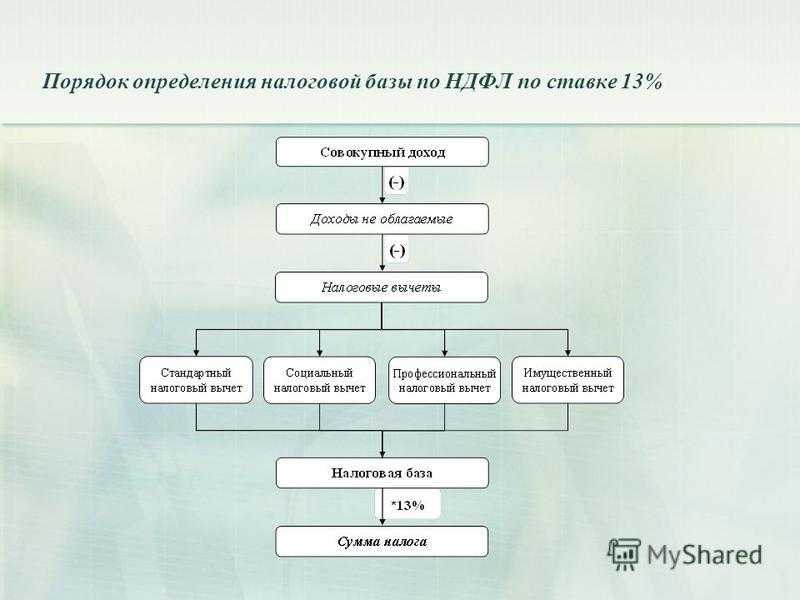

Вычеты при уплате НДФЛ

Расчет суммы НДФЛ может включать специальные вычеты. Перечень представлен в Налоговом кодексе:

- статья 218 (стандартные);

- статья 219 (социальные);

- статья 219.1 (инвестиционные);

- статья 220 (имущественные);

- статья 221 (профессиональные);

- статья 220.1 (при переносе убытков на будущие периоды).

Самыми распространенными на сегодня остаются стандартные вычеты для родителей, опекунов, усыновителей при условии, что суммарная зарплата нарастающим итогом за год находится в пределах 350 000 рублей (после превышения этой суммы действие вычета останавливается). На сегодня установлены следующие размеры вычетов на детей:

- на 1-го и 2-го ребенка — 1400 рублей на каждого;

- на 3-го и последующих — 3000 рублей на каждого;

- на ребенка-инвалида до 18 лет, студента дневного отделения в возрасте до 24 лет — 12000 рублей для родителей или усыновителей, 6000 рублей для попечителей и опекунов.

Для использования вычета при расчете суммы НДФЛ (обычно его получает человек на рабочем месте) необходимо предоставить:

- свидетельство о рождении либо усыновлении ребенка;

- справку об инвалидности (при ее наличии);

- справку из ВУЗа, где проходит обучение студент на дневном отделении;

- справку о регистрации брака.

В дальнейшем бухгалтерия автоматически будет учитывать вычет при расчете налога НДФЛ. Если возврат не был произведен либо получен в меньшем размере, то можно воспользоваться стандартным способом через ФНС. Для этого необходимо:

- заполнить после завершения года декларацию по стандартной форме 3-НДФЛ;

- запросить справку на рабочем месте о начисленных и удержанных налогах по форме 2-НДФЛ;

- подготовить комплект документов, которые подтверждают права на вычет;

- оформить заявление.

Сотрудники ФНС будут изучать документы в течение 3 месяцев и затем в течение 30 дней переведут средства.

Обратим внимание, что ведомство может отказать, если налоговый расчет НДФЛ был выполнен неверно либо был предоставлен неполный пакет документов. Дополнительно при неправомерном использовании льготных ставок и применении вычетов возможны штрафные санкции

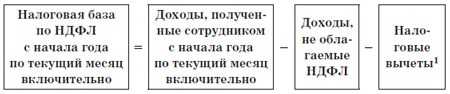

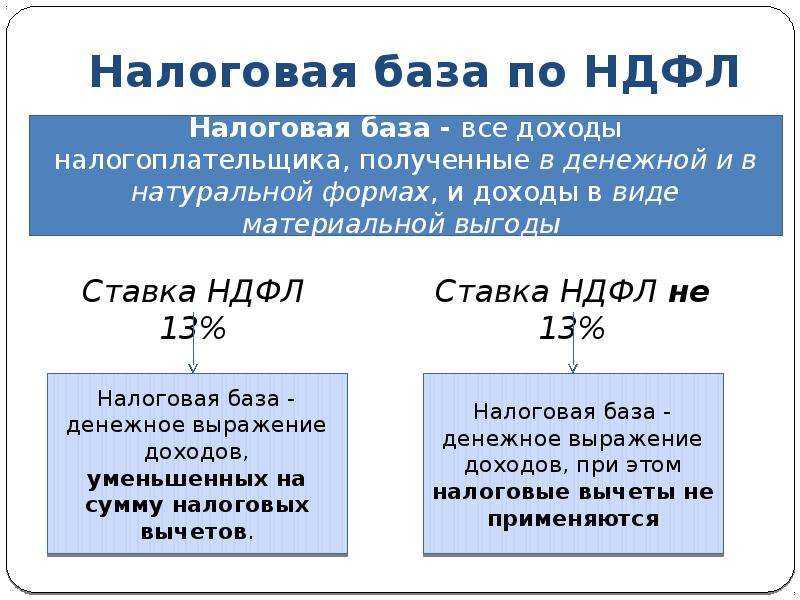

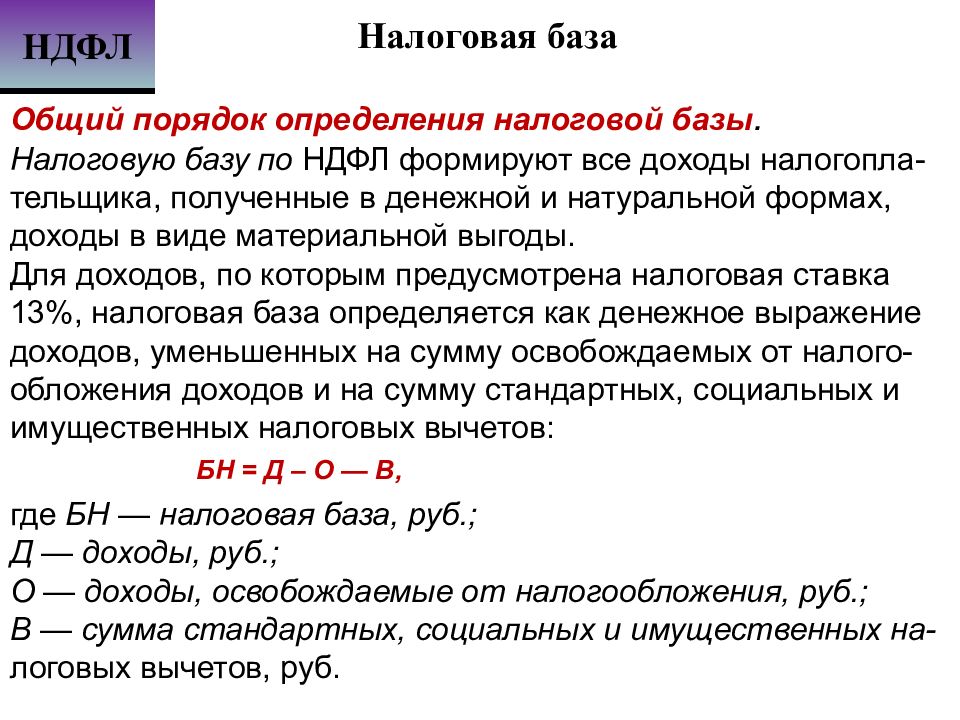

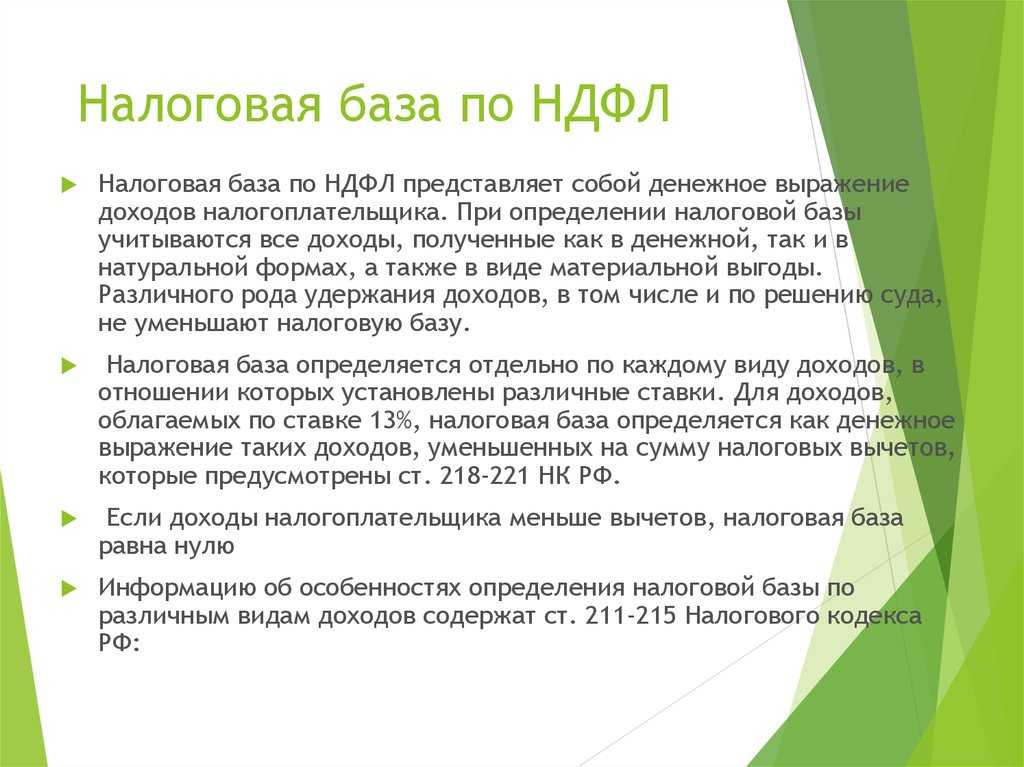

Налоговая база

В действующей редакции статьи 210 НК РФ сказано: базу по НДФЛ нужно рассчитывать отдельно для каждой ставки. Плюс к этому следует обособленно определять базу по дивидендам.

В 2021 году и далее правила изменятся. Отдельные базы придется формировать для нескольких видов дохода (а не только для дивидендов).

Так, комментируемый закон добавил в статью 210 НК РФ новый пункт 2.1. Согласно ему, в отношении доходов, полученных резидентами РФ и облагаемых по ставке 13% (или 15%), нужно определять самостоятельные налоговые базы:

В 2021 году появится термин «основная налоговая база». Это доходы, которые значатся в указанном выше списке под номером 9 (то есть те, что не вошли в иные базы). Примеры — зарплата, премии, отпускные и больничные.

НДФЛ 15 процентов с превышения 5 миллионов в год: что делать налоговому агенту

При выплате дохода физическому лицу работодатель удерживает НДФЛ и перечисляет его в бюджет. С введением прогрессивной ставки при уплате налога будет иметь значение, превышена ли сумма в 650 тыс. рублей при расчете нарастающим итогом с начала налогового периода.

Если на дату уплаты НДФЛ сумма налога больше порогового значения, то нужно отдельно перечислить:

- налог в части, которая меньше или равна 650 тыс. рублей;

- налог, сумма которого больше 650 тыс. рублей и который относится к части базы свыше 5 млн рублей.

Если величина налога не превышает лимит, то НДФЛ перечисляется без особенностей.

По остальным ставкам налоговый агент рассчитывает и уплачивает НДФЛ в обычном порядке.

Приказом от 12.10.2020 N 236н Минфин утвердил перечень КБК по налогам на 2021 и добавил для НДФЛ следующие коды:

- 000 1 01 02080 01 0000 110 – для налога, превышающего 650 тысяч рублей и относящегося к части базы сверх 5 млн;

- 000 1 01 02090 01 0000 110 – для налога с сумм прибыли КИК, полученной физическими лицами, перешедшими на особый порядок уплаты НДФЛ после подачи уведомления;

- 000 1 01 02070 01 0000 110 – для НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 1 января 2017 года; для налога с процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства.

Для доходов, полученных в 2021-2022 годах, новая прогрессивная ставка НДФЛ будет применяться к каждой налоговой базе отдельно.

Переходный период предусматривает смягчение наказания за ошибки в расчете НДФЛ за 1 квартал 2021 года. Так, если налоговый агент неправильно рассчитает налог по комбинированной ставке, то его не будут штрафовать и начислять пени. Недостающие суммы он должен будет перечислить в бюджет до 1 июля следующего года.

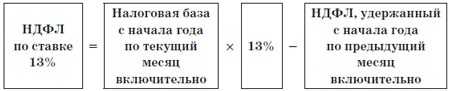

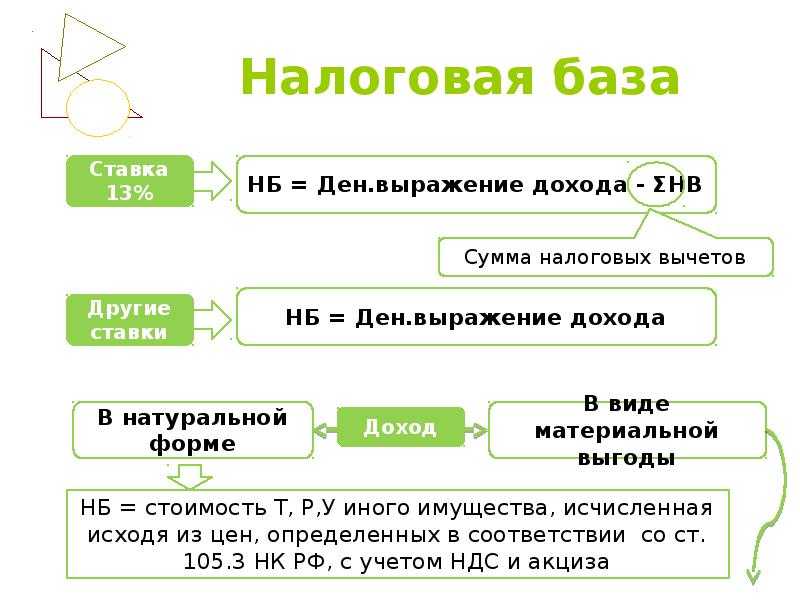

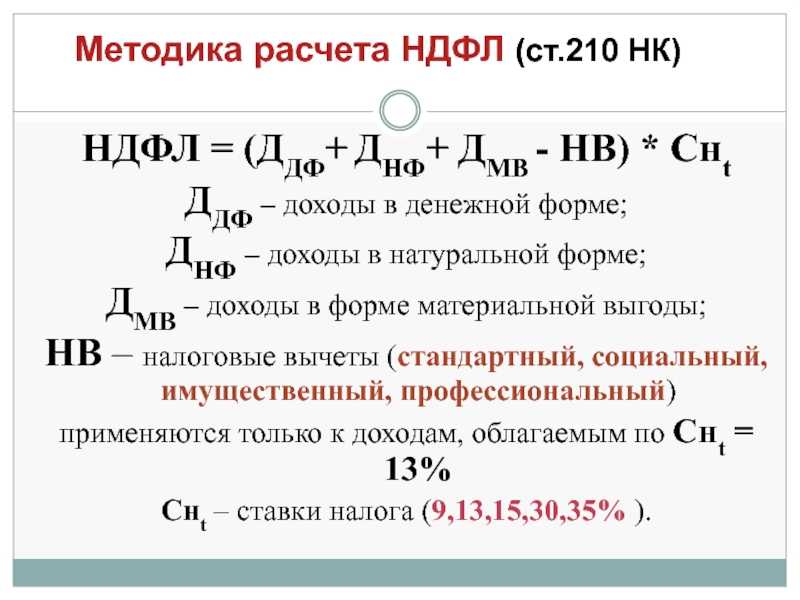

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет:

- 13% — практически для всех доходов, выплачиваемых сотрудникам (включая дивиденды), в общей сумме до 5 млн рублей включительно.

- 15% — с выплат более 5 млн рублей.

- 30% — с выплат иностранным работникам.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Как рассчитать налог на доходы физических лиц по трудовому договору (формула)

Основной вид дохода, при котором организация становится налоговым агентом по НДФЛ, — это начисления по трудовому договору.

Как правило, такими выплатами являются: заработная плата, премии различного характера, надбавки, компенсации сверх нормы, относящиеся к трудовому договору.

В каких случаях премии не облагаются НДФЛ, читайте в статье «Облагается ли премия НДФЛ (подоходным налогом)?».

Со всех этих выплат, за минусом представляемых вычетов (ст. 218, 219, 220 НК РФ), удерживается налог: ежемесячно в размере 13% для резидентов и 30% для нерезидентов, кроме перечисленных в ст. 227.1 НК РФ.

Формула для расчета НДФЛ следующая:

НДФЛ = (Дох – Выч) × Ст,

где:

- НДФЛ — величина налога к удержанию;

- Дох — сумма дохода сотрудника за месяц, включая премии, надбавки и т. д;

- Выч — сумма вычетов (детский, имущественный, социальный), предоставляемых по заявлению работника;

- Ст — ставка налога (13% для резидентов, 30% для нерезидентов).

Делаются проводки:

- Дт 44 (20, 26) Кт 70 «Ф.И.О. сотрудника» — начислена заработная плата;

- Дт 70 «Ф.И.О. сотрудника» Кт 68 «НДФЛ» — начислен (удержан) НДФЛ;

- Дт 70 «Ф.И.О. сотрудника» Кт 51 (50) — выдана заработная плата;

- Дт 68 «НДФЛ» Кт 51 — НДФЛ перечислен в бюджет.

Помочь рассчитать НДФЛ также может статья «Расчет НДФЛ (подоходного налога): порядок и формула».

С 01.01.2021 г. суммы выплаченного дохода не фиксируются в регистрах для целей учета НДФЛ и не отражаются в отчетах по НДФЛ (ЗУП 3.1.14.369 / 3.1.16.108)

Начиная с ЗУП 3.1.14.369 и 3.1.16.108 при выплате доходов с 01.01.2021 г. не регистрируются суммы выплаченного дохода для целей учета НДФЛ. Соответственно данные по выплаченным доходам не попадают в отчеты по НДФЛ.

Изменение поведения программы связано с упрощением новой формы 6-НДФЛ, применяемой с 1 кв. 2021 г. Теперь информация о выплаченных доходах в 6-НДФЛ не отражается.

Сравним поведение программы, выплатив доходы в 2020 г. и в 2021 г.

Выплата дохода в 2020 г.

В этом случае при проведении Ведомости… в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ будет зафиксирована выплаченная сумма дохода и удержанный НДФЛ.

В отчетах по НДФЛ, например, в Анализе НДФЛ по датам получения дохода (Налоги и взносы – Отчеты по налогам и взносам — Анализе НДФЛ по датам получения дохода) в колонке Выплачено будет выводится сумма выплаченного дохода за декабрь 2020 г.

Выплата дохода в 2021 г.

В этом случае при проведении Ведомости… в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ будет зафиксирован удержанный НДФЛ без указания суммы выплаченного дохода.

В отчетах по НДФЛ, например, в Анализе НДФЛ по датам получения дохода в колонке Выплачено сумма выплаченного дохода за декабрь 2020 г. уже выводится не будет.

Если зарплата от нескольких работодателей

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

Вычеты

При расчете налоговой базы будут учитываться налоговые вычеты. То есть к доходу сначала применят вычеты на детей, за лечение, покупку квартиры или расходы по бизнесу ИП, а уже потом сравнят налоговую базу с 5 000 000 руб. Например, если зарплата за год составит 6 000 000 руб, но в том же году есть право на вычет в размере 2 000 000 руб. при покупке жилья, налоговая база получится меньше лимита в 5 млн руб. — и повышенная ставка не повысится.

Налоговые базы

До 2023 года закон предусматривает раздельное формирование налоговыми агентами налоговых баз – баз в виде оплаты труда, по дивидендам, по ценным бумагам и т. п. Впоследствии планируется их объединение. Поэтому, в 2021 и 2022 г. ставка налога при выплате купонов для резидентов РФ зависит от суммы налоговой базы по доходам только по операциям с ценными бумагами (ЦБ) и по операциям с производными финансовыми инструментами, рассчитанной с начала налогового периода (01.01) по дату выплаты купона. Т.е в 2021-2022 годах налоговый агент при исчислении налога на доходы физических лиц применяет прогрессивную налоговую ставку к каждой налоговой базе отдельно.

Законодательные изменения по НДФЛ с 01.01.2021 г.

Перечислим глобальные изменения по НДФЛ с 2021 г.:

- Новые понятия в НК РФ: «основная налоговая база», «совокупность налоговых баз».

- .

- Обложение НДФЛ доходов от вкладов в банке (это будет делать налоговая).

В Федеральном законе от 23.11.2020 N 372-ФЗ сказано:

- Доходы, облагаемые по ставке 13%, могут включаться в разные налоговые базы:

- Основная налоговая база (зарплата, доходы по договорам ГПХ);

- Дивиденды;

- Доходы по ценным бумагам (5 видов налоговых баз);

- Особые доходы (выигрыши на тотализаторе).

- С 2021 г. налог рассчитывается нарастающим отдельно для каждой налоговой базы

- С доходов до 5 млн. руб. – по ставке 13%.

- С доход свыше 5 млн. руб. – по ставке 15%.

- – расчет для совокупной налоговой базы. Каждый налоговый агент ведет расчет НДФЛ применительно к доходам, выплаченных этим налоговым агентом. Если сотрудник имеет несколько источников дохода, и общая сумма его дохода превысит 5 млн. руб., то ФНС самостоятельно произведет перерасчет налога и вышлет сотруднику налоговое уведомление.

Налоговая база

В действующей редакции статьи 210 НК РФ сказано: базу по НДФЛ нужно рассчитывать отдельно для каждой ставки. Плюс к этому следует обособленно определять базу по дивидендам. В 2021 году и далее правила изменятся. Отдельные базы придется формировать для нескольких видов дохода (а не только для дивидендов).

Так, комментируемый закон добавил в статью 210 НК РФ новый пункт 2.1. Согласно ему, в отношении доходов, полученных резидентами РФ и облагаемых по ставке 13% (или 15%), нужно определять самостоятельные налоговые базы:

- По доходам от долевого участия.

- По выигрышам участников азартных игр и лотерей.

- По операциям с ценными бумагами и с производными финансовыми инструментами. Применяются инвестиционные вычеты в размере положительного финансового результата от реализации (погашения) ценных бумаг, находившихся в собственности физлица более трех лет (подп. 1 п. 1 ст. 219.1 НК РФ), а также вычеты, предусмотренные статьей 220.1 НК РФ.

- По операциям РЕПО, объектом которых являются ценные бумаги.

- По операциям займа ценными бумагами.

- По доходам участников инвестиционного товарищества. Применяются вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

- По операциям с ценными бумагами и производными финансовыми инструментами, учтенными на индивидуальном инвестиционном счете. Применяются вычеты в размере финансового результата по таким операциям (подп. 3 п. 1 ст. 219.1 НК РФ), а также вычеты, предусмотренные статьей 220.1 НК РФ.

- В виде сумм прибыли (в т. ч. фиксируемой) контролируемой иностранной компании.

- По всем прочим видам доходов, подпадающих под ставку НДФЛ 13% (или 15%). Применяются вычеты (кроме некоторых имущественных и инвестиционных), предусмотренные статьями 218 — 221 Налогового кодекса.

В 2021 году появится термин «основная налоговая база». Это доходы, которые значатся в указанном выше списке под номером 9 (то есть те, что не вошли в иные базы). Примеры — зарплата, премии, отпускные и больничные.

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Категории дохода для НДФЛ в ЗУП 3

В ЗУП 3 для учета доходов расширены Категории доходов для НДФЛ (указываются в настройках начислений):

- Основная налоговая база (эти Категории доходов для НДФЛ присутствовали в ЗУП 3 и до обновления):

- Оплата труда, Оплата труда в натуральной форме

- Прочие доходы от трудовой деятельности

- Прочие доходы, Натуральный доход

Новые налоговые базы (ранее их можно было учитывать по категории дохода как Прочие доходы):

-

- Прочие доходы по выигрышам

- Прочие доходы (операции с ценными бумагами)

- Прочие доходы (операции РЕПО)

- Прочие доходы (операции займа ценными бумагами)

- Прочие доходы (операции на ИИС)

Как налоговому агенту рассчитать НДФЛ по доходам резидентов

Действовать надо следующим образом. Сложить доходы человека по всем вышеуказанным базам нарастающим итогом с начала года и применить вычеты. Далее выбрать ставку.

Если сумма всех баз составляет 5 млн руб. или менее — ставка равна 13%.

Если сумма всех баз составляет более 5 млн руб. — ставка комбинированная, состоящая из двух частей. Первая часть — 650 тыс. руб. Вторая часть — 15% от суммарного дохода по всем базам, превышающего 5 млн руб. (см. «С 2021 года будет увеличена ставка НДФЛ для крупных доходов»).

ВАЖНО

В отношении доходов, полученных в 2021 и 2022 годах, действует особое правило. В этот период алгоритм определения ставки нужно применять не к сумме всех баз, а к каждой базе в отдельности. Так сказано в пункте 3 статьи 2 комментируемого Закона № 372-ФЗ.

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно

Особенности применения ставки в 15%

Повышенная ставка была введена в 2021 году, а собранные средства по задумке законодателей пойдут на финансирование лечения детей с орфанными (редкими) заболеваниями.

Ставка в 15% используется для каждой базы по расчету изолированно.

Пример № 1

Заработная плата Владимира составляет 300 000 рублей в месяц. Дополнительно он получил в марте дивиденды на сумму в 3 000 000 рублей. Здесь повышенная шкала в 15% не применяется, так как база по каждому из источников дохода (зарплата, дивиденды) за календарный год не превысила 5 000 000 рублей (в нашем случае она составляет 3 600 000 и 3 000 000 рублей). Расчет НДФЛ за год составляет 13%.

Пример № 2

Заработная плата Михаила составляет 900 000 ежемесячно и дополнительно он получил дивиденды в марте в сумме 3 500 000 рублей. В течение первых пяти месяцев он уплачивает НДФЛ в размере 13%, так как сумма дохода нарастающим итогом по состоянию на май составит 4 500 000 рублей. С июня действует повышенная ставка в размере 15%. Доходы с дивидендов уплачиваются в размере 13%.

Что нужно еще знать про доходы без НДФЛ

В основном, соответствующие изменения в НК РФ внёс Федеральный закон от 17.06.2019 № 147-ФЗ (далее – Закон № 147-ФЗ).

Вообще, выплаты, касающиеся госпособий и компенсаций и перечисленные до 2021 года в п. 1 и 3 ст. 217 НК РФ, теперь объединены в один пункт – первый. Соответственно, третий пункт утратит силу.

Также с 2021 года расширена норма (п. 69 ст. 217 НК РФ) о составе необлагаемых доходов ветеранов-воинов. По сути, новая редакция закрепила сложившиеся на 2021 год правила.

Кроме того, с 2021 года новый п. 76 ст. 217 НК РФ освобождает от налога выплаты гражданам, подвергшимся воздействию радиации (Чернобыль, Семипалатинск, Маяк).

Также см. «Какие изменения по подоходному налогу в 2021 году: полный обзор».

Читать также

28.11.2019

Ставки по НДФЛ в 2021 году

Ставки по НДФЛ существуют в размере 9%, 13%, 15%, 30% и 35%.

Налоговая ставка 9%:

- получение дивидендов (до 2015 года);

- получение процентов по облигациям с ипотечным покрытием (до 1 января 2007);

- получение доходов учредителями доверительного управления ипотечным покрытием (до 1 января 2007 на основании приобретения ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием).

Налоговая ставка 13%:

для налоговых резидентов:

- заработная плата;

- вознаграждения по гражданско-правовым договорам;

- доходы от продажи имущества;

- иные доходы.

С 2015 года дивиденды облагаются по ставке 13%, а не 9%.

для налоговых нерезидентов:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста (на основании закона «О правовом положении иностранных граждан в РФ»);

- от осуществления трудовой деятельности Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, которые плавают под государственным флагом РФ.

Налоговая ставка 35%:

- доходы от выигрышей (призов) в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- доходы от суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств (которые были привлечены в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива) в части превышения установленных размеров.