- Суть игры авиатор

- Что нужно знать владельцу ценных бумаг

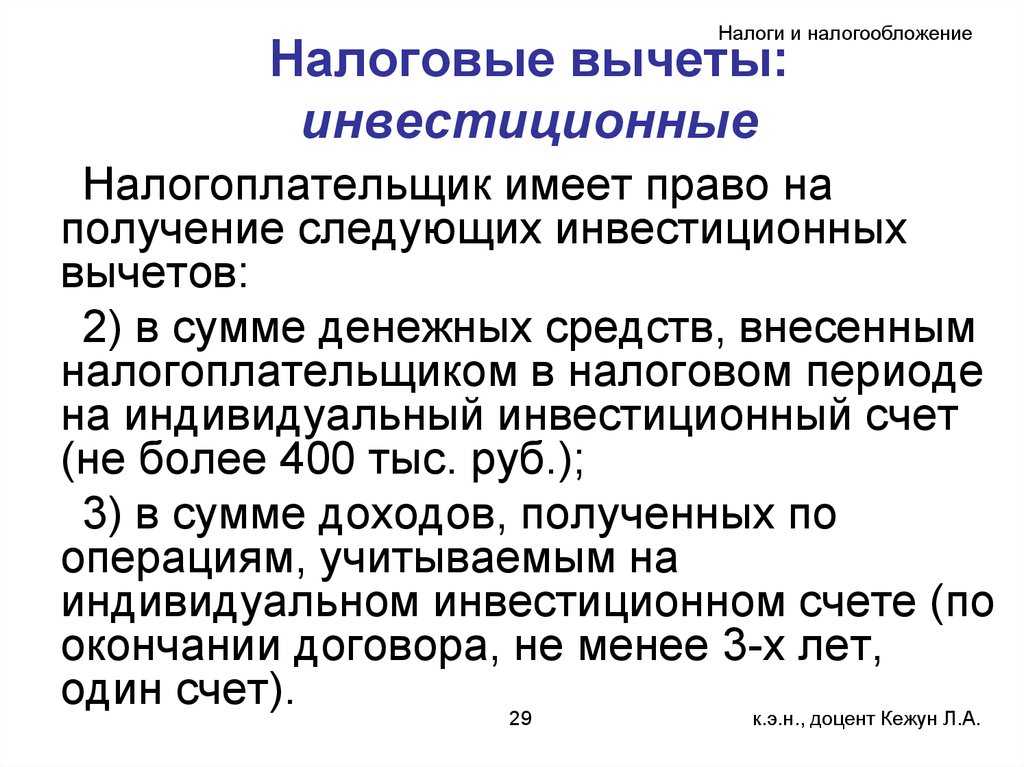

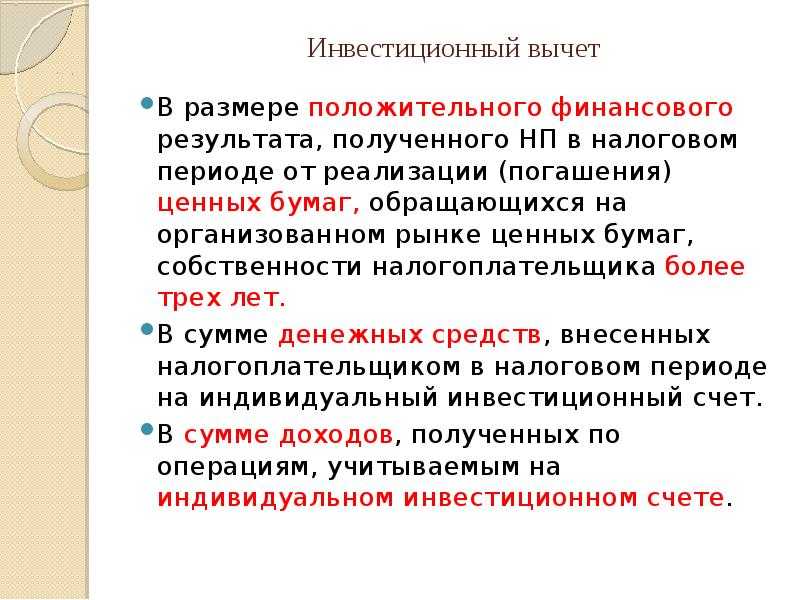

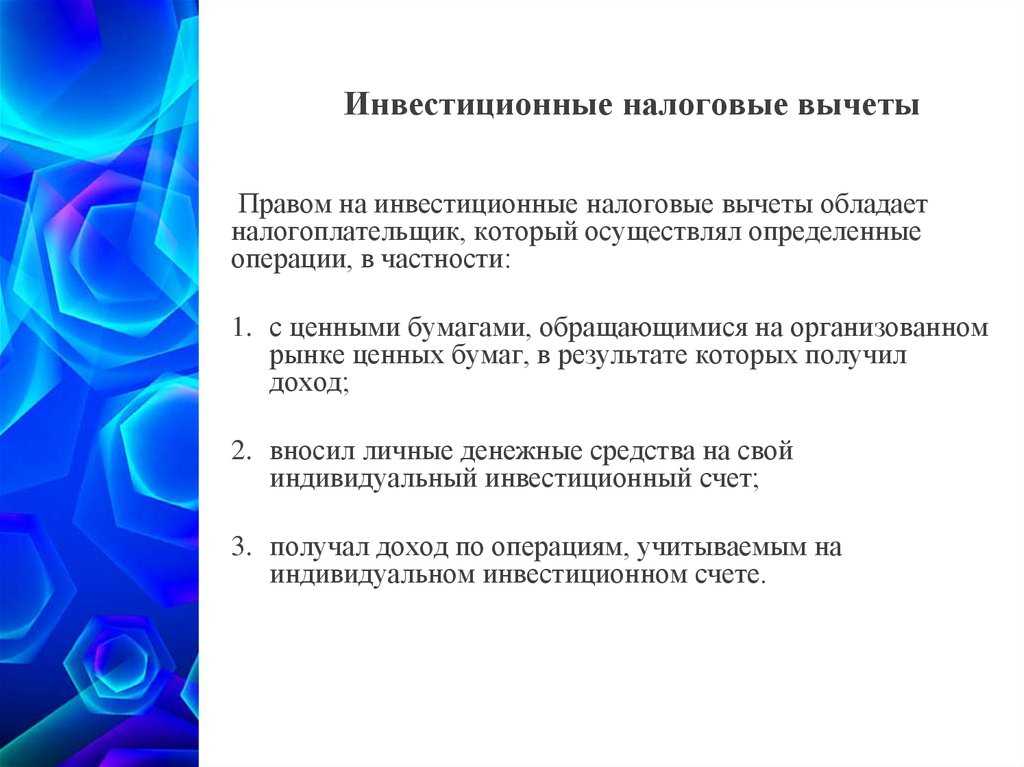

- Индивидуальный инвестиционный счет

- Стратегия игры Авиатор

- Алгоритм игры Aviator Spribe

- Убытки от операций с ценными бумагами

- Итоги

- FAQ — Частые вопросы по игре Aviator

- Длительность туров

- Минимальная ставка

- Максимальная ставка

- Самый низкий коэффициент

- Максимальный коэффициент

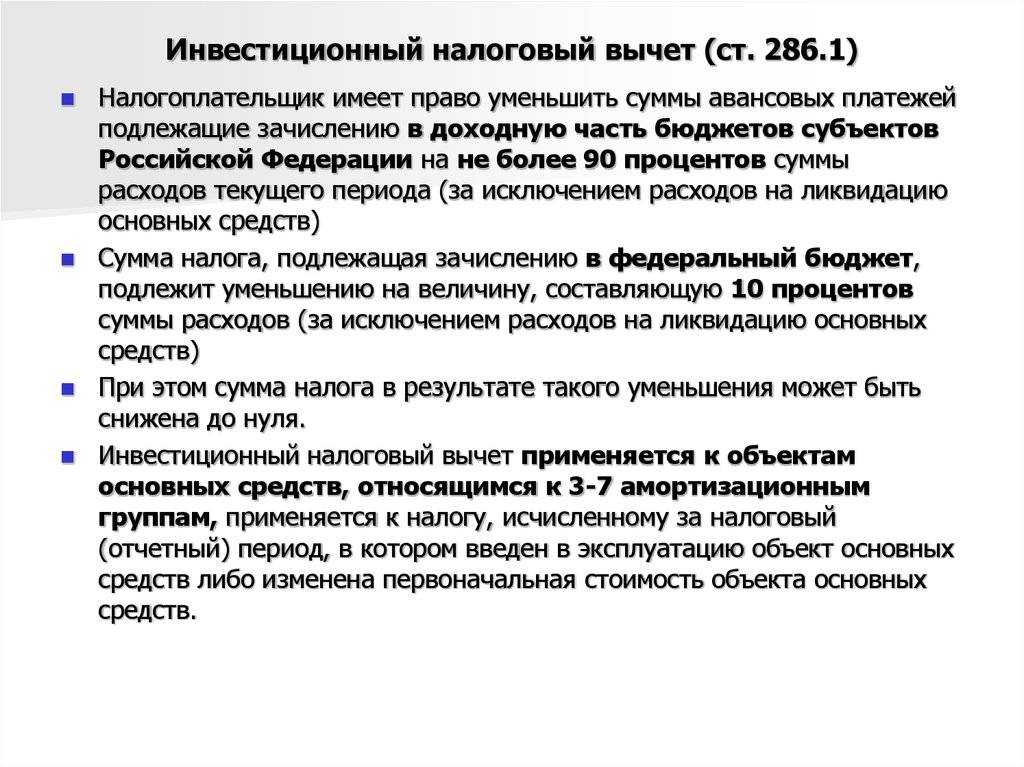

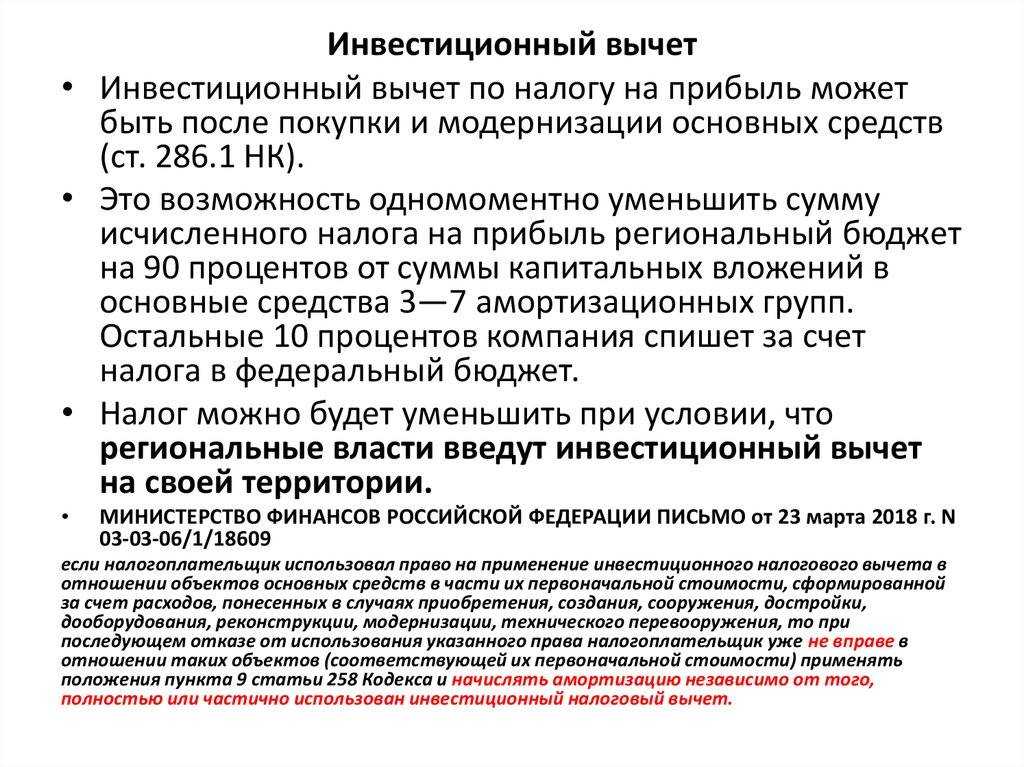

- Как минимизировать налог

- Налоговая база, ставки, налогообложение дивидендов, отдельные вопросы налогового учета

- 1. Доходы и расходы при реализации ценных бумаг

- 1.1. Доходы по реализации ЦБ

- 1.2.Расходы при реализации ЦБ

- 1.3. Ставка

- 2. Налогообложение доходов от долевого участия (дивидендов)

- 3. Отдельные аспекты налогового учета по ЦБ

- 3.1. Нулевая ставка налога по бумагам высокотехнологичных компаний

- 3.2. Налоговая база для профучастников рынка ЦБ

- 3.3 Особенности ведения налогового учета при реализации ценных бумаг

- Особенности исчисления НДФЛ по операциям с ценными бумагами при доверительном управлении

Суть игры авиатор

Мечтали в детстве стать пилотом самолета? Aviator поможет воплотить эту мечту в реальность! Игроки смогут ощутить себя настоящими пилотами, главное — не боятся и лететь. Заработок на ставке зависит от дальности полета, чем выше поднимается самолет, чем дольше он летит, тем больше зарабатывает игрок. В этой игре высота равна коэффициенту (множителю), применяемому к ставке.

Все, что требуется от пилота самолета — быть внимательным и не переусердствовать

Важно остановить самолет в правильный момент, чтобы не потерять все. Это означает, что от игрока требуется вовремя нажать на соответствующую кнопку, прекратив набор скорости и высоты

Это спасет самолет от падения, а ставку от проигрыша.

Если набор высоты прекратится раньше, чем пользователь нажмет на кнопку, ставка сгорит. Поэтому нужно доверять своему чутью, следить за самолетом и быть особенно внимательными.

Игровые особенности:

- В начале игры множитель равен х1, он растет в то время, пока самолет летит.

- Игровая ставка увеличивается на множитель, в тот момент, когда пользователь останавливает самолет.

- В начале каждого раунда генерируется случайный коэффициент, при котором самолет будет падать. Проверить честность раунда можно, воспользовавшись доступным функционалом.

В целом игра совсем несложная, не вызывает много вопросов у пользователей.

Что нужно знать владельцу ценных бумаг

Физические лица, владельцы ценных бумаг, должны знать, что доходы по операциям с ними облагаются НДФЛ. Гражданин может рассчитывать налог самостоятельно, а может поручить это брокеру (при заключении с ним договора на обслуживание), банку (при открытии депозита). Последние в этом случае выполняют роль налогового агента.

Налоговый агент обязан не только рассчитать сумму налога на доходы и удержать его, но и предоставить сведения о доходах и налоге в налоговую инспекцию. Если у налогоплательщика недостаточно на счете средств для уплаты НДФЛ, налоговый агент обязан известить об этом фискальный орган.

Бывают ситуации, когда граждане осуществляют операции с принадлежащим им пакетом ценных бумаг самостоятельно, без участия банка, брокера и без зачисления на соответствующие счета. Тогда закон обязывает его самостоятельно рассчитать налог на доходы и сдать декларацию в ИФНС (ф. 3-НДФЛ).

Обязанность самостоятельной уплаты налога возникает и в случае недостатка средств на счете, о котором шла речь выше. Согласно информации налогового агента ИФНС присылает гражданину уведомление с требованием уплатить задолженность.

Доходами от операций с ЦБ законодатель признает:

- доходы от продажи;

- выплаты купонов;

- выплаты дивидендов.

Не облагаются налогом доходы по купонам гособлигаций, муниципальных облигаций, а также доходы по ЦБ, причитающиеся к выплате налоговым резидентам иных государств.

При расчете НДФЛ доход налогоплательщик вправе уменьшить на сумму расходов по приобретению ЦБ, если такие расходы подтверждены документами. Расходы при продаже ЦБ должны учитываться по методу ФИФО: по дате первого приобретенного пакета, затем следует очередь признать расходы по второму и следующим пакетам ЦБ.

На заметку! При продаже и погашении облигаций внешних российских займов облигационного характера, доходы и расходы по ним учитываются особо, в связи с тем, что эти ценные бумаги имеют валютный номинал. Общее правило требует пересчета валютного значения в рублевый эквивалент на дату доходов или расходов, однако ФЗ №200 от 19-07-18 г. установлено, что расчеты по расходам с начала следующего года будут производиться строго в валюте, как и полученные доходы. Расходы считаются на дату получения доходов. Таким образом, валютный курс не окажет влияние на налоговую базу и сумму НДФЛ.

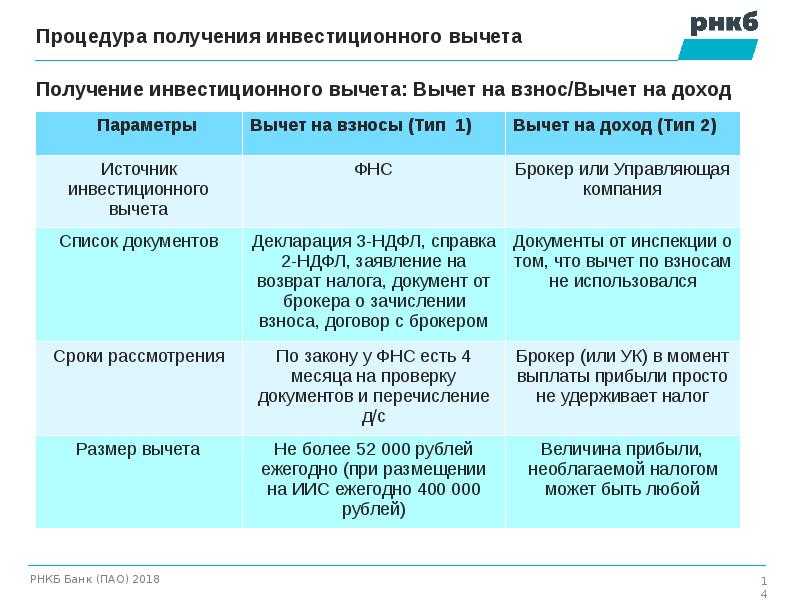

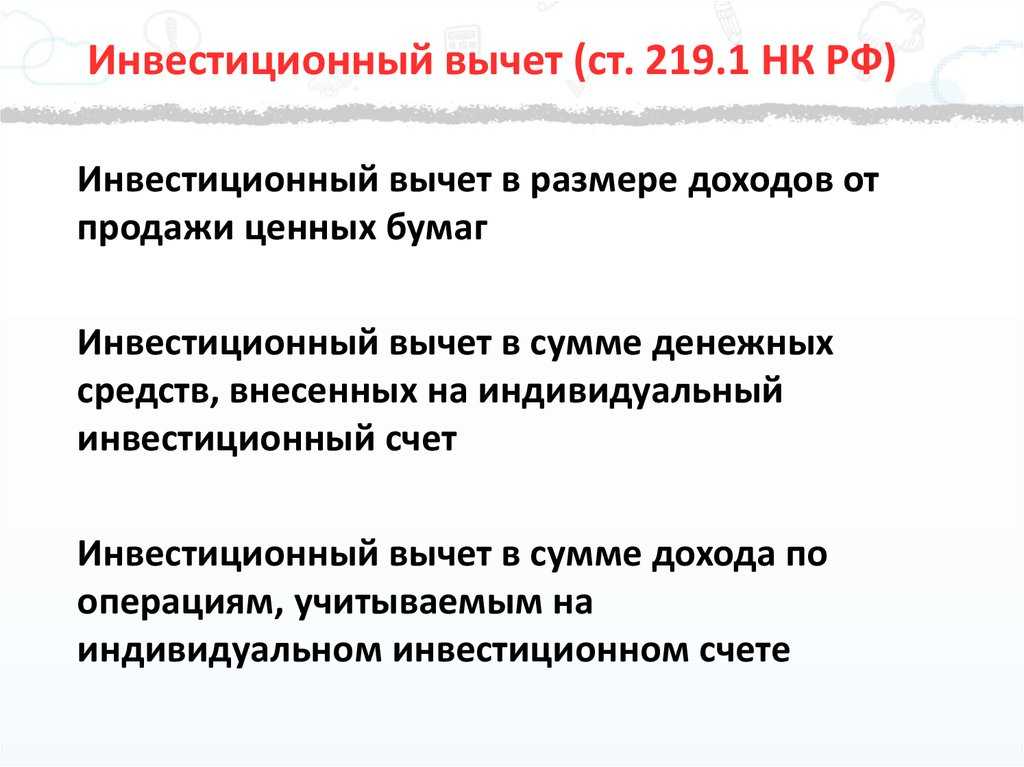

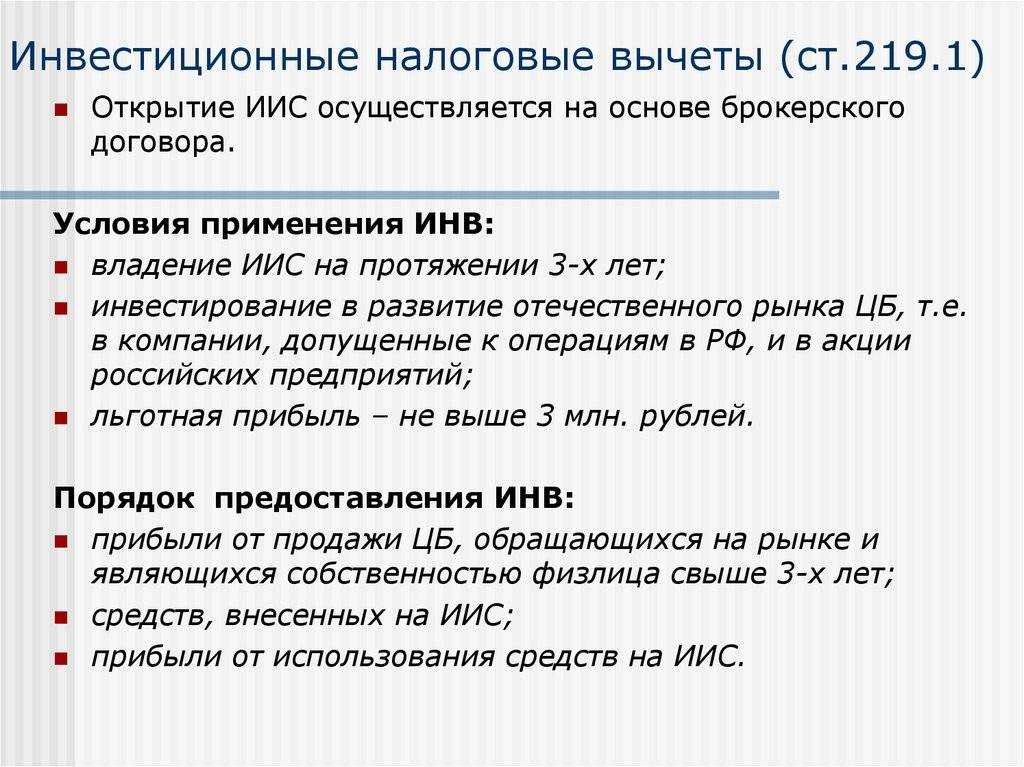

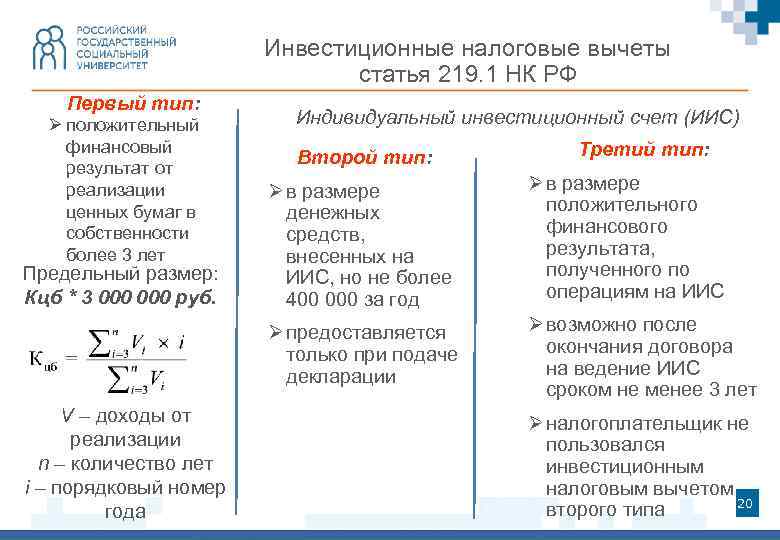

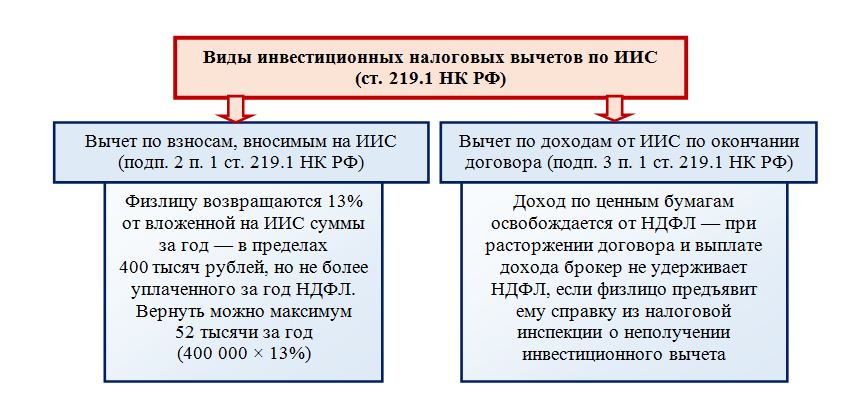

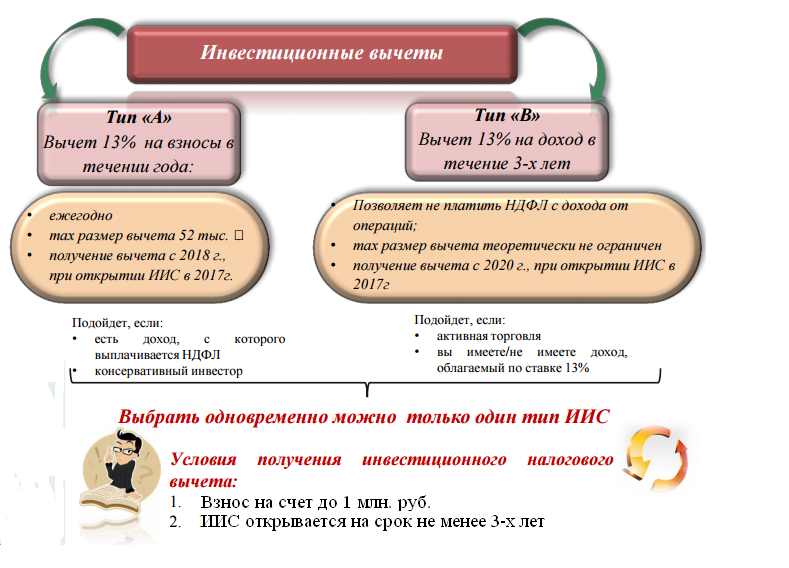

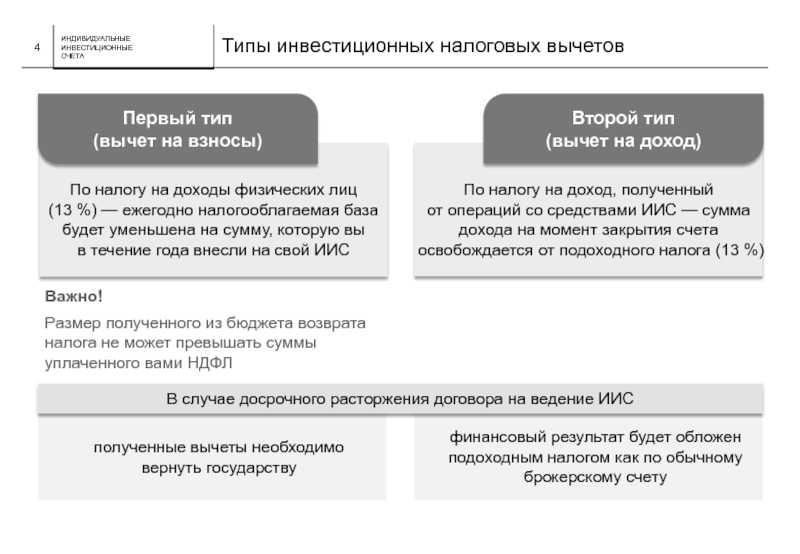

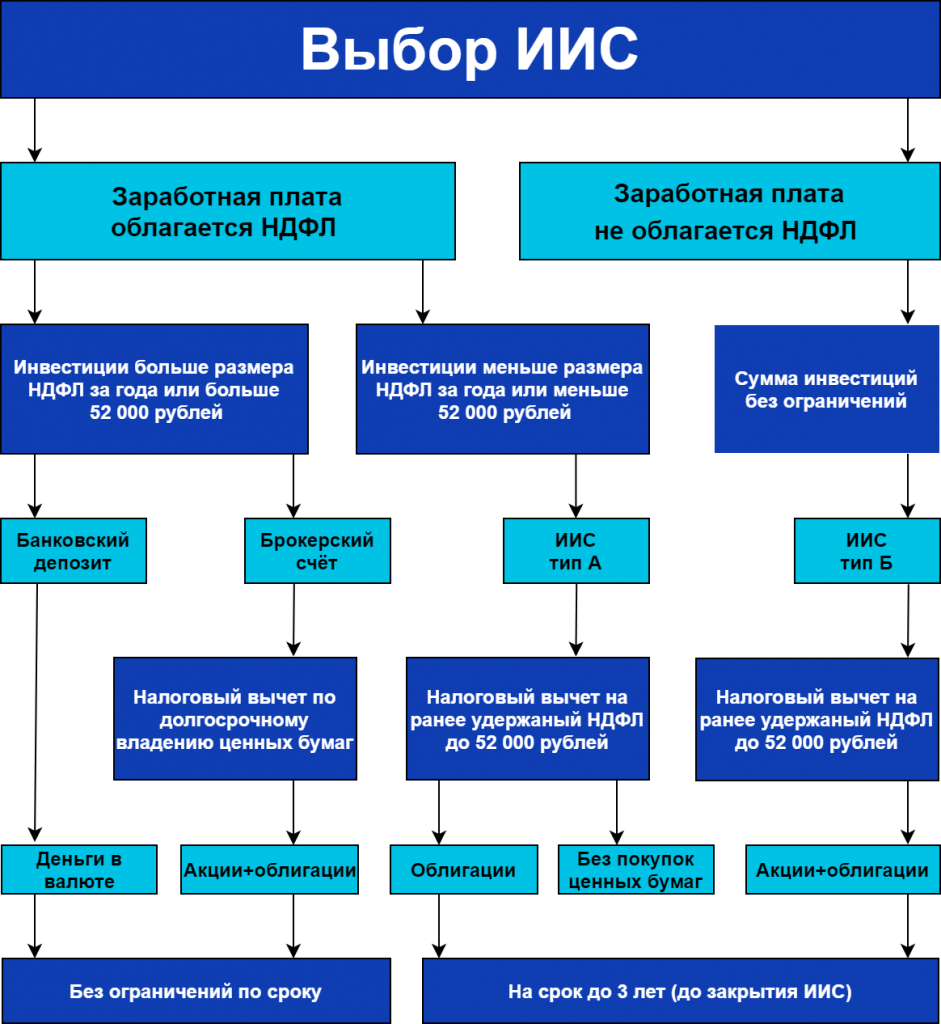

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) – один из разрешенных законодательством (ФЗ №39) выгодных для частных лиц инструментов работы с ценными бумагами, и учета операций с ними. Как правило, этот счет имеет более высокую доходность, по сравнению с обычными депозитными счетами. Кроме того, его владельцы могут воспользоваться инвестиционным налоговым вычетом по НДФЛ, о котором далее пойдет речь.

Имеются и ограничения по ИИС. Сумма средств, которые гражданин может иметь на этом счете, не должна превышать 1 млн руб. в год, при этом подобный счет у физического лица одновременно может быть только один. Ограничены и сделки, отражаемые на ИИС. Так, запрещены сделки по форекс-операциям, операциям федерального займа для населения.

Стратегия игры Авиатор

Играть и выиграть в игру Aviator Spribe совсем несложно. Для этого нужно:

- Выбрать желаемую сумму и нажать кнопку «Поставить».

- При желании можно добавить вторую панель ставок и делать ставки параллельно.

- Чтобы добавить вторую панель ставок, достаточно всего лишь нажать плюс в правом верхнем углу на игровой панели.

- Чтобы выиграть, нужно нажать кнопку «Кешаут» до того, как самолет улетит за пределы экрана.

Вот и все, ничего сложного. Выигрыш будет равен поставленной сумме, увеличенной на множитель.

Также пользователям доступен режим автоигры. Этот режим активируется на панели, где нужно делать ставки. Для активации следует нажать всего одну кнопку. После нажатия это кнопки ставки будут выставляться автоматически. Но чтобы получать выигрыш, нужно нажимать на кнопку «Кешаут» в каждом туре. При желании игроки могут использовать и кнопку автокэшаут. Она тоже доступна на панели ставок. После активации ставка будет остановлена и выведется сразу после того, как достигнет заданного коэффициента.

Алгоритм игры Aviator Spribe

Что касается алгоритма, то он необычайно прост. Игра состоит из раундов, в начале которых можно делать ставку. Далее начинается игра, и запускается рост множителя. Самолет стартует и начинает набирать высоту. В случайный момент (как мы помним, все зависит именно от генератора случайных чисел) полет самолета, а, соответственно, и рост множителя прекращается, ставки, которые игроки не успели отменить — сгорают.

Честность игры достигается благодаря технологии Provably FAIR. Рассматривая эту технологию более подробно, можно с уверенностью сказать, что результаты каждого раунда генерируются не на самом сайте, где можно играть в игру. Это происходит в совершенно другом месте. Генерация осуществляется при помощи пользователей, игроков, участвующих в каждом раунде. Она полностью прозрачна, и это не вызывает сомнений, поэтому Aviator game — это честная игра. Каждый игрок может проверить и подтвердить это.

Убытки от операций с ценными бумагами

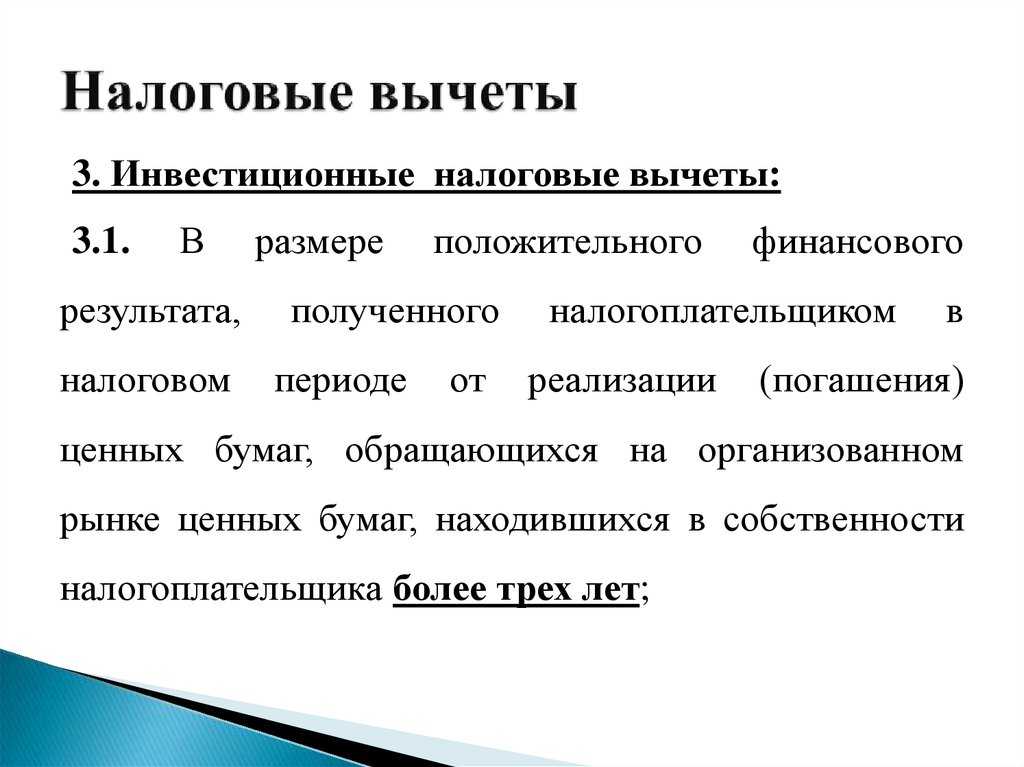

НДФЛ облагается положительный финансовый результат по операциям с ценными бумагами, однако он не всегда бывает таковым. При получении убытка в текущем году его можно перенести на следующий налоговый период полностью или частично. За счет этих сумм можно уменьшить налоговую базу по налогу на доходы уже в том периоде, на который осуществлялся перенос убытка. Перенос можно делать не только на следующий после убыточного календарный год, но и в течение 10 последующих лет (ст. 214.1 НК РФ п. 16).

Итоги

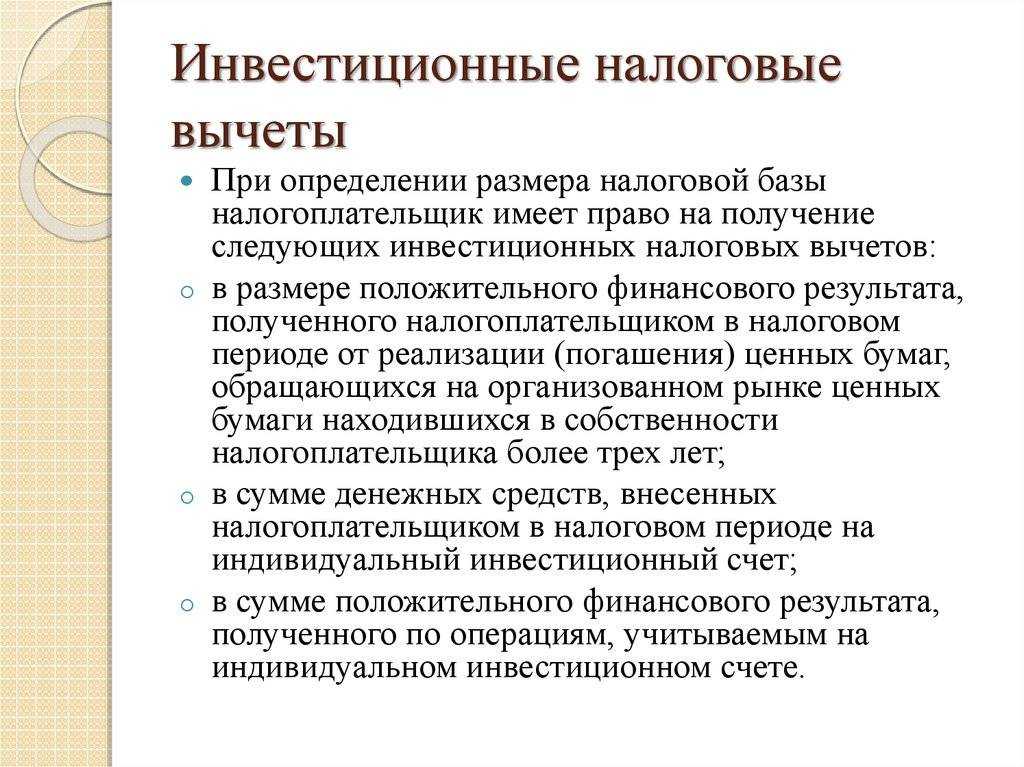

Операции граждан с ценными бумагами при получении дохода по ним облагаются налогом на доходы. Налог рассчитывается налоговым агентом гражданина либо им лично. Владелец пакета ценных бумаг имеет право на получение инвестиционных вычетов по ним: при продаже ЦБ, при использовании ИИС.

Законодатель предусматривает получение только одного вида вычетов, по выбору владельца ЦБ.

Полученный по операциям в сфере ценных бумаг убыток можно переносить на последующие годы, уменьшая таким образом налоговую базу и сумму налога к уплате. Перенос возможен в течение 10 лет после получения убытка.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Как минимизировать налог

-

Держать бумаги более трех лет, тогда при их продаже налог на доход вы не заплатите. Но максимальная сумма, которая освобождается от налога, равна 3 млн рублей, умноженным на количество лет владения бумагами. Если продать акции через 3 года, от налога будут свободны 9 млн рублей, вне зависимости от вложенной суммы. Льгота распространяется только на ценные бумаги, купленные после 1 января 2014 года. Но сейчас проще открыть ИИС и получить одну из двух возможных льгот.

-

Покупать государственные, субфедеральные или муниципальные облигации, купонный доход с которых никогда не облагается налогом. Чтобы воспользоваться этой льготой, нужно только приобрести облигацию — купоны будут зачисляться на счет целиком.

-

Не продавать бумаги в течение года. Прибыль не фиксируется, и вы не платите налог на нее.

-

Если по итогам года выходит прибыль, а на счету есть убыточные активы, вы можете их продать и купить в следующем году. Тогда в текущем году вы сократите налог на доход за счет убытка.

-

Если доход от ценных бумаг для вас основной, вы можете зарегистрироваться индивидуальным предпринимателем и платить меньший размер налога. Правда, придется отчислять взносы в пенсионный фонд и фонд медицинского страхования.

-

Для тех, кто много путешествует или часто проживает за пределами России, подойдет вариант инвестировать через иностранную компанию, тогда налог не снимется. Но если нерезидент получает доход от российской компании, он должен отчислить 30%.

-

Нельзя сальдировать прибыль и убытки по инструментам фондового и срочного рынков. Если инвестор получил прибыль от торговли акциями Сбербанка и одновременно потерпел убытки по фьючерсам на нефть Brent, то он не сможет уменьшить налогооблагаемый доход по акциям Сбербанка за счет убытков по фьючерсным контрактам на нефть Brent. Но убытком от одних ценных бумаг на фондовом рынке можно уменьшить налоги на доход от других.

Налоговая база, ставки, налогообложение дивидендов, отдельные вопросы налогового учета

1. Доходы и расходы при реализации ценных бумаг

1.1. Доходы по реализации ЦБ

Пункт 2 статьи 280 НК РФ дает следующие статьи доходов, связанные с реализацией или иным выбытием ЦБ:

1. Выручка от реализации (на это указывается также в абзаце первом статьи 329 НК).

2. Сумма накопленного процентного (купонного) дохода (НКД), уплаченная покупателем долговой ценной бумаги.

3. Сумма НКД, выплаченная эмитентом долговой бумаги: облигации или векселя.

Под иным выбытием НК понимает, в том числе, полное/частичное погашение долговой бумаги.

1.2.Расходы при реализации ЦБ

Расходная часть при реализации или ином выбытии включает (пункт 2 статьи 280):

1. Сумму приобретения, учитывающую все издержки.

2. Сумму уплаченного налогоплательщиком НКД. Суммы не должны включать НКД, учтенный ранее.

Доходы/расходы от ЦБ, выраженные в иностранной валюте, для целей налогообложения пересчитываются по курсу Банка России на дату реализации бумаги.

1.3. Ставка

Ставка налога на прибыль при реализации ценных бумаг составляет 20% (пункт 1 статьи 280).

2. Налогообложение доходов от долевого участия (дивидендов)

Дивиденды — доход по акциям, обусловленный участием акционера в распределении прибыли акционерного общества (эмитента акций) по итогам отчетного периода. Данный вид дохода по паевым ЦБ не требует их реализации владельцем-налогоплательщиком.

Налоговая политика в отношении дивидендов изложена в статье 275 НК.

Согласно пункту 3 статьи 275, эмитент (российская организация) выступает налоговым агентом при выплате дивидендов. Она самостоятельно рассчитывает размер налога на дивиденды для каждого акционера и удерживает их при перечислении налогоплательщику (пункты 4 и 10 статьи 275).

В соответствии с пунктом 7 статьи 275, налоговым агентом при выплате дивидендов могут быть также доверительный управляющий или депозитарий.

Базовая ставка налога на дивиденды — 13% (пункт 5 статьи 275). В случаях, изложенных в подпункте 1 пункта 3 статьи 284, для владельцев доли не менее, чем 50% от уставного фонда предприятия, действует нулевая налоговая ставка.

3. Отдельные аспекты налогового учета по ЦБ

3.1. Нулевая ставка налога по бумагам высокотехнологичных компаний

Статья 284.2.1 НК вводит нулевую ставку налога для операций по реализации акций, облигаций и инвестиционных паев высокотехнологичного сектора. Порядок отнесения бумаг к сектору высоких технологий прописывается отдельным документом Правительства РФ. На дату подготовки материала действуют «Правила отнесения …», утвержденные постановлением Правительства РФ от 22.02.2012 г. № 156.

3.2. Налоговая база для профучастников рынка ЦБ

Детализация доходов и расходов для профессиональных участников рынка ценных бумаг изложена в статьях 298, 299 НК РФ соответственно.

Согласно Федеральному закону 39-ФЗ от 22.04.1996 г. к профучастникам относятся брокеры и дилеры по ЦБ, управляющие ЦБ, депозитарии и регистраторы ценных бумаг.

3.3 Особенности ведения налогового учета при реализации ценных бумаг

3.3.1. Методы списания на расходы

Налогоплательщик самостоятельно выбирает метод и фиксирует его в своей учетной политике.

3.3.2. Учет прибылей и убытков

Статья 329 НК вводит раздельный учет прибылей и убытков при реализации ЦБ по обращающимся и необращающимся бумагам.

Отдельные пункты статьи 280 уточняют эту норму.

Так, пункт 21 говорит о том, что доходы по с сделкам с обращающимися ЦБ за отчетный период не могут быть уменьшены за счет расходов или убытков по необращающимся ЦБ или по необращающимся производным финансовым инструментам (ПФИ).

Пункт 22 устанавливает, что налоговая база по необращающимся ЦБ и ПФИ определяется совокупно и отдельно от общей налоговой базы в соответствии со статьей 304 Налогового Кодекса. Убытки по таким бумагам и инструментам прошлых периодов можно учитывать для уменьшения налоговой базы по ним в отчетном периоде, если иное не оговорено в НК.

Согласно пункту 24 статьи 280, убытками по общей налоговой базе можно уменьшать налоговую базу по операциям с необращающимся ЦБ и ПФИ.

3.3.3. Учет в разрезе портфелей ЦБ для банков

Банкам и иным профучастникам рынка ЦБ разрешено вести налоговый учет поступлений/выбытия ЦБ в разрезе сформированных портфелей ценных бумаг (последний абзац статьи 329 НК РФ). Норма должна быть закреплена в учетной политике банка.

Банки распределяют бумаги по портфелям, исходя из видов ЦБ, цели приобретения и планируемых сроков владения ими.

К банковским портфелям ЦБ относятся:

• портфель на продажу;

• портфель до погашения;

• инвестиции в дочерние и зависимые организации.

Каждому портфелю отвечает отдельная строка в разделе I «Активы» Бухгалтерского баланса финучреждения.

Особенности исчисления НДФЛ по операциям с ценными бумагами при доверительном управлении

Если банк осуществляет операции доверительного управления, то в этом случае он признается налоговым агентом при выплате доходов учредителям доверительного управления (выгодоприобретателям).

Порядок определения банком — доверительным управляющим налоговой базы по операциям с ценными бумагами, включая инвестиционные паи паевого инвестиционного фонда, и операциям с финансовыми инструментами срочных сделок аналогичен порядку определения налоговой базы по таким операциям брокером или иным посредником по договору комиссии, поручения, иному аналогичному договору.

В расходы налогоплательщика — физического лица, уменьшающие налоговую базу, включаются также суммы, уплаченные учредителем доверительного управления (выгодоприобретателем) доверительному управляющему в виде вознаграждения и компенсации произведенных им расходов по осуществленным операциям с цепными бумагами и операциям с финансовыми инструментами срочных сделок.

В случае если при осуществлении доверительного управления совершаются сделки с ценными бумагами различных категорий, а также если в процессе доверительного управления возникают иные виды доходов (в том числе доходы по операциям с финансовыми инструментами срочных сделок, доходы в виде дивидендов, процентов), налоговая база определяется отдельно по каждой категории ценных бумаг и каждому виду дохода. При этом расходы, которые не могут быть непосредственно отнесены на уменьшение дохода по сделкам с ценными бумагами соответствующей категории или на уменьшение соответствующего вида дохода, распределяются пропорционально доле каждого вида дохода (дохода, полученного по операциям с ценными бумагами соответствующей категории).

Убыток, полученный по операциям с ценными бумагами, осуществляемым доверительным управляющим в пользу учредителя доверительного управления (выгодоприобретателя), совершенным в налоговом периоде, уменьшает доходы по указанным операциям.

Убыток, полученный по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, осуществляемым доверительным управляющим в пользу учредителя доверительного управления (выгодоприобретателя), уменьшает доходы, полученные по операциям с ценными бумагами соответствующей категории и операциям с финансовыми инструментами срочных сделок, а доходы, полученные по указанным операциям, увеличивают доходы (уменьшают убытки) по операциям с ценными бумагами соответствующей категории и операциям с финансовыми инструментами срочных сделок.

Убыток, полученный по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, осуществляемым доверительным управляющим в пользу учредителя доверительного управления (выгодоприобретателя), совершенным в налоговом периоде, уменьшает налоговую базу по операциям с ценными бумагами соответствующей категории и по операциям с финансовыми инструментами срочных сделок соответственно.

Налоговая база по операциям с ценными бумагами, осуществляемым банком — доверительным управляющим в пользу учредителя доверительного управления (выгодоприобретателя), определяется на дату окончания налогового периода или на дату выплаты денежных средств (передачи ценных бумаг) до истечения очередного налогового периода. Налог подлежит уплате в течение одного месяца с даты окончания налогового периода или даты выплаты денежных средств (передачи ценных бумаг).

При осуществлении банком выплат в денежной или натуральной форме из средств, находящихся в доверительном управлении до истечения срока действия договора доверительного управления или до окончания налогового периода, налог уплачивается с доли дохода, соответствующей фактической сумме выплачиваемых учредителю доверительного управления (выгодоприобретателю) средств.

Доля дохода в этом случае определяется как произведение общей суммы дохода на отношение суммы выплаты к стоимостной оценке ценных бумаг (денежных средств), находящихся в доверительном управлении, определяемой на дату выплаты денежных средств. При осуществлении выплат в денежной или натуральной форме из средств, находящихся в доверительном управлении, более одного раза в налоговом периоде указанный расчет производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

Под выплатой денежных средств понимаются выплата наличных денежных средств, перечисление денежных средств на банковский счет физического лица или на счет третьего лица по требованию физического лица.