- Представление денежных потоков от операционной деятельности

- Понятие векселя и его особенности

- Классификация векселей

- Реквизиты векселя

- Отчет о движении денежных средств

- УСН

- Преимущества и недостатки ДЭ

- Денежный эквивалент

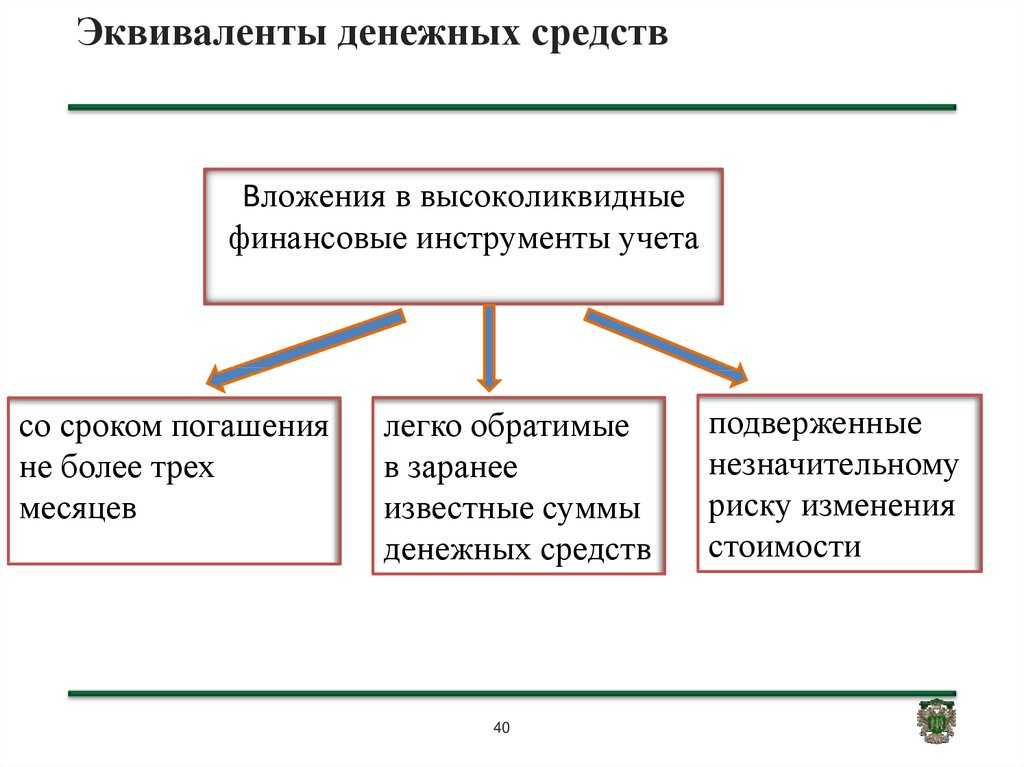

- Понятие денежных средств и их эквивалентов

- Основные признаки денежных эквивалентов

- Денежные эквиваленты

- Что может увеличить денежные средства в балансе?

- УЧЕТ ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ

- Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

Представление денежных потоков от операционной деятельности

18 Организация должна представлять денежные потоки от операционной деятельности, используя:

-

(a) либо прямой метод, в соответствии с которым раскрывается информация об основных видах валовых денежных поступлений и выплат;

-

(b) либо косвенный метод, в соответствии с которым прибыль или убыток корректируются с учетом влияний операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат от операционной деятельности, а также статей доходов или расходов, связанных с денежными потоками от инвестиционной или финансовой деятельности.

19 Поощряется использование организациями прямого метода представления денежных потоков от операционной деятельности. Прямой метод предоставляет информацию, которая может быть полезной для оценки будущих денежных потоков и которая недоступна в случае использования косвенного метода.

При использовании прямого метода информация об основных видах валовых денежных поступлений и валовых денежных выплат может быть получена:

-

(a) либо из учетных записей организации;

-

(b) либо путем корректировки продаж, себестоимости продаж (процентных и аналогичных доходов, а также процентных и аналогичных расходов для финансовых институтов) и других статей отчета о совокупном доходе на:

-

(i) изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

-

(ii) прочие неденежные статьи;

-

(iii) прочие статьи, влияющие на денежные потоки от инвестиционной или финансовой деятельности.

-

20 При использовании косвенного метода чистый денежный поток от операционной деятельности определяется путем корректировки прибыли или убытка с учетом влияний:

-

(a) изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

-

(b) неденежных статей, таких как амортизация, оценочные обязательства, отложенные налоги, нереализованные положительные и отрицательные курсовые разницы, нераспределенная прибыль ассоциированных организаций;

-

(c) всех прочих статей, влияющих на денежные потоки от инвестиционной или финансовой деятельности.

В качестве альтернативы чистый денежный поток от операционной деятельности может быть представлен косвенным методом путем отражения выручки и расходов, раскрываемых в отчете о совокупном доходе, и изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода.

Понятие векселя и его особенности

Под векселем понимают ценную бумагу, фиксирующую финансовое обязательство выплаты указанной суммы его держателю. Также может предусматриваться дополнительное начисление процентного дохода.

Сумму выплаты называют номиналом векселя. Порядок отражения операций с векселями в бухгалтерском учёте определяется типом бумаги.

Классификация векселей

Различия в типах векселей обусловлены различными факторами и основаниями, которые приведены в нижеследующей таблице:

Кроме этого, вексели разделяются по назначению. Обычно эта ценная бумага используется как долговое обязательство. Но возможно его применение как заёмного инструмента, расчётного средства или финансового вложения.

Реквизиты векселя

Оформление векселя осуществляется в бумажной форме с заполнением следующих реквизитов:

- наименование документа;

- дата, место оформления;

- обещание осуществить выплату с указанием суммы номинала числом и прописью;

- наименование плательщика;

- срок погашения;

- место осуществления платежа;

- получатель и инициатор платежа;

- подпись векселедателя.

При оформлении векселя не обязательно указывать срок погашения — в этом случае расплатиться по векселю нужно по его предъявлению. Также нет необходимости писать про место оформления и погашения бумаги — достаточно адреса плательщика, вместе с его наименованием.

Когда это предусмотрено соглашением сторон, в векселе прописывается размер ставки процента и дата начала его начисления.

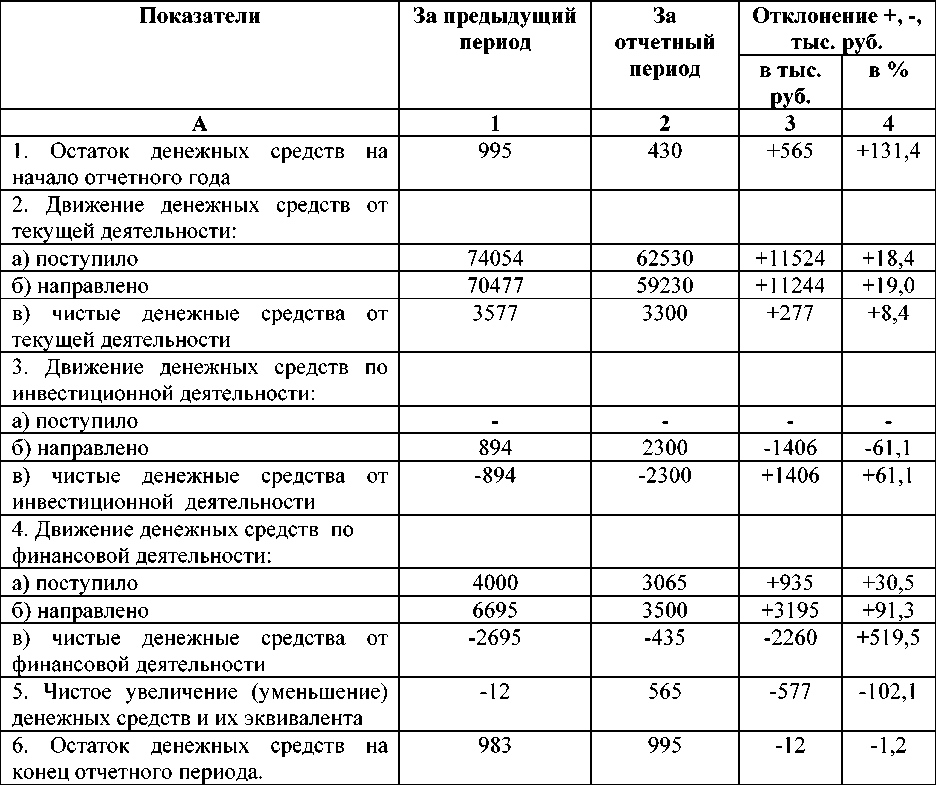

Отчет о движении денежных средств

Отчет о движении денежных средств сравнительно недавно пополнил комплект форм финансовой отчетности, которую компании предоставляют акционерам и другим пользователям. Раньше они должны были составлять только баланс и отчет о прибылях и убытках. Считалось, что две эти формы отчетности содержат всю необходимую пользователям финансовую информацию. Такой взгляд вытекал из предположения, что раз компания прибыльна, то и денежных средств у нее достаточно. Хотя в долгосрочном плане это и так, в краткосрочной или среднесрочной перспективе ситуация может быть иной.

Отчет о прибылях и убытках показывает выручку и расходы компании за тот или иной период, а не ее денежные поступления и платежи за этот период. Поэтому прибыль или убыток компании, представляющий собой разницу между выручкой и расходами за этот период, может быть слабо связан либо вообще не иметь никакого отношения к полученным за тот же период денежным средствам. Проиллюстрируем это на примере компании, осуществляющей продажу (генерирующей выручку). Это может приводить к увеличению активов, что отражается в отчете о прибылях и убытках. Однако если продажа осуществляется в кредит, передача денежных средств, по крайней мере в момент совершения сделки, не происходит, и увеличивается другая статья активов — дебиторская задолженность. Одновременно активы сокращаются в результате снижения запасов, иначе говоря, компания несет определенные расходы, которые отражаются в отчете о прибылях и убытках. И вновь передачи денежных средств не происходит. Вот почему прибыль компании за период редко бывает эквивалентна полученным за этот период денежным средствам.

Следующее задание наглядно показывает, что конкретные операции компании или события по-разному влияют на ее прибыль и денежные средства за период.

Из сказанного следует, что отчет о прибылях и убытках не дает представления об изменении остатка денежных средств со временем. Для этого нам нужен отдельный финансовый отчет. В последние годы это стало настолько общепризнанным, что в 1991 г. в Великобритании был введен стандарт финансовой отчетности FRS 1, согласно которому все компании, кроме самых маленьких, должны составлять и публиковать отчет о движении денежных средств. С 2005 г. место этого стандарта занял МСФО (IAS) 7. Требования этих двух стандартов в значительной мере совпадают. В этой главе мы будем руководствоваться положениями МСФО (IAS) 7.

УСН

Независимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ.

Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии? Организация применяет упрощенку.

Ответ на этот вопрос зависит от вида права требования по договору цессии и порядка погашения задолженности.

Денежные средства, полученные цессионарием от должника в счет погашения долга (т. е. сумма дебиторской задолженности, которая была приобретена в рамках уступки права требования у первоначального кредитора (цедента)), признается доходом от реализации финансовых услуг (п. 1 ст. 346.15, п. 1 ст. 249, п. 3 ст. 279 НК РФ). Поэтому при расчете единого налога учитывайте ее в составе доходов от реализации (п. 1 ст. 346.15, ст. 249 НК РФ). При этом в расчет налогооблагаемой базы доходы включайте на дату погашения дебитором своего долга (например, на дату зачисления денежных средств на расчетный счет) (п. 1 ст. 346.17 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 1 августа 2011 г. № 03-11-06/2/112, УФНС России по г. Москве от 18 января 2005 г. № 18-09/01679.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом. Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов. Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

При уступке права требования по договору займа (кредита) организация, применяющая упрощенку (цессионарий), не должна учитывать в составе доходов сумму займа, возвращенную должником. Это объясняется тем, что договор цессии, заключенный между цедентом и цессионарием вытекает из договора займа. В свою очередь первоначальный кредитор при возврате ему сумм выданных займов не учитывает их в составе доходов при расчете налога на прибыль (подп. 10 п. 1 ст. 251 НК РФ). Следовательно, если договор цессии вытекает из договора займа, цессионарий также не должен включать в доходы при расчете единого налога сумму погашения задолженности, полученную от должника (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). Такая позиция изложена в письмах Минфина России от 7 февраля 2011 г. № 03-11-06/2/14, от 22 декабря 2010 г. № 03-11-06/2/192, от 22 января 2007 г. № 03-11-05/5 и ФНС России от 3 мая 2011 г. № КЕ-4-3/7204. Если цессионарий получил от должника сумму, превышающую цену, уплаченную цеденту, разницу нужно включить в доход (письмо Минфина России от 2 ноября 2011 г. № 03-11-06/2/151).

Если организация платит единый налог с разницы между доходами и расходами, учесть в составе расходов стоимость приобретения права требования (имущественного права) она не сможет. Это объясняется тем, что данный вид расходов не поименован в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ. Аналогичной позиции придерживается Минфин России в письме от 24 июля 2012 г. № 03-11-06/2/93.

Преимущества и недостатки ДЭ

Если фирма имеет ДЭ, то она имеет финансовую подушку безопасности. Как только наступит решающий момент, она может продать актив и получить деньги. Например, наличие эквивалента денег в военное время позволяет при любых обстоятельствах выплачивать зарплату людям, пополнять запасы сырья и материалов; работать в штатном режиме без простоев.

Среди негативных моментов стоит выделить:

- Небольшую маржу доходности. Если сравнить краткосрочный депозит до востребования с долгосрочным вкладом, то прибыльность последнего в разы больше, чем доходность первой инвестиции. Компания вынуждена выбирать: максимизация прибыли или оптимизация рисков.

- Потерю доходности. Конвертация ДЭ в деньги приводит к потере потенциальной прибыли, которую можно получить в будущем. Пример с тем же вкладом до востребования. Если клиент банка не изымет средства со счета и «додержит» их до конца срока, то он получит одну прибыль. Если он снимет деньги сейчас, то процент будет меньше. И такая перспектива прослеживается со всеми ДЭ.

Но отсутствие таких краткосрочных инвестиций в портфеле организации не есть хорошо. Поэтому нужно правильно соотносить наличие краткосрочных и долгосрочных инвестиций (об этом далее).

Чем более ликвиден актив, тем обычно меньше его доходность, поэтому важно найти “золотую середину”

Денежный эквивалент

Согласно п. 5 ПБУ 23/2011 в значение этого показателя включаются активы, соответствующие определенным критериям. В частности, денежными эквивалентами при анализе баланса являются:

- легкореализуемые востребованные инвестиции, эквивалентные определенной сумме денежных средств;

- вложения, стоимость которых не подвержена риску значительных колебаний.

В качестве примера таких активов можно привести депозиты до востребования и векселя крупнейшего банка нашей страны. К подобным активам при определенных обстоятельствах могут относиться и выданные займы при условии, что они соответствуют критериям денежных эквивалентов, закрепленным в учетной политике предприятия.

Понятие денежных средств и их эквивалентов

К собственно денежным средствам относятся все средства на банковских счетах (как рублевых, так и валютных), наличные деньги в кассе предприятия, а также переводы в пути. Т.е. речь идет об остатках по счетам 50, 51, 52, 57.

При расчете суммы денежных средств следует учитывать ряд особенностей:

- Денежные документы, учитываемые на счете 50.3 (например, билеты, топливные карты и т.п.), не следует относить к денежным средствам. По экономическому смыслу они соответствуют предварительной оплате услуг и подлежат включению в строку «Дебиторская задолженность» по стоимости приобретения.

- Если у какого-либо из обслуживающих банков на отчетную дату была отозвана лицензия, то средства на счетах в этой кредитной организации тоже не следует отражать по строке 1250 баланса. Эти суммы являются долгом банка перед предприятием и учитываются на счете 76, т.е. также входят в состав дебиторской задолженности.

Понятие денежных эквивалентов включает в себя часть финансовых вложений предприятия. Речь идет о тех вложениях, которые являются высоколиквидными и по которым риск изменения стоимости минимален (п. 5 ПБУ 23/2011). Типичными примерами таких активов являются:

- депозиты, размещенные на условиях «до востребования»;

- краткосрочные государственные ценные бумаги;

- краткосрочные векселя;

- привилегированные акции, приобретенные незадолго до срока их погашения.

Организация может самостоятельно включать активы в список денежных эквивалентов, если они соответствуют изложенным выше условиям.

Например, если договор займа предусматривает возврат по первому требованию заимодавца, то он тоже может быть отнесен к категории «денежный эквивалент». Естественно, при этом необходимо учитывать надежность заемщика. В противном случае выданный заем следует отнести к другой «менее ликвидной» статье – «Финансовые вложения за исключением денежных эквивалентов».

Итак, денежные эквиваленты в балансе – это активы, не являющиеся деньгами в прямом смысле, но обладающие высокой степенью ликвидности. Критерии отнесения активов к денежным эквивалентам должны быть прописаны в учетной политике организации.

Основные признаки денежных эквивалентов

ДЭ требуется отражать в бухгалтерской отчетности. Для этого определяются инструменты отделения эквивалентов от иных финансовых поступлений. По каким признакам отличают денежные эквиваленты:

- Вклады включены в состав финансовых вложений. Последние фиксируются в бухгалтерской отчетности согласно ПБУ 19/02. Указываются они в строке 58 «Финансовые вложения». Необходимо, для указания вложений в документах, указать их тип: долгосрочные и краткосрочные. Сроки определяются исходя из времени обращения или погашения.

- ДЭ являются краткосрочными вложениями. Они указаны в пункте 23 ПБУ 23/2011. Это высоколиквидные вклады, доход от которых может быть получен в любой момент времени. Срок погашения в правилах бухгалтерского учета не определен, а потому данный вопрос может решать само предприятие. Нужно исходить из максимальной ликвидности. Самыми ликвидными в перечне денежных эквивалентов считаются депозиты до востребования. Примерные сроки прописаны в МСФО. В пунктах данного стандарта приводится небольшой срок обращения – три месяца с даты получения эквивалента.

- ДЭ предназначаются для оплаты по краткосрочным обязательствам. Поэтому для рассматриваемых целей не подходят вклады, рассчитанные для долгосрочного инвестирования. О данном правиле можно прочитать в 6 пункте МСФО.

- Доход от реализации можно заранее определить. Стоимость вложений практически не меняется.

ВАЖНО! Предприятие может зафиксировать свои дополнительные признаки, помогающие в определении ДЭ. Однако рассматриваемые критерии не должны вступать в противоречие с установленными правилами по ведению бухгалтерской документации

К ДЭ не могут относиться долгосрочные вложения. К примеру, предприятие открыло вклад, средства с которого можно будет снять только через год. Если деньги потребуются немедленно, получить их с данного вклада будет невозможным. Поэтому срочные и долгосрочные вклады не будут обладать признаками денежных эквивалентов, так как из них невозможно получить средства в любое время. ДЭ также не могут являться обязательства дебиторов перед предприятием. Данные выплаты сложно прогнозировать.

Денежные эквиваленты

Конфликт назревает с аудитором.

Суть проблемы : есть пару-тройку депозитов до года — на сумму больше уровня существенности. мы их тихонечко отражаем по строке 1240 баланса. где то в учетной политике прописано , что это не денежные эквиваленты , а что это есть финансовые вложения. А аудитор давит на то , что такие вклады должны быть отнесены к денежным эквивалентам (п. 5 ПБУ 23/2011). Стоимость финансовых вложений, которые организация относит к денежным эквивалентам, отражается в Бухгалтерском балансе по строке 1250 «Денежные средства и денежные эквиваленты».

Далее он ссылается на Приложение к письму Минфина России от 6 февраля 2015 г. N 07-04-06/5027 , где написано :

Исходя из пункта 5 ПБУ 23/2011 высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости, являются денежными эквивалентами. В бухгалтерском балансе, форма которого утверждена приказом Минфина России от 2 июля 2010 г. N 66н, денежные эквиваленты отражаются в группе статей «Денежные средства и денежные эквиваленты».

Учитывая это, в случае когда предусмотренные условиями договора займа сроки и порядок возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) позволяют отнести данный заем к денежным эквивалентам, информация о таком предоставленном займе отражается в бухгалтерском балансе как показатель, детализирующий данные группы статей «Денежные средства и денежные эквиваленты».

То есть слово могут (п.5 пбу 23) в своем приложении Минфин превратил в жесткое слово являются.. Это напрягает.

Что может увеличить денежные средства в балансе?

Компании могут увеличивать денежные средства за счет роста продаж, сбора просроченных счетов, контроля расходов и финансирования и инвестиций. Данные варианты отражены в таблице ниже.

| Вариант прироста | Характеристика |

|

Рост продаж |

Рост продаж обычно означает более высокий уровень наличности в балансе. Когда компания осуществляет продажу за наличные, учетные записи должны увеличить счет продаж в отчете о прибылях и убытках и счет денежных средств в балансе. Когда она получает оплату наличными по кредитным счетам, компания переводит суммы с дебиторской задолженности в наличные. Инновационные и качественные продукты, целенаправленный маркетинг и превосходное обслуживание клиентов являются одними из способов последовательного достижения более высоких продаж и получения конкурентного преимущества на рынке. |

|

Управление дебиторской задолженностью |

Некоторые продажи осуществляются за наличный расчет, а другие в кредит. Баланс дебиторской задолженности в разделе текущих активов баланса содержит неоплаченные кредитные счета. Хотя бизнес может получить большую часть платежей в течение периода выставления счета, некоторые счета просрочены, в то время как другие не подлежат взысканию. Более строгие процедуры кредитного контроля, такие как уменьшение кредитных лимитов для клиентов, которые опоздали в прошлом, или отказ от кредитов клиентам, испытывающим финансовые затруднения, могут сократить количество просроченных счетов и увеличить поток денежных средств. Отправка автоматических напоминаний по электронной почте, отслеживание просроченных клиентов и предоставление скидок на досрочное погашение счетов-фактур — это некоторые из других способов управления дебиторской задолженностью и увеличения денежных средств на балансе. |

|

Контроль расходов |

Контроллинг расходов увеличивает уровень наличности. Рост продаж является важным, но недостаточным условием для увеличения денежных средств. Например, если увеличение продаж на пять процентов требует увеличения расходов на маркетинг на семь процентов, уровни наличных денег могут фактически уменьшаться, а не увеличиваться. Компании несут переменные затраты, такие как прямые затраты на рабочую силу и сырье. Компании также зафиксировали накладные расходы, такие как зарплата административного персонала и реклама. Ведение переговоров о лучших условиях с поставщиками и корректировка производственных сдвигов для учета растущего или падающего спроса — это способы управления переменными затратами. Оптимизация бизнес-процессов, сокращение командировок и использование подрядчиков вместо штатных сотрудников — вот несколько способов сократить накладные расходы. |

|

Финансирование и инвестиционная деятельность |

Компании могут увеличить уровень денежных средств за счет финансирования и инвестирования. Финансовая деятельность включает в себя поступления от банковских кредитов и от выпуска акций или облигаций для инвесторов. Для малых предприятий, которые могут не иметь свободного доступа к финансовым рынкам, вливание денежных средств от партнеров-основателей, венчурных капиталистов и инвесторов-ангелов увеличит денежные средства в балансе. Выплата дивидендов и процентов от инвестиций в акции и облигации также увеличивает уровень денежных средств. Продажа избыточных инвестиций в основной капитал, таких как региональные офисы, распределительные центры, избыточное оборудование или неиспользованные автомобили, увеличивает денежные средства на балансе. |

| Другие | Другие способы увеличения денежных средств включают продажу инвестиций в дочерние компании или выделение бизнес-единиц. |

УЧЕТ ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ

Согласно ПБУ 23/2011 денежные эквиваленты — это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

К денежным эквивалентам можно отнести:

- • депозиты до востребования, открытие в кредитных организациях;

- • векселя Сбербанка России на предъявителя;

- • привилегированные акции крупных компаний.

Финансовые вложения учитываются на счете 58 «Финансовые вложения» и отражаются в бухгалтерском балансе отдельно от денежных средств.

Депозиты — это вклады денежных средств в коммерческие банки на определенных условиях с целью получения доходов или гарантий. Депозиты делятся на срочные и до востребования в зависимости от срока вклада. Срочные депозиты — это денежные средства, вкладываемые на определенный срок. Депозиты «до востребования» — это средства, которые организация может забрать из банка в любое время.

Денежные средства, вложенные организацией в банковские вклады, учитываются на субсчете 55/3 «Денежные документы» (табл. 11.10).

Бухгалтерские записи по учету движения денежных средств в депозитах

Типовые факты хозяйственной жизни

Перечислены на депозит денежные средства с расчетных счетов

Перечислены на депозит денежные средства с валютных счетов

Начислены проценты по депозитному вкладу

Получены проценты по депозитам на расчетные счета

Получены проценты по депозитам на валютные счета

Зачислены на расчетные счета средства с депозитного счета

Зачислены на валютные счета средства с депозитного счета

Согласно ПБУ 23/2011 организация в учетной политике раскрывает подходы для отделения денежных эквивалентов от других финансовых вложений. Для этого могут быть использованы следующие признаки.

Первый признак состоит в том, что денежные эквиваленты входят в состав финансовых вложений. В соответствии с ПБУ 19/02 финансовые вложения отражаются на счете 58 «Финансовые вложения».

В бухгалтерском балансе финансовые вложения (ПБУ 4/99) подразделяются на долгосрочные и краткосрочные в зависимости от срока их обращения (погашения).

Второй признак состоит в том, что вложения должны быть краткосрочными. Это изложено в ПБУ 23/2011 в определении денежных эквивалентов как высоколиквидных финансовых вложениях. Поэтому к денежным эквивалентам могут быть отнесены только краткосрочные финансовые вложения, а среди депозитов в качестве денежных эквивалентов можно выделить самые краткосрочные — это депозиты до востребования.

В МСФО (1AS) 7 «Отчет о движении денежных средств» указан такой же срок обращения (погашения) финансовых вложений, которые в дальнейшем классифицируются в качестве денежных эквивалентов.

Третий признак состоит в том, что вложения предназначены для покрытия краткосрочных денежных обязательств. Поэтому эквивалентами денежных средств не признаются вложения, предназначенные для долгосрочных инвестиций. В МСФО (1AS) 7 «Отчет о движении денежных средств» подчеркивается это же признание.

Четвертый признак состоит в том, что стоимость вложений можно просто и правильно определить. Согласно вышеприведенному определению денежных эквивалентов они мало подвержены риску изменения стоимости. Организация может без проблем обратить их в заранее известную сумму денежных средств.

Данные признаки денежных эквивалентов организация обязана отразить в учетной политике, при необходимости эти критерии могут быть дополнены и доработаны в соответствии с определением денежных эквивалентов.

Исходя из вышеизложенного, организация в учетной политике должна дать определение денежных эквивалентов как высоколиквидных финансовых вложений, не предназначенных для инвестиций, не подверженных риску изменения стоимости. При этом срок обращения (погашения) денежных эквивалентов может составлять три (два, полтора) месяцев. Если среди краткосрочных финансовых вложений организации есть денежные эквиваленты, то они должны быть прописаны в учетной политике для идентификации.

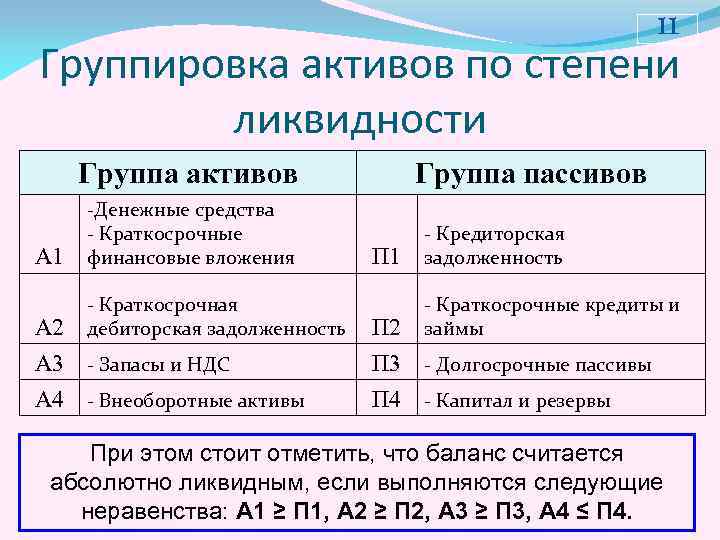

Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Отражаются указанные средства по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Внимание

Существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается в разделе «Оборотные активы» бухгалтерского баланса отдельной статьей (например, «Средства на счетах, операции по которым прекращены») (письмо Минфина России от 06.02.2015 N 07-04-06/5027). В этом же письме Минфин России рекомендует отражать указанные средства в учете следующим образом:

— с момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств — на счете 55 «Специальные счета в банках»;

— после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В процессе своей деятельности организации постоянно ведут внутренние и внешние денежные расчеты.

К внутренним расчетам относятся расчеты с персоналом по заработной плате и прочим операциям, с подотчетными лицами. К внешним — расчеты с поставщиками, покупателями, кредиторами и др. Денежные расчеты могут производиться либо наличными деньгами, либо в безналичной форме путем перевода денежных средств с банковских счетов. Каждая операция, связанная с движением денежных средств, оформляется первичными документами, предусмотренными для каждого конкретного случая. Учет денежных средств ведется на соответствующих счетах бухгалтерского учета (счета 50-59).

В указанной строке приводятся данные и о денежных эквивалентах — высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», далее — ПБУ 23/2011). При этом учетной политикой должны быть определены подходы, используемые организацией для отделения денежных эквивалентов от других финансовых вложений (п. 23 ПБУ 23/2011).

Иными словами, смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом организации экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами.

К денежным эквивалентам могут быть отнесены, например:

— открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011);

— привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты их оплаты (параграф 7 МСФО (IAS) 7 «Отчеты о движении денежных средств»);

— векселя Сбербанка России со сроком погашения до трех месяцев (информационное сообщение Минфина России от 21.12.2009 «О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности»);

— суммы займа, исходя из предусмотренных условиями договора займа сроков и порядка возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) (письмо Минфина России от 06.02.2015 N 07-04-06/5027).

К денежным эквивалентам также могут быть отнесены и финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

В любом случае критерии отнесения того или иного краткосрочного актива к денежным эквивалентам необходимо закрепить в учетной политике организации (п. 23 ПБУ 23/2011).

Таким образом, при заполнении строки 1250 используется информация о дебетовых остатках по счетам учета денежных средств:

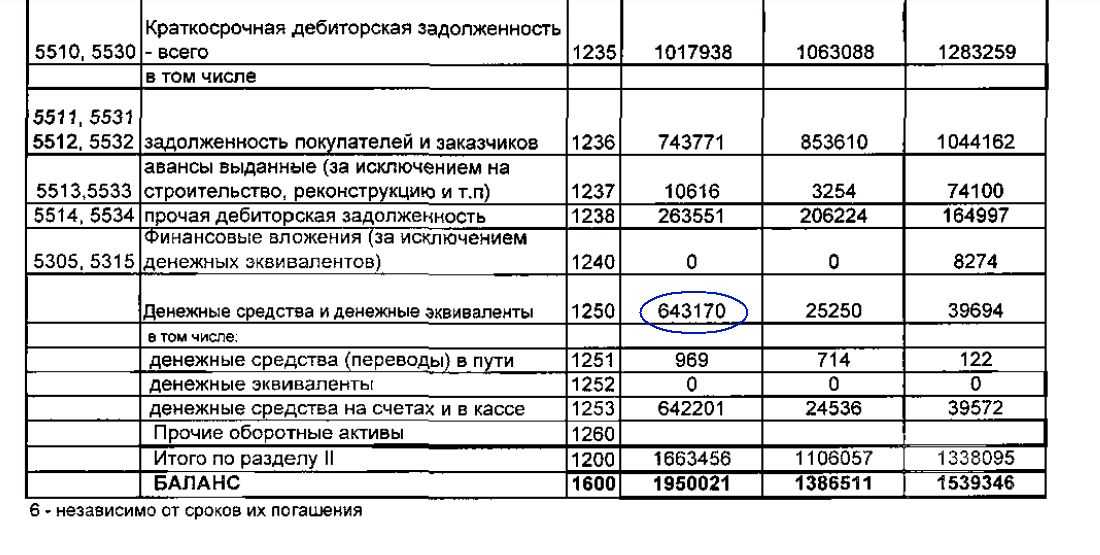

— 50 «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валютах;

— 51 «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

— 52 «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

— 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строкам или 1240 бухгалтерского баланса);

— 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.