- ФСС + ПФР = один фонд

- Заказчики будут платить взносы на соцстрахование за исполнителей по договорам гражданско-правового характера

- VII. Чего ждать в новом году

- Общая отчетность в ФПСС

- Введут три единых пониженных тарифа страховых взносов

- Коротко о главном

- Изменится количество и формы сдаваемой в фонд отчётности

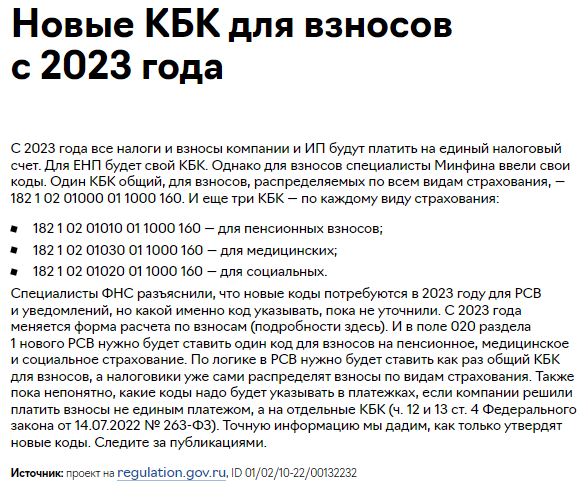

ФСС + ПФР = один фонд

Согласно планам правительства РФ (законопроект №127004-8), со следующего года вместо двух разных ведомств будет существовать только Фонд пенсионного и социального страхования Российской Федерации (ФПСС).

Это вызовет целый комплекс изменений. Так, запланировано:

- Введение единого тарифа страховых взносов (СВ).

- Установка единого круга застрахованных лиц и предельной и облагаемой базы.

- В список физлиц по обязательному страхованию добавят категории, в том числе работников по договорам гражданско-правового характера.

- В список на обязательное пенсионное страхование включают студентов-очников вузов и сузов, которые получают деньги за работу в студ. отрядах по договорам трудовым или ГПХ.

- В список лиц с обязательной мед. страховкой добавят временно находящихся в РФ иностранцев и лиц без гражданства, а также высококвалифицированных иностранных специалистов, которые постоянно живут в России. Как следствие, компании не будут обязаны обеспечивать этих сотрудников полисами ДМС или договорами о предоставлении платных мед. услуг. Требование сохранится для высококвалифицированных специалистов, которые в стране на непостоянной основе.

- Все СВ надо будет переводить в общие сроки одним платежом по единственному КБК. Предполагается, это снизит количество показателей в отчетах и количество платежек. Распределять деньги будет Казначейство.

- Сроки также меняются: сумма, начисленная на календарный месяц, с 2023 года переводится не позже 25 числа следующего месяца. Для сравнения: пока они переводятся не позже 15-го числа каждого месяца.

- Часть персонифицированной отчетности упразднят, например СЗВ-М, часть включат в ежеквартальный отчет в ФПСС.

- Срок сдачи расчета сдвинется: сейчас не позже 30-го, а будет не позже 20-го.

Электронная отчетность

Сервис передачи отчетов в контролирующие органы через интернет. Скорость, конфиденциальность и защищенность, автоматическая проверка перед отправкой.

узнать подробнее

Заказчики будут платить взносы на соцстрахование за исполнителей по договорам гражданско-правового характера

Сейчас. За внештатных исполнителей, которые чаще всего работают по договорам ГПХ, заказчики платят взносы на медицинское и пенсионное страхование. От обязанности делать взносы в ФСС заказчики освобождены.

Во время работы по договору ГПХ у человека накапливается страховой стаж для начисления пенсии, но нет никаких социальных гарантий. Чтобы получить больничные или декретные, он должен работать ещё где-то по трудовому договору.

С 2023 года. Заказчики обязаны уплачивать взносы на социальное страхование за внештатных исполнителей. Взносы войдут в единый страховой тариф 30%. Поэтому устроенные по договорам ГПХ смогут получать пособия по временной нетрудоспособности и БиР.

Основание: Федеральный закон от 14.07.2022 № 239.

Договор ГПХ — не единственный способ оформления сотрудничества с фрилансером. Каким ещё образом можно нанять фрилансера и законно сэкономить, читайте в нашем материале

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

- недоимки, по которым по состоянию на 31 декабря 2022 года истек срок их взыскания;

- недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, указанным в оспариваемом в судебном порядке решении о привлечении к ответственности за совершение налогового правонарушения, исполнение которого приостановлено по состоянию на 31 декабря 2022 года полностью или в части в результате принятия судом обеспечительных мер.

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

налога на профессиональный доход, госпошлины, в отношении уплаты которой не выдан исполнительный документ, сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, авансовых платежей по НДФЛ в отношении иностранных граждан, работающих по найму на основе патента (эти платежи не пропадут, но учитываются они ФНС России отдельно – не на едином налоговом счете);

налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, если со дня их уплаты прошло более трех лет.

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Общая отчетность в ФПСС

Регулярную отчетность в два фонда объединят в общий отчет в ФПСС.

В него войдет:

- информация о трудовой деятельности (вместо СЗВ-ТД);

- реестр лиц, за которых отчислены дополнительные СВ на накопительную пенсию и выплачены взносы работодателя (ДСВ-3);

- данные о стаже (СЗВ-СТАЖ);

- сведения по СВ на ОСС от несчастных случаев на производстве и проф. заболеваний (4-ФСС).

Сдавать нужно раз в квартал не позже 20-го числа месяца, который следует за отчетным периодом.

Но некоторые разделы формы необходимо заполнять так же часто, как теперь. Сведения о трудовой деятельности нужно вписывать каждый месяц, сведения по СВ на ОСС от несчастных случаев на производстве и проф. болезней — раз в квартал, а о стаже — раз в год.

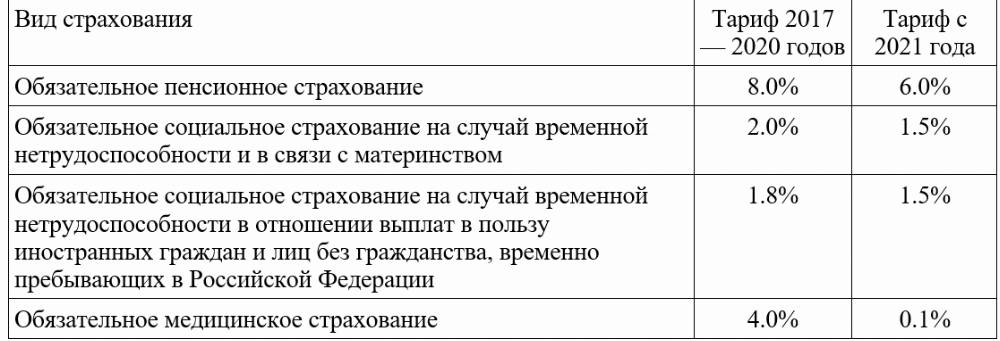

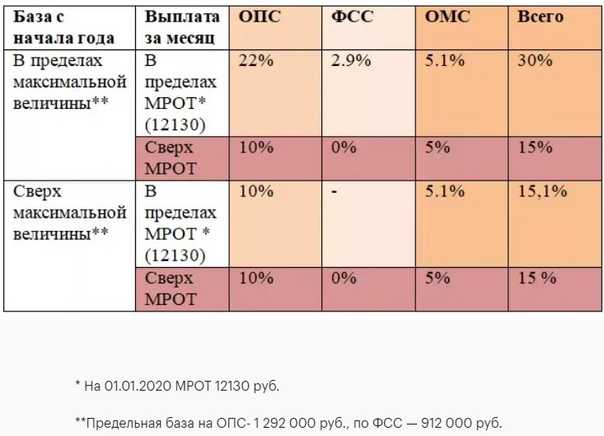

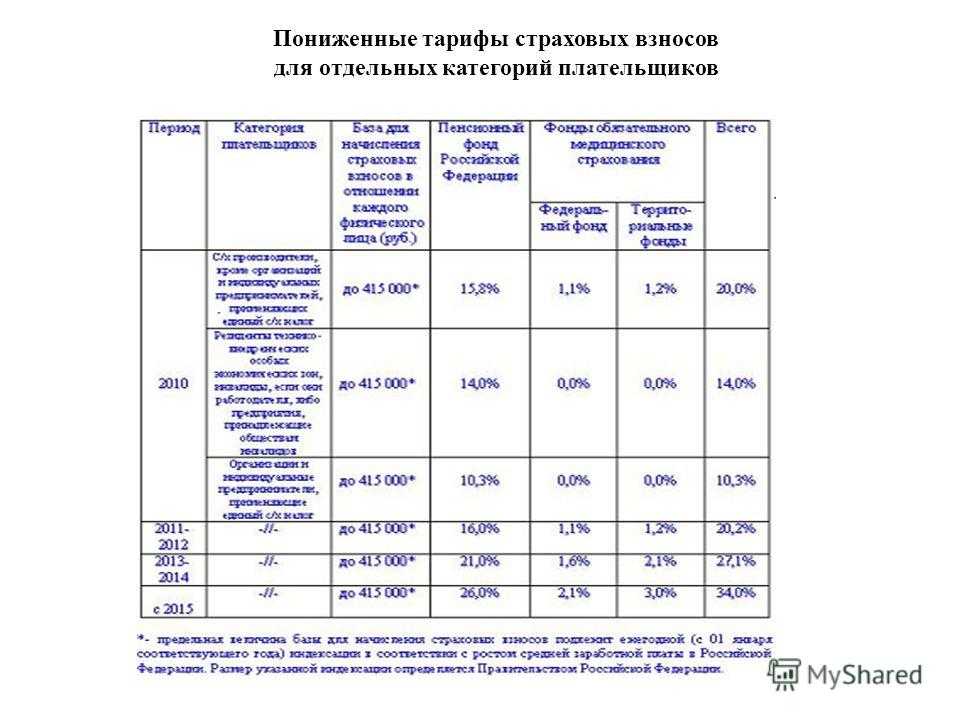

Введут три единых пониженных тарифа страховых взносов

Сейчас. Для некоторых плательщиков взносов предусмотрены льготные тарифы по отдельным направлениям страхования. К примеру, IT-компании платят за сотрудников:

-

6% на пенсионное страхование;

-

1,5% на страхование по нетрудоспособности и материнство;

-

0,1% на медстрахование.

Отдельные пониженные ставки действуют для субъектов малого и среднего предпринимательства, участников «Сколково» и других категорий.

С 2023 года. В рамках единой предельной базы для исчисления взносов будут действовать единые пониженные тарифы. Пока предусмотрено три тарифа для трёх категорий плательщиков:

|

|

Кто входит |

Размер единого тарифа страховых взносов |

|

Первая |

|

7,6% |

|

Вторая |

|

0% на 2023 — 2027 гг. |

|

Третья |

|

15% с выплат свыше МРОТ |

Основание: Федеральный закон от 14.07.2022 № 239.

Коротко о главном

-

С 1 января 2023 года ПФР и ФСС объединятся в Социальный фонд России. Объединенное учреждение будет выполнять все задачи, которые раньше дробились между двумя фондами.

-

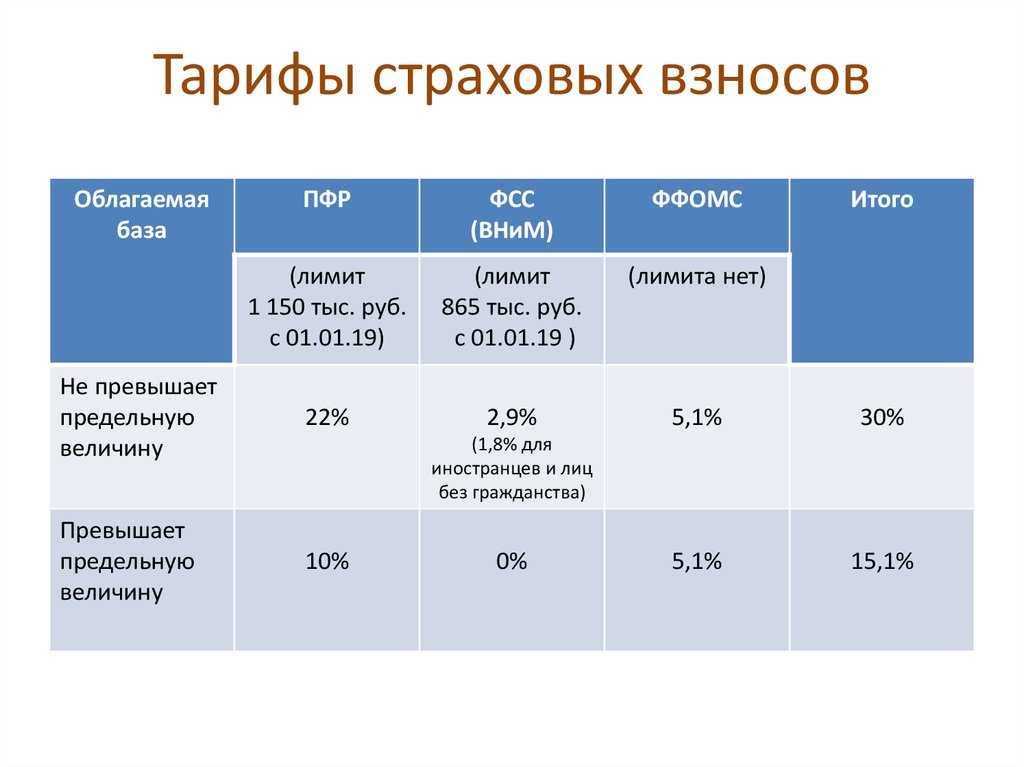

Работодатели будут платить страховые взносы за сотрудников по единой ставке 30% и единым платежом. Новый срок уплаты взносов — до 28 числа следующего месяца.

-

База для исчисления взносов тоже станет единой. Она повлияет на ставку: в пределах базы доход сотрудника облагается взносами по ставке 30%, сверх базы — по ставке 15,1%.

-

Появится единая форма отчётности, которая объединит в себе СЗВ-СТАЖ, СЗВ-М, СЗВ-ТД, ДСВ-З и 4-ФСС. Единый отчёт нужно будет сдавать до 25 числа соответствующего месяца, квартала или года — в зависимости от кадрового события.

-

Останется три пониженных тарифа страховых взносов со ставками 0%, 15% и 7,6%. Тариф зависит от категории плательщика, например для МСП 15%, для производителей анимации 7,6%.

-

Добавится обязанность платить взносы на соцобеспечение за исполнителей по договорам ГПХ. Они смогут получать больничные и декретные.

-

Дата начала работы единого Фонда — январь 2023 года. На практике адаптация новой системы займёт несколько лет, поэтому не переживайте: возможность наладить работу в новых условиях будет.

Изменится количество и формы сдаваемой в фонд отчётности

Изменения по отчётности для удобства собрали в таблицу:

|

|

Отчётность в Социальный фонд России с 1 января 2023 года

|

|

СЗВ-СТАЖ о периодах работы застрахованного лица и уплаченных за него взносах — до 1 марта следующего года СЗВ-ТД о трудовой деятельности работника — до 15 числа следующего месяца в случае кадрового события, либо на следующий день при приёме на работу или увольнении СЗВ-М о застрахованных лицах — до 15 числа следующего месяца ДСВ-З о дополнительных взносах на накопительную пенсию — до 20 числа месяца, идущего за отчётным кварталом 4-ФСС о взносах на травматизм — до 20 или до 25 числа месяца, идущего за отчётным кварталом |

Единая форма сведений — до 25 числа |

Единую форму сведений нужно будет сдавать до 25 числа, а вот ежемесячно или ежеквартально — зависит от произошедшего события. Например, при переводе сотрудника работодатель обязан сдать форму до 25 числа месяца, следующего за месяцем издания приказа о переводе. Весь отчёт отправлять не надо: только конкретный раздел.

Как будет выглядеть единая форма сведений — пока неизвестно. Её должен разработать Социальный фонд России.

Введение единой формы не упростит жизнь бухгалтерам. Сохранится весь объем информации, которую сдавали раньше.

Отчётность для налоговиков тоже обновится:

|

|

|

|

Расчёт по страховым взносам — до 30 числа месяца, идущего за кварталом |

Расчёт по страховым взносам — до 25 числа месяца, идущего за кварталом |

|

— |

Персонифицированные сведения о физлицах, о выплатах в их пользу — до 25 числа месяца, следующего за прошедшим |

Основание: Федеральный закон от 14.07.2022 № 237.