- Отчётность ИП на ПСН с сотрудниками

- Штрафы

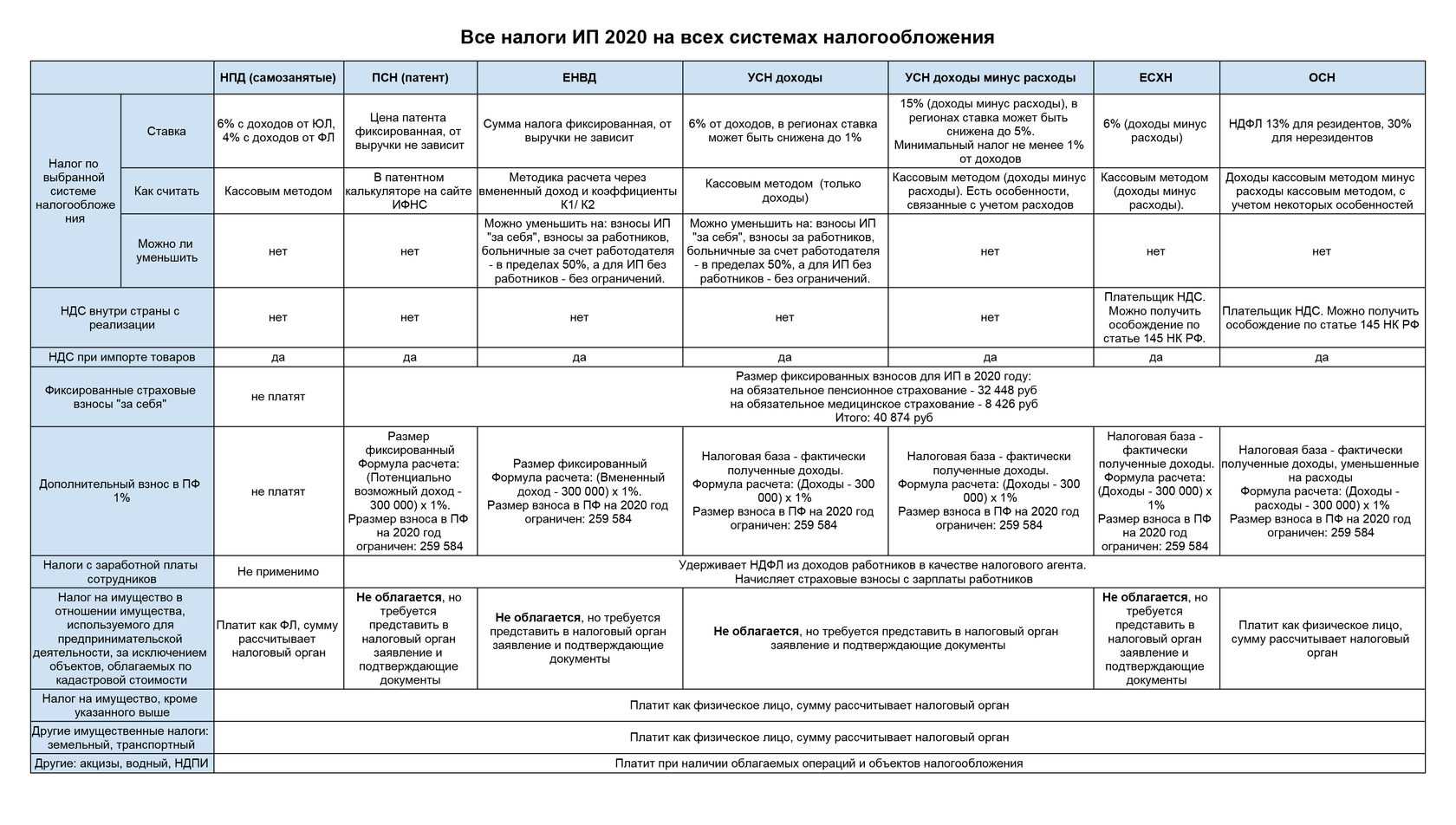

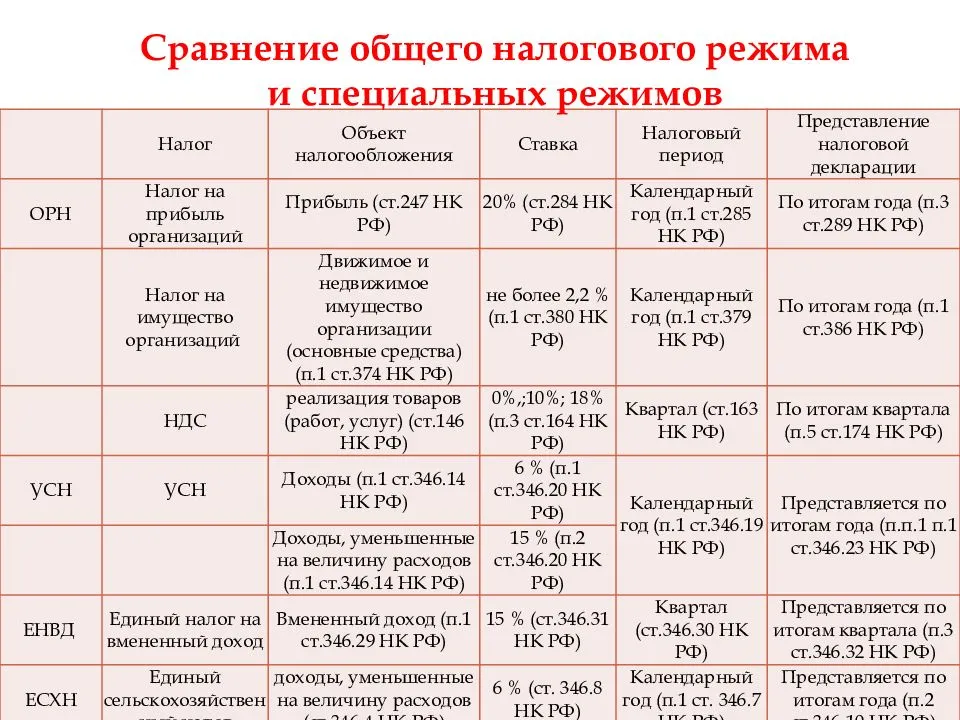

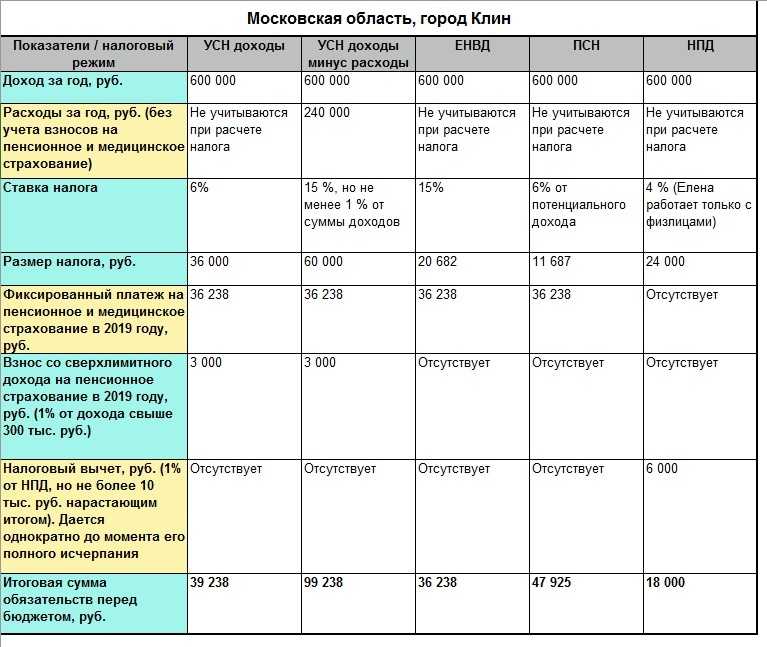

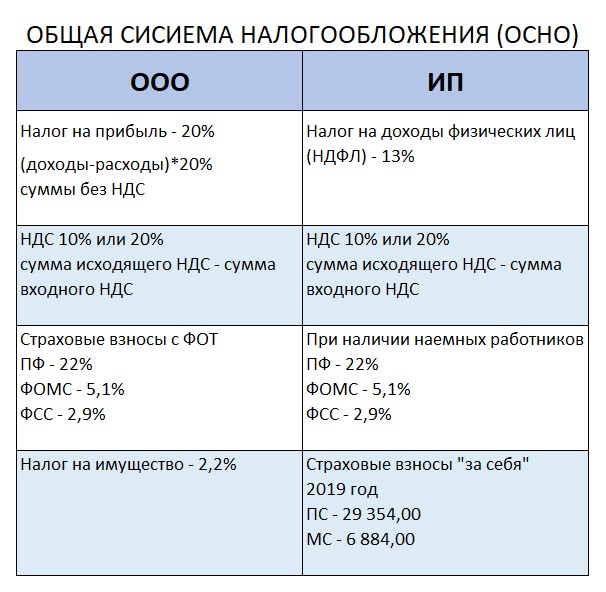

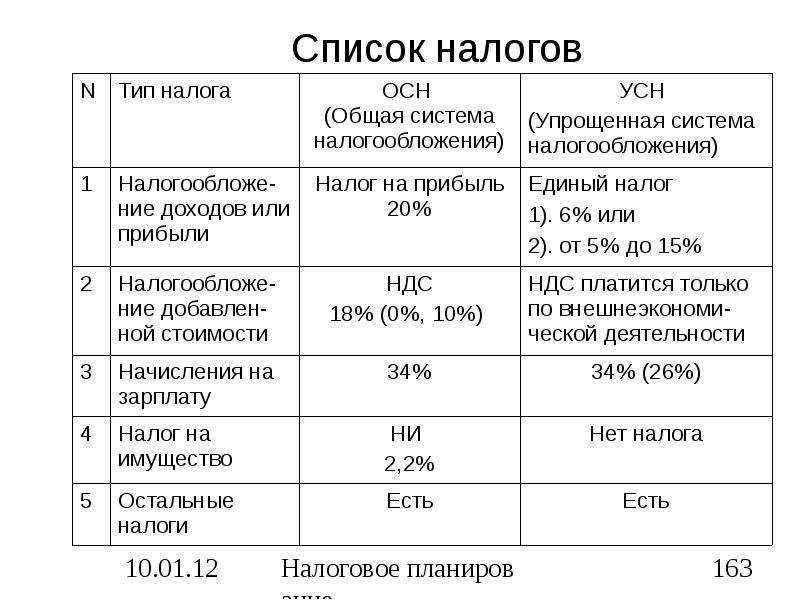

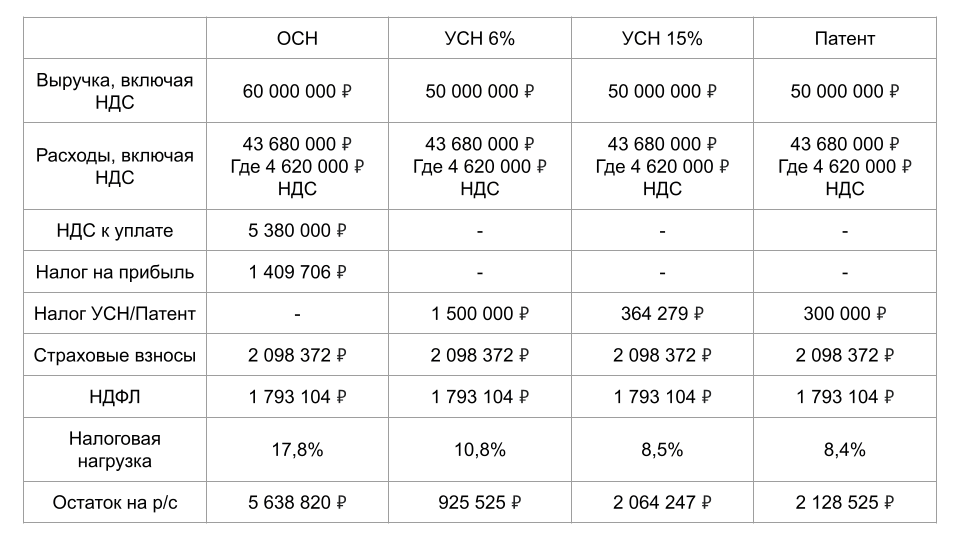

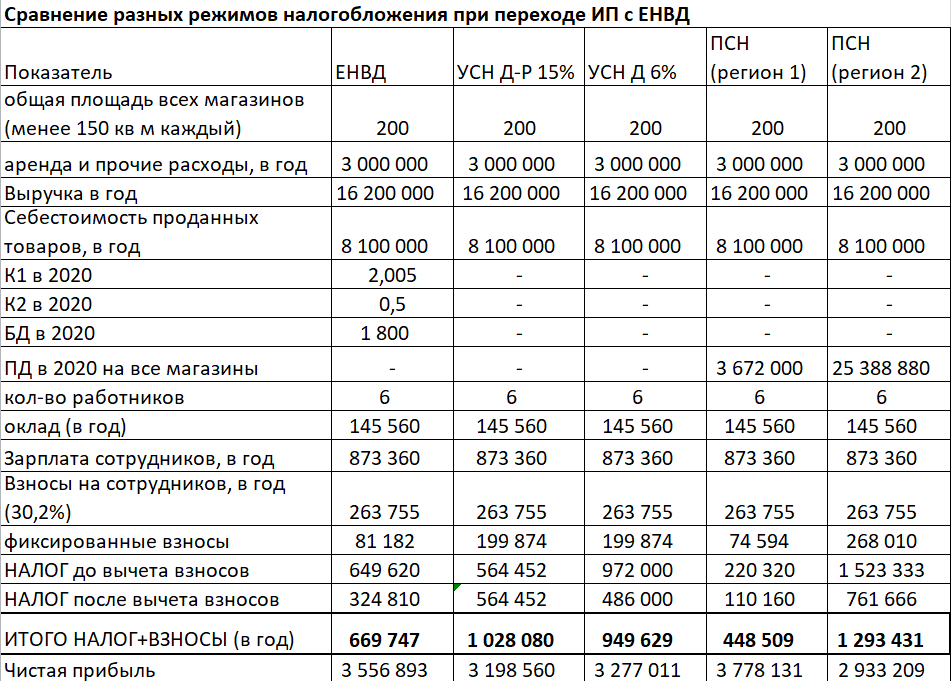

- Патентная система налогообложения выгодно или нет?

- Когда нужно вносить записи о доходах?

- Книга учета доходов и расходов (КУДиР)

- Отчетность и выплаты ИП с ПСН с работниками

- Книга доходов ИП на патенте — порядок ведения

- Изменения с 2020 года

- Процедура перехода на патентную систему налогообложения

- Часто задаваемые вопросы

- Когда нужно учитывать доходы

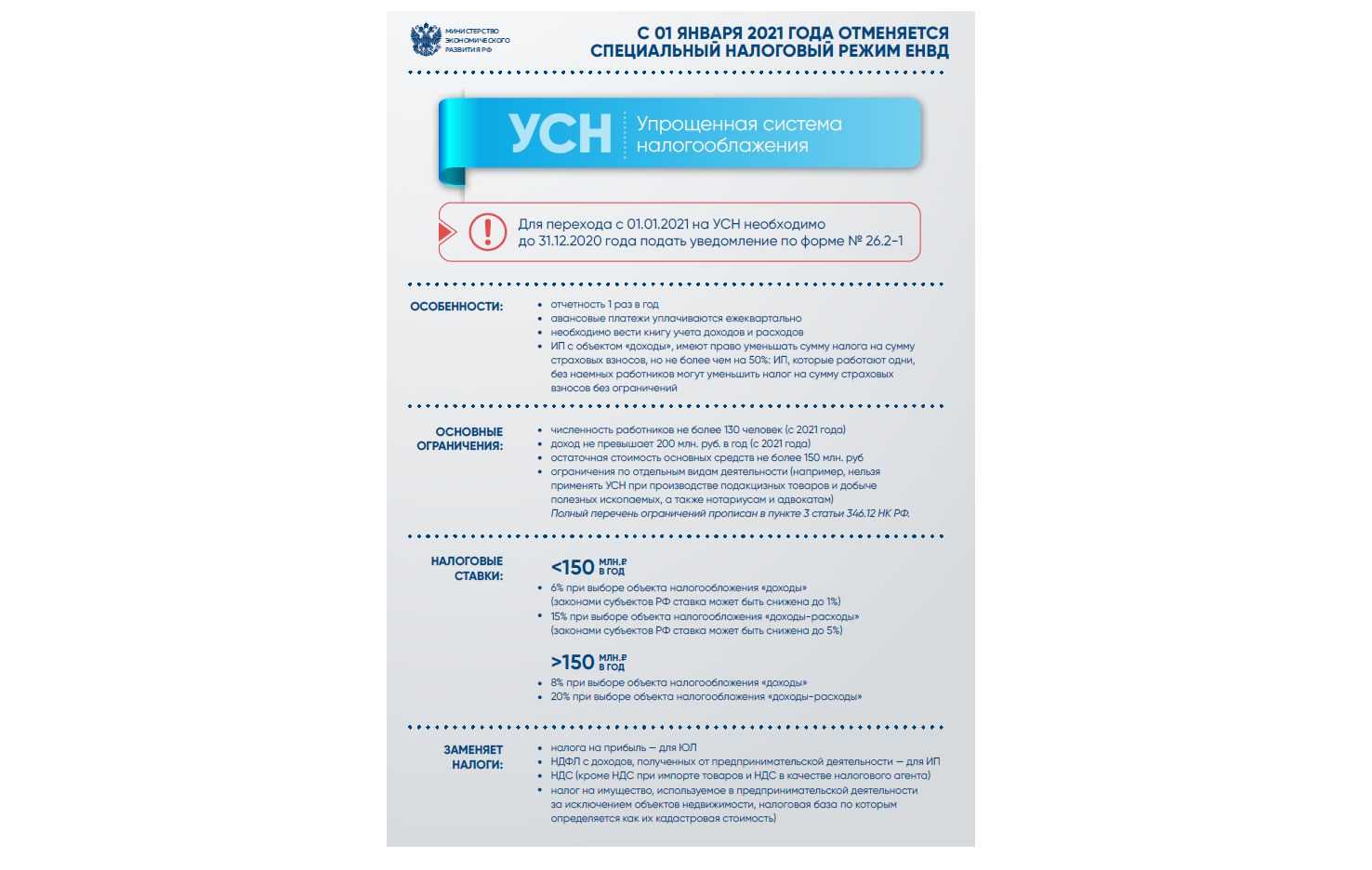

- Совмещение патентной системы с другими режимами

- Как вести учёт доходов и расходов при совмещении налоговых режимов

- Отображение изменения данных о доходах без наличия кассовой книги

- Заполнение раздела доходов, табличной части КУД

- Особенности и общие сведения о КУДиР

Отчётность ИП на ПСН с сотрудниками

Одновременно с необходимостью нанять работников возникает обязанность уплаты за них определённых налогов и взносов, а значит и ведения бухгалтерского и налогового учёта.

Одновременно с необходимостью нанять работников возникает обязанность уплаты за них определённых налогов и взносов, а значит и ведения бухгалтерского и налогового учёта.

В течение 10 дней с момента официального трудоустройства первого работника ИП обязан посетить ФСС и встать там на учёт как работодатель, на аналогичную процедуру в ПФР отводится 30 дней. В ФСС являются ежегодно до 15 апреля для подтверждения вида деятельности, это влияет на размер взносов на страхование от травматизма.

Пример отчётности ИП на патенте в 2019 году таблица и сроки сдачи:

| Наименование отчёта | Куда сдаётся | Срок сдачи | |

| Страховые взносы за работников (СЗВ) | Ф.И.О, ИНН и СНИЛС застрахованного работника. | Пенсионный Фонд России (ПФР) | Ежемесячно, до 15 числа. |

| О страховом стаже застрахованных лиц (СЗВ-Стаж). | Ф.И.О, ИНН и СНИЛС застрахованного работника. Сведения о стаже каждого работника. | Пенсионный Фонд России (ПФР) | Ежегодно, до 1 марта. |

| Сведения о среднесписочной численности работников. | Количество работников. | ИФНС (Налоговая инспекция) | Ежегодно, до 20 января. |

| Справка 6-НДФЛ | Сроки и суммы уплаченных налогов по всему коллективу. | ИФНС (Налоговая инспекция) | Ежеквартально, до конца месяца, следующего за окончанием квартала. |

| Справка 2-НДФЛ | Данные о работнике, сумма доходов помесячно, налоговые вычеты, итоговая сумма доходов, вычетов и удержаний за год. | ИФНС (Налоговая инспекция) | Ежегодно, до 1 апреля. |

| Расчёт по страховым взносам (РСВ) | Данные о пенсионных, социальных и медицинских взносах за работников. | ИФНС (Налоговая инспекция) | Ежеквартально, до 15 числа месяца. |

| Отчёт о взносах на травматизм. | Информация о взносах за каждого работника. | ФСС | Ежеквартально, до 20 числа месяца. |

Вот какие отчёты сдаёт ИП на патенте в 2019 году.

Работа по ведению учёта и составлению всевозможных отчётов работодателя требует специальных знаний и времени.

Работа по ведению учёта и составлению всевозможных отчётов работодателя требует специальных знаний и времени.

В помощь ИП созданы и функционируют много вспомогательных сервисов в интернете на сайтах Пенсионного Фонда и ФНС.

Штрафы

За нарушение сроков подачи заполненной отчётности накладываются штрафы в диапазоне от 10 000 рублей (за несущественные и разовые прегрешения) и до 30 000 (злостные нарушители). Кроме взыскания штрафных санкций распространённым методом убеждения налогоплательщиков со стороны инспекции является блокировка банковского счёта ИП.

За нарушение сроков подачи заполненной отчётности накладываются штрафы в диапазоне от 10 000 рублей (за несущественные и разовые прегрешения) и до 30 000 (злостные нарушители). Кроме взыскания штрафных санкций распространённым методом убеждения налогоплательщиков со стороны инспекции является блокировка банковского счёта ИП.

Кроме нарушения сроков санкции могут «прилететь» и за неправильное оформление бланков и форм строгой отчётности. Минимальный размер 200 рублей.

В отношении ИП-работодателя санкции за несвоевременную сдачу отчётности отличаются разнообразием:

- За не перечисленный и не удержанный НДФЛ с зарплаты работников неминуем 20% штраф от суммы налога.

- За каждый несданный в срок документ (справка, отчёт, информационный документ) придётся расстаться с 200 рублями.

- За недостоверные данные ещё минус 500 рублей за каждый документ.

- За подделку отчётности грозит 10 000 штрафа.

Для финансового благополучия лучше не допускать все указанные случаи и контролировать сроки.

Патент для ИП избавит его от головной боли под названием «бухгалтерская и налоговая отчётность». Если не нанимать персонал, то достаточно один раз заплатить за патент, и спокойно жить весь год. Для работодателей требования к налогам и взносам серьёзнее.

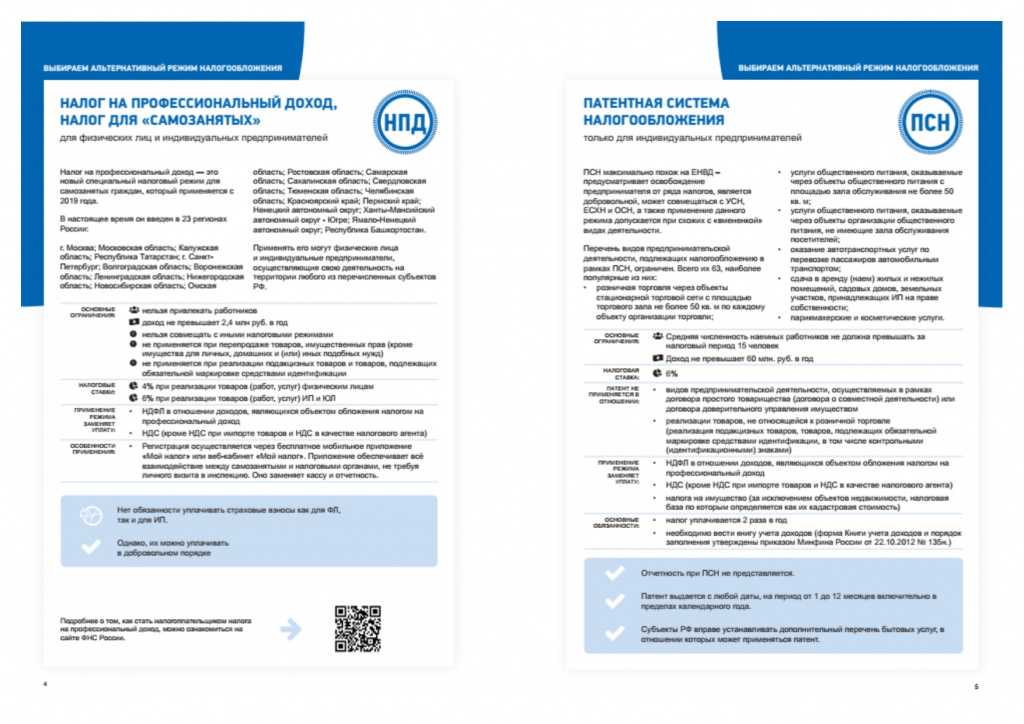

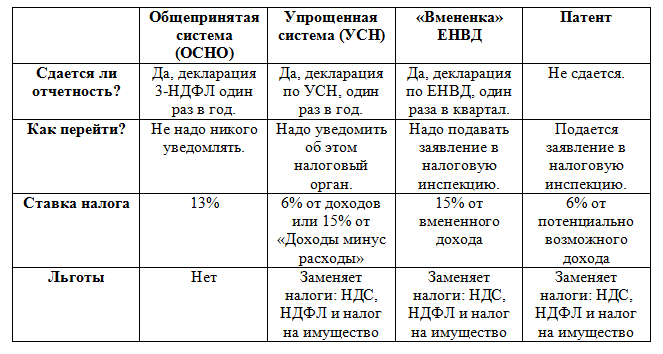

Патентная система налогообложения выгодно или нет?

Патентная система налогообложения – упрощённый способ ведения бизнеса индивидуального предпринимателя. Представляет собой альтернативную версию уплаты налога, в котором платятся отчисления не с полученной прибыли, а за покупку патента. Приобретается он на период кратный месяцу, максимальный срок действия 12 месяцев, при этом начинается с произвольной даты в интервале одного календарного года.

Стоимость патента зависит от периода действия и считается инспектором, с помощью использования формулы:

П = БД · 0,06

Где П – стоимость патента;

БД – базовая доходность, рассчитывается налоговиками для каждого региона отдельно. Представляет собой статистический коэффициент полученных данных по направлению патента за предыдущий год.

Пример: Представим, что средний показатель БД за розницу в регионе составил 700 тыс. рублей за год.

Тогда, цена патента рассчитывается так:

П = 700 000 · 0,06 = 42 000 рублей.

То есть цена составит 42 000 рублей за год. Если нужно узнать стоимость патента на определённое количество месяцев, то полученный результат необходимо умножить на число месяцев, на которые покупается патент и разделить на 12 (количество месяцев в году).

Например, период приобретения равен 8 месяцам, тогда:

Итак, для того, чтобы приобрести патент на 8 месяцев, придётся заплатить 28 000 рублей. Но к сожалению, это не все затраты. Так как у одного предпринимателя может быть несколько патентов, то производить это исчисление необходимо по каждому. Хотелось бы отметить, что один ИП имеет право одновременно находиться на нескольких системах налогообложения (УСН, ОСНО и т. д.).

Необычный метод сбора пошлины приносит как большую прибыль, так и убытки. Предприниматель не может с точностью предугадать развитие бизнеса в недалёком будущем, максимум, это проанализировать предыдущий период, если таковой имеется. Итак, статистические данные показали, что торговля с патентом выгодна, пришло время на неё переходить.

Как индивидуальному предпринимателю с работниками и без перейти на патентную форму налогообложения

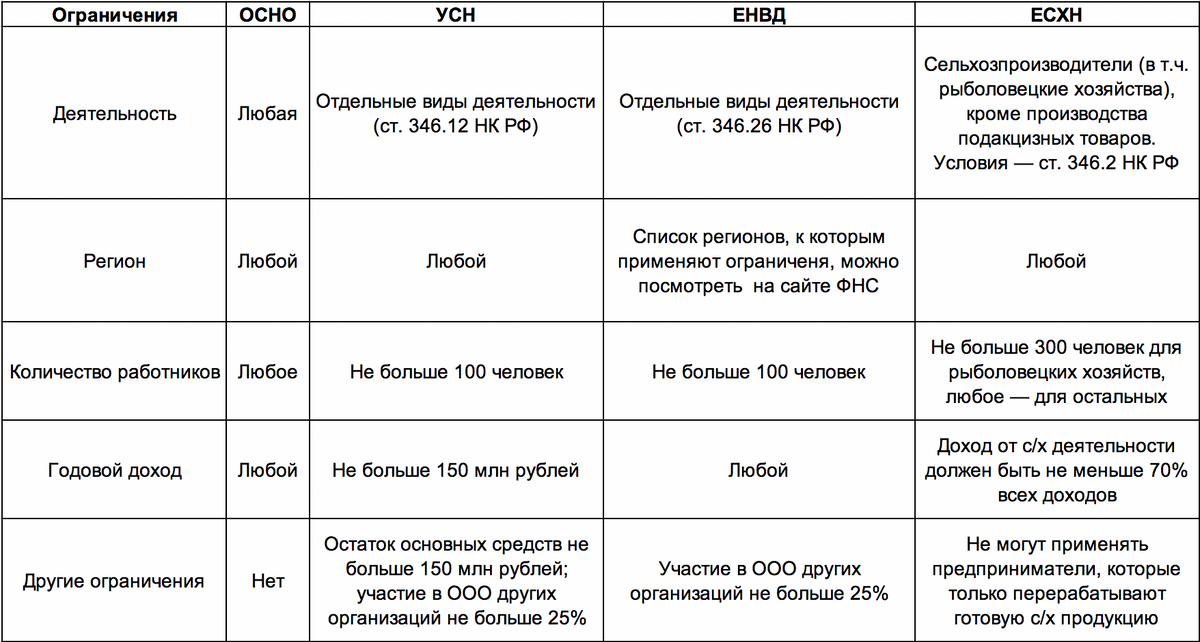

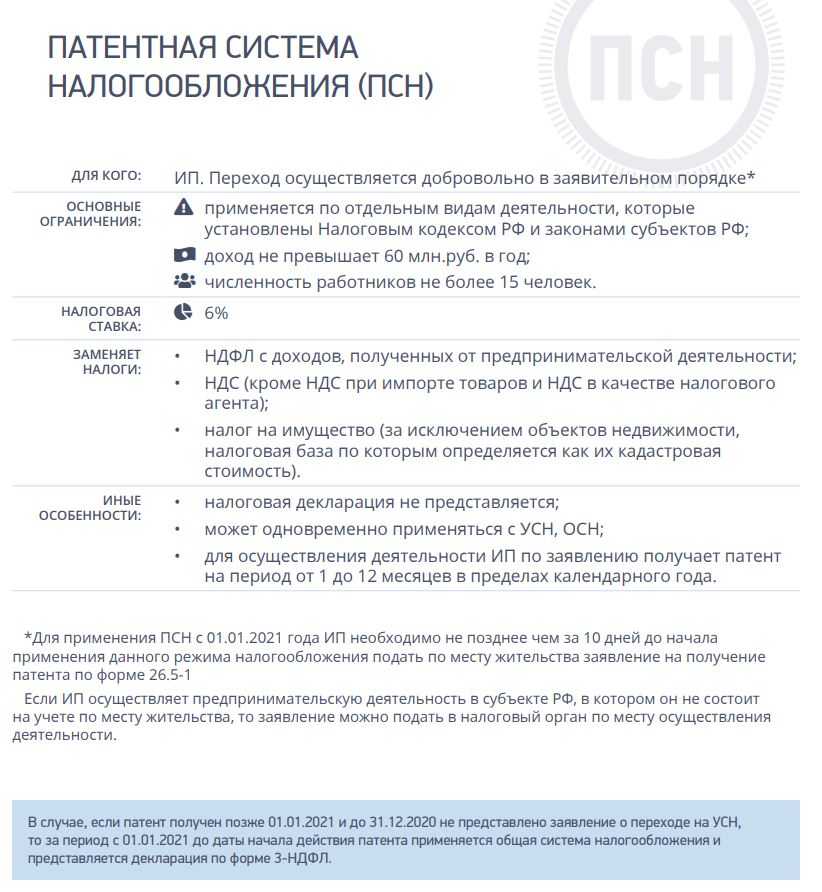

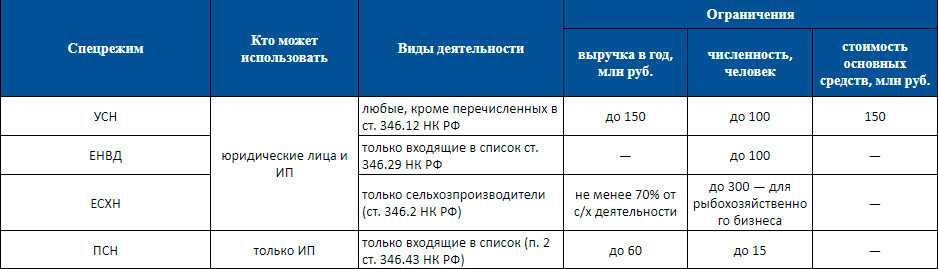

К сожалению, о прибыли переживает не только ИП, но и проверяющие службы. При обнаружении, что порог рентабельности за год превысил 60 млн рублей, с этой системой налогообложения придётся попрощаться. Это касается и наличия штатного расписания в размере более 15 человек. В случае если индивидуальный предприниматель утратил право применять эту систему, в течение 10 дней он должен об этом сообщить в налоговую инспекцию.

Для ПСН достаточно ведения книги учётов доходов, но если рамки дозволенных требований были нарушены,

понадобятся, первичные документы за период действия патента для уплаты налога по основной ставке. При наступлении такого события НДФЛ уменьшается на сумму, потраченную на приобретение патента.

Преимущество этой системы ведения учёта заключается в следующем:

- Фиксированная ставка патента, не зависит от выручки предпринимателя.

- Меньше обязательных отчётов к сдаче (не сдаются НДС и НДФЛ), чем при других видах налогообложения. Вести книгу расходов и доходов для ИП на патенте не нужно.

- Упрощённая система ведения бухгалтерского учёта.

- Экономия времени.

- Установка контрольно-кассовой технике (ККТ) необязательна.

- Нет необходимости следить за расходами и за правильностью их оформления.

Когда нужно вносить записи о доходах?

В Налоговом кодексе прямо прописаны сроки заполнения КУДиР:

-

При поступлении доходов в наличной или безналичной форме, запись о получении делается в тот же день. То есть, если банк перечислил деньги 10.04.2021, а предприниматель сделал запись 11.04.2021 года, это будет считаться нарушением.

-

Если доход получен в натуральной форме, то запись делают в день передачи. Тоже касается и выручки в виде работ, услуг, прав – запись нужно сделать в тот же день.

-

Оплата в виде векселя фиксируется в день поступления денег, либо в день передачи ценной бумаги по индоссаменту.

Предоплату за товары или услуги в КУДиР фиксируют в день получения. Если в дальнейшем аванс возвращают, то эту сумму просто вычитают из итоговой суммы.

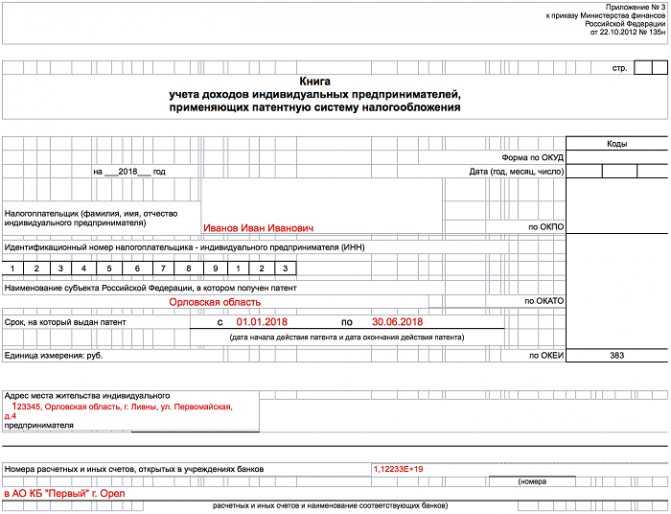

Книга учета доходов и расходов (КУДиР)

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке

Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

Структура:

Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

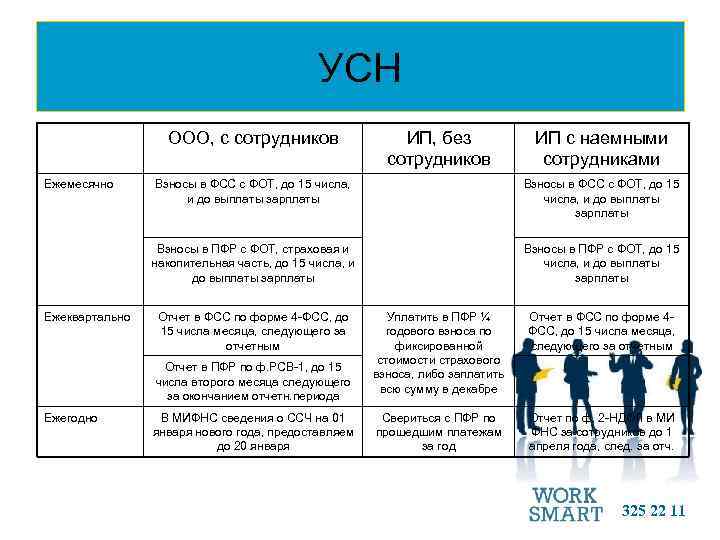

Отчетность и выплаты ИП с ПСН с работниками

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля после окончания текущего года.

|

Периодичность представления |

Сроки сдачи документа |

Место сдачи |

|

|

Журнал доходов |

Один раз за период |

В конце периода |

Налоговая |

|

Информация о количестве работников в штате |

Один раз за год |

До 20 января |

По месту жительства предпринимателя Налоговая |

|

Справка 2-НДФЛ |

Один раз в год |

До 1 апреля |

По месту регистрации бизнесмена Налоговая |

|

Справка 6-НДФЛ |

Каждый квартал |

До 30.04 (1 кв.) До 31.07 (1 полугодие) До 31.10. (9 месяцев) До 31.01 (отчетный год) |

По месту регистрации бизнесмена Налоговая |

|

Ежеквартально |

До 20 числа месяца, следующего за отчетным кварталом |

Фонд социального страхования |

|

|

Форма СЗВ-М |

Ежемесячно |

До 15 числа месяца, следующего за отчетным месяцем |

Пенсионный фонд |

|

Расчет страховых взносов |

Ежеквартально |

До 30.04 (1 кв.) До 31.07. (1 полугодие) До 31.10. (9 месяцев) До 30.01 (отчетный год) |

По месту регистрации бизнесмена Налоговая |

|

СЗВ-СТАЖ |

Ежегодно |

До 1 марта года, следующего за отчетным |

Пенсионный фонд |

Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней).

Что касается выплат, то предприниматель с сотрудниками должен выплатить НДФЛ и взносы в Пенсионный фонд и Фонд социального страхования. Уплата НДФЛ производится ежемесячно. Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней). Также к отчетности, обязательной к сдаче в ПФР, относятся формы РСВ-1, АДВ-6-5 и СЗВ 6-4. Сдаются они ежеквартально.

При этом информация о доходах сотрудников и удерживаемом НДФЛ, необходимо предоставлять в ИФНС по месту регистрации ИП. Предоставлять эту информацию необходимо раз в год до 1 апреля.

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2020 году, так же как и в 2019 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2020 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если ИП применяет несколько патентов, то для работы на каждом из них ведется отдельная КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

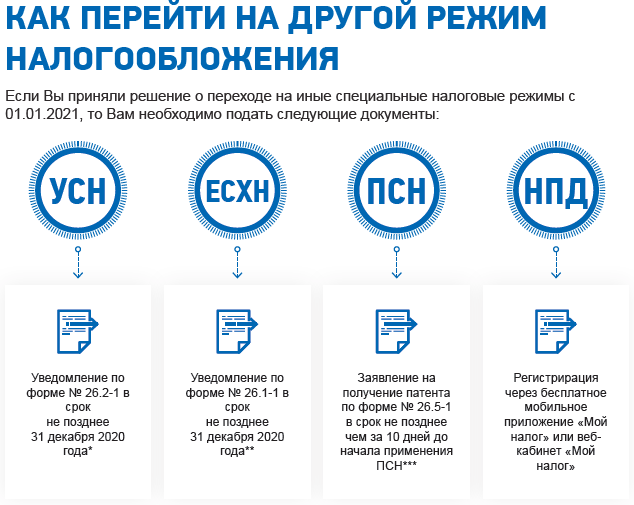

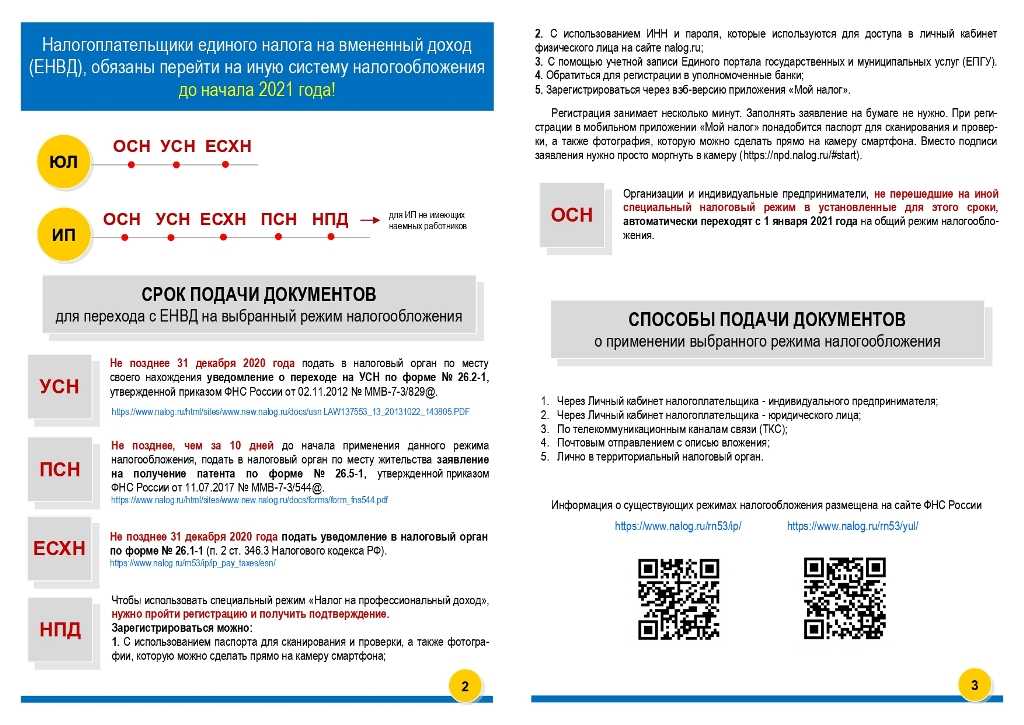

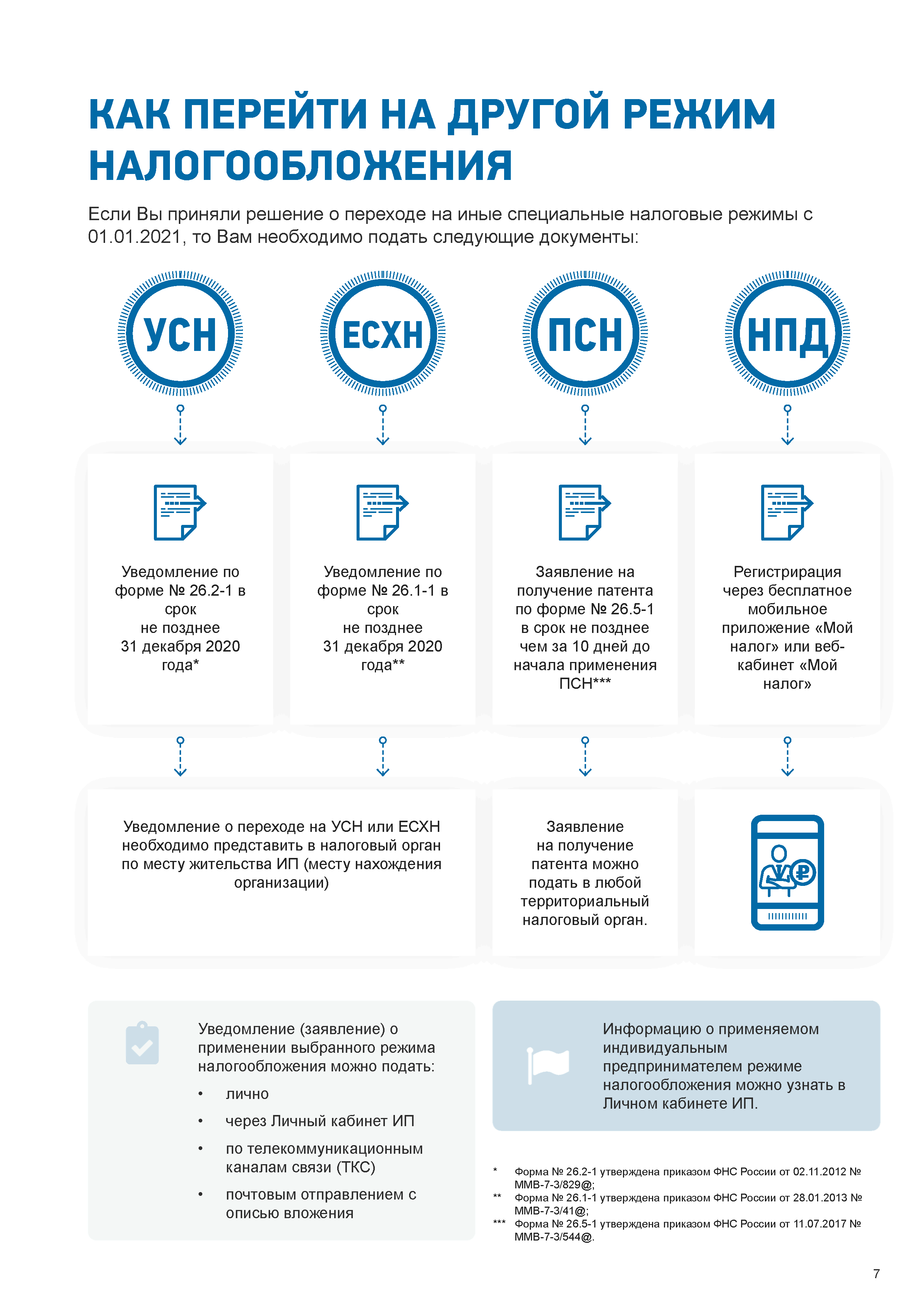

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой патентная система налогообложения и кто имеет право ее использовать?

Ответ: Патентная система налогообложения – это специальный режим, который могут применять только индивидуальные предприниматели. Предприниматель, который находиться на данной системе налогообложения получает специальный документ в налоговой службе, который дает ему право на осуществление определенного вида деятельности.

Вопрос №2 Если предприниматель приобрел патент, то ему необходимо оплачивать такие налоги как НДФЛ, НДС, налог на прибыль?

Ответ: предприниматели, которые находятся на патентной системе налогообложения, то они освобождены от уплаты таких налогов как: НДФЛ,НДС, налога на прибыть. Они оплачивают только страховые взносы и оплачивают сам патент, размер которого устанавливается законодательством в зависимости от вида деятельности.

Вопрос №3 Если предприниматель принимает на работу сотрудников, тогда какие отчисления ему необходимо осуществлять?

Ответ: Если на предприятии помимо ИП работают и другие люди, число которых должно быть в пределах 15 чел., то закон обязывает его выплачивать страховые взносы лишь в Пенсионный Фонд в размере 20%. Отчисления в ФСС/ФФОМС за работников не производятся.

Когда нужно учитывать доходы

Доходы нужно учитывать в день их получения (п. 2 ст. 346.53 НК РФ):

- при получении в денежной форме таким днем будет дата получения денежных средств в наличной форме, дата их перечисления на банковский счет предпринимателя или перечисления по его поручению на счета других лиц;

- при получении дохода в натуральной форме — дата его передачи;

- при оплате или погашении другим способом — дата получения имущественных прав, работ, услуг, товаров;

- при расчете покупателя векселем — дата поступления денежных средств от векселедателя или день передачи векселя по индоссаменту третьему лицу.

Полученную предоплату нужно фиксировать в книге в день ее получения (письмо Минфина РФ от 03.02.2017 № 03-11-12/5800). Если аванс пришлось вернуть, то на его размер следует уменьшить доходы налогового периода, в котором был осуществлен возврат (п. 4 ст. 346.53 НК РФ).

Доходы, полученные в иностранной валюте, нужно пересчитать в рубли по официальному курсу Банка России, который действовал на день получения денежных средств, а затем суммировать с другими поступлениями.

Доходы, полученные в натуральной форме, следует учитывать по рыночным ценам.

При продаже товаров, работ, услуг в розницу доходы, полученные наличными, можно отображать разными способами:

- прописывать каждый выданный чек отдельной строкой;

- записать всю выручку за день одной строкой, указав в качестве первичного документа отчет о закрытии смены.

При расчетах картой нужно обращать внимание на два момента. Во-первых, в состав доходов нужно включать комиссию, удержанную банком за эквайринг. Например, услуги на сумму 5 тыс

рублей были оплачены картой. На счет предпринимателя поступило 4 700 рублей, 300 рублей банк удержал в качестве комиссии. В книге учета предприниматель должен отразить доход в размере 5 тыс. рублей, а не 4 700 рублей

Например, услуги на сумму 5 тыс. рублей были оплачены картой. На счет предпринимателя поступило 4 700 рублей, 300 рублей банк удержал в качестве комиссии. В книге учета предприниматель должен отразить доход в размере 5 тыс. рублей, а не 4 700 рублей

Во-первых, в состав доходов нужно включать комиссию, удержанную банком за эквайринг. Например, услуги на сумму 5 тыс. рублей были оплачены картой. На счет предпринимателя поступило 4 700 рублей, 300 рублей банк удержал в качестве комиссии. В книге учета предприниматель должен отразить доход в размере 5 тыс. рублей, а не 4 700 рублей.

Во-вторых, не существует единой позиции по вопросу, какой датой отражать доходы: датой пробития чека или датой поступления денежных средств на счет предпринимателя от банка-эквайера. Часть специалистов полагает (со ссылкой на письмо Минфина РФ от 03.04.2009 № 03-11-06/2/58), что учитывать деньги нужно после их поступления на счет. Другая часть считает, что эти разъяснения не относятся к патенту и в книге нужно фиксировать дату выдачи чека. На практике банки перечисляют средства в тот день, в который была произведена оплата, поэтому сложностей с указанием дат не возникает.

Совмещение патентной системы с другими режимами

Предприниматель, применяющий патентную систему налогообложения, может совмещать ее с любым другим налоговым режимом. Такой вывод следует из пункта 1 статьи 346.43 Налогового кодекса РФ.

При этом в отношении одного и того же вида деятельности совмещать патентную систему с иным налоговым режимом предприниматель вправе по следующим видам деятельности:

автоперевозки пассажиров (подп. 10 п. 2 ст. 346.43 НК РФ);

автоперевозки багажа (подп. 11 п. 2 ст. 346.43 НК РФ);

перевозка пассажиров водным транспортом (подп. 32 п. 2 ст. 346.43 НК РФ);

перевозка грузов водным транспортом (подп. 33 п. 2 ст. 346.43 НК РФ);

услуги общепита (подп. 47 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту (подп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46 п. 2 ст. 346.43 НК РФ).

Например, предприниматель получил патент на розничную торговлю через объекты стационарной торговой сети с площадью торговых залов не более 50 кв. м (подп. 47 п. 2 ст. 346.43 НК РФ). Кроме того, он ведет розничную торговлю в магазинах с другой площадью зала. В такой ситуации предприниматель может:

по торговле через залы площадью не более 50 кв. м – применять только патентную систему;

по торговле через залы площадью более 50 кв. м и до 150 кв. м – платить ЕНВД;

по торговле через залы площадью более 150 кв. м – применять упрощенку или общую систему налогообложения.

В аналогичном порядке предприниматель может совмещать патентную систему с иным налоговым режимом по услугам общепита.

По услугам перевозки пассажиров или багажа водным или автомобильным транспортом предприниматель может совмещать патентную систему с иным налоговым режимом в следующем порядке:

по транспортным средствам, указанным в патенте, нужно применять патентную систему налогообложения;

по транспортным средствам, не заявленным в патенте, можно применять иной налоговый режим.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя семь автомобилей, которые используются в деятельности по перевозке пассажиров. На пять из них он получил патент. Следовательно, в отношении доходов от пяти автомобилей предприниматель должен применять патентную систему, а по оставшимся двум он может применять другой режим налогообложения.

Ситуация: может ли предприниматель, который сдает в аренду объекты недвижимости, применять патентную систему налогообложения лишь в той части таких объектов, которые указаны в патенте, а по оставшимся объектам применять другой налоговый режим?

Да, может.

Предприниматель вправе применять патентную систему налогообложения, если сдает в аренду жилые и нежилые помещения, дачи, земельные участки, которые принадлежат ему на праве собственности (подп. 19 п. 2 ст. 346.43 НК РФ). При этом патентная система распространяется только на те объекты аренды, которые указаны в патенте. Если в собственности предпринимателя находятся другие объекты недвижимости, которые сдаются в аренду, но которые не указаны в патенте, то в отношении доходов от аренды такой недвижимости он вправе применять иные режимы налогообложения. Например, упрощенку или общую систему налогообложения.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя пять объектов недвижимости, которые он сдает в аренду. На три из них предприниматель получил патент. Следовательно, в отношении доходов от трех объектов предприниматель должен применять патентную систему, а по оставшимся двум он может применять иной режим налогообложения.

Следует отметить, что ранее представители налоговой службы придерживались другой точки зрения. В письме ФНС России от 28 марта 2013 г. № ЕД-3-3/1116 говорилось, что применять патентную систему нужно в отношении деятельности по сдаче в аренду в целом. То есть если предприниматель, который имеет в собственности недвижимость, расположенную в одном субъекте РФ, решил применять патентную систему, он должен применять ее ко всем таким объектам (т. е. по виду деятельности в целом). Однако с выходом письма ФНС России от 7 июня 2013 г. № ЕД-4-3/10450 прежние разъяснения утратили актуальность.

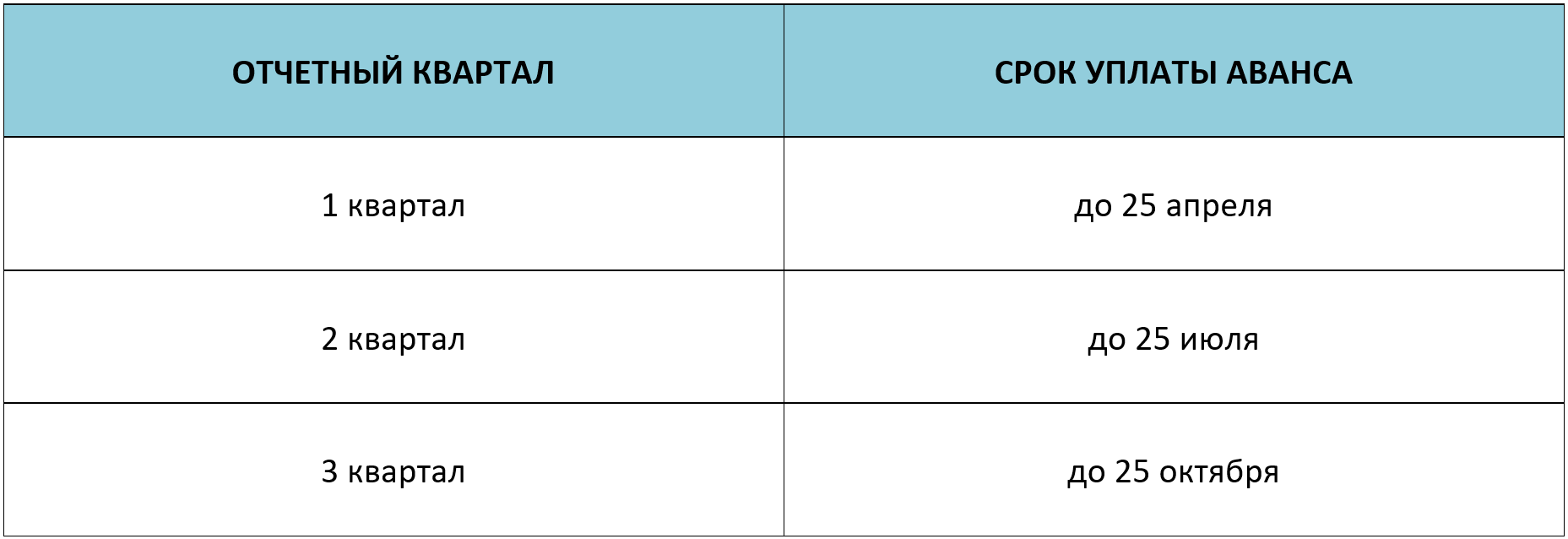

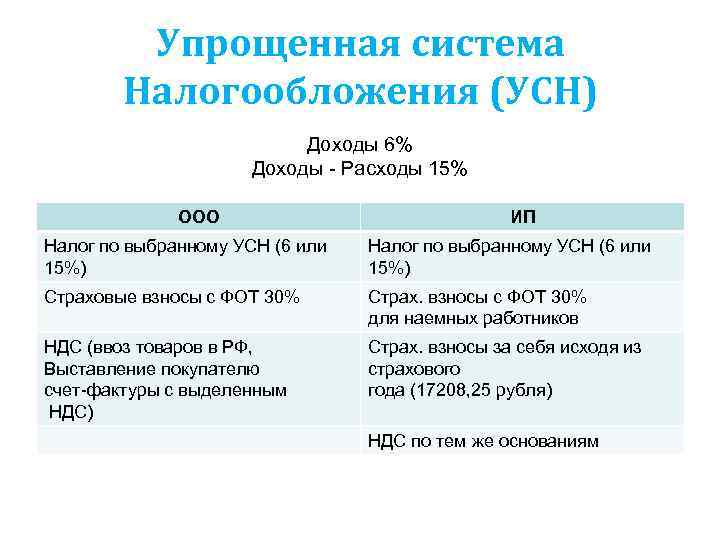

Как вести учёт доходов и расходов при совмещении налоговых режимов

Ключевая особенность совмещения ПСН и УСН — обязанность вести раздельный учёт (ст. 346.18 НК).

Разделение предусматривает ведение двух разных учётных книг. Для УСН — это книга учёта доходов и расходов (КУДиР), для патента — книга учёта доходов (КУД). Ещё можете завести два отдельных банковских счёта: один для доходов с упрощёнки, другой — с патента. Так поступления от разного бизнеса не перепутаются.

Есть расходы, которые невозможно отнести только к одному из налоговых режимов. Их называют общими или общехозяйственными, к примеру это аренда офиса или зарплата бухгалтера, который ведёт бухгалтерию и первого и второго бизнеса.

Налоговый кодекс в этом случае вводит специальное правило: общие расходы следует распределять пропорционально полученным доходам. Но конкретного метода распределения закон не придумал, поэтому ИП придётся разработать его самостоятельно и закрепить в учётной политике. Советуем отнестись к этой обязанности серьёзно: налоговики тщательно проверяют, ведётся ли раздельный учёт и как именно.

Посмотрим на примере.ИП Сергеев совмещает УСН «доходы минус расходы» и патент. Для определения расходов он использует кассовый метод. Показатели бизнеса за год:

Доход на УСН = 30 млн. руб.; доход на ПСН = 12 млн. руб.

Общие расходы для распределения = 1 млн. руб.

Распределим общие расходы между двумя налоговыми режимами:

Всего доходов ИП: 30 + 12 = 42 млн.

Доля дохода от УСН: 30 / 42 * 100% = 71,4%

Общие расходы, относящиеся к УСН: 1 млн. * 71,4% = 714 тыс. руб.

Общие расходы, относящиеся к ПСН: 1 млн. — 714 000 = 286 000 руб.

В 2022 году у бизнеса появилась возможность перейти на особый налоговый режим, на котором не нужно заморачиваться с учётом доходов и расходов. Речь про автоматизированную упрощёнку (АУСН). На этом режиме налог рассчитывают сами налоговики на основании данных от банков и онлайн-кассы. Всю информацию о новом режиме собрали в статье «Автоматизированная УСН: что бизнесу нужно знать о новой системе налогообложения

Отображение изменения данных о доходах без наличия кассовой книги

П. 1 Указания ЦБ от 11.03.2014 № 3210-У определяет порядок упрощённых кассовых операций для юридических лиц на патенте. ИП освобождаются от установки лимитированного денежного остатка без составления расходных и приходных кассовых ордеров. Кассовую книгу в данном случае можно не вести, но по собственному желанию предпринимателя он может это делать.

Полученные через кассу в онлайн режиме доходы, отображаются в книге двумя способами:

- Основываясь на данных бухгалтерской отчётной документации за конкретный временной промежуток (день, неделя, квартал), согласно отчёту ОФД, по данным выручки.

- Путём регистрации всех кассовых чеков в книге.

Заполнение раздела доходов, табличной части КУД

ИП, находящиеся на упрощенной патентной системе налогообложения, заполняют следующие столбцы учетной таблицы доходов, таким образом:

- в первом столбце учетной таблицы указывается порядковый номер хоз.операции, которая подлежит учету в КУД;

- во втором столбце учетной таблицы указывается номер и дата первичного документа, который будет являться основанием и подтверждением совершенной хозоперации;

- в третьем столбце учетной таблицы, кратко описывается содержание хозоперации, которая подлежит учету в КУД;

- в четвертом столбце учетной таблицы указывается доход в рублях от предпринимательской хозяйственной деятельности ИП, четко соответствующей выданному патенту, дающем право на такую коммерческую деятельность.

Как отражать доходные операции исходя из того, каким способом поступил доход:

- При поступлении дохода на расчетный счет ИП, в соответствующем столбце учетной таблицы пишем документ основание платежное поручение № и дата документа, если за этот день было несколько платежей, то можно указать в качестве документа – основания банковскую выписку за этот день, указав также ее номер и дату;

- Если доход был принят через кассу наличными денежными средствами, то нужно указывать дату и номер кассового Z-отчета;

- Если доход поступил наличкой но не через ККТ, то надо составить приходный ордер – стандартный ПКО, указав в учетной книге его дату и номер. Если клиентам выдаются товарные чеки, либо другие стандартные БСО, на них так же должен быть оформлен приходник.

КУД может иметь сколько угодно строк, число строк равно числу хозопераций за отчетный период, который ограничивается сроком действия патента и календарным годом. По истечении отчетного периода, в отчетной книге нужно подвести итоги. Затем книга распечатывается и сшивается.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.