- Патент можно уменьшать на сумму страховых взносов

- Когда ИП утрачивает право на один патент или несколько

- Что лучше: патент или упрощенка

- Когда нужно платить за патент?

- Какие изменения будут в 2021 году?

- Кто платит фиксированные взносы

- Условия перехода на ПСН

- Изменение физических показателей

- Страховые взносы будут уменьшать стоимость патента

- Чем нельзя заниматься на патенте

- Плюсы и минусы патентной системы

- Подача документов на получение патента в ИФНС

- Как перейти на патент: пошаговые советы

- Патент и взносы ИП на пенсионное страхование

- Ответы на популярные вопросы

- =»nuzhno-li-sohranyat-chek-posle-oplatyi»>Нужно ли сохранять чек после оплаты?

- Возможна ли оплата миграционного патента без указания ИНН?

- Кто имеет право применять ПСН

- Регионы будут сами решать, для каких видов деятельности можно применять патент

- Изменения, касающиеся новой ПСН в 2021 году

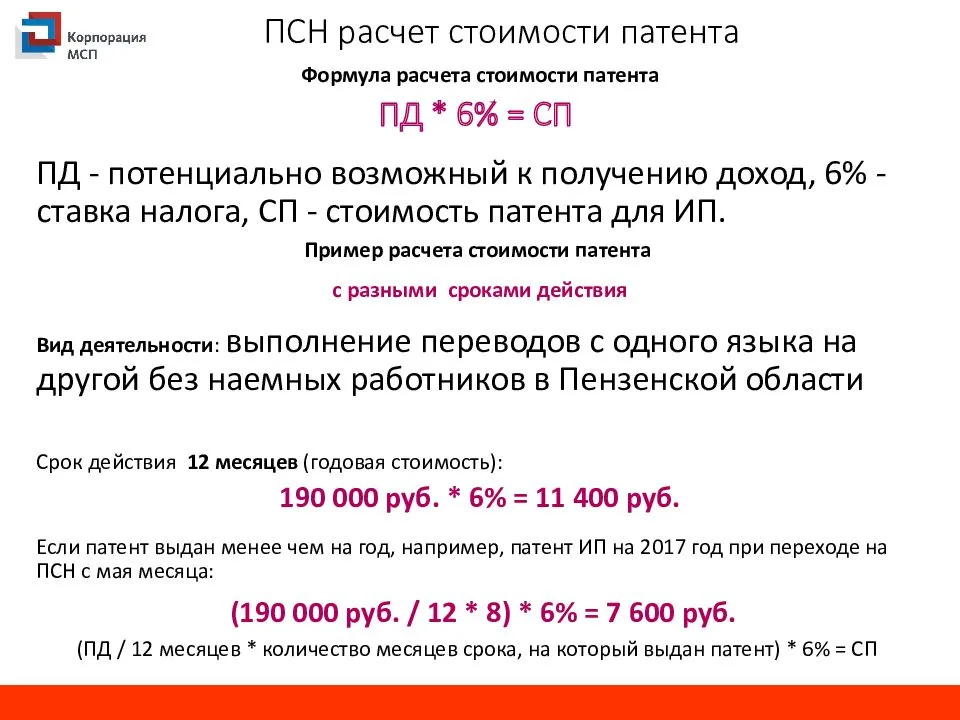

- Принципы расчета

- Как перейти на ПСН в 2022 году

- Преимущества патента

Патент можно уменьшать на сумму страховых взносов

До недавнего времени на патентной системе налогообложения никак не учитывались уплаченные страховые взносы.

При этом по некоторым видам патентной деятельности тарифы взносов за работников были снижены до 20%, что частично корректировало общую налоговую нагрузку ИП на патенте. Однако теперь эта льгота уже не действует, и работодатели на ПСН платят на тех же условиях, что и все остальные. А учитывая, что не всегда патент стоит дёшево, запрет на учёт страховых взносов ставил предпринимателей на патенте в невыгодное положение.

При этом действует тот же принцип, что и на УСН Доходы:

- если у предпринимателя нет работников, можно учесть всю сумму страховых взносов, уплаченных за себя, в результате за некоторые патенты вообще не придётся платить;

- если ИП-работодатель, то стоимость патента можно уменьшать не более, чем на 50%.

При наличии нескольких патентов взносы могут уменьшать стоимость всех из них.

✐ Пример ▼

Например, ИП без работников оформил два патента: за один он платит 25 тысяч рублей, а за другой – 18 тысяч рублей. В течение года предприниматель перечислил 41 тысячу рублей взносов за себя. Первый патент полностью уменьшается за счёт взносов, то есть его стоимость равна нулю. За второй надо будет доплатить только (18 000 – (41 000 – 25 000) = 2 000 рублей.

Цитата из закона: «Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учёт в качестве налогоплательщика, применяющего патентную систему налогообложения. Форма, формат и порядок представления указанного уведомления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов».

Когда ИП утрачивает право на один патент или несколько

Право на патент сохраняется при соблюдении трех условий (п. 6 ст. 346.45 НК РФ):

- доходы по всем видам патентной деятельности не превышают 60 млн рублей; если вы работаете еще и на УСН, то считайте доходы по патенту и упрощенке вместе — они должны укладываться в лимит 60 млн рублей (письмо Минфина от 12.03.2018 № 03-11-12/15087);

- в течение налогового периода на вас работают не более 15 человек, считая сотрудников по договорам ГПХ; даже если вы совмещаете налоговые режимы, здесь считайте только работников, занятых в видах деятельности на патенте (письмо ФНС от 20.09.2018 № 03-11-12/67188);

- вы вовремя платите взносы по патентам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Если ваши доходы или численность персонала превысили лимит, подайте в налоговую заявление об утрате права на патент (п. 8 ст. 346.45 НК РФ) и считайтесь плательщиком ОСНО с начала налогового периода по действующему патенту, который был выдан раньше других.

Если вы просрочили налоговый платеж по конкретному патенту, вы лишаетесь права применять его и сможете получить новый патент на этот вид деятельности / подразделение только в следующем календарном году. В течение 5 рабочих дней после окончания срока уплаты налога ФНС снимет вас с учета по ПСН и поставит вас на учет как плательщика ОСНО — с начала налогового периода, на который был выдан патент.

Даже если вы потеряли один патент из-за неуплаты, но вовремя платите налог по остальным, можете продолжать работать по ним дальше.

Есть еще один нюанс при «слете» с патента. На ПСН предприниматель платит взносы за сотрудников в ПФР по ставке 20 %, а взносы в ФФОМС и ФСС не платит вовсе. Когда вы теряете право на применение патента, взносы придется пересчитать и уплатить в фонды с начала соответствующего налогового периода — по одному патенту или по всем. Также придется сдать корректирующую отчетность по взносам.

Что лучше: патент или упрощенка

Выбор системы налогообложения предпринимателем зависит от его вида бизнеса, возможностей и желаемого результата. Часто может возникнуть вопрос о том, какая система налогообложения является более подходящей. Например, у ПСН можно выделить следующие преимущества:

- Нет необходимости в сдаче отчётности в налоговую.

- Срок действия патента может быть от месяца до года.

- Нет необходимости в уплате торгового сбора.

УСН также имеет свои плюсы, заключающиеся в:

- Самостоятельном выборе ставки налога и налоговой базы.

- Отсутствии необходимости в больших отчетностях.

Введение нового патента для предпринимателей в 2021 году

Введение нового патента для предпринимателей в 2021 году

УСН также имеет свои минусы, которые связаны с ограничением дохода до 150 миллионов в год и числом сотрудников до 100 человек. Такие образом,каждая система имеет свои преимущества и недостатки, выбор одной из двух систем является в большинстве своем индивидуальным.

Когда нужно платить за патент?

Первый авансовый платеж за патент иностранец вносит до получения готового документа. Перед походом в ГУ УВМ МВД мигранту нужно произвести перевод нужной суммы, взять чек или квитанцию, подтверждающую оплату и показать ее инспектору во время выдачи патента.

Далее налог уплачивается 1 раз в месяц. Дата внесения следующего фиксированного авансового платежа рассчитывается исходя из даты выдачи, указанной на патенте.

В вашем патенте указано, что он был выдан 26 августа 2021 года. Значит следующий платеж нужно сделать до 25 сентября 2021 года. И так далее.

При желании мигранте может внести оплату сразу на несколько месяцев вперед (вплоть до 12 месяцев) и забыть об обязательстве. А вот разбить сумму и оплачивать налог частями нельзя.

Затягивать сроки не стоит — несвоевременная уплата фиксированного авансового платежа может привести к аннулированию патента. При этом деньги, внесенные позже чем было нужно, назад уже не вернут.

![]()

Максимальный срок действия патента — 12 месяцев. Если иностранец своевременно вносит авансовые платежи, то документ будет действителен, даже если его владелец покинет РФ. ФОТО: ufms-gov.ru

Какие изменения будут в 2021 году?

Как и другие сферы законодательства, Налоговый кодекс подвержен постоянному реформированию. В Госдуму внесены предложения о поправках НК, включая положения о применении ПСН. То, что проект прошёл первое чтение, говорит о его высокой жизнеспособности.

Виды деятельности, при которых можно приобретать патент, существенно расширят. Но для розничной торговли существенен другой момент: максимально возможная площадь торгового зала будет увеличена до 150 кв.м.

Однако позитивные изменения на этом заканчиваются. Как следует из анализа поправок, которые собираются внести законодатели, может быть расширен перечень товаров, при продаже которых переход на ПСН не допускается.

Разработка «семейного патента» до настоящего времени не завершена. Однако именно такой вариант позволил бы легализовать небольшие магазины, где фактически трудятся муж, жена и дети (другие родственники). Сейчас для правильного оформления документов ИП должен заключать с остальными членами семьи трудовые договоры, чем многие пренебрегают.

Кто платит фиксированные взносы

Все, кто имеет статус ИП. Ни доходы, ни система налогообложения, ни вид деятельности роли не играют.

Единственное исключение — ИП, которые применяют режим «Налог на профессиональный доход», то есть ИП-самозанятые. У них нет обязанности платить взносы. Они их платят, только если сами захотят. Для всех остальных эти взносы обязательны с первого дня регистрации ИП и вплоть до снятия с учета и исключения из ЕГРИП.

В редких случаях можно сделать перерыв и не платить взносы. Это время декрета с ребенком до 1,5 лет, уход за инвалидом или лицом старше 80 лет, военная служба или проживание за границей с супругом-дипломатом. В таких случаях можно не платить взносы согласно пункту 7 статьи 430 НК РФ. Но для этого нужно предоставить подтверждающие документы, не вести деятельность и не получать доходов от бизнеса.

То есть если мама в декрете продолжает получать доход от предпринимательской деятельности, никакого освобождения не будет, взносы ей придется платить наравне со всеми.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность получить патент для организации не раз обсуждалась, но так и не реализовалась на практике.

- Количество работников ИП на патенте не должно превышать 15 человек. При этом учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Изменение физических показателей

В процессе деятельности на патенте у предпринимателя может измениться количество физических показателей, от которых зависел размер налога. Причем как в большую, так и меньшую сторону. Например, ИП оформил патент на пять помещений общей площадью 100 кв. м, которые сдает в аренду.

Но в процессе деятельности два из них продал, и сдаваемые в аренду площади уменьшились. Или же, наоборот, в начале деятельности сотрудников было 5 человек, а потом стало 10. Повлияет ли это на сумму налога?

Если количество физических показателей стало меньше, пересчитывать патент и возвращать налог инспекция не станет.

Когда количество физических показателей увеличивается таким образом, что меняется потенциально возможный годовой доход, нужно получить новый патент на этот же вид деятельности. Налог по первому патенту инспекторы должны пересчитать и вернуть лишнее.

Страховые взносы будут уменьшать стоимость патента

Главное же изменение, которого давно ждали предприниматели — возможность уменьшать стоимость патента за уплаченные страховые взносы за себя и за работников. И не только на взносы, но и на уплаченные за работников пособия по временной нетрудоспособности (в части, которая платится за счет работодателя).

Правила по такому уменьшению будут такими же, как и при ЕНВД — ИП без работников смогут уменьшать стоимость патентов вплоть до нуля, а ИП с работниками только на 50%.

Если в календарном году у ИП будет несколько патентов, то уменьшить можно будет не только один из них. Если сумма уплаченных взносов и пособий превысит стоимость одного патента, остаток, который «не влез» в этот патент, можно будет учесть по другому патенту. Но только в рамках того календарного года, в котором уплачены взносы! Т.е. на другой год остаток страховых взносов не перенести.

Чтобы уменьшить стоимость патента, ИП должен будет направить в ИФНС уведомление об этом. Форму и формат будет утверждать ФНС.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые ИП будет уменьшать налог. В таком случае переплату по патентному налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Чем нельзя заниматься на патенте

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

Плюсы и минусы патентной системы

ПСН – это довольно популярный среди начинающих предпринимателей вариант благодаря своим преимуществам. Но у такого режима есть и определённые недостатки, которые я предлагаю учитывать.

Преимущества патента:

Относительно не большая стоимость (далеко не всегда!). Вообще понять, плюс это или минус, можно только при расчётах. Иногда выгоднее перейти на УСН при небольшом обороте. Иногда это удобнее в плане формирования отчётности, если предприниматель занимается несколькими видами деятельности, а патент, напоминаю, можно получить далеко не по всем. Количество совмещающих, к примеру, в 2018 году увеличилось.

Можно самостоятельно выбирать срок действия патента. Это объективно преимущество, поскольку позволяет попробовать конкретные виды деятельности на короткий период, понять, какие есть перспективы, если не получится, заняться чем-то ещё, не связываясь с бумажной волокитой.

Можно купить патенты на целый список видов деятельности, то есть ограничивать себя не придётся. Правда, расходы возрастают, что делает этот плюс спорным.

Не нужно сдавать налоговую декларацию

То есть к ИП будет меньше приковано внимание ФНС РФ, снижается риск наделать ошибок или опоздать со сроками сдачи, получить за это штраф.

Не нужно платить за работников медицинские и страховые взносы, только пенсионные в размере 20% от начисленных сумм. Это справедливо на конец 2018 года

Учтите, что данная льгота не касается отдельных видов предпринимательской деятельности: аренда недвижимости, розничная торговля и общепит.

Местные власти не могут ограничивать предпринимателей. Они вправе только расширить список видов предпринимательской деятельности по патенту, но не сократить его. Точное количество можно узнать в классификаторе, который регулярно публикуется для каждого региона.

Можно спрогнозировать свои расходы на налоги. Предпринимателям так часто легче контролировать денежные потоки.

Как видите, преимуществ хватает. Но есть и недостатки:

-

Этот налоговый режим распространяется исключительно на предпринимателей, организации воспользоваться им не могут. С 2019 года планируется сделать доступными определённые виды деятельности на патенте при самозанятости, но реализация самой идеи всё ещё обсуждается.

-

Существуют конкретные требования к индивидуальным предпринимателям, указанные выше. Причём налоговые органы начинают строго проверять уже тех, кто подошёл к граничным показателям.

-

Такой налоговый режим возможен только при конкретных занятиях. И хотя список видов деятельности для ИП на патенте в 2019 году увеличивается, всё равно многое остаётся неохваченным.

-

Несмотря на то, что при выборе этого налогового режима количество документов, которые нужно оформлять, заметно сокращается, избавиться от волокиты в целом всё равно не получится. Надо вести специальную книгу учёта доходов, причём по всем видам деятельности в принципе, а не только по тем, на которые выдан патент. Подобным образом налоговая следит за тем, чтобы суммарный годовой доход не оказался больше 60 миллионов.

-

Выплаты по патенту для начинающих предпринимателей иногда оказываются большими. Причём их нельзя уменьшить в связи со страховыми взносами (только на выплаты «на себя» и только при совмещении с другими режимами). В итоге бизнесмен уже на старте оказывается перед необходимостью выложить довольно крупную сумму.

Как можно увидеть, преимуществ и недостатков хватает. Патент – достаточно интересный вариант для начинающих. Но для тех, кто планирует активно заниматься бизнесом, такой режим может оказаться неудобным.

К тому же нельзя сказать, что к ИП на патенте приковано меньше внимания со стороны ПФР РФ в целом. Налоговая служба довольно пристально следит за такими предпринимателями, поскольку некоторые недобросовестные бизнесмены пользуются льготным режимом, чтобы не отчислять положенное в казну.

В итоге большие суммы доходов, активная деятельность как таковая, подозрительные контрагенты или же жалоба от уволенного сотрудника могут стать причинами налоговой проверки. И если по её итогам станет понятно, что у предпринимателя не было права использовать патент, потому что его доход превысил установленный лимит или же на него по факту работало больше 15 человек одновременно, то ИП ждут крупные неприятности.

Подача документов на получение патента в ИФНС

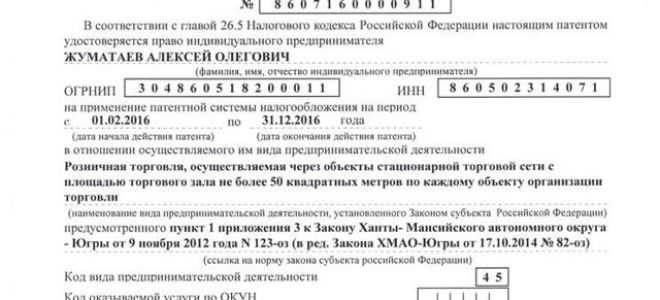

Заполненное заявление подаётся минимум за 10 дней до предполагаемого начала деятельности на основе патента. Если ИП работает в городе (регионе) по месту регистрации, необходимо обратиться в отделение ФНС, к которому относится адрес прописки. Если в другом – то в отделение, где предприниматель фактически осуществляет деятельность.

Способы подачи:

- Лично в отделении или по почте;

- Через представителя (уполномоченного доверенностью на совершение действия);

- Через операторов электронного документооборота (потребуется электронная подпись).

В течение 5 рабочих дней сотрудники налоговой службы либо выдают патент, либо выносят мотивированный отказ. Последний, к слову, можно обжаловать. Дата постановки на учёт – первый день периода, указанного предпринимателем в заявлении.

Как перейти на патент: пошаговые советы

Пользоваться данным режимом налогообложения могут как резиденты, так и нерезиденты РФ, если вид деятельности есть в перечне и законодательство в регионе не запрещает использовать патент. Что касается процесса, то он состоит из нескольких этапов:

- Подготовьте заявление, составленное по форме №26.5-1. Его можно скачать на сайте регионального представительства налоговой инспекции или на порталах, оказывающих правовые услуги. Образец унифицирован и утвержден приказом Федеральной налоговой службы в 2017 году.

- Заполненный документ вы можете передать в Налоговую инспекцию любым удобным способом. Можно завезти его лично или поручить это представителю. Также возможен вариант с высылкой письма по почте или курьерской службой либо отправкой электронного документа.

- Сделать и направить заявление следует заранее, но не менее чем за 10 дней до перехода на новую систему. Учтите, что письмо может идти несколько дней или задержаться из-за выходных или праздников. Если индивидуальный предприниматель только получает свидетельство, то он изначально может выбрать патент и осуществлять деятельность по этой системе с даты начала работы.

- Срок рассмотрения письма налоговыми органами – не более 5 рабочих дней с момента получения. Выдается патент на бланке установленной формы, после чего можно работать по новой системе налогообложения.

- Если после подачи документов вы по каким-то причинам изменили свое решение, то как можно быстрее отправьте заявление. Его делайте в произвольной форме, главное – укажите, что решили отказаться от ПСН, при этом объяснять причину не нужно. Главное, чтобы на момент подачи заявления вас еще не поставили на учет в качестве плательщика по патентной системе.

- Работать по патенту можно с момента его получения либо с даты, указанной в выданном документе.

Есть несколько оснований, которые могут послужить причиной отказа в выдаче патента индивидуальному предпринимателю. Чтобы исключить подобную проблему, стоит рассмотреть случаи, в которых сертификат не выдадут:

Если при заполнении заявления был указан срок действия, который не соответствует оговоренным законодательством рамкам.

Когда вид деятельности, осуществляемый заявителем, не входит в разрешенный перечень и не указан в региональном законодательстве

Поэтому очень важно подобрать код по таблице и указать его. Если перепутать хотя бы одну цифру, придется переделывать заявление и проходить процедуру заново.

Обнаружен факт неполной оплаты суммы налога, начисленного по деятельности, которая уже облагается по ПСН.

Если в бланке нет информации в полях, обязательных к заполнению, или заявление заполнено так, что невозможно разобрать указанные данные

Лучше писать печатными буквами, чтобы все слова были легко читаемы.

При указании в заявлении даты в период, когда использовать патент уже невозможно или из-за прекращения предпринимателем деятельности, которая прописана в документе.

Процедура несложная, справиться с ней смогут даже самые неопытные предприниматели. Всего через 5 суток после получения заявления налоговой патент вручат на руки. Главное – скачать бланк, соответствующий установленной форме и заполнить его без исправлений, понятно и разборчиво.

Патент и взносы ИП на пенсионное страхование

Если величина потенциального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, за расчетный период (год) не превышает 300 000 ₽, то такой индивидуальный предприниматель уплачивает страховые взносы на пенсионное страхование в фиксированном размере, установленном статьей 430 Налогового кодекса РФ.

В случае, когда размер потенциального дохода за расчетный период (год) превышает 300 000 ₽, с суммы превышения уплачивается дополнительный взнос в размере 1%.

Пример

За 2020 год у индивидуального предпринимателя сумма потенциального дохода по всем патентам составила 800 000 ₽. Следовательно, ему придется уплатить фиксированный взнос на пенсионное страхование в размере 32 448 ₽ (статья 430 НК РФ) и 1% от суммы превышения 800 000 — 300 000 = 500 000 ₽ в размере 5 000 ₽. Всего к уплате на пенсионное страхование за 2020 год: 32 448 + 5 000 = 37 448 ₽.

Ответы на популярные вопросы

=»nuzhno-li-sohranyat-chek-posle-oplatyi»>Нужно ли сохранять чек после оплаты?

Да, чек об оплате патента вам может пригодится при устройстве на работу или продлении патента через 12 месяцев после получения первого. Так же при проверке документов, подтверждающих законность пребывания в стране, представители органов внутренних дел могут попросить предоставить вас все чеки по патенту.

Возможна ли оплата миграционного патента без указания ИНН?

Оплатить патент, не имея ИНН, не получится. Если вы еще не получили индивидуальный номер налогоплательщика или же забыли его, обратитесь в налоговую по месту регистрации.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

Кто имеет право применять ПСН

Применять ПСН имеют право только ИП, у которых среднесписочная численность сотрудников (включая работников по гражданским договорам) по всем видам патентной деятельности не превышает 15 человек. Ранее действовала иная норма — учитывалось общее количество сотрудников ИП. Однако с 01.01.2020 законом от 29.09.2019 № 325-ФЗ внесено изменение в п. 5 ст. 346.43 НК РФ. Теперь для применения ПСН имеет значение число работников ИП по тем видам деятельности, в отношении которых применяется патентная система.

Обратите внимание, в правилах применения ПСН много региональной специфики. В 2022 году власти субъектов могут устанавливать дополнительные виды деятельности для патента, помимо тех, которые перечислены в статье 346.43 НК РФ

Также теперь они полностью самостоятельно устанавливают потенциально возможный к получению годовой доход ИП, который служит базой для начисления налога. До 2021 года существовал лимит, выше которого этот доход не мог быть установлен, однако его отменили.

Кроме того, власти региона вправе установить дополнительные условия для применения ПСН, например, ограничить площадь и/или количество объектов торговли либо общепита, количество единиц транспортных средств, площадь сдаваемых в аренду помещений. Поэтому точные условия для применения ПСН лучше узнавать в своей ИФНС.

Обратите внимание! ИП на патенте могут уменьшать его стоимость на сумму страховых взносов. Принцип тот же, что и не УСН «Доходы» — ИП без работников может уменьшать стоимость патента на всю сумму оплаченных взносов, ИП-работодатель — не более, чем на 50% (учитываются взносы за себя и за работников)

Если патентов несколько, и стоимости одного из них недостаточно для полного вычета взносов, их можно будет вычитать из других оформленных патентов.

Регионы будут сами решать, для каких видов деятельности можно применять патент

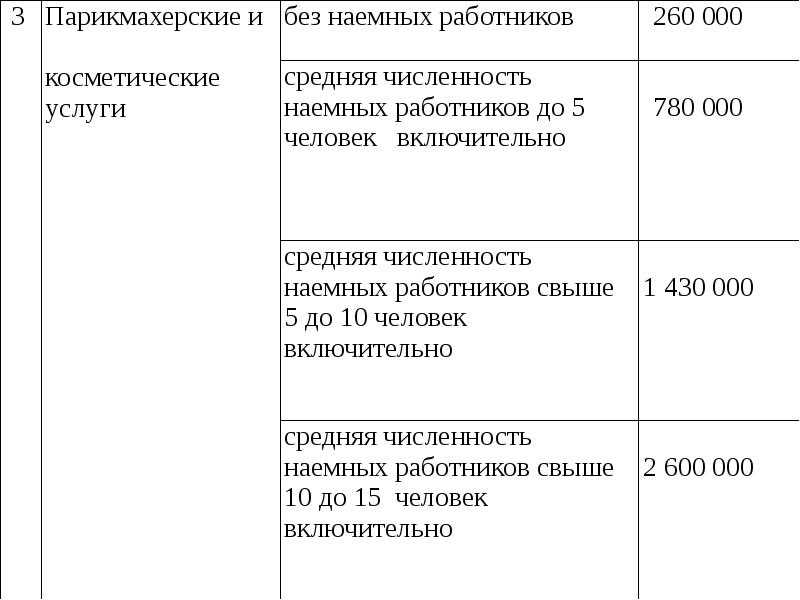

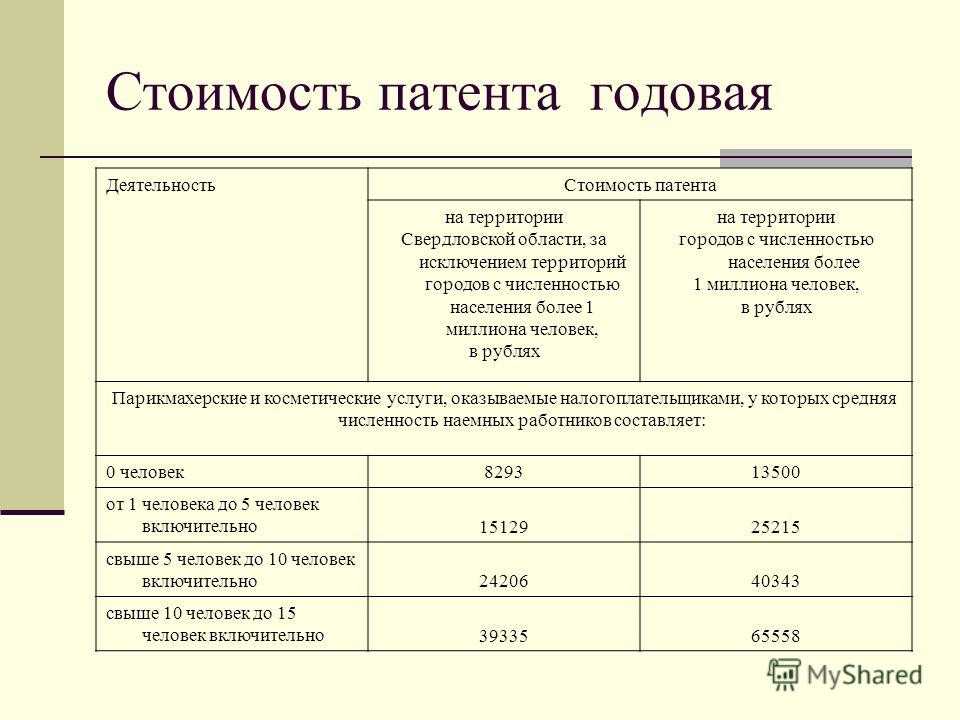

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2021 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

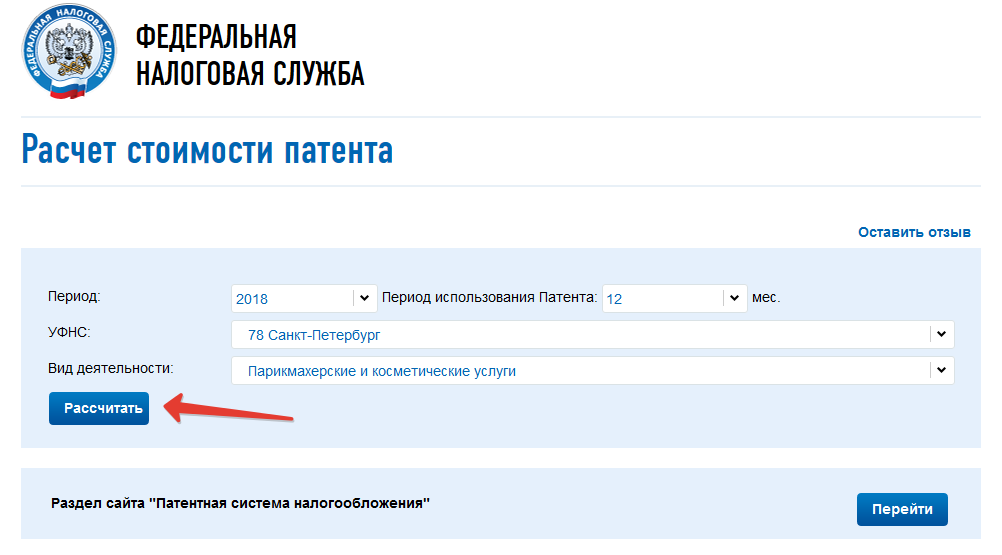

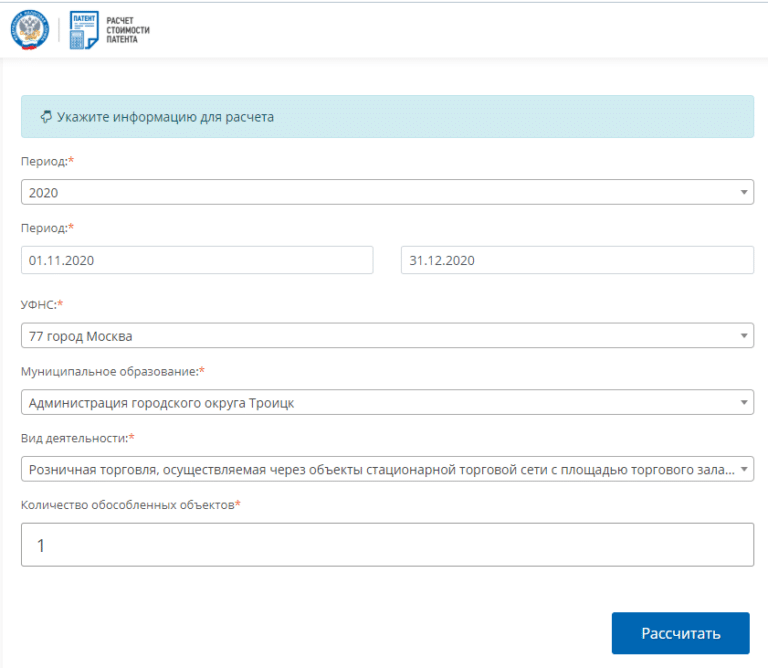

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2021 года и патент всё равно выдадут.

Статья: как узнать стоимость патента в своём регионе и где найти местный закон

Изменения, касающиеся новой ПСН в 2021 году

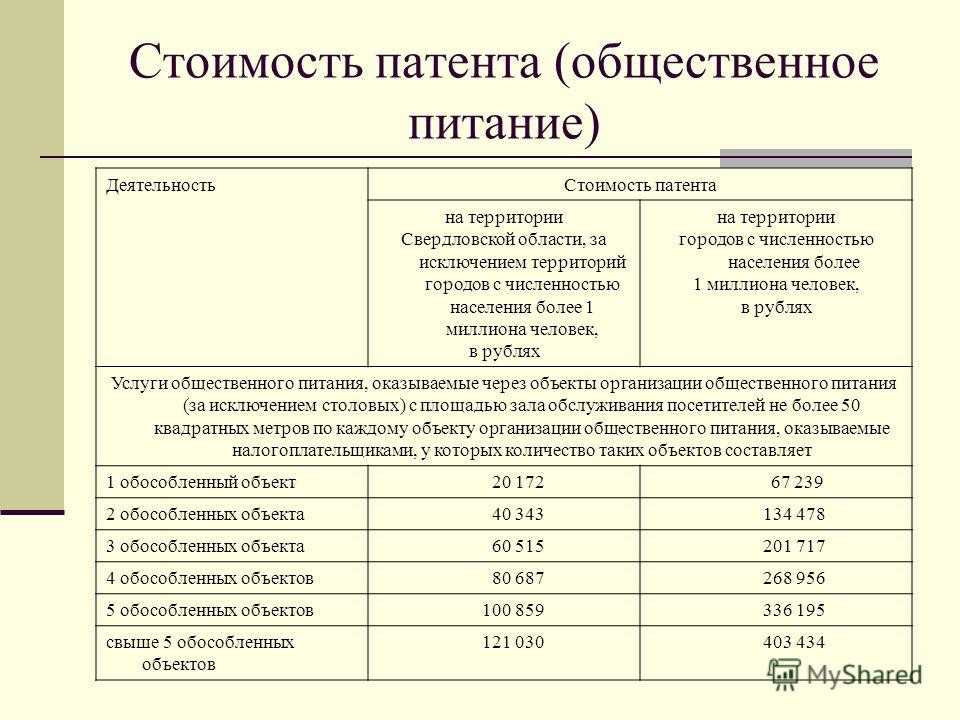

Существует несколько изменений, которые по мнению властей смогут привлечь бизнесменов к новой патентной системе. Помимо возможности расширения перечня видов деятельности для ПСН предполагается увеличение площади торгового помещения или зала общепита до 150 квадратных метров.

На данный момент для розничной торговли, работающей на ПСН, существует ограничение в 50 квадратных метров, что повлечет магазины и кафе, не вписавшихся в лимиты, к переходу на ОСНО или УСН после того, как будет отменён ЕНВД. В связи с этим депутаты решили увеличить регламентированную площадь до 150 квадратных метров, что позволит предпринимателям выбирать наиболее предпочтительный налоговый режим в будущем.

Принципы расчета

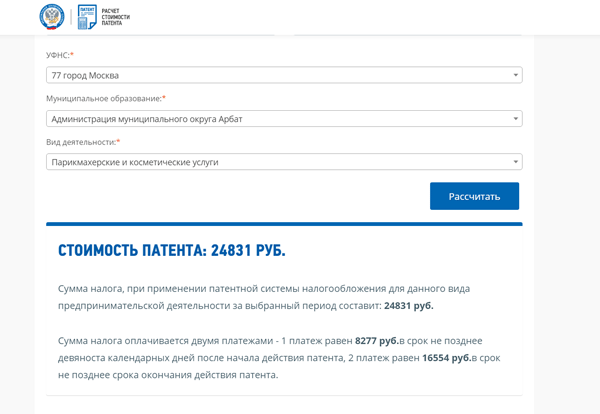

Чтобы понять алгоритм, как работает калькулятор патента на 2022 год на сайте налоговой, попробуйте рассчитать сумму самостоятельно. Для этого определяют:

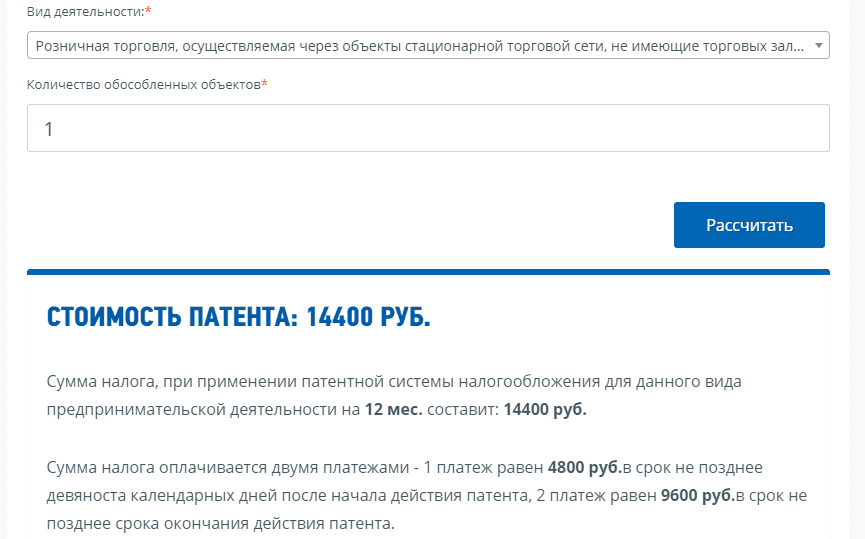

- продолжительность налогового периода;

- налоговую ставку;

- возможный годовой доход.

Использовать патентную систему разрешается на срок от 1 до 12 месяцев, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

ВАЖНО!

О том, как начать применять ПСН, читайте в статье «Переход ИП на патентную систему налогообложения».

Ставка налога составляет 6%. Помимо этого, регионам разрешается установить ставку 0% для предпринимателей, работающих в производственной, социальной или научной сферах, оказывающих бытовые услуги.

Размер возможного годового дохода устанавливается региональным законодательством. Если раньше базовый уровень максимального дохода составлял 1 000 000 руб. и индексировался на коэффициент-дефлятор, сейчас этот показатель утверждают власти на местах. Так, в Тульской области возможный годовой доход не должен превышать 5-10 млн руб., в зависимости от вида деятельности. А в Калининградской области не только сохранили возможный доход на прежнем уровне, но и ввели понижающий коэффициент 0,7. Поэтому рекомендуем изучить законодательство региона, где планируется осуществлять предпринимательскую деятельность.

Как перейти на ПСН в 2022 году

Чтобы использовать ПСН, предпринимателю нужно подать заявление в налоговую инспекцию по месту жительства не позднее чем за 10 дней до начала работы на патенте. Если вы — новый ИП, подайте заявление на получение патента одновременно с документами на госрегистрацию.

Галина Азарова, налоговый консультант ИП, который работает в нескольких регионах, например, занимается грузоперевозками, может получить патент как по месту регистрации, так и по месту осуществления деятельности. Самое главное здесь — место заключения договора с клиентом. Это должен быть именно тот регион, в котором вы получили свой патент. К примеру, зарегистрирован ИП в Красноярске и там же получил право на применение ПСН. А грузы он перевозит из Красноярска в Москву и из Москвы в Новосибирск. Чтобы у налоговой не было претензий, в шапках всех договоров указываем в качестве места заключения договора Красноярск. Если местом составления договора будет Москва, придется получать патент и там.

. В ней укажите ФИО, ОГРНИП, срок действия патента (от 1 до 12 месяцев), вид бизнеса и численность наёмного персонала.

В течение 5 рабочих дней налоговики выдадут патент, либо уведомление об отказе. Отказ может последовать, если:

-

В заявлении указаны виды деятельности, в отношении которых патент не применяется.

-

Заявлен срок действия патента меньше 1 месяца или больше 12 месяцев в пределах календарного года.

-

ИП уже утратил право на применение патента в этом календарном году.

-

У предпринимателя есть недоимка по оплате патента.

-

В заявлении заполнены не все обязательные поля.

Заявление разрешается переделать, но лучше сразу будьте внимательны.

Преимущества патента

- Никто не принуждает переходить на патентную систему – все происходит на добровольных началах.

- Возможна покупка патента на любой срок и с любой даты – от 1 до 12 месяцев в пределах одного года, что особенно удобно для сезонной и временной деятельности.

- Стоимость патента рассчитывается заранее на весь срок и не зависит от выручки.

- Если ИП зарегистрирован впервые, а его сфера – научная, производственная или социальная, возможен период «налоговых каникул», когда ставка по налогу будет нулевой.

- Пониженные ставки на страховые взносы за работников.

- Отсутствует необходимость приобретать кассовый аппарат, подавать налоговую декларацию, нанимать бухгалтера.