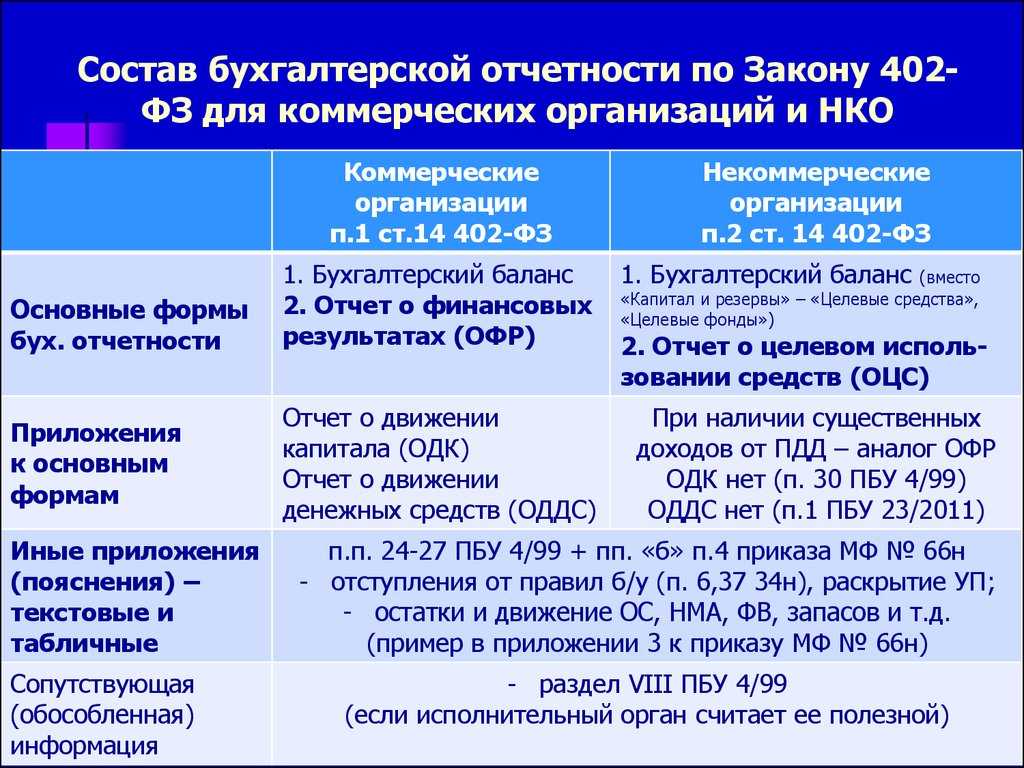

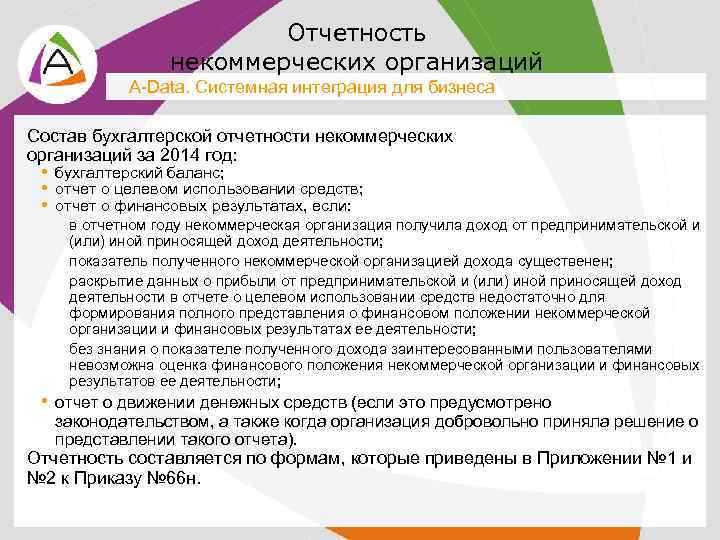

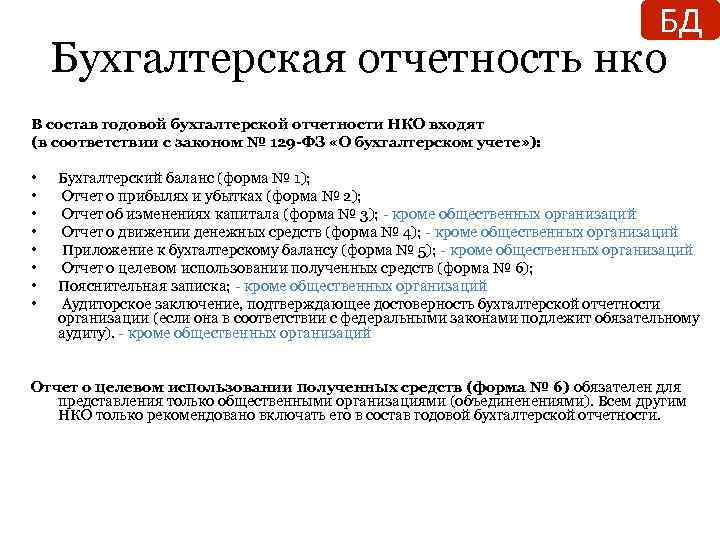

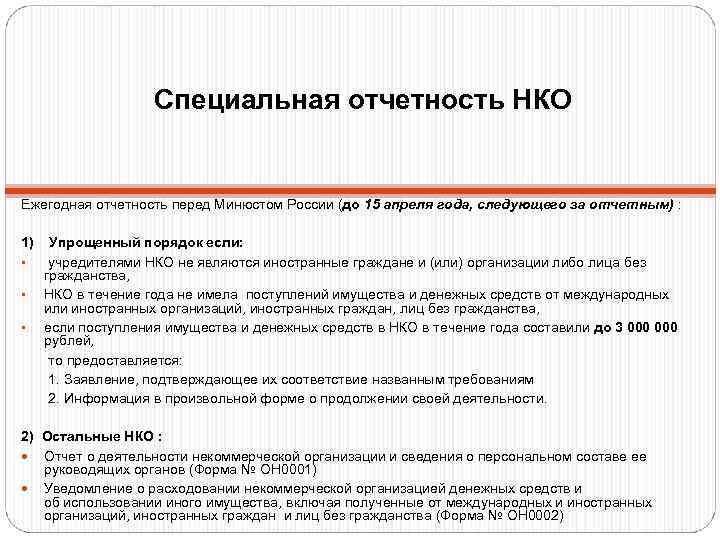

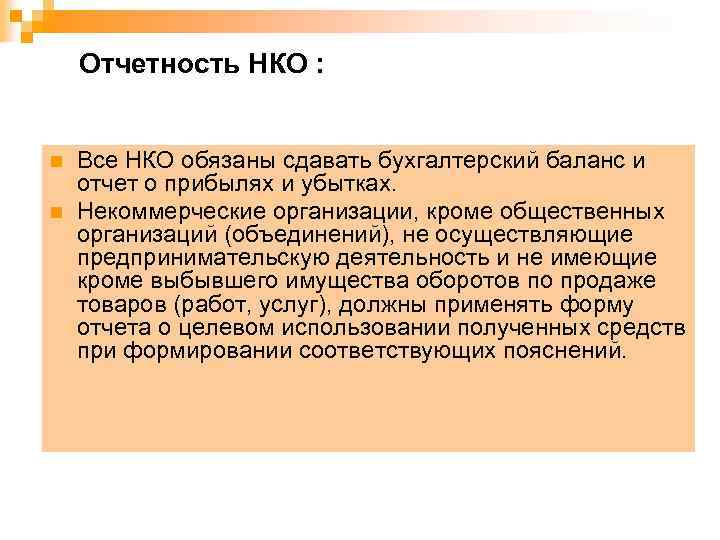

- Общее назначение отчетности

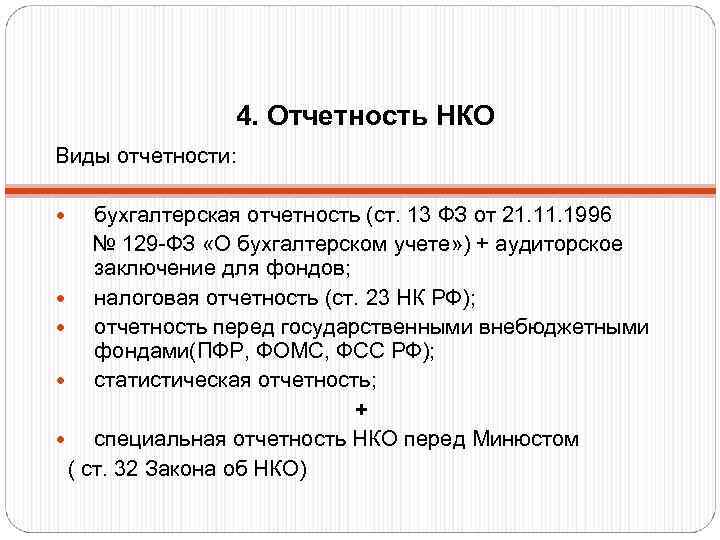

- Единый ПСБУ

- Отчетность по налогу на прибыль

- Бухгалтерский учёт в бюджетных организациях: нюансы

- Общие требования к отчетности

- Важность данного типа документации

- Отчетность по кассовым операциям

- Отчетность в зависимости от системы налогообложения

- Налоговые декларации

- Книга учета доходов и расходов (КУДИР)

- Ведение бухгалтерского учета в бюджетной сфере

- Отчетность за работников

- Проверка базы 1С на ошибки со скидкой 50%

- Учет и отчетность бюджетников

- Отчетность в «1С:БГУ» 2.0

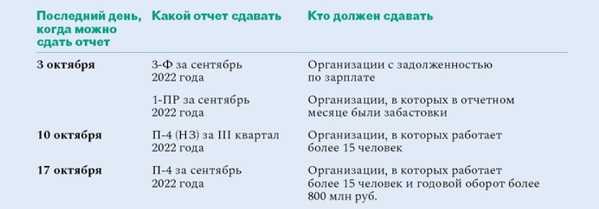

- Сроки сдачи

- Заключение

Общее назначение отчетности

Бухгалтерский учет ведется для того, чтобы зафиксировать все хозяйственные операции, которые сопровождаются использованием финансов

Сформированная на его базе отчетность дает возможность рассмотреть функционирование учреждения в финансовом, прибыльном плане, оценить его выгодность и эффективность, что очень важно при проведении анализа работы

Отчетность необходима не только для внутреннего рассмотрения. Ее проверяют контролирующие органы с целью определения прибыльности предприятия и законности его работы. Контролируют также и оплату налогов, а отчетность в этом случае служит для проверки правильности их расчета и оплаты.

Единый ПСБУ

Единый ПСБУ — основа бухгалтерского учета для бюджетных организаций. В инструкции № 157н указано, какой план счетов применим в государственных учреждениях: для каждого типа госорганизации действует отдельная инструкция:

Единый план счетов бюджетного учета состоит из систематизированных разделов. Всего их пять:

- Нефинансовые активы — основные средства, нематериальные и непроизводственные активы, материалы, товары и готовая продукция, амортизация, наценка, вложения в НФА, НФА в пути, НФА имущества казны, расходы.

- Финансовые активы — денежные средства, финансовые вложения, дебиторская задолженность, вложения в финансовые активы.

- Обязательства — кредиторская задолженность, расчеты по принятым обязательствам, по платежам в бюджет.

- Финансовый результат — финансовый результат экономического субъекта, расчеты по кассовым операциям.

- Санкционирование расходов — лимиты бюджетных обязательств, обязательства и ассигнования, сметные назначения, права на принятые обязательства, утвержденный объем финансового обеспечения, полученное финансовое обеспечение.

В едином плане СБУ приведены и забалансовые регистры. Их нумерация состоит из двух цифр и отражает различные операции, не учитываемые по балансу. На забалансе фиксируют:

- имущество, полученное в пользование, и матценности на хранении;

- бланки строгой отчетности, награды, призы и кубки, неоплаченные путевки;

- государственные и муниципальные гарантии;

- основные средства в эксплуатации;

- периодические издания для пользования и другие.

Регистры единого ПСБУ строятся следующим образом:

| Наименование балансового счета | Синтетический счет объекта учета | Наименование группы | Наименование вида | ||

| коды счета | |||||

| синтетический | аналитический | ||||

| группа | вид | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Раздел 1. Нефинансовые активы | |||||

| Нефинансовые активы | 100 | ||||

| Основные средства | 101 | ||||

| 101 | 1 |

Основные средства — недвижимое имущество учреждения |

|||

| 101 | 2 |

Основные средства — особо ценное движимое имущество учреждения |

|||

| 101 | 3 |

Основные средства — иное движимое имущество учреждения |

|||

| 101 | 9 |

Основные средства — имущество в концессии |

|||

| 101 | 1 |

Жилые помещения |

|||

| 101 | 2 |

Нежилые помещения (здания и сооружения) |

|||

| 101 | 3 |

Инвестиционная недвижимость |

|||

| 101 | 4 |

Машины и оборудование |

|||

| 101 | 5 |

Транспортные средства |

|||

| 101 | 6 |

Инвентарь производственный и хозяйственный |

|||

| 101 | 7 |

Биологические ресурсы |

|||

| 101 | 8 |

Прочие основные средства |

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Бухгалтерский учёт в бюджетных организациях: нюансы

Стандарты бюджетного учета во многом обусловлены формой и деятельностью государственных учреждений. При организации учета нужно соблюдать, как минимум:

- действующее законодательство в отношении бухучета в целом;

- порядок, установленный для конкретной отрасли (медицина, образование и т.д.).

В ведении бухучёта некоммерческих компаний отталкиваются от нескольких принципов:

организация учета в рамках КБК и КОСГУ;

особое внимание исполнению статей по доходам и расходам;

управление бюджетом по казначейской системе;

классификация реальных и кассовых издержек.

Вместе с основными нормативно-правовыми актами для всех государственных предприятий действует закон №402-ФЗ. Это главный стандарт ведения бухгалтерского учета, которого нужно придерживаться как коммерческим, так и некоммерческим организациям.

Кроме основного закона №402-ФЗ, в бухучёте нужно опираться на подзаконные акты и отдельные правовые стандарты. Например:

- применять коды бюджетной классификации в порядке, описанном в Приказе Минфина №75н;

- оформлять и подавать отчетность об исполнении бюджета — согласно правилам из Приказов Минфина №191н и №33н;

- нормы работы с первичными бухгалтерскими документами и формы регистров представлены в Приказе №52н.

Общие принципы для бухучёта в некоммерческих компаниях любого типа такие:

- Ведение учёта обязательно осуществляют в рублях.

- Базовые принципы составления бухгалтерского учёта установлены Приказом №157н. В нем же описан план счетов и нормы работы с ним.

- Ведение бухучёта осуществляют непрерывно с момента регистрации бюджетного учреждения.

- Любую операцию нужно обосновывать первичными бухгалтерскими документами, регистрировать и оформлять проводками.

- Учетная политика формируется и принимается организацией самостоятельно.

- В бюджетном учреждении обязателен строгий внутренний контроль. Руководитель компании лично отвечает за работу бухгалтерии.

- В бюджетных организациях нужно регулярно проводить пересчет средств и обязательств.

Бюджетный учёт должен быть прозрачным для казначейства — оно контролирует основные финансовые операции. Для пополнения средств компания заранее формирует заявки с подписью руководителя. Для их списания также требуется проверка и согласие казначейства. Работу с бюджетным учетом ведут так, чтобы обеспечить ФК полный доступ к информации о движении средств.

В отношении имущества государственных, муниципальных учреждений действуют такие правила:

Общие требования к отчетности

Отчетность, как результат проводимого учета, должна отвечать общим законным требованиям.

Для того чтобы предъявленные данные были достоверными, бюджетные учреждения обязуются проводить инвентаризационные мероприятия по всем счетам финансового характера, остаткам материального вида, а также остаткам денежных средств на момент закрытия периода.

При составлении отчетности учреждение обязано заполнять все предусмотренные графы отчетов. Исключением являются случаи, когда для их заполнения нет данных вследствие отсутствия подобных активов и пассивов. Тогда данные структурные графы или разделы помечаются прочерками.

Если по имеющимся данным невозможно составить полноценную финансовую картину, учреждение обязано принять меры для получения дополнительных показателей.

Формы для предоставления отчетности закреплены в законодательном режиме, но бюджетные учреждения, как и коммерческие объекты, имеют право дорабатывать существующие их для удобства пользования. При этом сохраняется требование о соблюдении определенной кодировки документов.

Язык для составления отчетности используется только русский. Валюта используется национальная.

Обязательное требование о том, что показатели на начало отчетного периода должны соответствовать показателям конца предыдущего, также должно быть соблюдено обязательно. В противном случае необходимо предоставить пояснения.

Заверяют отчетные документы руководитель учреждения и главный бухгалтер.

Большое и полное видео о составлении отчетности для бюджетных организаций:

Важность данного типа документации

Указанные выше документы формируют основную отчетную базу. В пакет документов по отчетности бюджетного учреждения входит еще множество справок, отчетов, балансов, пояснительных записок.

Это связано с тем, что контролирующие органы следят за использованием и целевым назначением средств, которые принадлежат бюджету, особенно пристально. Использование бюджетных сумм должно быть обоснованным. К обоснованию можно отнести не только указание, куда эти средства нужны, но и доказательные документы, которые подтвердят, что выделенные средства использовались по назначению, а не по личным прихотям заинтересованных лиц.

Именно поэтому бухгалтерская отчетность бюджетных учреждений должна быть составлена грамотно и качественно во избежание возникновения проблем.

Итак, отчетность бухгалтерского учета в бюджетных учреждениях заметно отличается от отчетности коммерческих структур

Это связано с повышенными требованиями к данной документации и пристальным вниманием органов, осуществляющих контроль

Отчетность по кассовым операциям

Организации, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения.

В 2022 году действует упрощенный порядок ведения кассовой дисциплины, согласно которому небольшие организации (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ООО должно сдавать в ИФНС следующие налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 31 марта следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Общая система налогообложения (ОСН) | Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев не позднее 28 числа первого месяца следующего квартала. По итогам календарного года не позднее 28 марта следующего года |

| Декларация по налогу на имущество + Расчеты по авансовым платежам | По итогам календарного года не позднее 30 марта следующего года (расчеты сдаются в течение 30 дней после окончания отчетного периода: 1 квартал, полугодие, 9 месяцев) | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ООО, применяющие упрощенную систему налогообложения. Обязательное заверение КУДИР в ИФНС отменено. Однако прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для организации составляет 10 000 рублей).

КУДИР

Ведение бухгалтерского учета в бюджетной сфере

В настоящее время классифицируют 3 типа таких учреждений:

- бюджетное;

- автономное;

- казенное.

Рассмотрим три вида ГБУ в сравнительной таблице:

| Наименование сравнительного параметра | Бюджетное | Автономное | Казенное |

|---|---|---|---|

| НПА | |||

| Основной вид деятельности | Оказание услуг населению в области науки, образования, здравоохранения, социальной защиты | Оказание государственных услуг и выполнение определенных функций | |

| Возможность использования средств от приносящей доход деятельности |

Перечисление таких доходов в региональный, федеральный бюджеты |

||

| Основной источник финансирования | Субсидирование | Бюджетные средства | |

| Документ, на основании которого осуществляется расходование средств | План финансово-хозяйственной деятельности | Бюджетная смета | |

| Расчетный счет | В органах Федерального казначейства | В ФК и коммерческих банках | В ФК |

| Владение имуществом | Право оперативного управления | ||

| Распоряжение объектами имущества | По факту получения согласия собственника имущественного объекта | ||

| Ответственность по основным обязательствам | Ответственность своими активами, за исключением случаев, когда такие обязательства образованы из-за причинения вреда гражданам, при недостатке активов, которыми можно распоряжаться (ответственность остается за учредителем) | Ответственность осуществляется посредством денежных средств. При недостатке таковых наступает ответственность учредителя |

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников | C 2021 года отчет отменен! |

| Справки 2-НДФЛ | C 2021 года форма отменена! | |

| Расчеты 6-НДФЛ | По итогам года — до 1 марта следующего года (срок изменен в 2020 году). По итогам каждого квартала — не позднее последнего числа 1-го месяца следующего квартала | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) | По итогам года в срок не позднее 1 марта года, следующего за отчетным. |

| Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) | По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Отчет по форме СЗВ-ТД (содержит сведения о трудовой деятельности работников) | До 15 числа следующего месяца — при подаче заявлений о выборе формы ТК, при переводе на другую работу; не позднее следующего рабочего дня — при приеме на работу либо увольнении сотрудника | |

| ФСС |

Отчет по форме 4-ФСС

В указанный расчет включаются сведения только по травматизму и профзаболеваниям |

По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Форма представления отчетности по работникам зависит от их среднесписочной численности. Если она больше 10 человек, то подавать документы нужно строго в электронном виде по ТКС, то есть через специальные программы или сервисы. Отчеты должны быть подписаны ЭЦП. Раньше это требование было актуально для форм, которые направляются в ИФНС. Но с 2022 года его ввели и для отчетности в фонды (до этого был установлен предел в 25 работников).

Проверка базы 1С на ошибки со скидкой 50%

4000 ₽

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

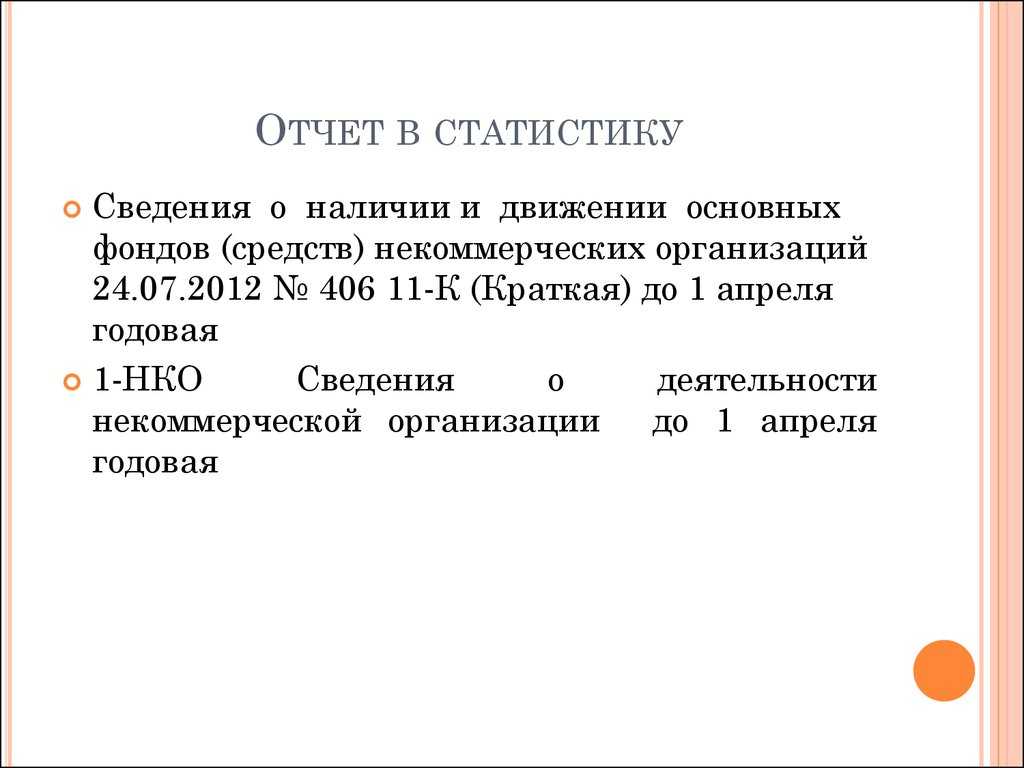

Учет и отчетность бюджетников

Бухучет в государственных учреждениях и коммерческих организациях различается. Принципы и базовые положения остаются неизменными: двойная запись, денежное измерение, обязательное документирование и учет различных операций, периоды формирования отчетов и др. Однако методика и инструментарий характеризуются некоторыми особенности:

- различные счета в Плане счетов;

- состав, структура отчетов и, кроме того, сроки их предоставления;

- правила отражения активов и пассивов и др.

Бухотчетность бюджетников — это отчеты, в которых содержатся данные о финансовой ситуации экономического субъекта на конкретную дату, о движении денег и финрезультатах осуществляемой деятельности. Какие именно показатели входят в состав отчетов госсектора, определяется бюджетным законодательством.

До 2013 г. бюджетники передавали бухотчетность в вышестоящие органы по отраслевым нормативно-правовым актам. С 2013 г., согласно пп. 5 п. 1 ст. 23 НК РФ, бюджетные учреждения обязаны сдавать отчеты еще и в ИФНС.

Приказы Минфина по отчетности бюджетников для ИФНС и других госорганов:

- № 191н от 28.12.10 г. — Инструкция о порядке составления и представления отчетности об исполнении бюджетов бюджетной системы РФ;

- № 33н от 25.03.11 г. — Инструкция о порядке составления и представления отчетности государственных (муниципальных) бюджетных и автономных учреждений.

В данных НПА приведены и регламентированы обязательные формы документов для бюджетников, которые непременно должны включаться в состав их отчетности. Список бухотчетности бюджетников для налоговой службы указан в Письме Минфина от 28.03.13 г. № 02-06-07/9937.

Согласно этому письму, получатели финансирования из бюджетов разных уровней должны подавать в ИФНС Баланс по ф. 0503130. В нем фиксируются показатели на начало и конец периода формирования отчета, поэтому все показатели за предыдущий год должны совпадать с показателями в отчете по текущему году. Исключением являются ликвидация или реорганизация хозяйствующего субъекта. В данной ситуации учреждения госсектора предоставляют ликвидационный или разделительный Баланс по ф. 0503830.

У бюджетных и автономных экономических субъектов перечень отчетных форм для сдачи в налоговые органы обширнее:

- Баланс по ф. 0503730, в котором отражаются данные о стоимости активов, обязательств, финансовой деятельности;

- ф. 0503721 — информация о финансовых результатах формируется в разрезе кодов с группировкой по всем видам деятельности организации;

- ф. 0503737 — в сведениях об исполнении плана ФХД отражаются объемы и источники доходов и направлений расходования средств;

- ф. 0503769 — бюджетные и автономные учреждения указывают обобщенные сведения о состоянии расчетов отдельно по дебиторской и кредиторской задолженности и по всем видам финансового обеспечения за отчетный период;

- ф. 0503779 — информация об остатках денег по трем разделам: счета в банках, счета в финоргане и деньги в кассе учреждения.

Для грамотного формирования и заполнения бюджетной бухотчетности целесообразно использовать специализированные программы, например, 1С: Бюджетная отчетность. Данный продукт предназначен для сбора, обработки, проверки, объединения сведений и анализа отчетности бюджетников. Кроме того, для ведения бухучета подойдет 1С: Бухгалтерия для бюджетных учреждений. Эти программы можно интегрировать между собой, чтобы сведения в них совпадали.

Как и коммерческие компании, госучреждения сдают отчетность по имущественным налогам. Если за организацией закреплено какое-либо имущество, то ей необходимо подавать налоговые декларации и платить налоги. Порядок предоставления документов и сроки уплаты налогов одинаковый у получающих или не получающих прибыль организаций.

Важно! Госучреждения не обязаны сдавать в налоговую службу консолидированную отчетность

Отчетность в «1С:БГУ» 2.0

Программа содержит формы регламентированной бюджетной, бухгалтерской, налоговой и статистической отчетности.

На основании введенных операций в отчетный период вся регламентированная отчетность формируется

автоматически, показатели которых бухгалтер сможет расшифровать из отчета последовательно, до введенного

первичного документа.

С помощью системы специалист может проверить сформированные отчеты на внутриформенный и межформенный

контроль. Правила проверки входят в типовой комплект бухгалтерской отчетности. Возможно создание собственных

правил проверки и контрольных соотношений, а также модификация существующих.

-

Бюджетная и бухгалтерская отчетность

В комплект бухгалтерской (финансовой) отчетности включены формы согласно приказам Минфина

России:- от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления

годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы

Российской Федерации»; - от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления

годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных

и автономных учреждений» и др.

Для консолидированной отчетности формы можно загрузить в программы «1С:Свод отчетов»,

«1С:Бюджетная отчетность», в форматах «1С» или в форматах Федерального казначейства (рис.17).Рис.17. Отчетность в БГУ 2.0

- от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления

-

Налоговая отчетность

Конфигурация поддерживает технологии представления налоговой отчетности:

- подготовка «обычной» печатной формы;

- подготовка машиночитаемых форм с использованием двухмерного штрихкода стандарта

PDF417; - выгрузка в электронном виде на магнитный носитель;

- передача в электронном виде по каналам связи;

- представление налоговой отчетности;

- обмен неформализованными документами (запросами, письмами и пр.) – как от налогового

органа к налогоплательщику, так и от налогоплательщика в налоговый орган; - запросы на информационное обслуживание;

- справка о состоянии расчетов с бюджетом;

- выписка операций из карточки «Расчет с бюджетом»;

- перечень налоговой отчетности;

- акт сверки;

- справка об исполнении обязанностей по уплате налога (рис.18).

Рис.18. Налоговая отчетность в БГУ 2.0

Удаленное сопровождение «1С» – это оперативный вариант обслуживания «1С». Если вам нужна помощь, то вы

связываетесь с нашим специалистом, и он через TeamViewer подключается к вашему компьютеру. Он

скорректирует данные, поможет исправить ошибки и подготовит программу к дальнейшему использованию. Вы

сможете наблюдать за действиями сотрудника непосредственно на экране своего ПК.

Помимо доработок, устранения неполадок, проведения обновлений и диагностики мы предлагаем удаленное

онлайн-сопровождение и обучение. Не тратя время на выезды, вы сможете узнать о возможностях программных

продуктов, поучаствовать в семинарах или пройти курс обучения работе с «1С».

Сроки сдачи

По действующим Инструкциям № 33н и № 191н крайний срок предоставления, состав и содержание бухгалтерской отчетности для госучреждений устанавливает вышестоящий распорядитель.

Сроки сдачи бухотчетности для главных распорядителей средств бюджета закреплены в приказе Казначейства РФ от 22.11.2016 № 28н.

Для подведомственных учреждений определены иные сроки (Приказ Минфина РФ № 209н от 16.11.2016 с изм.). Таким образом, АУ и БУ обязаны отчитаться не позднее чем:

- за 15 рабочих дней до наступления крайнего срока предоставления годовой бюджетной отчетности РБС, ГРБС;

- за 7 рабочих дней до наступления крайнего срока предоставления квартальных отчетов РБС, ГРБС;

- за 6 рабочих дней до наступления крайнего срока предоставления месячных отчетов РБС, ГРБС.

ВАЖНО! Все госучреждения обязаны формировать бухотчетность в электронном виде, в информационной интернет-системе «Электронный бюджет», в разделе «Учет и отчетность»

Заключение

Анализ Постановления № 2447 показывает, что новации по отражению в отчетности перечня ключевых показателей эффективности потребуют профессиональных навыков порядка их расчета, наличия плановых и фактических показателей, а также понимания причин отклонения от заданных значений.

Чтобы сформировать расчетные показатели, на базе которых принимаются важные государственные решения при построении бюджета на краткосрочный, среднесрочный и долгосрочный период, а также по объему бюджетных инвестиций в развитие определенных отраслей экономики, нужно изучить как Постановление № 2447, так и Методические рекомендации и отраслевые инструкции.