- Содержание

- Чем полезно это решение

- Преимущества и недостатки

- Учет расхода средств целевого финансирования

- Налогообложение средств целевого использования денежных средств

- Формы государственной помощи

- Отчетность

- Как учесть средства целевого финансирования при расчете налога на прибыль

- Порядок учета средств целевого финансирования

- Как учесть средства целевого финансирования коммерческой организации

- Поступления в Благотворительные Фонды

- Бухгалтерский учет операций по формированию и использованию средств целевого назначения

- Категории

- Целевое финансирование (проводки) у заказчика (застройщика)

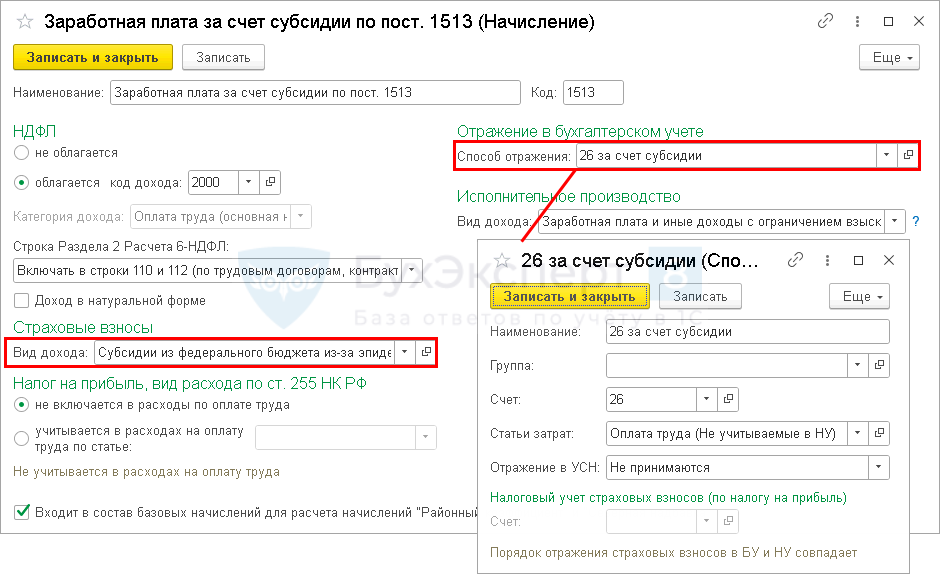

- Страховые взносы

- Отчетность перед ФНС

- Бухгалтерский учет объектов, приобретенных за счет целевых средств

Содержание

1. Что сложнее организовать — банковский кредит или продажу доли в уставном капитале

2. Что рискованнее-долевое или заемное финансирование

3. Что дороже — заемное или долевое финансирование

4. Видео-инструкция структура капитала компании, классификация источников финансирования

Чем полезно это решение

Если собственных средств на новый проект не хватает, есть два варианта привлечь деньги: банковский кредит или долевое финансирование. Как сравнить и выбирать – подробнее в этом решении.

Преимущества и недостатки

Система критериев универсальна и может использоваться при сравнении не только кредита и долевого финансирования, но и других способов привлечения заемных средств.

Чтобы выбрать между заемным и долевым финансированием, собственник сопоставил их:

- по скорости получения денежных средств;

- по сопутствующим рискам;

- по стоимости финансирования.

Схема. Выбор – заемное или долевое финансирование Проводим ручной поиск контрактов сразу в нескольких платных программах, отбираем тендеры с авансом, с короткими сроками расчетов и без обеспечения. Более точную информацию об услуге по поиску тендеров и аукционов на всех площадках смотрите по этой ссылке.

Учет расхода средств целевого финансирования

|

Перейти к загрузке файла |

|||||||||||||||

Величина целевого финансирования, принимаемая к учету, оценивается в стоимости фактически полученных активов (в соответствии с правилами оценки последних, установленных соответствующими ПБУ) или номинальной величиной погашенной кредиторской задолженности. Не целевое использование средств может привести может привести к прекращению или отзыву финансов. Сумма ранее признанного дохода от помощи должна быть списана в расход. На общую величину подлежащего возврату финансирования кредитуются соответствующие счета расчетов (с бюджетом или с прочими кредиторами) в корреспонденции с дебетом счета 86 «Целевое финансирование», а превышение возвращаемой помощи над сальдо неиспользованной суммы признается расходом и относится в дебет счета финансовых результатов.Таблица 4Бухгалтерские записи по расходованию средств целевого финансирования

|

ООО «СК «Волганефтегазспецстрой» отчитывается перед инвесторами по этапам закрытых работ. Данный отчет носит внутренний характер: это проверка стоимости работ генподрядчика и расходование материальных затрат и их соответствие применяемым СНИПам и нормам.

Налогообложение средств целевого использования денежных средств

ООО «СК «Волганефтегазспецстрой» использует традиционную систему налогообложения согласно Российскому налоговому законодательству.

При исчислении налоговой базы на прибыль ООО «СК «Волганефтегазспецстрой» основывается на требованиях 25 главы Налогового Кодекса РФ. В Учетной политике предприятия определены способы ведения налогового учета по налогу на прибыль.

Нормируемые расходы при расчете налога на прибыль»

Таблица 5

Налоговая нагрузка исследуемого предприятия

| Виды налогов | Ставка налога | База для начислений |

| Налог на прибыль | 20% | Доходы от реализации плюс внереализационные Доходы минус расходы, Уменьшаемые на сумму Внереализационных расходов |

| НДС | 18% | Налог с суммы реализации товаров, услуг, имущественных прав плюс налог с сумм авансов минус налоговые вычеты |

| Налог на имуществ | 2,2% | Остаточная стоимость основных средств |

| Транспортный налог | Определяется в зависимости от типа транспортного средства | Мощность двигателя (л.с.) |

| Налог на доходы физических лиц | 13% | Совокупный доход физических лиц (за исключением дивидендов и выигрышей) |

В курсовой работе мы выяснили, что целевые средства – это денежные или материальные ресурсы, получаемые предприятием от государства либо выделяемые из внутрихозяйственных источников на строго определенные цели.

Для учета целевых средств используется счет 86 «Целевое финансирование». Учет средств целевого финансирования на коммерческом предприятии мы разобрали на примере строительной организации.

В данном случае, целевое финансирование представлено взносами дольщиков и инвесторами.

Мы выяснили, что средства целевого финансирования не попадают под налогообложение при целевом использовании. В обратном случае, такие средства расцениваются как прочие доходы и подлежат налогообложение по налогу на прибыль.

Работа может быть интересна специалистам бухгалтерского учета строительных организаций.

1. Налоговый кодекс РФ./ КонсультантПлюс

2. Закон 214-ФЗ РФ

3. Федеральный Закон №402-ФЗ «О бухгалтерском учете»

4. Федеральный закон «О внесении изменений в Федеральный Закон «О науке и государственной научно-технической политике» №249-ФЗ от 20.07.2011

5. ПБУ 4/99 // «Финансовая газета», №34, 1999 (в соответствии с изменениями)

Формы государственной помощи

Составляющие целевого финансирования указаны в пункте 1 статье 251 НК РФ:

- Субсидии и бюджетные ассигнования.

- Гранты на реализацию образовательных, культурных, научных, экологических программ, мероприятий, связанных с искусством.

- Инвестиции, которые выдаются по результатам инвестиционных конкурсов.

- Деньги, выдаваемые из фондов поддержки научных и инновационных работ.

- Пожертвования.

ВАЖНО! Финансирование может обеспечиваться не только за счет денежных средств, но и за счет имущества.

Учет госфинансирования устанавливается ПБУ 13/200. Данный нормативный акт выделяет эти виды государственной помощи:

- Субвенции – бюджетные деньги, выдаваемые на безвозмездной основе. То есть компания не должна их возвращать. Средства предоставляются на реализацию конкретных целевых расходов.

- Субсидии – бюджетные деньги, выдаваемые на основе долевого финансирования трат.

- Бюджетные кредиты, которые выдаются или в форме денег, или в форме имущества (земля, природные ресурсы). Они не включают в себя налоговые кредиты и отсрочки по выплате задолженностей.

В бухучете нужно отражать следующие направления трат, покрываемых целевым финансированием:

- Капитальные траты на приобретение или строительство основных средств компании.

- Покрытие текущих трат (к ним может относиться покупка материально-производственных запасов, выплата зарплат).

- Компенсация уже понесенных трат, включающих убытки.

- Немедленная денежная поддержка компании в форме чрезвычайной помощи.

ВАЖНО! За расходом государственных средств строго следят контролирующие структуры. Указывать средства в бухучете нужно только в том случае, если компания точно их получит

Подтверждением получения является бюджетная роспись, соответствующие уведомления. Также организация должна быть уверена в том, что деньги будут направлены на утвержденные цели. Подтверждающие это документы: договоры, публичные решения, проектно-сметные бумаги, утвержденные руководителем.

ВНИМАНИЕ! Целевое финансирование не включает в себя различные льготы, участие государственных структур в капитале компании.

Отчетность

О получении и расходовании средств целевого финансирования необходимо поставить в известность налоговую инспекцию. Для этого заполняют специальный лист 07 декларации по налогу на прибыль организаций — в отчете за год.

За полученные средства нужно отчитываться и перед источником средств, в т.ч. грантодателем. Это могут быть специальные отчеты по согласованным между сторонами формам. Отчеты могут быть разной периодичности, из которых должно быть видно, как выполняется смета. К отчету могут прилагаться выписки из бухгалтерских регистров и подтверждающие документы (копии договоров с соисполнителями, акты выполненных работ, счета-фактуры, документы, подтверждающие фактическую оплату работ и др. ). Если будут установлены отклонения и нестыковки, придется начислять налог на прибыль.

В бухгалтерском учете все, кто получал средства целевого финансирования, включая коммерческие фирмы, заполняют специальный отчет — «Отчет о целевом использовании средств».

Как учесть средства целевого финансирования при расчете налога на прибыль

Средства целевого финансирования не учитываются при расчете налога на прибыль. Для этого нужно использовать такие средства по целевому назначению и вести раздельный учет.

Порядок учета средств целевого финансирования

Полученные средства целевого финансирования не облагаются налогом на прибыль (пп. 14 п. 1 ст. 251 НК РФ).

У передающей стороны средства целевого финансирования не учитываются в расходах при расчете налога (п. 17 ст. 270 НК РФ).

Что понимается под целевым финансированием для целей налога на прибыль

К средствам целевого финансирования относится имущество, которое получено и используется по назначению, определенному источником целевого финансирования или федеральными законами. Перечень средств целевого финансирования закрытый и закреплен пп. 14 п. 1 ст. 251 НК РФ. В частности, к ним относятся:

- гранты;

- средства от дольщиков (инвесторов), если вы организация-застройщик;

- средства от собственников жилья, если вы ТСЖ, ЖСК;

- бюджетные ассигнования казенным учреждениям, субсидии бюджетным и автономным учреждениям.

Обязательные условия для того, чтобы такие средства не облагались налогом на прибыль, — использовать их по целевому назначению и вести раздельный учет таких доходов, а также расходов, которые произведены в рамках целевого финансирования (пп. 14 п. 1 ст. 251 НК РФ).

Если отсутствует раздельный учет средств целевого финансирования, то их следует облагать налогом на прибыль с даты их поступления (пп. 14 п. 1 ст. 251 НК РФ).

Целевое финансирование, которое вы использовали не по назначению, нужно учесть во внереализационных доходах. Это правило не касается бюджетных средств. По ним применяются нормы бюджетного законодательства (п. 14 ст. 250 НК РФ).

При методе начисления доход признается с даты, когда средства начали использоваться не по назначению либо были нарушены условия, на которых они предоставлены (пп. 9 п. 4 ст. 271 НК РФ).

Для кассового метода конкретной даты Налоговый кодекс РФ не устанавливает. Полагаем, что доход нужно признать с даты использования этих средств нецелевым образом либо нарушения условий, на которых они предоставлены.

Объясняется это тем, что именно с этого момента утрачивается характер целевого финансирования. На дату получения денег нет оснований считать такие средства облагаемым доходом, поскольку им являются средства, которые использованы не по целевому назначению (п. 14 ст.

250, пп. 14 п. 1 ст. 251 НК РФ).

По окончании года нужно отчитаться в инспекцию по месту своего учета о целевом использовании полученных средств (п. 14 ст. 250, п. 1 ст. 285 НК РФ). Для этого в состав декларации по налогу на прибыль включите лист 07 (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

См. также: Как заполнить лист 07 декларации по налогу на прибыль

У вас может образоваться остаток средств, которые не будут использованы по целевому назначению. Если эту экономию вы не будете возвращать источнику целевого финансирования, то включите ее во внереализационные доходы в момент утраты средствами статуса целевых (п. 14 ст. 250, пп. 14 п. 1 ст. 251, пп. 9 п. 4 ст. 271 НК РФ).

См. также: Как отражать в бухгалтерском учете средства целевого финансирования

Как учесть средства целевого финансирования коммерческой организации

Средства целевого финансирования, полученные коммерческой организацией, не облагаются налогом на прибыль при условии их использования по целевому назначению и ведения раздельного учета (пп. 14 п. 1 ст. 251 НК РФ).

К ним применяются те же правила, что и для всех средств целевого финансирования.

Налог на прибыль. Базовый курс. Часть 1″

Что понимается под целевым финансированием коммерческой организации в целях налога на прибыль

Перечень средств целевого финансирования закрытый и закреплен пп. 14 п. 1 ст. 251 НК РФ. В частности, к целевому финансированию коммерческих организаций можно отнести:

- средства дольщиков и инвесторов, аккумулированные на счетах организации-застройщика;

- инвестиции от иностранных инвесторов на финансирование капитальных вложений производственного назначения (при условии их использования в течение одного календарного года с момента получения).

Если полученные вами средства в данном перечне не содержатся, то считать их целевым финансированием нельзя. Такие средства нужно включить в состав доходов, к примеру, как безвозмездно полученное имущество (п.

8 ст. 250 НК РФ). В то же время эти средства могут не облагаться налогом по другому основанию. Например, не облагается финансирование, которое получено от единственного учредителя (пп. 11 п. 1 ст. 251 НК РФ).

Поступления в Благотворительные Фонды

- Пожертвования. Отличительная черта БФ, любые поступления, даже без указания плательщика и основания платежа признаются пожертвованием. Это позволяет благотворительным фондам принимать «обезличенные» платежи или собирать средства просто в коробку;

- Поступления в НКО основанные на членстве (НКО, основанные на членстве: Общественные организации, Ассоциации, Союзы);

- Обязательные членские взносы. Являются обязательным условием для членов организации, основанной на членстве. Первично, размер и сроки оплаты членских взносов регламентируются ежегодным собранием. Также может быть создано положение о членстве подробно регламентирующее права и обязанности членов НКО.

Отдельно, можно сказать, что в этих организациях существуют еще два основания для поступления:

- Добровольный членский взнос. Когда член организации инициативно вносит на уставную деятельность дополнительные средства.

- Добровольный взнос третьих лиц. То же самое, что и обычный взнос на уставную деятельность, но с уточнением, что внес его не член организации.

Важно! Все добровольные взносы и пожертвования не являются выручкой НКО. Если Вы принимаете их наличными в кассу, применять ККМ (Кассовый аппарат) не нужно

Остались вопросы?

Пишите или Звоните!

8(495)003-45-71 (МСК),

8(812)629-00-03 (СПБ),

8(800)100-60-71 (по России).

Форум НКО — крупнейшее сообщество НКО в России

Вам также может быть интересно:

1С для НКО

Бухгалтерский учет операций по формированию и использованию средств целевого назначения

Для учета средств целевого финансирования предназначен пассивный счет 86 «Целевое финансирование».

Согласно Инструкции по применению Плана счетов счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, необходимых для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 6 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Использование средств целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами 20 «Основное производство» или 26 «Общехозяйственные расходы» (при направлении средств целевого финансирования на содержание НКО).

Таким образом, кредитовое сальдо счета счет 86 «Целевое финансирование» отражает неиспользованные средства целевого назначения.

Кредитовый оборот по счету счет 86 «Целевое финансирование» отражает целевые поступления.

Дебетовый оборот по счету счет 86 «Целевое финансирование» показывает использование средств на запланированные мероприятия.

Приведем основные операции по формированию и использованию средств целевого назначения:

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Использование средств на приобретение основных средств и нематериальных активов |

86 |

08 |

|

Использование средств на приобретение материальных ценностей |

86 |

10 |

|

Использование средств на заработную плату персонала, выплачиваемую за счет средств целевого финансирования |

86 |

70 |

|

Использование средств на оплату счетов поставщиков |

86 |

60 |

|

Возврат не использованных по назначению средств |

86 |

51, 76 |

|

Образование финансирования за счет средств, полученных от других предприятий, государственных органов |

51 |

86 |

|

Образование финансирования за счет суммы начисленного бюджетного финансирования |

76 |

86 |

Рекомендуется к данному счету открыть два субсчета:

-

86.1 – Получение средств из бюджета.

-

86.2 – Получение средств из других источников.

Аналитический учет целевого финансирования должен содержать информацию о том, кем предоставлено финансирование, каковы его цели, а также об условиях предоставления.

Также в аналитическом учете должна накапливаться информация о величине признанного дохода по каждому виду финансирования и об остатках помощи, полученной на приобретение несписанных или неамортизированных активов.

Категории

Счет 86 отражает информацию о поступлении и расходовании:

- Государственной помощи и сумм, предоставляемых в аналогичном порядке другими лицами в форме субсидий и субвенций.

- Безвозвратных займов.

- Сумм на проведение мероприятий.

- Различных ресурсов.

Под государственной помощью следует понимать прямые действия экономического характера, ориентированные на увеличение выгод для предприятия. Они предполагают выдачу компании субсидий, субвенций, непосредственное финансирование тех или иных мероприятий, а также предоставление безвозвратных займов. Последние представляют собой кредитные суммы, от возврата которых фирма освобождается, если расходует их на реализацию программ, для которых, собственно, они были выделены.

Целевое финансирование (проводки) у заказчика (застройщика)

Дт 50, 51, 52 Кт 76 — поступили денежные средства от инвесторов.

Дт 76 Кт 86 — поступления отражены в составе финансирования.

Дт 08, 19 Кт 60, 76 — отражено строительство подрядчиками объекта, подлежащего передаче инвесторам.

Дт 20, 26 Кт 60, 70, 69, 02, др. — отражены затраты заказчика (застройщика) и его вознаграждение за организацию строительства.

Дт 90 Кт 20, 26 — списаны расходы на содержание заказчика (застройщика).

Дт 08 Кт 90 «Выручка» — отражено в доходах вознаграждение.

Дт 19 Кт 90 «Выручка» — НДС, включенный в выручку.

Дт 90 Кт 68 — начислен НДС с вознаграждения.

Дт 86 Кт 08, 19 — построенный объект и суммы «входного» НДС дольщику (инвестору) по акту приема-передачи после(до) ввода объекта в эксплуатацию (в зависимости от условий договора инвестирования);

|

Содержание операции |

Дебет |

Кредит |

|

По мере получения ресурсов |

||

|

Получена государственная помощь на расчетный счет |

51 |

86 |

|

Получена государственная помощь в виде имущества |

10 |

86 |

|

По мере возникновения финансирования |

||

|

Отражено возникновение задолженности по финансированию |

76 |

86 |

|

Получена государственная помощь на расчетный счет |

51 |

76 |

|

Получена государственная помощь в виде имущества |

10 |

76 |

|

Использование финансирования |

||

|

Оплачено ОС поставщику |

60 |

51 |

|

Получено от поставщика ОС |

08 |

60 |

|

Полученное ОС принято к учету |

01 |

08 |

|

Отражено использование финансирования согласно условиям их предоставления |

86 |

98-2 |

|

Ежемесячно с даты ввода ОС в эксплуатацию (если внеоборотный актив не амортизируется, то списание происходит в течение периода признания расходов, на которое ушло финансирование) |

||

|

Начислена амортизация по ОС |

20 |

02-б |

|

Доходы будущих периодов признаны в составе прочих доходов |

98-2 |

91-1 |

|

По мере списания материалов в производство |

||

|

Списаны материалы в производство |

20 |

10 |

|

Доходы будущих периодов признаны в составе прочих доходов |

98-2 |

91-1 |

Страховые взносы

Ситуация: нужно ли начислить страховые взносы на зарплату сотрудников, источником финансирования которой являются средства негосударственного целевого финансирования?

Да, нужно.

Законодательство не связывает обязанность по начислению страховых взносов с источниками финансирования выплат в пользу сотрудников.

Страховые взносы начисляются на выплаты, которые сотрудники получают в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, ч. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Выплаты, которые финансируются за счет средств негосударственного целевого финансирования, не являются исключением, облагаются страховыми взносами в общем порядке (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: нужно ли удержать НДФЛ с выплат сотрудникам по трудовым договорам (зарплаты), источником финансирования которых являются полученные организацией гранты?

Да, нужно.

Суммы, получаемые гражданами в виде грантов, исключаются из налоговой базы по НДФЛ, если они предоставлены:

для поддержки науки и образования, культуры и искусства в России;

международными, иностранными и (или) российскими организациями, включенными в особые перечни, утверждаемые Правительством РФ (в частности, перечень, утвержденный постановлением Правительства РФ от 28 июня 2008 г. № 485).

Об этом сказано в пункте 6 статьи 217 Налогового кодекса РФ.

Однако данная льгота распространяется только на случаи, когда получателем гранта является сам гражданин (плательщик НДФЛ) (п. 6 ст. 217, п. 1 ст. 207 НК РФ).

Поэтому, если получателем гранта является организация, то воспользоваться льготой, предусмотренной пунктом 6 статьи 217 Налогового кодекса РФ, нельзя. А значит, организация должна удержать НДФЛ с выплат сотрудникам, источником финансирования которых являются полученные организацией гранты.

Аналогичной позиции придерживается и налоговая служба (см., например, письмо УФНС России по г. Москве от 30 июля 2007 г. № 28-11/072801).

Отчетность перед ФНС

Организация обязана уведомить налоговую о полученных целевых средства[. Также придется проинформировать налоговиков и об осуществленных расходах полученных денег. Для этого, когда юридическое лицо заполняет годовую декларацию по налогу на прибыль, нужно заполнить и лист №7.

Кроме отчета перед налоговой, организация обязана предоставить отчет целевого использования и тому, от кого получила грант.

Специальных форм отчетов об использовании гранта нет, можно использовать произвольную форму по договоренности между сторонами. Периодичность предоставления информации об использовании средств может быть любой.

Самое главное, чтобы по этим отчетам можно было прослеживать, как происходит исполнение сметы. К отчету могут быть приложены сопровождающие документы:

- выписка из регистра;

- договор с подрядчиками, соисполнителями;

- акт выполненной работы;

- счет-фактура;

- акты приема-передачи;

- документы, подтверждающие оплату выполненной работы и проч.

В случае выявления расхождений в документах, организация обязана рассчитать и уплатить налог на прибыль.

Получатели целевых средств заполняют специальный отчет – «Отчет о целевом использовании средств». Заполняется он по форме №6. Составлять отчет обязаны и коммерческие и некоммерческие организации.

У отчета существует две формы – полная и упрощенная. Упрощенную форму могут заполнять:

- организации малого бизнеса (их перечень приведен в федеральном законе №209);

- все некоммерческие организации;

- члены инновационного центра «Сколково».

Кто не вправе использовать упрощенную форму:

- юридические лица, которые по закону обязаны осуществлять аудиторские проверки своей отчетности;

- жилищные кооперативы;

- строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- государственные корпорации;

- политические партии;

- адвокатские кабинеты, коллегии адвокатов;

- иностранные агенты в лице некоммерческих организаций.

Бухгалтерский учет объектов, приобретенных за счет целевых средств

Основные средства и нематериальные активы, купленные за счет целевых средств, приходуются в бухгалтерском учете в общем порядке. Каких-либо особенностей в отношении записей непосредственно по оприходованию данных активов законодательством не предусмотрено. Поэтому если актив отвечает всем условиям признания его основным средством или НМА, то он учитывается в этом качестве на счетах бухгалтерского учета.

Нужно ли начислять амортизацию по данному активу в бухгалтерском учете?

Да, нужно, если выполняются общие условия отнесения актива в состав основных средств или НМА и начисления по нему амортизации. Источник финансирования в данном случае значения не имеет. Однако параллельно с обычными проводками возникает необходимость в дополнительных проводках ввиду того, что источником финансирования являются как раз целевые средства.

Для обобщения информации о движении средств для осуществления мероприятий целевого назначения, предназначен счет 86 «Целевое финансирование». На этом счете отражаются суммы целевого финансирования (в момент непосредственно получения этих сумм либо в момент выполнения условий, предусмотренных п. 5 ПБУ 13/2000, – в зависимости от учетной политики фирмы). Причем этот счет используется для отражения не только бюджетных целевых средств, но и целевых средств, поступивших от других организаций и лиц.

Затем происходит списание этих сумм со счета 86 в корреспонденции со счетом 98 «Доходы будущих периодов». Делается это в момент принятия объекта основных средств или нематериального актива к учету. Таким образом, на момент принятия актива к учету в бухгалтерском учете делаются записи:

Дебет 01 (04) Кредит 08

Дебет 86 Кредит 98.

Далее в момент, когда в бухгалтерском учете будет отражаться амортизация, одновременно с записью по начислению амортизации следует производить списание со счета 98:

Дебет 20 (25, др.) Кредит 02 (05)

Дебет 98 Кредит 91.

Данный порядок следует из п. 9 ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина России от 16.10.2000 № 92н. В этом пункте сказано, что «целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты»

Обратите внимание, что данное положение регулирует вопросы учета непосредственно государственной помощи

Таким образом, сумма со счета 98 будет переноситься на счет 91 постепенно – по мере начисления амортизации на протяжении всего срока полезного использования.

На практике иногда бывает, что к моменту поступления целевых средств внеоборотный актив уже принят к учету и начал амортизироваться. В этом случае применяется порядок, установленный п. 10 ПБУ 13/2000. В соответствии с данным порядком бюджетные средства, предоставленные на финансирование понесенных в предыдущие отчетные периоды капитальных затрат, отражаются:

- в размере начисленной амортизации — как увеличение финансового результата организации;

- в оставшейся части — как доходы будущих периодов.

Таким образом, сумма, учтенная на счете 86, в этом случае будет списываться двумя проводками:

Дебет 86 Кредит 91-1

— на сумму начисленной амортизации;

Дебет 86 Кредит 98

— на оставшуюся сумму (она соответствует остаточной стоимости актива).