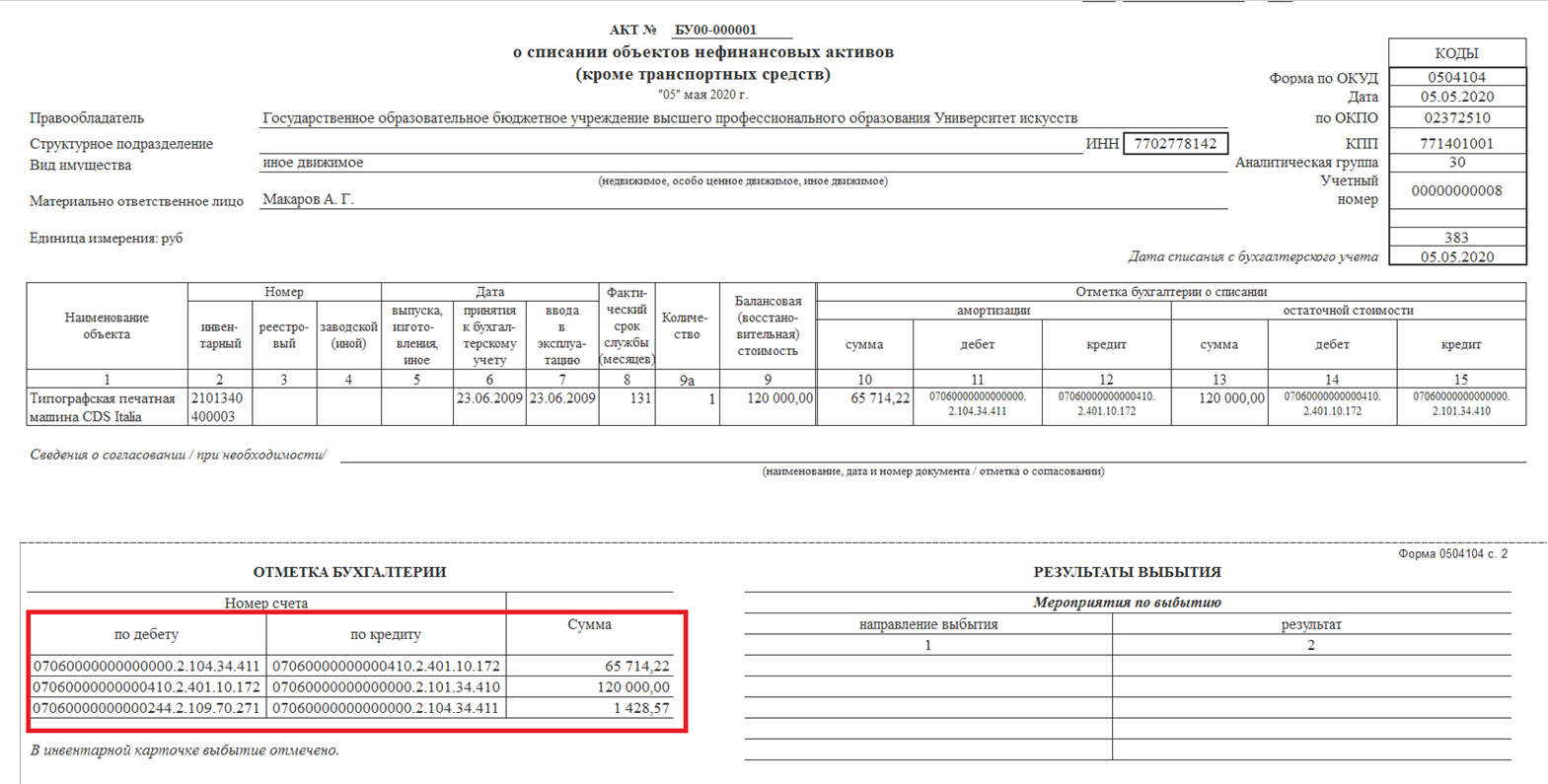

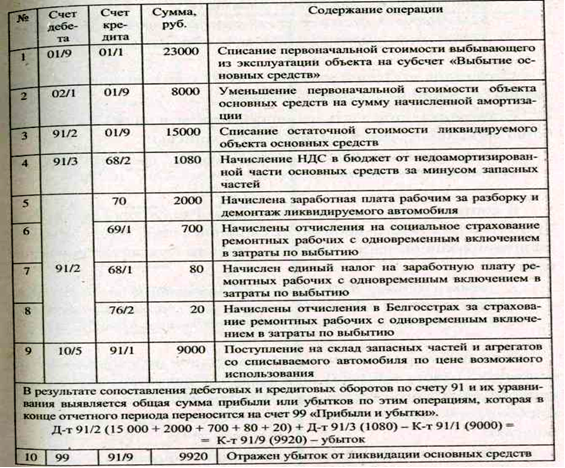

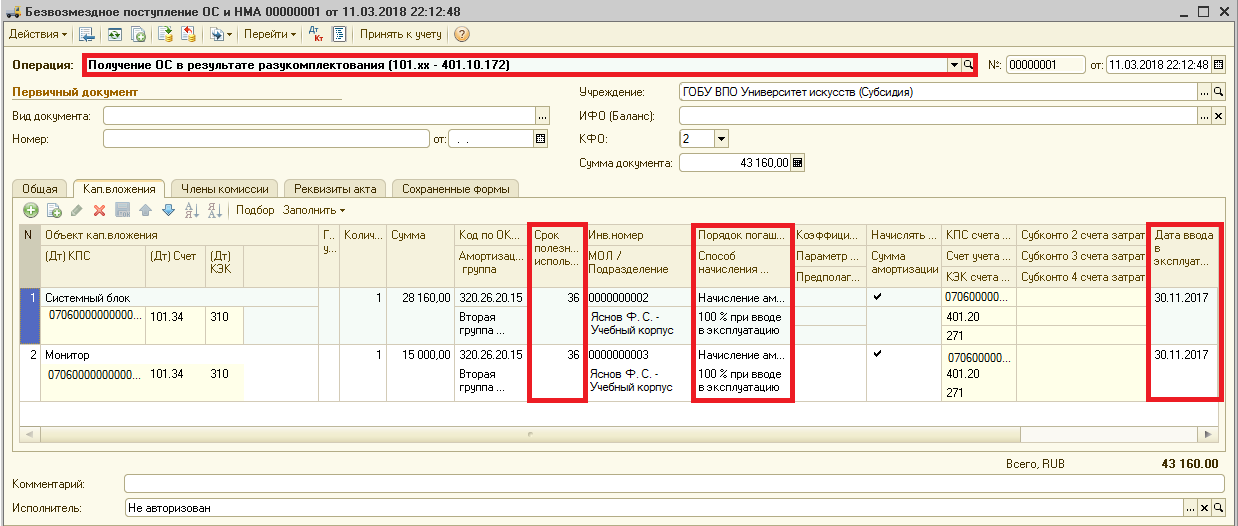

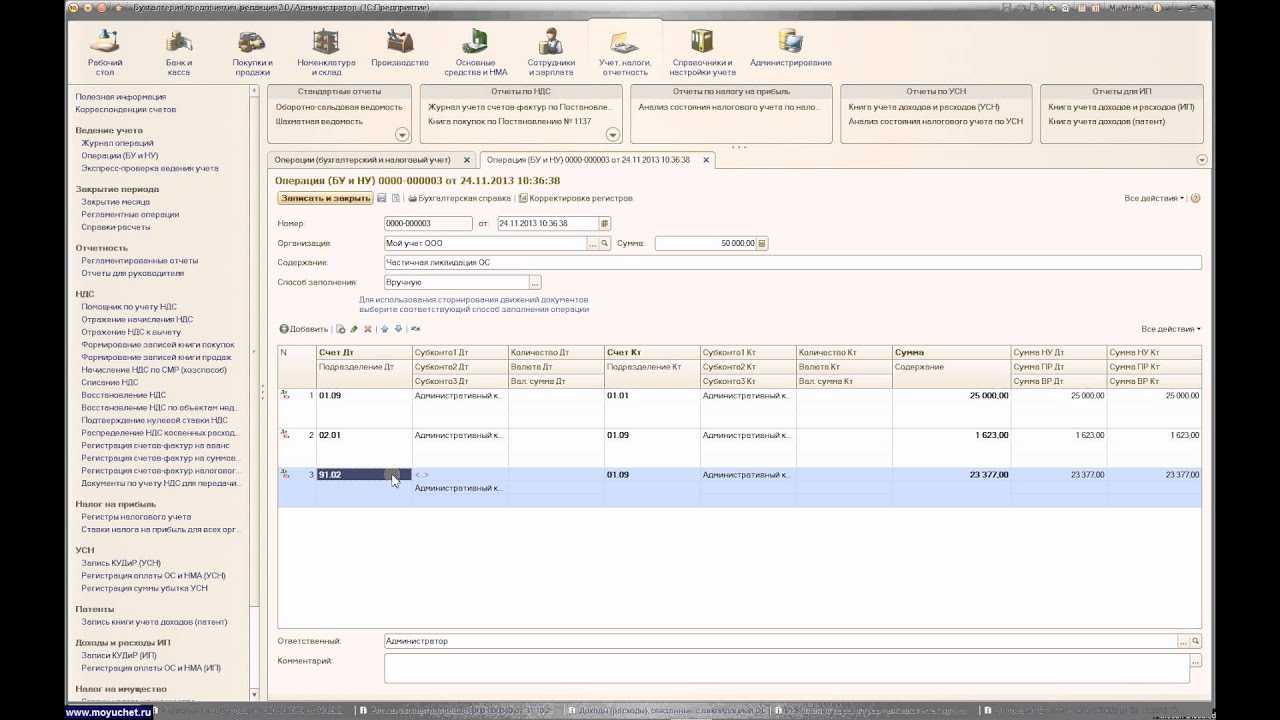

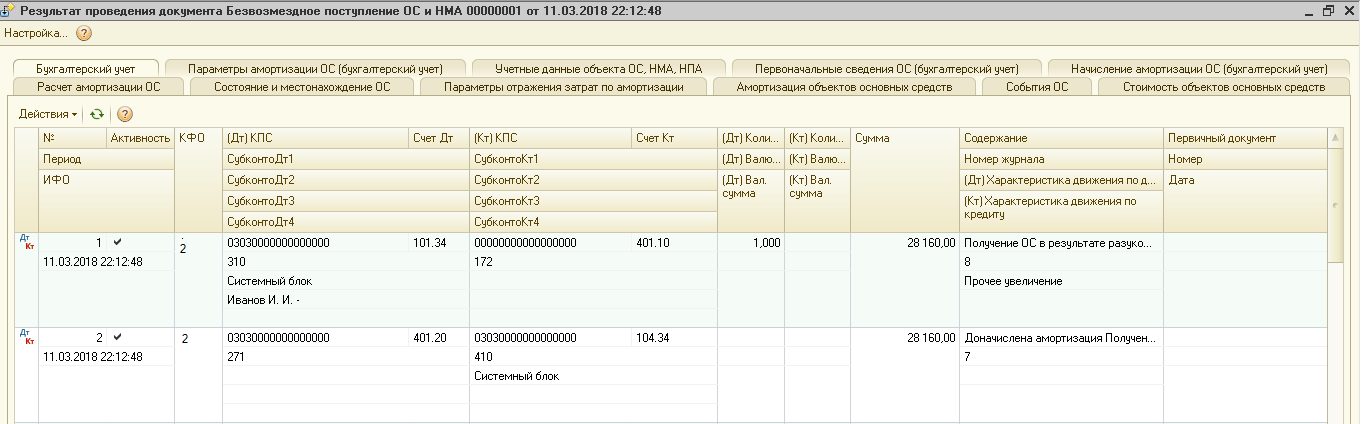

- Бухучет: амортизация при частичной ликвидации

- Упрощенный учет аренды у арендатора

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Какие ПБУ могут не применять малые предприятия

- Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

- Про импорт

- Что будет дальше с фондовым рынком

- Что будет с курсом доллара

- Правила ведения бухгалтерского учета: что это и для чего они нужны

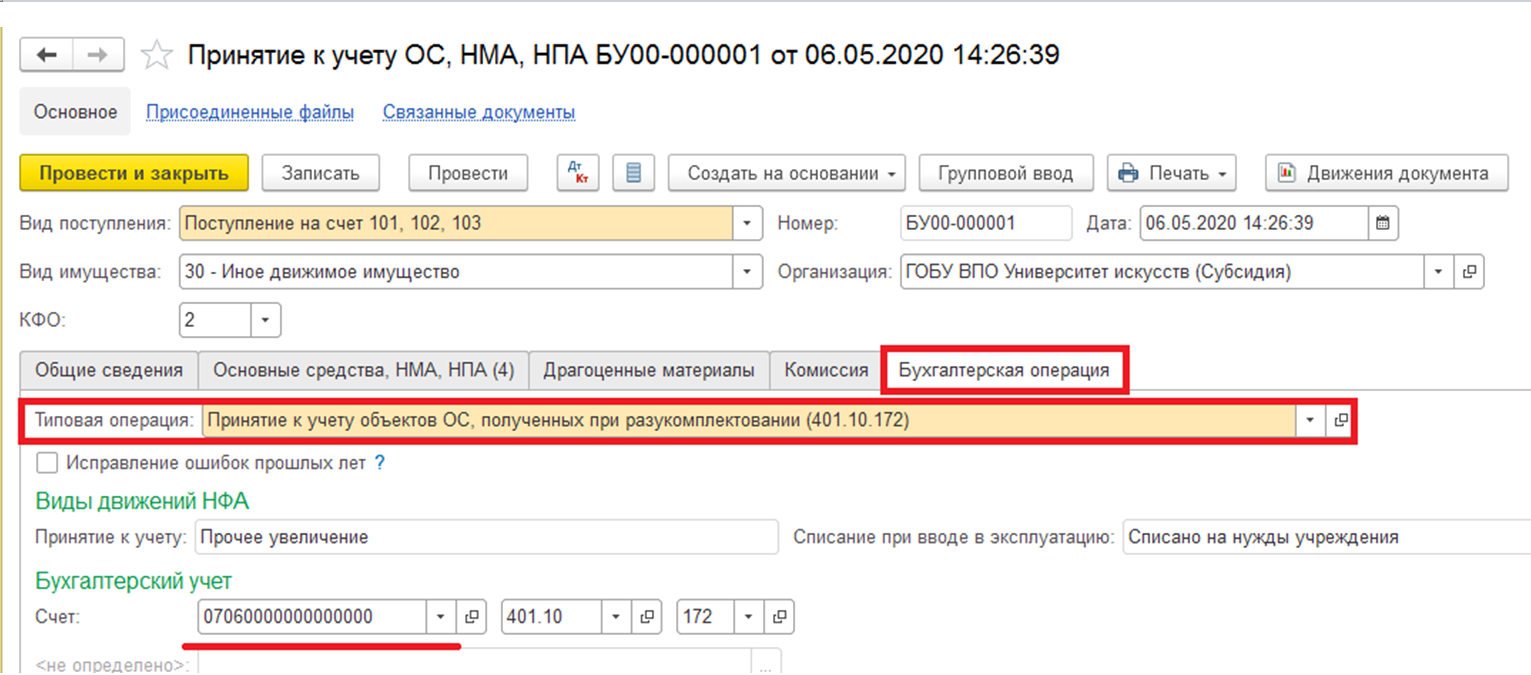

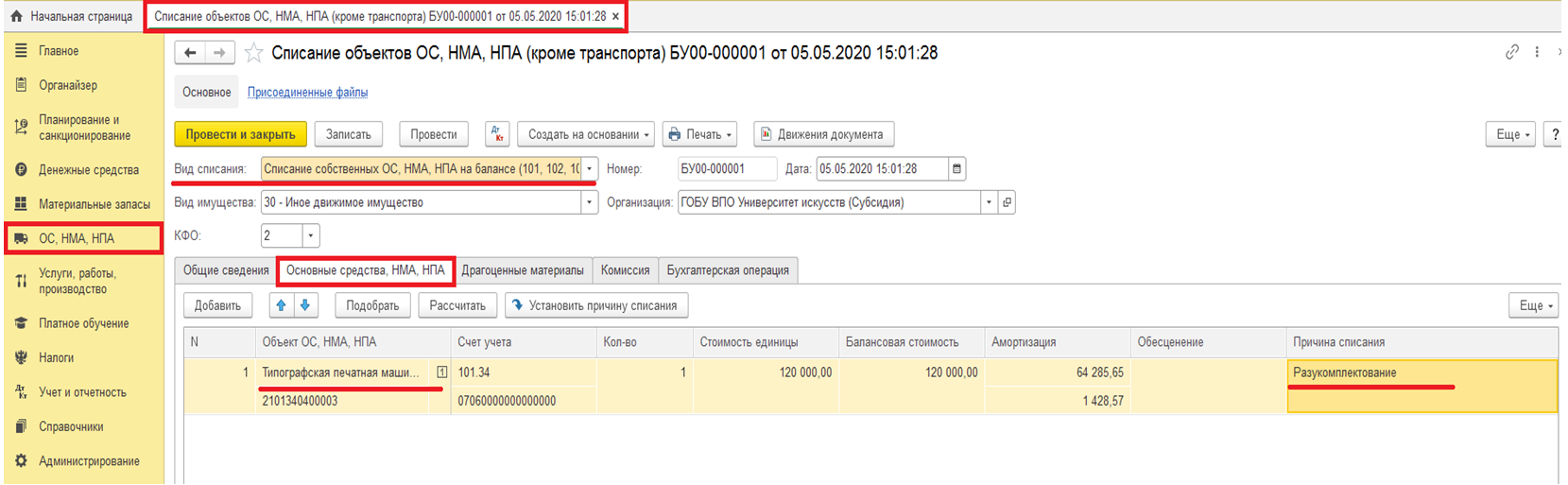

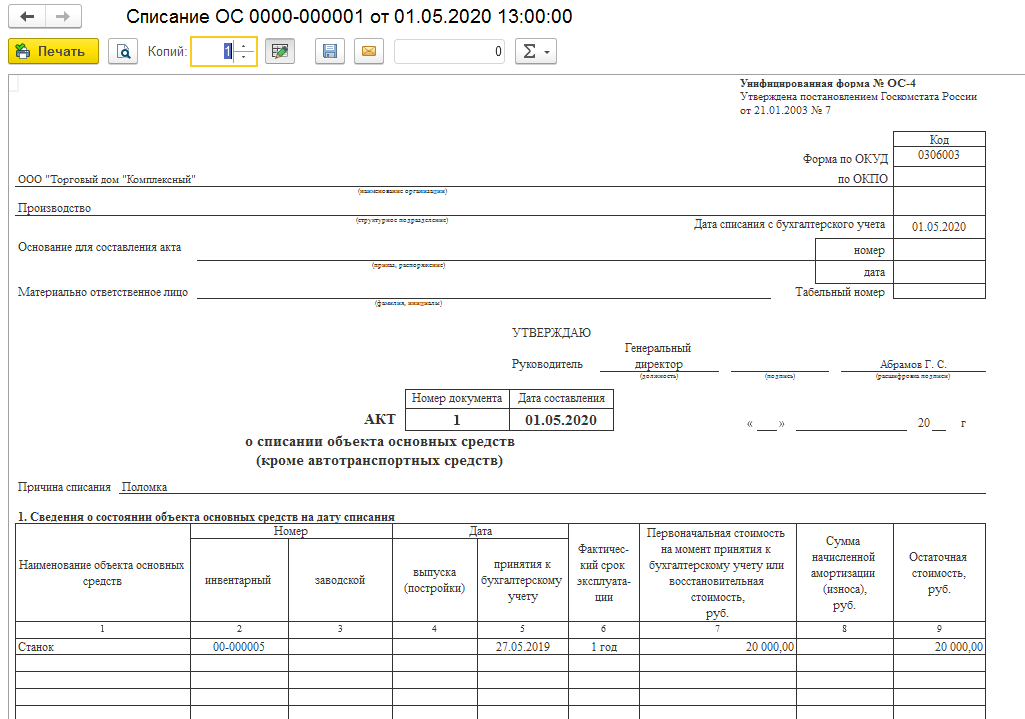

- НДС со стоимости объекта НЗС и со стоимости работ по ликвидации объекта НЗС

- III. Последующая оценка нематериальных активов

- Итоги

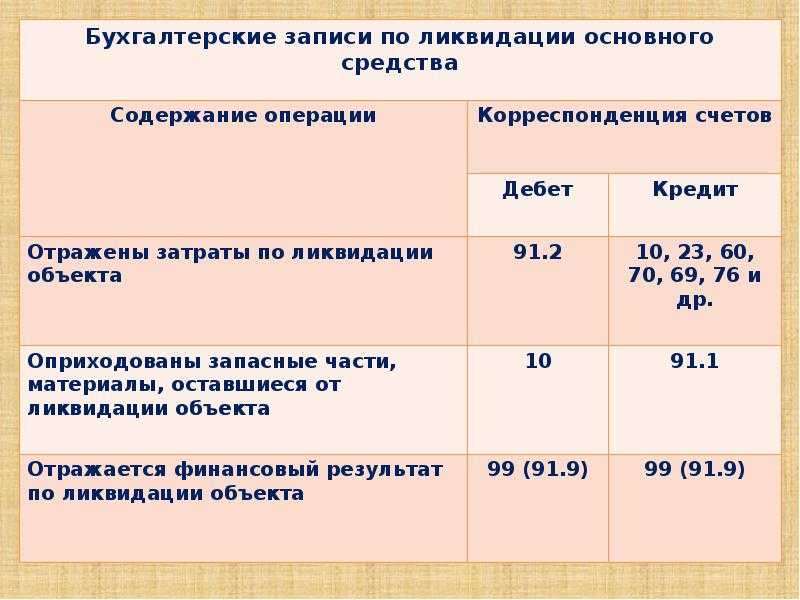

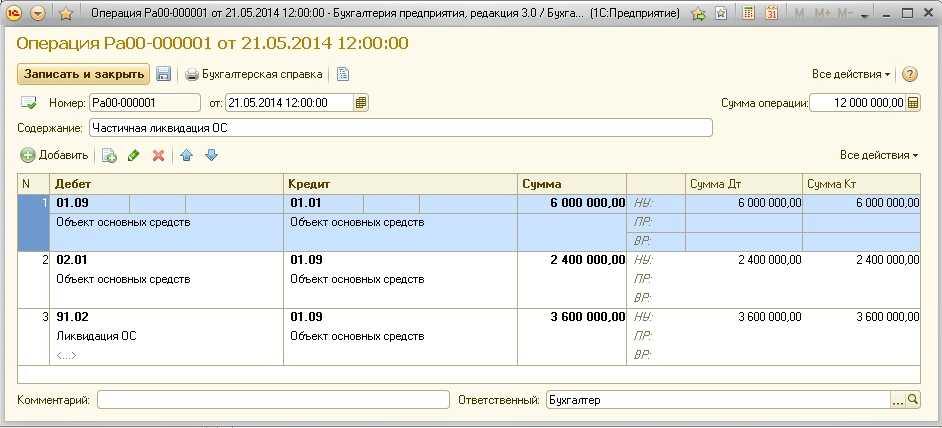

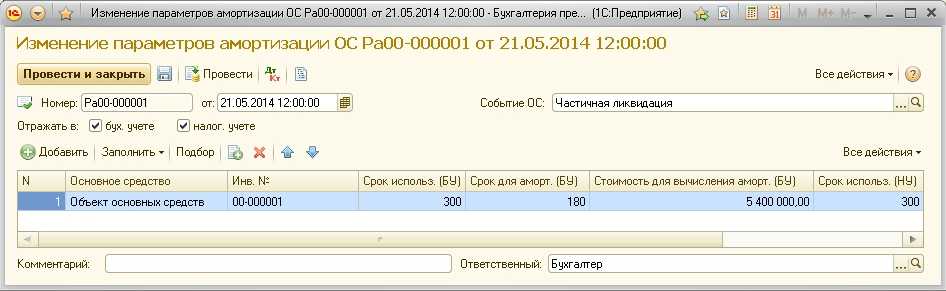

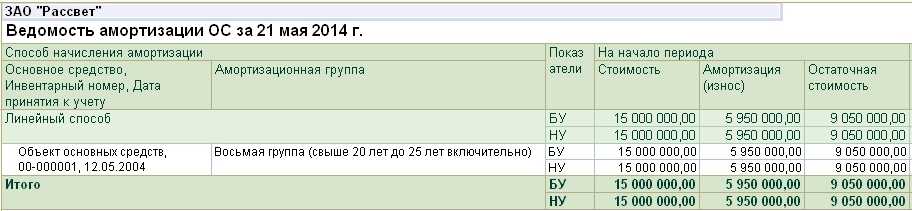

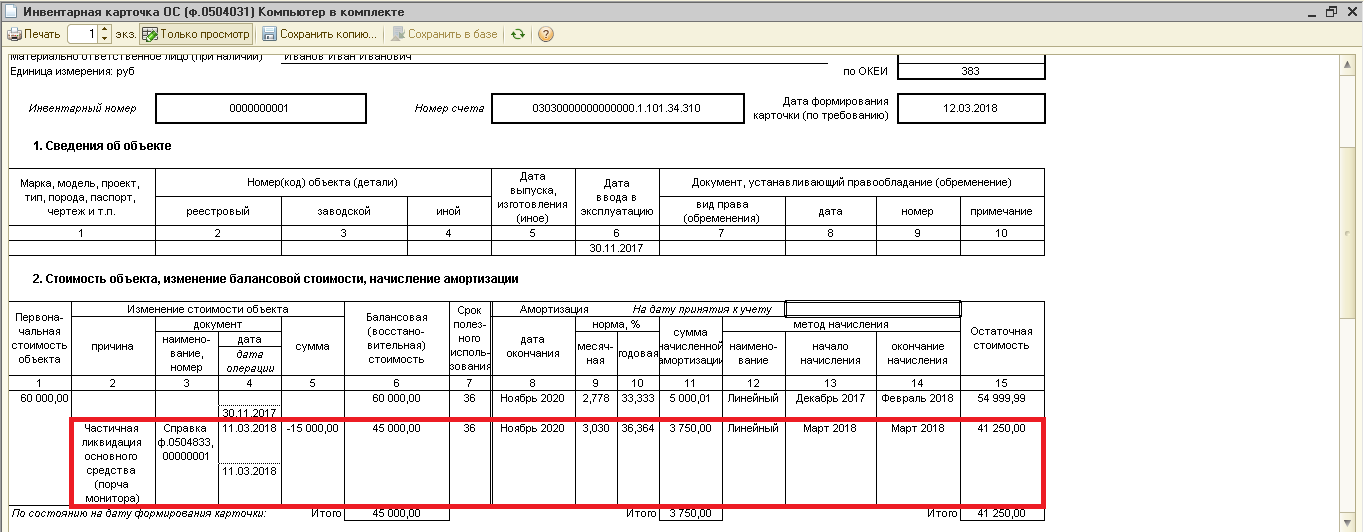

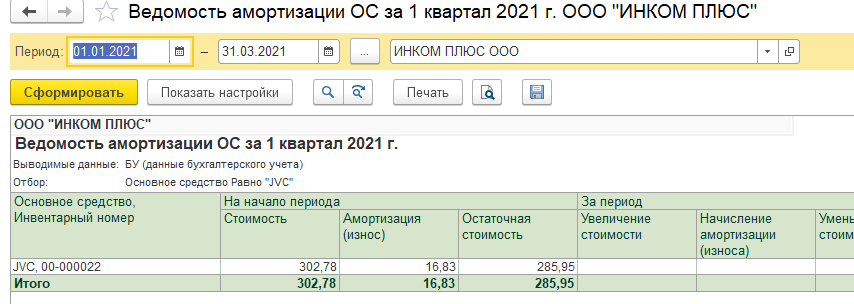

Бухучет: амортизация при частичной ликвидации

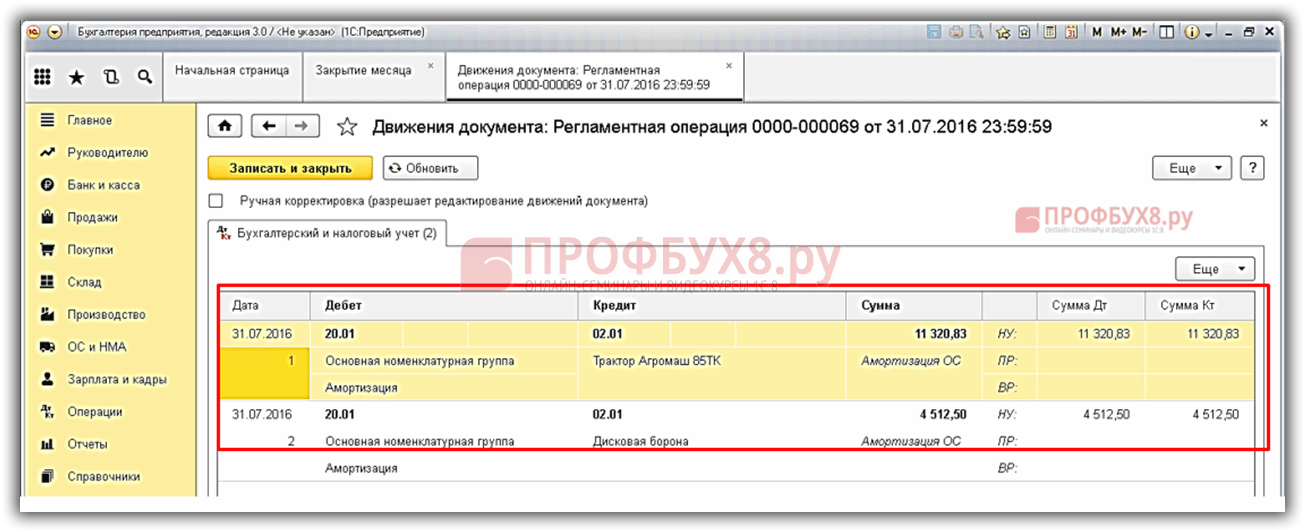

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

Упрощенный учет аренды у арендатора

Новый ФСБУ25/2018 «Бухгалтерский учет аренды» устанавливает отдельные правила для арендаторов и арендодателей.

Начнем с того, что при переходе на новый стандарт вместо ретроспективного пересчета арендатор вправе применить упрощенный порядок признания и оценки права пользования активом (ППА) и обязательства по аренде. То есть организация по каждому договору аренды единовременно признает на 31 декабря 2021 года ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Это общее правило.

Если арендатор, который вправе применять упрощенные способы учета, должен отражать право пользования активом и обязательство по аренде, то он может применить такие упрощения:

- рассчитывать фактическую стоимость права пользования активом как сумму первоначальной оценки обязательства по аренде и арендных платежей, осуществленных на дату предоставления предмета аренды или до такой даты. В этом случае все иные затраты, обычно включаемые в фактическую стоимость, признаются расходами по обычным видам деятельности текущего периода (п. 13 ФСБУ 25/2018, п. 5 ПБУ 10/99);

- первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату оценки (п. 14 ФСБУ 25/2018).

Кроме того, к определенным договорам арендатор, в том числе имеющий право на упрощенный учет, может применять упрощенный порядок учета аренды по ФСБУ 25/2018 (п. 11 и 12 ФСБУ 25/2018).

Это послабление допускается к договорам, по которым одновременно выполняются следующие условия:

В этом случае арендные платежи признаются в качестве расхода равномерно в течение срока аренды.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Какие ПБУ могут не применять малые предприятия

Малые предприятия полностью освобождены от обязанности учитывать требования следующих ПБУ:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 3). При отказе не нужно создавать резервы предстоящих расходов;

- ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2.1). При отказе можно учитывать расходы по договорам строительного подряда в общем порядке согласно требованиям ПБУ 9/99 и ПБУ 10/99, без специальных корректировок;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» (п. 2). При отказе в бухгалтерском учете не нужно выявлять постоянные и временные разницы и формировать постоянные налоговые активы и обязательства, а также отложенные налоговые активы и обязательства;

- ПБУ 16/02 «Информация по прекращаемой деятельности» (п. 3.1). При отказе в годовой бухгалтерской отчетности не нужно раскрывать информацию по прекращаемой деятельности;

- ПБУ 11/2008 «Информация о связанных сторонах» (п. 3). При отказе в годовой отчетности не нужно отражать сведения о связанных сторонах, которые оказывают влияние на деятельность фирмы.

Субъекты, которые вправе вести упрощенный бухгалтерский учет (включая упрощенную бухгалтерскую (финансовую) отчетность), из правил, установленных другими ПБУ и ФСБУ, вправе выбирать те положения, которые предусматривают послабления, предусмотренные для них этими документами.

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость. Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Про импорт

Министр промышленности и торговли РФ Денис Мантуров заявил, что механизм параллельного импорта, запущенный в мае, может быть в скором времени частично отменен. Параллельный импорт отменят по группам товаров, как только будет понятно, что российской продукции достаточно.

В настоящее время в перечень товаров, в отношении которых допускается параллельный импорт, включена продукция как необходимая для функционирования производственных мощностей, так и широкий круг товаров потребительского сектора. Товары компаний, которые гарантировали продолжение поставок в Россию, были исключены из списка для параллельного импорта.

Что будет дальше с фондовым рынком

После выступления президента о введении частичной мобилизации индекс Московской биржи потерял почти 10 %. Но позже падение отыгралось. Однако что дальше будет с фондовым рынок? Закончилась ли та турбулентность, что наблюдалась утром в среду, 21 сентября? Пора ли скупать подешевевшие активы?

В целом эксперты говорят, что всегда есть куда падать. Да, была коррекция, но фондовый рынок еще не отыгрался в полной мере на этой новости. Вполне возможно, что индекс Мосбиржи будет в ближайшее время держаться в коридоре 2 200-2 300 пунктов.

Финансовый аналитик группы компаний CMS Владимир Сагалаев уверяет, что российскому фондовому рынку в его нынешнем состоянии уже вряд ли грозит что-то еще более плохое, чем конец февраля:

- Нерезиденты не влияют на торги. Около 74 % российских акций держат инвесторы из так называемых «недружественных стран». Повлиять на торги они не могут ещё с весны, остается только внутренний рынок, который мал по объемам. Так что еще более серьезный обвал акций РФ, чем был 24 февраля, теоретически невозможен.

- Есть 1 трлн рублей из ФНБ на поддержку российских ценных бумаг. Эта сумма в теории может подстраховать российский рынок в случае серьезного обвала, но вряд ли власти их направят на фондовый рынок, теперь в приоритете другие отрасли экономики.

- У россиян накоплений на 40 трлн рублей, а инструментов инвестирования становится меньше. Ставки по банковским вкладам падают, зарубежные рынки отрезаны. Даже если небольшая часть от 40 трлн рублей попадет на рынок РФ, то он отрастет.

Что касается зарубежного фондового рынка, эксперты указывают на стагфляцию в экономике, последствия накачивания рынка «вертолетными деньгами» в период пандемии COVID-19 и высокие политические риски. Все это плохо сказалось и сказывается на котировках.

Что делать? Не паниковать и не распродавать все на эмоциях.

Наталья Мильчакова, ведущий аналитик Freedom Finance Global:

— Сильно рисковать и бежать скупать все, что подешевело, особенно если вы не имеете статуса квалифицированного инвестора, в самое ближайшее время тоже не стоит.

Что будет с курсом доллара

Официальный курс рубля по отношению к доллару и евро начал слабеть после объявления частичной мобилизации.

Затем курс снова вернулся к отметке 60 рублей. Сейчас рыночные механизмы определения курсов доллара и евро на российском валютном рынке уже не работают, говорят эксперты. Так что, вероятнее всего, отметка 60-63 рубля так и сохранится.

Александр Политайко, co-founder TTM Group:

— На данный момент курсы валют достаточно жестко регламентированы ЦБ РФ, поэтому строить какие-то прогнозы по поводу их значений сложно. Вероятно, тенденция на рост доллара, которую мы видим сегодня, сохранится и в обозримом будущем.

Эксперты ожидают, что официальный курс доллара и евро к рублю будет около 60-63 рублей. Главным фактором роста доллара будет возвращение бюджетного правила. Курс на черном рынке, понятно, точно спрогнозировать сложно.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

На какие стандарты опираться при ведении бухучета, узнайте .

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2020 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

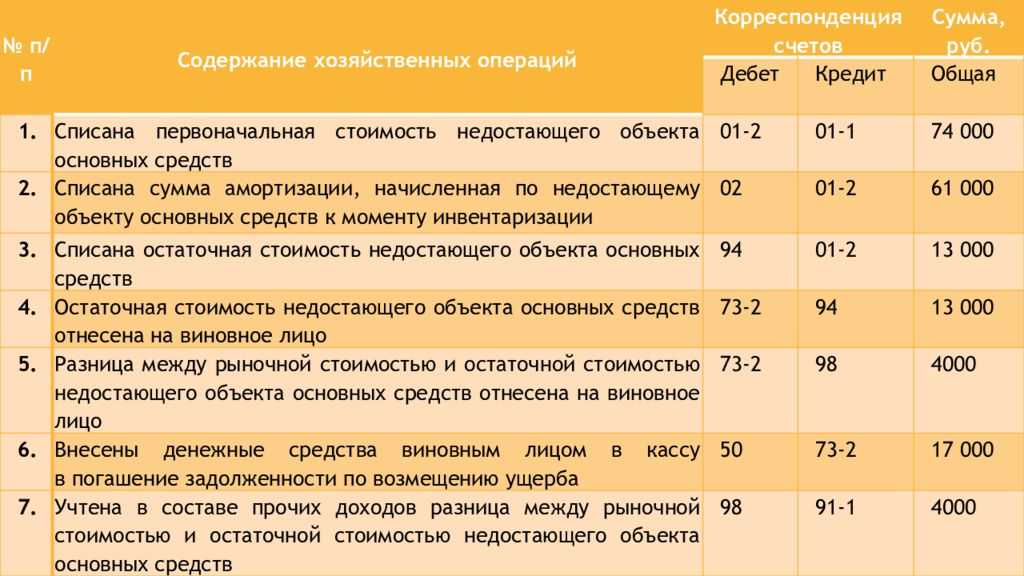

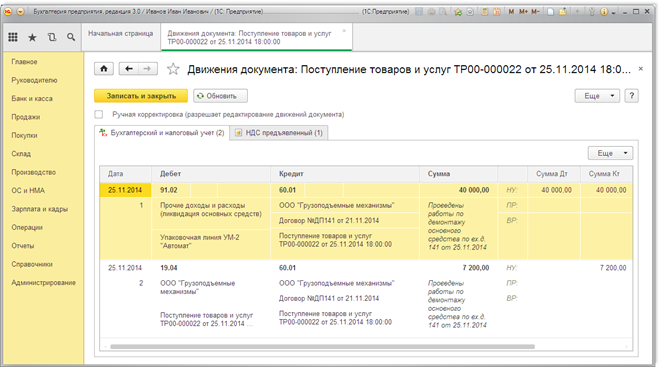

НДС со стоимости объекта НЗС и со стоимости работ по ликвидации объекта НЗС

Согласно официальной позиции, поскольку ликвидируемый объект НЗС не используется в деятельности, облагаемой НДС, налог, ранее правомерно принятый к вычету при приобретении объекта незавершенного строительства, должен быть восстановлен в том налоговом периоде, когда производится ликвидация (Письмо Минфина России от 07.02.2008 N 03-03-06/1/86).

В то же время существует и другая правовая позиция, согласно которой в закрытом перечне случаев, в которых налогоплательщик обязан восстановить НДС, предусмотренном п. 3 ст. 170 НК РФ, ликвидация объекта НЗС отсутствует. В связи с этим у организации не возникает обязанности по восстановлению суммы НДС (Постановление ФАС Уральского округа от 02.11.2012 N Ф09-10265/12 по делу N А76-7860/2012).

Условием для принятия к вычету НДС является приобретение товаров (работ, услуг) для осуществления операций, признаваемых объектами налогообложения по этому налогу (пп. 1 п. 2 ст. 171 НК РФ). Непосредственно при ликвидации объекта НЗС не возникает объекта налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). Кроме того, вычетам подлежат суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими ликвидации основных средств, а также при демонтаже основных средств. Суммы НДС, предъявленные налогоплательщику подрядными организациями по демонтажным работам при ликвидации объектов НЗС, в указанной норме не поименованы. В связи с этим суммы НДС, предъявленные налогоплательщику подрядными организациями по демонтажным работам при ликвидации объектов НЗС, вычетам не подлежат (п. 6 ст. 171 НК РФ, Письмо Минфина России от 12.01.2012 N 03-07-10/01).

Однако существует правовая позиция, согласно которой положения п. 6 ст. 171 НК РФ могут быть применены к правоотношениям, связанным с ликвидацией объектов НЗС. Иное толкование привело бы к тому, что организация, которая ликвидирует построенный объект, принятый к учету в качестве основного средства, оказалась бы в лучшем положении, чем организация, которая в силу объективных причин вынуждена ликвидировать объект НЗС, что нарушило бы принцип равенства налогообложения, установленный ст. 3 НК РФ (Постановление Арбитражного суда Западно-Сибирского округа от 15.03.2016 N Ф04-284/2016 по делу N А67-8553/2014).

Также ФНС России указывала, что вопрос применения вычетов по НДС в отношении приобретенных объектов недвижимости, подлежащих ликвидации в связи с осуществлением на их месте строительства нового объекта, который будет использоваться в операциях, подлежащих обложению НДС, требует согласования с Минфином России (п. 3 Письма ФНС России от 17.06.2015 N ГД-4-3/10451@).

В связи с этим организации необходимо оценить риски возможного возникновения споров с налоговыми органами, которые, вероятно, придется разрешать в судебном порядке, и принять решение о том, следует ли принимать к вычету НДС, предъявленный при ликвидации объекта НЗС, а также восстанавливать ли НДС, ранее принятый к вычету при приобретении этого объекта.

В случае принятия решения о предъявлении к вычету НДС по подрядным работам по ликвидации объекта НЗС налог принимается к вычету на основании счета-фактуры, выставленного подрядчиком и оформленного с соблюдением требований законодательства, после принятия таких работ к учету и при наличии соответствующих первичных документов (п. п. 1, 5 ст. 172, п. 2 ст. 169 НК РФ).

III. Последующая оценка нематериальных активов

16. Фактическая (первоначальная) стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим Положением. Изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов.

17. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных нематериальных активов.

18. При принятии решения о переоценке нематериальных активов, входящих в однородную группу, следует учитывать, что в последующем данные активы должны переоцениваться регулярно, чтобы стоимость, по которой они отражаются в бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости.

19. Переоценка нематериальных активов производится путем пересчета их остаточной стоимости.

20. Результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Результаты переоценки не включаются в данные бухгалтерского баланса предыдущего отчетного года, но раскрываются организацией в пояснительной записке к бухгалтерской отчетности предыдущего отчетного года.

21. Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка). Сумма уценки нематериального актива в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка). Сумма уценки нематериального актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на счет учета нераспределенной прибыли (непокрытого убытка). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытого убытка), должна быть раскрыта в бухгалтерской отчетности организации. При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

22. Нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

Итоги

Порядок отражения в бухучете сведений о различных фактах и результатах хозяйственной деятельности хозяйствующих субъектов регламентируется отдельными источниками права — ПБУ. В 2020 году их действует 24, а 25-й уже утвержден, но еще не вступил в действие. Со временем они будут заменяться новыми бухгалтерскими НПА — федеральными стандартами.

Узнать больше о специфике ПБУ вы можете из статей:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «В чем основные отличия ПБУ от МСФО?».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.