- Как получить льготу

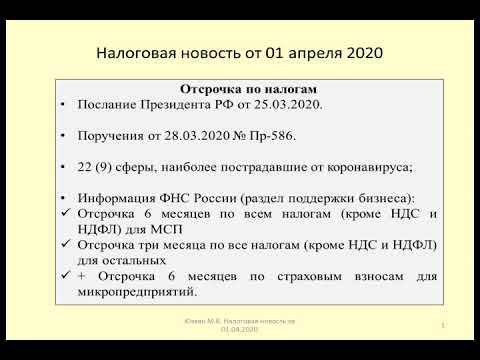

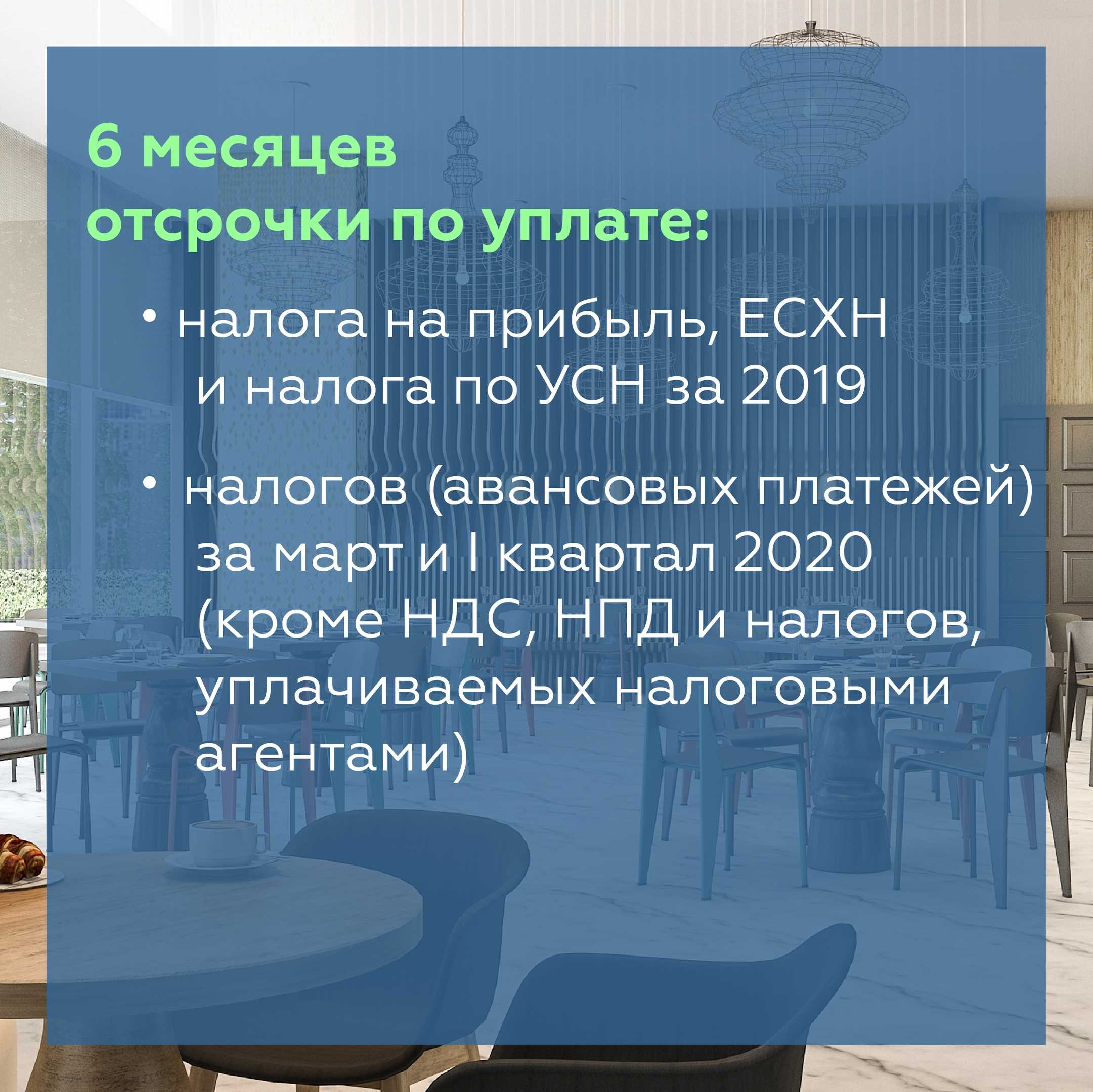

- Новые сроки уплаты налогов и взносов за 2019 год и 1 квартал 2020 года

- Отсрочка по налогам в России из-за COVID-19 для юридических лиц

- Сроки уплаты платежей в ФНС в 2020 году

- Вторая отсрочка от армии

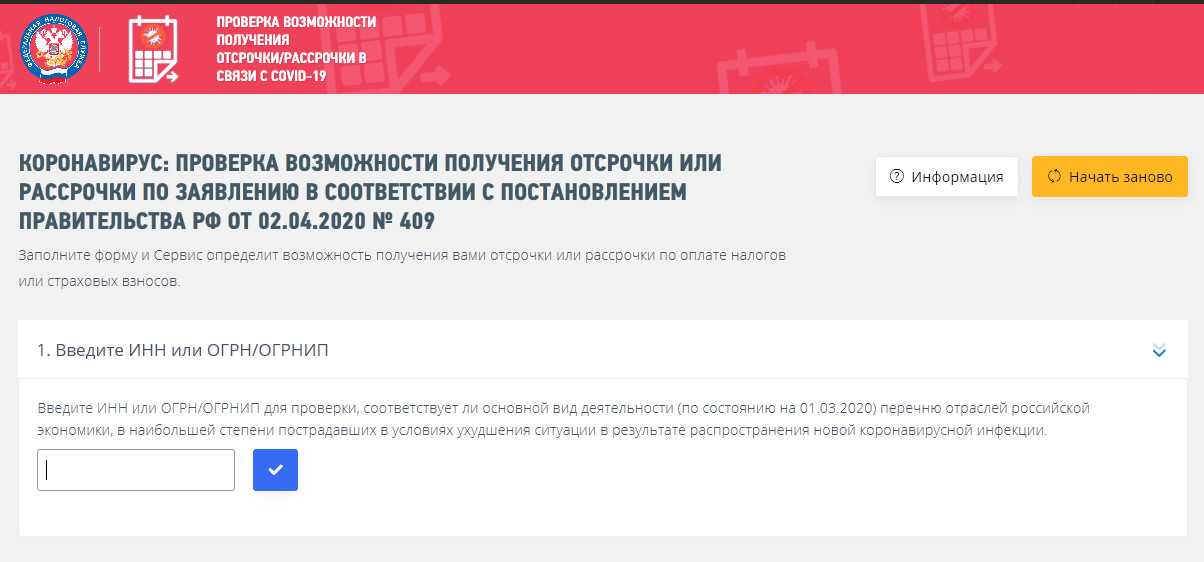

- Как подать заявление в ФНС

- Поддержка социальных предпринимателей

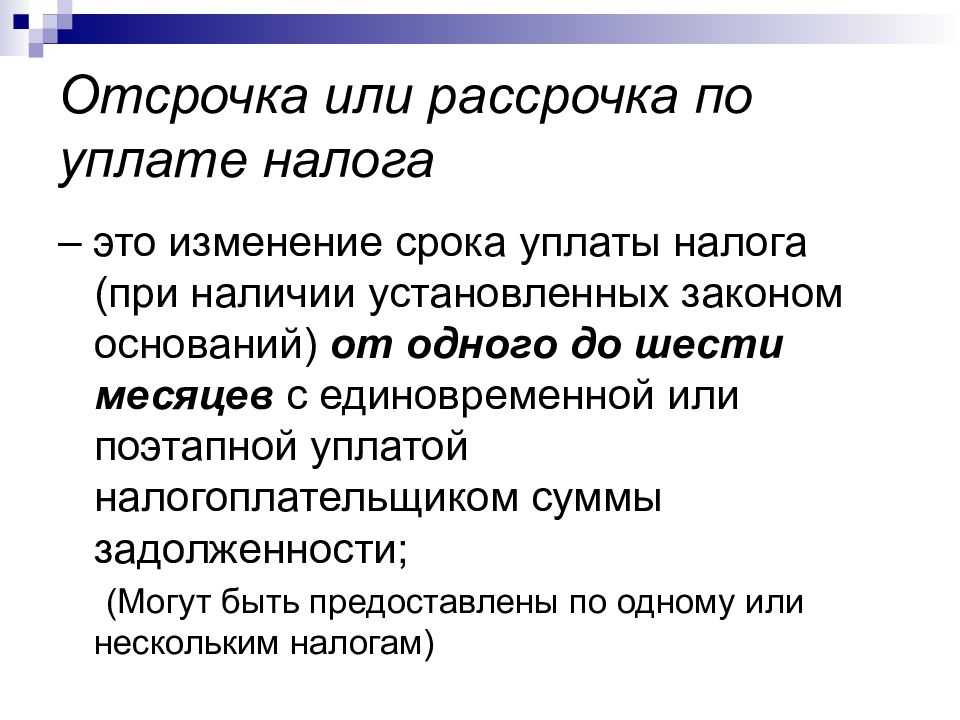

- Чем перенос сроков отличается от индивидуальной отсрочки

- Как получить отмену платежей по аренде

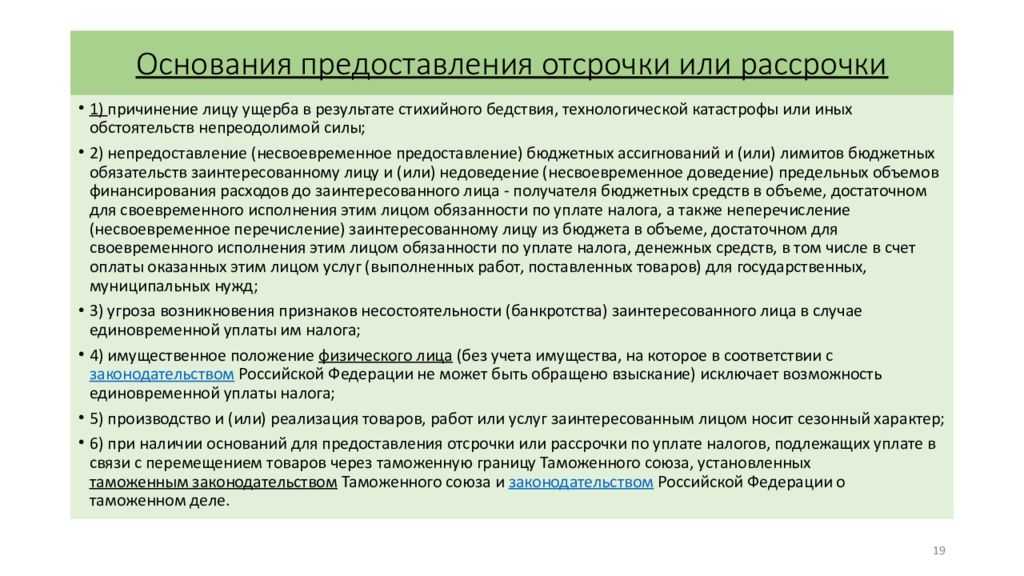

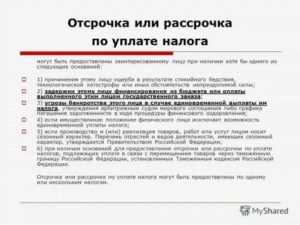

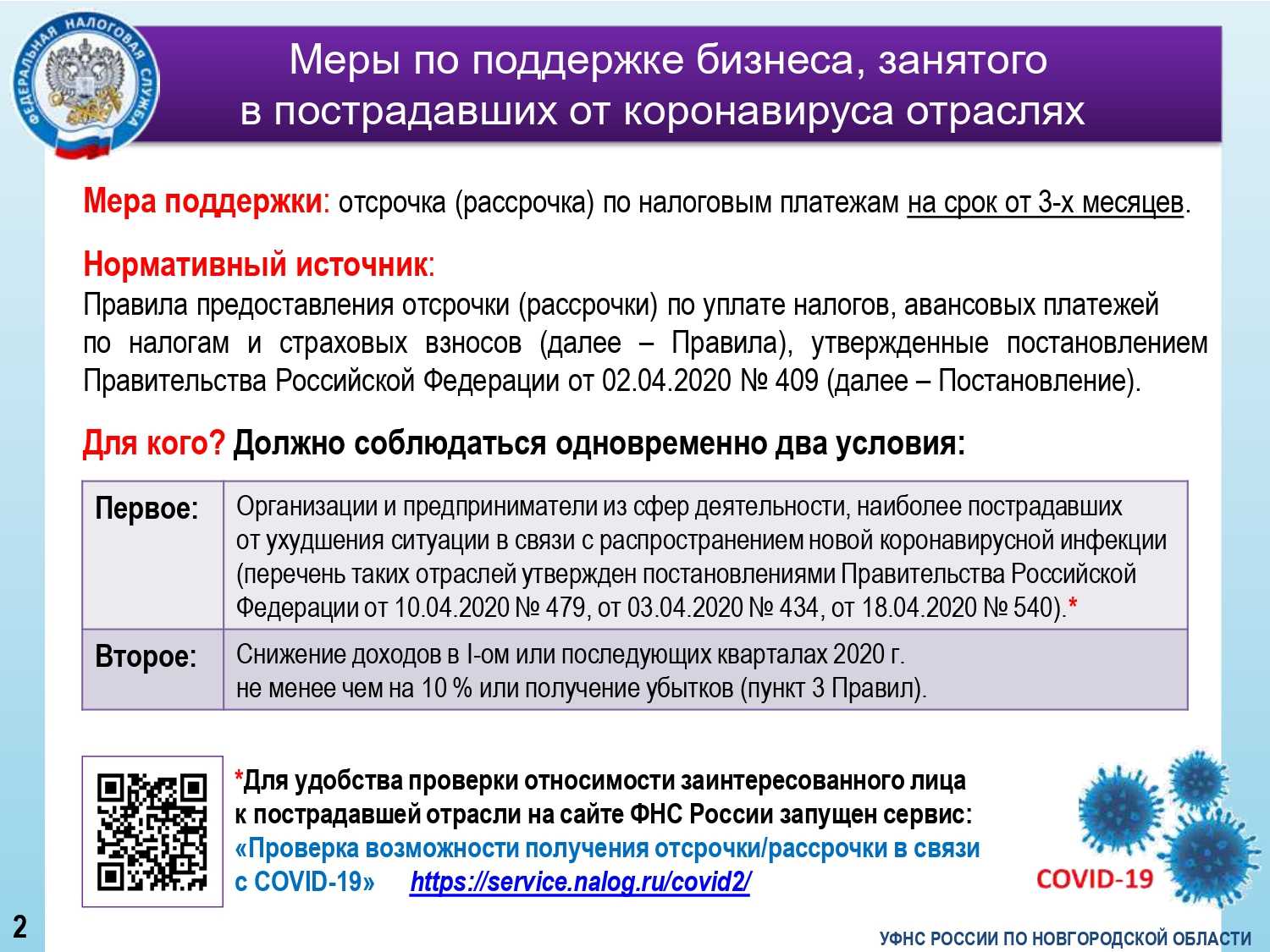

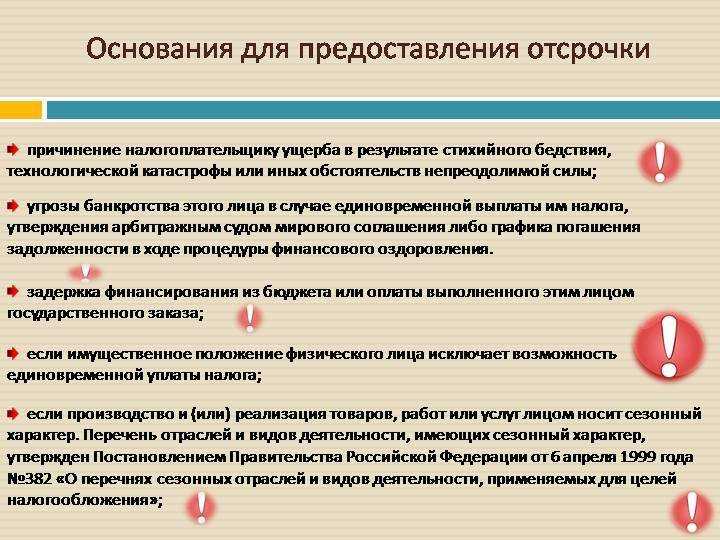

- Кто на нее вправе претендовать, кому рассрочку не дадут

- Кто не вправе претендовать на господдержку в виде отсрочки/рассрочки налогов?

- Кто может претендовать на отсрочку или рассрочку

- Порядок предоставления индивидуальной отсрочки и рассрочки по платежам

- Отсрочка по страховым взносам для малого и среднего бизнеса

- Для кого вводятся налоговые каникулы в связи с коронавирусом в РФ?

- Кто может подать заявление на отсрочку (рассрочку)

- Отмена штрафов и пеней

Как получить льготу

Отсрочка по уплате обязательных платежей предусмотрена только для тех организаций и частных структур, которые входят в Единый реестр МСП (малых и средних предприятий). При этом от владельцев никаких заявлений не требуется.

Власти самостоятельно составляют перечень сфер деятельности и отраслей, пострадавших из-за эпидемии, по основному коду ОКВЭД из ЕГРИП либо ЕГРЮЛ по состоянию на 1 марта 2020 года.

Микропредприятия освобождаются от уплаты всех налогов (за исключением НДС), а также страховых взносов на срок до полугода, то есть с 01.03.2020 по 31.08.2020.

Что касается ИП и юридических лиц, не включенных в Реестр МСП, но также пострадавших от пандемии, то они могут воспользоваться указанными льготами по индивидуальным основаниям. Для получения налоговых каникул им необходимо обратиться в ФНС по месту жительства.

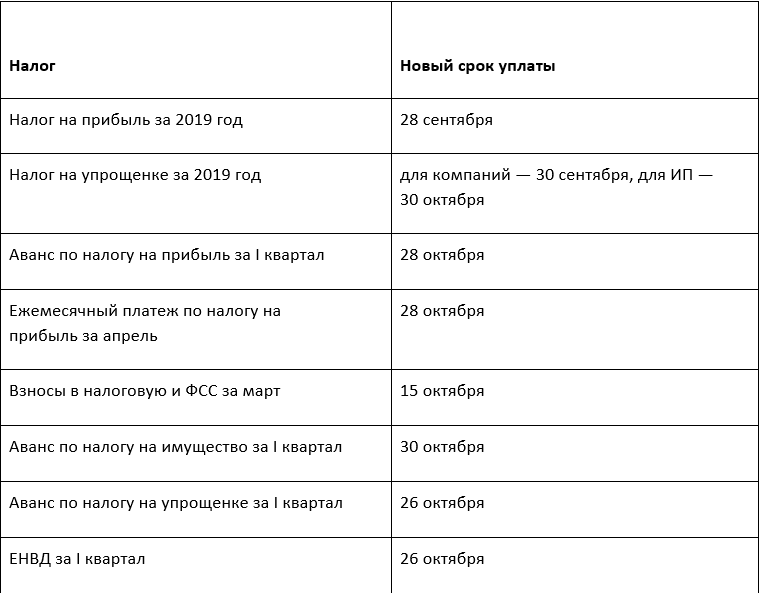

Новые сроки уплаты налогов и взносов за 2019 год и 1 квартал 2020 года

|

Налог |

Сроки для «кризисных отраслей» |

Сроки для тех, кто не относится к «кризисным отраслям» |

|

|

Если предприятие не должно работать с 30 марта по 30 апреля, с 6 по 8 мая |

Если предприятие должно работать с 30 марта по 11 мая |

||

|

Налог на прибыль за 2019 год |

28 сентября(платить нужно ежемесячно с октября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

30 марта |

|

Налог на упрощенке за 2019 год |

Для компаний – 30 сентября, для ИП – 30 октября(компаниям нужно платить ежемесячно с октября по 1/12 суммы налога не позднее последнего числа месяца, ИП — ежемесячно с ноября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

Для компаний — 31 марта, для ИП — 30 апреля |

|

НДС — 1/3 налога за 1 квартал |

12 мая (если предприятие в апреле должно работать — 27 апреля) |

12 мая |

27 апреля |

|

Аванс по налогу на прибыль за 1 квартал |

28 октября(платить нужно ежемесячно с ноября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

28 апреля |

|

Ежемесячный платеж по налогу на прибыль за март |

28 сентября(платить нужно ежемесячно с октября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

30 марта |

|

Взносы в налоговую и ФСС за март |

15 октября(платить нужно ежемесячно с ноября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

15 апреля |

|

НДФЛ с отпускных и больничных за апрель |

12 мая (если предприятие в апреле должно работать — 30 апреля) |

12 мая |

30 апреля |

|

Аванс по налогу на имущество за 1 квартал |

30 октября(платить нужно ежемесячно с ноября по 1/12 суммы налога не позднее последнего числа месяца) |

Если срок, установленный в региональном законе, приходится на апрель, то он переносится на ближайший рабочий день — 12 мая |

Срок устанавливается в региональном законе |

|

Аванс по налогу на упрощенке за 1 квартал |

26 октября(платить нужно ежемесячно с ноября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

27 апреля |

|

ЕНВД за 1 квартал |

26 октября(платить нужно ежемесячно с ноября по 1/12 суммы налога не позднее последнего числа месяца) |

12 мая |

27 апреля |

Отсрочка по налогам в России из-за COVID-19 для юридических лиц

Срок предоставляемой отсрочки по уплате налогов в РФ в связи с коронавирусом составляет 6 месяцев для всех видов налогов (в том числе на прибыль, УСН, ЕСХН, транспортный, земельный налог, на имущество организаций), за исключением НДС.

Отсрочка вводится только для тех юридических лиц, которых можно отнести к субъектам малого и среднего бизнеса. Категории субъектов малого и среднего предпринимательства определены в ст.4 НК РФ. Перечень сфер деятельности, для которых будут введены налоговые каникулы перечислены в пункте выше. Кроме того, этот перечень можно посмотреть здесь.

Для каких налогов действует налоговая отсрочка в связи с коронавирусом в 2020 году:

- налог на прибыль для юридических лиц за 2019 год — срок переносится на 6 мес.;

- УСН за 2019 год — на 6 мес.;

- ЕСХН за 2019 год — на 6 мес.;

- НДФЛ за 2019 год для ИП — на 3 мес.;

- Патент за 2 кв. 2020 — на 4 мес.

- налоговые платежи и авансы за 1 квартал 2020 года — на 6 мес.;

- аванса по транспортному, земельному, имущественному налогу — за 1 кв.2020 — до 30.10.2020, за 2 кв.2020 — до 30.12.2020.

На 4 месяца переносятся сроки уплаты налогов за 2 квартал 2020 года (за полугодие, за апрель-июнь).

Сроки уплаты платежей в ФНС в 2020 году

Законопроект, принятый Госдумой, вносит ряд изменений в НК РФ, в частности в порядок исчисления сроков уплаты налогов.

Согласно обновленному п.6 ст.6.1 НК РФ, при определении срока налоговых платежей, исчисляемый в днях, необходимо брать рабочие дни, если не указано, что нужно брать календарные дни. В качестве рабочего признается день, который не является объявленным выходным по законодательству РФ или акту Президента РФ, а также не является нерабочим праздником.

Согласно обновленному п.7 ст.6.1 НК РФ, если срок уплаты налога выпадает на день, который является нерабочим праздником, календарным выходным или выходным, объявленным по законодательству РФ и акту Президента РФ, то последний дни для налогового платежа переносится на следующий рабочий день.

Если в РФ объявлена выходная неделя с 30 марта по 30 апреля, то срок уплаты налогов, попавший в этот период, переносится на ближайший рабочий день — 6 мая 2020 года.

При этом нужно помнить о налоговых каникулах для субъектов малого и среднего предпринимательства из наиболее пострадавших сфер бизнеса из-за коронавируса, для которых в отношении всех налогов, за исключением НДС, введена отсрочка 6 месяцев для налоговых платежей за 2019 год и за 1 квартал 2020. Для платежей и авансов за 2 квартал 2020 действует отсрочка 4 месяца. Для НДФЛ для ИП за 2019 год — отсрочка 3 месяца.

Вторая отсрочка от армии

Повторное освобождение от армейской обязанности на основании учебной занятости предусматривается лишь в следующих ситуациях:

1. Впервые отсрочка юношей использована, учась школе – тогда ему предоставляют повторное освобождение, при поступлении в ВУЗ;

2. Впервые льгота использована, обучаясь в бакалавриате ВУЗ – тогда ему предоставляют повторное освобождение для поступления в магистратуру;

3. Освобождение для аспирантов – сколько раз, законодательно не ограничено;

4. Освобождение обучающимся в духовных образовательных учреждениях;

Прочие варианты армейской отсрочки на учебном основании:

переводы, академотпуск, отчисления.

Право армейской отсрочки сохраняют обучающиеся, в случае перевода в самом месте учебы (между местами учебы), переводы со сменой специальностей. Присутствует сохранение отсрочек, в ситуациях, когда не происходит увеличение к общему учебному периоду или когда происходит увеличение не больше годового отрезка.

Обратите внимание! Повторное освобождение допустимо лишь при получении высшего образования. Во время учебы в колледжах и техникумах, повторного освобождения от военной обязанности не допускается

Третья освобождённость по основаниям учебы

Третий раз льготного освобождения удостаиваются аспиранты, а также интерны и ординаторы, им доступно любое возможное число освобождений до завершения обучения и защищенной диссертации.

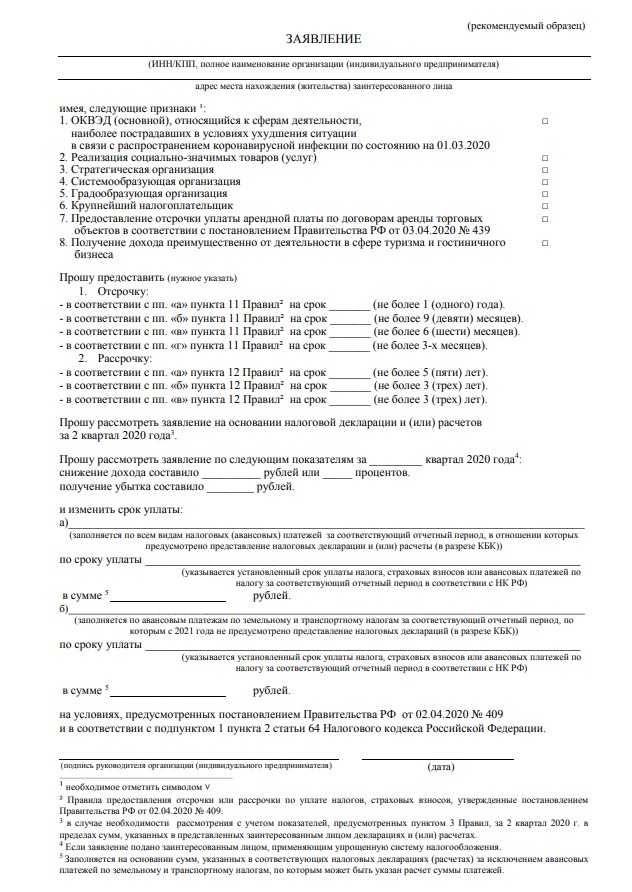

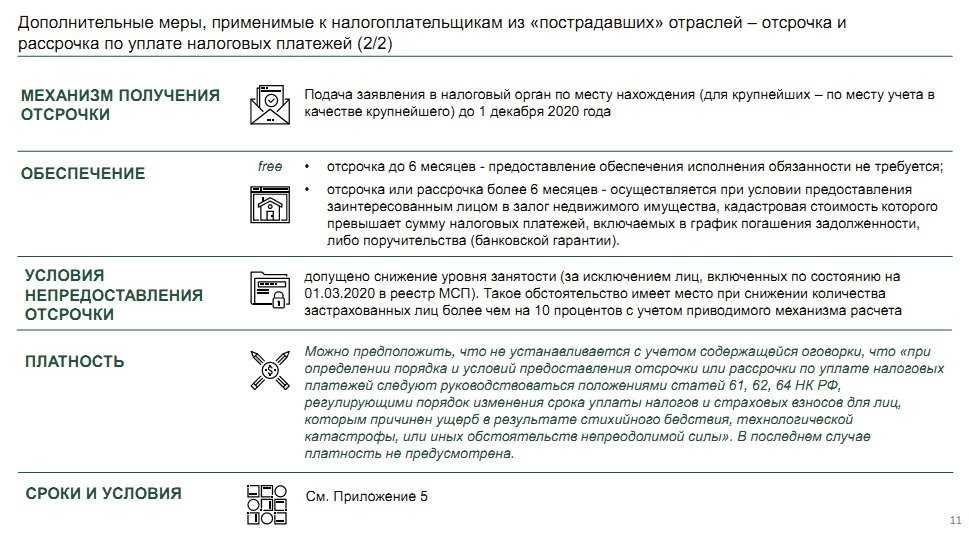

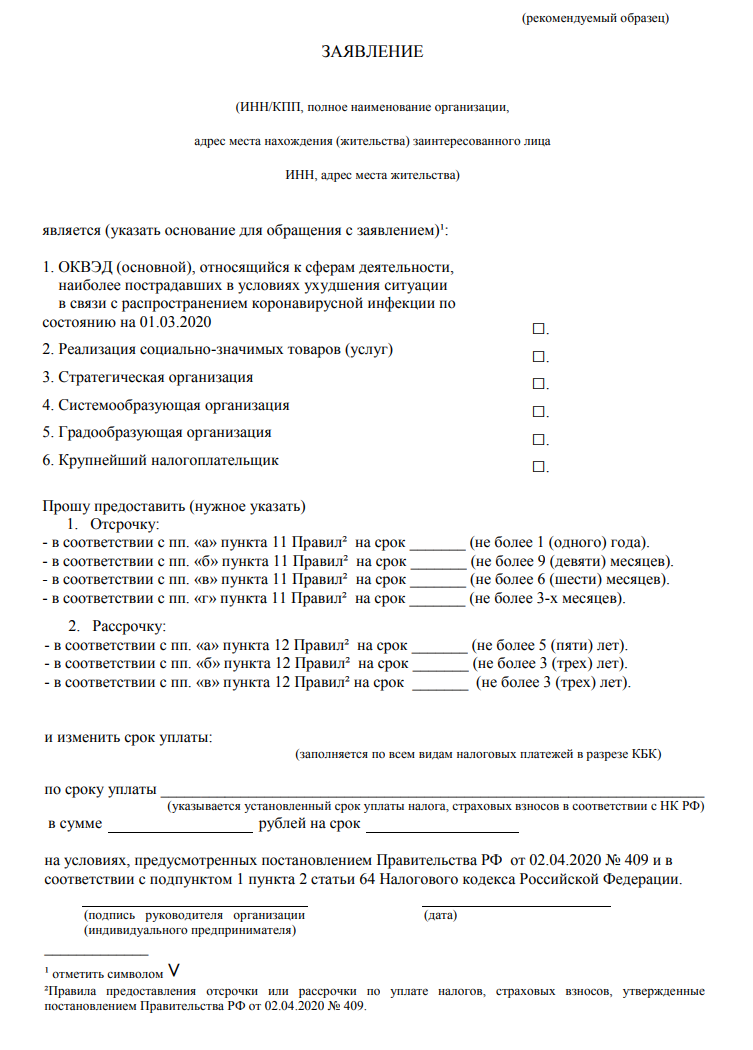

Как подать заявление в ФНС

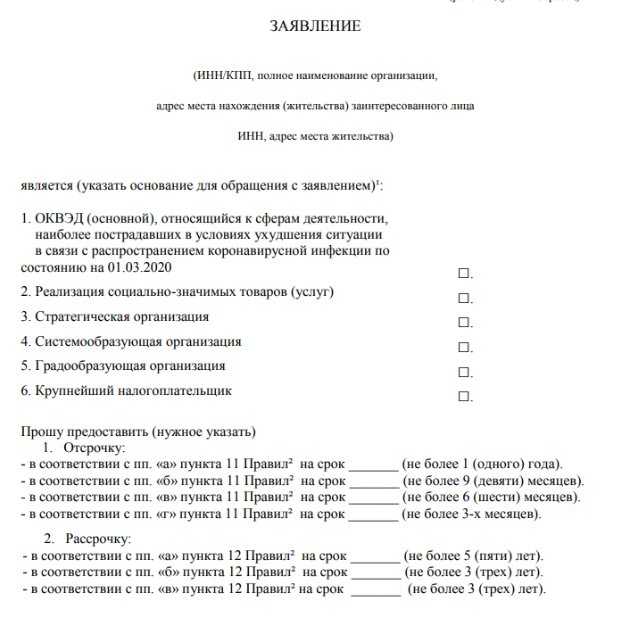

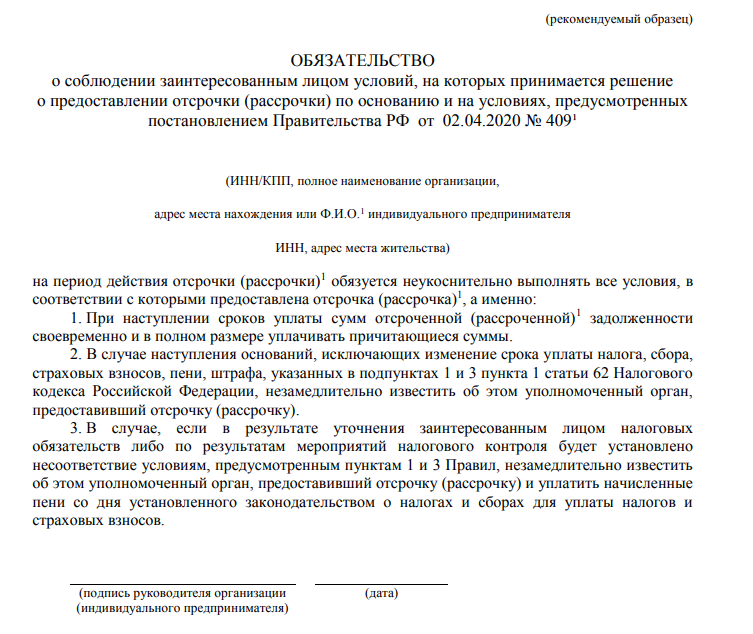

Для получения отсрочки (рассрочки) нужно подать заявление в ИФНС по месту учета налогоплательщика. Успеть собрать документы и передать их вместе с заявлением нужно до 01.12.2020.

К заявлению обязательно нужно приложить:

- обязательство о соблюдении условий, на которых предоставлена отсрочку (рассрочку);

- график погашения задолженности;

- обеспечение исполнения обязанности по уплате налогов и взносов (не всегда).

Такое обеспечение исполнения по уплате налогов и страховых взносов для получения отсрочки (рассрочки) необходимо в случае срока отсрочки свыше 6 месяцев. Для рассрочки обеспечение нужно в любом случае.

Есть несколько вариантов обеспечения, предусмотренных нормами

- Залог недвижимости, кадастровая стоимость которой больше сумм налогов (страховых взносов), включаемых в график погашения задолженности.

- Поручительство в соответствии с требованиям п. 2.1

- Банковская гарантия.

Специалисты ФНС должны вынести решение по заявлению в течение 30 рабочих дней после его получения. В этот период взыскание задолженностей по налогам и страховым взносам приостанавливается, как и сроки уплаты налогов. Даже в случае отказа их можно будет заплатить позже без санкций со стороны налоговиков.

О вынесенном решении ИФНС должна проинформировать налогоплательщика в течение трех рабочих дней со дня принятия в соответствии со .

Поддержка социальных предпринимателей

Компании, имеющие статус социального предприятия, могут претендовать сразу на три вида субсидий. Размер выплаты из городского бюджета для компенсации процентов по кредитам на поддержку и развитие деятельности, а также на приобретение зарубежного оборудования будет равен ключевой ставке Центрального банка Российской Федерации. При оформлении займов на приобретение отечественного оборудования социальные предприниматели смогут возместить 11 процентов от размера уплаченных процентов.

С помощью субсидии на лизинг или приобретение оборудования за свой счет социальные предприятия смогут возместить до 25 процентов при работе с отечественным оборудованием и до 35 процентов — при установке на предприятии иностранного оборудования. Кроме того, социально ориентированные предприятия смогут покрыть до 70 процентов расходов на оплату коммунальных услуг по прямым договорам с ресурсоснабжающими организациями.

Для оперативного информирования предпринимателей о возможностях получения 12 видов субсидий из городского бюджета открыта единая линия поддержки. Она будет работать с понедельника по пятницу с 09:00 до 18:00. Номер телефона кол-центра: +7 (499) 961-01-20. Консультанты будут готовы ответить на вопросы о принятых Правительством Москвы мерах поддержки малого и среднего бизнеса. Кроме того, специалисты объяснят порядок действий при оформлении заявок на получение субсидий.

Подробную информацию о действующих мерах финансовой поддержки малого и среднего бизнеса также можно получить на специальном сайте.

Чтобы бизнес смог не только адаптироваться к новым реалиям, но и развиваться дальше, на сайте mbm.mos.ru запущен специальный информационный проект «Коронавирус: важное для бизнеса». Здесь можно своевременно узнать обо всех действующих и запускаемых мерах поддержки, оперативно получить квалифицированные консультации экспертов, послушать антикризисные вебинары и не только

Здесь можно своевременно узнать обо всех действующих и запускаемых мерах поддержки, оперативно получить квалифицированные консультации экспертов, послушать антикризисные вебинары и не только.

Для получения оперативной информации о мерах поддержки бизнеса Правительством Москвы, изменениях в законодательстве и ответов на популярные вопросы запущены телеграм-каналы (@subsidii_msk) «Субсидии московским предпринимателям» и «Коронавирус: важное для бизнеса» (@vmeste_mbm). С 16 марта работает горячая линия для предпринимателей

Ее специалисты помогают справиться с последствиями нестабильной экономической ситуации, которая сложилась из-за распространения коронавируса. Представители малого и среднего бизнеса могут задать интересующие их вопросы и пройти экспресс-анкетирование, которое позволит разработать новые меры поддержки

С 16 марта работает горячая линия для предпринимателей. Ее специалисты помогают справиться с последствиями нестабильной экономической ситуации, которая сложилась из-за распространения коронавируса. Представители малого и среднего бизнеса могут задать интересующие их вопросы и пройти экспресс-анкетирование, которое позволит разработать новые меры поддержки.

Предприниматели также могут обратиться за бесплатной консультацией по правовым вопросам ведения бизнеса и за психологической поддержкой на горячую линию. Обращения по телефону: +7 (495) 276-24-17 принимаются без выходных дней (с понедельника по четверг — с 09:00 до 18:00, в пятницу — с 09:00 до 17:00, в субботу и воскресенье — с 10:00 до 16:00). Получить онлайн-консультацию или заполнить анкету можно на сайте mbm.mos.ru.

Чем перенос сроков отличается от индивидуальной отсрочки

В постановлении Правительства РФ от 02.04.20 № 409 предусмотрены два вида льготы по срокам уплаты налогов, авансовых платежей и страховых взносов.

- Автоматический перенос сроков уплаты для всех, кто включен в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и относится к отраслям, наиболее пострадавшим из-за коронавируса.

- Индивидуальная отсрочка или рассрочка по заявлению налогоплательщика.

Автоматический перенос сроков возможен на период от трех до шести месяцев, в зависимости от конкретного налога. Эта льгота предоставляется по платежам, в том числе за 2019 год, срок перечисления которых приходится на определенные даты 2020 года (подробнее см. « Перенесены сроки уплаты налогов и взносов »).

Для индивидуальной льготы установлены менее жесткие рамки.

Как получить отмену платежей по аренде

Еще одна мера касается владельцев помещений, которые сдают в аренду объекты торговли, общепита и бытового обслуживания. Антикризисный грант получат собственники коммерческих площадей, которые минимум вдвое сократят ставку аренды своей недвижимости на весь срок действия ограничений, связанных с коронавирусом.

Грант предоставляется в виде компенсации суммы налогов на имущество и земельных платежей и предназначен для собственников недвижимости, которая используется под торговлю, бытовые услуги, общественное питание и гостиницы. Таким образом, городом разработана уникальная мера поддержки — компенсация собственнику части недополученных платежей.

Для того чтобы получить грант, собственнику необходимо снизить своим арендаторам арендную плату за второй квартал на двукратный размер компенсации, но не менее чем на 50 процентов от первоначальной ставки аренды.

Кроме того, в рамках третьего пакета мер поддержки аналогичный инструмент был разработан и для тех собственников коммерческой недвижимости, которые не сдают площади в аренду, а используют их самостоятельно. В этом случае город компенсирует 50 процентов налога на имущество и земельных платежей за весь период приостановки работы предприятия.

Кроме того, получателям грантов продлен до 31 декабря 2020 года срок уплаты авансовых платежей за II квартал 2020 года по налогу на имущество и земельному налогу.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Кто на нее вправе претендовать, кому рассрочку не дадут

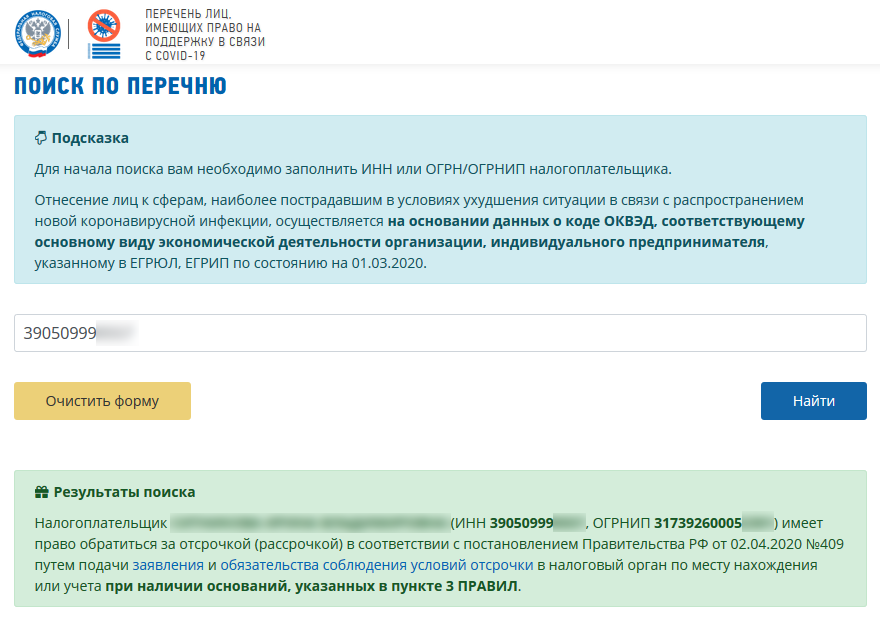

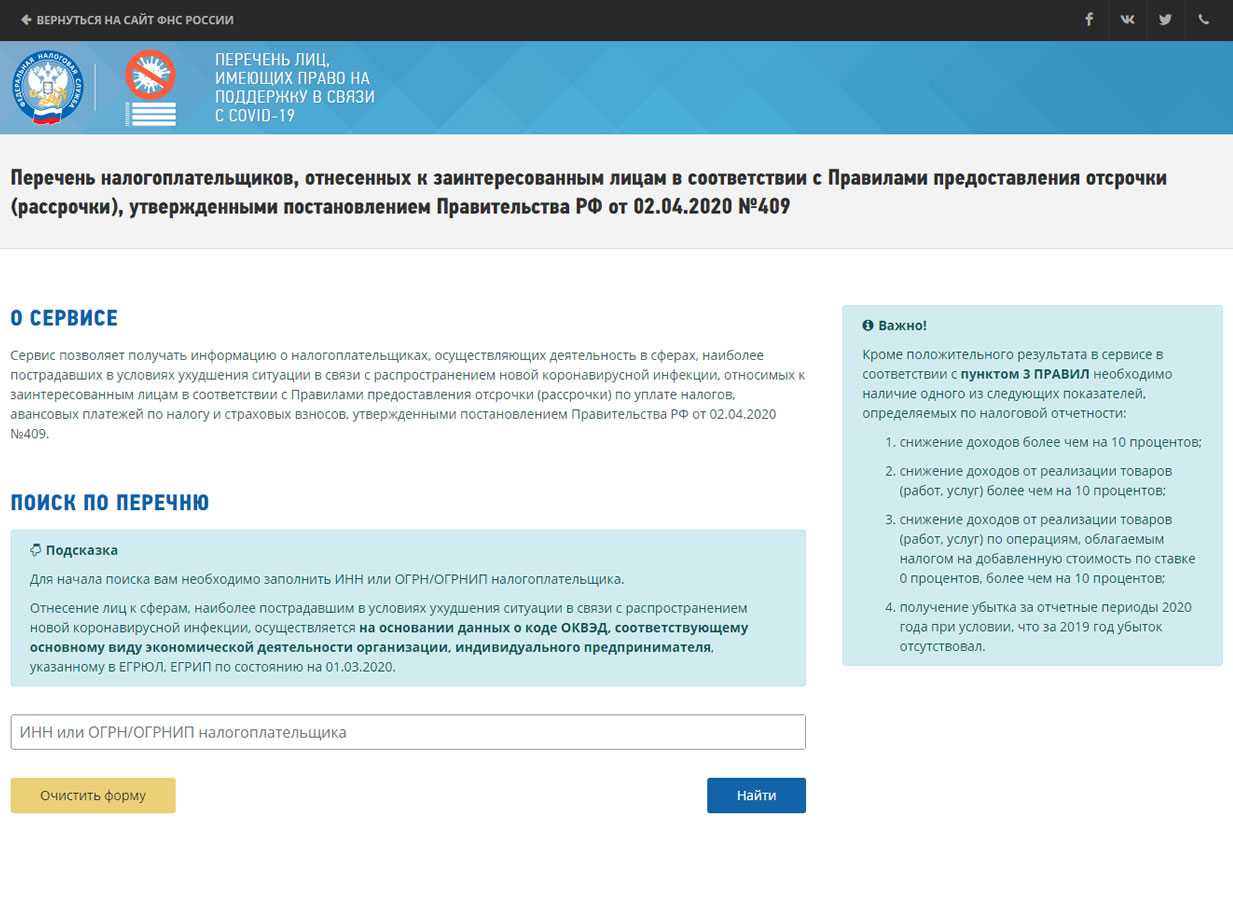

Предоставляется отсрочка на 6 месяцев для малого бизнеса и среднего бизнеса организациям и ИП, включенным в реестр МСП на 1 марта 2020 года. На портале ФНС действует специальный сервис для проверки, имеет ли конкретная организация или ИП право на поддержку в связи с короновирусом.

|

Кому положена отсрочка |

ОКВЭД 2 |

|---|---|

|

Авиаперевозки, аэропортовая деятельность, автоперевозки |

|

|

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

|

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49.4 |

|

Деятельность пассажирского воздушного транспорта |

51.1 |

|

Деятельность грузового воздушного транспорта |

51.21 |

|

Деятельность автовокзалов и автостанций |

52.21.21 |

|

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

|

Культура, организация досуга и развлечений |

|

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Производство изделий народных художественных промыслов |

32.99.8 |

|

Физкультурно-оздоровительная деятельность и спорт |

|

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

|

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Гостиничный бизнес |

|

|

Деятельность по предоставлению мест для временного проживания |

55 |

|

Общественное питание |

|

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений |

|

|

Образование дополнительное детей и взрослых |

85.41 |

|

Предоставление услуг по дневному уходу за детьми |

88.91 |

|

Деятельность по организации конференций и выставок |

|

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) |

|

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность в области здравоохранения |

|

|

Стоматологическая практика |

86.23 |

|

Розничная торговля непродовольственными товарами |

|

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах |

45.11.2 |

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая |

45.11.3 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах |

45.19.2 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45.19.3 |

|

Торговля розничная автомобильными деталями, узлами и принадлежностями |

45.32 |

|

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах |

45.40.2 |

|

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая |

45.40.3 |

|

Торговля розничная прочая в неспециализированных магазинах |

47.19 |

|

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

47.4 |

|

Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

47.5 |

|

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47.6 |

|

Торговля розничная прочими товарами в специализированных магазинах |

47.7 |

|

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью |

47.82 |

|

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами |

47.89 |

|

Деятельность по осуществлению торговли через автоматы |

47.99.2 |

ВАЖНО!

Кроме этого, поддержку получат системообразующие, градообразующие и стратегические компании, если их деятельность пострадала от кризиса.

Воспользоваться мерой не получится:

- компаниям, входящим в консолидированную группу налогоплательщиков, — в отношении налога на прибыль;

- если на руководителя организации или ИП заведено уголовное дело за преступление в сфере налогообложения;

- если руководитель компании или ИП собирается выехать на ПМЖ за пределы РФ;

- если у налоговой службы есть основания полагать, что организация воспользуется поддержкой для сокрытия имущества.

Кто не вправе претендовать на господдержку в виде отсрочки/рассрочки налогов?

Даже при условии, что ОКВЭД предприятия, как и его финансовые показатели, соответствуют установленным правительством требованиям, не все компании вправе рассчитывать на получение господдержки в виде отсрочки по налогам либо же оформлении рассрочки для их оплаты. Не удастся получить помощь в виде отсрочки оплаты налога на прибыль, если коммерческая структура включена в консолидированную группу налогоплательщиков.

Также не положена господдержка, если владелец (руководитель) компании или же сам индивидуальный предприниматель, является фигурантом уголовного дела по налоговым преступлениям или же намеревается покинуть пределы России для ПМЖ за границей.

Кроме того, в ИФНС могут отказать в предоставлении отсрочки/рассрочки по налогам. Если у должностных лиц появится подозрение, что заявление о получении госпомощи подано с целью сокрытия налогооблагаемой базы

Спасибо за внимание, всегда Ваш «Максимальный доход»

Кто может претендовать на отсрочку или рассрочку

В отличие от переноса срока уплаты налогов, отсрочку или рассрочку может получить не только малый и средний бизнес.

На отсрочку или рассрочку могут рассчитывать компании из перечня пострадавших отраслей (Постановление Правительства РФ от 03.04.2020 № 434). «Пострадавший» ОКВЭД должен быть указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2021 года.

Если ваша компания входит в перечень пострадавших и сохранила 90 % сотрудников по сравнению с мартом 2021 года, попробуйте получить кредит на выплату зарплаты.

Кроме того, право на поддержку имеют стратегические, системообразующие и градообразующие предприятия — при условии, что они пострадали от пандемии и правительство подтвердило это отдельным решением. Проверьте, относится ли ваша компания к одной из этих категорий.

| Категория компаний, которые могут претендовать на отсрочку/рассрочку, если пострадали от пандемии | Как проверить |

| Стратегические предприятия | Перечень, утв. Распоряжением Правительства РФ от 20.08.2009 № 1226-р (пп. «б» п. 13 Правил) |

| Системообразующие предприятия | Перечень, утв. Правительственной комиссией по повышению устойчивости развития РФ, от 20.03.2020 № 3 (пп. «в» п. 13 Правил). |

| Градообразующие предприятия | Организация признаётся градообразующей, если среднее количество застрахованных лиц по данным РСВ за последние четыре отчётных периода больше 5000 человек (пп. «г» п. 13 Правил) |

Наконец, отсрочку смогут получить собственники торговых помещений, если они сдают их в аренду и дали арендаторам отсрочку по арендной плате (поправки к Постановлению № 409, внесённые Постановлением Правительства РФ от 16.05.2020 № 699).

По каким правилам арендодатели могут дать отсрочку арендаторам, зафиксировано в Постановлении Правительства РФ от 03.04.2020 № 439. И чтобы получить отсрочку по налогам, эти правила нужно выполнить. Вот часть требований:

- Арендные каникулы нужно предоставить с даты, когда в субъекте РФ введён режим повышенной готовности или ЧС, до 01.10.2020.

- Каникулы должны распространяться на всю сумму арендной платы за период повышенной готовности (ЧС) и на 50 % от суммы со дня отмены режима и до 1 октября.

- Нельзя требовать от арендатора погасить задолженность ранее 1 января 2021 года.

- Арендатор должен погашать задолженность поэтапно не чаще раза в месяц равными платежами не больше ½ от арендной платы.

- По графику задолженность должна быть погашена полностью не позднее 1 января 2023 года.

И ещё два нюанса. На 1 марта у таких арендодателей в ЕГРЮЛ в качестве основного должен значиться код 68.2. А под торговыми помещениями понимаются объекты недвижимости и помещения в них, которые расположены на земельном участке, отвечающем двум критериям:

- На нём можно размещать торговые объекты, объекты общественного питания или бытового обслуживания — об этом говорит вид разрешённого использования или наименование по данным ЕГРН.

- Он включён в утвержденный субъектом РФ перечень объектов, облагаемых по кадастровой стоимости.

Региональные власти должны сформировать и передать в ФНС перечень организаций и физлиц, которые имеют право на такую отсрочку. Получить отсрочку смогут только те, кто попадёт в этот перечень.

При этом регионы могут ввести дополнительные критерии для включения компаний в этот перечень. Например, могут установить, что отсрочкка аренды должна подтверждаться, или ограничить площадь торговых объектов, которые попадут под льготу.

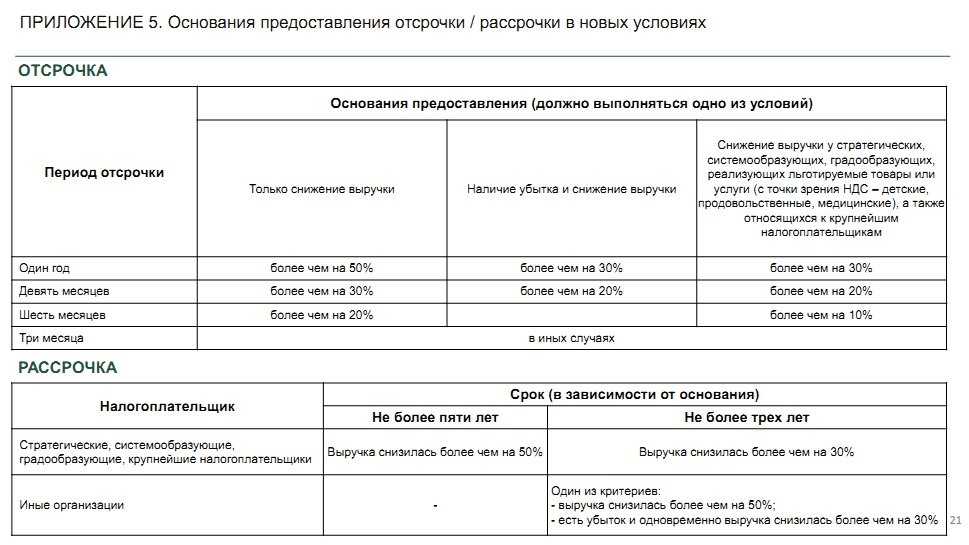

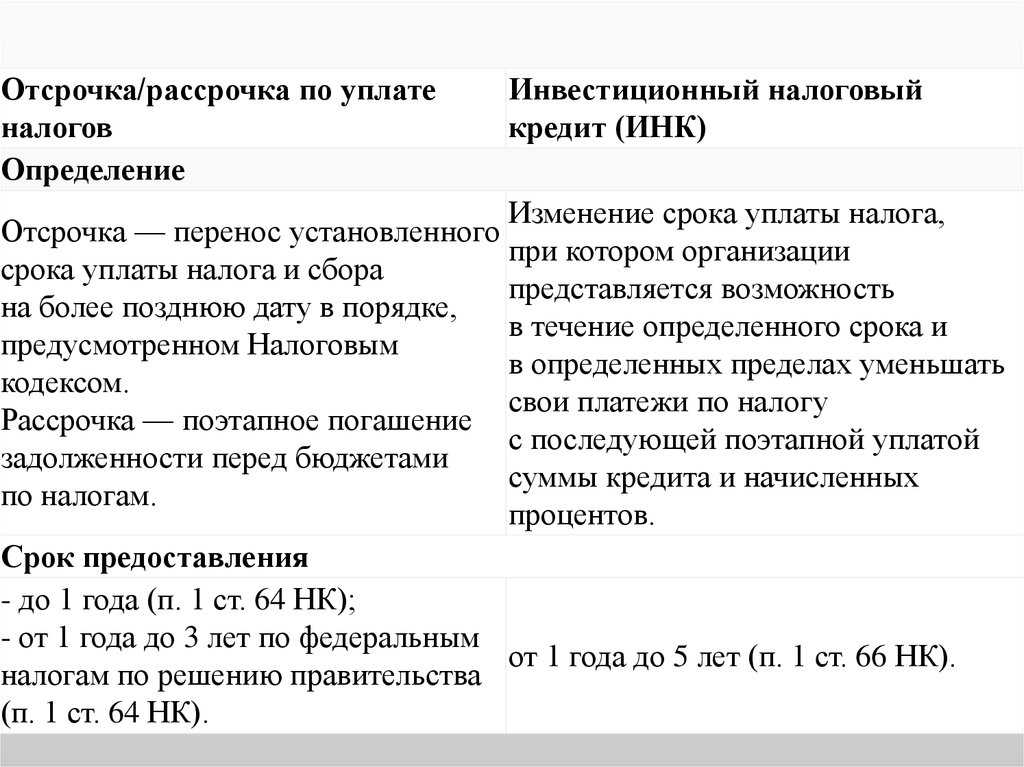

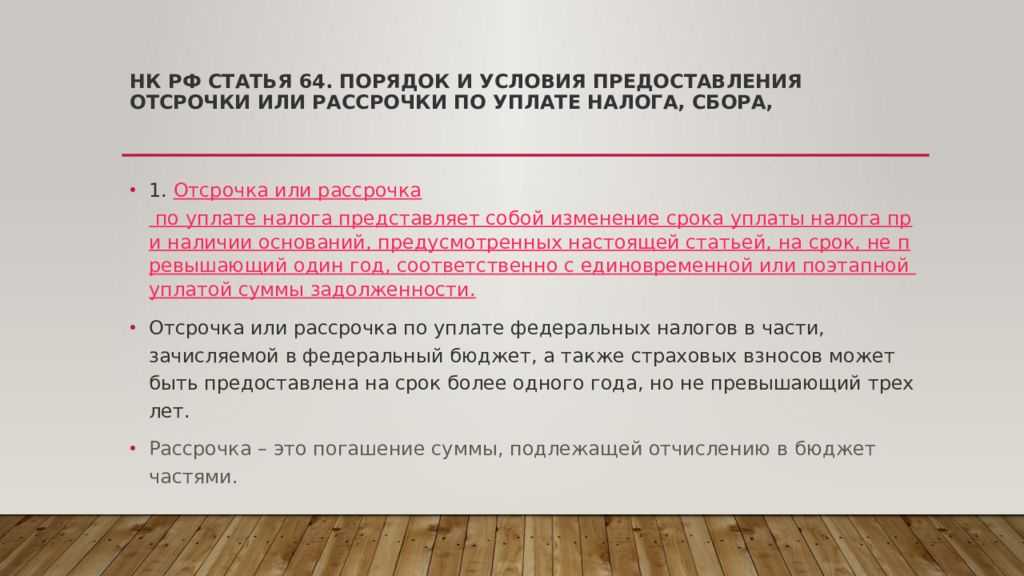

Порядок предоставления индивидуальной отсрочки и рассрочки по платежам

Разрешение нет. 409 от 02.04.2020 также устанавливает возможность получения отсрочки или рассрочки уплаты налогов в индивидуальном порядке. При этом льготный период может составлять 1 год, а период рассрочки платежей — до 3 лет (для крупнейших налогоплательщиков — до 5 лет).

Индивидуальные условия могут быть использованы компаниями, ведущими бизнес из списка, утвержденного Правительством РФ, при условии уменьшения дохода или убытка на фоне коронавируса. В зависимости от того, насколько сильно компания пострадала от коронавируса, продолжительность налоговых льгот может варьироваться.

Чтобы воспользоваться индивидуальными условиями, необходимо подать заявку в налоговое агентство до 1 декабря 2020 года.

Компании, пострадавшие от коронавируса, могут подать заявку, если выполнено одно из следующих условий:

- доход в предыдущем квартале снизился на 10% и более (по сравнению с аналогичным периодом прошлого года);

- выручка от продажи услуг и товаров снизилась на 10% в последнем квартале (сравнение также проводится с аналогичным кварталом прошлого года);

- выручка от продажи услуг, товаров и работ по нулевой ставке НДС уменьшилась на 10%;

- получить убыток от активов при условии, что в прошлом году за тот же период убытков не было.

Во всех случаях финансовые результаты последнего квартала 2020 года анализируются и сравниваются с показателями аналогичного периода 2019 года.

Для вновь созданных компаний и индивидуальных предпринимателей в 2020 году сравниваются показатели двух последних кварталов.

Срок действия рассрочки или отсрочки уплаты налогов на фоне обострения ситуации из-за коронавируса определяется исходя из степени снижения финансовых показателей индивидуального предпринимателя или организации.

Максимальный льготный период или рассрочка

Условия получения

Направления

Падение дохода на 50% и более

Убытки с ↓ доходом 30%

Падение дохода с 30%

Убытки с ↓ доходом 20%

Падение дохода с 20%

Рассрочка

Падение дохода с 50%

убытки с доходом от 30%

Отсрочка по страховым взносам для малого и среднего бизнеса

Страховые взносы, в том числе на травматизм, начисленные за период с марта по май, все МСП из пострадавших отраслей теперь могут заплатить на 6 месяцев позже, за период с июня по июль — на 4 месяца позже.

Подробнее о переносе сроков в 2020 году

|

Период начисления |

Обычный срок |

Новый срок |

Перенос |

|

Март |

15 апреля |

15 октября* |

6 месяцев |

|

Апрель |

15 мая |

16 ноября* (15 ноября — воскресенье) |

|

|

Май |

15 июня |

15 декабря* |

|

|

Июнь |

15 июля |

16 ноября* (15 ноября — воскресенье) |

4 месяца |

|

Июль |

17 августа (15 августа — суббота) |

15 декабря* |

|

|

Август |

15 сентября |

Переноса нет |

|

|

Сентябрь |

15 октября |

||

|

Октябрь |

16 ноября (15 ноября — воскресенье) |

||

|

Ноябрь |

15 декабря |

Платежи, отмеченные <*> , можно будет погасить с годовой рассрочкой.

До 24 апреля отсрочка по страховым взносам касалась только микропредприятий.

Для кого вводятся налоговые каникулы в связи с коронавирусом в РФ?

31 марта 2020 года Госудума приняла, а Совет Федерации одобрил Проект федерального закона № 862653-7 «О внесении изменений в ч. 1 и 2 НК РФ».

Данный законопроект вносит поправки в Налоговый кодекс, в том числе вводятся, так называемые, налоговые каникулы для определенных категорий юридических лиц, пострадавших от коронавируса.

Налоговые каникулы в России вводятся в 2020 году из-за коронавируса для юридических лиц и ИП, которые наиболее сильно пострадали из-за кризиса, вызванного эпидемией.

Для кого вводятся налоговые каникулы (в настоящее время выделены 22 отрасли, возможно, этот список будет увеличен):

- туристические компании (турагенства, турфирмы и прочие организации в сфере туризма);

- авиаперевозки;

- аэропорты;

- транспортные перевозки;

- гостиницы;

- предприятия общепита;

- организации доп.образования и негосударственные учебные учреждения;

- организация выставок, конференций;

- предприятия развлекательного бизнеса;

- фитнес-центры и организации в сфере спорта и оздоровления;

- бытовые услуги населению (парикмахерские, салоны красоты, ремонт, стирка, химчистка).

Указанным предприятиям будет оказана первоочередная поддержка.

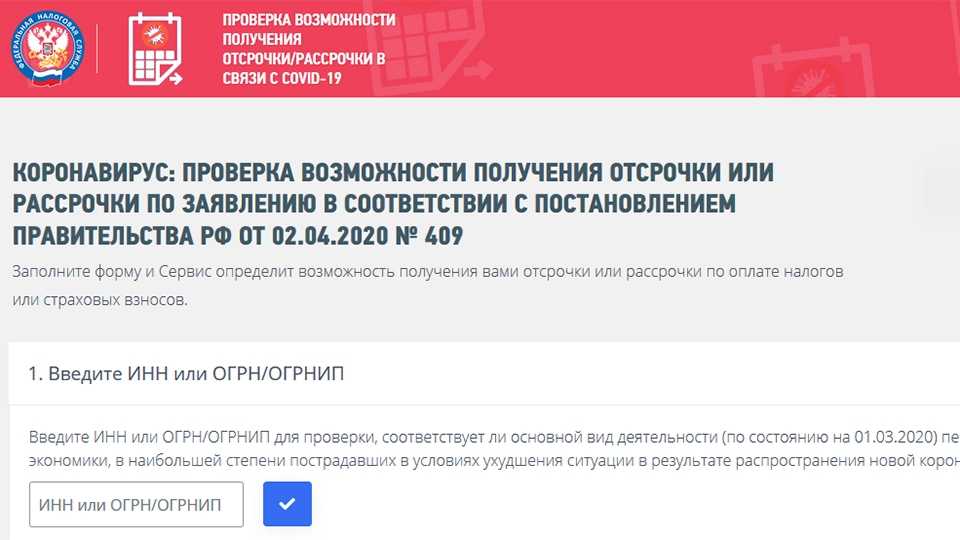

Кто может подать заявление на отсрочку (рассрочку)

Всем налогоплательщикам такую поддержку оказывать не будут. Главное условие — ведение деятельности в экономических отраслях, наиболее пострадавших от эпидемии коронавируса, перечень которых утвержден кабмином. Это предусмотрено Правилами предоставления налоговой отсрочки (рассрочки), утвержденными постановлением правительства № 409 от 02.04.2020.

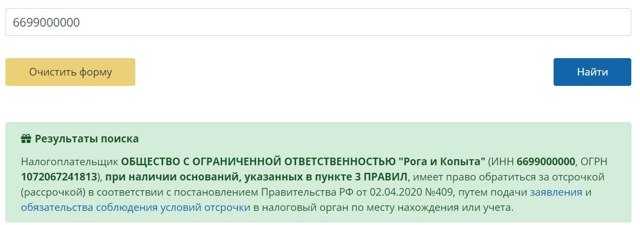

Сейчас не нужно угадывать, попадает организация или ИП в этот список или нет. ФНС России на своем официальном сайте запустила специальный сервис для проверки. Для того чтобы получить информацию, достаточно ввести в поле ИНН налогоплательщика.

Но даже если ФНС подтвердит право на получение отсрочки, для ее оформления необходимо соблюдение ряда дополнительных условий:

- снижение общего дохода больше чем на 10%;

- снижение дохода от реализации товаров (работ, услуг) больше чем на 10%;

- снижение дохода от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0%, больше чем на 10% (при выручке от реализации таких товаров (работ, услуг) больше 50% от общей выручки);

- получение убытка за отчетные периоды 2020 года при условии что за прошлый год не было убытка.

Стратегические, системообразующие и градообразующие организации, пострадавшие от коронавируса (даже если их деятельность не входит в перечень правительства), имеют право на отсрочку (рассрочку) без дополнительных условий.

Всем остальным налоговики предлагают сравнить показатели текущих периодов, с аналогичными показателями в налоговой отчетности за прошлый год. Убыток можно подтвердить данными декларации по налогу на прибыль за отчетный период, предшествующий кварталу, в котором подано заявление.

Для новых организаций и ИП сравниваются показатели за два квартала, которые предшествуют кварталу подачи заявления. Например, если заявление подать в III квартале 2020 г., то сравнивать нужно доход за II квартал и доход за I квартал 2020 года.

Отмена штрафов и пеней

Кого касается. Всех налогоплательщиков.

Как было раньше. Если не вовремя заплатить налоги или не ответить на запрос из инспекции, можно было потерять деньги: за просрочку начисляли пеню или штрафовали.

Ну и что? 04.10.17Оттягивать выплату налогов больше не выгодно. Пеню считают по новым правилам

Что изменилось. За непредставление сведений по запросам, которые поступили из налоговой инспекции с 1 марта по 1 июня, обещают не штрафовать. И пени за этот период начислять не будут. Но отмена пеней касается только тех налогов, что нужно было заплатить в 2020 году. И только тех организаций и ИП, что работают в пострадавших отраслях.

Это не все льготы для бизнеса, а только те, что вошли в пакет недавних поправок. Отдельные льготы предоставляют регионы на своем уровне, о чем-то мы рассказали в дайджесте законов, еще есть специальные программы от банков. Закон о кредитных каникулах пока не подписан и не работает. Есть только законопроект, который приняли в трех чтениях. Когда все заработает, расскажем.