- Получение специальной субсидии

- На какой период продлевается обязательство

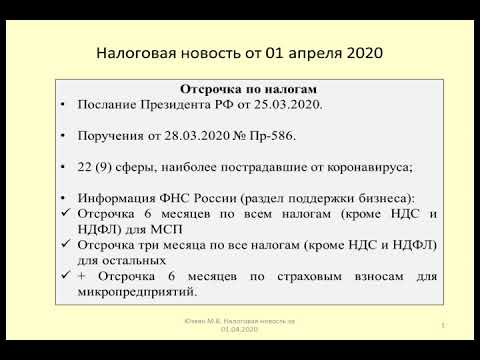

- Отсрочка по налогам в России из-за COVID-19 для юридических лиц

- Сроки уплаты платежей в ФНС в 2020 году

- Кому положена отсрочка

- Тесты и больничные

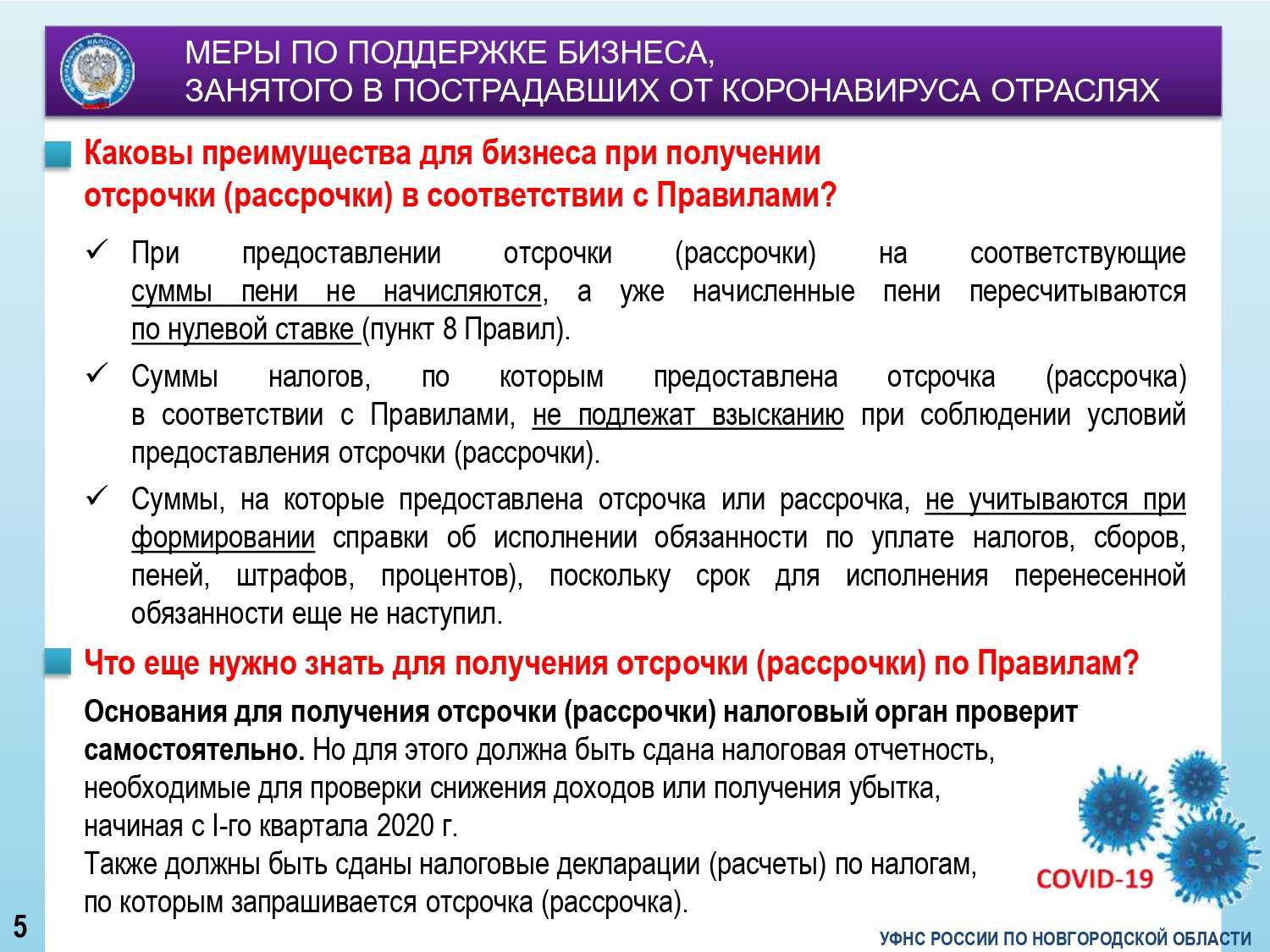

- Кто на нее вправе претендовать, кому рассрочку не дадут

- По каким налогам перенесены сроки оплаты

- Система поддержки малого бизнеса в РФ

- Кто может рассчитывать на поддержку?

- Кому предоставят отсрочку автоматически

- Заключение.

Получение специальной субсидии

Пожалуй, на наибольшую помощь в настоящее время могут рассчитывать налогоплательщики (далее – пострадавшие налогоплательщики), которые одновременно:

-

включены по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в Единый реестр субъектов малого и среднего предпринимательства;

-

ведут деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции.

Единый реестр субъектов малого и среднего предпринимательства ведет налоговая служба, а наличие своего наименования в нем организации, индивидуальные предприниматели могут проверить по адресу https://ofd.nalog.ru/.

А вот перечень отраслей, которые в наибольшей степени пострадали в названных условиях, ведет Правительство РФ. Отметим: на момент подготовки публикации не было полной ясности с тем, какой именно перечень наиболее пострадавших отраслей универсален.

Первоначально подобный перечень был определен на заседании Правительственной комиссии по повышению устойчивости развития российской экономики.

Однако позднее было выпущено Постановление Правительства РФ от 03.04.2020 № 434. Им был определен Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

В пункте 2 Постановления Правительства РФ № 434 указано, что данный Перечень используется в целях применения ч. 1 ст. 7 Федерального закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Перечень шире того списка, который был утвержден на заседании Правительственной комиссии, и пополняется. На практике он используется в различных целях (не только в той, которая обозначена в Постановлении Правительства РФ № 434). Например, именно им рекомендует руководствоваться налоговая служба при определении права на перенос сроков представления отчетности в соответствии с Постановлением Правительства РФ от 02.04.2020 № 409.

В статье 251 НК РФ перечислены виды доходов, которые не учитываются в целях обложения налогом на прибыль. Список этих расходов дополнен п. 60. Он предусматривает, что если пострадавшие налогоплательщики получили субсидию из федерального бюджета в связи с неблагоприятной ситуацией из-за распространения новой коронавирусной инфекции, то сумма такой субсидии не учитывается ими в доходах.

Разумеется, в целях обложения налогом на прибыль нельзя будет учесть и расходы, осуществленные за счет субсидий, обозначенных в НК РФ. На это специально указано в новом НК РФ.

Предоставление субсидии из федерального бюджета должно происходить на основании какого-либо постановления Правительства РФ.

«Федеральные» субсидии вправе не учитывать в доходах в целях определения НДФЛ и физические лица, в частности индивидуальные предприниматели (ст. 217 НК РФ дополнена п. 82, в котором приведена ссылка на НК РФ).

В отношении данных субсидий уточнены и правила учета НДС. Так, согласно НК РФ в случае приобретения товаров (работ, услуг) (в том числе основных средств, нематериальных активов, имущественных прав) полностью или частично (в соответствующей доле) за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы РФ, суммы налога, предъявленные налогоплательщику и (или) фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат.

Однако п. 1 ст. 2 Федерального закона № 121-ФЗ предусмотрено, что эта норма не применяется в отношении субсидий, указанных в НК РФ. То если товары (работы, услуги) приобретены за счет таких субсидий, вычет НДС в отношении них применять можно.

По этим субсидиям не применяется и НК РФ. То есть нет необходимости восстанавливать суммы НДС, уже принятые к вычету налогоплательщиком по товарам (работам, услугам) (в том числе по основным средствам и нематериальным активам, имущественным правам), в случае использования этих субсидий на возмещение ранее понесенных затрат на приобретение товаров (работ, услуг).

На какой период продлевается обязательство

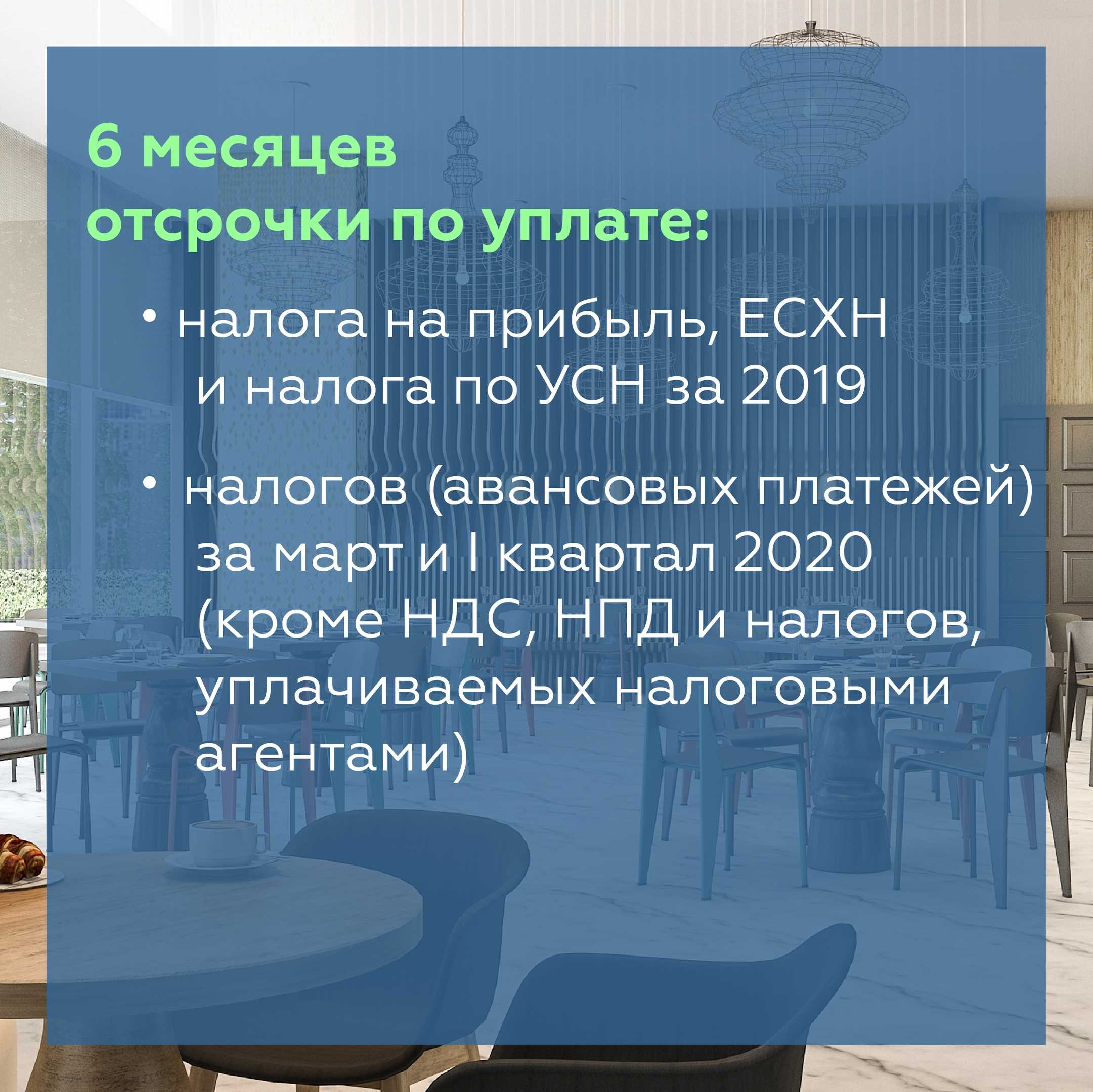

Изначально отсрочка налоговых платежей в связи с коронавирусом представлялась на 6 месяцев. Для особо пострадавших компаний с существенными убытками установили такие сроки:

- Снижение доходов на 20% — отсрочка на 6 месяцев.

- Снижение доходов на 30%, снижение доходов на 20% и более при наличии убытков — на 9 месяцев.

- Снижение доходов на 50% и более, снижение доходов на 30% и более при наличии убытков — на 1 год.

В ноябре 2020 года отсрочку продлили: сроки для уплаты налогов в связи с коронавирусом продлеваются автоматически на 3 месяца. Пролонгировали сроки уплаты авансов за 1 квартал 2020 года по земельному, транспортному и имущественному налогу организаций — их требовалось заплатить до 30.12.2020.

Отсрочка по налогам в России из-за COVID-19 для юридических лиц

Срок предоставляемой отсрочки по уплате налогов в РФ в связи с коронавирусом составляет 6 месяцев для всех видов налогов (в том числе на прибыль, УСН, ЕСХН, транспортный, земельный налог, на имущество организаций), за исключением НДС.

Отсрочка вводится только для тех юридических лиц, которых можно отнести к субъектам малого и среднего бизнеса. Категории субъектов малого и среднего предпринимательства определены в ст.4 НК РФ. Перечень сфер деятельности, для которых будут введены налоговые каникулы перечислены в пункте выше. Кроме того, этот перечень можно посмотреть здесь.

Для каких налогов действует налоговая отсрочка в связи с коронавирусом в 2020 году:

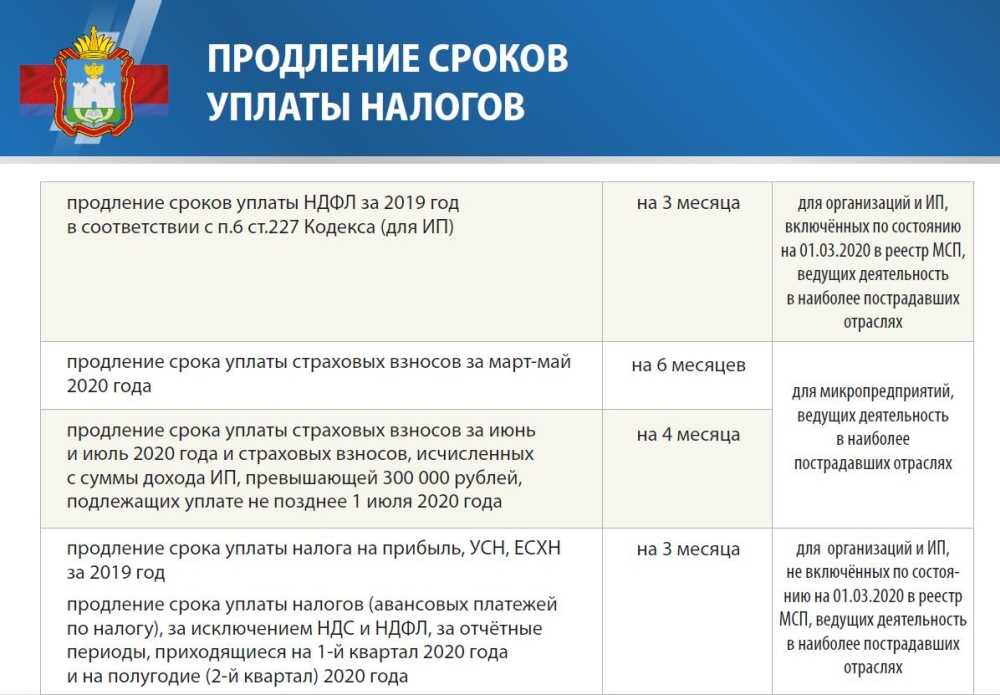

- налог на прибыль для юридических лиц за 2019 год — срок переносится на 6 мес.;

- УСН за 2019 год — на 6 мес.;

- ЕСХН за 2019 год — на 6 мес.;

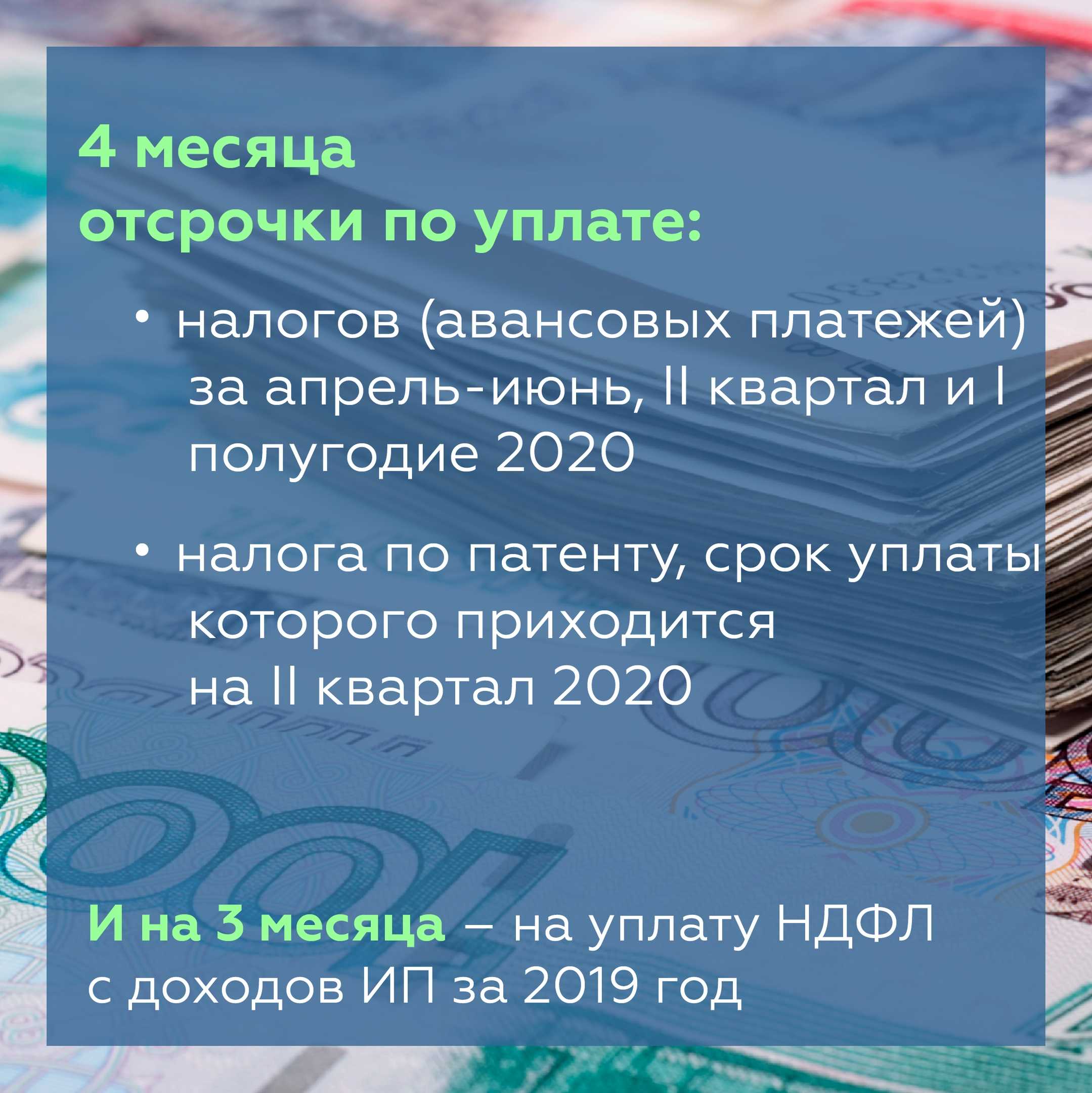

- НДФЛ за 2019 год для ИП — на 3 мес.;

- Патент за 2 кв. 2020 — на 4 мес.

- налоговые платежи и авансы за 1 квартал 2020 года — на 6 мес.;

- аванса по транспортному, земельному, имущественному налогу — за 1 кв.2020 — до 30.10.2020, за 2 кв.2020 — до 30.12.2020.

На 4 месяца переносятся сроки уплаты налогов за 2 квартал 2020 года (за полугодие, за апрель-июнь).

Сроки уплаты платежей в ФНС в 2020 году

Законопроект, принятый Госдумой, вносит ряд изменений в НК РФ, в частности в порядок исчисления сроков уплаты налогов.

Согласно обновленному п.6 ст.6.1 НК РФ, при определении срока налоговых платежей, исчисляемый в днях, необходимо брать рабочие дни, если не указано, что нужно брать календарные дни. В качестве рабочего признается день, который не является объявленным выходным по законодательству РФ или акту Президента РФ, а также не является нерабочим праздником.

Согласно обновленному п.7 ст.6.1 НК РФ, если срок уплаты налога выпадает на день, который является нерабочим праздником, календарным выходным или выходным, объявленным по законодательству РФ и акту Президента РФ, то последний дни для налогового платежа переносится на следующий рабочий день.

Если в РФ объявлена выходная неделя с 30 марта по 30 апреля, то срок уплаты налогов, попавший в этот период, переносится на ближайший рабочий день — 6 мая 2020 года.

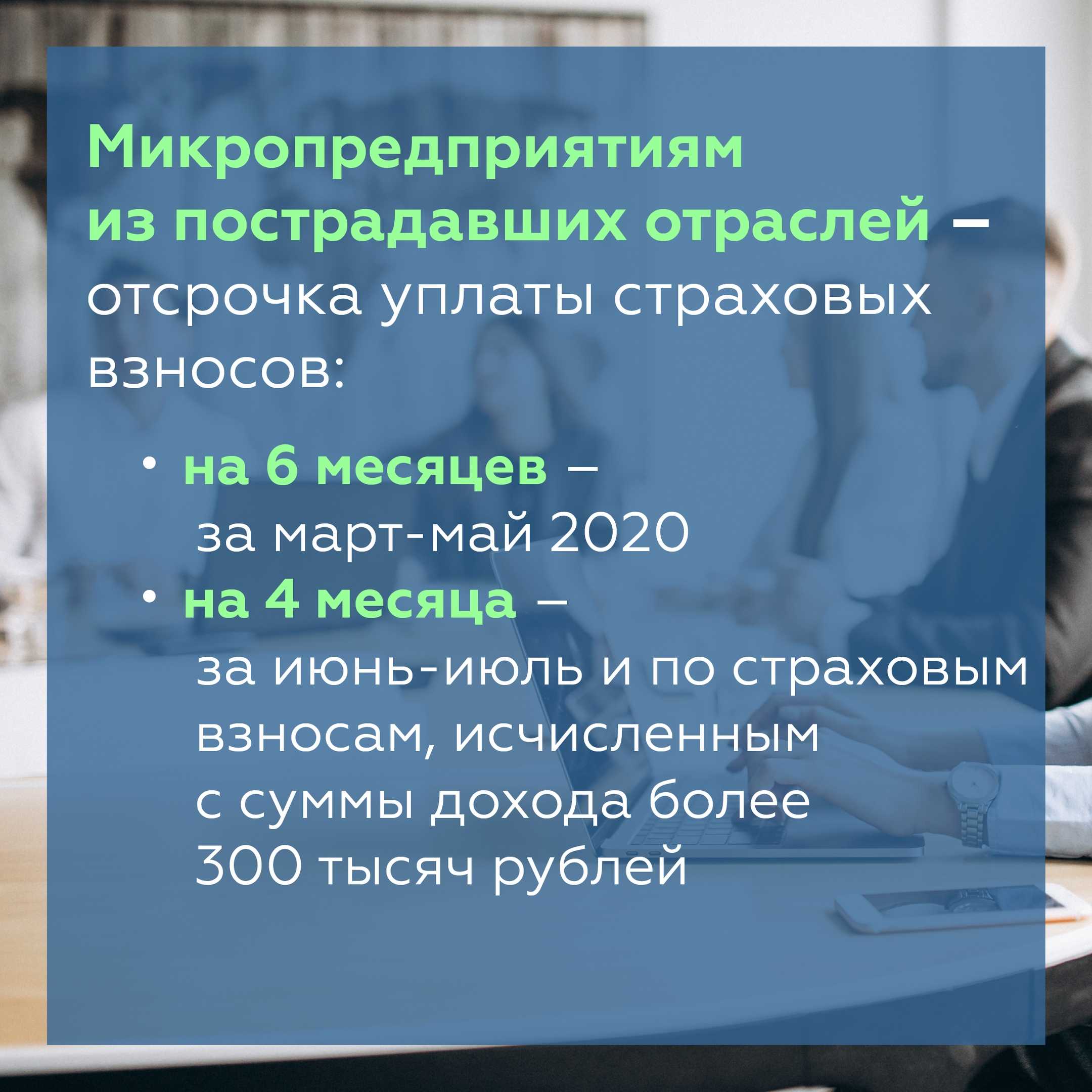

При этом нужно помнить о налоговых каникулах для субъектов малого и среднего предпринимательства из наиболее пострадавших сфер бизнеса из-за коронавируса, для которых в отношении всех налогов, за исключением НДС, введена отсрочка 6 месяцев для налоговых платежей за 2019 год и за 1 квартал 2020. Для платежей и авансов за 2 квартал 2020 действует отсрочка 4 месяца. Для НДФЛ для ИП за 2019 год — отсрочка 3 месяца.

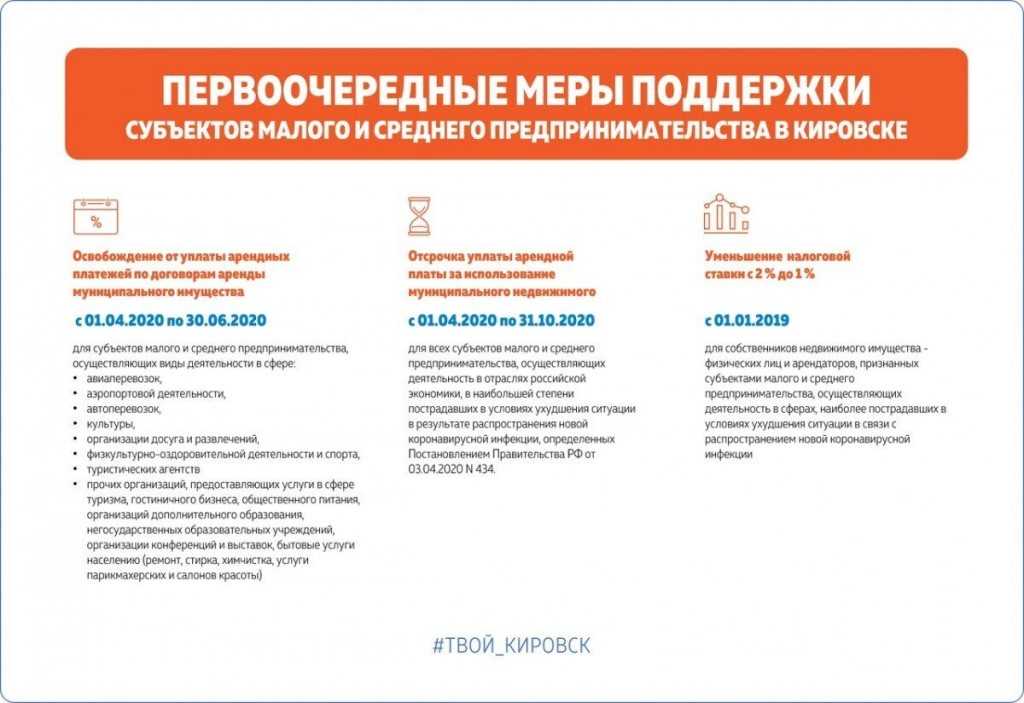

Кому положена отсрочка

- Гостиничный бизнес (ОКВЭД 55).

- Предоставление продуктов питания и напитков (56).

- Демонстрация кинофильмов (59.14).

- Турагентства и другие организации, которые оказывают туристические услуги (79).

- Организация конференций и выставок (82.3).

- Санаторно-курортные организации (86.90.4).

- Творческая деятельность, деятельность в области искусства и организации развлечений (90).

- Музеи (91.02).

- Зоопарки (91.04.1).

- Организации, работающие в области спорта, отдыха, развлечений (93).

- Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения (95).

- Стирка и химчистка (96.01).

- Парикмахерские и салоны красоты (96.02).

- Физкультурно-оздоровительная деятельность (96.04).

Список ограничен: отсрочка платежей по налогам и взносам из-за коронавируса в 2022 году продлевается только для этих видов деятельности. Если вашего бизнеса в этом перечне нет, каникулы по уплате налогов для вас не продлят.

Тесты и больничные

По новым нормам, срок выполнения лабораторного исследования на COVID-19 методом ПЦР не превышает 48 часов с момента поступления биологического материала в лабораторию до получения его результата лицом, в отношении которого проведено соответствующее исследование. Результаты теста будут публиковать в личных кабинетах граждан на Госуслугах.

Выписка пациентов с коронавирусной инфекцией с больничного листа к занятию трудовой деятельностью или обучению и допуск в организованные коллективы после проведенного лечения будут осуществляться при получении одного отрицательного результата ПЦР на COVID-19, а не двух, как было до сих пор.

Кто на нее вправе претендовать, кому рассрочку не дадут

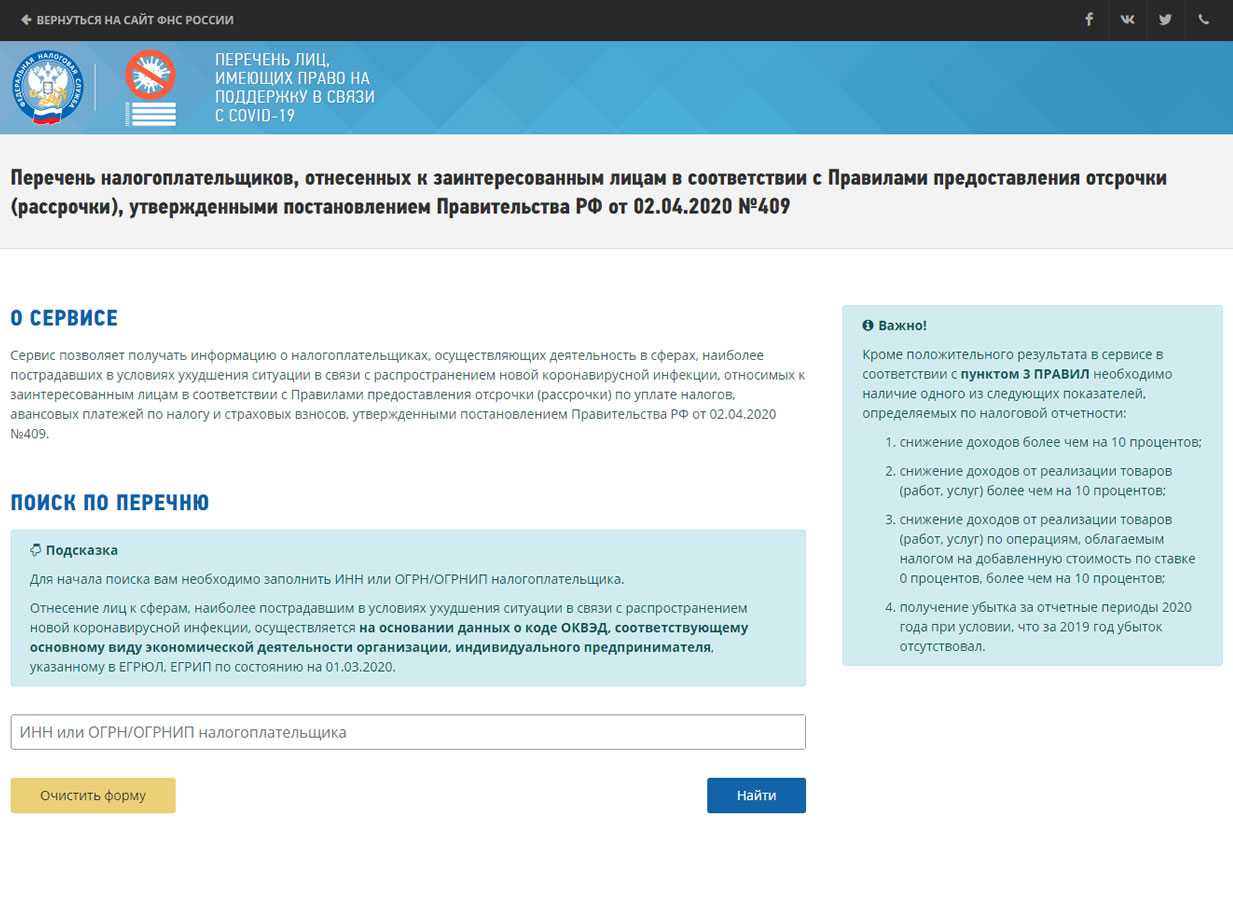

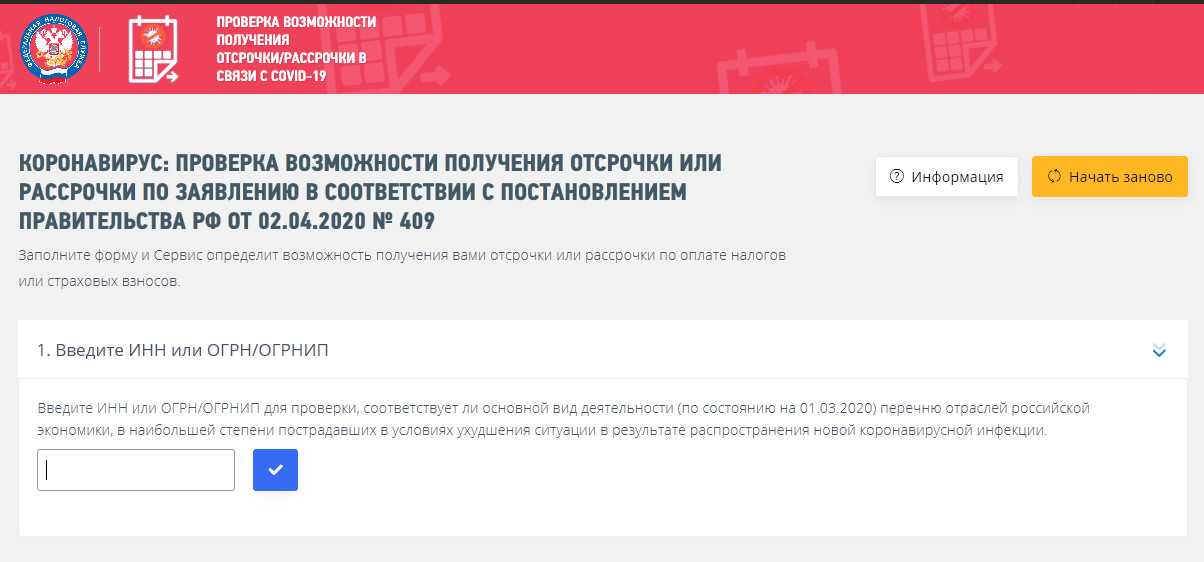

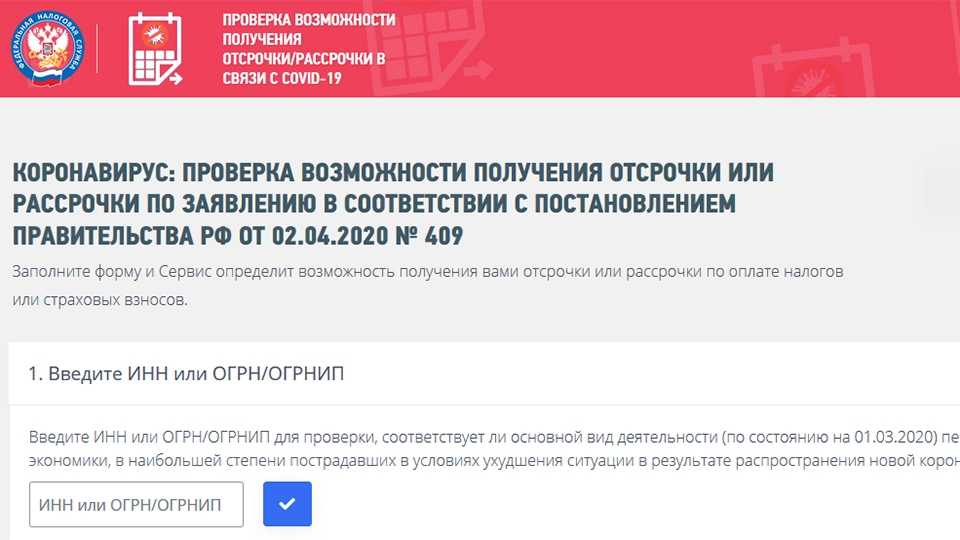

Предоставляется отсрочка на 6 месяцев для малого бизнеса и среднего бизнеса организациям и ИП, включенным в реестр МСП на 1 марта 2020 года. На портале ФНС действует специальный сервис для проверки, имеет ли конкретная организация или ИП право на поддержку в связи с короновирусом.

|

Кому положена отсрочка |

ОКВЭД 2 |

|---|---|

|

Авиаперевозки, аэропортовая деятельность, автоперевозки |

|

|

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

|

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49.4 |

|

Деятельность пассажирского воздушного транспорта |

51.1 |

|

Деятельность грузового воздушного транспорта |

51.21 |

|

Деятельность автовокзалов и автостанций |

52.21.21 |

|

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

|

Культура, организация досуга и развлечений |

|

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Производство изделий народных художественных промыслов |

32.99.8 |

|

Физкультурно-оздоровительная деятельность и спорт |

|

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

|

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Гостиничный бизнес |

|

|

Деятельность по предоставлению мест для временного проживания |

55 |

|

Общественное питание |

|

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений |

|

|

Образование дополнительное детей и взрослых |

85.41 |

|

Предоставление услуг по дневному уходу за детьми |

88.91 |

|

Деятельность по организации конференций и выставок |

|

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) |

|

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность в области здравоохранения |

|

|

Стоматологическая практика |

86.23 |

|

Розничная торговля непродовольственными товарами |

|

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах |

45.11.2 |

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая |

45.11.3 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах |

45.19.2 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45.19.3 |

|

Торговля розничная автомобильными деталями, узлами и принадлежностями |

45.32 |

|

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах |

45.40.2 |

|

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая |

45.40.3 |

|

Торговля розничная прочая в неспециализированных магазинах |

47.19 |

|

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

47.4 |

|

Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

47.5 |

|

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47.6 |

|

Торговля розничная прочими товарами в специализированных магазинах |

47.7 |

|

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью |

47.82 |

|

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами |

47.89 |

|

Деятельность по осуществлению торговли через автоматы |

47.99.2 |

ВАЖНО!

Кроме этого, поддержку получат системообразующие, градообразующие и стратегические компании, если их деятельность пострадала от кризиса.

Воспользоваться мерой не получится:

- компаниям, входящим в консолидированную группу налогоплательщиков, — в отношении налога на прибыль;

- если на руководителя организации или ИП заведено уголовное дело за преступление в сфере налогообложения;

- если руководитель компании или ИП собирается выехать на ПМЖ за пределы РФ;

- если у налоговой службы есть основания полагать, что организация воспользуется поддержкой для сокрытия имущества.

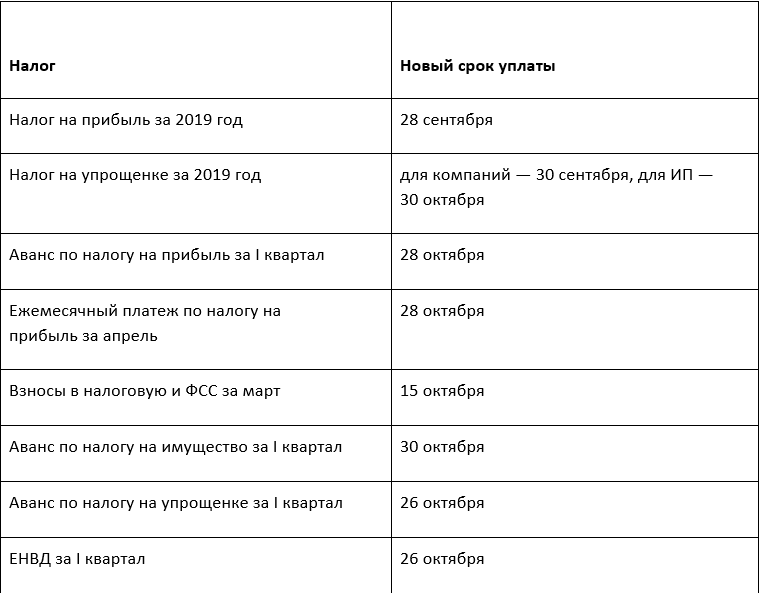

По каким налогам перенесены сроки оплаты

ФНС собрала старые и новые сроки отчетности по каждому налогу в таблицу с отсрочками. Такой подход помогает предпринимателям следить за новыми датами платежей. Но в таблице много информации, поэтому мы выбрали налоги с самыми большими платежами, по которым можно получить отсрочку:

-

Налог на прибыль организаций, УСН, ЕСХН и ЕНВД за 2019 год и I квартал 2020 года — на 6 месяцев;

-

Налог на прибыль организаций, УСН, ЕСХН и ЕНВД за II квартал и I полугодие 2020 года — на 4 месяца;

-

Транспортный, имущественный, земельный налоги за I квартал — до 30 октября 2020 года;

-

Транспортный, имущественный, земельный налоги за II квартал — до 30 декабря 2020 года.

-

Авансовые платежи по налогам за март и I квартал — на 6 месяцев;

-

Авансовые платежи по налогам с апреля по июнь, II квартал и I полугодие — на 4 месяца;

-

НДФЛ для предпринимателей на ОСНО — на 3 месяца;

-

Патент со сроком уплаты во II квартале — на 4 месяца.

Вот как не пропустить новые сроки:

-

Посмотрите новые сроки платежей. Если вы откроете таблицу налоговой, то увидите новые сроки платежей по всем налогам. Так вы сможете проверить, по каким налогам даты сдвинулись, а по каким остались прежними.

-

Составьте новый график платежей. Спланируйте платёжный календарь, чтобы не пропустить срок оплаты. Первый платеж будет в августе, последний — в декабре.

-

Попробуйте платить налоги постепенно. Не откладывайте всё на последний день, чтобы не вылететь на просрочку.

Отсрочка снизит нагрузку на бюджет предприятия и поможет хотя бы на время забыть о налогах.

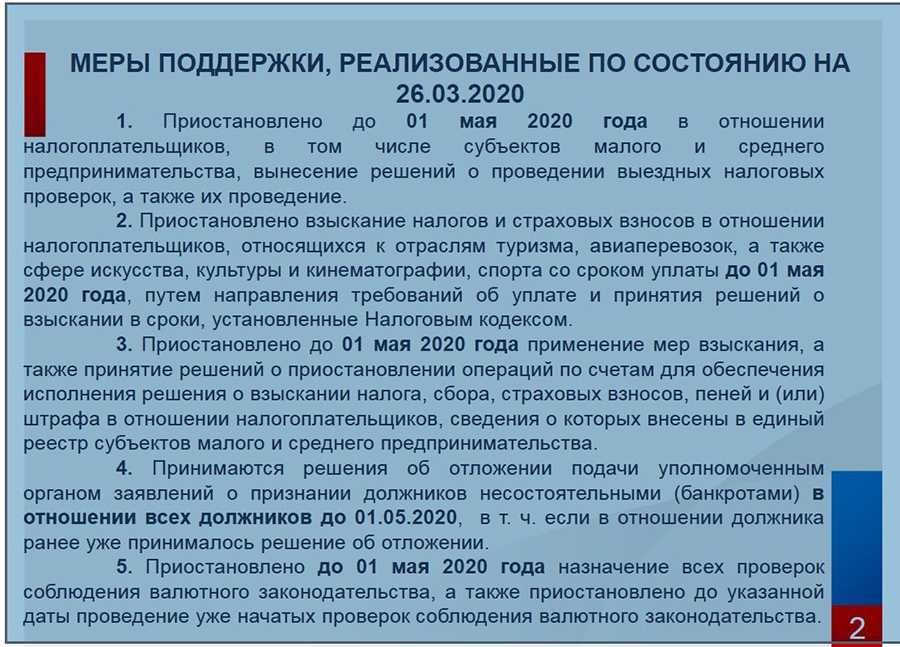

Система поддержки малого бизнеса в РФ

Поддержка малого бизнеса от государства в связи с распространением коронавируса была инициирована президентом РФ. На основе его рекомендаций составлена и разработана полноценная программа, содержащая перечень шагов для того, чтобы малый бизнес в России не прекратил свое существование.

Реализация программы поддержки малого бизнеса регламентируется рядом нормативных актов:

- Постановления Правительства от 03.04.2020 и 10.04.2020;

- ПП от 02.04.2020 № 409;

- ФЗ от 15.10.2020 №-320;

- ПП от 01.10.2020 №1587;

- ПП 02.09.2020 №1340.

- мораторий на банкротство – кредиторы не смогут подать заявление на инициацию процедуры банкротства на ту или иную компанию;

- приостановление плановых проверок – в список попадают даже уже начатые проверки;

- автоматическое продление разрешений и лицензий – установлен срок в полгода;

- кредитные каникулы – предпринимателями представлена возможность отсрочить выплаты на полгода либо снизить их;

- льготный кредит на выплаты заработной платы сотрудникам – помощь государства малому бизнесу включает в себя и заботу о финансовом положении работающих граждан. Поэтому бизнесмены могут оформить кредит без процентов на выплату з/п в период пандемии;

- снижение страховых взносов – эта помощь затрагивает в первую очередь ИП, взносы которых уменьшились в половину;

- налоговые каникулы – отсрочки по платежам в пользу государства;

- отсрочка по арендным платежам – для МБ из наиболее пострадавшего сегмента созданы условия, в которых они могут производить оплату частями в течение 2 лет;

- адресные консультационные услуги в сегменте экспорта;

- прямое субсидирование – этот вид господдержки среднего и малого бизнеса представляет собой реальные выплаты в размере, определяемом по количеству сотрудников компании и иным критериям;

- кредитование без возврата – в Москве и других городах РФ наиболее пострадавшие организации могут получить от государства кредит, рассчитывающийся по индивидуальной схеме.

Регионы правомочны дополнять приведенные меры на свое усмотрение. Но на то, чтобы отменять какие-либо федеральные инструменты, субъекты РФ не имеют законных оснований.

Кто может рассчитывать на поддержку?

На помощь от государства могут рассчитывать далеко не все предприниматели в Москве и регионах. Пакет принятых мер затрагивает только те предприятия, которые в наибольшей степени пострадали от пандемии.

Изначально был утвержден перечень из девяти наименований:

- культура и досуг;

- авиаотрасль;

- услуги в сфере туризма;

- спорт;

- общепит;

- гостиничный бизнес;

- допобразование и заведения образовательного типа, имеющие негосударственный характер;

- бытовые услуги;

- организация общественных мероприятий.

Чуть позже в список была добавлена непродуктовая розница и еще несколько других отраслей.

Перед подачей заявления на господдержку на МБ и ИП предприниматель должен свериться с перечнем ОКВЭД. Если номер, под которым числится его деятельность как хозяйствующего субъекта, не включен в список наиболее пострадавших во время коронавируса, то на специальный пакет мер он может не рассчитывать. Для него будут актуальными стандартные инструменты поддержки МБ и молодых предпринимателей.

Кому предоставят отсрочку автоматически

Налоговые каникулы предоставляются автоматически только субъектам малого и среднего предпринимательства. Для таких категорий бизнеса предусмотрены следующие условия:

- налогоплательщик является СМП (штатная численность до 250 человек, доход до 2 миллиардов рублей в год);

- компания или ИП включены в реестр СМП по состоянию на 1 марта 2020 года;

- основной вид деятельности по ЕГРЮЛ/ЕГРИП определен правительством как пострадавший от коронавируса.

Все коды ОКВЭД, по которым предоставляется отсрочка для малого и среднего бизнеса, закреплены постановлением правительства №434 от 03.04.2020 (ред. от 12.05.2020).

|

Кому положена отсрочка |

ОКВЭД 2 |

|---|---|

|

Авиаперевозки, аэропортовая деятельность, автоперевозки |

|

|

Деятельность прочего сухопутного пассажирского транспорта |

49.3 |

|

Деятельность автомобильного грузового транспорта и услуги по перевозкам |

49.4 |

|

Деятельность пассажирского воздушного транспорта |

51.1 |

|

Деятельность грузового воздушного транспорта |

51.21 |

|

Деятельность автовокзалов и автостанций |

52.21.21 |

|

Деятельность вспомогательная, связанная с воздушным транспортом |

52.23.1 |

|

Культура, организация досуга и развлечений |

|

|

Деятельность творческая, деятельность в области искусства и организации развлечений |

90 |

|

Деятельность в области демонстрации кинофильмов |

59.14 |

|

Деятельность музеев |

91.02 |

|

Деятельность зоопарков |

91.04.1 |

|

Производство изделий народных художественных промыслов |

32.99.8 |

|

Физкультурно-оздоровительная деятельность и спорт |

|

|

Деятельность в области спорта, отдыха и развлечений |

93 |

|

Деятельность физкультурно-оздоровительная |

96.04 |

|

Деятельность санаторно-курортных организаций |

86.90.4 |

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

|

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

79 |

|

Гостиничный бизнес |

|

|

Деятельность по предоставлению мест для временного проживания |

55 |

|

Общественное питание |

|

|

Деятельность по предоставлению продуктов питания и напитков |

56 |

|

Деятельность организаций дополнительного образования, негосударственных образовательных учреждений |

|

|

Образование дополнительное детей и взрослых |

85.41 |

|

Предоставление услуг по дневному уходу за детьми |

88.91 |

|

Деятельность по организации конференций и выставок |

|

|

Деятельность по организации конференций и выставок |

82.3 |

|

Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) |

|

|

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

95 |

|

Стирка и химическая чистка текстильных и меховых изделий |

96.01 |

|

Предоставление услуг парикмахерскими и салонами красоты |

96.02 |

|

Деятельность в области здравоохранения |

|

|

Стоматологическая практика |

86.23 |

|

Розничная торговля непродовольственными товарами |

|

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах |

45.11.2 |

|

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая |

45.11.3 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах |

45.19.2 |

|

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45.19.3 |

|

Торговля розничная автомобильными деталями, узлами и принадлежностями |

45.32 |

|

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах |

45.40.2 |

|

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая |

45.40.3 |

|

Торговля розничная прочая в неспециализированных магазинах |

47.19 |

|

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

47.4 |

|

Торговля розничная прочими бытовыми изделиями в специализированных магазинах |

47.5 |

|

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47.6 |

|

Торговля розничная прочими товарами в специализированных магазинах |

47.7 |

|

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью |

47.82 |

|

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами |

47.89 |

|

Деятельность по осуществлению торговли через автоматы |

47.99.2 |

Заключение.

Из-за коронавируса многие организации, в том числе представители малого и среднего бизнеса, терпят большие убытки. Распоряжениями президента и премьер-министра для них предусмотрены различные меры поддержки.

Самой весомой из них считается отсрочка от выплаты налогов и взносов в государственные структуры.

Также было рекомендовано банкам рассмотреть возможность предоставления кредитных каникул компаниям, которые терпят убытки из-за неблагополучной эпидемиологической обстановки. Особенно это касается малого и среднего бизнеса.