- Новые льготы по НДФЛ уже действуют

- Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

- Социальный

- Вид льготы: профессиональная

- Лица, ведущие частную практику и ИП-шники

- Граждане, которые работают по соглашениям между физическими и юридическими лицами

- Как получить профвычет?

- Как получить?

- Необходимая документация

- Что такое многодетная семья

- Льготы на детей

- Механизм получения

- Необходимые документы

- Составление заявления

- Оформление налоговой льготы

- Есть ли ограничения по сумму вычета

- Какие семьи считаются многодетными

- Правовая база

Новые льготы по НДФЛ уже действуют

Появились новые основания социального характера для освобождения выплат физическим лицам от обложения НДФЛ. Не будут облагаться этим налогом доходы физических лиц, полученные ими, начиная с налогового периода 2019 года (п. 5 ст. 2 Федерального закона № 147‑ФЗ):

-

денежная компенсация взамен полагающегося из государственной или муниципальной собственности земельного участка, если такая компенсация установлена законодательством РФ, законодательством субъекта РФ ( НК РФ);

-

доходы в денежной и (или) натуральной формах, полученные налогоплательщиками в соответствии с Законом РФ от 15.01.1993 № 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», федеральными законами от 12.01.1995 № 5-ФЗ «О ветеранах», от 09.01.1997 № 5-ФЗ «О предоставлении социальных гарантий Героям Социалистического Труда, Героям Труда Российской Федерации и полным кавалерам ордена Трудовой Славы» ( НК РФ в новой редакции);

-

выплаты гражданам, подвергшимся воздействию радиации, в соответствии с Законом РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», федеральными законами от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне», от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» ( НК РФ);

-

доходы в денежной и (или) натуральной формах, полученные налогоплательщиками в соответствии с законодательными актами РФ, актами Президента РФ, актами Правительства РФ, законами и (или) иными актами органов государственной власти субъектов РФ в связи с рождением ребенка ( НК РФ);

-

доходы в денежной и (или) натуральной формах, полученные инвалидами или детьми-инвалидами в соответствии с Федеральным законом от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации», а также суммы оплаты дополнительных выходных дней, предоставляемых в соответствии со ст. 262 ТК РФ лицам (родителям, опекунам, попечителям), осуществляющим уход за детьми-инвалидами ( НК РФ);

-

доходы в денежной и (или) натуральной формах, полученные отдельными категориями граждан в порядке оказания им социальной поддержки (помощи) в соответствии с законодательными актами РФ, актами Президента РФ, актами Правительства РФ, законами и (или) иными актами органов государственной власти субъектов РФ ( НК РФ);

-

ежегодные денежные выплаты лицам, награжденным нагрудным знаком «Почетный донор России», установленные Федеральным законом от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов» ( НК РФ). См. консультацию Е. А. Палько «Льготы для работника-донора».

Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. Таким образом, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

Налоговым кодексом РФ предусмотрены пять налоговых вычетов: стандартные, социальные, инвестиционные, имущественные и профессиональные.

1. Стандартный налоговый вычет включает вычет на налогоплательщика, который предоставляется отдельным категориям граждан, например «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих, а также вычет на детей.

2. Социальный вычет предполагает право налогоплательщика уменьшить облагаемый доход на сумму понесенных затрат на лечение, обучение, фитнес или благотворительность (о социальных вычетах читайте в статьях «“Спортивный” налоговый вычет», «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах»).

3. С 2015 г. в России можно открыть индивидуальный инвестиционный счет (ИИС). По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями (такие счета используются для совершения операций купли-продажи акций, облигаций, валюты и др.).

Правом на инвестиционные налоговые вычеты обладают налогоплательщики, которые:

- осуществляют операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате чего получили доход;

- внесли личные денежные средства на свой ИИС (вычет типа А);

- получили доход по операциям, учитываемым на ИИС (вычет типа Б).

Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тыс. руб

Важно, чтобы у вас был уплаченный НДФЛ за этот же год: налоговая не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС.

Использовать можно только один тип вычета.

(О том, как владельцу ИИС получить налоговый вычет, читайте в статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?». Об инвестиционном налоговом вычете для компаний-налогоплательщиков – в статье «Налог на прибыль: нововведения 2021 года»).

4. Имущественный налоговый вычет предоставляется физическому лицу в случае:

- продажи имущества;

- покупки жилья (дома, квартиры, комнаты и т.п.);

- строительства жилья или приобретения земельного участка для этих целей;

- выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

(О тонкостях предоставления имущественного налогового вычета читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»).

5. Профессиональный налоговый вычет позволяет уменьшить налоговую базу по НДФЛ налогоплательщикам, которые выделяются по профессиональному признаку. Перечень доходов, в отношении которых можно получить вычеты, включает:

- доходы, полученные индивидуальными предпринимателями (на общей системе налогообложения);

- доходы, полученные адвокатами, учредившими адвокатские кабинеты, нотариусами и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения и вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Социальный

Также этот вид налоговой льготы называют вычет на лечение или обучение. Он положен любому гражданину (работающему официально), если он оплатил образовательные либо медицинские услуги. Причем размер ограничен. Максимальная сумма, на которую претендует налогоплательщик, — 120 000 рублей в год. В некоторых случаях эта сумма еще меньше.

Итак, налоговая льгота на лечение в 120 000 руб. положена:

- За оплаченные медицинские услуги за собственное лечение, а также лечение детей или родителей. Сюда входит и посещение поликлиники, стационар, отделение скорой помощи, реанимационное отделение, санаторно-курортное лечение, протезирование и лечение зубов (кроме косметических услуг). Исчерпывающий перечень медуслуг закреплен в Постановлении Правительства РФ № 201 от 19.03.2001.

- Если приобретались лекарственные препараты на лечение, то часть от их стоимости также можно возместить.

- Также можно возместить затраты на добровольное медицинское страхование, если полис был оплачен самим налогоплательщиком, а не его работодателем.

ВАЖНО!

Существует особый перечень дорогостоящих медицинских услуг и лекарственных препаратов. Если ваши расходы отнесены к этой категории, то ограничение по налоговому вычету не применяется. Такие затраты полностью освобождаются от налогообложения.

Образовательная льгота полагается гражданам, которые понесли расходы на оплату обучения. Например, получить возмещение можно за свое собственное образование, а также за расходы на обучение брата или сестренки. В таком случае максимальная сумма, на которую можно рассчитывать, — 15 600 руб. на руки или 120 000 рублей вычет.

На оплату несовершеннолетнего ребенка или студента-очника до 24 лет положено только 50 000 рублей

Возместить можно любые затраты, но есть важное условие. Образовательная организация (вуз, институт, детский сад, школа, интернат, лицей) должна иметь соответствующую лицензию

Налоговый вычет положен не только на кровных детей, но и на опекаемых, подопечных и усыновленных.

Мало кто знает, но социальный вычет также можно получить и за инвестирование в будущую пенсию, благотворительность или страхование. Если гражданин добровольно перечисляет деньги в негосударственный пенсионный фонд, то сумму взносов можно заявить на возврат НДФЛ. Также возместить можно и расходы на добровольное страхование жизни, если договор со страховой компанией заключен более чем на 5 лет.

Отчисления в благотворительные организации дают аналогичное право на налоговый вычет. Сумма не может быть больше 25 % от общих налогооблагаемых доходов россиянина. Например, при ежегодном доходе в 300 000 руб. гражданин может заявить к налоговому вычету только 100 000 рублей.

ВАЖНО!

Максимальная сумма в 120 000 руб. (кроме дорогостоящего лечения) распространяется на все виды льготирования. То есть если вы в отчетном году оплатили 50 000 за обучение ребенка, а также выплатили 100 000 руб. за свое лечение (не дорогостоящее), то возмещение будет исчисляться только со 120 000. Остальные затраты не будут учтены.

Вид льготы: профессиональная

Законодательно выделяются три группы граждан-плательщиков, трудовая деятельность которых имеет некоторые нюансы. Для них право на получение профвычета по налогам максимально подробно изложено в НК РФ. Мы же кратко рассмотрим, кто конкретно входит в данные категории.

Лица, ведущие частную практику и ИП-шники

Граждане этой категории получают вычет на основании документов, указывающих, что они действительно ведут деятельность и получают доход как индивидуальные предприниматели. Также плательщики должны документально подтвердить наличие у них расходов, связанных с получением прибыли от трудовой деятельности. Состав этих расходов принимается такими гражданами самостоятельно.

Граждане, которые работают по соглашениям между физическими и юридическими лицами

Речь идёт о специалистах, которые не наняты по трудовому договору и выполняют конкретные услуги или виды работ для заказчика. Для этой группы лиц вычет будет также равен расходам «по факту». При этом траты должны подтверждаться документами и быть связанными с трудовой деятельностью (выполненные работы, оказанные услуги в полном объёме).

В данном случае, как и в предыдущем, вычет будет равен сумме фактических документально подтверждённых расходов. Если документально подтвердить расходы не представляется возможным, существуют фиксированные ставки. К сумме начисленного дохода прибавится:

- 20% для авторов литературных произведений, научных трудов, исполнителей произведений литературы, авторов, работающих для эстрады, кино, театра и цирка;

- 25% для авторов музыкальных произведений;

- 30% для создателей видео и фильмов, фотографов, художников и дизайнеров, архитекторов;

- 40% получат декораторы, скульпторы, создатели музыки для балетов и опер, художники-оформители (в том числе графика, станковая живопись), авторы произведений для театральных постановок, симфоний, хоров, духовых оркестров, и граждане, написавшие музыкальное сопровождение для театральных постановок и фильмов.

Помимо вышеперечисленных пунктов, граждане, относящиеся к данным трудовым категориям, могут получить профвычет на госпошлину, уплаченную по факту их деятельности.

Как получить профвычет?

Если у гражданина есть работодатель-агент, нужно уведомить его о своём желании получить льготу — передать ему заявление. Если агента нет, письменное заявление с приложенной декларацией нужно подать в инспекцию.

Выплаты для профессионалов регулируются законодательно.

Как получить?

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

Бухгалтерия запросит следующие документы:

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

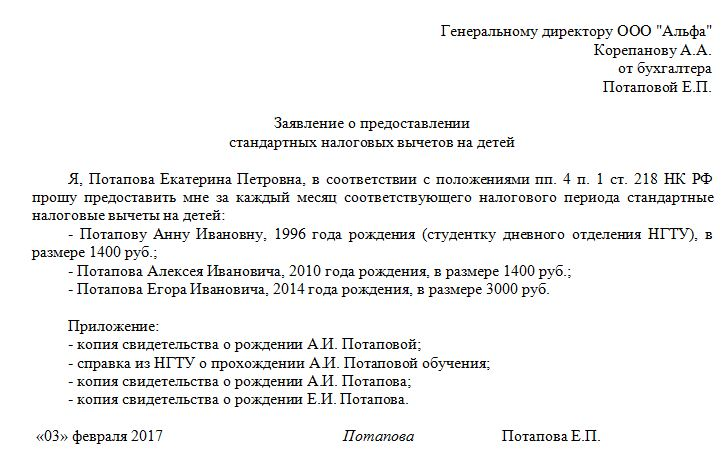

Необходимая документация

Трудящемуся, имеющему детей несовершеннолетнего возраста, надлежит проинформировать работодателя о положенных ему льготах в письменном виде.

Среди документации, требуемой для предоставления, значатся:

- Личное заявление с изложением просьбы об учете положенного вычета;

- Свидетельство, подтверждающее наличие ребенка и его возраст;

- Свидетельства на всех детей, если их больше двух (даже на тех, на кого льгота уже не предоставляется);

- Справка из учебного учреждения, подтверждающая очность обучения (подается каждый год до достижения 24-летия или окончания учебы);

- 2-НДФЛ за текущий год от нового сотрудника, устроенного не с января текущего года (чтобы учесть его налогооблагаемые доходы с более ранних трудовых мест при определении суммарной зарплаты за год для сравнения ее с предельной величиной);

- Документ, свидетельствующий о наличии инвалидности ребенка 1 или 2 группы.

Если на вычет претендует не родные родители ребенка:

- Для приемных родителей – соответствующее удостоверение и договор, в котором прописан факт приема ребенка в семью;

- Для усыновителей – свидетельство или справка, подтверждающие факт усыновления;

- Для опекуна – решение об установлении опеки (выписка из него);

- Для попечителя – решение об установлении попечительства.

Разведенным родителям понадобятся дополнительно следующие документы:

- Один должен предоставить бумагу, свидетельствующую, что ребенок живет с этим родителем по одному адресу;

- Второй – документацию, подтверждающую содержание ребенка, например, уплату на него алиментов;

- Для нового мужа или жены – паспорт с отметкой о браке или соответствующее свидетельство. Также от этих лиц требуется подтвердить участие в обеспечении жизни ребенка.

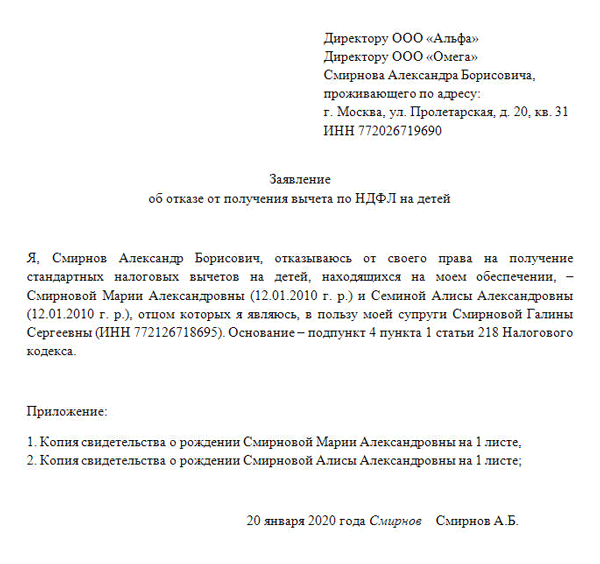

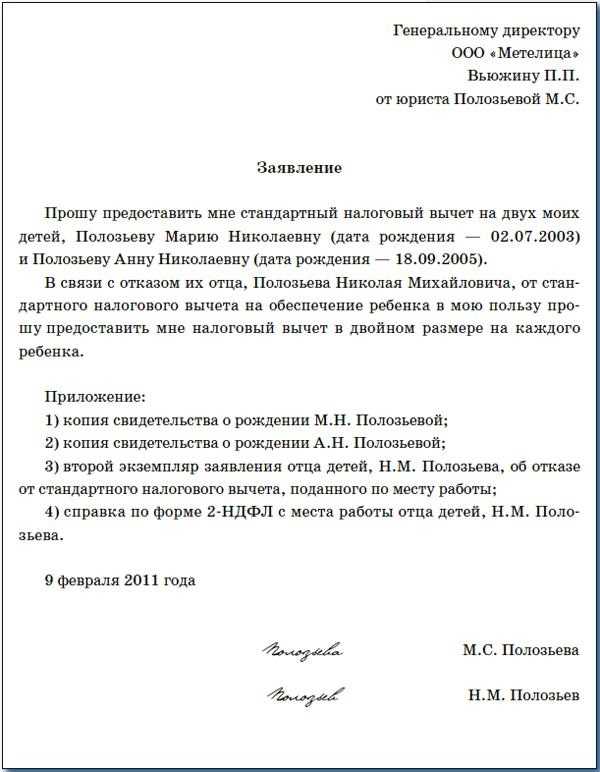

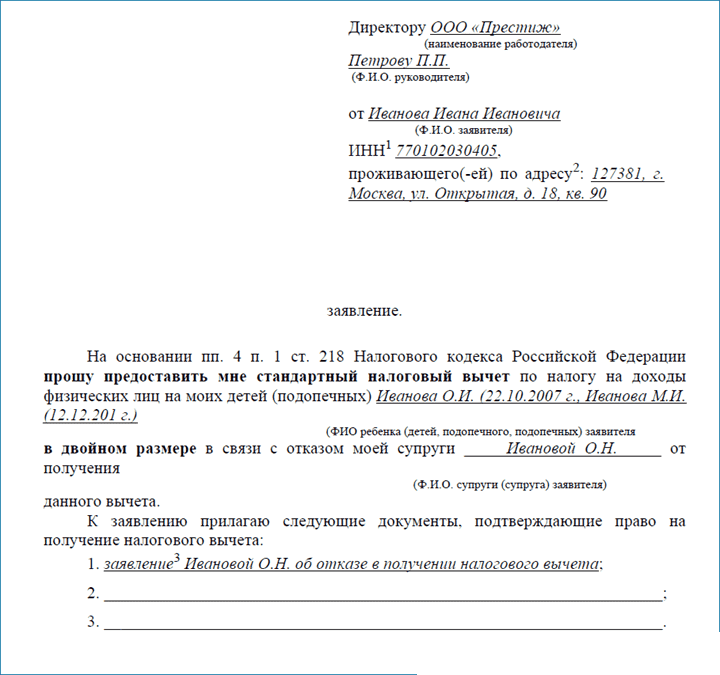

Для получения удвоенной льготы, кроме указанных выше бумаг, понадобится и другая документация:

- Если основание – отказ 2-го родителя в пользу 1-го, то 2-й родитель пишет заявление о том, что он передает право на льготу мужу (жене). Факт того, что работодатель 2-го родителя не учитывает вычет, нужно документально подтвердить посредством 2-НДФЛ, предоставлять данную справку нужно каждый месяц;

- Если причина – воспитание в одиночку, то требуется соответствующий подтверждающий документ.

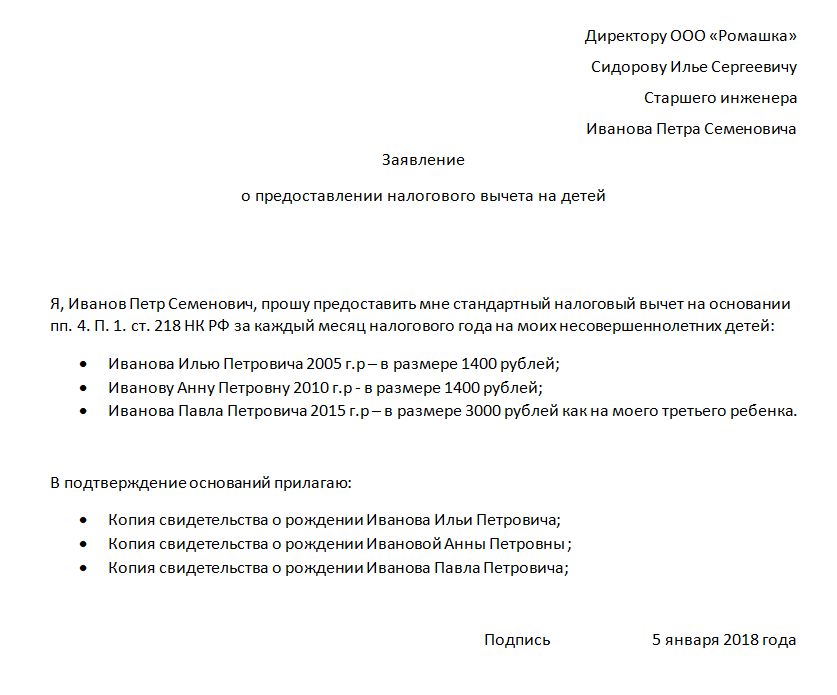

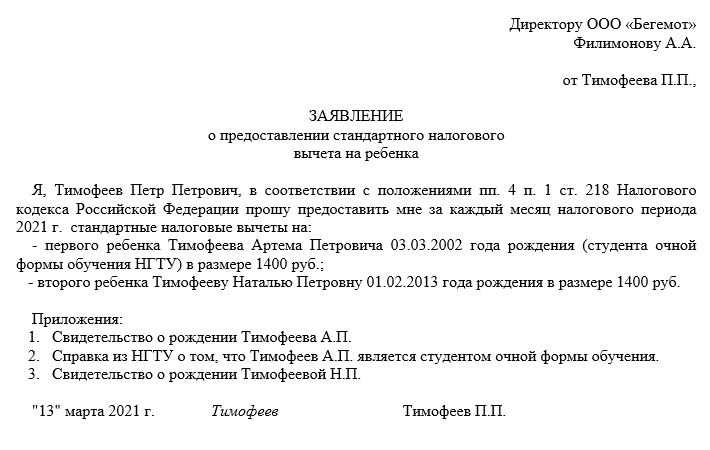

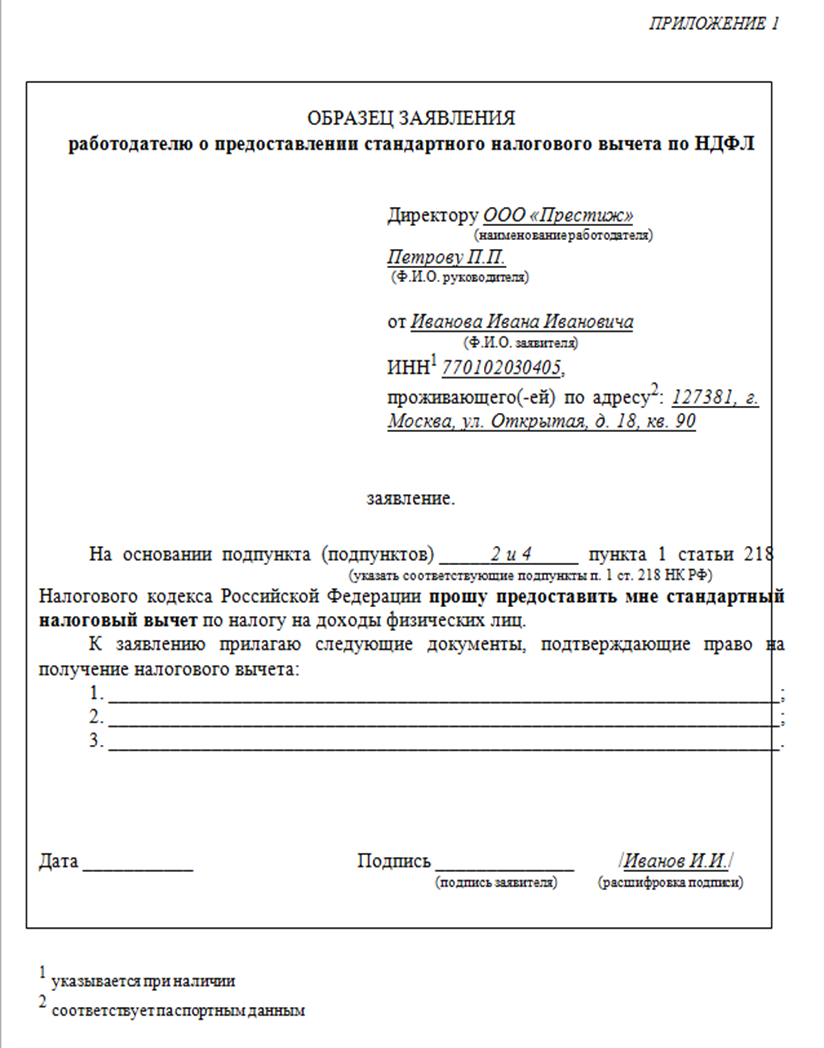

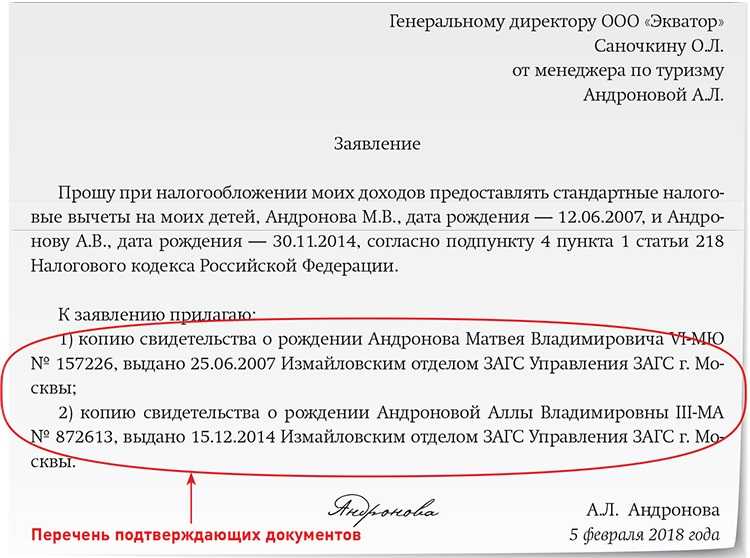

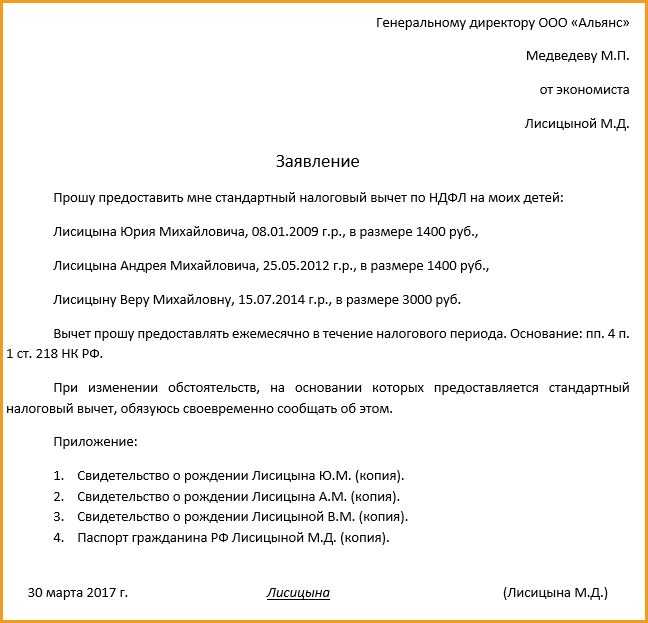

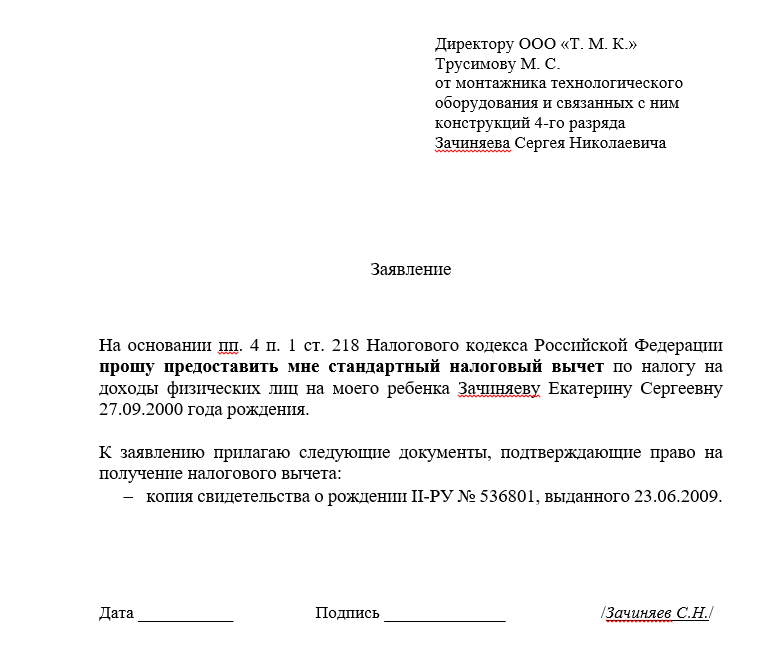

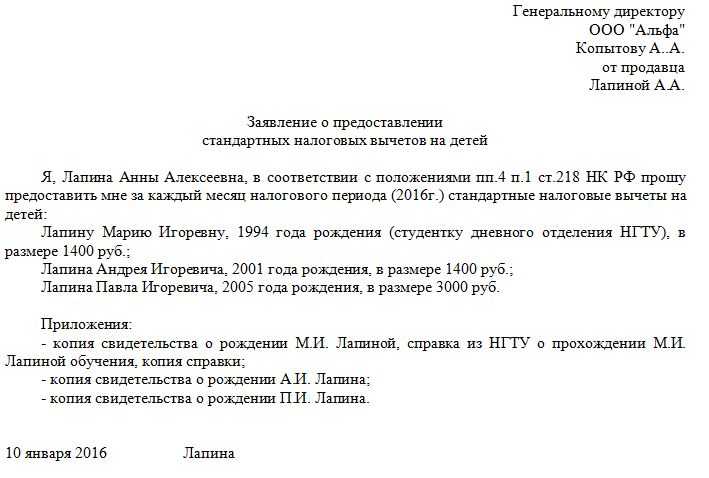

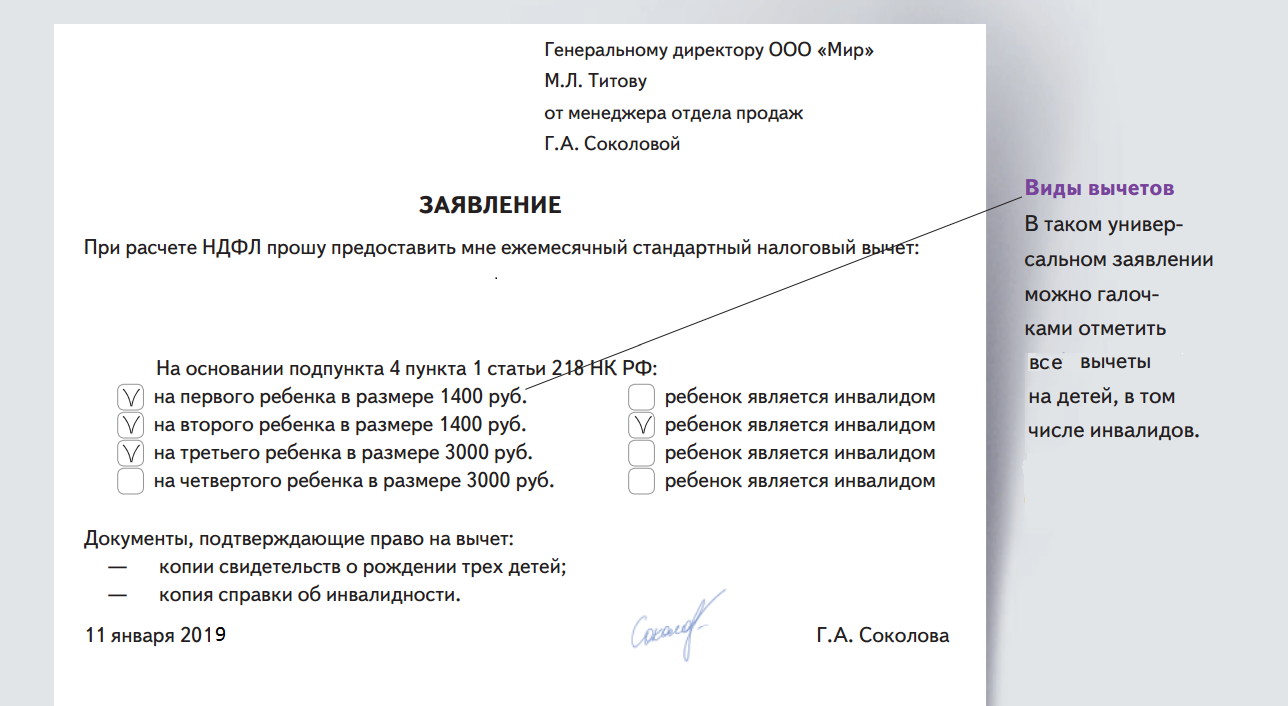

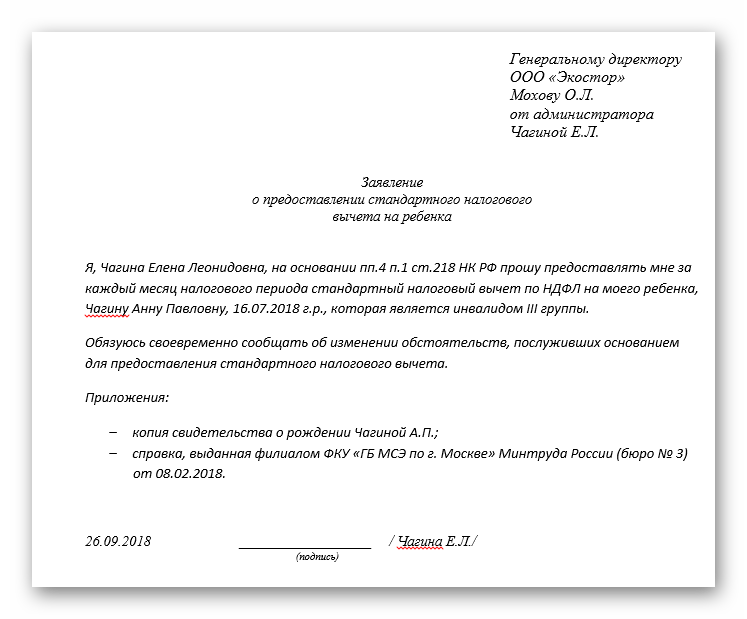

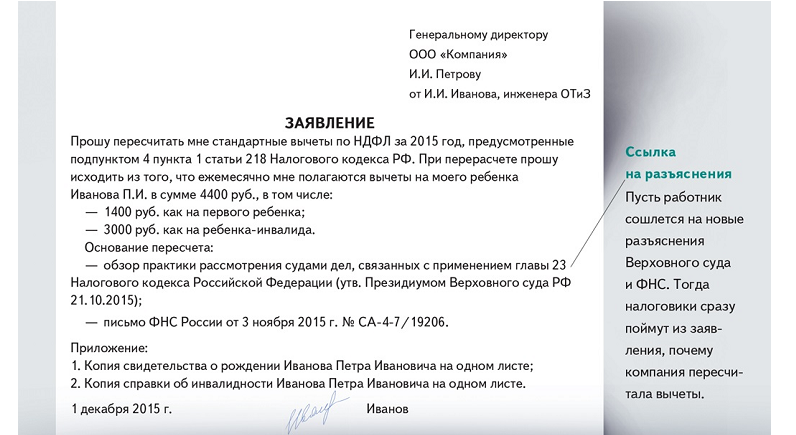

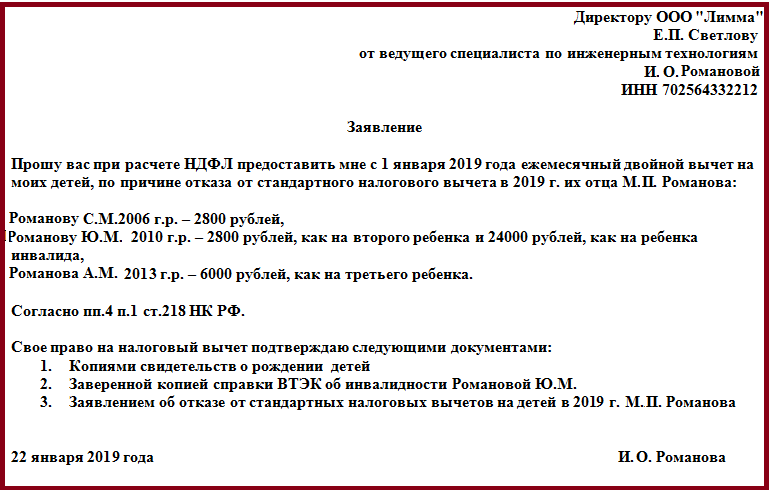

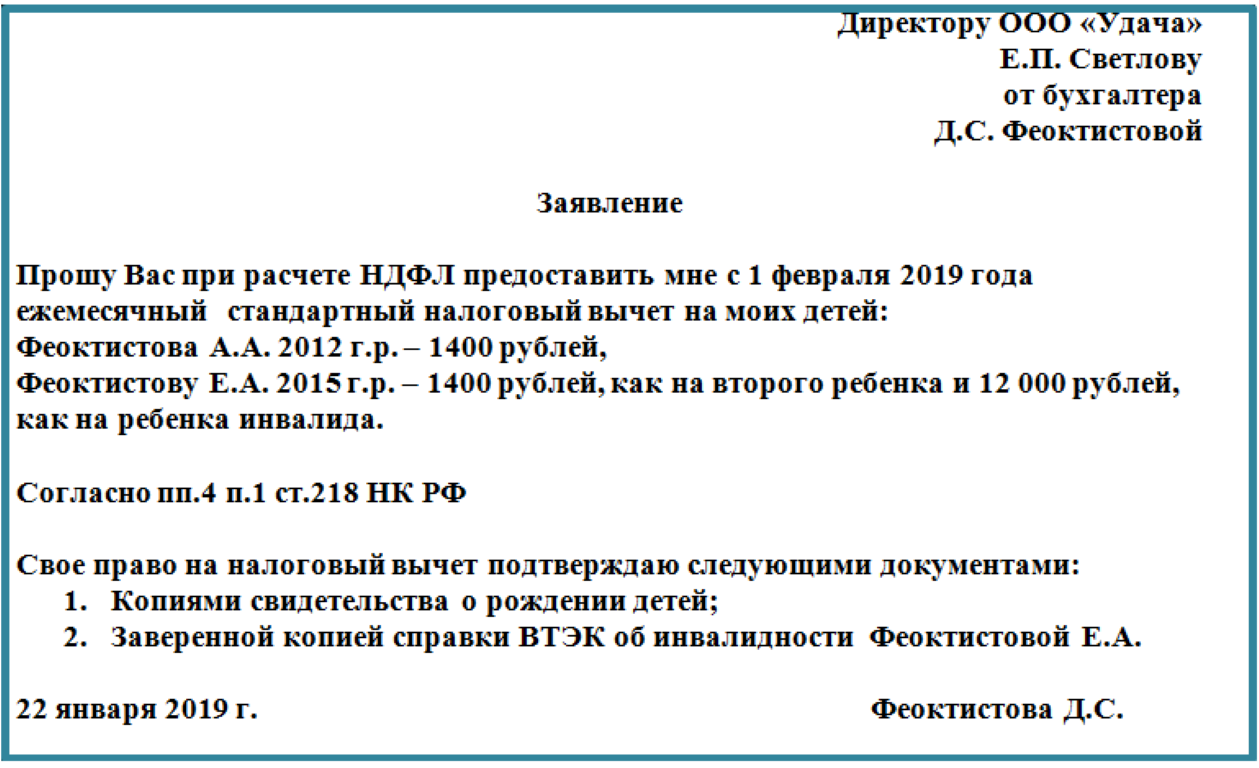

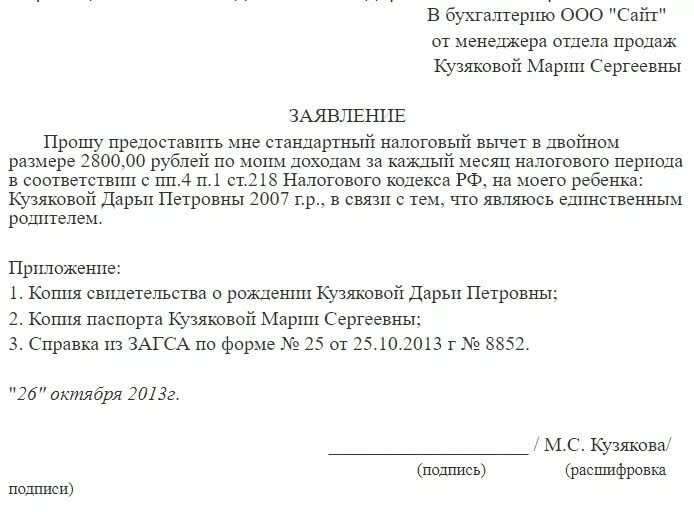

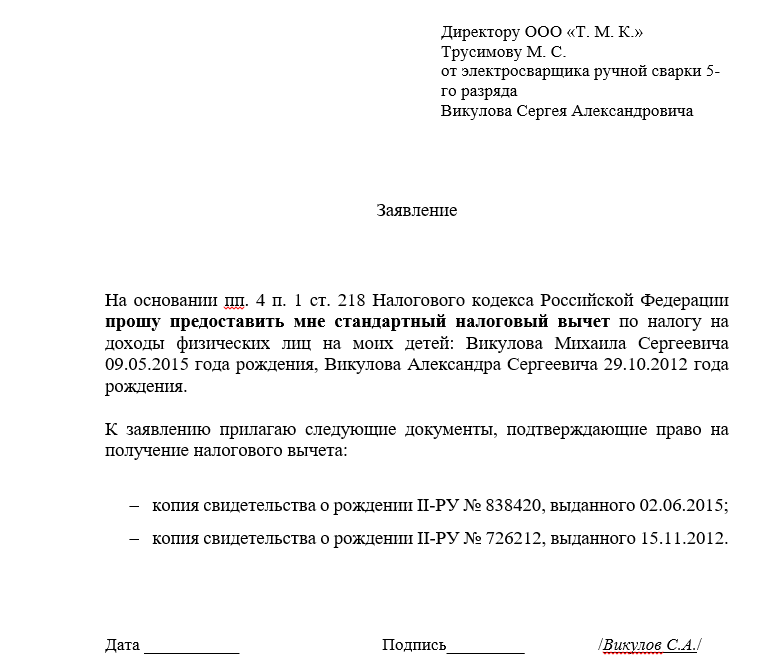

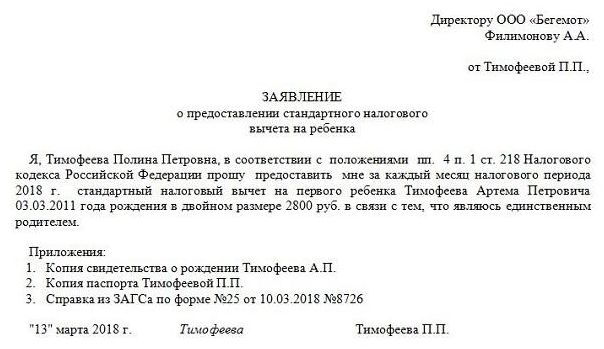

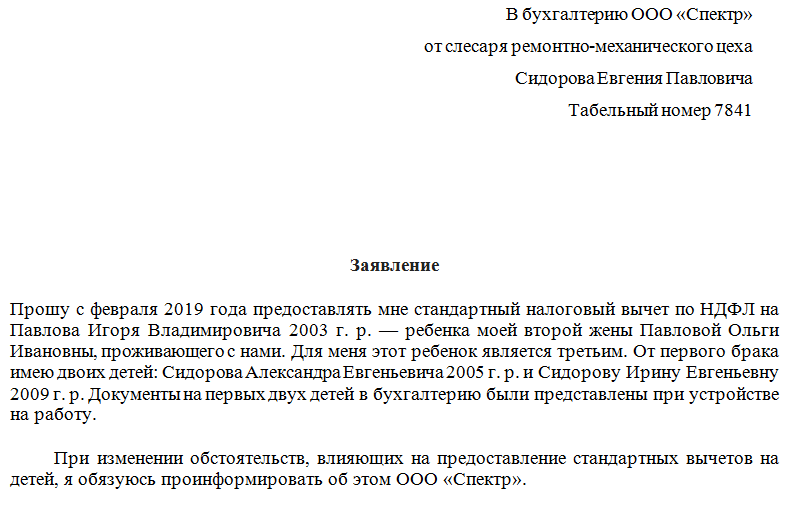

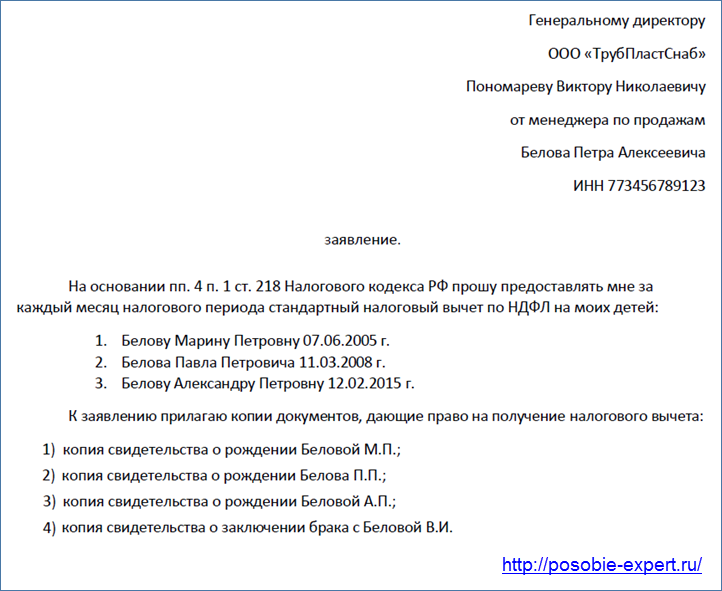

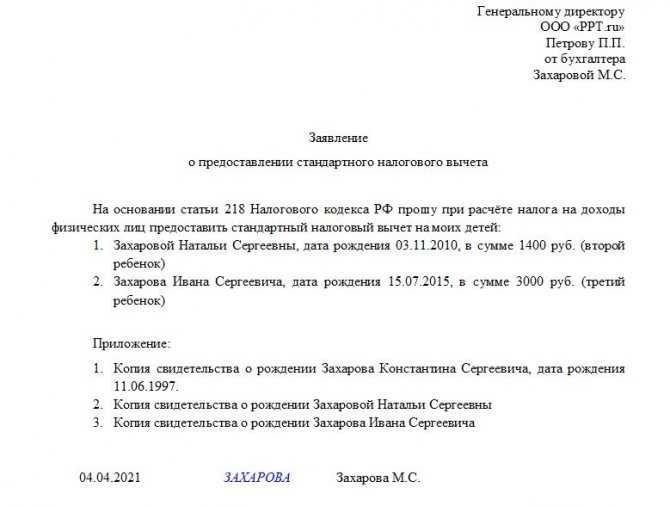

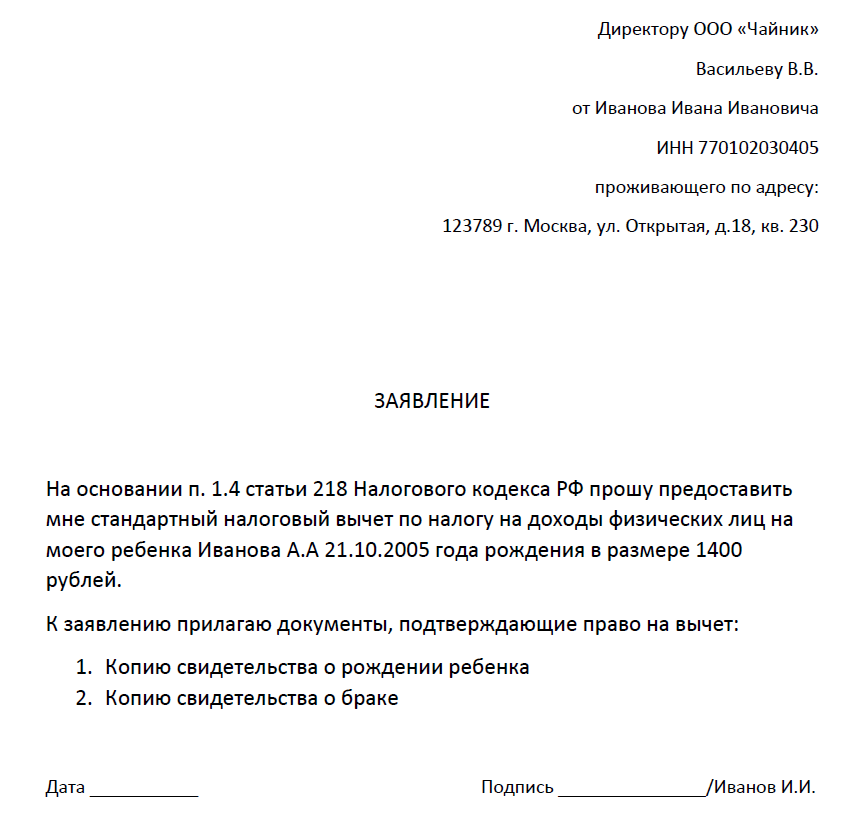

Пример заявления:

Заявление должно носить личный характер и заверяться подписью того лица, которое претендует на льготу по НДФЛ.

В тексте следует указать просьбу от первого лица об учете положенного вычета ежемесячно с указанием года и обосновывающей статьи НК РФ. В данной ситуации применяется пп.4 п.1 ст.218.

Также следует прописать сведения о каждом несовершеннолетнем сыне или дочери, в отношении которых заявитель желает получать стандартный вычет, с указанием его ФИО, даты рождения и величины самой льготы. В качестве обоснования права на указанные льготы перечисляются в приложении вся прилагаемая документация.

Составленный документ адресуется представителю организации, как правило, ее руководителю. Изложенная информация заявительного характера заверяется самим претендентом на вычет с указанием текущего числа написания.

Пример

Заявление о предоставлении стандартных вычетов на детей

Скачать заявление о предоставлении стандартных вычетов на детей

Что такое многодетная семья

Семейный кодекс РФ не определяет, какую семью относить к категории многодетной. Каждый субъект использует свою трактовку понятия в соответствии с региональным законодательством и обычаями.

Положения ГОСТ Р 52495-2005 определяют, что многодетной является семья, имеющая троих и больше детей в соответствии с порогом многодетности, который установлен органами исполнительной власти регионов.

Дети, которых не учитывают для признания семьи многодетной:

- достигшие 18 лет, исключая тех, кто учится очно в возрасте до 23 лет;

- в отношении которых родители лишены прав или ограничены в них;

- находящиеся под опекой;

- на государственном обеспечении.

Присвоение статуса многодетности не связано с тем, является ли ребенок родным или приемным.

Государственные гарантии социального характера могут быть денежными и натуральными. Число детей при этом определяет виды соцгарантий и их размеры.

Льготы на детей

Наиболее популярный вычет среди имеющихся стандартных предоставляется лицам, обеспечивающим уход и содержание детей определенного возраста:

Не более 18 лет в общем случае;

Не более 24 лет при очном обучении (не важно платной или бесплатно является учеба).

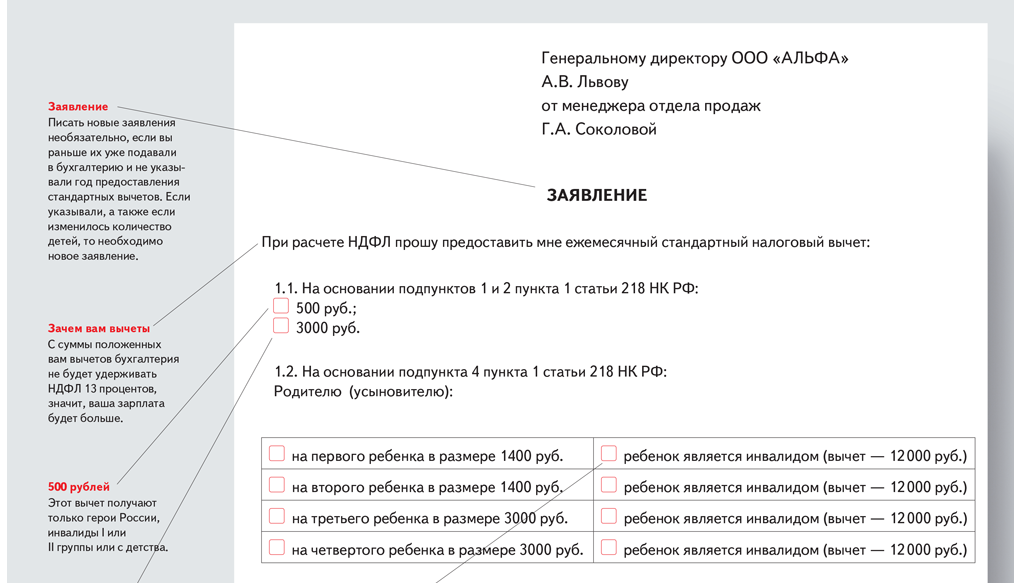

Размеры «детской» льготы прописаны в НК РФ (пп..4п.1ст.218), предоставляются на каждого имеющегося ребенка подходящего возраста. Величина льготы зависит от ряда факторов:

- числа имеющихся детей;

- наличия у ребенка инвалидности;

- состава семьи;

- ухаживающего за ребенком лица.

| На кого | Кому предоставляется | |||||

| Родители | Единств. родитель, усыновитель | Один из родителей, если второй отказался от вычета | Опекун, попечитель, усыновитель, приемный родитель | Единств. опекун, приемный родитель | Один из приемных родителей, если второй отказался от вычета | |

| 1-й ребенок | 1400 | 2800 | 2800 | 1400 | 2800 | 2800 |

| 2-й ребенок | ||||||

| 3-й и следующие дети | 3000 | 6000 | 6000 | 3000 | 6000 | 6000 |

| Инвалид | 12000 | 24000 | 24000 | 6000 | 12000 | 12000 |

На льготу может рассчитывать официально работающее лицо, имеющее доходы, с которых необходимо удержать НДФЛ в размере 13%, и попадающее в одну из следующих категорий:

- Отец;

- Мать;

- Новый муж матери (усыновителя, опекуна, попечителя), при этом новый муж должен участвовать в воспитании ребенка или уплате на него алиментов;

- Новая жена отца (усыновителя, опекуна, попечистеля), должны выполняться те же условия, что и в предыдущем пункте;

- Усыновители;

- Опекуны;

- Попечители.

Чтобы определить величину положенной льготы на ребенка, нужно учитывать всех имеющихся детей, не обращая внимание на их фактический возраст на текущий день. Например, если у трудящегося 4-ро детей: 30, 26, 15 и 7 лет, то сумма положенного вычета 6000 руб

(на 15-ти и 7-милетнего по 3000 руб. по той причине, что это 3-й и 4-й ребенок в семье соответственно).

Льгота на детей положена только до момента, когда общая зарплата с начала текущего года не достигнет граничной величины, установленной на 2016г. на отметке 350000 руб. По доходам, превышающим указанное значение, вычет не предоставляется.

При определении суммарной зарплаты на дату расчета необходимо складывать зарплату, начисленную за каждый месяц текущего года (с января по расчетный месяц включительно), а также отпускные, премии, надбавки, больничные, помощь материального характера, выплаченные в текущем календарном году.

Механизм получения

Получение налогового вычета через ФНС производится разового, поэтому заявление лучше подавать в конце календарного года. Обратиться в налоговую службу можно несколькими путями:

- приехать лично;

- через сайт;

- отправить заказное письмо с документами по почте;

- с помощью портала Госуслуги.

В случае если начисляет льготу бухгалтерия нанимателя, то гражданин этого может и не увидеть. Поскольку начисление происходит автоматически. Как правило, это происходит ежемесячно. Тем не менее, заявление на вычет необходимо написать. Лучше это делать в начале года, либо как только возникло право на льготу.

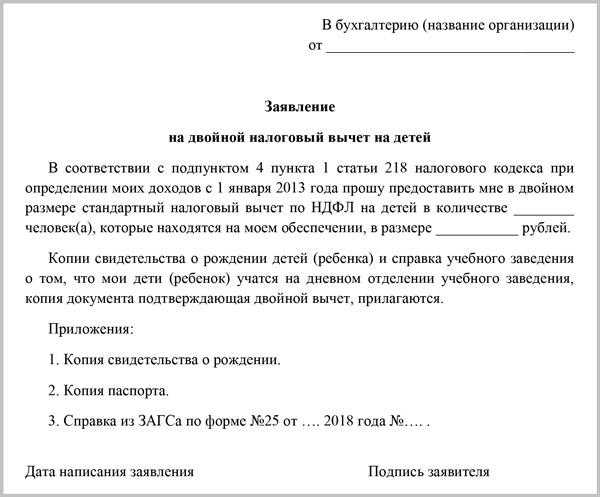

Необходимые документы

Помимо заявления, потребуется подтвердить право на налоговый вычет. Список бумаг может существенно различаться в зависимости от вида выплат.

Документы для льгот НДФЛ:

- паспорт гражданина РФ;

- документ, подтверждающий право на льготу (удостоверение участника боевых действий, чернобыльца, пр.);

- справка об инвалидности (при необходимости);

- иное.

Для стандартных вычетов на детей потребуются дополнительные бумаги:

-

свидетельства о рождении;

- справка из учебного заведения (для лиц старше 18 лет);

- справка об инвалидности;

-

свидетельство о браке родителей;

- отказ второго родителя (для двойной выплаты);

- иные документы, подтверждающие одиночное воспитание ребенка.

Для усыновителей/опекунов/попечителей потребуются свидетельства их статуса.

Общий документ для всех — подтверждение статуса налогоплательщика.

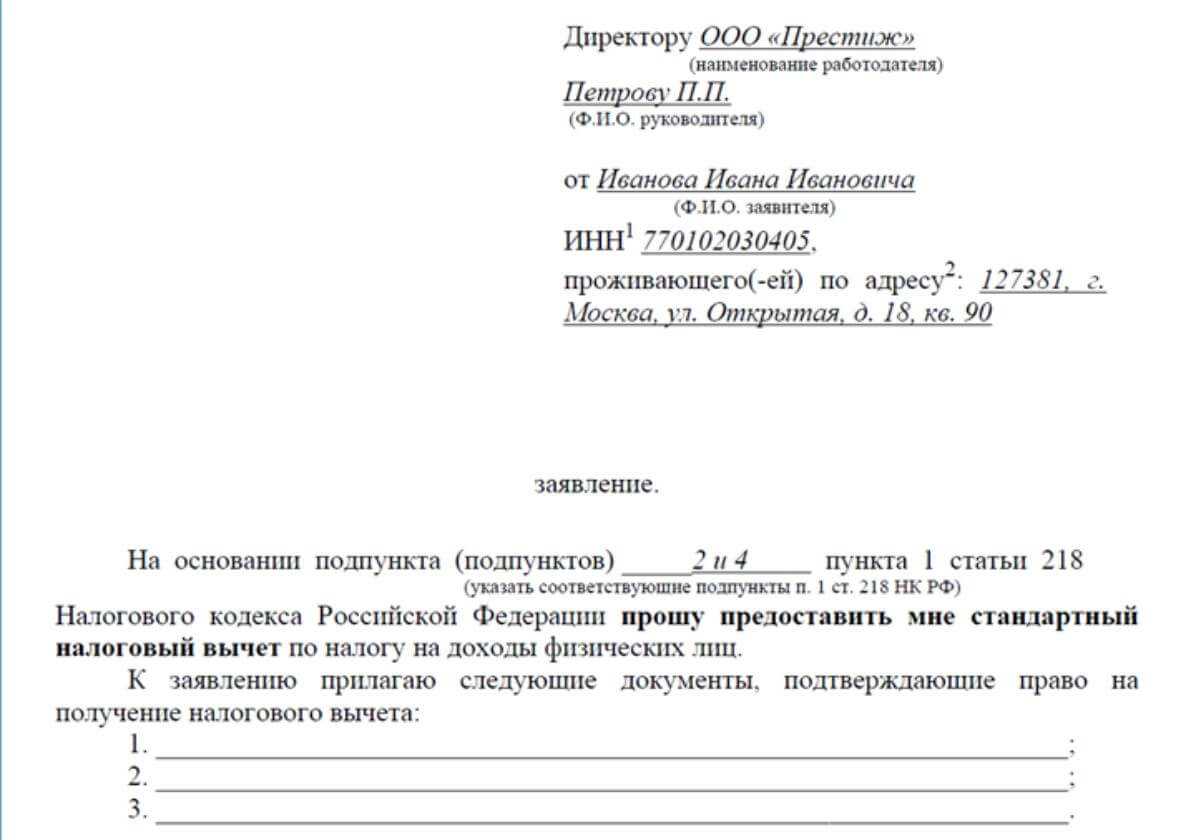

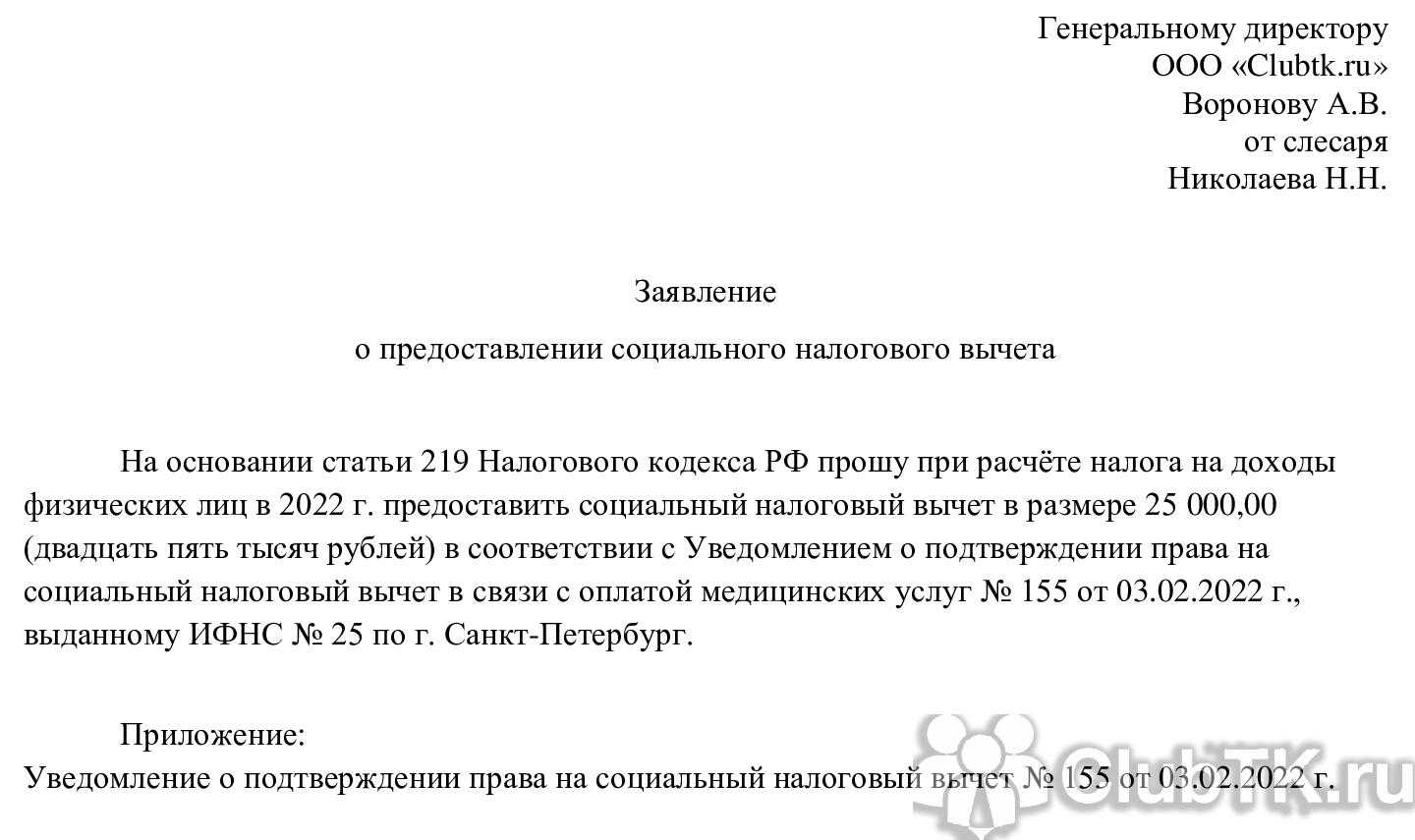

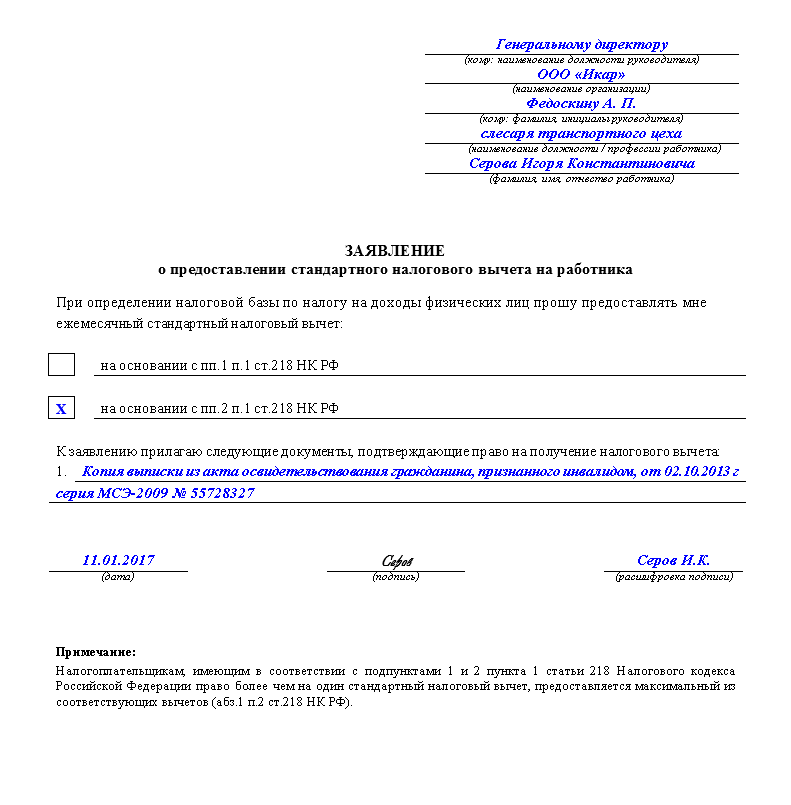

Составление заявления

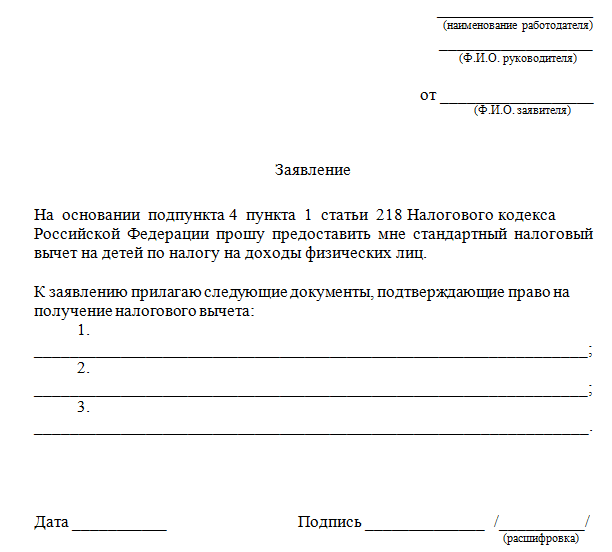

Заявление составляется в свободной форме, в печатном виде или написанном от руки. Обязательная информация:

- наименование учреждения, куда подается документ;

- Ф. И. О. и должность руководителя или должностного лица ФНС;

- дата назначения льготы;

- ссылка на статью закона, которая дает право на вычет из подоходного налога;

- перечень прилагаемых справок;

- дата, подпись.

Пример заявления на льготу по НДФЛ представлен ниже.

Образец заявления

Оформление налоговой льготы

В зависимости от категории налогоплательщика и вида налоговой льготы они предоставляются:

- в беззаявительном порядке;

- по заявлению.

В беззаявительном порядке предоставляются льготы по налогу на имущество и по земельному налогу для пенсионеров и инвалидов I и II групп. Информация о предоставляемой льготе направляется напрямую из отделения ПФР.

Всем остальным категориям льготников необходимо писать заявление для получение налоговой льготы. Но в зависимости от льготы, заявление должно быть направлено в адрес ФНС или работодателя.

Для получения налоговой льготы или вычета по НДФЛ, человек пишет заявление на имя работодателя в произвольной форме. В заявлении указывается:

- ФИО заявителя;

- категория льготы;

- сумма.

К заявлению прикладываются подтверждающие документы:

- свидетельство о рождении ребенка;

- справка о местожительстве в чернобыльской зоне;

- документ, подтверждающий группу инвалидности;

- другое.

При оформлении льготы по другим видам налога заявление направляется в инспекцию ФНС по Почте России или при личном визите. К заявлению прикладывается заполненная декларация 3-НДФЛ и другие подтверждающие документы (документ о собственности недвижимого имущества или транспортного средства, в отношении которого будет представляться льгота). Заявление на получение льготы можно оформить в отделение МЦФ, через личный кабинет налогоплательщика на сайте ФНС России или через подтвержденный профиль на сайте Госуслуг.

Из-за риска распространения коронавирусной инфекции налоговые органы осуществляют прием граждан по предварительной записи. График работы МФЦ желательно уточнять в своем регионе. Некоторые МФЦ также осуществляют прием только по предварительной записи.

Если налогоплательщик оформил льготу до 31 декабря 2017 года, то повторно подавать заявление не надо. В начале 2020 года налоговые органы рекомендовали подать заявление на предоставление налоговой льготы в срок до 20 мая, если оно подается впервые. Но из-за пандемии коронавируса предоставить заявление в указанные сроки было почти невозможно. С 15 июня ФНС возобновила личный прием граждан. Поэтому тем льготникам, которые не направили заявление по Почте или через Госуслуги, желательно в ближайшее время посетить МФЦ или местную инспекцию ФНС.

Стоит отметить, что уведомление о выбранном объекте, по которому будет представлена налоговая льгота, может быть направлено в адрес налоговой службы в срок до 1 декабря 2020 года.

Есть ли ограничения по сумму вычета

— Какие есть ограничения по сумме вычета?

— На социальные возвраты (лечение, обучение, пенсионные и страховые отчисления) в год есть ограничение 120 тысяч рублей.

«Спрос упал на 80%, а налоги платить придется». Как предприниматели выживают в кризис

По стандартным вычетам, в том числе на ребенка, ограничение — 350 тысяч рублей. То есть, как только годовая сумма дохода превышает 350 тысяч, перестает действовать данный налоговый вычет и с дохода начинают вычитать НДФЛ.

Для социального вычета на благотворительность сумма не может превышать 25%.

— В какой срок нужно подать документы на получение вычета?

— Налоговые вычеты по НДФЛ можно получить в налоговой инспекции по окончанию налогового периода (календарного года). Для этого нужно предоставить налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) с приложением к ней необходимого комплекта документов. Налоговые вычеты также могут быть предоставлены до окончания налогового период.

Подать декларацию в налоговую налогоплательщик может в любое время в течение года.

Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, то подать ее можно в любое время в течение трех лет после окончания календарного года, в котором возникло право на вычет.

— Как часто можно получать налоговый вычет?

— За вычетом можно обращаться каждый год. Человек ежегодно имеет право сократить облагаемый налогом вычет на определенную сумму. Но в этом плане есть определенные ограничения для имущественного налогового вычета при покупке жилья.

Помогите Правмиру

Много лет Правмир работает для вас и благодаря вам. Все тексты, фото и видео созданы только благодаря вашей поддержке. Вы создаёте материалы, которые помогают людям.

Поддержите Правмир сейчас! Сделайте небольшой вклад: 50, 100, 200 рублей — чтобы Правмир продолжался!

Помогите нам быть вместе!

ПОМОЧЬ

Какие семьи считаются многодетными

Чтобы выяснить, какие налоговые льготы положены родителям с детьми, необходимо разобраться, какая семья в России считается многодетной. Этот вопрос переложен законодательством на регионы. Поэтому статус многодетной в разных местах Российской Федерации семье с тремя детьми может быть присвоен, а может и нет. Дело в том, что в ряде регионов многодетными считаются только родители, родившие или усыновившие пятого ребенка.

То же самое касается и налоговых льгот. Законом предусмотрен только общий перечень налоговых льгот для родителей с тремя и более детьми. К ним относится транспортный налог, налог на имущество и на земельный участок. То, в каких случаях и в каком размере будет предоставлена налоговая льгота, решает уже муниципалитет на местах. Единственный налог, на который действует льгота для многодетных на территории всей страны — это НДФЛ.

В большинстве случаев многодетной считают семью, в которой есть трое и более детей в возрасте до 18 лет. Это относится не только к биологическим родителям, но также к усыновителям и опекунам. В ряде случаев налоговые льготы продлевают, если ребенок в возрасте до 24 лет учится на очном отделении высшего учебного заведения.

Правовая база

- НК (ст. , —);

- ТК (ст. );

- различные письма Минфина, постановления Правительства РФ.

Российским законодательством установлено два вида льгот по НДФЛ — налоговый вычет и освобождение от налогообложения некоторых типов дохода. В налоговом кодексе перечислен закрытый список таких доходов:

- госпособия по безработице, родам и беременности;

- пенсии по возрасту (не относится к страховым взносам частных ПФ);

- единовременные и ежемесячные выплаты на детей;

- компенсации за ущерб здоровью, увольнение, иное;

- алименты;

- маткапитал;

- оплата работодателем услуг медицинских учреждений своим работникам.

С полным перечнем можно ознакомиться в ст. НК. Статья перечисляет категории иностранных граждан, которые также освобождаются от подоходного налога.

Предусмотрено несколько групп налоговых вычетов. Самыми распространенными являются:

- стандартные вычеты (на себя и на детей);

- социальные (в ситуации, если гражданин несет социальные затраты — на учебу, лечение, благотворительность);

- имущественные (при продаже, покупке или строительстве недвижимого имущества, в иных случаях);

- профессиональные (налогоплательщиками являются предприниматели в статусе физических лиц, нотариусы).

Регламентирует имущественные налоговые вычеты ст. НК, а также различные федеральные законы, устанавливающие изменения в налоговом кодексе.