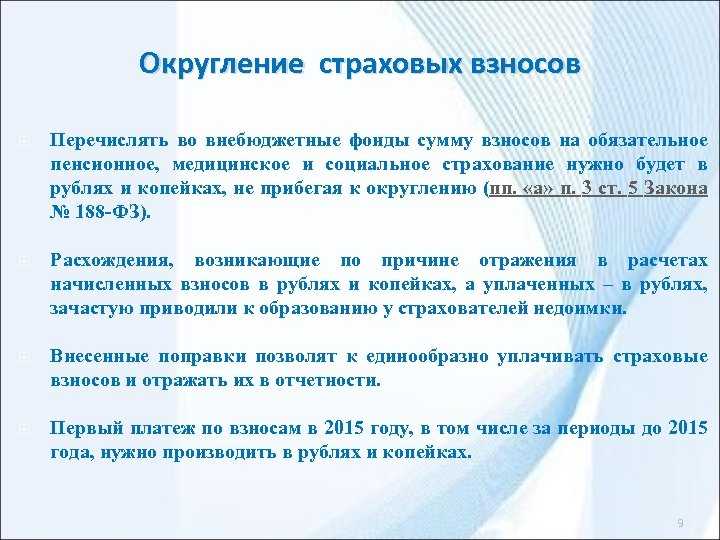

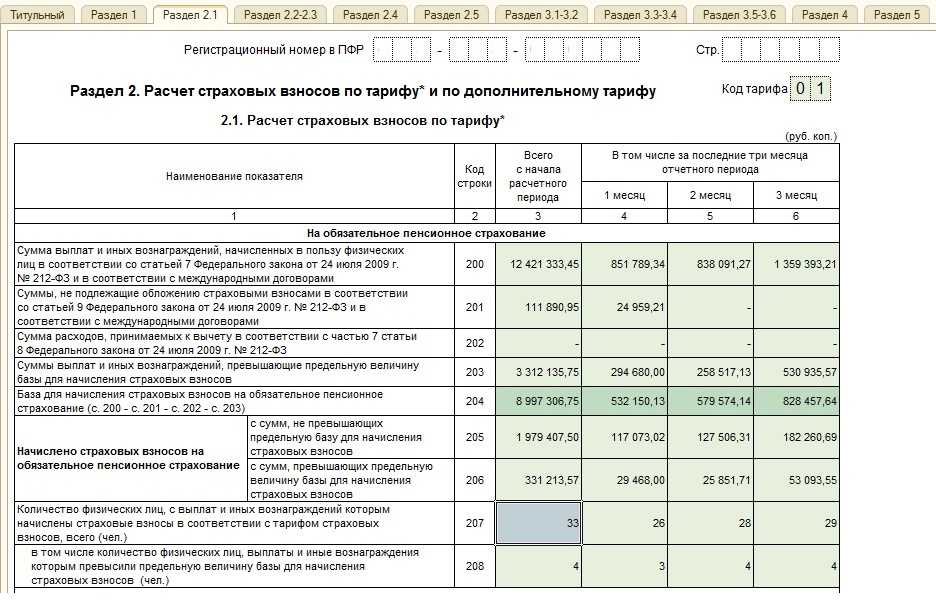

- Страховые Взносы Перечисляют С Копейками

- Страховые Взносы Платить С Копейками Или Без 2020

- Приближённые значения

- Расчет имущественного налога

- Как округлять НДФЛ

- Суммы налогов и взносов — округляем правильно

- Налог на доходы физических лиц в 2019 году

- Взносы в пфр платить с копейками или без 2022

- Налог в Пенсионный фонд в 2022 году: как рассчитать взносы?

- Ндфл пеервела с копейками

- Как платить страховые взносы в 2021 году с копейками или без

- Округление в налоговом учете и отчетности

- Взносы и НДФЛ перечисляйте в полных рублях

Страховые Взносы Перечисляют С Копейками

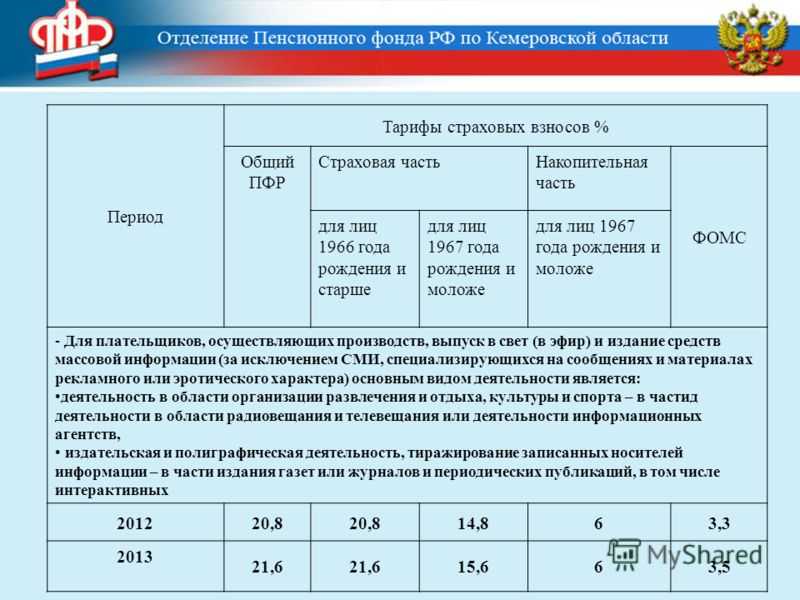

Сумма страховых взносов в государственные внебюджетные фонды в 2021 году может увеличиться до 30,8%. Это произойдет, если российское правительство одобрит повышение взноса, перечисляемого в Фонд обязательного медицинского страхования (ФОМС). По словам Антона Силуанова, возглавляющего российский Минфин, предложение рассматривалось правительством в рамках выполнения обязательств по программам ОМС. Эти программы касаются повышения зарплат врачам и младшему медперсоналу, обеспечения клиник необходимыми материалами и лекарственными препаратами.

Платежи в ПФР в 2021 году можно ли округлять? Можно, но только в большую сторону. К примеру, при расчете за август бюджетное учреждение перечислит не 22 583 рубля и 66 копеек, а ровно 22 584 рубля. В итоге образуется переплата в 34 копейки. Такой способ расчетов не возбраняется, однако округлять платежи в большую сторону не обязательно.

Итак, опираясь на ст. 431 Налогового кодекса Российской Федерации, можно утвердительно заявить, что споры о том, как страховые взносы платятся (с копейками в 2021 году, или без) абсолютно беспочвенны. Пункт 5 данной статьи дает исчерпывающий ответ: платим в рублях, если сумма получилась «круглой», и в рублях и копейках, если сумма имеет дробное значение.

На эти необхоимость округления сумм, следующих к перечислению не распространяется. После отмены закона от 24.07.2021 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2021 году.

Также в 2021 году Правительство решило сделать три рабочих субботы: Когда страховые взносы считаются уплаченными Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены.

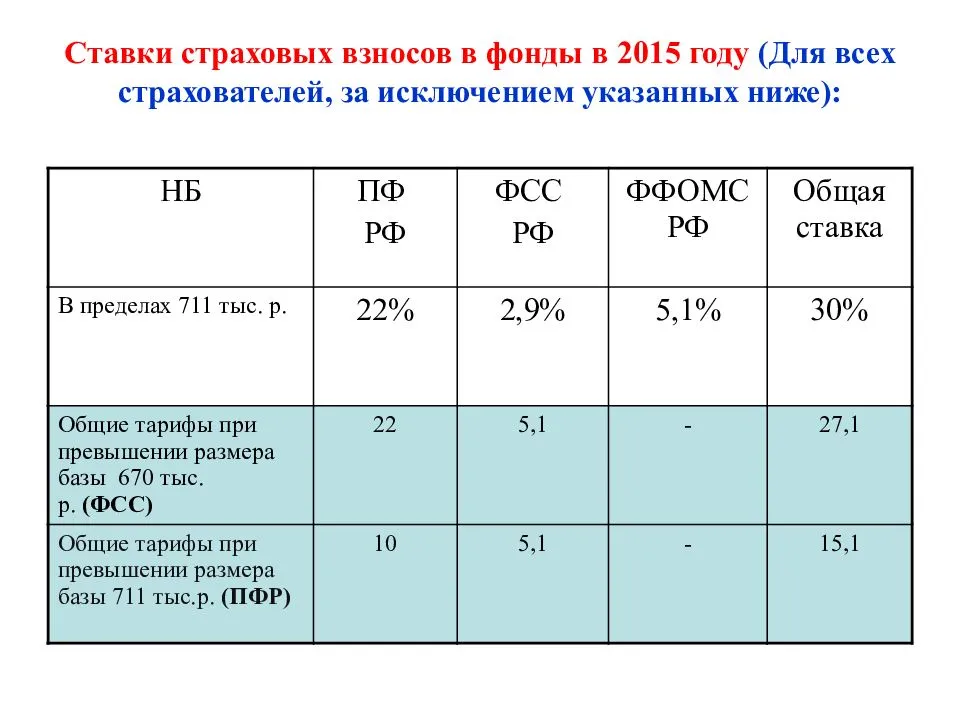

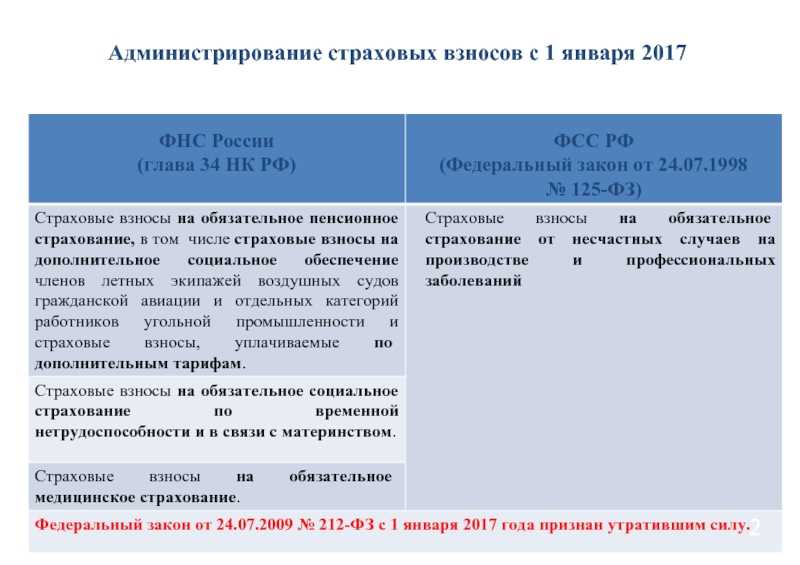

52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. В остальном же, все взносы в фонды в 2021 передали под контроль ФНС:

- на социальное страхование на случай временной нетрудоспособности и материнства.

- на медицинское страхование;

- на пенсионное страхование;

До 2021 года налоговые органы уже занимались сбором платежей на страхование работников.

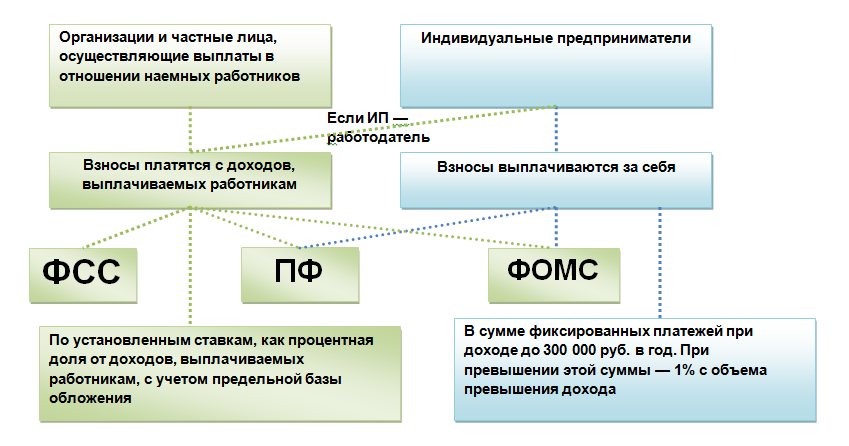

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2021 году таблица со сроками уплаты страховых взносов выглядит так: Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2021 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст.

Страховые Взносы Платить С Копейками Или Без 2020

Какие изменения при перечислении страховых в? Согласно законопроекту, тем, кто уплачивает взносы, за исключением людей, платящих согласно сниженным тарифам, требуется совершать перечисление на пенсионное страхование в количестве 22 процентов от всей заработной платы. А вот ставка на социальное страхование по причине невозможности работать определенное время из-за материнства составляет 2,9 процента.

Перечисление страховые в фсс 2020 году Замена водительского удостоверения в связи с окончанием цена Как наказать продавца за обвешивание Таким образом, в году его необходимо сдать 4 раза: за 1 квартал 2020 года — не позднее 30 апреля 2020 года; за полугодие года — не позднее 30 июля 2020; за 9 месяцев 2020 года — не позднее 30 октября 2020 года; за год — не позднее 30 января 2020 года.

Приближённые значения

Приближённые (или приблизительные) значения применяются тогда, когда точное значение чего-то найти невозможно, или же не важно чтобы это значение было точным для исследуемого предмета. Например, на словах можно сказать, что в городе проживает полмиллиона человек, но это высказывание не будет истинным, поскольку количество человек в городе меняется — люди приезжают и уезжают, рождаются и умирают

Поэтому правильнее будет сказать, что в городе проживает приблизительно полмиллиона человек

Например, на словах можно сказать, что в городе проживает полмиллиона человек, но это высказывание не будет истинным, поскольку количество человек в городе меняется — люди приезжают и уезжают, рождаются и умирают. Поэтому правильнее будет сказать, что в городе проживает приблизительно полмиллиона человек.

Ещё пример. В девять утра начинаются занятия. Мы вышли из дома в 8:30. Через некоторое время по дороге мы встретили своего товарища, который спросил у нас сколько сейчас времени. Когда мы выходили из дома было 8:30, на дорогу мы потратили какое-то неизвестное время. Мы не знаем сколько сейчас времени, поэтому отвечаем товарищу: «сейчас приблизительно около девяти часов».

В математике приближенные значения указываются с помощью специального знака. Выглядит он следующим образом:

Читается как «приближённо (приблизительно) равно».

Чтобы указать приближённое (приблизительное) значение, прибегают к такому действию как округление чисел.

Расчет имущественного налога

Теперь разберемся с имущественным взносом. Его высчитывают и уплачивают собственники жилого и нежилого имущества, налог взимается только с недвижимости (ст.400, 401 НК РФ). Основные правила для имущественных сборов таковы:

- базой для вычислений является кадастровая стоимость, в некоторых регионах налог до сих пор высчитывают по инвентаризационной стоимости (ст.402 НК РФ);

- льготы применяются в соответствии с категорией плательщиков и типом недвижимости (ст. 407 НК РФ);

- кадастровая стоимость при расчете уменьшается на определенный метраж в зависимости от типа налогового объекта (ст. 403 НК РФ);

- коэффициенты определены для каждого региона, но общие значения варьируются от 0,1% до 2% (ст. 406 НК РФ);

- оплата производится ежегодно до 1 декабря (ст. 409 НК РФ).

Сумма взноса, подлежащая перечислению в бюджет, указана в налоговом уведомлении. Однако прежде чем оплатить сбор, лучше проверить значение, которое рассчитала налоговая. Приведем пример. Высчитывается налог на имущество по особой формуле, которая действует только в переходный период (до 2020 года):

Н = (Н1 – Н2) * К + Н2

Под Н1 понимают взнос, рассчитанный по кадастровой стоимости, под Н2 — по инвентаризационной стоимости. К — это индекс-дефлятор. Рассчитываем взнос для Иванова И.И., который платит взнос по кадастровой стоимости и не имеет льгот по своему типу имущества.

Имущество — жилье (квартира), метраж — 90 квадратных метров, стоимость по кадастру в соответствии с Росреестром — 3 500 000. Вычет для квартир — 20 квадратных метров.

Инвентаризационная стоимость — 350 000 рублей. Для субъекта РФ, в котором проживает Иванов И. И., действует ставка 0,1 % для недвижимости стоимостью ниже 10 миллионов рублей. Ставка для объектов, чья инвентаризационная стоимость ниже 500 000 рублей — 0,1%, дефлятор в случае Иванова И. И. будет равен 1, 216.

Рассчитаем взнос:

- 1 квадратный метр будет стоить 3 500 000 / 90 = 38 888,89 руб.

- Вычет составит 20 * 38 888,89 = 777 777,80 руб.

- Определяем базу по кадастровой стоимости: 3 500 000 — 777 777,80 = 2 722 222,20 руб.

- Высчитываем налог по кадастру (показатель Н1): 2 722 222,20 * 0,1% = 2 722,22.

- Инвентаризационная стоимость равна 350 000, а дефлятор — 1,216, их произведение составляет 442 400. Следовательно, при расчете показателя Н2 умножаем полученную величину на индекс 0,1% (инвентаризационная стоимость с учетом дефлятора ниже 500 000 рублей). Показатель Н2 равен 442,4.

- Считаем результат: 2 722,22 (Н1) — 442,4 (Н2) = 2 279,82. Умножаем эту сумму на действующий коэффициент 0,6. Имущественный налог Иванова И.И. равен 2 279,82 * 0,6 = 1 367,89 руб.

Как округлять НДФЛ

Предусмотрены поправки и для крестьянских (фермерских) хозяйств. Сейчас размер фиксированных взносов по такому хозяйству зависит от количества участников (включая главу), от МРОТ и от страховых тарифов. В 2019 году и далее размер фиксированных взносов будет зависеть только от числа участников (см. табл. 2).

С 1 января 2019 года причины для отказа в приеме расчета по страховым взносам будут следующими: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных будет выглядеть так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

Суммы налогов и взносов — округляем правильно

В отношении применения НДС необходимо учитывать следующее. Стоимостные показатели счета-фактуры, в том числе в графе 8 «Сумма налога, предъявляемая покупателю», нужно указывать в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

Об этом сказано в пункте 3 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137.

Поэтому правило об округлении, предусмотренное пунктом 6 статьи 52 НК РФ, в отношении сумм налога на добавленную стоимость в счетах-фактурах, не применяется

И это важно запомнить

В 2012 году ВАС РФ своим решением № 8116/12 признал пункт 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением УСН, не соответствующим НК. Названной нормой закреплено, что все значения стоимостных показателей при заполнении декларации по «упрощенному» налогу указываются в полных рублях. ВАС пришел к выводу, что данное правило приводит к изменению налоговой обязанности предпринимателей. Поэтому указанные суммы округлять не нужно.

Налог на доходы физических лиц в 2019 году

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

- люди, получающие в год доход от 180 тысяч до 2,4 миллионов рублей, уплачивают налог в размере 13%. При этом налогообложению предлагается подвергать лишь ту часть дохода, которая выходит за планку в 180 тысяч;

- личности, сумевшие получить доход от 2,4 миллионов до 100 миллионов рублей, должны уплачивать фиксированный налог в размере 289 тысяч в год и еще 30% от сумм дохода, которые выходят за пределы 2,4 миллионов;

- категория лиц, получающая в год свыше 100 миллионов, должна платить фиксированный НДФЛ в сумме 29,6 миллионов рублей и дополнительно отчислять 70% от дохода, который вышел за пределы 100 миллионов.

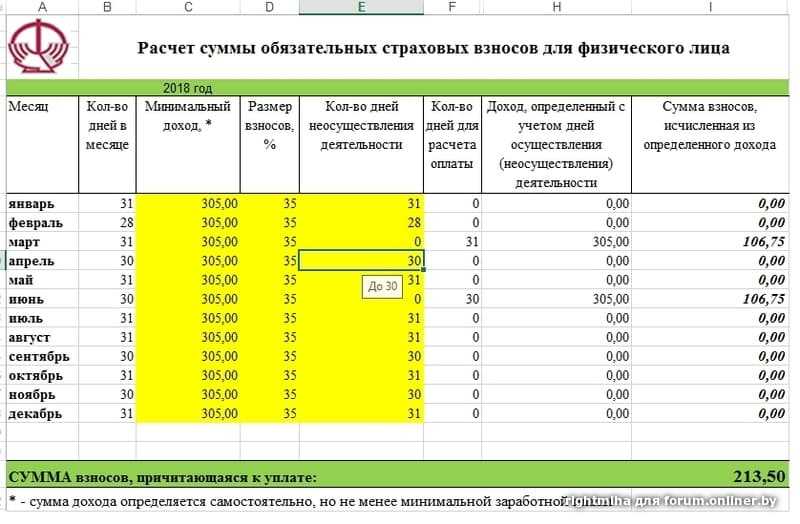

Взносы в пфр платить с копейками или без 2022

Вот так плачу в фонды, верно? 9048 руб — Зарплата1990,56 руб- ПФР262,39 руб — ФСС соц18,1 руб — ФСС нес461,45 руб — ФОМС1176 руб- НДФЛ7872 руб — выдаю на руки Ответить с цитированием Вверх ▲ платят за себя (дополнительно к вышеуказанной сумме 32 385 руб.) 1% от дохода, превышающего 300 000 руб. Допустимо только для одного из двух родителей и только до того, как ребенку исполнится 1,5 года.

в январе 2022 года Налоговый кодекс пополнится главой 34, которая называется «Страховые взносы». В нее входят статьи с 419 по 432, где изложены правила начисления и уплаты взносов; изменена первая часть НК РФ. Изменение по страховым взносам 2022 Платите налоги, и сдавайте отчетность с Контур.Бухгалтерией, не выходя из дома!

Налог в Пенсионный фонд в 2022 году: как рассчитать взносы?

Сегодня мы разберем, как и куда ИП должен рассчитывать обязательные страховые за себя и своих сотрудников, а также какую отчетность при этом нужно сдавать.

Налог в Пенсионный фонд в 2022 году Индивидуальный предприниматель — это одновременно физическое лицо и работодатель. Поэтому обязанность внесения платежей за себя и своих сотрудников ложиться на плечи ИП. в счет будущей пенсии должны перечислять все коммерсанты, зарегистрированные как ИП.

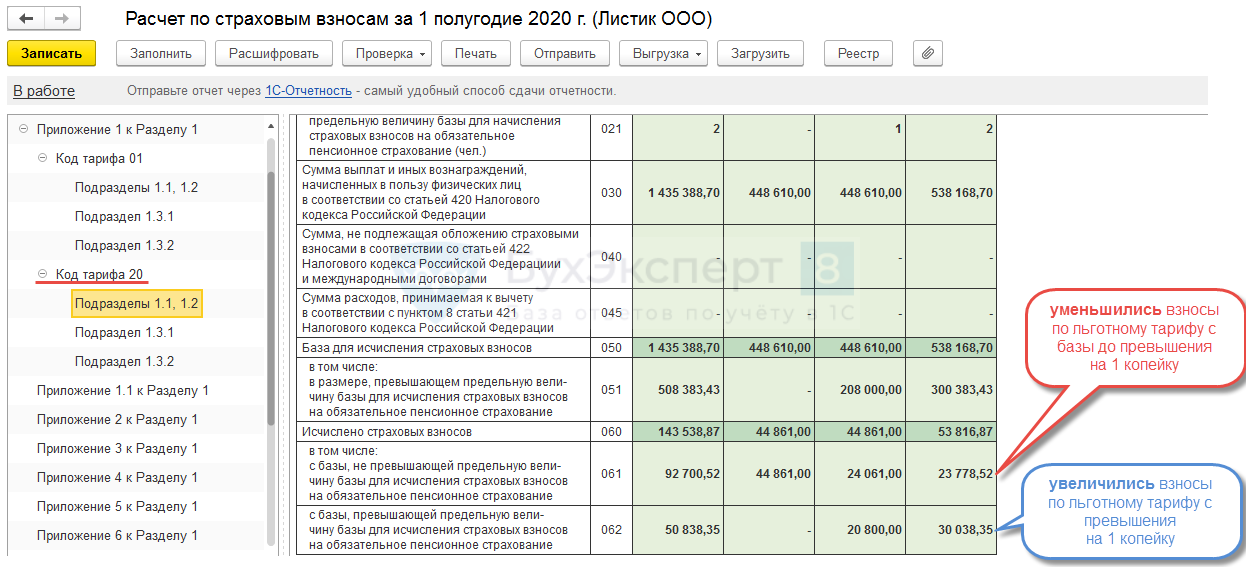

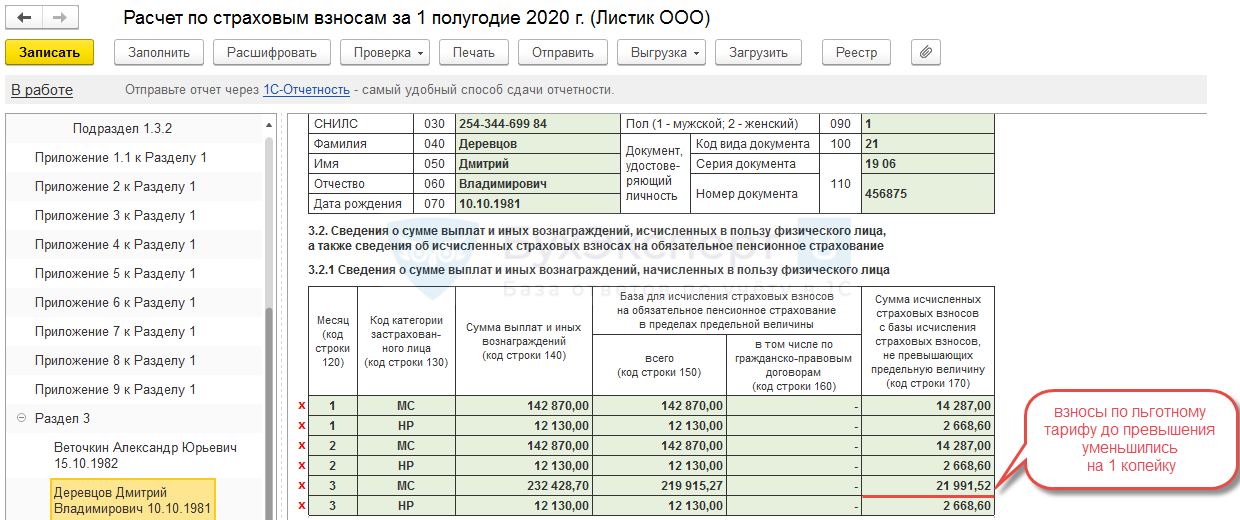

Копейки в расчетах: округлять или нет? Не секрет, что даже несущественные несоответствия между начисленными и уплаченными налогами или страховыми взносами могут стать поводом для проверяющих потребовать заплатить недоимку. Как избежать «копеечных» ошибок?

При этом существует несколько вариантов округления в соответствии с действующим законодательством: округлять суммы до целых рублей можно, но нежелательно в первичных документах, округлять нельзя в счетах-фактурах и при расчетах по страховым взносам, округлять суммы необходимо в декларациях, этого требует законодательство.

Платим 1 % взносов Если вы предприниматель на упрощенке и получаете больше 300 000 рублей в год, вам нужно оплатить дополнительный страховой взнос.

Это 1% от дохода свыше трехсот тысяч.

Раньше срок оплаты был 1 апреля, сейчас по новым поправкам в Налоговый кодекс оплатить нужно до 1 июля 2022 года. Сегодня расскажем, как рассчитать дополнительный взнос, куда и как его платить.

Индивидуальные предприниматели платят налоги и взносы.

Ндфл пеервела с копейками

Фактически полученные средства. Отсюда видно, начисленные и выплаченные работникам суммы нужно указывать в точности как есть – с копейками. В первое поле вписывается рублевая сумма, а далее после точки – выраженная в копейках. Исчисленный и удержанный подоходный налог фиксируется в 6-НДФЛ в строках 040 и 140. В них предусмотрено только одно поле. Следовательно, информация, отражаемая здесь, округляется до целых значений. Помимо этого очевидного факта, производить расчеты НДФЛ в целых рублях требуют нормы п. 6 ст. 52 НК РФ. Согласно установленных ими правил суммы менее 50 копеек необходимо отбрасывать, а более – доводить до полного рубля. Оговорки про остатки С 2018 года начал действовать новый бланк справки 2-НДФЛ. Этот документ составляется налоговыми агентами, выплачивающими сотрудникам зарплаты и иные платежи, облагаемые подоходным налогом, в нескольких ситуациях.

При этом значения доходов и базы вписываются в рублях и копейках.

Форма 3-НДФЛ – суммы налоговых платежей следует указывать в целых рублях, а показатели о стоимости заполняются с копейками. При отражении доходов и сумм НДФЛ с них, полученных за пределами РФ, сначала вносятся суммы в валюте, затем производится пересчет на российские рубли с копейками, без округления (Порядок составления утвержден Приказом № ММВ-7-11/ от 24.12.14 г.).

Форма 6-НДФЛ – при заполнении этого бланка суммы налога вписываются в целых рублях (стр.

Как платить страховые взносы в 2021 году с копейками или без

Согласно пункту 6 статьи 427 Налогового кодекса РФ основным признается вид деятельности, если доля доходов по нему составляет не менее 70% в общем объеме доходов. Ранее общий объем доходов определялся в соответствии со статьей 346.15 Налогового кодекса РФ. В него включались доходы от реализации и внереализационные доходы.

Изменений в отношении дополнительных тарифов по так называемым «вредным» местам работы также не намечается. И, наконец, так же будет выглядеть и ставка на тот же вид страховки в случае нетрудоспособности на небольшой срок из-за выплат иностранным гражданам или особам, не имеющем гражданство. Во всех этих случаях также надо знать реквизиты для перечисления страховых взносов в 2021 году .

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2021 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Какая сумма взносов в 2021 году, если доход индивидуального предпринимателя менее 300 000 рублей? Нужно ли платить взнос, если ИП не ведет бизнес и не имеет оборотов по расчетному счету? Как получить освобождение от уплаты страховых взносов в 2021 году? Какие КБК использовать в 2021 году для уплаты? Ответим на вопросы.

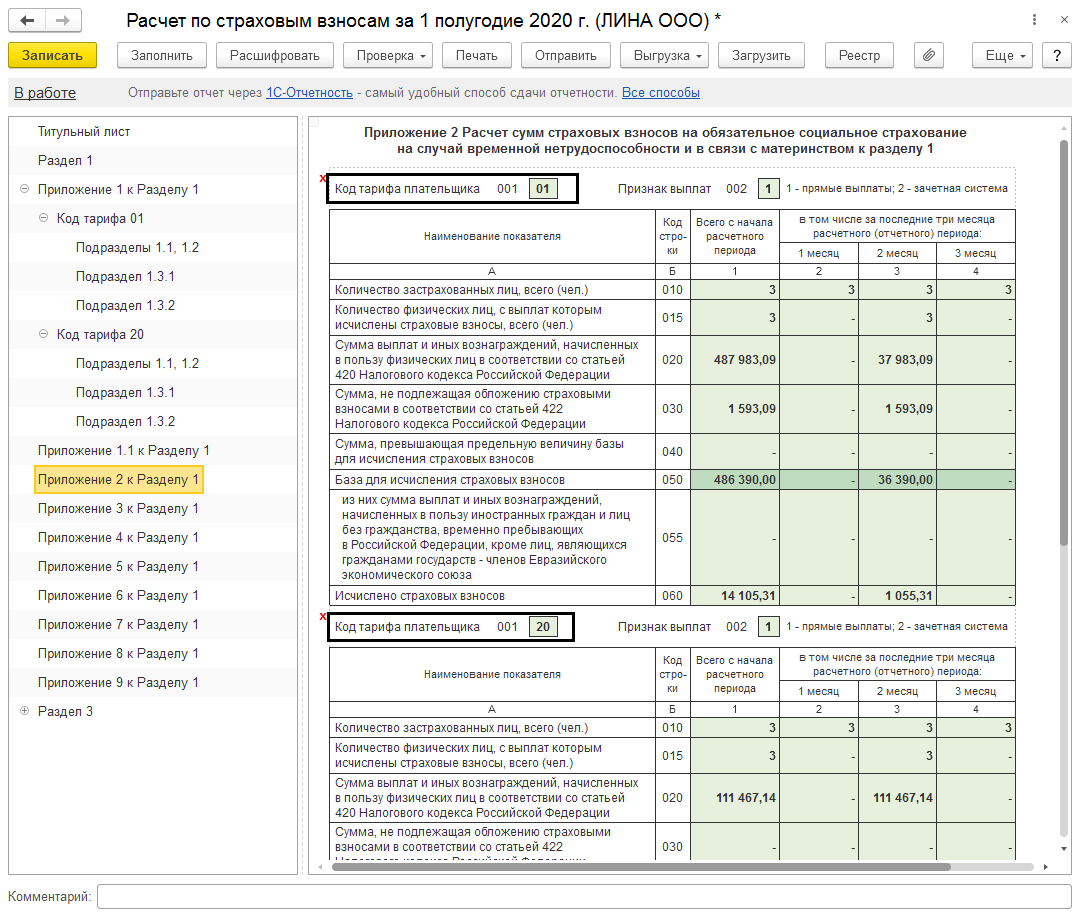

Начиная с отчетности за 2021 год, налоговые органы начали контролировать начисление и уплату страховых взносов. В статье работодатели получат ответы на вопросы: какие платежи и куда платить

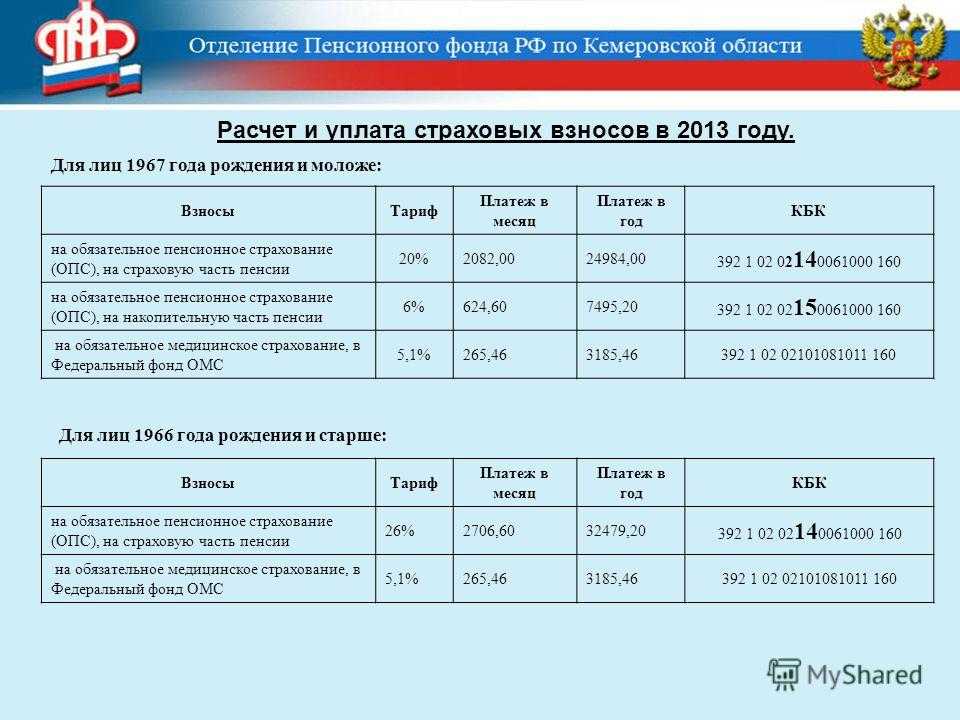

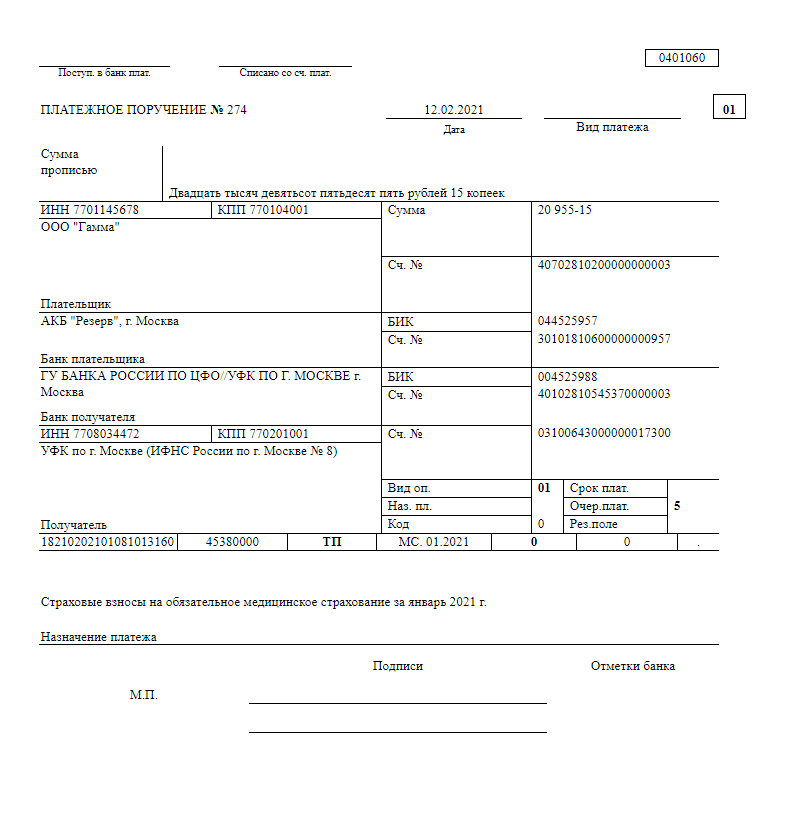

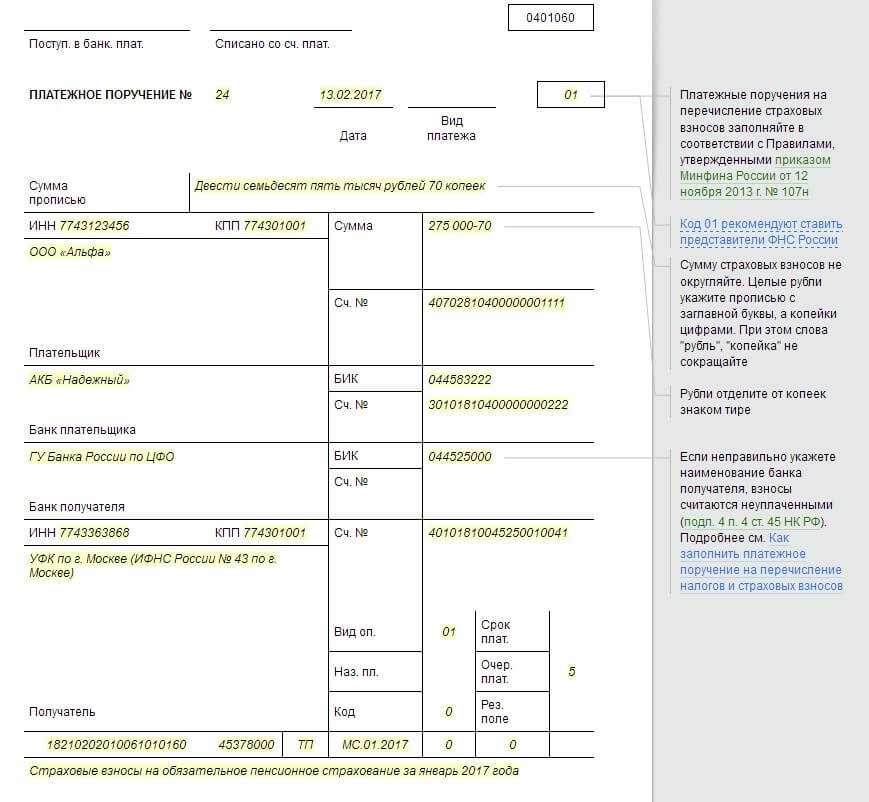

Платежи, начисленные на выплаты и иные вознаграждения в пользу физических лиц, перечисляются в следующем порядке: № Платежи Получатель КБК 1 На обязательное пенсионное страхование ИФНС 182 1 02 02021 06 1010 160 2 На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ИФНС 182 1 02 02090 07 1010 160 3 На обязательное медицинское страхование ИФНС 182 1 02 02101 08 1013 160 4 На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — НС и ПЗ) ФСС РФ 393 1 02 02050 07 1000 160 Важно! По каждому перечисленному в таблице платежу составляется отдельное платежное поручение (п. 6 ст

431 НК РФ).

Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса. Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ). Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (Закон № 125-ФЗ от 24.07.1998). Что изменилось в перечислении страховых взносов в 2021 году Администрирование взносов с заработной платы в 2021 году передали Федеральной налоговой службе.

52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. В остальном же, все взносы в фонды в 2021 передали под контроль ФНС:

- на социальное страхование на случай временной нетрудоспособности и материнства.

- на медицинское страхование;

- на пенсионное страхование;

До 2021 года налоговые органы уже занимались сбором платежей на страхование работников.

(в 2021 г. – 755 000 руб.). Если выплаты работнику, рассчитанные нарастающим итогом с начала года, не превышают предельной базы, то нужно платить социальные взносы по ставке 2,9%. В 2021 году предельная величина базы для начисления социальных составляет 815 000 руб.

2п. 7 ст. 431 НК РФ , фактически дополнив список оснований для отказа принимать расчет по страховым взносам. Если вы заполняете отчет в одной из программ, проверьте наличие обновлений и готовьте расчет по взносам только после того, как в используемой версии появится проверка по контрольным соотношениям. Напомним, что сдать расчет за 2021 год необходимо до 30 января.

Округление в налоговом учете и отчетности

Налоговая отчетность (расчеты и декларации) в общем случае заполняется в целых рублях (без копеек). Исключение составляет отчетность, в которой отдельные показатели заполняются в рублях и копейках.

Следует отметить, что в случае, если неправильное округление приведет по истечении налогового периода к неполной уплате суммы налога, налогоплательщику может грозить штраф в размере 20% от неуплаченных сумм налога и пени. Кроме того, если неверное округление показателей приведет к искажению сумм начисленных налогов и сборов не менее чем на 10% или же к искажению любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%, это может повлечь наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб. .

Статья 359 НК РФ. Пункт 19 Методических рекомендаций по применению главы 28 «Транспортный налог», утв. Приказом МНС России от 09.04.2003 N БГ-3-21/177. Пункт 3 ст. 362 НК РФ. Подпункт 9 п. 14 Рекомендаций по заполнению формы налогового расчета по авансовым платежам, утв. Приказом Минфина России от 23.03.2006 N 48н; пп. 9 п. 17 Порядка заполнения формы налоговой декларации, утв. Приказом Минфина России от 13.04.2006 N 65н. Статья 288 НК РФ. Пункт 8 Порядка заполнения и представления формы федерального государственного статистического наблюдения N 1-Т, утв. Постановлением Росстата от 27.10.2005 N 73. Пункт 11.4 Порядка, утв. Постановлением Росстата от 27.10.2005 N 73. Статья 5 Федерального закона от 08.08.2001 N 126-ФЗ. Пункт 5 ст. 346.37 НК РФ. Подпункт 3 п. 3 ст. 346.16 НК РФ. Пункт 3.15 Порядка заполнения Книги учета доходов и расходов, утв. Приказом Минфина России от 30.12.2005 N 167н. Статья 346.27 НК РФ. Постановления ФАС Волго-Вятского округа от 17.04.2006 N А11-15845/2005-К2-26/508, от 12.04.2006 N А11-15651/2005-К2-28/319; ФАС Западно-Сибирского округа от 13.04.2006 N Ф04-1416/2006(21545-А45-7), N А45-10398/05-43/311; ФАС Северо-Западного округа от 13.01.2006 N А05-9813/2005-9. Раздел I Инструкции, утв. Приказом Минфина России от 01.11.2004 N 96н. Раздел I Порядка заполнения налоговой декларации, утв. Приказом Минфина России от 17.01.2006 N 8н. Порядок заполнения форм, утв. Приказом МНС России от 27.07.2004 N САЭ-3-05/443. Письмо Минфина России от 28.02.2005 N 03-05-02-04/40. Утвержден Приказом Минфина России от 17.03.2005 N 40н. Утверждены Приказом МНС России от 27.07.2004 N САЭ-3-05/443. Пункт 2 Рекомендаций по заполнению Расчета, утв. Приказом Минфина России от 17.03.2005 N 40н. Утверждена Приказом Минфина России от 31.01.2006 N 19н. Порядок заполнения налоговой декларации, утв. Приказом Минфина России от 31.01.2006 N 19н. Утверждена Постановлением ФСС РФ от 22.12.2004 N 111. Утверждена Постановлением ФСС РФ от 25.04.2003 N 46. Утверждена Постановлением ФСС РФ от 10.02.2006 N 9. Письмо ФСС РФ от 06.04.2006 N 02-18/05-3253. Утверждена Приказом ФНС России от 25.11.2005 N САЭ-3-04/616@. Утверждена Приказом Минфина России от 23.12.2005 N 153н. Пункт 4 ст. 225 НК РФ; Порядок заполнения Налоговой карточки, утв. Приказом МНС России от 31.10.2003 N БГ-3-04/583; разд. I Рекомендаций, утв. Приказом ФНС России от 25.11.2005 N САЭ-3-04/616@; п. 2 разд. I Порядка, утв. Приказом Минфина России от 23.12.2005 N 153н. Утвержден Приказом Минфина России от 19.05.2005 N 66н. Утверждена Приказом Минфина России от 23.09.2005 N 124н. Подпункты 18, 22 п. 13 Рекомендаций, утв. Приказом Минфина России от 19.05.2005 N 66н. Подпункты 18, 22 п. 13 Рекомендаций, утв. Приказом Минфина России от 19.05.2005 N 66н; пп. 20, 24 п. 13 Порядка, утв. Приказом Минфина России от 23.09.2005 N 124н. Пункт 3 ст. 362 НК РФ. Пункт 1 ст. 122 НК РФ. Статья 15.11 КоАП РФ; ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ «О минимальном размере оплаты труда».

Взносы и НДФЛ перечисляйте в полных рублях

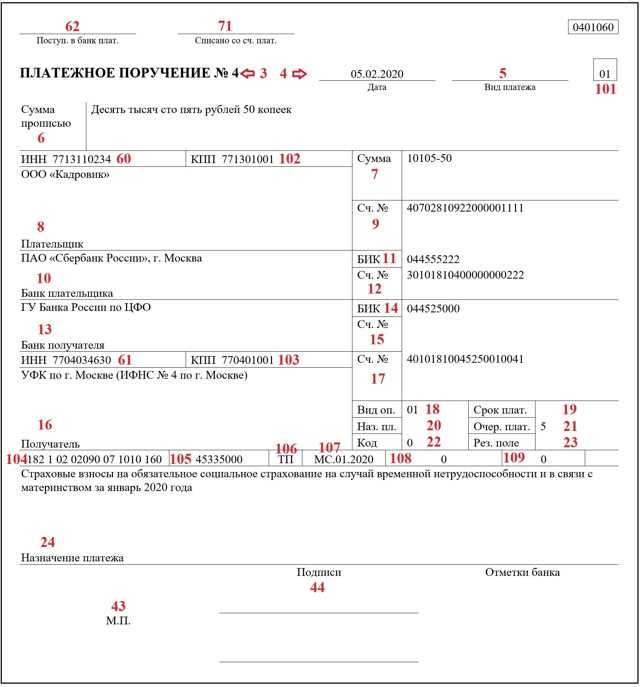

Взносы следует перечислять во внебюджетные фонды без копеек. Округлять надо по стандартным правилам математики: остаток до 50 коп. отбросить, а 50 коп. и более округлить до рубля (ч. 7 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Осторожно!

Взносы, как и НДФЛ, следует перечислять в полных рублях. Исключение — взносы на страхование от несчастных случаев.

Подчеркнем: копейки надо отбросить именно при уплате взносов. В отношении того, каким образом начислять эти платежи, в Законе № 212-ФЗ ничего не сказано. Между тем и форму РСВ-1 ПФР, и форму-4 ФСС нужно заполнять в рублях и копейках. Как итог, округление при уплате неизбежно ведет к «копеечным» проблемам. Ведь если перечислять взносы в полных рублях, разницы неизбежно возникнут между теми значениями, которые отражены в зарплатной отчетности. При этом ни о какой недоимке речи в данном случае идти не может (письмо Минтруда России от 14 февраля 2013 г. № 17-4/264).

Суммы взносов на страхование от несчастных случаев следует перечислять в ФСС РФ в рублях и копейках. Так что в данном случае никаких расхождений не возникает.

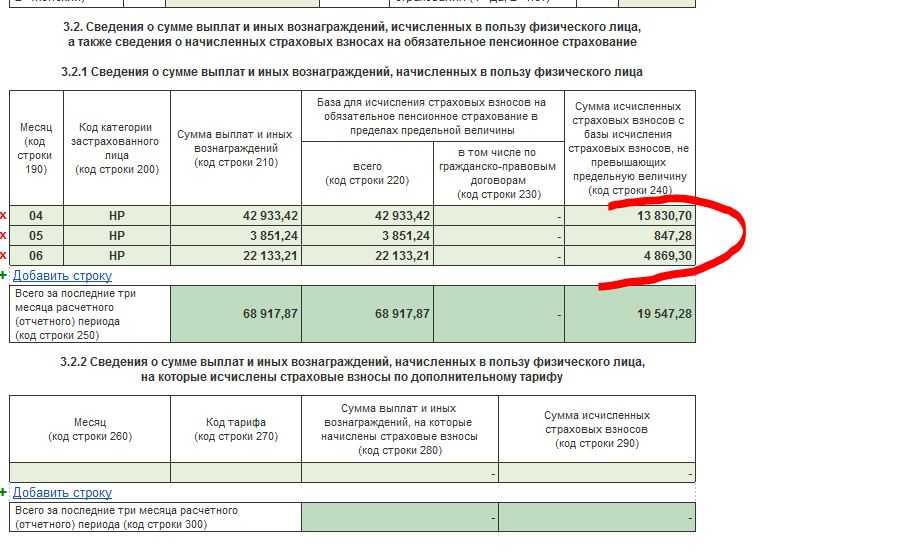

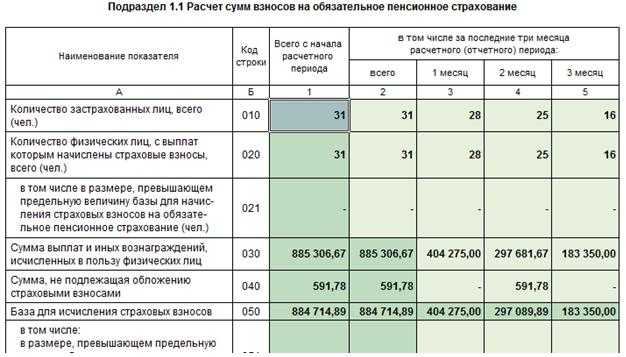

Несколько слов о том, как начислять взносы по каждому сотруднику. Так как страховые взносы являются персональными, то начислить их на общий доход всего персонала компании нельзя. Необходим учет по каждому сотруднику. А поскольку в отчете перед ПФР и ФСС нужны копейки, вести персонифицированный учет также следует в рублях и копейках. Подтверждает это и рекомендованная форма карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (утверждена совместным письмом ПФР от 26 января 2010 г. № АД-30-24/691 и ФСС РФ от 14 января 2010 г. № 02-03-08/08-56П).

Что касается НДФЛ, то его нужно удерживать и перечислять в полных рублях. На этот счет есть прямое указание в пункте 4 статьи 225 Налогового кодекса РФ.

Четыре основных правила округления

9678 руб. 40 коп. Все выплаты работникам округляют до рублей и копеек. И выдают также с копейками

4,67 дн. Дни оставшегося отпуска округляют до двух знак��в после запятой в самом конце расчета

4703 руб. Взносы и НДФЛ платят в целых рублях, кроме взносов на травматизм. Но начислять взносы нужно с копейками

1,1654 У коэффициента индексации зарплаты лучше оставлять побольше знаков после запятой. Для точности